Tamaño y Participación del Mercado de Detección de Salud Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Salud Celular por Mordor Intelligence

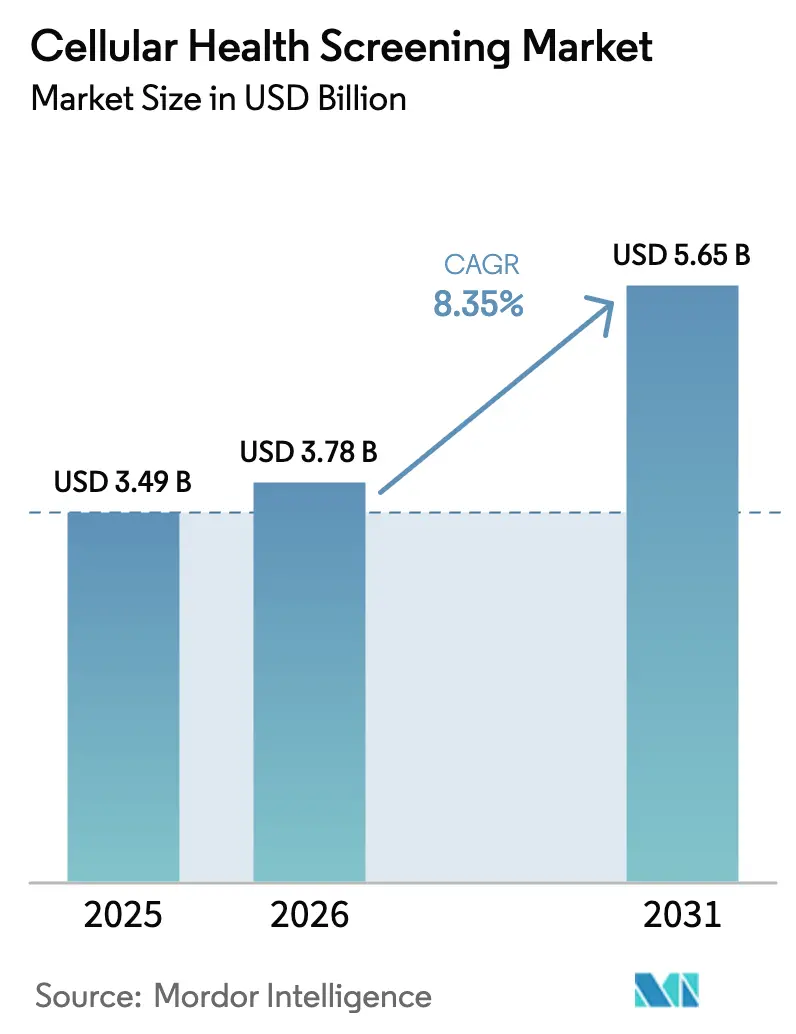

El tamaño del mercado de detección de salud celular en 2026 se estima en USD 3,78 mil millones, creciendo desde el valor de 2025 de USD 3,49 mil millones con proyecciones para 2031 que muestran USD 5,65 mil millones, creciendo a una CAGR del 8,35% durante 2026-2031. El fuerte interés público en la medicina personalizada, la claridad regulatoria para las pruebas desarrolladas en laboratorio y la creciente prioridad de la atención preventiva sustentan esta expansión. América del Norte sigue siendo el mayor comprador regional, respaldado por extensas redes de laboratorios y la temprana adopción directa al consumidor (DTC). Asia-Pacífico registra el avance regional más rápido, impulsado por la financiación estatal para programas de investigación sobre el envejecimiento y la creciente demanda de la clase media. Los paneles de prueba única aún dominan los ingresos, aunque los paneles de pruebas múltiples y los kits de recolección basados en saliva están escalando rápidamente, ayudados por análisis de aprendizaje automático que transforman datos brutos de biomarcadores en recomendaciones accionables. La creciente evidencia clínica que vincula la disfunción mitocondrial con las enfermedades crónicas continúa impulsando nuevos lanzamientos de productos e inversiones en diagnósticos celulares avanzados.

Conclusiones Clave del Informe

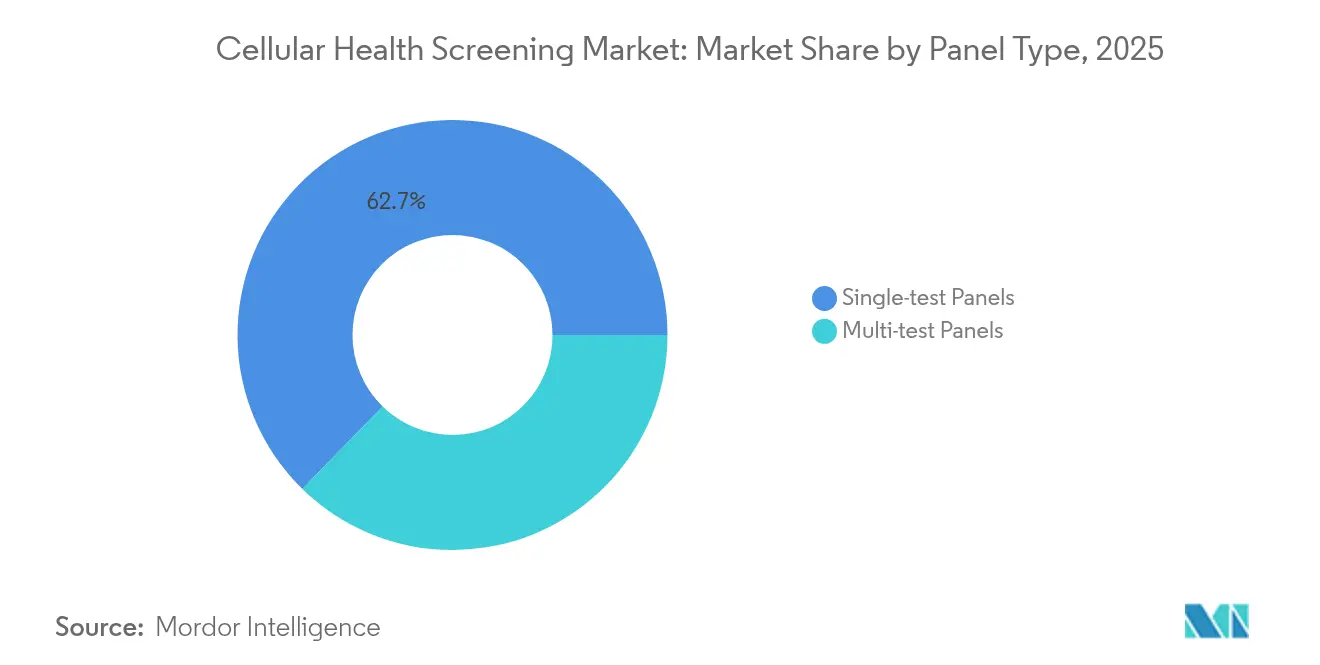

- Por tipo de panel, los paneles de prueba única representaron el 62,70% de la participación del mercado de detección de salud celular en 2025, mientras que los paneles de pruebas múltiples se expanden más rápidamente a una CAGR del 12,82% hasta 2031.

- Por tipo de prueba, la longitud de los telómeros lideró con una participación de ingresos del 40,05% en 2025; se prevé que las pruebas de función mitocondrial crezcan a una CAGR del 15,44% hasta 2031.

- Por tipo de muestra, la sangre representó el 69,10% del tamaño del mercado de detección de salud celular en 2025, mientras que se proyecta que el muestreo de saliva avance a una CAGR del 15,18% hasta 2031.

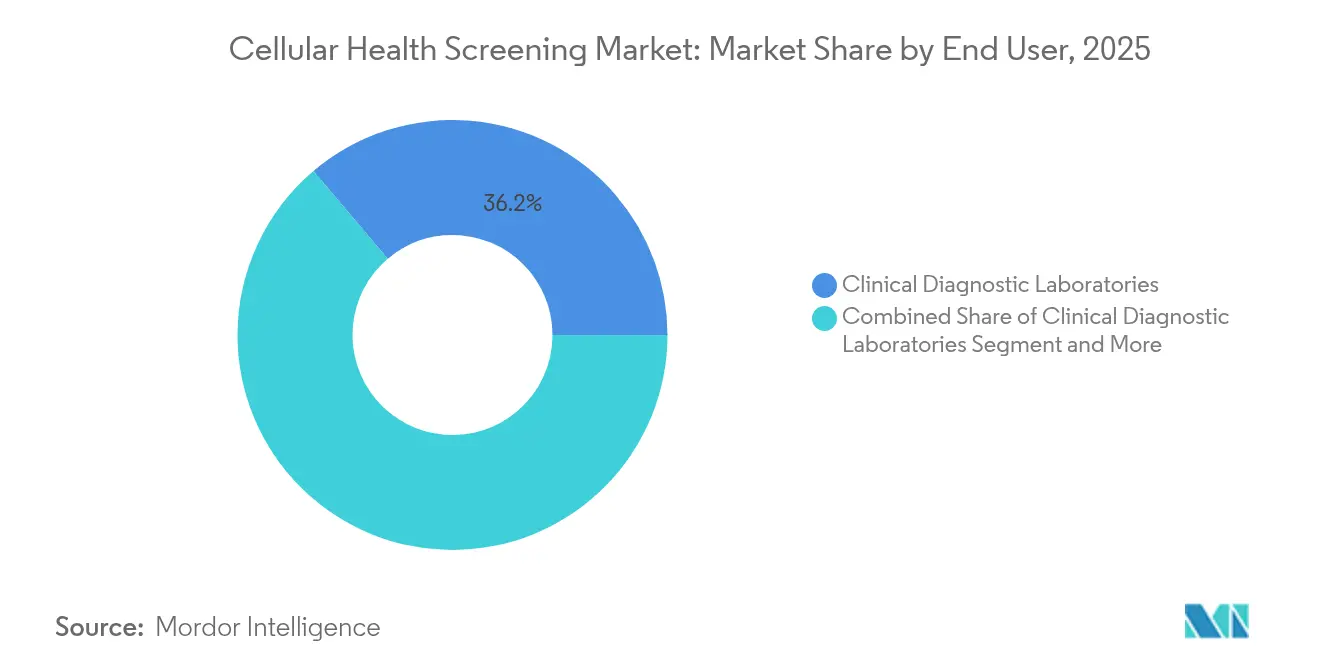

- Por usuario final, los laboratorios de diagnóstico clínico capturaron el 36,20% de los ingresos en 2025; los usuarios de atención domiciliaria/consumidores individuales registran el crecimiento más rápido con una CAGR del 14,28%.

- Por canal de distribución, las vías ordenadas por médicos retuvieron el 54,10% de participación en 2025; los servicios DTC en línea demuestran una CAGR del 17,63%, la más alta entre los canales.

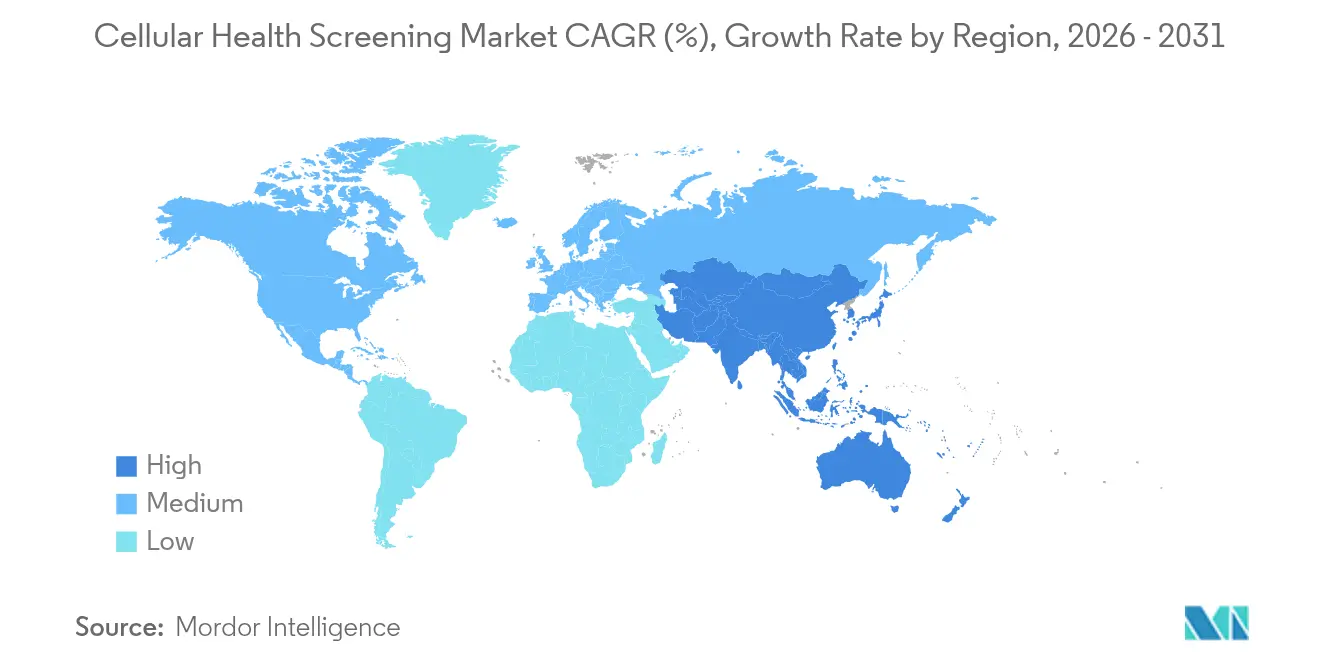

- Por geografía, América del Norte comandó el 37,30% de los ingresos en 2025, mientras que Asia-Pacífico se expande a una CAGR del 13,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección de Salud Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Programas de Medicina Personalizada | +2.1% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Financiación Gubernamental para la Atención Sanitaria Preventiva | +1.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Carga de Enfermedades Crónicas | +2.3% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de Plataformas de Pruebas Directas al Consumidor | +1.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integraciones de Puntuación de Edad Biológica Impulsadas por IA | +1.4% | Global, adopción temprana en mercados orientados a la tecnología | Mediano plazo (2-4 años) |

| Programas de Bienestar Empresarial que Vinculan Primas a Métricas de Telómeros | +0.8% | Mercados corporativos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de medicina personalizada

Los hospitales combinan cada vez más los diagnósticos complementarios con los regímenes farmacológicos, utilizando la longitud de los telómeros y las puntuaciones de estrés oxidativo para refinar la dosificación. La autorización de la FDA del ensayo TruSight Oncology Comprehensive de Illumina en 2024 validó los paneles de biomarcadores múltiples para la atención convencional[1]Illumina, "La FDA aprueba una prueba de biomarcadores de cáncer de próxima generación y diagnósticos complementarios," myadlm.org. Las unidades de oncología y cardiología ahora integran marcadores celulares dentro de los flujos de trabajo de los registros electrónicos de salud, permitiendo la selección de tratamientos estratificados por riesgo. Los contratos de bienestar corporativo añaden impulso, con empleadores que vinculan las primas a las métricas de edad biológica recopiladas a través de programas de detección de empleados. Los motores de aprendizaje automático enriquecen estos conjuntos de datos, mejorando la precisión de las predicciones y permitiendo el refinamiento continuo del modelo a medida que surgen nuevos resultados.

Financiación gubernamental para la atención sanitaria preventiva

El Ministerio de Salud de Japón ha adoptado la magnetocardiografía para controles nacionales de riesgo de enfermedades metabólicas, lo que señala el compromiso político con las herramientas de detección temprana. Las subvenciones de Horizonte Europa y los presupuestos de gerontociencia de los NIH canalizan nuevo capital hacia estudios de validación de biomarcadores, acelerando el progreso de la cartera de proyectos desde el laboratorio hasta la clínica. Los pagadores nacionales ven valor en la reducción de costes al detectar la enfermedad en una etapa reversible, y las convocatorias de subvenciones ahora especifican la integración de algoritmos de IA que procesan conjuntos de datos multi-ómicos. Estos incentivos animan a las empresas emergentes a estandarizar los protocolos desde el principio, reduciendo la fricción regulatoria posterior y acortando los plazos de comercialización.

Envejecimiento de la población y carga de enfermedades crónicas

Para 2030, las personas de 60 años o más constituirán una sexta parte de la población mundial, amplificando la demanda de herramientas que diferencien la edad biológica de la cronológica[2]Health Club Management, "Clínicas de Longevidad," healthclubmanagement.co.uk. El desgaste de los telómeros, la insuficiencia mitocondrial y las puntuaciones de inflamación sistémica ahora figuran en los controles rutinarios cardíacos y diabéticos. Una investigación publicada en 2024 destacó la disfunción mitocondrial como un factor primario de la aterosclerosis, subrayando la relevancia diagnóstica de estos ensayos. Los responsables políticos en las economías de altos ingresos responden desplazando recursos hacia marcos preventivos que aprovechan dichos marcadores de alerta temprana.

Expansión de plataformas de pruebas directas al consumidor

Los portales en línea registran un crecimiento de dos dígitos porque los kits llegan a la puerta del cliente, requieren una breve recolección de muestras y devuelven paneles de control anonimizados en pocos días. La finalización por parte de la FDA de su norma sobre pruebas desarrolladas en laboratorio en 2024 estableció parámetros de seguridad, permitiendo a las empresas escalar mientras conservan la flexibilidad de innovación. Los proveedores de plataformas ahora incluyen teleconsultas y asesoramiento sobre estilo de vida dentro de los paquetes de suscripción, creando ingresos recurrentes y una mayor retención de clientes. Sin embargo, la volatilidad financiera observada en 23andMe ilustra que la adquisición de usuarios debe ir acompañada de una monetización sólida y una utilidad clínica clara para perdurar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estabilidad del Transporte de Muestras y Riesgo de la Cadena de Frío | -1.2% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria y de Reembolso en Evolución | -0.9% | Global, variable según la jurisdicción | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos para Datos Genómicos de Telómeros en el Hogar | -0.7% | UE y América del Norte principalmente | Corto plazo (≤ 2 años) |

| Variabilidad entre Laboratorios en los Resultados de los Ensayos de Estrés Oxidativo | -0.6% | Global, desafíos de estandarización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estabilidad del transporte de muestras y riesgo de la cadena de frío

Los ensayos de estrés oxidativo y citocinas se degradan cuando los envíos experimentan picos de temperatura, comprometiendo la precisión de los resultados. Los estudios de modelización muestran que incluso breves excursiones fuera de 2–8 °C disminuyen la integridad de los biomarcadores. El embalaje térmico avanzado y los registradores de datos integrados en la caja ayudan, aunque añaden coste y peso. Las empresas responden ubicando laboratorios satélite más cerca de los centros de recolección y experimentando con formatos de manchas de sangre seca que se transportan de forma segura sin refrigeración. En las regiones de bajos ingresos, las redes de cadena de frío insuficientes siguen siendo una barrera para la adopción generalizada del mercado de detección de salud celular.

Incertidumbre regulatoria y de reembolso en evolución

La FDA implementará gradualmente la supervisión de las pruebas desarrolladas en laboratorio hasta 2028, obligando a los laboratorios a presentar paquetes de datos escalonados mientras mantienen la continuidad del servicio. El Reglamento sobre Diagnóstico In Vitro (IVDR) de Europa amplía los requisitos de revisión por parte de los organismos notificados, lo que reduce la capacidad y alarga los ciclos de aprobación[3]Comisión Europea, "Productos Sanitarios – Diagnóstico In Vitro," health.ec.europa.eu. Las aseguradoras aún no han definido códigos de pago uniformes para los paneles de biomarcadores preventivos, por lo que muchas pruebas siguen siendo pagadas por el consumidor. Este entorno fragmentado disuade a los pequeños participantes y ralentiza la difusión, especialmente para los ensayos novedosos que carecen de datos de resultados extensos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Panel: La integración de pruebas múltiples impulsa el crecimiento

Los formatos de prueba única representaron el 62,70% del mercado de detección de salud celular en 2025, respaldados por indicaciones clínicas claras y menor coste. Los paquetes de pruebas múltiples, aunque menores en ingresos, registran una CAGR del 12,82% hasta 2031 gracias al apetito del consumidor por instantáneas holísticas de salud. Se proyecta que el tamaño del mercado de detección de salud celular para las ofertas de pruebas múltiples se expanda rápidamente a medida que las plataformas algorítmicas puedan interpretar docenas de marcadores en minutos, convirtiendo datos complejos en planes de acción concisos. Los médicos ordenan cada vez más paneles múltiples durante los exámenes físicos anuales para capturar marcadores de telómeros, inflamación y función mitocondrial en una sola visita. Las marcas de venta directa al consumidor aprovechan la comodidad de las pruebas múltiples para ofrecer asesoramiento de suscripción adicional, reforzando el compromiso.

Los proveedores abordan la sensibilidad al precio mediante la segmentación de paneles, permitiendo a los usuarios comenzar con un paquete básico y añadir biomarcadores con el tiempo. El crecimiento también proviene de los empleadores que despliegan kits de pruebas múltiples en programas de bienestar laboral para reducir el ausentismo. Los laboratorios integran flujos de trabajo de secuenciación de alto rendimiento y espectrometría de masas para gestionar el creciente volumen de muestras sin retrasar los tiempos de respuesta. La automatización del hardware reduce aún más el coste por muestra, apoyando precios competitivos en el mercado de detección de salud celular.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Prueba: Las pruebas de función mitocondrial lideran la innovación

Los ensayos de telómeros retuvieron una participación del 40,05% en 2025, aunque las pruebas de función mitocondrial registrarán la CAGR más alta del 15,44% a medida que la investigación confirma los vínculos entre la salud mitocondrial, el riesgo cardiovascular y las enfermedades metabólicas. El tamaño del mercado de detección de salud celular vinculado a los ensayos mitocondriales se ampliará por tanto rápidamente.

Las nuevas lecturas basadas en fluorescencia y las plataformas de respirometría aumentan el rendimiento y la sensibilidad, haciendo que estas evaluaciones sean prácticas para el cribado rutinario. Algunos proveedores incluyen puntuaciones mitocondriales con recomendaciones dietéticas dirigidas a las vías de NAD⁺, proporcionando a los usuarios una hoja de ruta de intervención clara. Los paneles de estrés oxidativo y citocinas inflamatorias mantienen la demanda porque los clínicos valoran su papel en el seguimiento de la progresión de las enfermedades crónicas. Los ensayos de carga de metales pesados se abren un nicho en regiones con contaminación industrial, respaldados por innovaciones en sensores microfluídicos que reducen el tiempo de análisis. Las superposiciones de IA identifican grupos de biomarcadores predictivos de patología temprana, aumentando aún más el atractivo clínico de las pruebas mitocondriales integrales en el mercado de detección de salud celular.

Por Tipo de Muestra: Las pruebas de saliva ganan impulso

La sangre siguió siendo la matriz de recolección dominante con una participación del 69,10% en 2025, respaldada por décadas de protocolos validados y una amplia cobertura de biomarcadores. La saliva registra la CAGR más rápida del 15,18% a medida que los consumidores prefieren la autorecolección sin dolor. Los relojes epigenéticos bucales como CheekAge demuestran una fuerte correlación con los índices de envejecimiento basados en sangre, aumentando la confianza en el muestreo alternativo.

La participación del mercado de detección de salud celular para los kits de saliva seguirá aumentando a medida que mejore la logística; el envío a temperatura ambiente elimina la dependencia de la cadena de frío, reduciendo el coste. Sin embargo, la variabilidad en la actividad enzimática dentro de la saliva requiere instrucciones previas a la prueba estrictas y controles sólidos. La orina conserva un papel para metabolitos específicos, mientras que las muestras de cabello apoyan la elaboración de perfiles de exposición a largo plazo a metales pesados. Los grupos de investigación continúan validando matrices de forma cruzada, con el objetivo de crear algoritmos intercambiables que reconcilien las lecturas de sangre y saliva, ampliando el acceso al mercado de detección de salud celular.

Por Usuario Final: El segmento de atención domiciliaria se acelera

Los laboratorios clínicos capturaron el 36,20% de los ingresos en 2025, anclados por sistemas de gestión de calidad establecidos y conexiones con los pagadores. Sin embargo, los usuarios de atención domiciliaria generan una CAGR del 14,28% a medida que persisten los hábitos de pruebas de la era pandémica. Los consumidores aprecian la privacidad y la capacidad de seguir el progreso a lo largo del tiempo sin visitas a la clínica. Los centros de longevidad ofrecen membresías premium que cuestan hasta USD 40.000 anuales, combinando paneles celulares regulares, asesoramiento en ejercicio y planificación dietética.

La industria de detección de salud celular ve por tanto demanda tanto de los segmentos masivos como de los de lujo. Los hospitales integran kits de muestreo en el hogar en las vías de telemedicina para mantener a los pacientes con enfermedades crónicas comprometidos entre citas. Las instituciones de investigación utilizan la misma infraestructura para estudios longitudinales de grandes cohortes, capturando datos de biomarcadores del mundo real a escala. Las aseguradoras pilotean el reembolso de las pruebas remotas cuando los resultados muestran una reducción de los costes de tratamiento posteriores, legitimando aún más el enfoque de atención domiciliaria en el mercado de detección de salud celular.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La transformación digital se acelera

Las vías ordenadas por médicos retuvieron el 54,10% de participación en 2025 porque muchos biomarcadores aún requieren interpretación clínica y documentación de seguros. Las plataformas DTC en línea, sin embargo, se expanden a una CAGR del 17,63% a medida que los paneles de control intuitivos desmitifican los resultados para los usuarios no especializados. Estos portales aseguran asociaciones con laboratorios certificados por CLIA para garantizar la precisión mientras concentran los recursos internos en la experiencia del usuario. Los portales patrocinados por empleadores combinan pruebas celulares con análisis de dispositivos portátiles, creando paneles de control de salud unificados que fomentan hábitos más saludables.

Las farmacias minoristas exploran quioscos en tienda que guían a los clientes a través de la recolección por punción digital, combinando la comodidad con el asesoramiento del farmacéutico. Se espera que el tamaño del mercado de detección de salud celular capturado por los canales digitales se amplíe aún más una vez que los pagadores reconozcan los resultados DTC certificados para los incentivos de bienestar. Los reguladores enfatizan el marketing transparente y las afirmaciones respaldadas por evidencia, fomentando un crecimiento responsable y protegiendo a los consumidores de ofertas no fundamentadas.

Análisis Geográfico

América del Norte generó el 37,30% de los ingresos de 2025, anclada por densas redes de laboratorios, proyectos piloto de reembolso favorables y una población con conocimientos tecnológicos dispuesta a pagar por la atención proactiva. Estados Unidos se beneficia de la orientación clara de la FDA sobre la supervisión de las pruebas desarrolladas en laboratorio, proporcionando a los laboratorios vías predecibles hacia el mercado mientras se salvaguarda la calidad de las pruebas. Las perspectivas del mercado canadiense se fortalecieron cuando Quest Diagnostics cerró su adquisición de LifeLabs por USD 985 millones, aumentando la capacidad nacional para ofrecer servicios de detección integrados. La emergente clase media de México impulsa la demanda de kits DTC asequibles, y los distribuidores locales se asocian con proveedores estadounidenses para localizar la logística.

Europa mantiene un sólido impulso a medida que el IVDR armoniza los estándares técnicos, mejorando la confianza pública en la validez de los ensayos aunque elevando los costes de cumplimiento. Alemania y el Reino Unido lideran la adopción, respaldados por sólidos ecosistemas de investigación clínica, mientras que Francia ve una creciente participación de aseguradoras privadas que reembolsan paneles celulares dentro de paquetes de bienestar. Los países del sur de Europa aprovechan los fondos de recuperación de la UE para modernizar la infraestructura de laboratorios, reduciendo las brechas históricas de capacidad. Las estrictas normas de privacidad de datos resuenan entre los consumidores cautelosos ante el uso indebido de datos genómicos, posicionando a los proveedores europeos que incorporan la privacidad por diseño como opciones preferidas.

Asia-Pacífico registra la CAGR regional más rápida del 13,05% hasta 2031. China expande los clústeres de laboratorios de grado hospitalario y apoya a los desarrolladores de pruebas nacionales a través de subvenciones a la innovación. Japón institucionaliza la medicina preventiva a través del cribado nacional por magnetocardiografía, subrayando la confianza del gobierno en la detección temprana de biomarcadores. Las iniciativas de salud digital de India abren canales rurales, con servicios de flebotomía móvil que recogen muestras a domicilio. Corea del Sur y Australia fomentan consorcios universidad-industria que fusionan la IA con el descubrimiento de biomarcadores, acelerando las carteras de productos. A pesar del progreso, los marcos regulatorios dispares y la infraestructura desigual de la cadena de frío significan que los proveedores deben adaptar las estrategias de entrada al mercado por país, asociándose con distribuidores locales para abordar los matices logísticos y culturales.

Panorama Competitivo

El mercado de detección de salud celular presenta una fragmentación moderada. Quest Diagnostics y Labcorp aprovechan la logística nacional, los amplios contratos con pagadores y los extensos menús de ensayos para anclar su liderazgo. La adquisición de LifeLabs por USD 985 millones por parte de Quest amplió el alcance en Canadá y aumentó la capacidad para los paneles de salud preventiva. En mayo de 2025, Labcorp se dispuso a adquirir activos seleccionados de Incyte Diagnostics para fortalecer la cobertura de patología en el mismo día en el noroeste del Pacífico. Estos movimientos reflejan una tendencia de consolidación a medida que los grandes actores buscan cobertura geográfica y eficiencias de costes.

Especialistas como Telomere Diagnostics, SpectraCell y TruDiagnostic se centran estrechamente en la biología de los telómeros, el análisis de micronutrientes o los relojes epigenéticos. Se diferencian a través de algoritmos propietarios y publican estudios de validación en revistas revisadas por pares para asegurar la confianza de los clínicos. Los participantes orientados a la tecnología combinan canalizaciones de IA con paneles de control en la nube para personalizar las intervenciones y mantener el compromiso del usuario. Los obstáculos financieros observados en 23andMe subrayan la importancia de modelos de precios sostenibles y la innovación continua de productos para retener la participación de mercado.

La ventaja competitiva depende cada vez más de los activos de datos. Las empresas que agregan de forma segura conjuntos de datos longitudinales de biomarcadores a largo plazo pueden refinar los modelos predictivos y atraer a socios farmacéuticos que buscan biomarcadores para la estratificación de ensayos. Las patentes en torno a los dispositivos de recolección de muestras y los flujos de trabajo de ensayos proporcionan protección adicional. A medida que las exigencias regulatorias se intensifican, las empresas con sistemas de gestión de calidad establecidos y capitalización están mejor posicionadas para obtener aprobaciones globales, estableciendo altas barreras de entrada para las empresas emergentes con recursos limitados en el mercado de detección de salud celular.

Líderes de la Industria de Detección de Salud Celular

Quest Diagnostics Inc.

Laboratory Corporation of America Holdings (Labcorp)

SpectraCell Laboratories Inc.

Genova Diagnostics

Telomere Diagnostics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Labcorp acordó adquirir activos seleccionados de los negocios de pruebas de patología clínica y anatómica de Incyte Diagnostics para ampliar las capacidades de medicina de precisión en el noroeste del Pacífico.

- Agosto de 2024: Quest Diagnostics completó la adquisición de LifeLabs por USD 985 millones, ampliando su presencia en Canadá y sus ofertas de servicios de salud preventiva.

Alcance del Informe Global del Mercado de Detección de Salud Celular

La detección de salud celular determina la citotoxicidad celular, la masa grasa, la salud y función celular, los niveles de fluidos intracelulares y extracelulares, y la cantidad y calidad de la masa celular activa (masa muscular). El Mercado de Detección de Salud Celular está segmentado por tipo (paneles de prueba única, pruebas de telómeros, pruebas de estrés oxidativo, pruebas de inflamación, pruebas de metales pesados y paneles de pruebas múltiples), tipo de muestra (muestras de sangre, muestras de orina y otras muestras) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Paneles de Prueba Única | Pruebas de Telómeros |

| Pruebas de Estrés Oxidativo | |

| Pruebas de Inflamación | |

| Pruebas de Metales Pesados | |

| Paneles de Pruebas Múltiples |

| Longitud de Telómeros |

| Marcadores de Estrés Oxidativo |

| Citocinas Inflamatorias |

| Carga de Metales Pesados |

| Función Mitocondrial |

| Sangre |

| Orina |

| Saliva |

| Hisopo Bucal |

| Cabello / Otros Tejidos |

| Laboratorios de Diagnóstico Clínico |

| Laboratorios Hospitalarios |

| Institutos de Investigación y Académicos |

| Clínicas de Bienestar y Antienvejecimiento |

| Atención Domiciliaria / Consumidores Individuales |

| Proveedores de Bienestar Corporativo |

| Directo al Consumidor (En Línea) |

| Ordenado por Médico / Basado en Clínica |

| Programas Patrocinados por Empleadores |

| Farmacias Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Panel | Paneles de Prueba Única | Pruebas de Telómeros |

| Pruebas de Estrés Oxidativo | ||

| Pruebas de Inflamación | ||

| Pruebas de Metales Pesados | ||

| Paneles de Pruebas Múltiples | ||

| Por Tipo de Prueba | Longitud de Telómeros | |

| Marcadores de Estrés Oxidativo | ||

| Citocinas Inflamatorias | ||

| Carga de Metales Pesados | ||

| Función Mitocondrial | ||

| Por Tipo de Muestra | Sangre | |

| Orina | ||

| Saliva | ||

| Hisopo Bucal | ||

| Cabello / Otros Tejidos | ||

| Por Usuario Final | Laboratorios de Diagnóstico Clínico | |

| Laboratorios Hospitalarios | ||

| Institutos de Investigación y Académicos | ||

| Clínicas de Bienestar y Antienvejecimiento | ||

| Atención Domiciliaria / Consumidores Individuales | ||

| Proveedores de Bienestar Corporativo | ||

| Por Canal de Distribución | Directo al Consumidor (En Línea) | |

| Ordenado por Médico / Basado en Clínica | ||

| Programas Patrocinados por Empleadores | ||

| Farmacias Minoristas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de detección de salud celular?

Las ventas alcanzaron USD 3,78 mil millones en 2026, con un aumento esperado a USD 5,65 mil millones para 2031.

¿Qué región lidera el mercado de detección de salud celular?

América del Norte tiene el 37,30% de los ingresos de 2025, impulsada por la temprana adopción DTC y la orientación clara de la FDA.

¿Qué segmento crece más rápido dentro de este mercado?

Los ensayos de función mitocondrial registran una CAGR del 15,44% hasta 2031, la más rápida entre los tipos de prueba.

¿Por qué están ganando popularidad los kits de saliva?

La saliva ofrece autorecolección sin dolor y envío a temperatura ambiente, y los nuevos relojes epigenéticos muestran una fuerte correlación de precisión con las pruebas basadas en sangre.

¿Cómo están dando forma las regulaciones al crecimiento del mercado?

La norma de la FDA sobre pruebas desarrolladas en laboratorio y el IVDR de Europa elevan los estándares de calidad, beneficiando a las empresas con sólidos sistemas de cumplimiento.

¿Qué empresas han ampliado recientemente su presencia?

Quest Diagnostics adquirió LifeLabs en 2024, y Labcorp anunció un acuerdo en 2025 para los activos de Incyte Diagnostics con el fin de ampliar la cobertura regional.

Última actualización de la página el: