Tamaño y Participación del Mercado Global de Pruebas de Hemato Oncología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

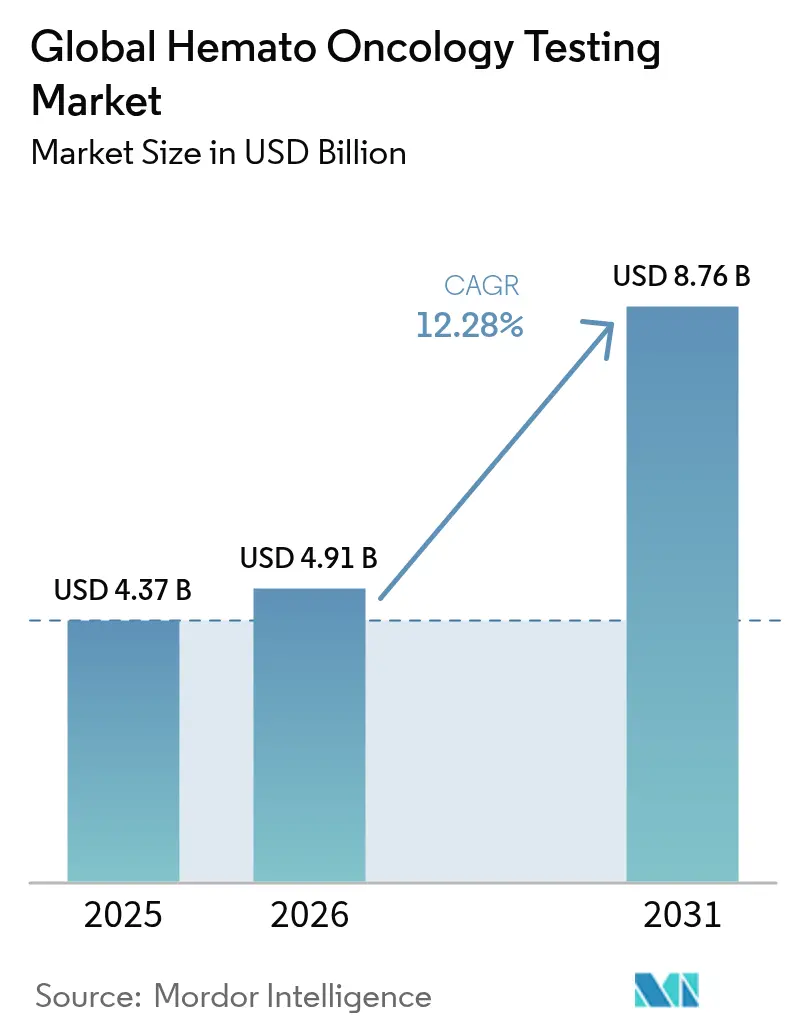

| Tamaño del Mercado (2026) | 4.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

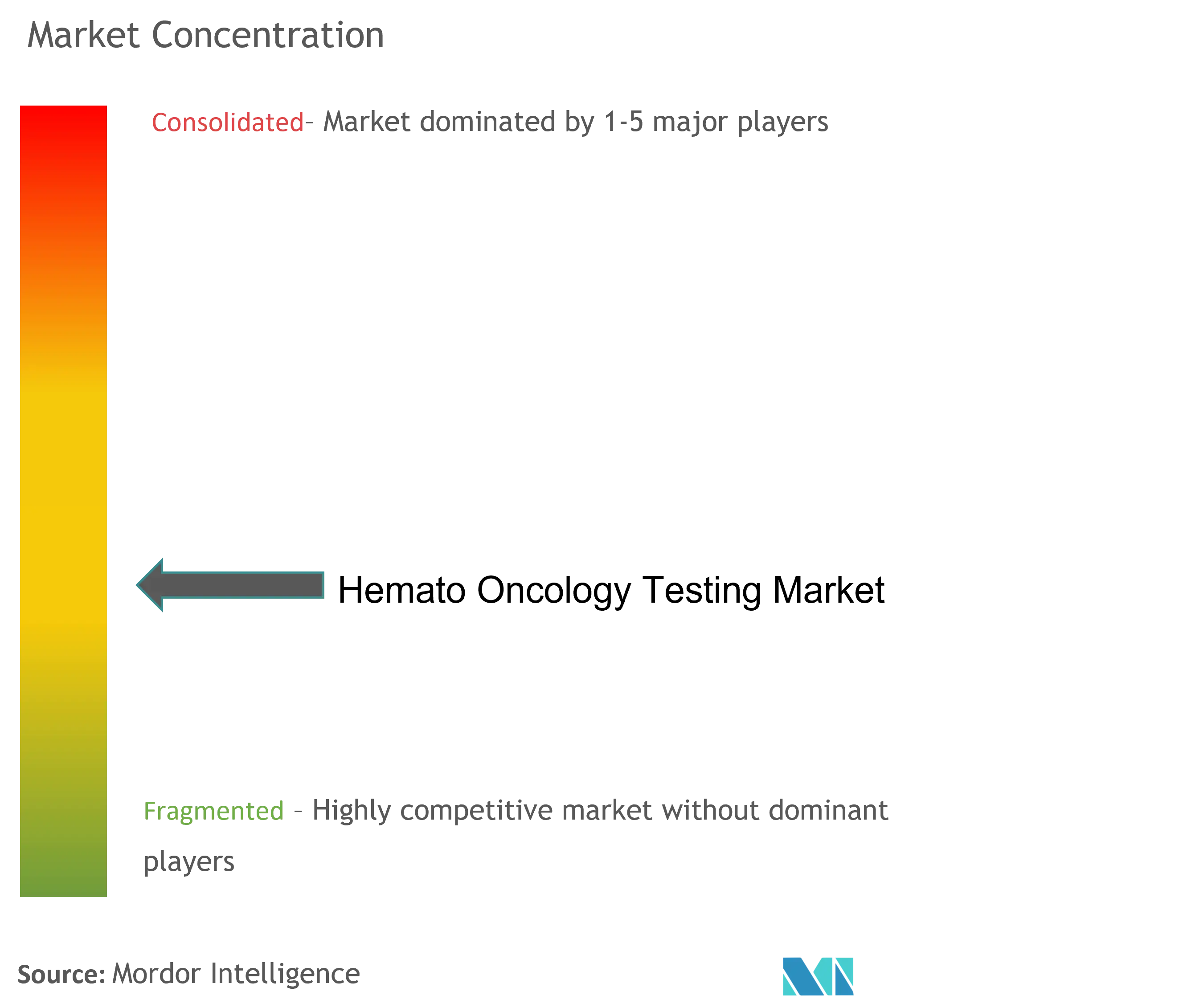

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Pruebas de Hemato Oncología por Mordor Intelligence

El tamaño del mercado global de pruebas de hemato oncología en 2026 se estima en USD 4.910 millones, creciendo desde el valor de 2025 de USD 4.370 millones, con proyecciones para 2031 que muestran USD 8.760 millones, creciendo a una CAGR del 12,28% durante 2026-2031. La expansión está impulsada por la adopción generalizada de la inteligencia artificial en los flujos de trabajo de diagnóstico, el uso rutinario de la biopsia líquida y el cambio constante de los ensayos genéticos de primera generación hacia plataformas de secuenciación de nueva generación estandarizadas. La decisión de la FDA de mayo de 2025 de reclasificar las pruebas de enfermedad residual mínima (MRD) basadas en DNA para neoplasias hematológicas a la categoría de Clase II reduce la fricción regulatoria y acelera el lanzamiento comercial fda.gov. La mayor demanda de perfiles moleculares integrales, junto con la creciente confianza de los médicos en el muestreo no invasivo, refuerza la utilización de pruebas tanto en hospitales comunitarios como en laboratorios especializados. En paralelo, la automatización en citogenética, patología digital y bioinformática basada en la nube mejora el rendimiento de los laboratorios y reduce los costos por muestra, sosteniendo un crecimiento de ingresos de dos dígitos.

Conclusiones Clave del Informe

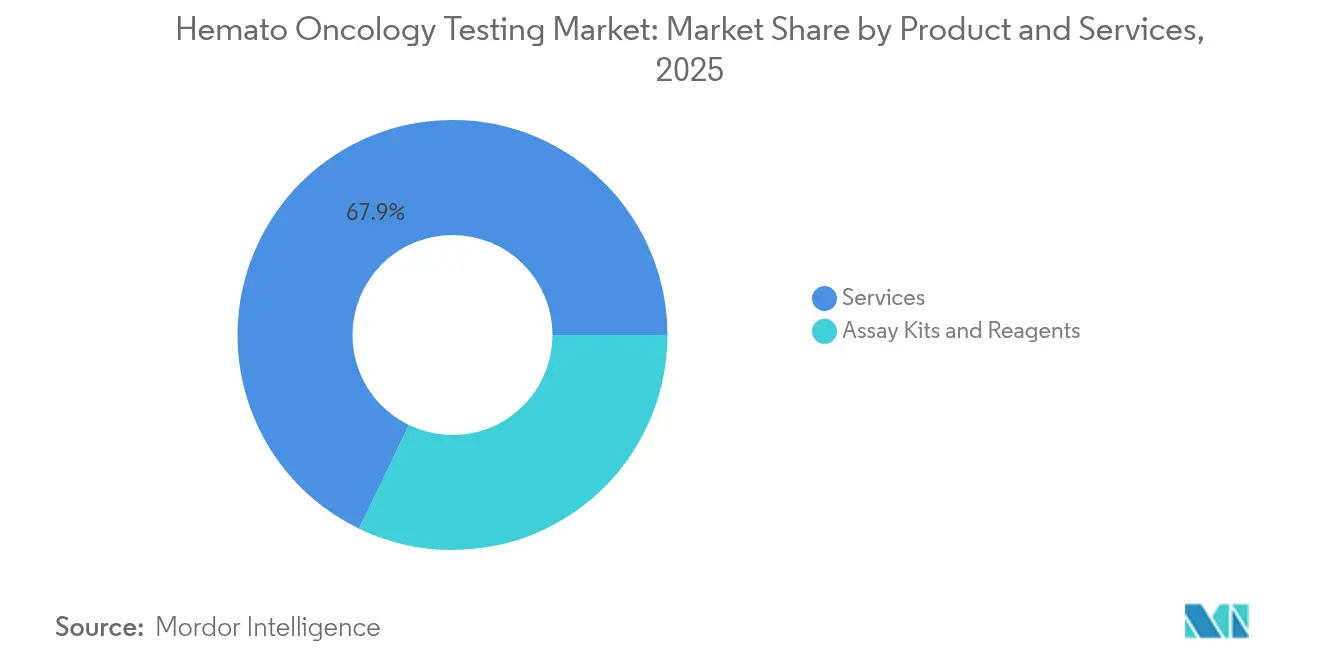

- Por producto y servicios, los servicios lideraron con el 67,85% de la participación del mercado global de pruebas de hemato oncología en 2025, mientras que se proyecta que los kits de ensayo y reactivos avanzarán a una CAGR del 12,79% hasta 2031.

- Por tipo de cáncer, las pruebas de linfoma representaron el 40,37% del tamaño del mercado global de pruebas de hemato oncología en 2025, mientras que se prevé que las pruebas de leucemia registren la CAGR más rápida del 13,28% hasta 2031.

- Por tecnología, la PCR retuvo el 42,75% de la participación del mercado global de pruebas de hemato oncología en 2025; se espera que la inmunohistoquímica se expanda a una CAGR del 13,66% durante el período de perspectiva.

- Por usuario final, los hospitales representaron una participación dominante del 56,92% del tamaño del mercado global de pruebas de hemato oncología en 2025, aunque los laboratorios de referencia y especializados están en vías de un crecimiento de CAGR del 13,34%.

- Por geografía, América del Norte capturó el 41,80% de la participación de ingresos en 2025, mientras que Asia-Pacífico está posicionada para crecer a una CAGR del 13,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Pruebas de Hemato Oncología*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de cánceres hematológicos | +2.8% | Global, con mayor impacto en las poblaciones que envejecen de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de terapia personalizada | +3.2% | América del Norte y la UE lideran, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Avances en tecnologías de diagnóstico molecular | +2.1% | Global, con concentración de I+D en América del Norte | Corto plazo (≤ 2 años) |

| Adopción creciente de biopsia líquida no invasiva | +1.9% | América del Norte y la UE como núcleo, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Apoyo a la decisión clínica impulsado por IA en laboratorios de hemato-oncología | +1.5% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plataformas moleculares de punto de atención descentralizadas en mercados emergentes | +1.0% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Cánceres Hematológicos

Los estudios sobre la carga global muestran que el mieloma múltiple, la leucemia mieloide aguda y diversas neoplasias linfoides están aumentando en prevalencia a medida que las poblaciones envejecen y los programas de diagnóstico mejoran la detección de casos. Los sistemas de salud enfrentan, en consecuencia, una demanda sostenida de pruebas moleculares de alta resolución capaces de revelar genotipos raros y variaciones estructurales complejas. La secuenciación de tercera generación ya supera a los métodos convencionales en el cribado de talasemia, permitiendo un asesoramiento genético más temprano y una toma de decisiones prenatal [1]SpringerOpen, "Avances en Citogenética Molecular para la Hematología," springeropen.com. Con el aumento de los volúmenes de pacientes, los laboratorios que implementan paneles genómicos integrales pueden proporcionar una clasificación más rápida y precisa, apoyando la selección del tratamiento y el seguimiento. El mercado global de pruebas de hemato oncología se beneficia, por tanto, de un ciclo virtuoso de necesidad, disponibilidad tecnológica y aceptación clínica.

Creciente Demanda de Terapia Personalizada

La oncología de precisión está reformando las vías de tratamiento a medida que los diagnósticos complementarios vinculan los hallazgos moleculares con fármacos dirigidos, inmunoterapias e intervenciones basadas en células. La aprobación por parte de la FDA en agosto de 2024 del ensayo TruSight Oncology Comprehensive de Illumina, la primera prueba pancancerígena con indicaciones que cubren más de 500 genes, subraya la disposición del regulador a respaldar paneles amplios. Los estudios de costo-efectividad indican además que la elaboración de perfiles con NGS desde el inicio reduce el gasto total al eliminar tratamientos ineficaces y acortar el tiempo hasta la terapia óptima. A medida que los pagadores integran cada vez más evidencia del mundo real, las pruebas moleculares pasan de ser un estudio opcional a un estándar de atención, ampliando la base potencial del mercado global de pruebas de hemato oncología.

Avances en Tecnologías de Diagnóstico Molecular

La citometría de flujo asistida por IA ahora diferencia las neoplasias de células B y T con una exhaustividad y precisión que rivalizan con los hematopatólogos expertos, acortando los tiempos de informe y reduciendo la variabilidad entre lectores [2]Consejo Editorial de HemaSphere, "Inteligencia Artificial en Citometría de Flujo," hematologylibrary.org. En citogenética, los cosechadores automatizados y los procesadores de portaobjetos refrigerados reducen el tiempo del técnico al tiempo que mejoran la calidad de imagen a nivel cromosómico, abordando directamente las escaseces de personal. Las plataformas de patología digital que fusionan imágenes de portaobjetos completos con metadatos genómicos generan paneles de control multimodales que ayudan a los clínicos a visualizar la biología tumoral. Estas cadenas de herramientas integradas permiten a los laboratorios absorber mayores volúmenes de casos sin sacrificar la profundidad analítica, reforzando las perspectivas de alto crecimiento para el mercado global de pruebas de hemato oncología.

Adopción Creciente de Biopsia Líquida No Invasiva

La aspiración de médula ósea y las biopsias de trefina conllevan incomodidad y riesgo de procedimiento. Por el contrario, los ensayos de DNA libre de células capturan perfiles clonales de la sangre periférica, apoyando el diagnóstico temprano, la vigilancia de MRD y la predicción de recaídas con una sensibilidad comparable. Estudios revisados por pares muestran que el DNA tumoral circulante detecta con frecuencia mutaciones accionables antes que la microscopía estándar [3]Oficina Editorial de Frontiers, "DNA Circulante en Neoplasias Hematológicas," frontiersin.org. Los ensayos emergentes que combinan RNA libre de células con DNA revelan cambios transcriptómicos junto con variantes genómicas, ofreciendo a los clínicos una sola prueba que informa sobre la evolución de la enfermedad y la respuesta al tratamiento. El uso más amplio de la biopsia líquida se alinea con las preferencias de los pacientes, acelera el seguimiento en serie y amplía en última instancia las oportunidades de ingresos para el mercado global de pruebas de hemato oncología.

Análisis del Impacto de las Restricciones del Mercado Global de Pruebas de Hemato Oncología*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escenario de reembolso desfavorable | -2.5% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto costo de las pruebas de secuenciación de nueva generación | -1.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de patólogos moleculares calificados | -1.4% | Global, aguda en el África Subsahariana y zonas rurales | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad de datos genómicos y ciberseguridad | -0.9% | Global, con enfoque regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escenario de Reembolso Desfavorable

Los datos del CMS revelan que las tasas de denegación de Medicare para las reclamaciones de NGS de laboratorio aumentaron del 16,8% al 27,4% tras los ajustes de cobertura posteriores a 2020, con los laboratorios independientes afectados de manera desproporcionada. Los aseguradores comerciales han añadido obstáculos de precertificación, como los códigos Z, alargando los ciclos de reclamación e introduciendo sobrecarga administrativa. Los laboratorios a menudo subvencionan pruebas no reembolsadas para mantener las relaciones con los médicos, presionando los márgenes. Estas dinámicas moderan los flujos de caja a corto plazo y frenan la adopción en entornos sensibles al costo, ejerciendo un lastre sobre el mercado global de pruebas de hemato oncología.

Escasez de Patólogos Moleculares Calificados

Un análisis de la fuerza laboral que abarca 162 países documenta solo 14 patólogos en ejercicio por millón de habitantes, con graves escaseces en el África Subsahariana y partes de América Latina. En Estados Unidos, las tasas de vacantes para puestos de tecnólogo molecular aumentaron en 2024 a pesar de los agresivos incentivos de contratación, y el agotamiento sigue siendo un factor de riesgo reconocido para la jubilación anticipada. El personal limitado obstaculiza la velocidad a la que los laboratorios pueden implementar ensayos sofisticados, limitando el rendimiento en regiones que ya enfrentan retrasos en los casos. A menos que se amplíen las vías de formación, el ajustado suministro laboral puede frenar el volumen potencial a largo plazo del mercado global de pruebas de hemato oncología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Pruebas de Hemato Oncología

Por Producto y Servicios:

Los Servicios Lideran el MercadoLos servicios contribuyeron con el 67,85% de los ingresos en 2025, siendo la mayor parte del mercado global de pruebas de hemato oncología. Las redes hospitalarias, las clínicas comunitarias y los patrocinadores farmacéuticos dependen de proveedores de servicios especializados para flujos de trabajo de extremo a extremo que abarcan la logística de muestras, la extracción de ácidos nucleicos, la secuenciación, la bioinformática y la curación de variantes. La alta participación del segmento refleja la intensidad de capital de los laboratorios moleculares y la escasez de experiencia interna. En términos de valor, este liderazgo se traduce en USD 2.970 millones del tamaño del mercado global de pruebas de hemato oncología en 2025. Las perspectivas del mercado siguen siendo sólidas a medida que los laboratorios externalizan volúmenes de desbordamiento para combatir la escasez de personal y reducir las penalizaciones por tiempo de respuesta.

Los kits de ensayo y reactivos, aunque más pequeños, exhiben una CAGR del 12,79% hasta 2031, la más rápida dentro del segmento de productos. El crecimiento se centra en los paneles de PCR multiplex, las químicas de preparación de bibliotecas de un solo tubo y los reactivos liofilizados que admiten el despliegue sobre el terreno. Empresas como QIAGEN anunciaron plataformas de muestra a resultado que integran la extracción y la configuración del ensayo, mejorando la consistencia y reduciendo el error del operador. Estas mejoras animan a los laboratorios más pequeños a lanzar menús moleculares, añadiendo volumen incremental al mercado global de pruebas de hemato oncología.

Por Tipo de Cáncer:

Liderazgo del Linfoma Ante la Aceleración de la LeucemiaLas pruebas de linfoma representaron el 40,37% de la participación del mercado global de pruebas de hemato oncología en 2025, lo que refleja el diverso espectro de entidades de Hodgkin y no Hodgkin que cada una exige inmunofenotiparse, estudios de reordenamiento génico y paneles mutacionales. La vinculación posterior con los conjugados anticuerpo-fármaco y las terapias CAR-T consolida aún más las pruebas integrales como un imperativo clínico. En consecuencia, el linfoma representó USD 1.760 millones del tamaño del mercado global de pruebas de hemato oncología en 2025.

Las pruebas de leucemia, aunque menores, crecen a una CAGR del 13,28% a medida que la vigilancia de MRD se convierte en el estándar de atención. Los ensayos autorizados por la FDA, como clonoSEQ, permiten el seguimiento cuantitativo de clones residuales, orientando el ajuste de la terapia y la planificación del trasplante. Los enfoques de biopsia líquida que monitorean la fragmentación del DNA nucleosomal prometen una detección más temprana de la recaída. A medida que los pagadores reconocen el valor pronóstico del seguimiento en serie, el crecimiento del volumen en las pruebas de leucemia elevará de manera significativa los ingresos totales del mercado global de pruebas de hemato oncología.

Por Tecnología:

El Dominio de la PCR Desafiado por la Innovación en IHCLa PCR contribuyó con el 42,75% de los ingresos de 2025, subrayando su condición de herramienta de laboratorio fundamental para la detección de genes de fusión, el análisis de número de copias y el cribado de patógenos. La base instalada arraigada, el bajo costo por reacción y la familiaridad regulatoria refuerzan la demanda continua. En este contexto, la PCR capturó USD 1.870 millones dentro del tamaño del mercado global de pruebas de hemato oncología en 2025.

La inmunohistoquímica (IHC) está preparada para una CAGR del 13,66% hasta 2031, ya que los paneles de anticuerpos multiplexados y los teñidores automatizados elevan el rendimiento diagnóstico. Los avances recientes permiten la visualización simultánea de hasta nueve marcadores en un solo portaobjetos, proporcionando un contexto fenotípico más rico para los hematopatólogos. La analítica de imágenes basada en IA extrae parámetros cuantitativos, rescatando información que las lecturas manuales pueden perder, y justificando así el reembolso premium. Las ganancias de productividad resultantes y el valor clínico posicionan a la IHC como un serio desafiante de la PCR dentro del mercado global de pruebas de hemato oncología.

Por Usuario Final:

Dominio Hospitalario Ante la Especialización LaboratorialLos hospitales generaron el 56,92% de las facturaciones de 2025, un testimonio de su papel de puerta de acceso en la atención oncológica. Los modelos integrados de prueba y tratamiento permiten a los oncólogos solicitar paneles moleculares y actuar sobre los resultados dentro de la misma instalación, reforzando la fidelización hospitalaria. El gasto hospitalario alcanzó USD 2.490 millones en el tamaño del mercado global de pruebas de hemato oncología en 2025.

Los laboratorios de referencia y especializados, sin embargo, avanzan a una CAGR del 13,34% al ofrecer amplios menús de ensayos y una logística robusta. Asociaciones como la de Labcorp y Ascension ilustran una externalización mutuamente beneficiosa, donde las escaseces de personal del sistema de salud se compensan con capacidad externa mientras Labcorp obtiene afluencia de muestras. Acuerdos similares en África, respaldados por subvenciones de proveedores de diagnóstico, demuestran cómo la experiencia externa puede ampliar el acceso a pruebas complejas. Estos modelos colaborativos deberían elevar gradualmente el volumen procesado por los laboratorios independientes, expandiendo el mercado global de pruebas de hemato oncología.

Análisis Geográfico

Mercado de Pruebas de Hemato Oncología en América del Norte

América del Norte lideró con una participación de ingresos del 41,80% en 2025, gracias a estructuras de reembolso maduras y una adopción temprana de tecnología que sostuvieron una alta utilización de pruebas. A pesar del aumento de las denegaciones de Medicare, Estados Unidos continúa aprobando nuevos ensayos con rapidez, incluidos dispositivos de Enfermedad Residual Mínima (ERM) de Clase II que acortan el tiempo de comercialización. La consolidación de laboratorios, ejemplificada por las adquisiciones de activos de BioReference Health, genera economías de escala que protegen los márgenes. Los sistemas de salud provinciales de Canadá están introduciendo programas genómicos centralizados, y el sector privado de México está ampliando los servicios de biopsia líquida para el turismo médico. En conjunto, estas dinámicas respaldan un crecimiento de dígito medio en un segmento por lo demás saturado del mercado de pruebas de hemato oncología.

Mercado de Pruebas de Hemato Oncología en Asia-Pacífico

Asia-Pacífico es la región más dinámica, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 13,9% hasta 2031. Las iniciativas gubernamentales en China, Japón e India financian la modernización de laboratorios y subvencionan paneles moleculares como atención estándar. Sysmex registró un incremento del 119,2% en los ingresos regionales de hematología durante el primer trimestre del ejercicio fiscal 2025, lo que subraya la demanda de exportación de analizadores avanzados. Los marcos regulatorios están convergiendo hacia la armonización de dispositivos de diagnóstico in vitro (DIV), reduciendo los tiempos de aprobación y estimulando la producción local. Los países del Sudeste Asiático que emplean plataformas de PCR descentralizadas en el punto de atención están superando la infraestructura heredada, registrando nuevos volúmenes de pruebas que impulsan el mercado de pruebas de hemato oncología en toda la región.

Mercado de Pruebas de Hemato Oncología en EMEA

Europa mantiene un crecimiento equilibrado mientras los pagadores públicos evalúan cuidadosamente la relación coste-efectividad. Las iniciativas paneuropeas fomentan la interoperabilidad de datos, facilitando los ensayos clínicos transfronterizos y las colaboraciones entre laboratorios de referencia. Alemania y Francia están ampliando los códigos de reembolso para los paneles de secuenciación de nueva generación (NGS), y el Servicio de Medicina Genómica del Reino Unido continúa añadiendo indicaciones en hematología. Los ministerios de salud de Europa del Este financian proyectos piloto de telepatología que conectan hospitales locales con centros de experiencia, elevando modestamente las tasas de pruebas per cápita. Mientras tanto, los estados del Consejo de Cooperación del Golfo (CCG) invierten en centros oncológicos de alta gama que importan ensayos autorizados por Estados Unidos y la Unión Europea, y Sudáfrica se posiciona como un centro de referencia subsahariano. En conjunto, estas tendencias sostienen una amplia diversidad geográfica y sustentan la expansión global del mercado de pruebas de hemato oncología.

Panorama Competitivo

El mercado global de pruebas de hemato oncología está moderadamente fragmentado, con las cinco principales empresas controlando un estimado del 48% de los ingresos de 2024. Los grandes actores integrados combinan carteras de reactivos, plataformas de secuenciación y laboratorios de servicio acreditados para ofrecer soluciones integrales que facilitan la adopción. Los innovadores más pequeños compiten centrándose en la biopsia líquida, la informática habilitada por IA o la preparación de muestras microfluídicas. La intensidad competitiva se ha agudizado porque los avances técnicos llegan al mercado más rápidamente tras la reclasificación a Clase II de la FDA y la evolución de las vías del Reglamento sobre Diagnósticos In Vitro de la UE (IVDR).

Las alianzas estratégicas siguen siendo una palanca de crecimiento principal. Adaptive Biotechnologies y NeoGenomics firmaron un pacto exclusivo de monitoreo de MRD, combinando un ensayo propietario de receptor de células T con una red de laboratorios nacional para ampliar el acceso a las pruebas. Agilent se asoció con Incyte para desarrollar diagnósticos complementarios alineados con fármacos en investigación, ampliando la huella de IVD de Agilent. Servier y QIAGEN planean una prueba complementaria basada en PCR para IDH1 que promete un rápido tiempo de respuesta para el tratamiento de la leucemia mieloide aguda (LMA). Las adquisiciones también dan forma a la cadena de suministro: Labcorp absorbió el negocio de pruebas clínicas de Incyte Diagnostics para profundizar su competencia en oncología, mientras que varios laboratorios regionales se fusionaron para lograr influencia en el reembolso.

La diferenciación tecnológica es cada vez más centrada en los datos. Los proveedores destacan repositorios en la nube cifrados que cumplen con el marco de ciberseguridad de datos genómicos del NIST, un atributo que resuena con los responsables de privacidad de los hospitales. Los algoritmos de IA integrados en los visualizadores de patología digital ayudan a los nuevos participantes a destacar al automatizar las tareas de clasificación rutinarias. Mientras tanto, los actores establecidos aprovechan su escala para agrupar instrumentación, reactivos y análisis en modelos de suscripción que fidelizan a los clientes. La competencia de precios es moderada, ya que los compradores valoran el tiempo de respuesta y la sensibilidad clínica por encima del costo unitario, lo que permite a los proveedores preservar márgenes saludables y reinvertir en I+D que sostiene la innovación dentro del mercado global de pruebas de hemato oncología.

Líderes de la Industria Global de Pruebas de Hemato Oncología

Abbott

QIAGEN

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Pruebas de Hemato Oncología Incluidas en este Informe

- Roche

- Abbott Laboratories

- Thermo Fisher Scientific

- QIAGEN

- Illumina

- Bio-Rad Laboratories

- Guardant Health

- Adaptive Biotechnologies

- Invitae Corp. / ArcherDX

- Cepheid (Danaher)

- EntroGen Inc.

- NeoGenomics Inc.

- Sysmex Corp.

- Beckman Coulter (Danaher)

- Siemens Healthineers

- Beckton Dickinson

- Labcorp Oncology

- Precipio Inc.

- Biotype GmbH

- Invivoscribe Inc.

Leer el Análisis de las Empresas del Mercado Global de Pruebas de Hemato Oncología

Desarrollos Recientes de la Industria en el Mercado Global de Pruebas de Hemato Oncología

- Enero de 2024: Agilent Technologies firmó un acuerdo con Incyte para codesarrollar diagnósticos complementarios en toda la cartera de hematología y oncología de esta última.

- Diciembre de 2023: El Instituto de Cáncer Huntsman informó que la NGS predice de manera confiable el riesgo de recaída en neoplasias malignas pediátricas, apoyando una adopción más amplia en los programas de oncología infantil.

- Marzo de 2023: Servier y QIAGEN iniciaron una asociación estratégica para crear un diagnóstico complementario basado en PCR para la LMA con mutación IDH1, con el objetivo de lograr un rápido tiempo de respuesta en laboratorio y distribución global.

Mercado Global de Pruebas de Hemato Oncología Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de pruebas hemato-oncológicas como los ingresos colectivos generados por los ensayos moleculares e inmunohistoquímicos que detectan, clasifican y controlan las neoplasias malignas relacionadas con la sangre, como la leucemia, el linfoma y el mieloma múltiple, en laboratorios clínicos, laboratorios hospitalarios y centros de referencia especializados de todo el mundo. Las pruebas incluyen PCR, NGS, citogenética, basada en flujo y paneles IHC utilizados durante el diagnóstico, la selección del tratamiento, el seguimiento de la enfermedad mínima residual o la vigilancia de recaídas. Según Mordor Intelligence, este mercado se valoró en 4.370 millones de USD en 2025 y se prevé que alcance los 7.870 millones de USD en 2030.

Exclusión del ámbito de aplicación: los analizadores rutinarios de recuento sanguíneo completo y los reactivos genéricos de hematología que no interrogan biomarcadores oncogénicos quedan fuera de la presente definición.

Segmentos cubiertos en este informe

- Por Producto y Servicios

- Kits de Ensayo y Reactivos

- Kits de ensayo de PCR

- Paneles de NGS y kits de preparación de bibliotecas

- Reactivos de IHC y citometría de flujo

- Servicios

- Kits de Ensayo y Reactivos

- Por Tipo de Cáncer

- Leucemia

- Linfoma

- Mieloma Múltiple

- Otras Neoplasias Hematológicas Malignas

- Por Tecnología

- Reacción en Cadena de la Polimerasa (PCR)

- Secuenciación de Nueva Generación (NGS)

- Inmunohistoquímica (IHC)

- Citometría de Flujo

- Otras Tecnologías

- Por Usuario Final

- Hospitales

- Laboratorios de Referencia y Especializados

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Las opiniones de oncólogos, patólogos moleculares, responsables de compras de laboratorios y especialistas en productos de DIV de Norteamérica, Europa, Asia-Pacífico y Latinoamérica ayudan a validar los ratios de conversión de incidencia a pruebas, los precios medios de venta y el ritmo probable de adopción de los nuevos paneles de NGS. Las encuestas de seguimiento aclaran los puntos de fricción en el reembolso y los cambios en la combinación de servicios.

Investigación documental

Los analistas de Mordor comienzan con una investigación documental estructurada que recurre a fuentes de primer nivel que no son de pago, como el registro GLOBOCAN de la Organización Mundial de la Salud, las bases de datos Surveillance Epidemiology and End Results, los archivos de incidencia de cáncer de Eurostat y las directrices regionales de NCCN y ESMO. Las listas de tarifas de reembolso de los laboratorios, las solicitudes de patentes obtenidas a través de Questel y las trazas de importación y exportación de Volza proporcionan datos fundamentales sobre volúmenes de ensayos y precios. Los informes 10-K de las empresas, los informes de los inversores y las revistas especializadas afinan aún más las curvas de adopción de la tecnología. Esta lista es ilustrativa, y muchos otros conjuntos de datos abiertos completan el conjunto de pruebas.

Dimensionamiento y previsión del mercado

En primer lugar, se construye un grupo de demanda descendente basado en la incidencia mediante el emparejamiento de los casos de leucemia y linfoma a nivel nacional con las frecuencias de las pruebas exigidas por las directrices. Los resultados se verifican mediante recuentos ascendentes de los ingresos de los proveedores y comprobaciones del canal, que se ajustan para tener en cuenta el solapamiento de las autopruebas y los volúmenes de envío. Las variables clave que alimentan el modelo son la incidencia anual del cáncer hematológico, el porcentaje de pacientes estadificados con paneles moleculares, la mediana del número de pruebas de seguimiento por línea terapéutica, los índices de penetración de los laboratorios de referencia y los precios medios de los paneles. La regresión multivariante con análisis de escenarios proyecta cada impulsor hasta 2030, mientras que las lagunas en las estimaciones ascendentes se cubren mediante la triangulación de ASP × volumen de referencia.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de coherencia en relación con las tendencias epidemiológicas externas y las declaraciones trimestrales de ingresos por DIV. Los revisores sénior abordan las anomalías antes de su aprobación. Los informes se actualizan anualmente, con actualizaciones provisionales en función de las aprobaciones normativas, los cambios en los reembolsos o las fusiones y adquisiciones importantes, lo que garantiza que los clientes reciban siempre la visión más reciente.

Cómo se compara el tamaño del mercado global de pruebas de hematooncología de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados pueden diferir porque las empresas aplican distintos alcances de las pruebas, escalas de precios, conjuntos de datos de incidencia y cadencias de actualización. Por tanto, los lectores se encuentran con cifras divergentes al comparar proveedores.

Entre los factores clave de la brecha se incluyen si los ensayos hematológicos benignos se agrupan, la agresividad con la que se modela la futura erosión del ASP, las diferencias en la frecuencia de las pruebas asumidas más allá del diagnóstico de primera línea, las fechas de conversión de divisas y la cadencia de las actualizaciones metodológicas que congelan o refrescan los datos a mitad de ciclo.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.370 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 3,60 B (2024) | Consultoría global A | Incluye menos pruebas de seguimiento y aplica una erosión ASP más pronunciada |

| USD 3,20 B (2023) | Asociación sectorial B | Excluye los ingresos por servicios de NGS y se basa en cifras de incidencia estáticas |

Estas comparaciones demuestran que el alcance equilibrado de Mordor, los datos de incidencia actualizados anualmente y la validación de doble vía ofrecen una línea de base fiable que los ejecutivos pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Pruebas de Hemato Oncología?

El tamaño del mercado global de pruebas de hemato oncología es de USD 4.910 millones en 2026, aumentando a USD 8.760 millones para 2031 en una trayectoria de CAGR del 12,28%.

¿Quiénes son los actores clave en el Mercado Global de Pruebas de Hemato Oncología?

Abbott, QIAGEN, F. Hoffmann-La Roche Ltd, Illumina Inc. y Thermo Fisher Scientific Inc. son las principales empresas que operan en el Mercado Global de Pruebas de Hemato Oncología.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Pruebas de Hemato Oncología?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,9% hasta 2031, impulsada por la mejora de infraestructuras y regulaciones de apoyo.

¿Qué región tiene la mayor participación en el Mercado Global de Pruebas de Hemato Oncología?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Pruebas de Hemato Oncología.

Última actualización de la página el: