Tamaño y Participación del Mercado de Intensificadores de Imagen

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

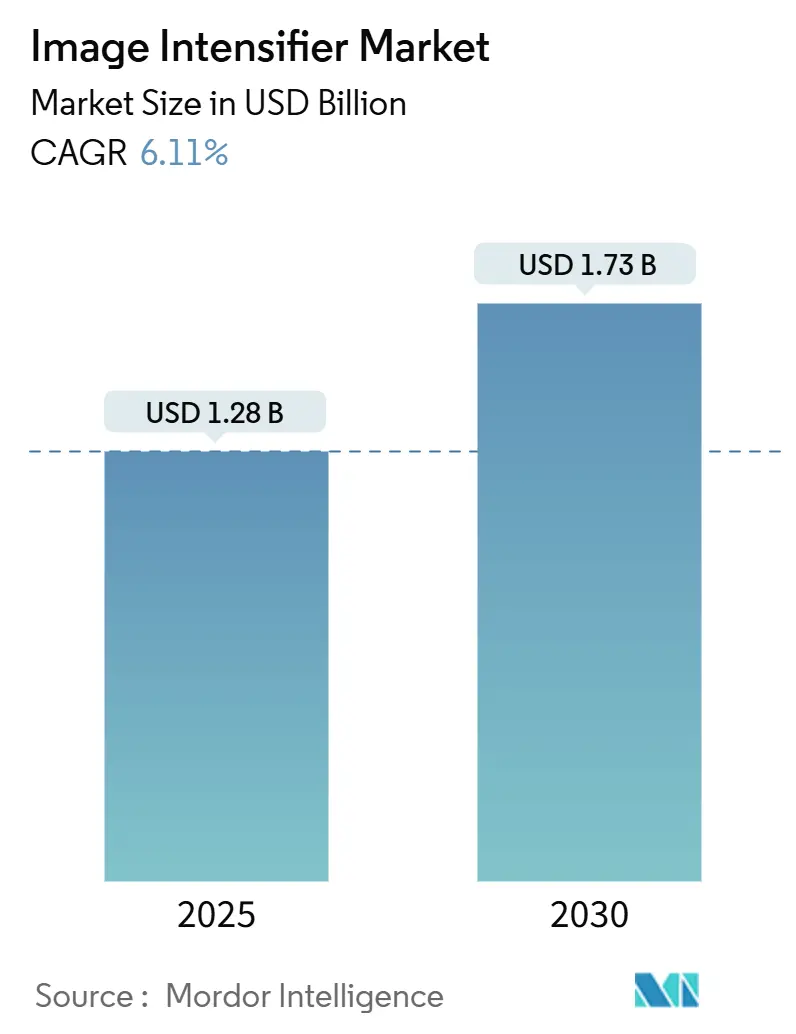

| Tamaño del Mercado (2025) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intensificadores de Imagen por Mordor Intelligence

El tamaño del mercado de intensificadores de imagen se valúa en USD 1,28 mil millones en 2025 y se prevé que alcance los USD 1,73 mil millones en 2030, expandiéndose a una CAGR del 6,11%. El crecimiento se sustenta en la modernización simultánea de la defensa, las mejoras en imágenes médicas y el gasto en instrumentación científica. Los programas de visión nocturna portátiles para soldados en el Indo-Pacífico, la sustitución hospitalaria de detectores de panel plano por tubos de alta ganancia, y la demanda de sensores ciegos a la radiación solar para la inspección de redes eléctricas refuerzan cada uno los pedidos pendientes constantes. Las estrategias competitivas se centran en la miniaturización de tubos de menos de 18 mm para la optimización del tamaño, peso y potencia (SWaP) y en la fiabilidad de la Generación III para despliegues de misión crítica. La visibilidad de adquisiciones a través de contratos marco plurianuales y las misiones de exploración lunar en etapa temprana mejoran conjuntamente la previsibilidad de los ingresos a pesar de la presión de precios de los proveedores chinos de bajo costo de Generación 2+.

Conclusiones Clave del Informe

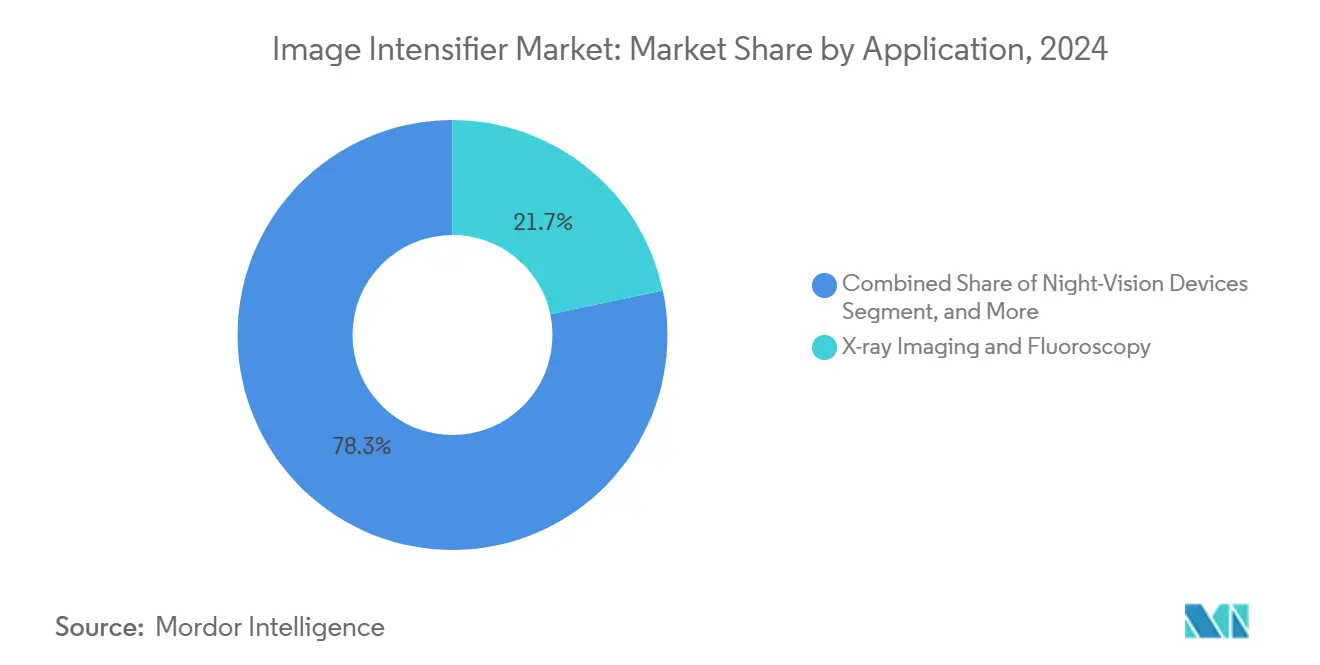

- Por aplicación, las imágenes de rayos X y la fluoroscopía lideraron con el 21,68% de la participación del mercado de intensificadores de imagen en 2024; se proyecta que las cámaras científicas y de alta velocidad avancen a una CAGR del 7,36% hasta 2030.

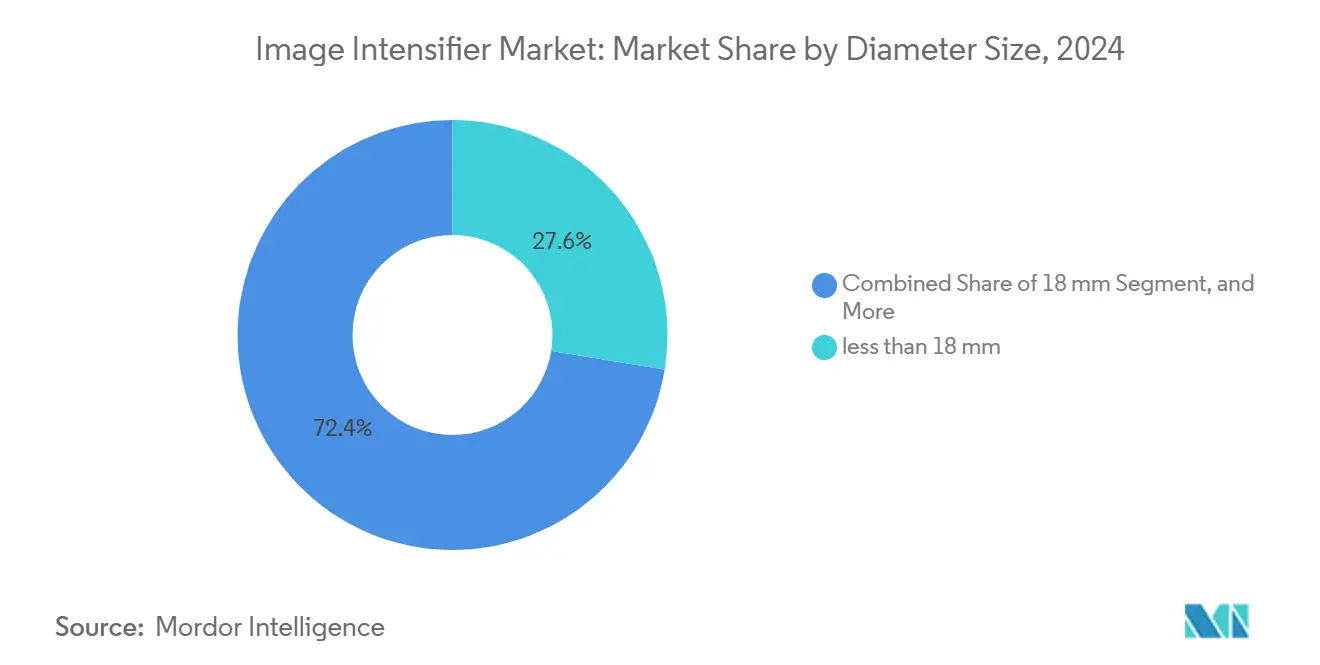

- Por tamaño de diámetro, los tubos de menos de 18 mm representaron el 27,56% del tamaño del mercado de intensificadores de imagen en 2024 y están preparados para crecer a una CAGR del 7,12% hasta 2030.

- Por generación, las variantes filmadas y de película delgada de la Generación III registraron el mayor crecimiento previsto con una CAGR del 7,43%, a pesar de que los tubos sin película mantienen el 25,43% de los ingresos de 2024.

- Por sector de uso final, el sector sanitario representó el 23,74% de la participación del tamaño del mercado de intensificadores de imagen en 2024, mientras que la investigación industrial y científica es el sector de más rápido crecimiento con una CAGR del 7,22% hasta 2030.

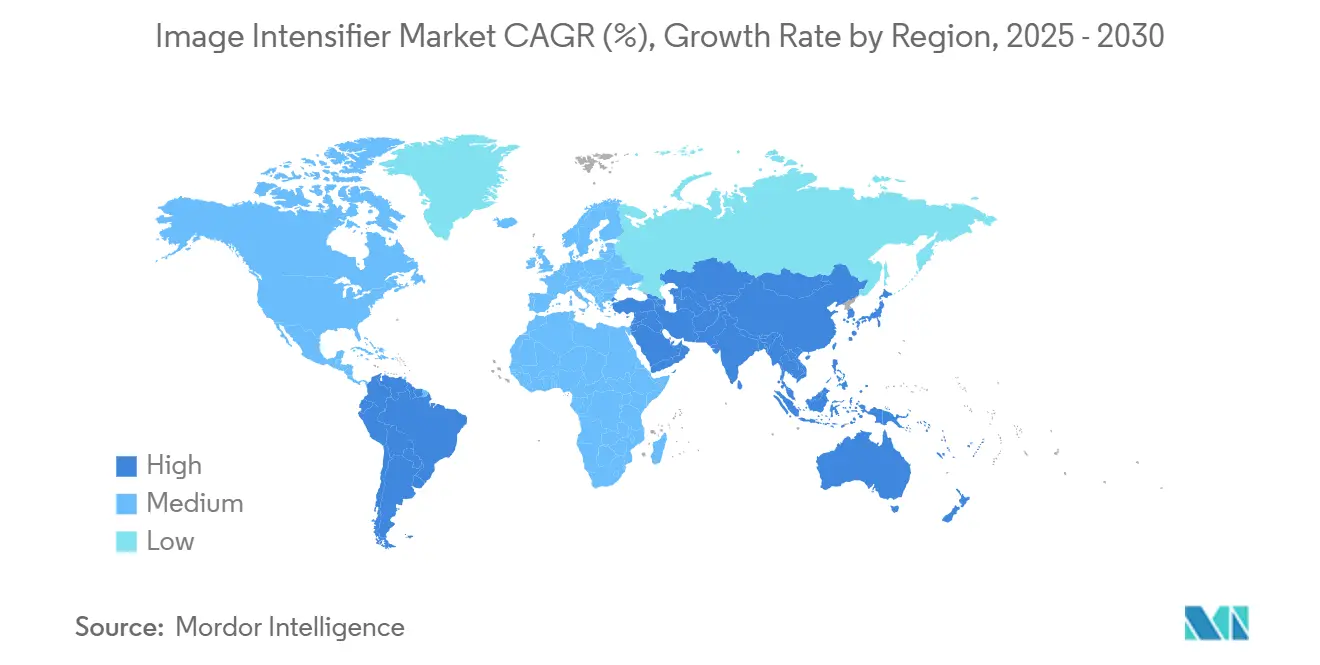

- Por geografía, Europa lideró con una participación de ingresos del 28,41% en 2024; la región de Oriente Medio y África se está expandiendo a una CAGR del 6,18% hasta 2030.

Tendencias e Información del Mercado Global de Intensificadores de Imagen

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de la defensa en el Indo-Pacífico | +1.8% | Núcleo de Asia-Pacífico, con efectos secundarios en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sustitución de detectores de panel plano por tubos intensificadores de imagen de alta ganancia | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento en la adquisición de gafas de visión nocturna panorámicas por parte de las fuerzas del orden | +0.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tubos de 16 mm optimizados para SWaP en equipos de combate para soldados | +0.7% | Mercados de defensa globales | Mediano plazo (2-4 años) |

| Demanda de sensores ciegos a la radiación solar ultravioleta en la inspección de redes eléctricas | +0.4% | América del Norte y Europa, con adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tubos endurecidos a la radiación calificados para el espacio en rovers lunares | +0.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de modernización de la defensa en el Indo-Pacífico

Ocho planes nacionales de adquisición convergen en torno a equipos de visión nocturna mejorados, impulsando pedidos en volumen por encima de los ciclos anteriores. Por ejemplo, el Comando de Operaciones Especiales de los Estados Unidos emitió un contrato por USD 139 millones para el ENVG-B, que es un 34% mayor que el tramo anterior, mientras que Japón presupuestó JPY 12,8 mil millones (USD 85,3 millones) para mejoras de la Fuerza de Autodefensa Terrestre en 2024. Las fases de adquisición de seguimiento ya asignadas en las directrices fiscales implican un rendimiento sostenido hasta 2028. La amplia comunidad de usuarios finales —desde los Marines hasta las fuerzas especiales asociadas— reduce el riesgo de diseño de lote a lote y mantiene las líneas de producción completamente cargadas.

Creciente sustitución de detectores de panel plano por tubos intensificadores de imagen de alta ganancia en mini arcos en C

Los hospitales que buscan reducir la exposición a la radiación ahora especifican tubos de alta ganancia que ofrecen una calidad de imagen comparable con una dosis reducida. Una auditoría europea registró una reducción del 23% en la dosis para el paciente tras las modernizaciones de 2024.[1]Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, "La CBP mejora la seguridad fronteriza con tecnología avanzada de visión nocturna," cbp.gov Los proyectos de modernización cuestan entre un 40 y un 60% menos que los reemplazos completos de detectores, lo que libera presupuestos en instalaciones de nivel medio. La presión regulatoria de la Administración de Alimentos y Medicamentos de los Estados Unidos y la Agencia Europea de Medicamentos acelera aún más los ciclos de reemplazo y consolida la demanda recurrente del mercado de posventa para tubos de mayor duración.

Aumento en la adquisición de gafas de visión nocturna panorámicas por parte de las fuerzas del orden

La Patrulla Fronteriza de los Estados Unidos aumentó los pedidos de gafas panorámicas en un 78% en 2024, citando la mejora de los campos de visión de 97 grados que agudiza la conciencia situacional durante las operaciones nocturnas.[2]Comunicaciones de Exosens, "Exosens invierte 20 millones de euros en una nueva instalación de sala limpia," exosens.com La policía federal de Alemania realizó de manera similar pedidos por EUR 8,4 millones (USD 9,5 millones). Las subvenciones federales de seguridad nacional ayudan a las fuerzas policiales municipales a financiar la adopción, ampliando el mercado potencial no militar.

Transición hacia tubos de 16 mm optimizados para SWaP en equipos de letalidad para soldados.

El mandato IVAS del Ejército de los Estados Unidos para tubos de menos de 18 mm mantiene el peso del casco por debajo de 1,5 libras. Lograr una sensibilidad de ≥2.400 μA/lm en fotocátodos más pequeños requiere avances en la deposición de película delgada, lo que refuerza la diferenciación de los proveedores y la defensa del margen a pesar de la inflación de las materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida erosión de precios por parte de proveedores chinos de Generación 2+ | -1.4% | Global, más severa en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fabricación de tubos de vacío con uso intensivo de capital | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella regulatorios en licencias de exportación | -0.6% | Rutas comerciales globales | Corto plazo (≤ 2 años) |

| Competencia de módulos CMOS/EMCCD de baja luminosidad | -0.4% | Aplicaciones científicas e industriales de alta gama | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida erosión de precios por parte de proveedores chinos de bajo costo

Los fabricantes chinos han ampliado su capacidad en un 150% desde 2024 y ahora ofrecen tubos de Generación 2+ a precios entre un 40 y un 60% por debajo de los equivalentes occidentales, comprimiendo los márgenes en los canales civiles. Aunque los contratos militares permanecen protegidos por el ITAR, los compradores comerciales en el Sudeste Asiático y África favorecen cada vez más las importaciones de menor precio, desafiando el posicionamiento de marca premium. Los niveles de sensibilidad de 1.800-2.200 μA/lm satisfacen la mayoría de los requisitos no combativos, reduciendo los diferenciales de rendimiento que antes eran exclusivos de las líneas occidentales de Generación III.

Fabricación de tubos de vacío con uso intensivo de capital y expansión de salas limpias

Construir una sola línea de placas de microcanales cuesta entre USD 15 y 25 millones y tarda hasta 18 meses. La ampliación de la sala limpia de Brive de Exosens por EUR 20 millones (USD 22,6 millones) ilustra los largos horizontes de recuperación de la inversión que desincentivan a los nuevos participantes.[3]Personal del IEEE, "Aplicaciones avanzadas de intensificadores de imagen en fluoroscopía médica," IEEE Transactions on Medical Imaging, ieee.org El aumento de los precios del arseniuro de galio como materia prima y el cumplimiento de las normas ISO 9001/AS9100 elevan aún más los gastos operativos, limitando las ampliaciones de capacidad y ralentizando la respuesta a los picos repentinos de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Diámetro: Los Tubos Compactos Sustentan la Modernización Militar

Las variantes de menos de 18 mm mantuvieron el 27,56% de la participación del mercado de intensificadores de imagen en 2024. Se proyecta que el tamaño del mercado de intensificadores de imagen para tubos de menos de 18 mm avance a una CAGR del 7,12% a medida que las agencias de defensa demandan equipos de cabeza más ligeros. El requisito óptico del Arma de Escuadra de Nueva Generación limita el peso total del sistema a 680 g, en consonancia con la adopción de tubos miniaturizados.

Los productos estándar de 18 mm mantienen grandes bases instaladas en plataformas heredadas, anclando los flujos de ingresos de repuestos. Los diámetros más grandes de 25 mm y ≥40 mm sirven a la fluoroscopía y a los laboratorios de física de partículas donde las amplias áreas de fotocátodo mejoran la resolución. El rendimiento de fabricación disminuye drásticamente por debajo de los 18 mm, lo que mantiene precios de venta promedio más altos que compensan la concentración de volumen en los diámetros principales.

Por Generación/Tecnología: La Generación III Supera el Crecimiento de los Tubos sin Película

Los tubos sin película capturaron el 25,43% de los ingresos en 2024; no obstante, los dispositivos filmados y de película delgada de la Generación III se están expandiendo más rápidamente a una CAGR del 7,43%. Los funcionarios de adquisiciones aún priorizan la fiabilidad probada de la Generación III —métricas de tiempo medio entre fallos que superan las 10.000 h— sobre las ganancias de rendimiento teóricas de los tubos sin película. Se prevé que el tamaño del mercado de intensificadores de imagen para la Generación III se amplíe a medida que los ciclos de modernización se extiendan a través del ENVG-B del Cuerpo de Marines de los Estados Unidos y los programas aliados. Los tubos sin película siguen siendo preferidos para las cámaras científicas donde la supresión del halo es más importante.

Por Aplicación: La Fluoroscopía Domina, el Uso Científico se Acelera

Las imágenes de rayos X y la fluoroscopía contribuyeron con el 21,68% de los ingresos de 2024. Los hospitales en Europa registraron un crecimiento de volumen de dos dígitos tras las revisiones regulatorias de 2024 que exigen dosis de radiación más bajas. Las cámaras científicas y de alta velocidad, sin embargo, registran una sólida CAGR del 7,36% hasta 2030 a medida que los laboratorios de física cuántica y los centros de ciencia de materiales demandan una activación ultrarrápida. Los dispositivos de visión nocturna para uso militar y policial preservan la demanda de referencia, amortiguando las oscilaciones cíclicas en los presupuestos de equipos de capital.

Por Sector de Uso Final: El Sector Sanitario Lidera, la Investigación Industrial Crece

El sector sanitario representó el 23,74% de los ingresos de 2024, respaldado por la inversión del sector público en imágenes diagnósticas en economías emergentes. El tamaño del mercado de intensificadores de imagen para la investigación industrial y científica está aumentando a una CAGR del 7,22% a medida que los fabricantes integran sensores intensificados en líneas automatizadas de pruebas no destructivas. Los volúmenes de adquisición de defensa se mantienen estables, pero el crecimiento incremental se desplaza hacia las agencias de seguridad nacional que aprovechan las subvenciones federales para gafas de visión nocturna panorámicas.

Análisis Geográfico

Europa generó el 28,41% de los ingresos de 2024, anclada por los contratos de defensa alemanes y franceses y las estrictas normas de la UE sobre dispositivos médicos que favorecen los tubos de alta fiabilidad. Una actualización del sistema de soldado alemán por EUR 2,1 mil millones incluyó importantes asignaciones de visión nocturna, reforzando las carteras de pedidos de los proveedores.

Oriente Medio y África muestran el crecimiento más rápido con una CAGR del 6,18%, impulsado por los programas de localización Visión 2030 en Arabia Saudita y las canalizaciones de construcción hospitalaria de los Emiratos Árabes Unidos. Los altos ingresos petroleros sostienen el gasto en defensa incluso en ciclos macroeconómicos volátiles.

América del Norte sigue siendo la segunda región más grande gracias a los presupuestos de defensa de los Estados Unidos y a los sofisticados sistemas de atención médica, aunque el crecimiento se modera a medida que los ciclos de reemplazo se alargan. Asia-Pacífico se divide entre la demanda japonesa y surcoreana de alta gama de tubos premium de Generación III y los mercados del Sudeste Asiático sensibles al precio que adquieren dispositivos chinos de Generación 2+.

Panorama Competitivo

El liderazgo del mercado recae en Exosens, L3Harris y Hamamatsu, cada uno aprovechando el conocimiento propietario en procesamiento al vacío. Estas empresas protegen sus hojas de ruta tecnológicas mediante la integración vertical —desde fotocátodos de arseniuro de galio hasta placas de microcanales—, logrando márgenes brutos entre 300 y 500 puntos básicos por encima del promedio del sector. Los competidores chinos como NNVT aumentan la capacidad para competir en costos, pero las restricciones del ITAR y los obstáculos de fiabilidad a largo plazo impiden la sustitución inmediata en los contratos de la OTAN.

Los movimientos estratégicos incluyen a L3Harris asegurando contratos del Cuerpo de Marines por USD 263 millones para gafas de Generación III, Exosens añadiendo un 35% de capacidad mediante su expansión en Brive, y Hamamatsu invirtiendo JPY 3,2 mil millones en líneas de placas de microcanales endurecidas a la radiación para rovers lunares. Las oportunidades en espacios en blanco giran en torno a cámaras de inspección ciegas a la radiación solar ultravioleta y tubos calificados para el espacio, donde el número de proveedores es inferior a cinco a nivel mundial, lo que permite precios premium. Las amenazas emergentes provienen de módulos de fusión de sensores que combinan CMOS de baja luminosidad con etapas de ganancia EMCCD, apuntando a nichos de imágenes científicas que antes eran exclusivos de las cámaras intensificadas.

Líderes de la Industria de Intensificadores de Imagen

Exosens S.A.S. (Photonis)

L3Harris Technologies Inc.

Hamamatsu Photonics K.K.

Excelitas Technologies Corp.

Katod OJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Theon Sensors obtuvo un contrato marco por EUR 110 millones (USD 118,8 millones) del Ministerio de Defensa Helénico para suministrar 30.000 gafas de visión nocturna panorámicas equipadas con tubos de menos de 18 mm para entrega hasta 2029.

- Mayo de 2025: Elbit Systems presentó su plataforma de intensificador de imagen 5G sin película, logrando una sensibilidad de 2.800 μA/lm, en el SOFIC 2025 para apuntar a las gafas panorámicas y miras para soldados de próxima generación.

- Febrero de 2025: Exosens firmó un acuerdo de investigación y desarrollo plurianual con la Agencia Espacial Europea para co-desarrollar intensificadores de imagen ciegos a la radiación solar ultravioleta para una constelación de satélites de inspección de redes eléctricas en 2028.

- Enero de 2025: Hamamatsu Photonics puso en servicio una línea de fotocátodos de arseniuro de galio por JPY 4,6 mil millones (USD 32,1 millones) en Shizuoka, aumentando la producción mensual de tubos intensificadores de imagen endurecidos a la radiación en un 40% para las cargas útiles planificadas de rovers lunares.

Alcance del Informe Global del Mercado de Intensificadores de Imagen

| menos de 18 mm |

| 18 mm |

| 25 mm |

| mayor o igual a 40 mm |

| Generación I |

| Generación II / II+ |

| Generación III (Filmada y de Película Delgada) |

| Sin Película / Nueva Generación (4G Plus, 5G, EBAPS) |

| Dispositivos de Visión Nocturna |

| Imágenes de Rayos X y Fluoroscopía |

| Cámaras Científicas y de Alta Velocidad |

| Inspección Industrial y de Seguridad |

| Defensa y Militar |

| Fuerzas del Orden y Seguridad Nacional |

| Sector Sanitario |

| Investigación Industrial y Científica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tamaño de Diámetro | menos de 18 mm | ||

| 18 mm | |||

| 25 mm | |||

| mayor o igual a 40 mm | |||

| Por Generación / Tecnología | Generación I | ||

| Generación II / II+ | |||

| Generación III (Filmada y de Película Delgada) | |||

| Sin Película / Nueva Generación (4G Plus, 5G, EBAPS) | |||

| Por Aplicación | Dispositivos de Visión Nocturna | ||

| Imágenes de Rayos X y Fluoroscopía | |||

| Cámaras Científicas y de Alta Velocidad | |||

| Inspección Industrial y de Seguridad | |||

| Por Sector de Uso Final | Defensa y Militar | ||

| Fuerzas del Orden y Seguridad Nacional | |||

| Sector Sanitario | |||

| Investigación Industrial y Científica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de intensificadores de imagen en 2025?

El mercado se sitúa en USD 1,28 mil millones en 2025 y se prevé que alcance los USD 1,73 mil millones en 2030.

¿Qué segmento de aplicación está creciendo más rápidamente?

Las cámaras científicas y de alta velocidad se están expandiendo a una CAGR del 7,36% hasta 2030.

¿Por qué son importantes los tubos de menos de 18 mm para los programas de defensa?

Reducen el peso montado en el casco por debajo de 1,5 libras, cumpliendo los objetivos de SWaP para programas como el IVAS del Ejército de los Estados Unidos.

¿Qué región lidera en ingresos de mercado?

Europa mantuvo el 28,41% de los ingresos de 2024, impulsada por la adquisición de defensa e imágenes médicas.

¿Cuál es la principal restricción que enfrentan los proveedores?

La agresiva competencia de precios de los fabricantes chinos de Generación 2+, que puede reducir la CAGR del mercado en 1,4 puntos porcentuales.

¿Qué tan concentrado está el poder de los proveedores?

Una puntuación de concentración de 6 indica una dominancia moderada de los cinco principales proveedores, dejando espacio para los actores de nicho.

Última actualización de la página el: