Tamaño y Participación del Mercado de Visión por Computadora

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Visión por Computadora por Mordor Intelligence

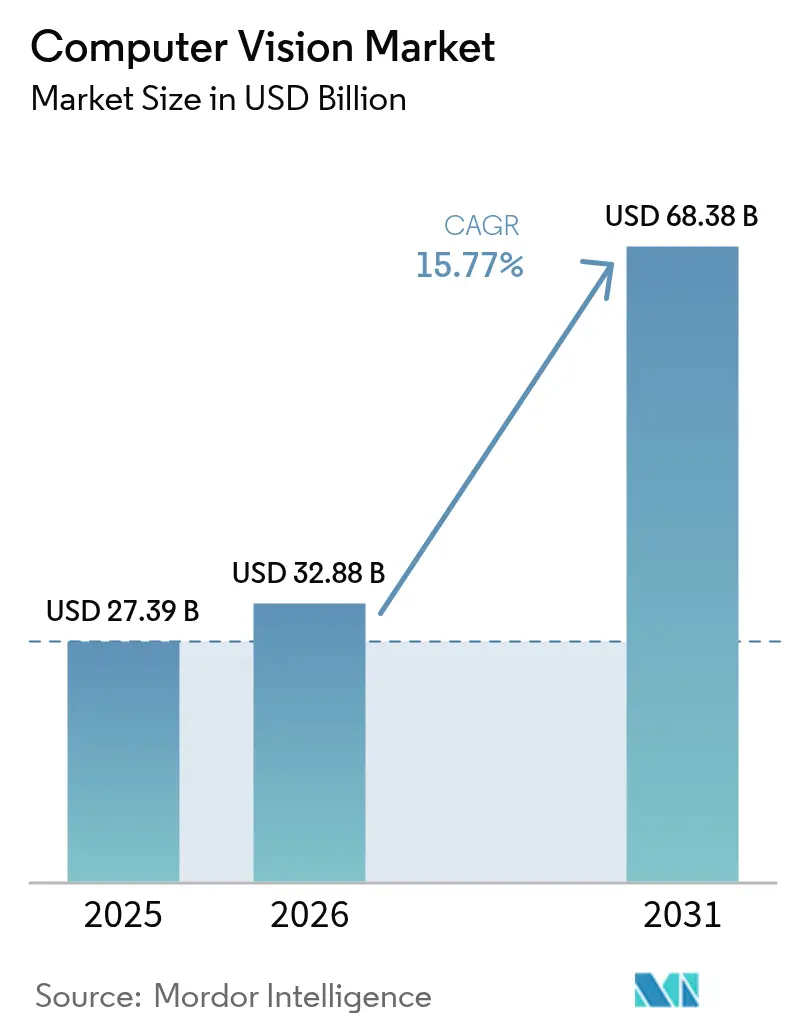

Se proyecta que el tamaño del mercado de visión por computadora sea de USD 27,39 mil millones en 2025, USD 32,88 mil millones en 2026, y alcance los USD 68,38 mil millones para 2031, creciendo a una CAGR del 15,77% entre 2026 y 2031. Los chipsets de inferencia en el edge que reducen la latencia, los mandatos regulatorios que impulsan las cámaras de Sistemas Avanzados de Asistencia al Conductor (ADAS) en cada vehículo nuevo, y las normas de control de calidad en farmacéutica y alimentación se han combinado para anclar presupuestos de capital plurianuales en torno a las tecnologías de visión. Los subsidios de América del Norte bajo la Ley CHIPS y Ciencia están fortaleciendo el suministro de sensores, mientras que los incentivos de Asia-Pacífico están impulsando una rápida adopción en las plantas de fabricación. El hardware aún domina los ingresos, pero el software de aprendizaje profundo basado en suscripción está captando margen, y la implementación en el edge crece más rápido a medida que las leyes de soberanía de datos en la UE y China limitan las transferencias a la nube. La presión competitiva se intensifica a medida que los procesadores de AMD, Qualcomm e Intel ahora incorporan aceleradores de visión, eliminando la necesidad de tarjetas discretas en muchos casos de uso.

Conclusiones Clave del Informe

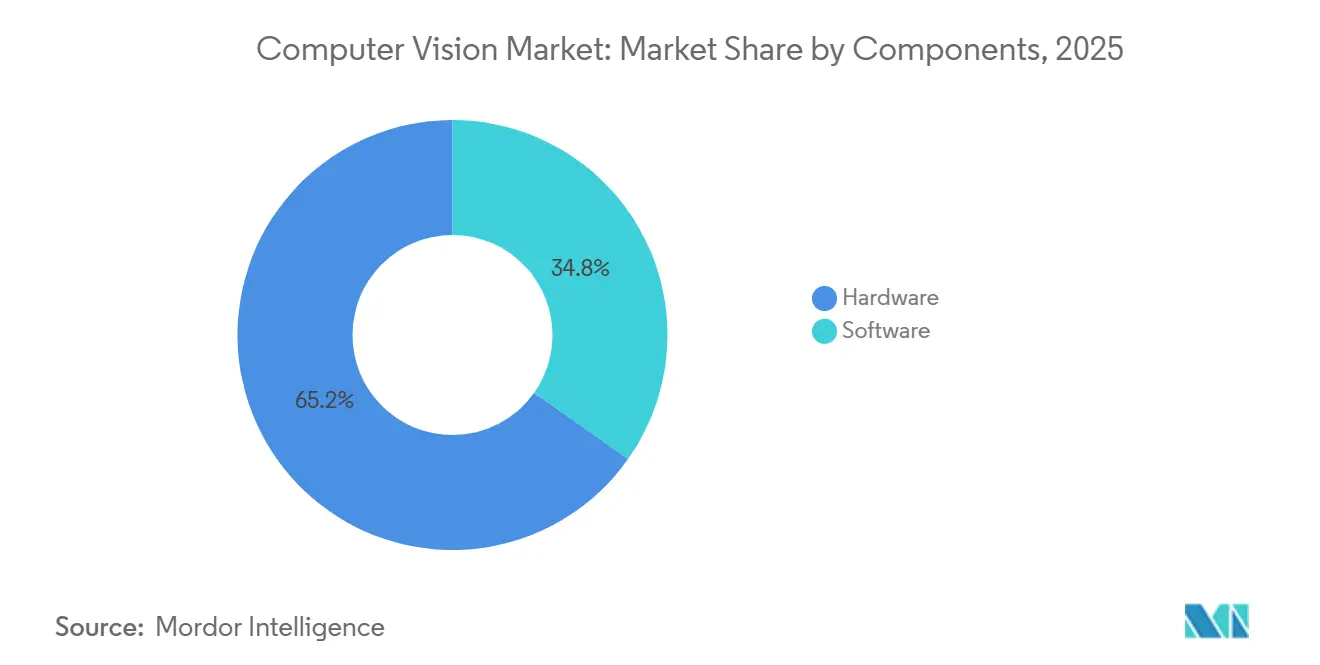

- Por componentes, el hardware representó el 65,21% de la participación del mercado de visión por computadora en 2025, mientras que el software avanza a una CAGR del 15,87% hasta 2031.

- Por industria de usuario final, la manufactura lideró con el 28,49% del tamaño del mercado de visión por computadora en 2025, pero el sector automotriz es el segmento de mayor crecimiento con una CAGR del 18,23% durante 2026-2031.

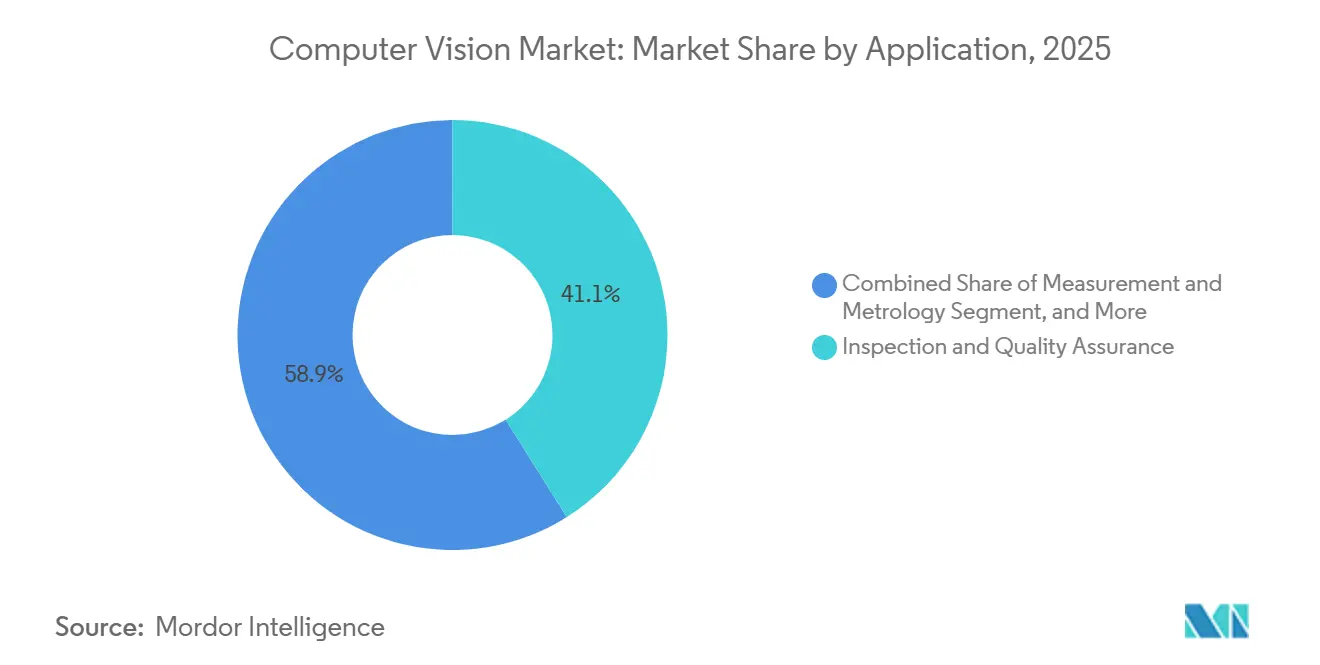

- Por aplicación, la inspección y el aseguramiento de calidad representaron el 41,08% de los ingresos en 2025; el modelado y la reconstrucción 3D se expande a una CAGR del 17,42% hasta 2031.

- Por implementación, las soluciones edge mantuvieron una participación del 47,33% en 2025 y crecen a una CAGR del 17,29%, superando tanto a las alternativas en la nube como a las on-premise.

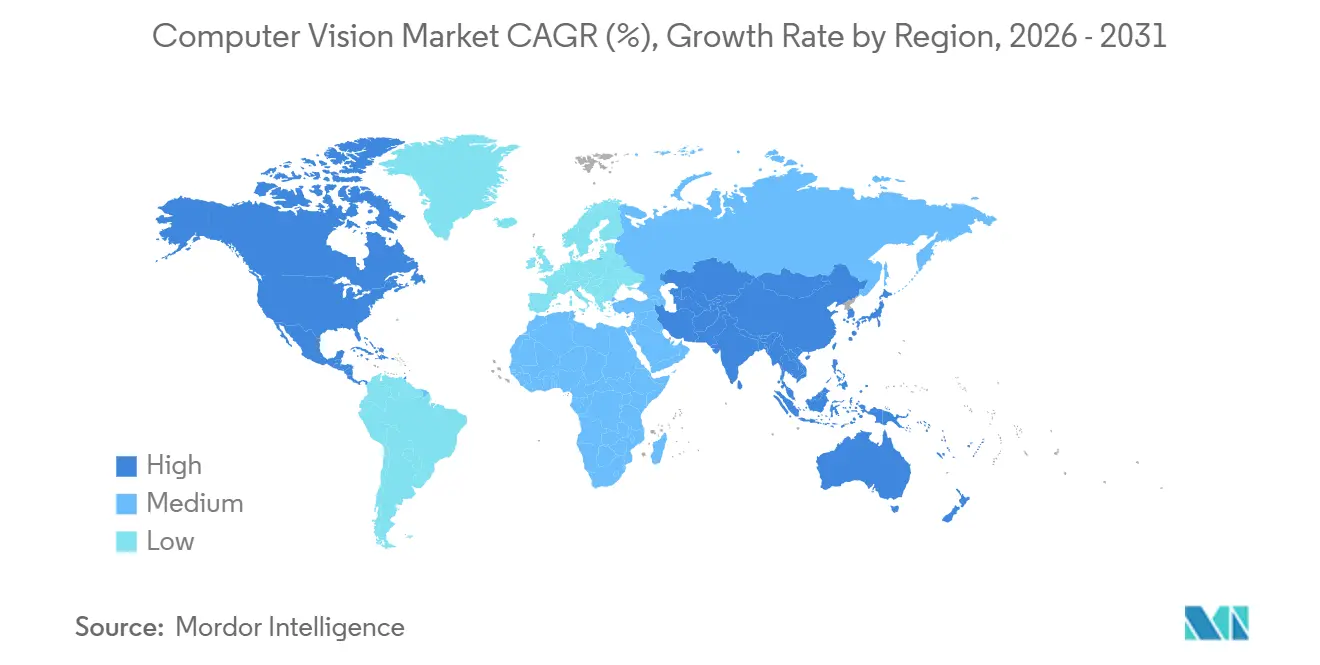

- Por geografía, América del Norte contribuyó con el 49,01% de los ingresos de 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR regional más rápida del 16,39% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Visión por Computadora

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Chipsets de IA en el edge que reducen la latencia y el consumo energético para la visión en el dispositivo | +3.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en la integración de cámaras ADAS en el sector automotriz | +4.1% | Global, liderado por China, la UE y América del Norte | Corto plazo (≤2 años) |

| Creciente adopción de robótica guiada por visión en la manufactura | +2.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrictos mandatos de control de calidad en industrias reguladas | +2.3% | América del Norte y la UE, con expansión hacia la industria farmacéutica de Asia-Pacífico | Largo plazo (≥4 años) |

| Expansión de implementaciones edge impulsada por leyes de soberanía de datos | +2.4% | UE, China, Oriente Medio | Mediano plazo (2-4 años) |

| Aceleradores de visión integrados en procesadores de propósito general | +3.2% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Chipsets de IA en el Edge que Reducen la Latencia y el Consumo Energético para la Visión en el Dispositivo

La plataforma Rubin de NVIDIA integra memoria HBM4 con una unidad de procesamiento de visión dedicada, ejecutando YOLOv8 a 240 fotogramas por segundo con un consumo inferior a 15 vatios, eliminando así la sobrecarga de red que anteriormente obstaculizaba los sistemas dependientes de la nube. El Snapdragon X2 Plus de Qualcomm incorpora una unidad de procesamiento neuronal Hexagon que ofrece 75 TOPS, permitiendo a los fabricantes de dispositivos móviles ejecutar reconocimiento facial sin agotar rápidamente las baterías.[1]Cristiano Amon, "Qualcomm presenta el Snapdragon X2 Plus," qualcomm.com La serie Ryzen AI 400 de AMD acelera los modelos convolucionales para la inspección industrial, permitiendo a los ensambladores de electrónica reemplazar las pilas de visión de controladores lógicos programables con clasificadores adaptativos. El CV7 de Ambarella ofrece 120 TOPS a 5 vatios, proporcionando a los proveedores automotrices de Nivel 1 presupuestos de cómputo conformes con ISO 26262 para cámaras de habitáculo. En todas estas familias, la latencia de ida y vuelta ha caído de 80 milisegundos a menos de 10 milisegundos, el umbral necesario para la prensión robótica y el frenado de emergencia de vehículos.[2]Robert High, "Evaluación comparativa de IA en el edge de IBM," ieee.org

Aumento en la Integración de Cámaras ADAS en el Sector Automotriz

El Full Self-Driving v13 de Tesla utiliza ocho cámaras de visión panorámica y un chip de inferencia personalizado para ejecutar cambios de carril sin confirmación del conductor en 47 estados de EE. UU. El sedán Seal de BYD combina sensores de Sony con el silicio de Horizon Robotics para ofrecer capacidad de Nivel 2+ a precios un 30% inferiores a los modelos occidentales comparables, acelerando la adopción en el Sudeste Asiático. Mercedes-Benz amplió Drive Pilot a las autopistas de California, empleando la fusión de cámaras estéreo y LiDAR para satisfacer la certificación de Nivel 3 que permite a los conductores apartar la vista en tráfico lento. El vehículo eléctrico ID.7 de Volkswagen utiliza seguimiento de mirada basado en infrarrojos para cumplir con la norma de monitoreo del conductor de Euro NCAP 2025. Combinado con los mandatos de seguridad chinos y europeos que hacen obligatoria la advertencia de colisión frontal para 2026, se espera que los envíos globales de cámaras ADAS alcancen los 240 millones en 2026, frente a los 200 millones en 2025.

Creciente Adopción de Robótica Guiada por Visión en la Manufactura

Cognex envió más de 500.000 sistemas In-Sight 3D en 2025 a líneas de electrónica que deben inspeccionar uniones de soldadura a rendimientos superiores a 1.200 unidades por hora. Las actualizaciones CV-X de Keyence redujeron las tasas de defectos falsos positivos del 8% a menos del 2% en el estampado automotriz, ahorrando a un proveedor de Nivel 1 de Míchigan USD 1,2 millones al año. El PickMaster Twin de ABB reduce a la mitad los ciclos de integración al simular digitalmente la recogida de contenedores antes del despliegue físico. La plataforma iRVision de FANUC ahora guía a más de 15.000 robots colaborativos en líneas de envasado de alimentos donde las formas irregulares de los artículos superan a los brazos de movimiento fijo. La Federación Internacional de Robótica informó que los robots equipados con visión representaron el 38% de las instalaciones de 2025, frente al 29% en 2023.

Estrictos Mandatos de Control de Calidad en Industrias Reguladas

La guía de Soporte de Decisiones Clínicas de la FDA de 2026 obliga a los proveedores de visión por computadora a demostrar la solidez del algoritmo en diversas demografías y documentar la procedencia de los datos de entrenamiento bajo 21 CFR Parte 11. El Anexo 1 de las BPF de la UE obliga a las plantas farmacéuticas a pasar del muestreo estadístico a la inspección al 100% de viales que detecte partículas de menos de 50 micrones. Los fabricantes de alimentos están instalando cámaras hiperespectrales para cumplir con las normas de trazabilidad de la Sección 204 de la FSMA que entran en vigor en 2026, reduciendo los límites de detección de contaminantes a 10 ppm para la melamina en productos lácteos. La certificación ISO 13485 para fabricantes de dispositivos médicos impulsa la adopción de sistemas de visión que registran cada evento de inspección en registros de auditoría. Las inversiones en cumplimiento normativo que promedian USD 800.000 por línea de producción favorecen a los grandes actores establecidos que pueden amortizar los costos de validación en múltiples sitios, elevando las barreras para los nuevos participantes más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos complejos de integración de sistemas | –1.8% | Global, agudo en sectores de pymes fragmentadas | Mediano plazo (2-4 años) |

| Escasez de ingenieros especializados en visión por computadora | –1.4% | América del Norte y Europa, con tendencia emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Los controles de exportación de GPU de EE. UU. están fragmentando la cadena de suministro | –1.3% | Principalmente China y exportadores vinculados a EE. UU. | Corto plazo (≤2 años) |

| Escalada en los costos de etiquetado de datos | –1.5% | Global, con mayor impacto en los adoptantes en etapa temprana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Complejos de Integración de Sistemas

Conectar nuevas cámaras que utilizan GigE Vision, CoaXPress y Camera Link a controladores lógicos programables requiere middleware que traduzca flujos propietarios a OPC UA o MQTT, consumiendo hasta el 40% de los presupuestos de los proyectos y extendiendo la puesta en marcha en tres meses. Las empresas que gestionan entornos de múltiples proveedores enfrentan conflictos de firmware que inflan los costos y retrasan las rampas de producción; un proveedor automotriz europeo gastó USD 250.000 adicionales sincronizando cámaras de Basler con procesadores de Cognex, retrasando la producción seis semanas. Las tarifas anuales de mantenimiento de software promedian el 18% del precio de la licencia, y el trabajo de recalibración resurge cada vez que se reequipan las líneas. Las plantas más pequeñas que carecen de talento interno en automatización deben contratar integradores que cobran entre USD 150 y 300 por hora, haciendo que los proyectos sean económicos solo para líneas de alto volumen que superen las 500.000 unidades anuales. La ausencia de puntos de referencia estandarizados equivalentes a MLPerf obliga a los compradores a realizar largas pruebas de concepto, ralentizando la penetración del mercado de visión por computadora.

Escasez de Ingenieros Especializados en Visión por Computadora

El Informe de la Fuerza Laboral 2025 de LinkedIn muestra que la demanda supera a la oferta en una proporción de 3,2 a 1 en América del Norte, elevando los salarios medios en EE. UU. a USD 165.000.[3]LinkedIn Talent Solutions, "Informe de la Fuerza Laboral 2025," linkedin.com Las universidades otorgan aproximadamente 12.000 títulos especializados por año frente a 38.000 vacantes, con las habilidades de optimización de IA en el edge en mayor escasez. Las empresas responden ofreciendo salarios un 22% más altos que el año anterior, elevando los costos operativos y alargando los cronogramas de los proyectos mientras se incorporan nuevas contrataciones. La externalización a India y Europa del Este reduce el gasto salarial, pero añade fricción por diferencia horaria y salvaguardas de propiedad intelectual que ralentizan la iteración. Los cursos masivos en línea atraen inscripciones récord, pero el 60% de los graduados aún necesita residencias de seis meses antes de entregar código de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componentes: El Hardware Ancla los Ingresos, el Software Captura el Margen

El hardware generó el 65,21% de los ingresos de 2025 a medida que los fabricantes adquirieron cámaras de alta resolución, procesadores especializados y ópticas de iluminación controlada. Dentro de este segmento, Basler envió más de 400.000 cámaras industriales, Teledyne FLIR amplió su línea térmica A700, y Allied Vision lanzó una unidad de obturador global de 20,5 megapíxeles ideal para transportadores rápidos. Se prevé que el tamaño del mercado de visión por computadora para hardware crezca de manera constante, pero la capa de software está destinada a expandirse más rápido a medida que las empresas transicionan de licencias perpetuas a modelos de suscripción que incluyen actualizaciones y conectividad en la nube.

OpenCV 4.9, TensorFlow Lite 2.15 y el middleware comercial de AWS Panorama y Azure IoT Edge simplifican la implementación, impulsando una CAGR del 15,87% para el software hasta 2031. Las empresas valoran estas plataformas porque acortan el tiempo de puesta en producción y reducen las necesidades de cómputo en el dispositivo mediante cuantización y poda. Como resultado, el mercado de visión por computadora recompensa cada vez más a los proveedores que ofrecen pilas de inferencia llave en mano en lugar de cámaras o tarjetas independientes.

Por Industria de Usuario Final: La Manufactura Lidera, el Sector Automotriz Acelera

La manufactura contribuyó con el 28,49% de la participación del mercado de visión por computadora en 2025 gracias a la inspección a gran escala en líneas de electrónica y cintas de envasado de alimentos. Cognex, Keyence y Omron dominan aquí al ofrecer ópticas, iluminación y software integrados ajustados para condiciones industriales. Las ciencias de la vida mantuvieron el 12% después de que los fabricantes de medicamentos actualizaron la inspección de viales para cumplir con las normas revisadas del Anexo 1, mientras que defensa y seguridad alcanzaron el 8% respaldados por las ventas de Teledyne FLIR.

Sin embargo, el sector automotriz registra el mayor crecimiento con una CAGR del 18,23% porque el número de cámaras por vehículo continúa aumentando. Tesla, Mercedes-Benz y BYD añadieron colectivamente más de 200 millones de cámaras ADAS en 2025, y los mandatos de Euro NCAP para el monitoreo del conductor están impulsando las unidades de habitáculo hacia los modelos de mercado masivo. A lo largo del horizonte de previsión, las renovaciones de plantas que apoyan la producción de vehículos eléctricos y los compromisos de los fabricantes de equipos originales con la autonomía de Nivel 3 inclinarán el gasto incremental hacia el sector automotriz, intensificando la competencia por el talento de integración.

Por Aplicación: La Inspección Domina, la Reconstrucción 3D Surge

La inspección y el aseguramiento de calidad generaron el 41,08% de los ingresos de 2025 a medida que la detección visual de defectos superó a las verificaciones manuales en velocidad y repetibilidad. La medición y metrología siguió con el 18% con sistemas de triangulación láser que mantienen tolerancias de ±5 micrones para piezas mecanizadas, vitales para el cumplimiento de ISO 9001. La clasificación y selección, así como la vigilancia y el monitoreo, añadieron escala en alimentación, reciclaje y gestión del tráfico.

El modelado y la reconstrucción 3D es la aplicación a seguir, registrando una CAGR del 17,42% porque la fusión de cámaras LiDAR ahora ofrece nubes de puntos a escala de sitio para construcción, minería y comercio minorista de realidad aumentada. Los nuevos sensores de eventos neuromórficos como el GenX320 de Prophesee capturan eventos de contraste temporal, habilitando la percepción 3D en tiempo real en escenarios de poca luz, acelerando aún más la adopción en minas subterráneas e inspección basada en drones. Por lo tanto, se espera que el tamaño del mercado de visión por computadora para el modelado 3D se expanda más rápido que cualquier otro segmento de aplicación hasta 2031.

Por Implementación: El Edge Domina en Latencia y Soberanía

Las configuraciones edge aseguraron el 47,33% de los ingresos en 2025 ya que los milisegundos importan para la prensión robótica y la conducción autónoma. Los kits Jetson Orin Nano con precios inferiores a USD 500 hacen que la inferencia sea asequible para las pequeñas fábricas, mientras que Siemens Industrial Edge combina la detección local con análisis en la nube para el monitoreo de toda la flota. Las instalaciones on-premise, con el 32%, siguen siendo preferidas en defensa y farmacéutica porque las redes con aislamiento físico facilitan el cumplimiento de las normas ITAR y 21 CFR.

Las plataformas en la nube mantuvieron una participación del 21%, por debajo de años anteriores, pero siguen siendo indispensables para entrenar grandes transformadores de visión. Están surgiendo patrones híbridos donde los dispositivos edge realizan la inferencia y reenvían metadatos anonimizados para paneles de control centralizados. Los costos de auditoría ISO/IEC 27001 de aproximadamente USD 150.000 anuales aún inclinan el costo total hacia el edge para las plantas que procesan menos de 10 millones de imágenes al año. Dado que las leyes de soberanía bajo la Ley de IA de la UE y la Ley de Protección de Información Personal de China penalizan las transferencias transfronterizas, se prevé que el crecimiento del edge sea del 17,29% de CAGR, el más alto entre los tipos de implementación.

Análisis Geográfico

América del Norte mantuvo el 49,01% de los ingresos de 2025, impulsada por USD 52 mil millones en incentivos de la Ley CHIPS que ampliaron la capacidad de fabricación doméstica de procesadores de visión. Los contratos de defensa de EE. UU. por valor de USD 420 millones para imágenes térmicas fortalecieron la cartera de pedidos de Teledyne FLIR, mientras que los centros de IA canadienses como el Vector Institute se asociaron con proveedores automotrices en algoritmos ADAS. La CAGR histórica 2020-2025 del 13,2% está aumentando al 14,8% durante 2026-2031 porque la claridad de la FDA sobre la IA de imágenes médicas desbloquea la inversión hospitalaria diferida.

Asia-Pacífico es la región de mayor crecimiento, proyectada a una CAGR del 16,39%. Solo China generó el 22% de los ingresos globales de 2025, pero los controles de exportación de EE. UU. sobre GPU de alta gama están motivando un cambio hacia los procesadores Huawei Ascend. El esquema de Incentivos Vinculados a la Producción de India canaliza USD 2 mil millones hacia plantas electrónicas que consumen sistemas de visión para la inspección de montaje en superficie. Japón financia 340 pilotos de fábricas inteligentes, y Corea del Sur invierte USD 1,8 mil millones para comercializar sensores neuromórficos móviles. Australia y Nueva Zelanda dependen de camiones de acarreo guiados por visión que aumentan las tasas de extracción de mineral en un 30%.

Europa capturó el 18% de la participación en 2025. Alemania desembolsó EUR 500 millones para actualizaciones de Industrie 4.0, aunque las evaluaciones de conformidad de la Ley de IA de la UE con un costo de aproximadamente EUR 300.000 por sistema ralentizan a las plantas más pequeñas. El Reino Unido integró 12 millones de cámaras ADAS en la producción de 2025, mientras que Francia aplicó la inspección por visión a las palas de turbinas. Los proyectos de ciudades inteligentes de Oriente Medio en Arabia Saudita y los Emiratos Árabes Unidos están instalando redes de múltiples millones de cámaras, y la agricultura sudamericana está recurriendo a imágenes por drones que reducen el uso de pesticidas en un 40%. En conjunto, estas implementaciones muestran una base global cada vez más amplia para el mercado de visión por computadora.

Panorama Competitivo

En 2025, los cinco principales actores del mercado de visión por computadora — Intel, NVIDIA, Cognex, Keyence y Sony — representaron colectivamente alrededor del 38% de los ingresos del mercado. Los fabricantes de procesadores ahora están integrando unidades neuronales directamente en las CPU convencionales. Por ejemplo, la serie Ryzen AI 400 de AMD y el Snapdragon X2 Plus de Qualcomm están alcanzando entre 50 y 75 TOPS por socket, lo que supone un desafío para las configuraciones tradicionales de cámara-procesador discretas. En respuesta, los proveedores están intensificando su integración vertical. Por ejemplo, Cognex está agrupando ópticas, cómputo y software de aplicación; Basler está integrando cámaras con canalizaciones de aprendizaje automático en la nube; y Sony está avanzando con su inversión en sensores de eventos apilados diseñados para dispositivos portátiles. Además, los gigantes de la nube están consolidando su dominio certificando ciertas líneas de cámaras exclusivamente para servicios como AWS Panorama y Google Vertex AI.

En los mercados de nicho, especialmente aquellos bajo regulaciones estrictas, existe una notable brecha de rentabilidad. Los sistemas aprobados por la FDA para inspecciones y los imágenes térmicas que cumplen con los estándares ITAR ostentan márgenes brutos cercanos al 40%. En contraste, los productos de consumo rondan el 22%. Esta disparidad está atrayendo el interés del capital privado, especialmente hacia empresas especializadas como Teledyne FLIR y Stemmer Imaging. Entre los disruptores notables del sector se encuentra Prophesee, que ha desarrollado cámaras de eventos de microsegundos que reducen las necesidades de ancho de banda en un asombroso 90%. Otro es Clarifai, que ofrece una plataforma sin código que permite a los no ingenieros crear modelos en pocas horas. Además, un aumento del 62% en las solicitudes de patentes relacionadas con la visión basada en eventos en 2025 subraya las crecientes inversiones en I+D de gigantes de la industria como Sony, Samsung y Omnivision.

El mercado de visión por computadora también está siendo testigo de avances significativos en la computación en el edge. Las empresas están implementando cada vez más soluciones de IA en el edge para reducir la latencia y mejorar las capacidades de toma de decisiones en tiempo real. Esta tendencia es particularmente evidente en aplicaciones como vehículos autónomos, automatización industrial y sistemas de vigilancia inteligente. Al procesar los datos más cerca de la fuente, estas soluciones minimizan la dependencia de la infraestructura en la nube, ofreciendo beneficios tanto en costos como en rendimiento. Actores clave como Intel y NVIDIA están desarrollando activamente hardware y software específicos para el edge con el fin de satisfacer esta creciente demanda.

Líderes de la Industria de Visión por Computadora

Intel Corporation

Cognex Corporation

Keyence Corporation

NVIDIA Corporation

Qualcomm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: AMD presentó los chips de la serie Ryzen AI 400 que ofrecen 50 TOPS y obtuvo victorias de diseño con Lenovo y HP para PC industriales en plantas de fabricación.

- Marzo de 2026: La FDA publicó la guía final de Soporte de Decisiones Clínicas que aclara las normas de validación para los algoritmos de visión utilizados en imágenes médicas.

- Febrero de 2026: Qualcomm anunció el Snapdragon X2 Plus con 75 TOPS para ADAS y realidad aumentada en teléfonos inteligentes, logrando una latencia inferior a 10 milisegundos.

- Enero de 2026: NVIDIA presentó la plataforma de IA Rubin con HBM4 y una unidad de visión dedicada que ejecuta YOLOv8 a 240 fps con menos de 15 vatios.

Alcance del Informe Global del Mercado de Visión por Computadora

Los sistemas de visión por computadora son aquellos que pueden ver e interpretar su entorno de la misma manera que las personas. Esto es posible gracias a los avances en sistemas visuales, inteligencia artificial y tecnología de potencia computacional. Los principios esenciales de estos sistemas son la adquisición de datos o imágenes, el procesamiento de datos o imágenes, y la clasificación de datos o imágenes. La IA de emociones utiliza la tecnología de visión por computadora para leer las respuestas emocionales de un individuo analizando las expresiones faciales y las tendencias oculares en imágenes y videos.

El Informe del Mercado de Visión por Computadora está segmentado por Componentes (Hardware y Software), Industria de Usuario Final (Ciencias de la Vida, Manufactura, Automotriz, Comercio Minorista, Logística, Agricultura y Más), Aplicación (Inspección, Medición, Clasificación, Vigilancia y Modelado 3D), Implementación (Edge, On-Premise y Nube), y Geografía. Las Previsiones del Mercado están en Valor (USD).

| Hardware |

| Cámaras |

| Procesadores (GPU / ASIC / FPGA) |

| Ópticas e Iluminación |

| Software |

| Algoritmos Tradicionales |

| Marcos de Aprendizaje Profundo |

| Middleware para el Edge |

| Ciencias de la Vida |

| Manufactura |

| Ensamblaje de Electrónica |

| Alimentos y Bebidas |

| Envasado |

| Defensa y Seguridad |

| Automotriz |

| Comercio Minorista y Comercio Electrónico |

| Logística y Almacenamiento |

| Agricultura y Silvicultura |

| Otras Industrias de Usuario Final |

| Inspección y Aseguramiento de Calidad |

| Medición y Metrología |

| Clasificación y Selección |

| Vigilancia y Monitoreo |

| Modelado y Reconstrucción 3D |

| Edge |

| On-Premise |

| Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Componentes | Hardware | |

| Cámaras | ||

| Procesadores (GPU / ASIC / FPGA) | ||

| Ópticas e Iluminación | ||

| Software | ||

| Algoritmos Tradicionales | ||

| Marcos de Aprendizaje Profundo | ||

| Middleware para el Edge | ||

| Por Industria de Usuario Final | Ciencias de la Vida | |

| Manufactura | ||

| Ensamblaje de Electrónica | ||

| Alimentos y Bebidas | ||

| Envasado | ||

| Defensa y Seguridad | ||

| Automotriz | ||

| Comercio Minorista y Comercio Electrónico | ||

| Logística y Almacenamiento | ||

| Agricultura y Silvicultura | ||

| Otras Industrias de Usuario Final | ||

| Por Aplicación | Inspección y Aseguramiento de Calidad | |

| Medición y Metrología | ||

| Clasificación y Selección | ||

| Vigilancia y Monitoreo | ||

| Modelado y Reconstrucción 3D | ||

| Por Implementación | Edge | |

| On-Premise | ||

| Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de visión por computadora para 2031?

Se prevé que alcance los USD 68,38 mil millones para 2031, expandiéndose a una CAGR del 15,77% de 2026 a 2031.

¿Qué segmento crece más rápido dentro del espacio de visión por computadora?

Se proyecta que las aplicaciones automotrices crezcan a una CAGR del 18,23% hasta 2031 porque el número de cámaras por vehículo continúa aumentando.

¿Por qué las implementaciones edge superan al uso de la nube?

Los requisitos de latencia en milisegundos y las regulaciones de soberanía de datos en la UE y China favorecen la ejecución de la inferencia en dispositivos locales en lugar de enviar imágenes a servidores remotos.

¿Qué región añadirá más ingresos nuevos?

Se espera que Asia-Pacífico registre una CAGR del 16,39%, impulsada por la política industrial china y los incentivos electrónicos de India.

¿Cuál es la principal restricción que limita la adopción?

La escasez global de ingenieros especializados en visión por computadora mantiene los plazos de los proyectos prolongados y los costos de implementación elevados.

Última actualización de la página el: