Tamaño y Participación del Mercado de Transformadores de Visión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

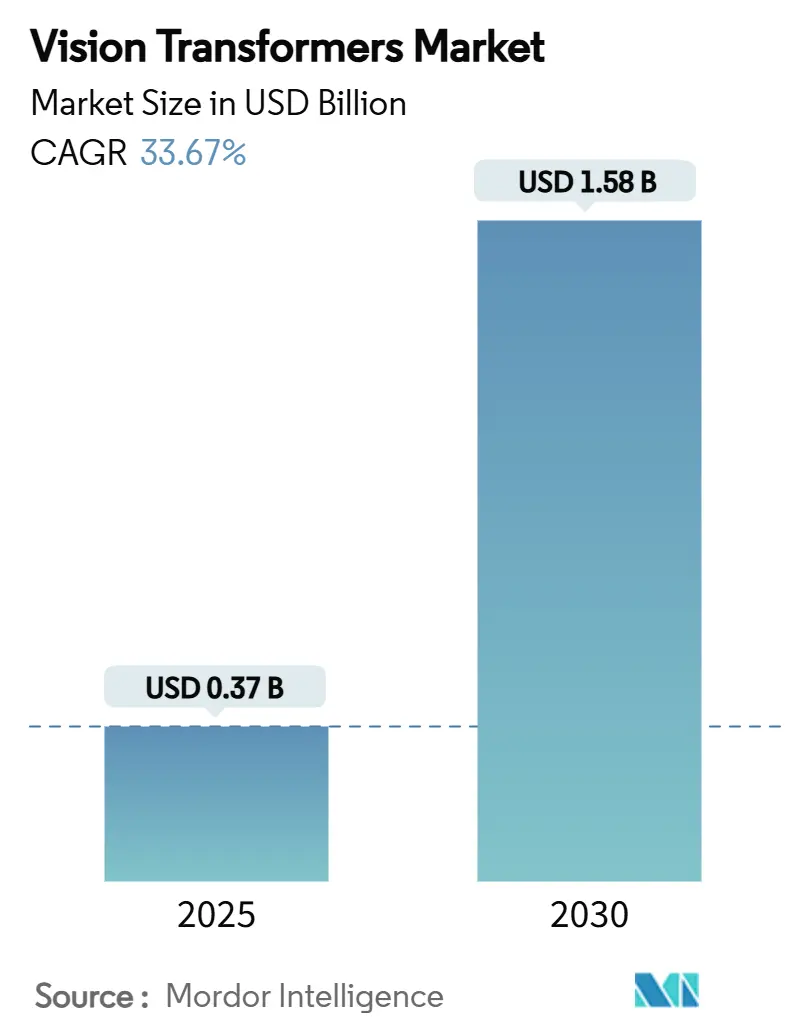

| Tamaño del Mercado (2025) | 0.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 33.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

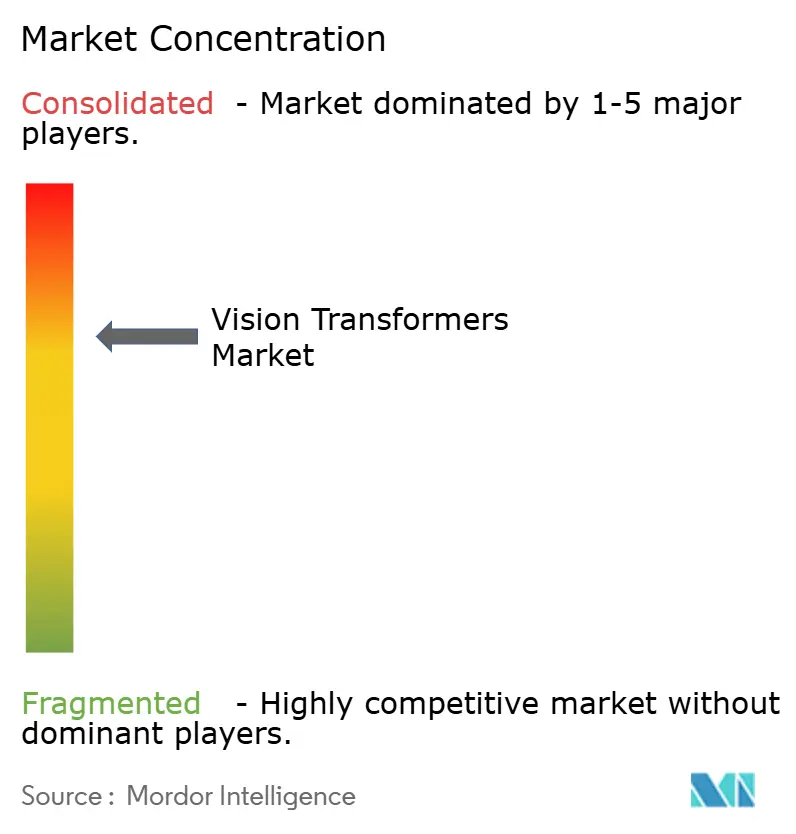

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Visión por Mordor Intelligence

El tamaño del mercado de transformadores de visión se sitúa en USD 0,37 mil millones en 2025 y se espera que supere los USD 1,58 mil millones en 2030, expandiéndose a una CAGR del 33,67%. Esta aceleración refleja un salto de valor del 327% durante el período, impulsado por arquitecturas de transformadores que capturan el contexto global de la imagen y superan de manera consistente a los modelos CNN heredados. La creciente demanda empresarial de reconocimiento visual de alta resolución, el despliegue de GPU H100/H200 y los marcos de inferencia en el borde en proceso de maduración están reforzando el impulso. La diferenciación competitiva ahora gira en torno a aceleradores de autoatención optimizados, lanzamientos de modelos de código abierto y estrategias de orquestación nube-borde. Al mismo tiempo, las presiones en la cadena de suministro en torno al empaquetado avanzado y la memoria de alto ancho de banda moderan la capacidad a corto plazo, aunque se proyecta un alivio en los precios a medida que las adiciones de capacidad en Corea del Sur y Taiwán entren en funcionamiento. Los mayores presupuestos gubernamentales de inteligencia artificial en América del Norte, China, India y Japón amplían los flujos de financiación hacia la investigación y el desarrollo basada en transformadores, mientras que la claridad regulatoria en torno al despliegue en el mundo real promueve una adopción empresarial más amplia.

Conclusiones Clave del Informe

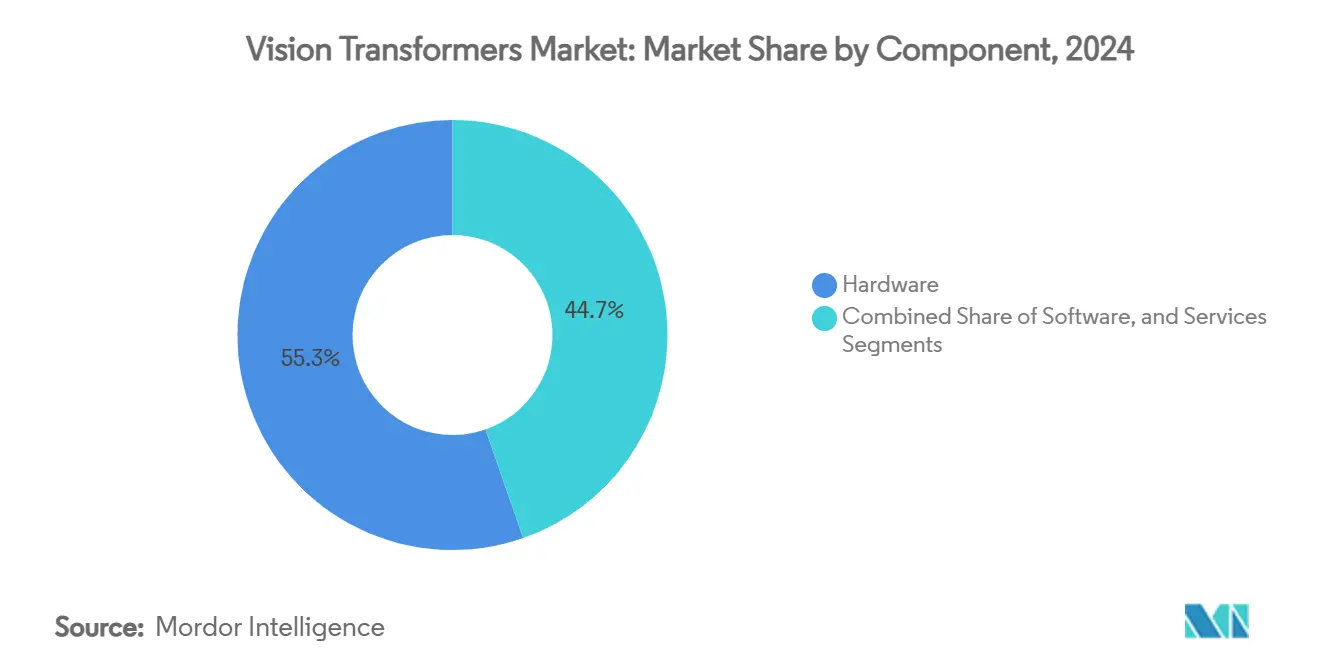

- Por componente, el hardware lideró con una participación de ingresos del 55,34% en 2024, mientras que los conjuntos de chips de inteligencia artificial en el borde registraron una CAGR del 33,73% hasta 2030.

- Por aplicación, la clasificación de imágenes mantuvo el 46,98% de la participación del mercado de transformadores de visión en 2024, y se proyecta que el subtitulado de imágenes crezca a una CAGR del 33,87% hasta 2030.

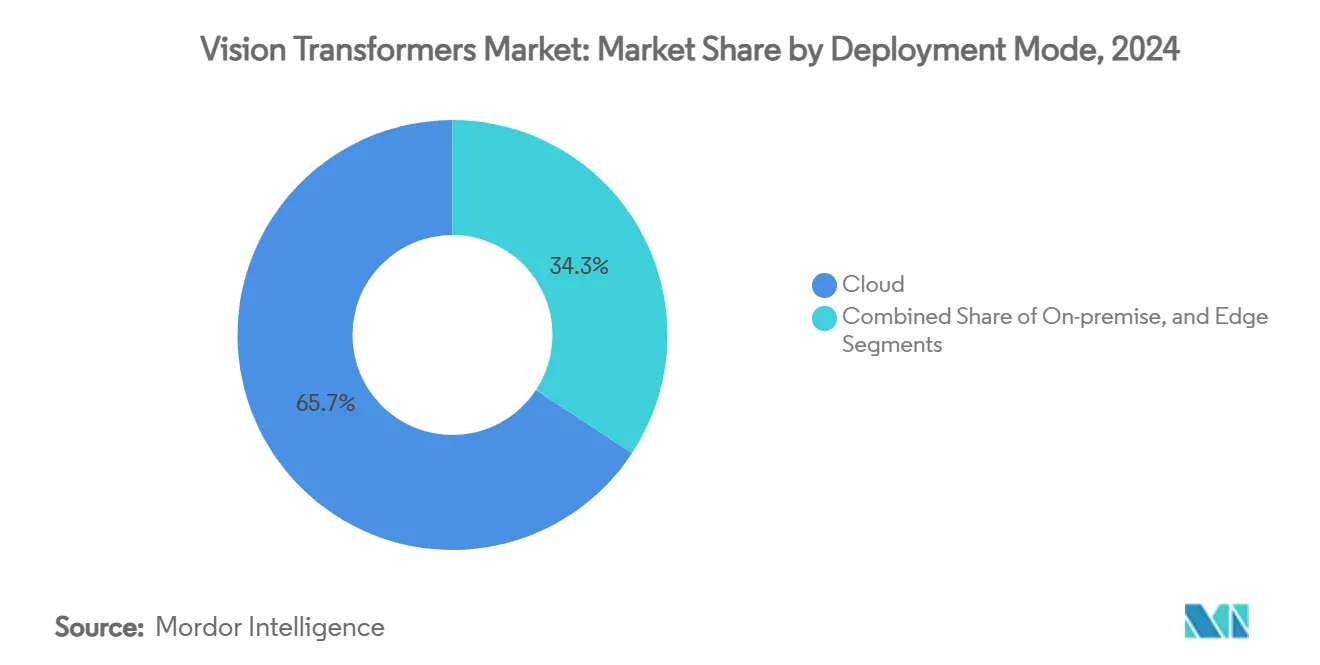

- Por modo de implementación, las plataformas en la nube capturaron el 65,74% de la participación del tamaño del mercado de transformadores de visión en 2024; la implementación en el borde avanza a una CAGR del 33,79%.

- Por usuario final, la atención médica y las ciencias de la vida representaron el 28,41% de la participación en 2024, mientras que el gobierno y la defensa registra la CAGR más rápida del 33,94% hasta 2030.

- Por geografía, América del Norte representó el 38,34% del mercado de transformadores de visión en 2024, pero se prevé que Asia-Pacífico registre una CAGR del 34,17% hasta 2030.

Tendencias e Información del Mercado Global de Transformadores de Visión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción generalizada en tareas de inteligencia artificial centradas en imágenes | +8.2% | América del Norte / Europa como primeros adoptantes | Mediano plazo (2-4 años) |

| Proliferación de GPU, TPU y chips de inteligencia artificial en el borde avanzados | +7.8% | Fábricas de EE. UU., China y Taiwán | Corto plazo (≤ 2 años) |

| Necesidad de percepción en tiempo real de los sistemas autónomos | +6.9% | Centros globales de automoción y defensa | Mediano plazo (2-4 años) |

| Auge de las pilas de transformadores multimodales de visión y lenguaje | +5.4% | Expansión global hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Avances en dispersión y cuantización orientados al borde | +4.1% | Manufactura en Asia-Pacífico, I+D en América del Norte | Corto plazo (≤ 2 años) |

| Modelos de transformadores de visión fundamentales de código abierto que reducen las barreras | +3.8% | Mercados en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada en Tareas de Inteligencia Artificial Centradas en Imágenes

Los despliegues empresariales han ido más allá de los laboratorios a medida que las empresas reportan ganancias significativas en precisión en flujos de trabajo visuales complejos. Los centros de patología que implementan modelos de 632 millones de parámetros logran una sensibilidad diagnóstica del 94,11% en la detección de cáncer multiclase, acelerando el apoyo a la toma de decisiones en oncología. [1]Shakarami, "DepViT-CAD: Transformador de Visión Desplegable para el Diagnóstico de Cáncer," arxiv.orgLos fabricantes integran modelos ricos en atención para identificar defectos mínimos en superficies que las redes neuronales convolucionales frecuentemente pasan por alto, reduciendo el tiempo de inspección manual en un 38%. Los equipos de operaciones administrativas financieras confían en el análisis de documentos habilitado por transformadores de visión que alcanza una precisión del 98% a nivel de campo, reduciendo los errores basados en papel y agilizando la conciliación de facturas. Estas ganancias de rendimiento están alentando a los directores de tecnología a migrar las operaciones visuales hacia arquitecturas de transformadores, reforzando la trayectoria del mercado de transformadores de visión.

Proliferación de GPU, TPU y Chips de Inteligencia Artificial en el Borde Avanzados

Los ciclos de hardware se están acortando a medida que los hiperescaladores y los diseñadores de sistemas en chip desbloquean nuevo ancho de banda de memoria y densidad de cómputo. Las tarjetas NVIDIA H200 se listan a aproximadamente USD 30.000 y ofrecen un rendimiento de 4,8 TB/s, lo que permite que los transformadores de visión de 70 mil millones de parámetros se entrenen en un 30% menos de épocas. Al mismo tiempo, la pila de inferencia Florence-2 de Microsoft demuestra una operación en el borde de 15 W en dispositivos de clase Raspberry Pi, extendiendo la relevancia de los transformadores a puntos finales con recursos limitados.[2]Hackster.io, "Modelos de Visión y Lenguaje en el Borde," hackster.io La escasez de memoria de alto ancho de banda sigue siendo un cuello de botella, pero se está aliviando a medida que los nuevos proveedores de módulos escalan en Japón y Corea del Sur.

Necesidad de Percepción en Tiempo Real de los Sistemas Autónomos

Los programas de conducción autónoma, desde Tesla hasta los consorcios europeos de platooning de camiones, dependen de la percepción basada únicamente en cámaras impulsada por transformadores de visión ligeros que reducen el costo computacional en un 90% y aun así mantienen la precisión contextual. En defensa, los transformadores de visión acelerados por FPGA permiten el reconocimiento de objetivos en fracciones de segundo en feeds de Radar de Apertura Sintética, lo que permite a las aeronaves de patrulla marítima diferenciar embarcaciones combatientes de civiles en escenas congestionadas. Estos escenarios sensibles a la latencia subrayan la demanda de bloques de atención dispersos y aritmética de precisión mixta que comprimen la lógica de los transformadores dentro de estrictos presupuestos de energía.

Auge de las Pilas de Transformadores Multimodales de Visión y Lenguaje

Los desarrolladores están fusionando transformadores de visión con modelos de lenguaje de gran escala para desbloquear un razonamiento más rico entre dominios. El Phi-3 Vision de Microsoft, con 4.200 millones de parámetros, comprime capacidades multimodales en un formato desplegable en el borde, mientras que la arquitectura VILA de NVIDIA combina codificadores de transformadores de visión con decodificadores de lenguaje cuantizados para sobresalir en preguntas y respuestas sobre video, superando a líneas de base más grandes. Los motores de búsqueda de comercio electrónico que utilizan la alineación imagen-texto registran un aumento del 4,95% en la tasa de clics, ya que los compradores reciben coincidencias visuales más relevantes. La tracción multimodal amplía la base direccionable del mercado de transformadores de visión, tocando flujos de trabajo de atención al cliente, robótica y moderación de contenido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de cómputo y consumo de energía | -4.7% | Economías en desarrollo más afectadas | Corto plazo (≤ 2 años) |

| Requisitos de preentrenamiento con grandes volúmenes de datos | -3.2% | Sectores verticales específicos de dominio | Mediano plazo (2-4 años) |

| Marañas de patentes de propiedad intelectual en aceleración de atención | -2.1% | Litigios en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Riesgos regulatorios y de seguridad derivados de las alucinaciones de los transformadores | -1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Cómputo y Consumo de Energía

El precio de los nodos GPU H100 basados en la nube oscila entre USD 2,80 y USD 10,00 por hora, lo que pone la experimentación fuera del alcance de las empresas más pequeñas.[3]Cyfuture Cloud, "Precio de la GPU Nvidia H100 en 2025," cyfuture.cloud El consumo de energía de los centros de datos también aumenta considerablemente: un transformador de visión de 70 mil millones de parámetros puede consumir 1,2 MWh durante una sola ejecución de entrenamiento de múltiples épocas, lo que pone a prueba las instalaciones que carecen de compensaciones de energía renovable. Las organizaciones mitigan los costos mediante canalizaciones híbridas: entrenamiento en la nube y luego exportación de pesos INT4 cuantizados a aceleradores en el borde. La agrupación de memoria y la dispersión estructurada están reduciendo aún más la potencia activa, aunque su adopción sigue siendo desigual en la infraestructura heredada.

Requisitos de Preentrenamiento con Grandes Volúmenes de Datos

Los transformadores de visión fundamentales a menudo requieren millones de imágenes etiquetadas para generalizar, un obstáculo en dominios regulados como la atención médica. El modelo de patología Virchow requirió 1,5 millones de diapositivas para alcanzar un AUC de 0,949. Una escasez similar de conjuntos de datos aparece en la inspección industrial, donde las imágenes propietarias no pueden compartirse externamente bajo restricciones de acuerdos de confidencialidad. Las canalizaciones de datos sintéticos ayudan, pero implican una validación sólida para prevenir el sobreajuste y las alucinaciones. Las regiones con leyes estrictas de soberanía de datos, como la UE, enfrentan una complejidad adicional al federar el entrenamiento a través de fronteras, lo que alarga los ciclos de desarrollo y amortigua el impulso de crecimiento del mercado de transformadores de visión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Infraestructura de Hardware Impulsa la Adopción

El hardware representó el 55,34% de los ingresos de 2024, lo que subraya cómo la disponibilidad de cómputo sustenta el mercado de transformadores de visión. Las GPU H200 insignia se entregan con 141 GB de HBM y 4,8 TB/s de ancho de banda, ofreciendo una inferencia un 50% más rápida que sus predecesoras y reduciendo los tiempos de iteración para las empresas que experimentan a escala. La capa de servicios también se está expandiendo a medida que los proveedores de nube envuelven las canalizaciones de transformadores de visión en contenedores en ofertas gestionadas, eliminando la sobrecarga de DevOps para los adoptantes del mercado medio.

Los chips de inteligencia artificial en el borde se encuentran en el corazón del crecimiento. Con una CAGR del 33,73%, convierten la inteligencia de clase de centro de datos en plataformas desplegables en el campo. Florence-2 de Microsoft demuestra que un ordenador de placa única de USD 60 puede alojar un transformador de visión disperso y mantener una inferencia de 20 fps dentro de un presupuesto de energía de 15 W. La estrecha integración entre el silicio, el firmware y los métodos de compresión de modelos está dando forma a un ecosistema de componentes donde el valor migra hacia pilas verticalmente optimizadas.

Por Aplicación: La Clasificación de Imágenes Mantiene el Liderazgo; el Subtitulado Crece con Fuerza

La clasificación de imágenes mantuvo una participación del 46,98% a partir de 2024, impulsada por la manufactura, el comercio minorista y el diagnóstico médico que buscan la captura del contexto global de píxeles. En oncología, DepViT-CAD impulsa el tamaño del mercado de transformadores de visión para el diagnóstico de cáncer con una sensibilidad del 94,11% en 11 tipos de malignidades.

Sin embargo, el subtitulado de imágenes es el de mayor crecimiento con una CAGR del 33,87%. Los portales de comercio electrónico integran decodificadores de texto de transformadores de visión para enriquecer los metadatos del catálogo, generando descripciones automatizadas que mejoran la visibilidad de los productos. Mientras tanto, los segmentos de detección de objetos aprovechan las arquitecturas de transformadores para la defensa y la conducción autónoma, donde las capas de atención fusionan matrices de cámaras sin LiDAR en una comprensión coherente de la escena. La participación del mercado de transformadores de visión en las tareas de segmentación también está aumentando, ya que los transformadores de visión eficientes en anotaciones reducen el costo del etiquetado a nivel de píxel.

Por Modo de Implementación: La Nube Domina; el Borde se Acelera

Las plataformas en la nube mantuvieron una participación del 65,74% en 2024 gracias a las flotas de GPU de pago por uso en AWS, GCP y Azure. El acceso bajo demanda a clústeres H200 con precios cercanos a USD 10 por hora democratiza la experimentación a gran escala sin inversión de capital inicial. Sin embargo, las implementaciones en el borde están creciendo a una CAGR del 33,79%, ya que la robótica, las ciudades inteligentes y el Internet de las Cosas industrial demandan una latencia inferior a 100 ms e inferencia soberana de datos.

Están surgiendo topologías híbridas: el entrenamiento sigue siendo centrado en la nube, mientras que los modelos destilados o cuantizados residen en pasarelas de borde o módulos de cómputo de vehículos. Las tarjetas de clase Jetson ejecutan transformadores de visión INT4 a menos de 15 W, mostrando una economía viable para la robótica alimentada por baterías. A medida que los compiladores de dispersión maduran, se proyecta que el rendimiento de inferencia en el borde se triplique para 2027, redistribuyendo aún más el tamaño del mercado de transformadores de visión entre las instalaciones en la nube y las locales.

Por Usuario Final: La Atención Médica Domina el Valor; la Defensa Lidera el Crecimiento

La atención médica y las ciencias de la vida representan el 28,41% del gasto de 2024, aprovechando los transformadores de visión en radiología, patología y oftalmología. El AUC de 0,949 del modelo Virchow en 17 tipos de cáncer ejemplifica cómo el preentrenamiento específico del dominio responde a los estrictos umbrales de precisión clínica.

El gobierno y la defensa es el sector de mayor crecimiento con una CAGR del 33,94%. Los programas de vigilancia marítima ahora integran el procesamiento de Radar de Apertura Sintética habilitado por transformadores de visión a bordo de aeronaves de patrulla, automatizando la clasificación de embarcaciones y la detección de anomalías. Los fabricantes de equipos originales del sector automotriz también incrementan la inversión a medida que los robotaxis de solo cámara se acercan a la disponibilidad comercial. El comercio minorista, el comercio electrónico y los medios de comunicación siguen de cerca, impulsados por la búsqueda visual y la personalización de contenido.

Análisis Geográfico

América del Norte contribuyó con el 38,34% del valor de 2024. Un denso clúster de proveedores de GPU, hiperescaladores de nube y laboratorios académicos acelera los ciclos de comercialización. Las vías de aprobación acelerada de la Administración de Alimentos y Medicamentos para el diagnóstico asistido por inteligencia artificial impulsan aún más los despliegues en atención médica.

Asia-Pacífico registra la CAGR más alta del 34,17%. Los programas respaldados por el Estado chino canalizan capital hacia empresas emergentes de silicio para transformadores, impulsando un gasto proyectado en inteligencia artificial de USD 98 mil millones en 2025. Japón destinó USD 960 millones para clústeres de cómputo que favorecen los transformadores de visión en idioma japonés, y la Misión IndiaAI de India financia un superclúster soberano de 4.096 GPU.

Europa hace hincapié en la inteligencia artificial ética. La Ley de Inteligencia Artificial de la UE orienta a las empresas hacia implementaciones con mayor peso en el borde y el aprendizaje federado, favoreciendo el entrenamiento de transformadores de visión que preserva la privacidad. Los subsidios para centros de datos de bajo consumo de carbono en Escandinavia también están atrayendo cargas de trabajo de transformadores, equilibrando las restricciones energéticas regionales.

Panorama Competitivo

El mercado de transformadores de visión muestra una concentración moderada. La pila de hardware de NVIDIA impulsa la formación de barreras, aunque el liderazgo en software es disputado entre Google (patentes de Transformador Universal), Microsoft (modelos de borde Phi-3 Vision) y Meta (derivados de transformadores de visión de código abierto). Los titulares de la nube venden de forma cruzada GPU con DevOps llave en mano, reduciendo el tiempo hasta la prueba de concepto.

El enfoque estratégico está cambiando hacia modelos verticales: Lockheed Martin adapta transformadores de visión de grado de defensa con endurecimiento criptográfico en el dispositivo, y las empresas emergentes de tecnología médica buscan la autorización de la Administración de Alimentos y Medicamentos para cargas de trabajo de patología y radiología. Los litigios de patentes en torno a los núcleos de atención y los transformadores eficientes en memoria crean una complejidad de licencias que puede consolidar la propiedad intelectual en manos de un puñado de licenciantes.

Las cadenas de herramientas optimizadas para el borde son el próximo campo de batalla. La patente de atención de vista cruzada de Qualcomm y las integraciones de unidades de procesamiento neuronal basadas en ARM apuntan a rivalizar con NVIDIA en puntos finales de bajo consumo, mientras que Graphcore y AMD apuntan a escenarios de centros de datos de alta densidad. Las alianzas estratégicas entre proveedores de silicio y estudios de software, como los paquetes Jetson-VILA, dictarán la captura de valor hasta 2030.

Líderes de la Industria de Transformadores de Visión

NVIDIA Corporation

Google LLC (Alphabet)

Microsoft Corporation

Meta Platforms Inc.

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Lockheed Martin presentó análisis de Radar de Apertura Sintética impulsado por transformadores de visión para vigilancia marítima autónoma, integrando canalizaciones de MLOps a bordo.

- Julio de 2025: Se proyecta que la inversión extranjera en empresas de inteligencia artificial chinas alcance los USD 98 mil millones, con empresas emergentes canalizando fondos hacia la investigación y el desarrollo del mercado de transformadores de visión.

- Junio de 2025: SoftBank delineó una asignación de USD 33.200 millones para programas de superinteligencia alineados con OpenAI, con planes de integrar transformadores de visión en las empresas de su cartera.

- Junio de 2024: Tesla inició pruebas de robotaxi en Austin utilizando pilas de percepción de transformadores de visión basadas únicamente en cámaras para la navegación de conducción totalmente autónoma.

Alcance del Informe Global del Mercado de Transformadores de Visión

| Hardware |

| Software |

| Servicios |

| Clasificación de Imágenes |

| Subtitulado de Imágenes |

| Segmentación de Imágenes |

| Detección de Objetos |

| Otras Aplicaciones |

| Nube |

| Local |

| Borde |

| Comercio Minorista y Electrónico |

| Medios y Entretenimiento |

| Automotriz |

| Gobierno y Defensa |

| Atención Médica y Ciencias de la Vida |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Clasificación de Imágenes | ||

| Subtitulado de Imágenes | |||

| Segmentación de Imágenes | |||

| Detección de Objetos | |||

| Otras Aplicaciones | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Borde | |||

| Por Usuario Final | Comercio Minorista y Electrónico | ||

| Medios y Entretenimiento | |||

| Automotriz | |||

| Gobierno y Defensa | |||

| Atención Médica y Ciencias de la Vida | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué valor de ingresos se proyecta para los transformadores de visión en 2030?

Se prevé que el tamaño del mercado de transformadores de visión alcance los USD 1,58 mil millones en 2030, respaldado por una CAGR del 33,67%.

¿Qué aplicación domina actualmente el gasto?

La clasificación de imágenes lidera con una participación del 46,98% en 2024 debido a su amplia adopción en flujos de trabajo visuales de atención médica, manufactura y comercio minorista.

¿Por qué las implementaciones en el borde crecen más rápido que en la nube?

La inferencia en el borde reduce la latencia, disminuye los costos de ancho de banda y facilita el cumplimiento de la soberanía de datos, lo que explica su ritmo de crecimiento de CAGR del 33,79%.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que Asia-Pacífico se expanda a una CAGR del 34,17%, impulsada por las inversiones gubernamentales a gran escala en inteligencia artificial en China, India y Japón.

¿Cómo están impactando los costos de cómputo en la adopción?

Los altos precios de las GPU y el consumo de energía reducen aproximadamente 4,7 puntos porcentuales del pronóstico de CAGR, lo que lleva a las empresas a adoptar estrategias de cuantización, dispersión e híbridas de nube y borde.

¿Qué sectores están emergiendo más allá de la atención médica y la defensa?

El comercio minorista y electrónico adopta la búsqueda visual impulsada por transformadores de visión, las empresas automotrices avanzan en la autonomía basada en cámaras, y las empresas de medios exploran el subtitulado automatizado de contenido.

Última actualización de la página el: