Tamaño y Participación del Mercado de Sensores de Imagen

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

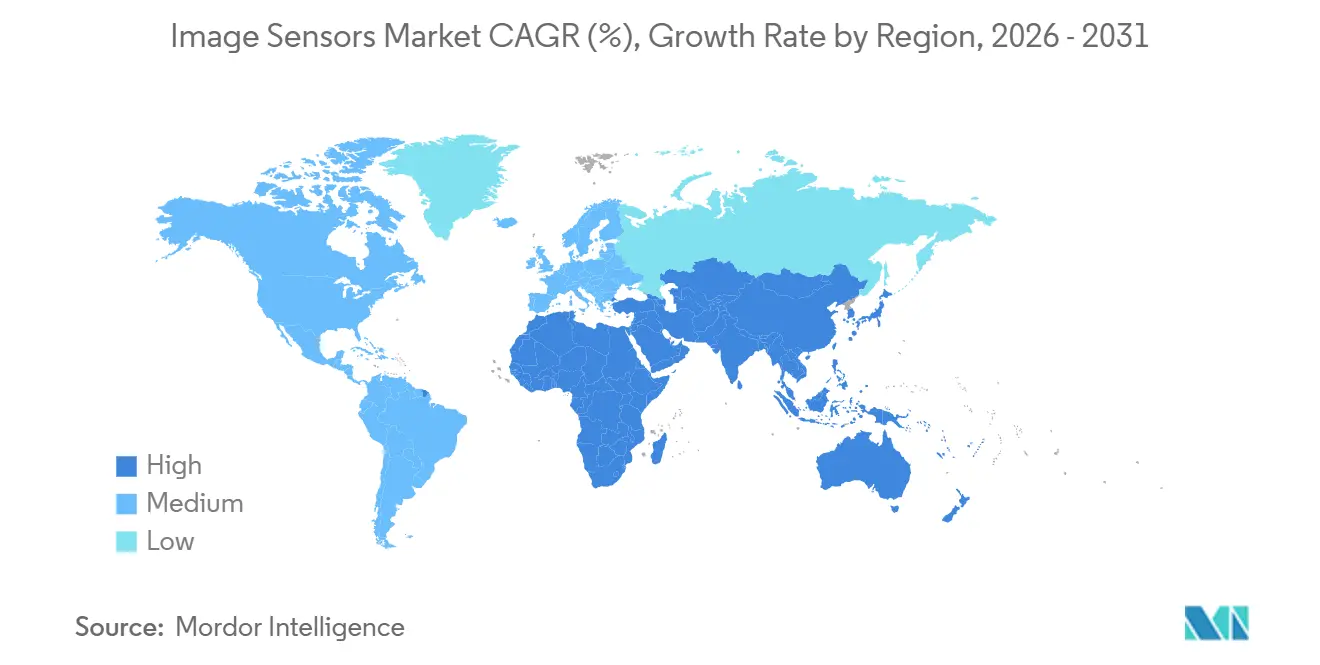

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

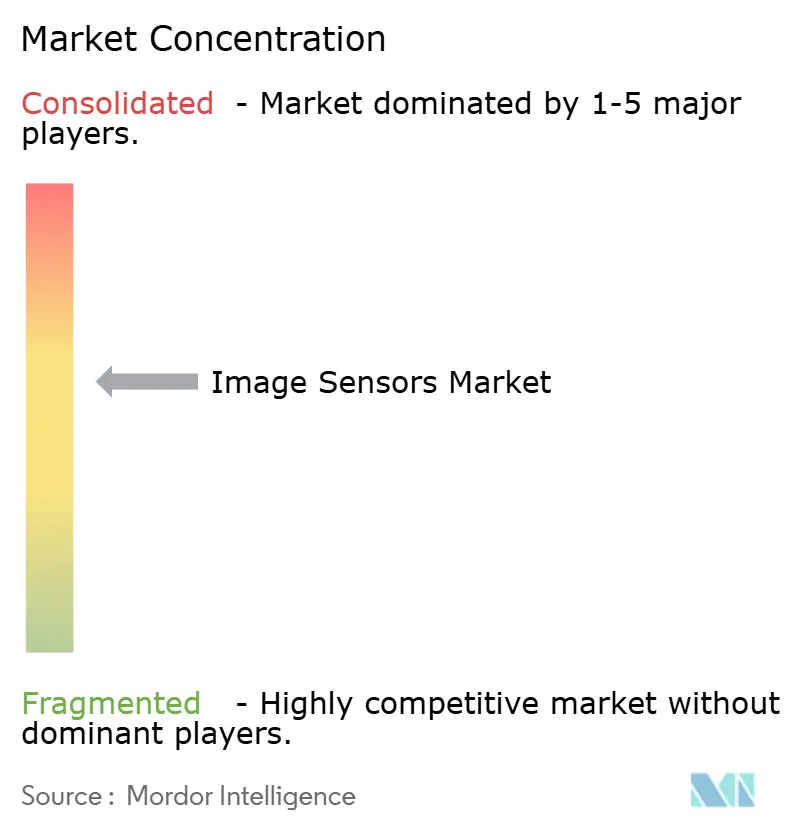

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Imagen por Mordor Intelligence

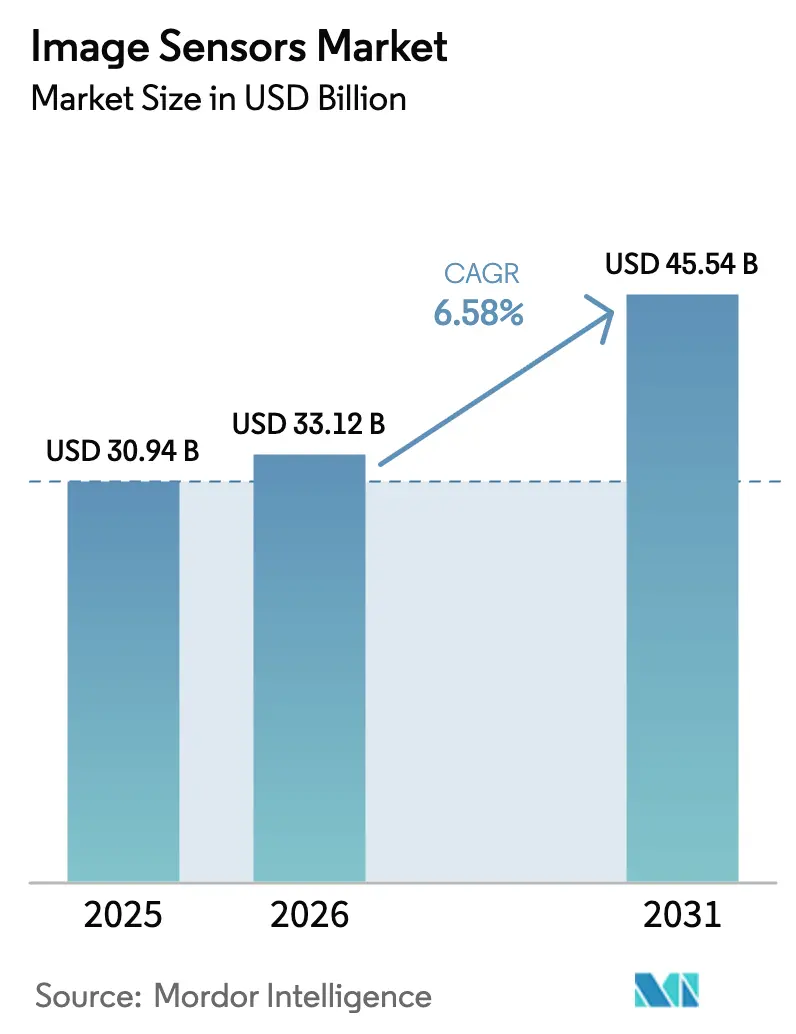

Se espera que el tamaño del mercado de sensores de imagen aumente de USD 30,94 mil millones en 2025 a USD 33,12 mil millones en 2026 y alcance USD 45,54 mil millones en 2031, creciendo a una CAGR del 6,58% durante 2026-2031. Hace una década, el sector dependía de los teléfonos inteligentes para casi todas las ganancias de volumen; sin embargo, su perfil en 2026 muestra una combinación equilibrada de seguridad automotriz, visión de inteligencia artificial en el borde, agricultura de precisión y demanda de control de calidad industrial. Los fabricantes de equipos originales (OEM) del sector automotriz están duplicando el número de cámaras por vehículo, los dispositivos de borde están llevando la inferencia al borde de la carretera, y la tecnología de infrarrojo de onda corta (SWIR) está permitiendo la detección de humedad y contaminación en alimentos, farmacéuticos y semiconductores. Al mismo tiempo, las restricciones de las fundiciones en obleas de semiconductor de óxido metálico complementario (CMOS) de 300 mm están impulsando al alza los precios de venta promedio, protegiendo los márgenes incluso cuando los envíos de unidades de teléfonos inteligentes se estabilizan. Sony, Samsung y OmniVision defienden su participación a través de arquitecturas de iluminación trasera (BSI) apiladas y coprocesadores de inteligencia artificial, mientras que los competidores chinos como GalaxyCore y SmartSens luchan por los mercados de vigilancia de gama media y visión trasera.

Conclusiones Clave del Informe

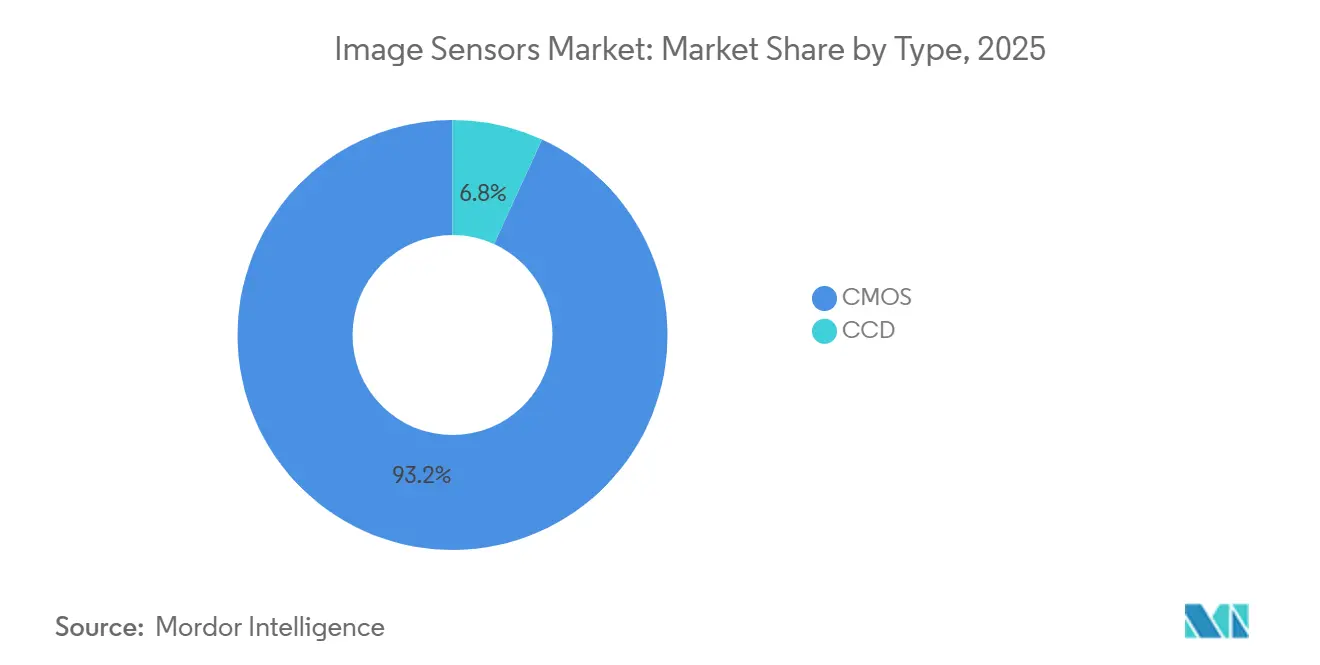

- Por tecnología de procesamiento, las arquitecturas de iluminación trasera capturaron el 44,68% de los ingresos de 2025, mientras que las variantes de BSI apilado avanzan a un 7,34% hasta 2031.

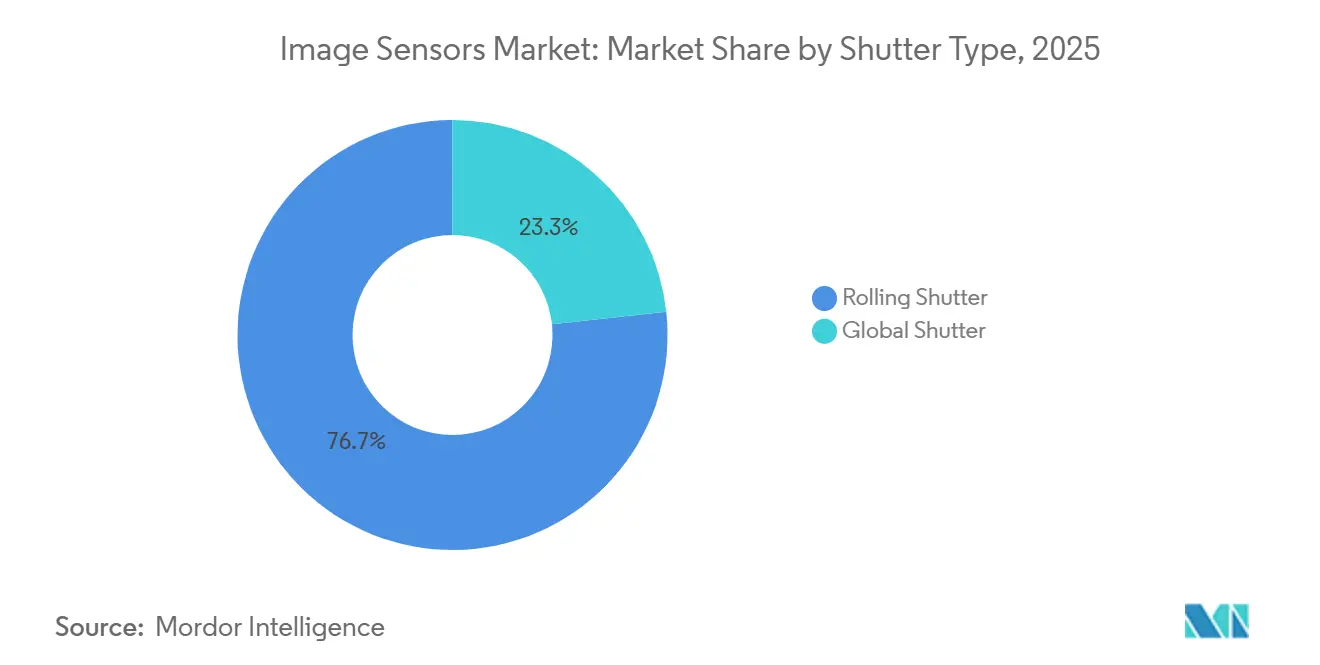

- Por tipo de obturador, los sensores de obturador rodante representaron el 76,72% de los envíos de 2025; los diseños de obturador global están creciendo al 7,51% a medida que los programas de conducción automatizada de Nivel 3 y Nivel 4 escalan.

- Por espectro, los dispositivos RGB visibles mantuvieron una participación del 68,19% en 2025; los sensores SWIR avanzan al 7,59% impulsados por despliegues de agricultura de precisión y control de calidad industrial.

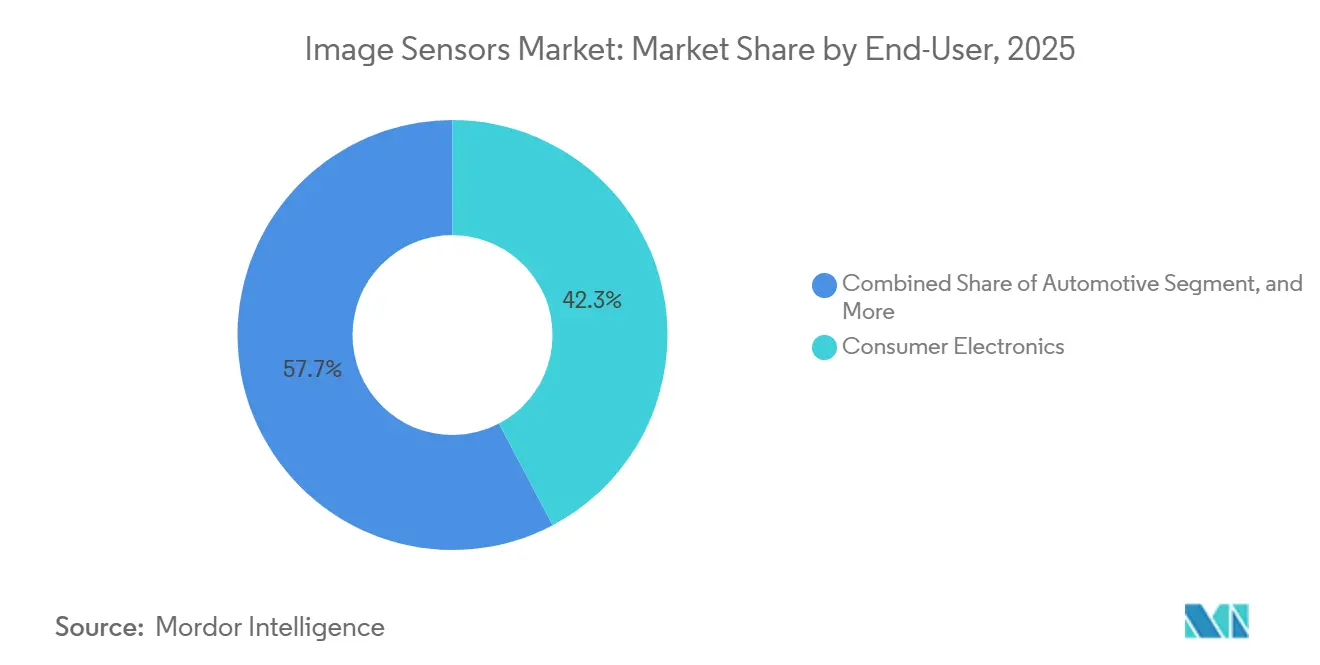

- Por industria de usuario final, la electrónica de consumo mantuvo el 42,29% de los ingresos en 2025, pero las aplicaciones automotrices están creciendo al 7,39% a medida que los mandatos de seguridad y una mayor penetración de la monitorización del conductor amplían el número de cámaras por vehículo.

- Por geografía, Asia-Pacífico lideró con el 44,21% de los ingresos en 2025, y se proyecta que la región se expanda a una CAGR del 7,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores de Imagen

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Múltiples Cámaras en Teléfonos Inteligentes que Eleva la Demanda de CMOS | +1.20% | Núcleo de Asia-Pacífico, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Sensores de Obturador Global de Grado Automotriz que Habilitan ADAS de Nivel 3 y Superior | +1.40% | Europa y América del Norte lideran, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Módulos de Visión con Inteligencia Artificial en el Borde que Catalizan Inversiones en Ciudades Inteligentes | +0.90% | Asia-Pacífico y Oriente Medio, con pilotos selectivos en Europa | Mediano plazo (2-4 años) |

| Sensores SWIR que Penetran en la Agricultura de Precisión y el Control de Calidad Industrial | +0.70% | Agricultura en América del Norte y Europa, control de calidad de fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sensores 3D y Basados en Eventos que Impulsan los Dispositivos de Realidad Aumentada y Realidad Virtual de Nueva Generación | +0.60% | Mercados de consumo de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos Gubernamentales de Seguridad que Impulsan las Cámaras de Sistema de Monitorización del Conductor en Cabina | +0.80% | Liderazgo regulatorio de Europa, mandato para vehículos comerciales en China, voluntario en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Múltiples Cámaras en Teléfonos Inteligentes que Eleva la Demanda de CMOS

Los fabricantes mundiales de dispositivos móviles enviaron 1.200 millones de teléfonos inteligentes con tres o más cámaras traseras en 2025, un aumento del 26% interanual, ya que los modelos de gama media adoptaron módulos gran angular y telefoto que antes estaban reservados para los modelos insignia.[1]International Data Corporation, "Worldwide Smartphone Tracker," idc.com La presión competitiva comprimió la lista de materiales, obligando a los proveedores de sensores a distribuir la inversión en I+D entre volúmenes masivos mientras cedían precios de venta promedio más bajos. Los actores verticalmente integrados como Sony y Samsung, con capacidad de obleas cautiva y núcleos de procesador de señal de imagen (ISP), están posicionados para mantener la rentabilidad. La fotografía computacional desplaza aún más el valor de la óptica a los píxeles; algoritmos como Apple Deep Fusion y Google Night Sight dependen de un alto rango dinámico y bajo ruido de lectura, lo que otorga una prima a los chips BSI apilados con convertidores de 14 bits en chip que ofrecen un rango dinámico de 120 dB.

Sensores de Obturador Global de Grado Automotriz que Habilitan ADAS de Nivel 3 y Superior

Los artefactos del obturador rodante se vuelven inaceptables cuando los vehículos viajan a más de 100 km/h, lo que lleva a los OEM a cambiar a CMOS de obturador global para cámaras de visión frontal y visión perimetral. Mercedes-Benz certificó Drive Pilot de Nivel 3 en Alemania y California en 2024 utilizando ocho dispositivos de obturador global. La plataforma Hyperlux de ON Semiconductor integra píxeles de 3 µm con un rango dinámico de 140 dB, preservando el detalle en escenas de alto contraste.[2]ON Semiconductor, "Hyperlux Automotive Sensors," onsemi.com Los protocolos de prueba 2025 de Euro NCAP requieren efectivamente cámaras de detección de peatones en todos los modelos, acelerando la penetración del obturador global.[3]Euro NCAP, "2025 Test Protocols," euroncap.com

Módulos de Visión con Inteligencia Artificial en el Borde que Catalizan Inversiones en Ciudades Inteligentes

Las agencias municipales desplegaron 45 millones de cámaras con inteligencia artificial en el borde en 2025, incorporando procesamiento neuronal junto a los sensores de imagen para reducir el ancho de banda en un 80% en comparación con las canalizaciones en la nube. La red de metro de Dubái instaló 12.000 de estas unidades, logrando una precisión del 95% en la densidad de multitudes y un rápido retorno de la inversión.[4]Dubai Roads and Transport Authority, "Smart Mobility Initiatives," rta.ae Los requisitos de hardware están evolucionando hacia módulos de menos de 2 W con obturadores rodantes de baja latencia, estimulando la demanda de sensores de 8 MP de alta sensibilidad emparejados con chipsets de borde de Qualcomm y NVIDIA.

Sensores SWIR que Penetran en la Agricultura de Precisión y el Control de Calidad Industrial

Los sensores SWIR de arseniuro de indio y galio permiten controles de calidad no destructivos mediante imágenes a 1.000-2.500 nm. John Deere integró cámaras SWIR en las cosechadoras X9, permitiendo retroalimentación en tiempo real sobre la calidad del grano. Taiwan Semiconductor Manufacturing Company (TSMC) redujo el escape de defectos a nivel de dado en un 40% en lógica de 5 nm gracias a la inspección de obleas SWIR. A pesar de que los precios de las cámaras superan los USD 5.000, el costo por información favorece el despliegue en cultivos de alto valor y líneas de empaquetado avanzado. La investigación de puntos cuánticos coloidales compatibles con silicio en el MIT promete módulos por debajo de USD 500 después de 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Capacidad de Obleas CIS de 300 mm que Generan Volatilidad de Precios | -0.60% | Global, agudo en los centros de fundición de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de Ruido Térmico en Píxeles de Menos de 1 µm que Obstaculizan la Carrera de Resolución | -0.40% | Global, afecta a los segmentos premium de teléfonos inteligentes y automotriz | Mediano plazo (2-4 años) |

| Controles de Exportación sobre Chips de Imagen Avanzados que Impactan a los OEM Chinos | -0.50% | Mercado doméstico chino, con extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Alto Costo de Integración de los Sensores SWIR que Ralentiza la Adopción por Parte del Consumidor | -0.30% | Agricultura en América del Norte y Europa, industrial en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de Obleas CIS de 300 mm que Generan Volatilidad de Precios

Los sensores de imagen consumieron 180.000 inicios de obleas de 300 mm por mes en 2025, pero la demanda superó la oferta en un 8%, inflando los precios de los sensores de grado automotriz en un 12% a principios de 2025. Sony asignó JPY 200 mil millones (USD 1.340 millones) para expandir su fábrica de Kumamoto en 40.000 obleas por mes, pero la capacidad adicional llega solo a finales de 2026. Los proveedores sin fábrica propia que carecen de contratos a largo plazo enfrentan plazos de entrega de 16 semanas y presión sobre los márgenes.

Límites de Ruido Térmico en Píxeles de Menos de 1 µm que Obstaculizan la Carrera de Resolución

Los pasos de píxel por debajo de 1 µm duplican el ruido térmico, degradando el rendimiento en condiciones de poca luz. El ISOCELL HP3 de 0,56 µm de Samsung necesita una agrupación de píxeles de 16 a 1 para obtener fotografías interiores aceptables, lo que reduce la resolución efectiva a 12,5 MP. La reducción de ruido de múltiples fotogramas compensa parcialmente, pero añade costos de memoria en chip de hasta un 25%. Los estándares automotrices ISO 26262 exigen una relación señal-ruido de 40 dB, un umbral que los píxeles de menos de 1 µm no pueden alcanzar sin sacrificar la velocidad de fotogramas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del CMOS Ancla el Crecimiento del Volumen

Los dispositivos CMOS capturaron el 93,17% de los ingresos de 2025, una presencia que consolida las economías de escala y refuerza la ventaja de participación del mercado de sensores de imagen sobre los dispositivos de carga acoplada (CCD). El CMOS integra la lectura, los convertidores analógico-digitales e incluso los aceleradores neuronales en el mismo dado, reduciendo el costo de ensamblaje en un 30% y los presupuestos de energía por debajo de 500 mW. El CCD mantuvo una participación del 6,83% en astronomía, patología y endoscopia médica, donde su ruido de lectura de sub-electrón supera las velocidades de fotogramas más lentas. El CMOS científico, representado por el IMX661 de Sony, ahora ofrece una eficiencia cuántica del 95% y un ruido de lectura inferior a 0,3 e-, erosionando el nicho del CCD. El CMOS SWIR, aunque es un pequeño subconjunto hoy en día, se está expandiendo un 7,11% por año a medida que las aplicaciones industriales y agrícolas migran del CCD de silicio a los fotodiodos de arseniuro de indio y galio.

El CCD sigue siendo la herramienta de elección para los observatorios de cielo profundo que buscan integraciones de 10 horas con corriente oscura mínima. Las empresas de imágenes médicas valoran la uniformidad del CCD para la diferenciación de tejidos con colores fieles. Sin embargo, a medida que el tamaño del mercado de sensores de imagen para dispositivos científicos se desplaza hacia el CMOS BSI apilado con ruido inferior a 0,5 e-, se prevé que el volumen de CCD se contraiga. Los proveedores de nicho sobrevivirán con tiradas a medida, pero los compradores principales de dispositivos móviles, automotriz y sistemas de visión se consolidarán en torno a cadenas de suministro de CMOS avanzado.

Por Tecnología de Procesamiento: Las Arquitecturas Apiladas Redefinen la Integración

Las tecnologías de iluminación trasera representaron el 44,68% de los ingresos en 2025. Sin embargo, el BSI apilado avanza al 7,34% a medida que los proveedores incorporan memoria de acceso aleatorio dinámico (DRAM) y núcleos de inteligencia artificial bajo los fotodiodos, convirtiendo los sensores en procesadores de latencia ultrabaja. El IMX989 de Sony apila una matriz de píxeles de 45 nm sobre un dado lógico de 28 nm, reduciendo la latencia de imagen a pantalla de 50 ms a 5 ms y habilitando la captura HDR de 14 bits. El CMOS de iluminación frontal permanece en las cámaras de visión trasera sensibles al precio, donde un ahorro del 15% en la lista de materiales todavía supera la penalización del 40% en sensibilidad.

El tamaño del mercado de sensores de imagen vinculado al BSI apilado seguirá expandiéndose a medida que madure la integración heterogénea. La unión activada por superficie a temperatura ambiente de Canon eleva los rendimientos de BSI en 12 puntos mientras cumple con los umbrales de defectos automotrices. Aunque la formación de vías a través del silicio añade pasos de proceso y un costo del 8%, los OEM aceptan la prima por HDR de múltiples exposiciones, inferencia de inteligencia artificial por fotograma y corrección de aberración de lente entregados dentro de un módulo de 10 mm cuadrados.

Por Tipo de Obturador: Las Arquitecturas Globales Ganan Tracción Automotriz

Los obturadores rodantes representaron el 76,72% de las unidades enviadas en 2025, satisfaciendo teléfonos inteligentes, cámaras de seguridad y cámaras web donde el movimiento de la escena es moderado o corregido por software. Sin embargo, la participación del mercado de sensores de imagen para obturadores globales está aumentando, impulsada por los despliegues de conducción automatizada de Nivel 3 y Nivel 4. Los proveedores automotrices aceptan una pérdida de sensibilidad del 30% a cambio de una captura de 8 MP sin artefactos a 60 fps. La robótica industrial, la fotogrametría con drones y la inspección de transportadores de alta velocidad dependen igualmente de los obturadores globales para evitar la distorsión geométrica.

Las penalizaciones del factor de llenado se están reduciendo a medida que los ingenieros adoptan fotodiodos enterrados y muestreo doble correlacionado en píxel. Estos avances recuperan 10 puntos de eficiencia cuántica y elevan la adopción del obturador global sin aumentar el tamaño del dado. Los obturadores rodantes dominarán las aplicaciones de escenas estáticas y críticas en precio, pero las normas regulatorias y de seguridad funcional garantizan la demanda de obturadores globales hasta 2031.

Por Espectro: El SWIR se Expande Más Allá del Dominio Visible

Los sensores RGB visibles representaron el 68,19% de los ingresos en 2025. El infrarrojo cercano (NIR) ya se ha generalizado en módulos de reconocimiento facial y profundidad de tiempo de vuelo. El infrarrojo de onda corta es el siguiente, con una CAGR del 7,59% liderada por la agricultura de precisión, la inspección de obleas de silicio y el análisis de comprimidos farmacéuticos. El alto costo de integración sigue siendo un obstáculo, aunque el avance de los puntos cuánticos coloidales del MIT apunta a módulos SWIR por debajo de USD 500 para 2028.

La fabricación compatible con silicio desbloqueará el despliegue masivo en la clasificación de alimentos y el reciclaje de plásticos, donde la discriminación de humedad reduce los residuos. Hasta entonces, el espectro visible y el NIR continúan dominando los teléfonos inteligentes y los sistemas de seguridad, mientras que los rayos X y el ultravioleta mantienen una participación inferior al 5% en la litografía médica y de semiconductores debido a las estrictas restricciones regulatorias y de materiales.

Por Resolución: La Inflación de Megapíxeles Encuentra los Límites Computacionales

La banda de 4 a 12 MP mantuvo una participación del 38,11% en 2025, equilibrando el detalle y el volumen de datos para los dispositivos móviles convencionales y el video 1080p. Sin embargo, los sensores de más de 25 MP avanzan un 7,61% anual a medida que la fotografía computacional apila múltiples exposiciones cortas para video 8K y zoom sin pérdidas. Aun así, la difracción y el ruido térmico imponen límites; un píxel de 0,56 µm recopila menos fotones por unidad de tiempo, lo que obliga a una agrupación de píxeles intensa en condiciones de poca luz.

Los fotógrafos profesionales y los equipos de visión automotriz enfatizan cada vez más el rango dinámico y el bajo ruido de lectura por encima del número de píxeles. La EOS R5 Mark II de 45 MP de Canon con un rango de 15 pasos ilustra esta preferencia. Mobileye y los proveedores de primer nivel convergen en 8 MP para las cámaras de visión frontal, cumpliendo con la detección de peatones a 100 m mientras limitan el ancho de banda por debajo de 1 GB/s. Los chips de ultra alta resolución por encima de 50 MP permanecerán en la imagen aérea de formato medio, donde las áreas de dado más grandes pueden alojar píxeles de 3-5 µm sin penalizaciones térmicas.

Por Industria de Usuario Final: El Sector Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo generó el 42,29% de los ingresos de 2025, pero su crecimiento se está desacelerando a medida que los ciclos de reemplazo de teléfonos inteligentes se extienden más allá de los tres años. El sector automotriz, que se expande un 7,39% hasta 2031, es el segmento vertical de más rápido crecimiento a medida que el número de cámaras aumenta de seis unidades en 2024 a un proyectado de 12 unidades por vehículo para 2030. Los robots industriales, los sistemas de selección de contenedores y la vigilancia con inteligencia artificial en el borde forman colectivamente el siguiente bloque de crecimiento.

La salud y las ciencias de la vida adoptan sensores conformes con IEC 60601 para endoscopia quirúrgica y patología digital, mientras que el sector aeroespacial depende de detectores endurecidos contra la radiación para satélites. Las iniciativas de ciudades inteligentes y agricultura de precisión aprovechan la imagen SWIR y NIR para la optimización del tráfico y la mitigación de la sequía. El cambio en la combinación de ingresos es claro: las unidades automotrices e industriales de alto valor ahora representan hasta el 12% del costo del sistema frente al 3% en los teléfonos inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 44,21% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 7,65% hasta 2031. China ensambló el 68% de los teléfonos inteligentes y el 52% de las cámaras de seguridad, lo que otorga a las empresas locales de sensores una ventaja de campo propio a pesar de los vientos en contra de los controles de exportación. Sony y Canon de Japón retuvieron la mitad de los ingresos premium globales de CMOS BSI apilado y científico, mientras que Samsung de Corea del Sur aprovechó el apilamiento de memoria LPDDR5 para superar las barreras de grabación en 8K.

Europa y América del Norte agruparon el 38% de los ingresos. El Reglamento General de Seguridad de la Unión Europea, vigente desde julio de 2024, exige frenado de emergencia automatizado y asistencia de mantenimiento de carril, aumentando el contenido de cámaras. STMicroelectronics y ams OSRAM suministran sensores AEC-Q100 que operan de -40 °C a +105 °C, anclando una franquicia europea defendible. El impulso de América del Norte se divide entre el conjunto de 12 cámaras de conducción autónoma completa de Tesla y los 50.000 robots guiados por visión de Amazon.

Oriente Medio, África y América del Sur capturaron el 18% restante. Dubái, Riad y Doha desplegaron visión de borde para ciudades inteligentes, mientras que NEOM de Arabia Saudita encargó 100.000 cámaras de inteligencia artificial por valor de USD 300 millones. Las minas de Sudáfrica desplegaron cámaras térmicas en camiones de acarreo autónomos, y el agronegocio de Brasil probó el riego habilitado por SWIR. Las limitaciones de infraestructura y la volatilidad del tipo de cambio moderan la adopción acelerada, pero los picos basados en proyectos crean picos de demanda localizados.

Panorama regulatorio

La actividad regulatoria y normativa en torno a las cámaras habilitadas por IA y los semiconductores avanzados está endureciendo los requisitos de rendimiento, seguridad y cumplimiento comercial que repercuten en la selección de sensores de imagen y en las cadenas de suministro. En la Unión Europea, el marco de la Ley de IA (en vigor desde 2024, con aplicación escalonada) está determinando la forma en que los proveedores y operadores gestionan el riesgo de los sistemas de IA integrados en dispositivos de visión, mientras que las revisiones de la norma ETSI EN 303 645 destacadas en 2026 añaden un punto de referencia de cumplimiento orientado a la ciberseguridad para dispositivos conectados de consumo e IoT que incorporan cada vez más cámaras.

En Estados Unidos, la administración del comercio y del control de exportaciones añade fricción directa en costos y licencias para ciertos subsistemas de semiconductores y de imagen de gama alta. Una proclamación de la Sección 232 de enero de 2026 introdujo aranceles ad valorem del 25% para categorías específicas de semiconductores y productos derivados, y la BIS continúa con acciones de cumplimiento para tecnologías de imagen térmica controladas bajo las Regulaciones de Administración de Exportaciones (EAR). Esto refuerza la necesidad de clasificación, licencias y cumplimiento de reexportación para los módulos de sensores vendidos a través de canales adyacentes a la defensa y transfronterizos.

Panorama Competitivo

Sony, Samsung y OmniVision controlaron aproximadamente el 65% de los ingresos de 2025, lo que otorga al mercado de sensores de imagen un perfil moderadamente concentrado. Sony mantiene una ventaja del 40% combinando BSI apilado y núcleos basados en eventos propietarios para auriculares de realidad aumentada. Samsung integra DRAM LPDDR5 bajo los sensores, permitiendo video 8K a 60 fps en teléfonos Exynos sin limitación de rendimiento. OmniVision cubre el nicho automotriz de visión trasera sensible al precio mediante píxeles de 1 µm y calificación AEC-Q100.

Los competidores chinos GalaxyCore y SmartSens capturaron una participación combinada del 15% en 2025 a través de victorias de diseño en cámaras de seguridad y visión trasera, aunque enfrentan restricciones de litografía avanzada que impiden la producción masiva por debajo de 0,7 µm. Los proveedores especializados apuntan a oportunidades en espacios en blanco: Prophesee recaudó USD 54 millones para comercializar la visión basada en eventos que reduce los datos en un 90%; Teledyne FLIR domina la inspección industrial SWIR e infrarrojo de onda larga. Canon presentó 127 patentes sobre arquitecturas de doble ganancia que admiten un rango dinámico de 140 dB, lo que indica un cambio en el enfoque competitivo de los megapíxeles a la integración de sistema en paquete.

El campo de batalla estratégico ahora se centra en la integración heterogénea. Los proveedores ganadores co-empaquetarán DRAM de alta velocidad, núcleos de inferencia de inteligencia artificial y circuitos integrados de gestión de energía dentro de módulos de 10 mm, reduciendo la latencia y habilitando el análisis en tiempo real. El acceso a fundiciones, el rendimiento del empaquetado y las carteras de propiedad intelectual decidirán los cambios de participación más que los recuentos de píxeles brutos.

Líderes de la Industria de Sensores de Imagen

Sony Group Corp.

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

STMicroelectronics N.V.

ON Semiconductor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Dos áreas de oportunidad se están expandiendo a medida que la demanda se desplaza de la escalada de píxeles como producto básico hacia capacidades específicas para cada aplicación: (1) sensores BSI apilados que empaquetan conjuntamente lógica y DRAM para impulsar HDR, captura de baja latencia y preprocesamiento en el propio sensor para cámaras de IA en el borde utilizadas en implementaciones de ciudades inteligentes y control de calidad industrial, y (2) sensores de obturador global y alto rango dinámico de grado automotriz que se ajustan a las expectativas de seguridad funcional para una percepción ADAS de mayor velocidad. El mercado ya muestra tracción en esta dirección de integración, con implementaciones municipales de cámaras de IA en el borde en 2025, junto con programas automotrices que aumentan el número de cámaras por vehículo, lo que beneficia a los proveedores capaces de ofrecer módulos de bajo consumo con latencia predecible y un rendimiento sólido en escenas de alto contraste.

Las asociaciones de cadena de suministro y fabricación también crean espacio para los proveedores que pueden asegurar el acceso a procesos avanzados y rendimientos de empaquetado en medio de las restricciones de los CIS de 300 mm. La firma de Sony Semiconductor Solutions y TSMC de un memorando de entendimiento no vinculante en julio de 2026 en torno a una empresa conjunta de sensores de imagen de próxima generación en Kumamoto es un ejemplo concreto de cómo la industria alinea el liderazgo en diseño con la capacidad de proceso de fundición para acelerar las arquitecturas apiladas. En el aspecto de producto, el paso de Sony Semiconductor Solutions al envío en producción en masa del LYTIA 610 a finales de junio de 2026, y el anuncio del LYTIA L910 con HDR equipado con LOFIC, respalda el impulso continuo de comercialización de sensores de mayor valor que compiten en rango dinámico, latencia y resultados a nivel de sistema, en lugar de basarse únicamente en megapíxeles destacados.

Desarrollos recientes del sector

- Junio de 2026: Sony Semiconductor Solutions anunció el sensor de imagen CMOS LYTIA 610 de tipo 1/2 y 64 megapíxeles efectivos para aplicaciones móviles, con su estructura de píxeles con lente en chip RB2x2, y los envíos de producción en masa comenzaron a finales de junio de 2026. El lanzamiento respalda el cambio en curso hacia arquitecturas apiladas y ópticamente optimizadas que mejoran la sensibilidad y el rendimiento del enfoque automático sin depender únicamente de píxeles más pequeños.

- Enero de 2025: ams OSRAM recibió la aprobación de la Comisión Europea para una subvención de inversión de 227 millones de EUR que respalda la expansión de la fabricación de semiconductores en Austria, como parte de un programa total que alcanzará los 567 millones de EUR para 2030 destinado a sensores optoelectrónicos de próxima generación. La financiación fortalece la capacidad regional de suministro de componentes de detección utilizados en módulos adyacentes a cámaras y en sistemas ópticos industriales y automotrices.

- Noviembre de 2024: Hamamatsu Photonics adquirió BAE Systems Imaging Solutions y la renombró como Fairchild Imaging para expandir su presencia en optosemiconductores y profundizar su presencia en América del Norte. El acuerdo amplía el posicionamiento de Hamamatsu en dispositivos de imagen especializados utilizados en aplicaciones de defensa, industriales y científicas que son adyacentes al mercado más amplio de sensores de imagen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sensores de imagen abarca los ingresos obtenidos por la venta de sensores de imagen de estado sólido utilizados para capturar luz y convertirla en señales digitales en dispositivos y sistemas, y se mide en el punto de envío y uso del sensor.

Exclusiones del alcance: excluimos los módulos de cámara posteriores, las lentes, los procesadores de señal de imagen vendidos como chips independientes, y servicios como integración, calibración y mantenimiento.

Descripción general de la segmentación

- Por Tipo

- CMOS

- CCD

- Por Tecnología de Procesamiento

- Iluminación Frontal (FSI)

- Iluminación Trasera (BSI)

- BSI Apilado

- Por Tipo de Obturador

- Obturador Rodante

- Obturador Global

- Por Espectro

- Visible (RGB)

- Infrarrojo Cercano (NIR)

- Infrarrojo de Onda Corta (SWIR)

- Rayos X / Ultravioleta

- Por Resolución

- Menos de 1 MP

- 1 - 3 MP

- 4 - 12 MP

- 13 - 24 MP

- Mayor o Igual a 25 MP

- Por Industria de Usuario Final

- Electrónica de Consumo

- Automotriz y Transporte

- Automatización Industrial y Robótica

- Seguridad y Vigilancia

- Salud y Ciencias de la Vida

- Aeroespacial y Defensa

- Ciudad Inteligente, Agricultura, Marina

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites del mercado y construir el primer andamiaje de datos para el suministro, la dirección de precios y la demanda del mercado final. Nos basamos en fuentes públicas como estadísticas comerciales gubernamentales y portales de aduanas, series oficiales de inflación y de bancos centrales, organismos de normalización y publicaciones técnicas, bases de datos de patentes y revistas revisadas por pares que siguen el progreso de la tecnología de imagen.

Para convertir esa base en un modelo de dimensionamiento funcional, también revisamos informes anuales y presentaciones a inversores, resúmenes de productos, sitios web de asociaciones y cobertura de prensa confiable que analiza la adopción de cámaras en teléfonos, automóviles, fábricas y sistemas de seguridad. Se utilizaron suscripciones de pago centradas en finanzas corporativas e inteligencia de noticias, además de vistas de importación y exportación a nivel de patentes y envíos cuando fue pertinente, para aclarar la exposición de las empresas y los flujos de envío. La lista anterior no es exhaustiva, y se utilizaron muchas otras fuentes para recopilar datos, validar supuestos y resolver preguntas de investigación.

Entrevistas y encuestas primarias

Se llevaron a cabo discusiones primarias con una combinación de proveedores de sensores, fabricantes de dispositivos, participantes del canal y expertos del sector que siguen la demanda y los precios de imagen. Utilizamos estas conversaciones para confirmar el corte de alcance entre sensores y componentes adyacentes, y para poner a prueba supuestos sobre la mezcla de resolución, la demanda de CMOS frente a CCD y el movimiento del precio de venta promedio (ASP) en los principales casos de uso y regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos ejecutivos: 19% | APAC: 41% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 41% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la producción de dispositivos y las señales comerciales se traducen en un conjunto de demanda de sensores, que luego se divide según la tecnología principal y los patrones de uso observados en la imagen. Una vez establecida esa estructura, se utilizan verificaciones selectivas de abajo hacia arriba para mantener los totales realistas, como consolidar una muestra de ingresos de proveedores, validar los volúmenes de las principales aplicaciones y aplicar supuestos de ASP por especificación cuando la retroalimentación de las entrevistas es coherente.

Los insumos clave del modelo incluyen las tendencias de producción de teléfonos inteligentes y dispositivos de consumo, la penetración de cámaras en vehículos (especialmente ADAS y en la cabina), las implementaciones de cámaras industriales y de seguridad, y los cambios en la mezcla de productos según el nivel de resolución, el tipo de obturador y las necesidades de espectro (por ejemplo, visible frente a NIR y SWIR). Debido a que los precios de los sensores pueden variar rápidamente con los cambios de nodo, la escasez de suministro de obleas y las actualizaciones de especificaciones, la lógica de ASP se trata como una vía propia que se actualiza según la resolución y la tecnología de procesamiento, en lugar de utilizar un precio plano único. Para la previsión, utilizamos análisis de escenarios respaldados por relaciones multivariadas simples entre la producción del mercado final, la penetración de cámaras y los pasos esperados de ASP, y luego alineamos la curva final con lo que los expertos primarios consideran una trayectoria de adopción realista.

Cuando los datos de abajo hacia arriba son escasos, las brechas se manejan mediante una asignación basada en proporciones utilizando indicadores observables, como la mezcla regional de fabricación de dispositivos y la participación por aplicación confirmada en las entrevistas, que luego se revisan para que los valores atípicos no distorsionen los totales.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que la cifra final no dependa de una única señal ruidosa. Verificamos el modelo frente a indicadores independientes, como la exposición de ingresos reportada, la dirección de envíos según las estadísticas comerciales y el contenido implícito de sensores por dispositivo, y luego se revisa cualquier variación que rompa el comportamiento normal de precios o volumen antes de la aprobación final.

Antes de la publicación, el trabajo se revisa entre analistas para confirmar la coherencia del alcance, las conversiones de unidades y el tratamiento de las divisas, seguido de nuevos contactos específicos cuando un factor determinante parece inestable (por ejemplo, una caída repentina del ASP o un cambio brusco en el contenido de cámaras automotrices). Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como restricciones significativas de suministro o reajustes de la demanda. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la vista más actualizada.

Comparación de la estimación del mercado de sensores de imagen de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para sensores de imagen a menudo no coinciden porque los equipos toman decisiones diferentes sobre qué se cuenta como una venta de sensor y cómo tratan la fijación de precios de movimiento rápido. El año utilizado, el momento de la divisa y la rapidez con que se actualizan los supuestos también importan más aquí que en muchos mercados de componentes más estables.

Una división común es si se incluyen elementos adyacentes, como módulos de cámara, lentes o subsistemas de imagen empaquetados, lo que puede elevar los totales incluso cuando los volúmenes de sensores son los mismos. El segundo gran factor es el modelado de ASP, donde algunas estimaciones aplican un precio combinado amplio, mientras que otras separan los precios por resolución, enfoque de procesamiento y necesidades de espectro especializado, y luego ajustan según los cambios de mezcla. La brecha también puede ampliarse cuando una estimación se ancla a un conjunto de tipos de cambio más antiguo o a una curva de precios del año anterior, razón por la cual el momento mensual de la divisa y las verificaciones de actualización utilizadas en el último ciclo de actualización son un motivo clave por el que la visión de 2026 difiere en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33.12 mil millones de USD (2026) | |

| Consultora Global A | 36.94 mil millones de USD (2026) | La estimación parece utilizar un alcance de detección de imágenes más amplio que puede captar más contenido de imagen empaquetado, y también implica una trayectoria de ASP combinada más alta que está menos condicionada por los pasos de mezcla de resolución y procesamiento. |

| Editorial del Sector B | 25.07 mil millones de USD (2024) | La cifra está anclada a un año base anterior y puede subestimar actualizaciones posteriores de precios y de mezcla, y el momento de la divisa y la cadencia de actualización entre 2024 y 2026 pueden ampliar la brecha cuando los tipos de cambio y los precios de los componentes se mueven. |

En conjunto, la comparación muestra que los límites de alcance y la mecánica de ASP suelen ser los principales factores de variación, seguidos por las decisiones sobre el año base y el momento de la divisa. Al mantener claro el límite exclusivo de sensores y actualizar los insumos de precio y mezcla en sincronía con las señales reales de adopción, podemos ofrecer un tamaño de mercado que sea más fácil de rastrear hasta factores determinantes repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para el mercado de sensores de imagen en 2031?

Se prevé que el mercado de sensores de imagen alcance USD 45,54 mil millones para 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico, expandiéndose a una CAGR del 7,65%, impulsada por el ensamblaje de electrónica de consumo en China y la demanda automotriz en Japón y Corea del Sur.

¿Por qué son importantes los sensores de obturador global para la conducción automatizada?

Eliminan los artefactos de movimiento a velocidades de autopista, cumpliendo con los requisitos de seguridad funcional para los sistemas de asistencia al conductor de Nivel 3 y Nivel 4.

¿Qué limita el rendimiento de los píxeles de menos de 1 µm?

El ruido térmico se duplica a medida que el área del píxel se reduce, disminuyendo las relaciones señal-ruido y obligando a una agrupación de píxeles intensa en condiciones de poca luz.

¿Cómo influirá la tecnología BSI apilado en los futuros módulos de cámara?

Al incorporar núcleos de inteligencia artificial y DRAM bajo los fotodiodos, el BSI apilado reduce la latencia de 50 ms a 5 ms y permite el procesamiento HDR y de profundidad en tiempo real.

¿Qué segmento vertical está destinado a superar a la electrónica de consumo en crecimiento?

El sector automotriz, ya que los mandatos de seguridad y el aumento del número de cámaras impulsan una CAGR del 7,39% hasta 2031.

Última actualización de la página el: