Tamaño y Cuota del Mercado de Sensores de Imagen para Aplicaciones de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

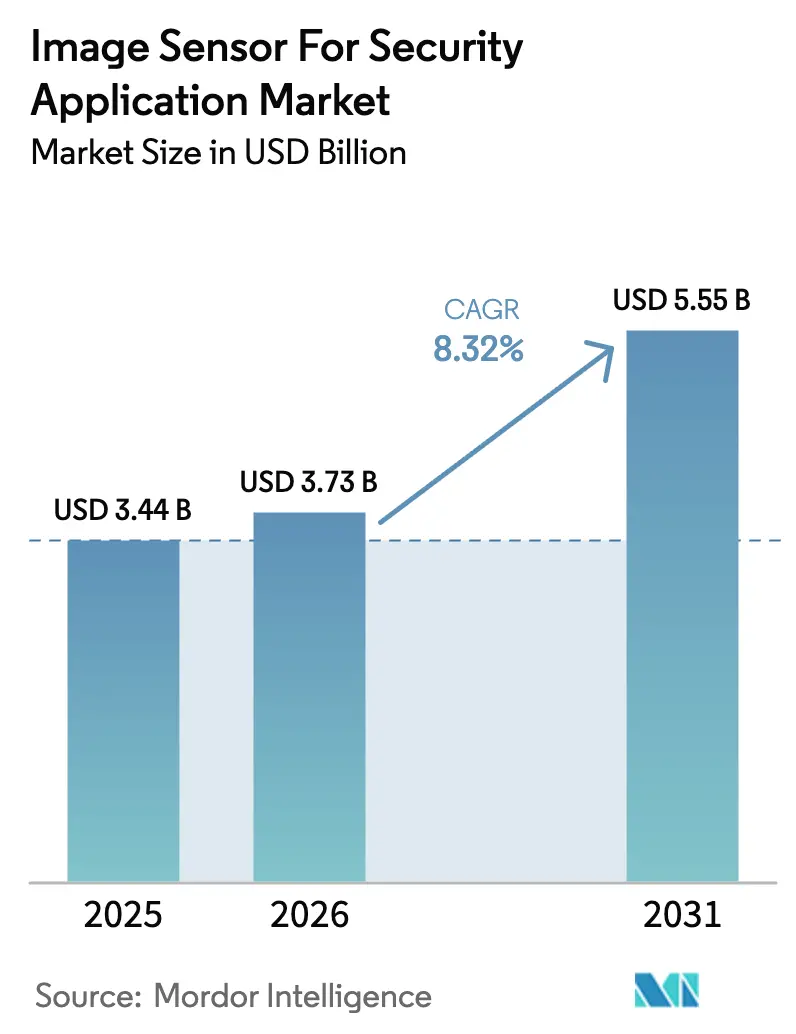

| Tamaño del Mercado (2026) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

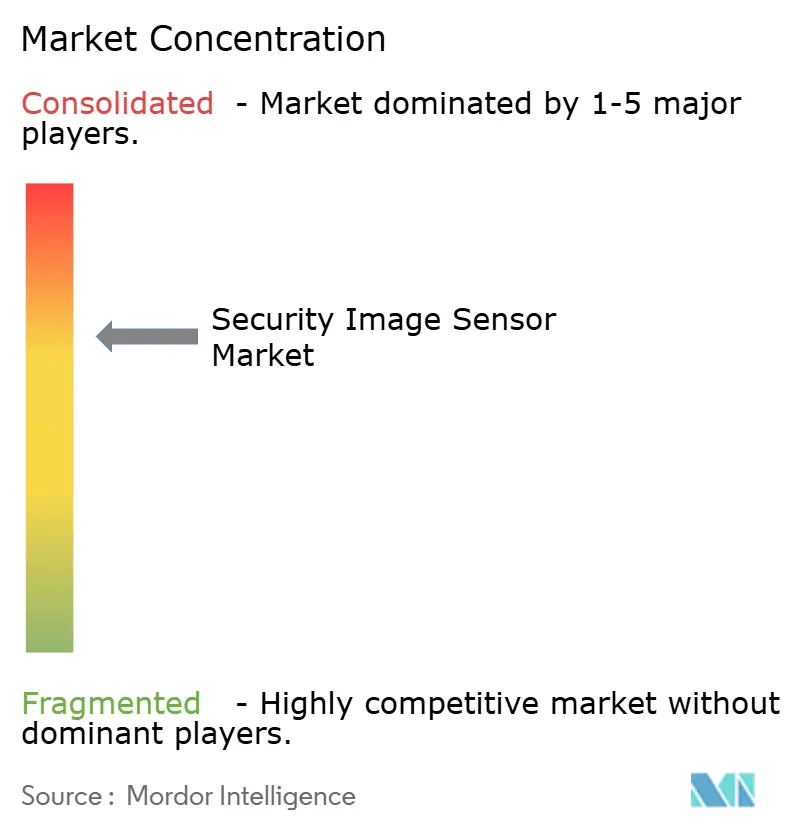

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Imagen para Aplicaciones de Seguridad por Mordor Intelligence

El tamaño del mercado de sensores de imagen para aplicaciones de seguridad fue valorado en USD 3,44 mil millones en 2025 y se estima que crecerá desde USD 3,73 mil millones en 2026 hasta alcanzar USD 5,55 mil millones en 2031, a una CAGR del 8,32% durante el período de pronóstico (2026-2031). El crecimiento descansa sobre tres pilares: los mandatos de IA soberana que impulsan el análisis hacia el borde, la creciente presión regulatoria para la detección de amenazas en tiempo real en fronteras e infraestructuras críticas, y un amplio cambio desde la grabación pasiva hacia el análisis predictivo en entornos comerciales y residenciales. Los ciclos de adquisición en el sector de defensa se están intensificando, y los integradores comerciales están estandarizando diseños CMOS apilados que incorporan aceleradores neuronales directamente en el chip del sensor, reduciendo la latencia y la carga de red. Las restricciones de suministro relacionadas con los obleas de 300 mm siguen siendo un obstáculo, pero los nuevos anuncios de capacidad por parte de las principales fundiciones señalan un posible alivio a medio plazo. Por último, la legislación sobre privacidad actúa tanto como freno como catalizador, forzando el procesamiento exclusivo en el borde y al mismo tiempo animando a los compradores a actualizar sus cámaras analógicas heredadas.

Conclusiones Clave del Informe

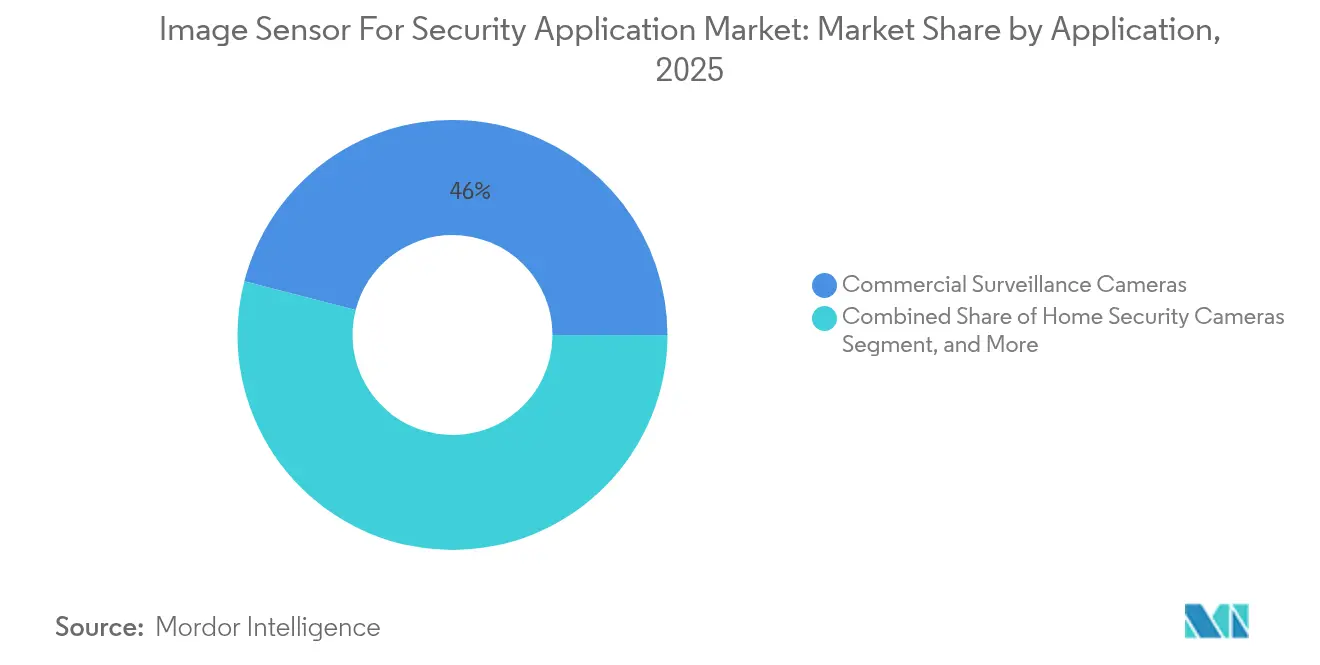

- Por aplicación, las cámaras de vigilancia comercial lideraron el mercado de sensores de imagen para aplicaciones de seguridad con una cuota del 45,98% en 2025; se proyecta que las cámaras de defensa y vigilancia fronteriza avanzarán a una CAGR del 11,05% hasta 2031.

- Por tecnología, CMOS acaparó el 91,62% de la cuota del tamaño del mercado de sensores de imagen para aplicaciones de seguridad en 2025, mientras que las tecnologías emergentes, incluidas las variantes InGaAs y SWIR, tienen previsto expandirse a una CAGR del 9,28% hasta 2031.

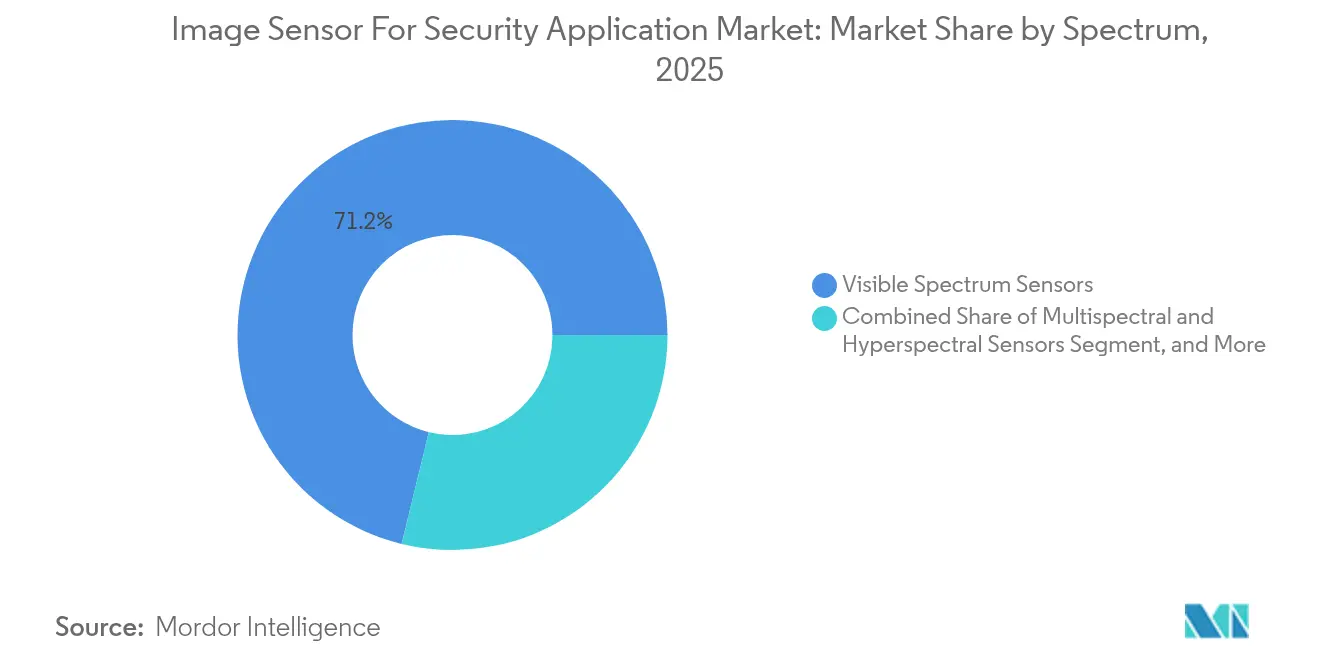

- Por espectro, los sensores de rango visible mantuvieron una cuota del 71,20% del tamaño del mercado de sensores de imagen para aplicaciones de seguridad en 2025; se proyecta que los sensores multiespectrales e hiperespectrales crecerán a una CAGR del 10,95% hasta 2031.

- Por tipo de procesamiento, los dispositivos 2D capturaron el 68,05% de la cuota del mercado de sensores de imagen para aplicaciones de seguridad en 2025; se proyecta que los sensores neuromórficos basados en eventos escalarán a una CAGR del 9,63% en el mismo horizonte.

- Por sector de uso final, los despliegues comerciales e industriales representaron el 43,89% del tamaño del mercado de sensores de imagen para aplicaciones de seguridad en 2025, mientras que se proyecta que la demanda de defensa y militar aumentará a una CAGR del 11,08% hasta 2031.

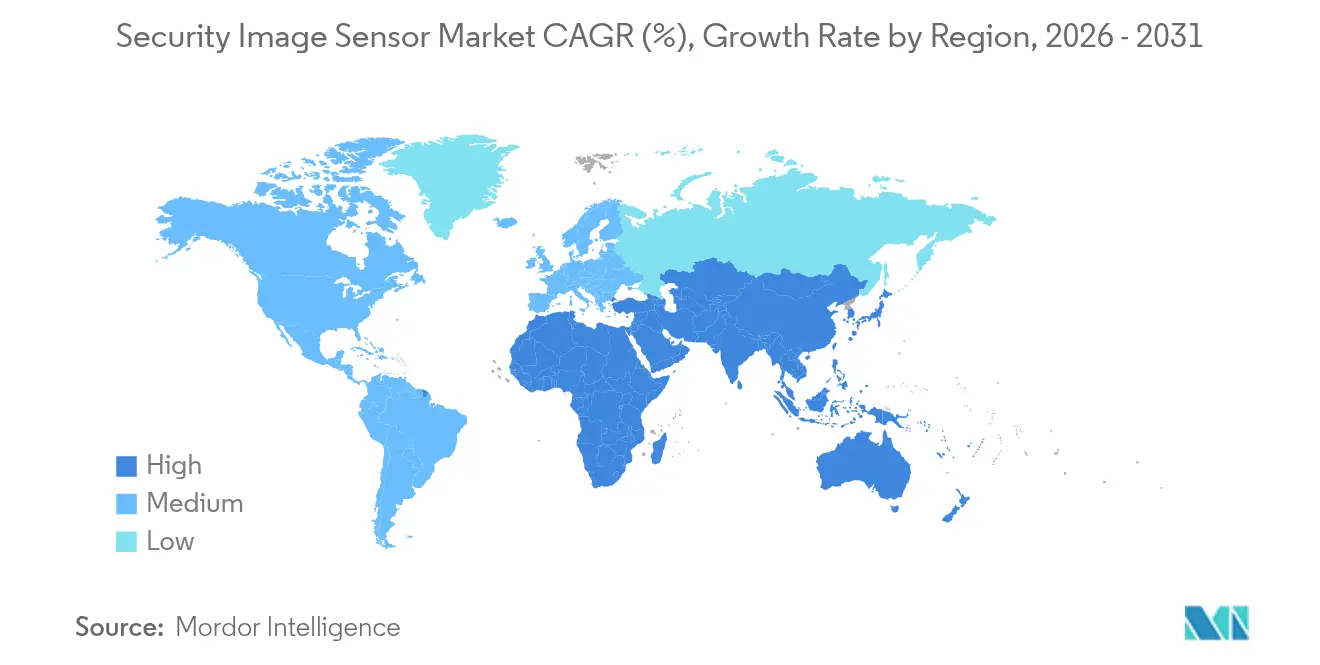

- Por geografía, Asia Pacífico mantuvo el 42,05% de la cuota del mercado de sensores de imagen para aplicaciones de seguridad en 2025; Oriente Medio está en camino de lograr el crecimiento más rápido con una CAGR del 10,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Imagen para Aplicaciones de Seguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ciudades Inteligentes | +2.1% | Núcleo de Asia Pacífico, expansión en Oriente Medio, desbordamiento hacia América Latina | Mediano plazo (2-4 años) |

| Integración de Análisis de Video Basado en IA en el Borde | +1.8% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Proliferación de Cámaras de Seguridad para el Hogar Habilitadas con IoT | +1.4% | Residencial en América del Norte y Europa, urbano emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para la Instalación de Cámaras de Seguridad Pública | +1.3% | Europa, Oriente Medio, India, municipios selectos de Estados Unidos | Largo plazo (≥4 años) |

| Adopción de Sensores de Imagen Neuromórficos Basados en Eventos | +0.9% | Global, nicho de defensa e infraestructura remota | Largo plazo (≥4 años) |

| Crecimiento de Sensores SWIR y Multiespectrales | +1.2% | Orientado a defensa, América del Norte, Oriente Medio, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ciudades Inteligentes

Los programas de ciudades inteligentes en Riad, Dubái, Shenzhen e Hyderabad despliegan cada uno densidades de cámaras que superan los 1.000 nodos por kilómetro cuadrado, creando una carga de rendimiento que solo pueden gestionar de forma efectiva los sensores con inferencia integrada en el chip y DRAM embebida.[1]Proyecto NEOM de Arabia Saudita, "Visión General de Infraestructura Inteligente y Tecnología," NEOM.COM El proyecto NEOM de Arabia Saudita por sí solo adjudicó contratos en 2024 para 50.000 cámaras preparadas para IA capaces de realizar análisis de flujo de multitudes en tiempo real a lo largo de 26.500 km². Estos despliegues priorizan las arquitecturas CMOS apiladas porque las capas DRAM almacenan en búfer transmisiones 4K a 60 fps sin memoria fuera del sensor, reduciendo el ancho de banda de retorno en un 70%. La Misión de Ciudades Inteligentes de India ha presupuestado INR 480 mil millones (USD 5,8 mil millones) hasta 2024, y las directrices de adquisición destinan hasta el 22% del gasto del proyecto a sensores, estableciendo así una vasta base de mercado potencial. En todos los mercados, las normas de soberanía de datos impulsan a los arquitectos hacia el almacenamiento cifrado integrado en el chip, garantizando que las imágenes biométricas nunca crucen fronteras.

Integración de Análisis de Video Basado en IA en el Borde

Trasladar la inferencia de la nube a la cámara reduce la latencia de detección de 800 ms a menos de 50 ms, lo que es fundamental para perímetros donde los intrusos pueden cruzar distancias críticas en segundos.[2]Sony Semiconductor Solutions, "Resumen del Producto del Sensor de Visión Inteligente IMX500," SONY-SEMICON.COM El sensor IMX500 de Sony ilustra el modelo, ejecutando MobileNet y EfficientNet a 12 fps con menos de 1 W y permitiendo que las unidades con batería funcionen 18 meses con una sola carga. El cambio de diseño realinea el poder del mercado: los fabricantes de sensores ahora se asocian con empresas de software de IA para ofrecer soluciones completas integradas, y los fabricantes de cámaras OEM se diferencian por las bibliotecas de modelos en lugar de los megapíxeles. Los marcos de cumplimiento como la Ley de IA de la Unión Europea exigen registros de metadatos de inferencia integrados y firmware seguro de actualización por aire, lo que consolida aún más el valor en el silicio en lugar del servidor.

Proliferación de Cámaras de Seguridad para el Hogar Habilitadas con IoT

Los envíos residenciales representaron el 28% de las unidades globales en 2024, impulsados por paquetes de suscripción de Ring, ADT y otros proveedores que combinan hardware con alertas de IA y almacenamiento en la nube. Solo Ring envió más de 3 millones de timbres en el primer semestre de 2024, cada uno integrando un sensor CMOS de 5 MP cuyo filtrado de movimiento en el dispositivo reduce los falsos positivos en un 40%. Los estatutos de privacidad, encabezados por la Ley de Privacidad del Consumidor de California, impulsan a los desarrolladores a crear modos exclusivos de borde que evitan la carga en la nube, favoreciendo los sensores con memoria flash integrada de 32 GB a 64 GB. Las menores tarifas de nube y las menores responsabilidades legales compensan el costo incremental de BOM de USD 8 a USD 12.

Mandatos Regulatorios para la Instalación de Cámaras de Seguridad Pública

Las directivas europeas exigen cámaras de seguridad pública en corredores de transporte y lugares de gran afluencia, y ciudades como Milán y Barcelona ahora destinan presupuestos de capital específicamente para dispositivos preparados para IA que puedan anonimizar datos en el propio sensor. Las ordenanzas locales en Dubái y Riad igualmente requieren que cada nuevo edificio comercial integre cámaras capaces de detectar el uso de mascarilla facial, generando pedidos masivos de sensores CMOS de 4 MP de gama media. Los municipios de Estados Unidos se alinean cada vez más con el modelo de Chicago, donde las redes policiales integran el reconocimiento de matrículas en 400 intersecciones; estos programas impulsan una demanda constante incluso cuando el gasto comercial se detiene. Los largos horizontes de planificación de cuatro años o más hacen que la financiación relacionada sea predecible a pesar de las caídas cíclicas en otros sectores verticales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Fabricación de Sensores de Imagen de Gran Chip | -0.8% | Global, agudo en defensa e infraestructura de alta resolución | Mediano plazo (2-4 años) |

| Crecientes Preocupaciones sobre la Privacidad de Datos y las Regulaciones de Vigilancia | -1.1% | Europa, América del Norte, Asia Pacífico emergente | Corto plazo (≤2 años) |

| Escasez de Capacidad de Obleas de 300 mm para Sensores CMOS Apilados | -0.6% | Cuello de botella en la cadena de suministro global | Corto plazo (≤2 años) |

| Vulnerabilidades en el Firmware del Sensor que Generan Riesgos de Ciberseguridad | -0.4% | Global, riesgo reputacional y de responsabilidad para los integradores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Fabricación de Sensores de Imagen de Gran Chip

Los tamaños de chip superiores a 12 mm por 12 mm a menudo registran rendimientos inferiores al 60% en obleas de 300 mm, lo que eleva los costos unitarios por encima de USD 40 y hace inviables los despliegues sensibles al precio. Las arquitecturas apiladas añaden de USD 8 a USD 15 en empaquetado, por lo que el retorno de la inversión solo se justifica cuando la IA en el borde o las tasas de fotogramas ultraaltas son obligatorias. Sony y Tower controlan la mayor parte de la capacidad apilada, y ambas priorizan a los clientes de mayor margen en los sectores de teléfonos inteligentes y automoción, dejando a los compradores del sector de seguridad en una cola que se extiende más de 26 semanas en los trimestres de mayor demanda. Los integradores, por lo tanto, revisan opciones de chips más pequeños o incluso diseños CCD para necesidades especializadas de baja luminosidad, lo que demuestra cómo la economía de fabricación repercute en el diseño de la solución.

Crecientes Preocupaciones sobre la Privacidad de Datos y las Regulaciones de Vigilancia

El RGPD de la Unión Europea faculta a los reguladores para imponer multas de hasta EUR 20 millones (USD 22,6 millones) o el 4% de los ingresos anuales por cada infracción. En 2024, Italia multó a dos municipios por proyectos piloto de reconocimiento facial que carecían de las presentaciones de EIPD.[3]Unión Europea, "Registro de Cumplimiento del RGPD," ENFORCEMENTTRACKER.COM La Ley de Eliminación de California introdujo un mandato de eliminación de 45 días, obligando a las empresas de análisis en la nube a revisar sus políticas de retención de datos. Estas presiones aceleran la demanda de sensores con anonimización a nivel de hardware y obturadores de privacidad mecánicos, como la función de bloqueo de lente de Sony. Las asignaciones presupuestarias ahora incluyen de USD 50.000 a USD 200.000 por despliegue para cubrir revisiones legales y registros de auditoría, lo que excluye a los ayuntamientos más pequeños de las actualizaciones analíticas avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Gasto en Defensa Reformula la Combinación de Demanda

Los pedidos de vigilancia de defensa y fronteras, aunque de menor volumen en unidades, añaden valor premium al mercado de sensores de imagen para aplicaciones de seguridad porque la adquisición favorece los modelos térmicos y SWIR con múltiplos de precio de tres a cinco veces el CMOS comercial. Se prevé que el segmento registre una CAGR del 11,05%, la más rápida entre todas las verticales de aplicación, lo que refleja las tensiones crecientes en Europa del Este, el Mar de China Meridional y Oriente Medio. La vigilancia comercial, que poseía el 45,98% de la cuota del mercado de sensores de imagen para aplicaciones de seguridad en 2025, continúa dominando los centros comerciales, los centros logísticos y los campus corporativos, pero está madurando en América del Norte y Europa a medida que se acerca la saturación. La seguridad para el hogar creció con vigor en 2024, respaldada por una economía de suscripción que subvenciona el hardware y añade flujos de ingresos recurrentes, y sigue siendo un importante canal de alimentación para las nuevas funciones de IA en el borde. El monitoreo de infraestructura y tráfico representa un nicho de crecimiento equilibrado y moderado: los sistemas de transporte inteligente en Singapur, Tokio y Dubái ahora requieren una resolución de 4 MP con amplio rango dinámico para registrar matrículas con deslumbramiento y de noche.

El rendimiento del subsegmento de defensa también refleja la polinización tecnológica cruzada: las matrices de microbolómetros sin refrigerar y los dispositivos de plano focal InGaAs que se filtran desde el sector aeroespacial hacia las aplicaciones terrestres. Los contratos del Departamento de Defensa de Estados Unidos por valor de USD 340 millones en 2024 canalizan la demanda hacia sensores fabricados a nivel nacional, asegurando cadenas de suministro seguras. Los compradores comerciales, por el contrario, se apoyan en sensores de imagen con aceleradores neuronales integrados que reducen las falsas alarmas hasta en un 80%, generando un ahorro significativo de mano de obra en los centros de monitoreo. Estas arquitecturas incrementan el precio de venta promedio pero reducen el costo total de propiedad. El patrón de migración emergente es claro: las capacidades avanzadas debutan en defensa, se extienden a la infraestructura crítica y finalmente llegan a los dispositivos residenciales a medida que las curvas de costo se flexibilizan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Dominancia del CMOS Enmascara la Disrupción en Nichos

CMOS capturó un abrumador 91,62% del tamaño del mercado de sensores de imagen para aplicaciones de seguridad en 2025 y aún registra un saludable crecimiento en unidades porque el escalado del silicio sigue reduciendo el costo por píxel. Sin embargo, la misma fortaleza oculta grietas. Los dispositivos infrarrojo de onda corta InGaAs, aunque representan una cuota de un solo dígito, se están expandiendo a una CAGR del 9,28% a medida que las agencias fronterizas especifican opciones encubiertas de visión nocturna. El CCD, otrora el titular, registró un descenso del 12% en los envíos durante 2024, pero se resiste a desaparecer por completo; su superior eficiencia cuántica sustenta una demanda persistente de la vigilancia científica donde la detección limitada cuánticamente es esencial. Las capas de puntos cuánticos sobre obleas CMOS debutan como un competidor económico al InGaAs, ofreciendo un costo unitario entre un 40% y un 60% menor, aunque con sensibilidad reducida.

Teledyne amplió la capacidad de InGaAs en un 30% en 2024 tras adquirir una línea de 300 mm de Tower Semiconductor, señalando confianza en los requisitos de defensa. Mientras tanto, el CMOS apilado sigue atrayendo esfuerzos de I+D porque su separación de lógica y píxel permite tanto alta resolución como IA integrada. La persistente escasez de obleas empuja a muchos integradores de nivel medio de vuelta hacia procesos de 200 mm, equilibrando costo, disponibilidad y rendimiento. A medida que las fundiciones ponen en marcha líneas de 300 mm para sensores de imagen CMOS en 2026, la brecha de compensación puede cerrarse, pero hasta entonces las disrupciones en nichos mantienen su relevancia estratégica. El resultado neto es que, si bien el CMOS sigue siendo dominante, la diversificación de los compradores hacia tecnologías especializadas elevará las apuestas competitivas para los titulares.

Por Espectro: Las Ganancias Multiespectrales Reflejan la Complejidad de las Amenazas

Los dispositivos de rango visible aún suministraron el 71,20% de los ingresos totales en 2025, en gran medida porque las instalaciones en comercios minoristas, zonas residenciales y centros urbanos priorizan la fidelidad del color y la compatibilidad con los análisis heredados. Los complementos infrarrojos, incluidas las matrices LED de infrarrojo cercano, cubren las brechas nocturnas, pero corren el riesgo de revelar la ubicación del sensor a los adversarios equipados con gafas de visión nocturna. Los productos multiespectrales e hiperespectrales, aunque incipientes, presentan una CAGR prevista del 10,95% porque las fuerzas fronterizas y los operadores petroquímicos requieren la detección de firmas químicas a distancias de separación. Las cámaras térmicas basadas en microbolómetros sin refrigerar prosperan en escenarios perimetrales donde el humo, la niebla o el follaje cegan la óptica visible, aunque las resoluciones siguen siendo modestas con 640 por 480 píxeles.

Los equipos hiperespectrales prototipo de FLIR y Specim cayeron por debajo de 2 kg y 15 W en 2024, haciéndolos desplegables en vehículos y torres en lugar de solo en aeronaves. Las normas de exportación se endurecen para dicho equipo: las clasificaciones ITAR de Estados Unidos restringen la distribución de dispositivos que ofrecen una resolución de banda inferior a 10 nm, encerrando a los compradores globales en cadenas de suministro definidas y favoreciendo los centros de revisión locales. Los volúmenes de datos que a menudo superan un gigabit por segundo complican el procesamiento en el borde, pero a medida que los chiplets integran algoritmos de separación espectral directamente bajo el plano de píxeles, estos sistemas migrarán más allá de los aeropuertos hacia aplicaciones de seguridad industrial. En general, el mercado de sensores de imagen para aplicaciones de seguridad reconoce que ningún rango espectral único satisface todos los vectores de amenaza, y la fusión multibanda penetrará gradualmente en las licitaciones estándar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Procesamiento: Los Sensores Neuromórficos Apuntan a Nichos con Limitaciones de Energía

Los productos de cuadros 2D representaron el 68,05% de los ingresos en 2025 y siguen siendo la opción predeterminada porque la mayoría del software de gestión de video espera flujos de video estándar. Los diseños neuromórficos basados en eventos, sin embargo, están creciendo a una CAGR del 9,63% impulsados por aplicaciones que requieren latencia inferior a 1 ms y presupuestos de energía inferiores a 100 mW, como las cercas alimentadas por energía solar y las cargas útiles de micro-UAV. Los sensores 3D de tiempo de vuelo ganan terreno en los terminales de control de acceso donde la detección de vivacidad detiene los ataques de suplantación, aunque conllevan una prima de USD 25 a USD 50 sobre las piezas 2D. Los sensores con IA integrada en el chip enviaron más de 2 millones de unidades en 2024, lo que apunta a un punto de inflexión hacia la inferencia en el plano de píxeles.

El Metavision Gen4 de Prophesee alcanzó una resolución de 1 MP con una latencia de 10 µs y un consumo inferior a 50 mW, ilustrando el salto de rendimiento que ofrecen las arquitecturas basadas en eventos. Las barreras de integración persisten, incluido el soporte limitado de códec y la escasa experiencia en redes neuronales de impulsos, lo que mantiene la adopción en un nicho. Los módulos de tiempo de vuelo integran iluminación segura a 850 nm para el mapeo de geometría facial, pero la visibilidad del emisor para los teléfonos inteligentes genera señales de advertencia sobre privacidad en espacios públicos. Los fabricantes OEM se cubren diseñando placas híbridas que aceptan tanto chips basados en cuadros como chips basados en eventos, preparando los productos para el futuro hasta que los estándares se estabilicen. A medida que los algoritmos convergen y las cadenas de herramientas maduran, la diversidad de tipos de procesamiento redefinirá las rutas de actualización para los integradores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Uso Final: Los Presupuestos Militares Impulsan los Segmentos Premium

Los programas de defensa y militares están en camino de registrar una CAGR del 11,08%, la más alta entre todos los usos finales, impulsada por la adquisición de matrices térmicas, hiperespectrales y SWIR capaces de reconocimiento de objetivos a través del humo, la neblina y las contramedidas electrónicas. Los entornos comerciales e industriales, que representaron el 43,89% de los ingresos de 2025, muestran trayectorias más planas porque muchos sitios minoristas ya han desplegado mallas de múltiples cámaras. Los sistemas residenciales crecen de manera constante a medida que los modelos de negocio por suscripción compensan los gastos de capital para los propietarios. Los operadores de infraestructura crítica como las redes eléctricas, los aeropuertos y los oleoductos mantienen un crecimiento de un solo dígito medio, sostenido por mandatos regulatorios de retención de video durante 30 días y alertas automáticas de incidentes.

Los compradores de defensa exigen sensores cifrados y endurecidos contra radiación que cumplan los criterios NSA Tipo 1, lo que eleva los precios de venta promedio muy por encima de las tarifas comerciales. El Sistema de Aumento Visual Integrado del Ejército de Estados Unidos adjudicó contratos por USD 220 millones en 2024, estipulando un consumo de energía inferior a 2 W y una agudeza de baja luminosidad inigualable. Los sectores verticales comerciales gravitan hacia la extracción de metadatos en lugar del almacenamiento de video sin procesar, reduciendo la exposición legal bajo el RGPD y la CCPA. Los integradores ahora esperan que los sensores emitan recuentos de objetos, tiempo de permanencia y longitud de cola, no solo fotogramas, lo que reformula las hojas de ruta del firmware. En todos los sectores, el mercado de sensores de imagen para aplicaciones de seguridad continúa polarizándose: los niveles premium militares y los comerciales intensivos en análisis prosperan, mientras que los dispositivos de especificaciones medias enfrentan la compresión de precios de los participantes chinos sin fábrica de bajo costo.

Análisis Geográfico

Asia Pacífico dominó con una cuota del 42,05% del mercado de sensores de imagen para aplicaciones de seguridad en 2025, respaldado por la vasta red de cámaras de crédito social de China que superó los 700 millones de unidades y el financiamiento de la Misión de Ciudades Seguras de India de INR 480 mil millones (USD 5,8 mil millones). Los proveedores nacionales como GalaxyCore y SmartSens aprovechan las ventajas de costo, fijando el precio de los sensores de 5 MP en USD 6 a USD 8 y ganando cuota a los titulares. Japón y Corea del Sur se centran en los despliegues de cuidado de ancianos mejorados con IA: la licitación de 2024 de Tokio para 15.000 cámaras de detección de caídas establece una plantilla para las sociedades de superenvejecimiento.

Oriente Medio registra el crecimiento más rápido con una CAGR del 10,42%, impulsado por megaproyectos como NEOM de Arabia Saudita y el plan de Ciudad Inteligente de Dubái, ambos con mandato de análisis de IA y cifrado integrado en el chip para cumplir con las estrictas normas de localización de datos. Israel y Turquía amplían las compras de defensa para equipos térmicos y SWIR destinados a la vigilancia fronteriza, mientras que los estados del Consejo de Cooperación del Golfo emiten licitaciones vinculando la densidad de cámaras a las clasificaciones de riesgo de las instalaciones. El clima, caracterizado por polvo, calor y escenas nocturnas de bajo contraste, favorece las opciones CMOS apiladas e InGaAs, añadiendo valor premium a los pedidos regionales. América del Norte y Europa representaron conjuntamente el 37,55% de los ingresos de 2025, pero muestran ganancias más lentas porque los litigios sobre privacidad alargan los ciclos de adquisición. Estados Unidos carece de una ley federal de privacidad, pero la Ley de Eliminación de California y la BIPA de Illinois elevan los costos de cumplimiento por sitio entre USD 50.000 y USD 200.000. Los compradores europeos ahora se inclinan hacia despliegues exclusivos en el borde para eludir las penalidades del RGPD, suspendiendo el reconocimiento facial centralizado en varias ciudades. Dicho esto, los proyectos de defensa e infraestructura crítica siguen siendo vibrantes: el Departamento de Seguridad Nacional de Estados Unidos adjudicó USD 420 millones para sistemas fronterizos en 2024, y la directiva NIS2 de la Unión Europea sustenta el gasto en análisis aeroportuario.

Panorama Competitivo

Sony Semiconductor Solutions, Samsung Electronics, OmniVision Technologies, ON Semiconductor y STMicroelectronics poseen colectivamente aproximadamente el 60% de los ingresos del sector, lo que ilustra una concentración moderada. Los competidores chinos sin fábrica GalaxyCore, SmartSens Technology y Superpix Micro Technology están erosionando los puntos de precio en el mercado CMOS de 5 MP convencional ofreciendo descuentos del 25% al 35%, expandiendo su cuota en América Latina y el Sudeste Asiático. La estrategia competitiva se ha desplazado hacia la integración de aceleradores de IA y procesadores de señal de imagen en el chip de píxeles para que la clasificación de objetos en tiempo real ocurra en el origen, permitiendo el cumplimiento de los estatutos de localización de datos.

El IMX500 de Sony ejemplifica el cambio, ejecutando MobileNet y EfficientNet a 12 fps con menos de 1 W y reformulando la narrativa de marketing desde el recuento de píxeles hacia el rendimiento algorítmico. Samsung y SK hynix han profundizado su compromiso con las arquitecturas basadas en eventos a través de una empresa conjunta de KRW 180 mil millones (USD 135 millones), apuntando a sensores neuromórficos de 2 MP para 2027. La adquisición de la línea de 300 mm de Tower por parte de Teledyne amplía la ventaja en infrarrojo de onda corta y señala una expansión vertical hacia el control de sustratos.

Los espacios en blanco se encuentran en los dominios de infrarrojo de onda corta y neuromórfico, donde las primas de precio o las ventajas de energía ofrecen espacio para nuevos participantes. Prophesee cerró EUR 50 millones en financiamiento de Serie C para escalar su plataforma Metavision Gen4, mientras que Gpixel envió 1,2 millones de sensores especializados para automatización industrial. Los organismos de normalización como el IEEE redactan especificaciones de arranque seguro que podrían elevar los costos de cumplimiento, favoreciendo inadvertidamente a los grandes titulares que ya mantienen equipos de certificación de seguridad. A medida que la presión de precios choca con la innovación en funciones, el mercado de sensores de imagen para aplicaciones de seguridad probablemente se polarizará entre proveedores de productos básicos de bajo costo y proveedores de soluciones premium centradas en IA.

Líderes de la Industria de Sensores de Imagen para Aplicaciones de Seguridad

Sony Semiconductor Solutions Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2025: Sony Semiconductor Solutions lanzó el sensor CMOS apilado IMX610 con un motor de IA en el borde integrado capaz de ejecutar ResNet50 a 20 fps consumiendo solo 0,9 W, lo que permite el análisis en tiempo real en cámaras de ciudades inteligentes.

- Julio de 2025: STMicroelectronics puso en marcha una nueva línea de fabricación de 200 mm en Agrate, Italia, dedicada a sensores CMOS de obturador global para sistemas de cámaras de tráfico, ampliando la capacidad en un 20% y reduciendo los plazos de entrega a 18 semanas.

- Abril de 2025: Teledyne Technologies presentó un sensor infrarrojo de onda corta InGaAs de 1.280 × 1.024 para vigilancia fronteriza, ofreciendo un 35% más de eficiencia cuántica y con un precio de lista de USD 750 por unidad para clientes de defensa.

- Febrero de 2025: Samsung Electronics comenzó los envíos en volumen de un sensor de imagen neuromórfico de 2 megapíxeles codesarrollado con SK hynix, con un precio de USD 32 por unidad y orientado a cámaras perimetrales montadas en drones que deben operar por debajo de 50 mW.

Alcance del Informe Global del Mercado de Sensores de Imagen para Aplicaciones de Seguridad

El informe del mercado de sensores de imagen para aplicaciones de seguridad está segmentado por Aplicación (Cámaras de Seguridad para el Hogar, Cámaras de Vigilancia Comercial, Cámaras de Infraestructura y Tráfico, Cámaras de Defensa y Vigilancia Fronteriza), Tecnología (Sensores de Imagen CMOS, Sensores de Imagen CCD, Tecnologías Emergentes), Espectro (Sensores de Espectro Visible, Sensores Infrarrojos y de Infrarrojo Cercano, Sensores Térmicos, Sensores Multiespectrales e Hiperespectrales), Tipo de Procesamiento (Sensores de Imagen 2D, Sensores de Imagen 3D/Tiempo de Vuelo, Sensores de Imagen con IA Integrada en el Chip, Sensores Neuromórficos Basados en Eventos), Sector de Uso Final (Residencial, Comercial e Industrial, Infraestructura Crítica, Gobierno y Fuerzas del Orden, Defensa y Militar) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cámaras de Seguridad para el Hogar |

| Cámaras de Vigilancia Comercial |

| Cámaras de Infraestructura y Tráfico |

| Cámaras de Defensa y Vigilancia Fronteriza |

| Sensores de Imagen CMOS |

| Sensores de Imagen CCD |

| Tecnologías Emergentes (p. ej., InGaAs, SWIR) |

| Sensores de Espectro Visible |

| Sensores Infrarrojos y de Infrarrojo Cercano |

| Sensores Térmicos |

| Sensores Multiespectrales e Hiperespectrales |

| Sensores de Imagen 2D |

| Sensores de Imagen 3D/Tiempo de Vuelo |

| Sensores de Imagen con IA Integrada en el Chip |

| Sensores Neuromórficos Basados en Eventos |

| Residencial |

| Comercial e Industrial |

| Infraestructura Crítica |

| Gobierno y Fuerzas del Orden |

| Defensa y Militar |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Aplicación | Cámaras de Seguridad para el Hogar | ||

| Cámaras de Vigilancia Comercial | |||

| Cámaras de Infraestructura y Tráfico | |||

| Cámaras de Defensa y Vigilancia Fronteriza | |||

| Por Tecnología | Sensores de Imagen CMOS | ||

| Sensores de Imagen CCD | |||

| Tecnologías Emergentes (p. ej., InGaAs, SWIR) | |||

| Por Espectro | Sensores de Espectro Visible | ||

| Sensores Infrarrojos y de Infrarrojo Cercano | |||

| Sensores Térmicos | |||

| Sensores Multiespectrales e Hiperespectrales | |||

| Por Tipo de Procesamiento | Sensores de Imagen 2D | ||

| Sensores de Imagen 3D/Tiempo de Vuelo | |||

| Sensores de Imagen con IA Integrada en el Chip | |||

| Sensores Neuromórficos Basados en Eventos | |||

| Por Sector de Uso Final | Residencial | ||

| Comercial e Industrial | |||

| Infraestructura Crítica | |||

| Gobierno y Fuerzas del Orden | |||

| Defensa y Militar | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sensores de imagen para aplicaciones de seguridad en 2026?

El tamaño del mercado de sensores de imagen se sitúa en USD 3,73 mil millones en 2026 y se proyecta que crecerá a una CAGR del 8,32% hasta 2031.

¿Qué aplicación se está expandiendo más rápidamente?

Las cámaras de defensa y vigilancia fronteriza lideran el crecimiento con una CAGR del 11,05%, impulsadas por el aumento de las tensiones geopolíticas y la demanda de sensores SWIR y multiespectrales.

¿Qué cuota de ingresos tuvo Asia Pacífico el año pasado?

Asia Pacífico acaparó el 42,05% de los ingresos globales en 2025, anclado por extensos despliegues en China e India.

¿Por qué son importantes los sensores CMOS apilados ahora?

El CMOS apilado combina la matriz de píxeles con un chip lógico, permitiendo IA integrada en el chip y mayores tasas de fotogramas mientras reduce el ancho de banda de retorno y cumple con las normas de localización de datos.

¿Cuál es el mayor riesgo en la cadena de suministro?

Una escasez de capacidad de obleas de 300 mm para CMOS apilado continúa extendiendo los plazos de entrega más allá de 26 semanas, presionando a los integradores a considerar obleas más pequeñas o tecnologías alternativas.

¿Qué nueva tecnología podría reformar las cámaras perimetrales de bajo consumo?

Los sensores neuromórficos basados en eventos prometen una latencia inferior a 1 ms y un consumo inferior a 100 mW, lo que hace factible la vigilancia solar siempre activa en sitios remotos.

Última actualización de la página el: