Tamaño y Participación del Mercado de Imágenes de Documentos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

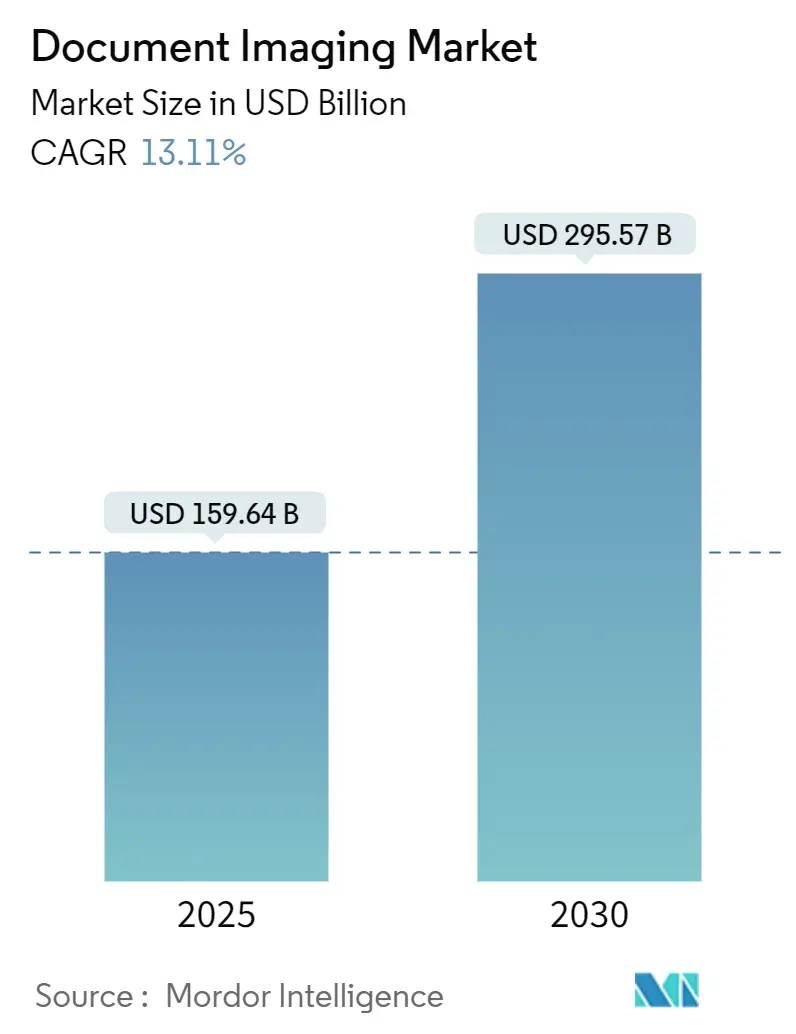

| Tamaño del Mercado (2025) | 159.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 295.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes de Documentos por Mordor Intelligence

El tamaño del mercado de imágenes de documentos se sitúa en USD 159,64 mil millones en 2025 y se proyecta que alcance los USD 295,57 mil millones para 2030, lo que refleja una CAGR del 13,11%. El crecimiento se acelera impulsado por la comprensión de documentos mediante inteligencia artificial generativa, el aumento de las normativas de retención de datos y las ventajas de costos de las plataformas SaaS nativas en la nube. Las soluciones centradas en software eclipsan al hardware a medida que las empresas automatizan los flujos de trabajo de clasificación y extracción, mientras que el aumento de las multas regulatorias impulsa a los sectores de salud y finanzas a digitalizar registros de larga duración. Las suscripciones en la nube reducen las barreras de capital, y la captura móvil de bajo costo amplía el acceso en las economías emergentes. La intensidad competitiva se está desplazando hacia las funciones de inteligencia en lugar de la velocidad de escaneo o la resolución óptica, recompensando a los proveedores que pueden demostrar ganancias de productividad medibles.

Conclusiones Clave del Informe

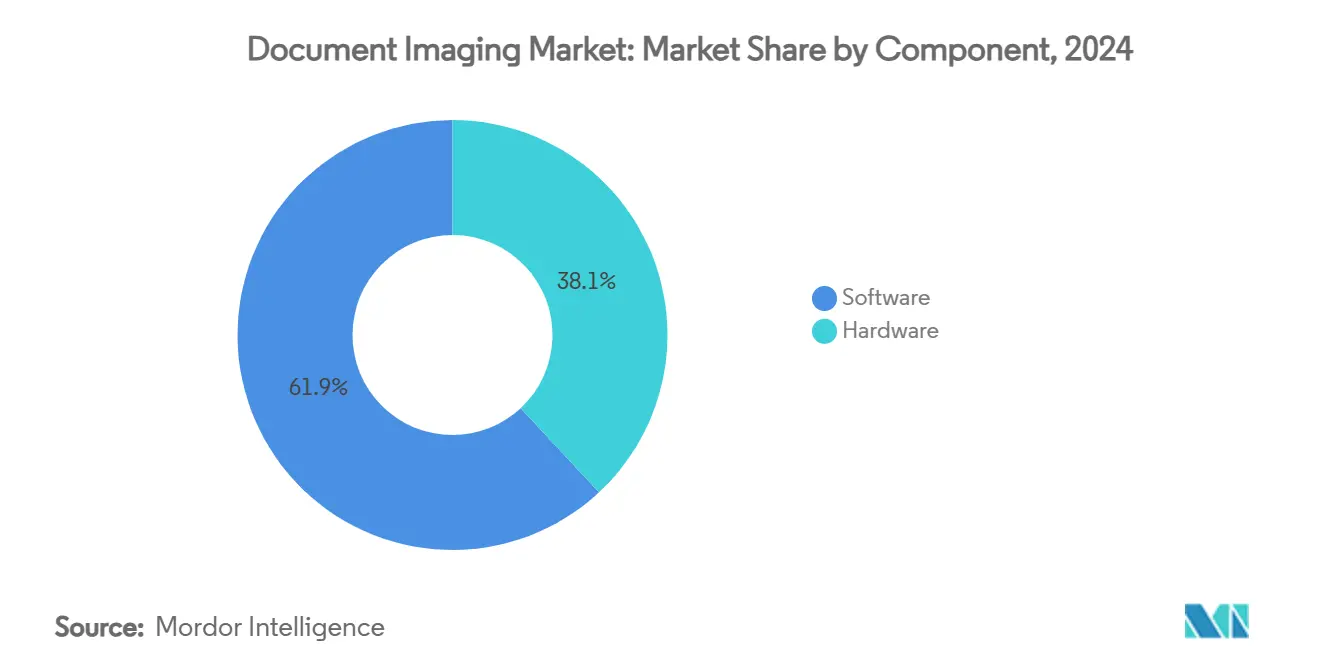

- Por componente, el software representó el 61,94% de la participación del mercado de imágenes de documentos en 2024, mientras que se prevé que el software de procesamiento inteligente de documentos se expanda a una CAGR del 13,19% hasta 2030.

- Por implementación, el modelo local retuvo el 57,24% de la participación del tamaño del mercado de imágenes de documentos en 2024; las implementaciones en la nube registran el crecimiento más rápido con una CAGR del 13,31% hasta 2030.

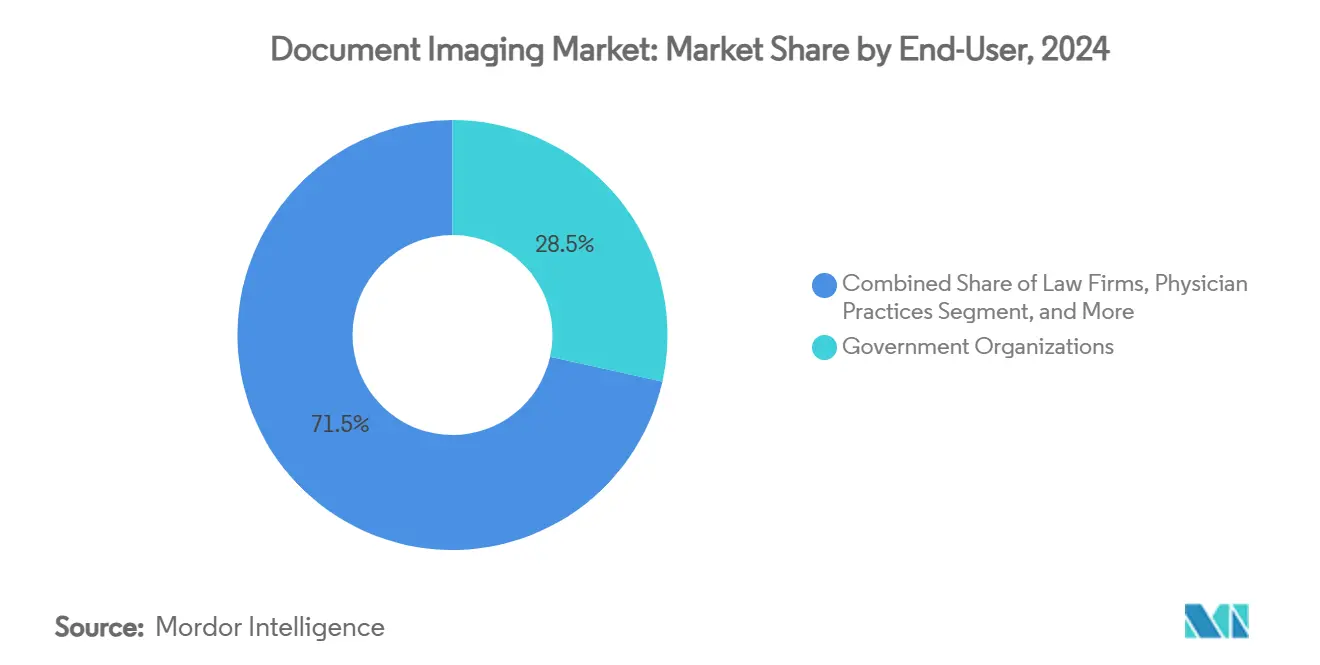

- Por usuario final, las organizaciones gubernamentales lideraron con una participación del 28,48% en 2024, mientras que los consultorios médicos tienen las perspectivas de crecimiento más altas con una CAGR del 13,56% hasta 2030.

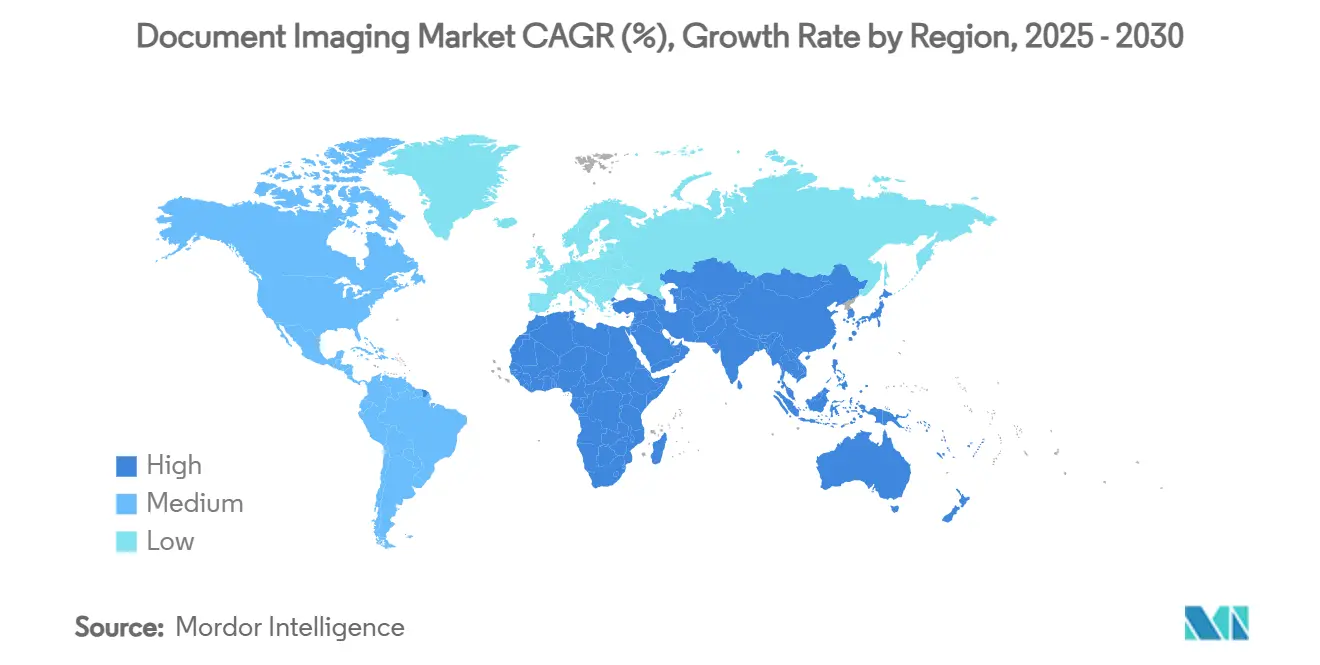

- Por geografía, América del Norte contribuyó con el 38,59% de los ingresos en 2024; Asia-Pacífico sigue siendo la región de mayor avance con una CAGR del 13,93% hasta 2030.

Tendencias e Información del Mercado Global de Imágenes de Documentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos acelerados de transformación digital en los sectores público y privado | +2.8% | Global, con impacto concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Estrictas regulaciones de retención de datos y privacidad (HIPAA, GDPR, etc.) | +2.2% | América del Norte y la UE como principales, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de plataformas de imágenes SaaS nativas en la nube que reducen el gasto de capital | +2.5% | Global, con adopción acelerada en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Implementaciones aceleradas de Registros Electrónicos de Salud (EHR) en todo el mundo | +1.9% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Comprensión inteligente de documentos basada en inteligencia artificial generativa | +3.1% | Global, liderado por la adopción tecnológica en América del Norte | Corto plazo (≤ 2 años) |

| Dispositivos de captura móvil de bajo costo que amplían el acceso en mercados emergentes | +1.7% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Transformación Digital Acelerada Impulsan la Modernización Empresarial

Las agencias públicas y las empresas privadas ahora tratan los flujos de trabajo sin papel como un imperativo estratégico en lugar de una actualización de TI. Un departamento de registros de una ciudad estadounidense redujo el correo en papel de informes de accidentes entre un 75% y un 80% tras migrar a envíos basados en la web, lo que demuestra ganancias de servicio cuantificables. [1]Data-Core Systems, "Transformación Digital para el Departamento de Registros de la Ciudad," datacoresystems.com El trabajo híbrido amplifica la demanda de repositorios seguros y accesibles desde la nube que sostienen la colaboración sin archivos físicos. Los proveedores que combinan dispositivos de captura, procesamiento inteligente y almacenamiento en la nube conforme en una sola plataforma son los que más se benefician de esta urgencia. El mandato también impulsa la adopción de servicios gestionados a medida que las organizaciones buscan una modernización integral con costos predecibles.

Las Estrictas Regulaciones de Retención de Datos y Privacidad Aceleran la Digitalización

HIPAA, GDPR y las leyes específicas de cada sector impulsan la digitalización sistemática porque las multas por incumplimiento se han incrementado. Plataformas como DocuWare cuentan con certificaciones de seguridad SOC 2 Tipo 2 e ISO que tranquilizan a los compradores con aversión al riesgo. Los registros de auditoría automatizados y la gestión del ciclo de vida superan al archivo manual, convirtiendo el cumplimiento normativo de un centro de costos en un habilitador de eficiencia. A medida que las regulaciones se endurecen en Asia-Pacífico, los proveedores globales con funciones de gobernanza integradas ganan terreno frente a las herramientas de nicho que dependen de complementos.

Las Plataformas Nativas en la Nube Reconfiguran los Modelos de Gasto de Capital

Las imágenes SaaS desplazan el gasto de grandes desembolsos cíclicos en hardware hacia el procesamiento de pago por uso. OpenText registró USD 455 millones en ingresos en la nube para el tercer trimestre del ejercicio fiscal 2024, un aumento anual del 4,4%, lo que subraya la adopción generalizada. Los precios por suscripción resultan atractivos para las pequeñas y medianas empresas, mientras que las actualizaciones automáticas alivian las cargas de TI. Las implementaciones híbridas también avanzan, permitiendo a las empresas mantener algunos repositorios de forma local por razones de soberanía y aprovechar el procesamiento elástico en la nube para cargas de trabajo de alta demanda.

La Inteligencia Artificial Generativa Transforma la Comprensión de Documentos

La inteligencia artificial ahora realiza clasificación sin ejemplos previos, búsqueda contextual y resumen. El proyecto de código abierto Docling de IBM, que acumula 30.000 estrellas en GitHub, ilustra el apetito de los desarrolladores por canalizaciones que convierten archivos no estructurados en datos listos para modelos de lenguaje de gran escala. [2]IBM, "IBM Agrega los Proyectos de Código Abierto Docling, BeeAI y Data Prep Kit a la Linux Foundation," ibm.com Las clínicas de salud ahorran horas diarias al enrutar automáticamente los faxes entrantes a los expedientes de los pacientes, liberando al personal para una atención de mayor valor. Los proveedores que carecen de hojas de ruta de inteligencia artificial corren el riesgo de ser desplazados por plataformas que prometen ganancias de productividad rápidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad en flujos de trabajo remotos y en la nube | -1.8% | Global, con mayor sensibilidad en la UE y los sectores de salud | Corto plazo (≤ 2 años) |

| Alto costo inicial del hardware de captura de nivel de producción | -1.4% | Mercados emergentes como principales, con impacto secundario en los segmentos de pequeñas y medianas empresas a nivel global | Mediano plazo (2-4 años) |

| Escasez de especialistas en Procesamiento Inteligente de Documentos (IDP) | -1.2% | América del Norte y la UE como principales, con expansión global | Largo plazo (≥ 4 años) |

| Obstáculos de integración con sistemas heredados en aplicaciones verticales de nicho | -0.9% | Global, concentrado en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Vulnerabilidades de Ciberseguridad Limitan la Migración a la Nube

Acuerdos por violaciones de datos como el pago de USD 31,5 millones de T-Mobile subrayan las implicaciones financieras. [3]Keepnet Labs, "Las 15 Principales Violaciones de Datos de 2025 y sus Impactos Financieros," keepnetlabs.com Las entidades de salud dudan en trasladar información de salud protegida a menos que los proveedores demuestren cifrado de extremo a extremo, gobernanza granular y certificaciones de terceros. Los ciclos de implementación se alargan a medida que los consejos directivos exigen la cuantificación del riesgo cibernético, lo que ralentiza la adopción de la nube a corto plazo, aunque la demanda a largo plazo permanece intacta.

Las Barreras de Costo del Hardware Limitan la Penetración en Mercados Emergentes

Un arancel del 25% sobre equipos de oficina importados de México y Canadá, junto con un arancel del 10% sobre dispositivos chinos, elevó los precios de los escáneres en 2025. La escasez de semiconductores restringe aún más la disponibilidad de controladores de alta velocidad, lo que eleva el costo total de propiedad. Los compradores con restricciones de efectivo optan por la captura móvil o externalizan el escaneo a centros de servicios, lo que frena los ingresos por hardware pero estimula las implementaciones exclusivas de software.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Innovación en Software Lidera la Creación de Valor

El segmento de software dominó con una participación del 61,94% en 2024, lo que subraya cómo los algoritmos, más que la óptica, definen ahora la ventaja competitiva en el mercado de imágenes de documentos. Los motores de procesamiento inteligente de documentos crecen a una CAGR del 13,19% a medida que las empresas adoptan modelos de aprendizaje automático que separan, clasifican y extraen datos sin conjuntos de reglas exhaustivos. El hardware sigue siendo importante para la conversión de archivos históricos de gran volumen, aunque los márgenes enfrentan presión de comoditización por parte de ensamblajes de escáneres genéricos. Proveedores como Xerox mitigan esto incorporando agentes de inteligencia artificial en el dispositivo para la síntesis instantánea, difuminando efectivamente las líneas entre hardware y software. El giro hacia el software eleva los ingresos recurrentes, fomentando lanzamientos continuos de funciones que fidelizan a los clientes a través de ganancias de productividad.

Una segunda tendencia es el auge de las API que alimentan el contenido capturado en análisis posteriores, convirtiendo las páginas escaneadas en datos estructurados para plataformas de automatización robótica de procesos e inteligencia empresarial. La adquisición de natif.ai por parte de DocuWare añade reconocimiento de escritura a mano y separación sin ejemplos previos, lo que demuestra que las adquisiciones siguen siendo un atajo para ponerse al día en talento de aprendizaje profundo. A medida que más puntos de acceso, desde impresoras hasta teléfonos inteligentes, producen imágenes, las canalizaciones de inteligencia artificial centralizadas mantendrán la ventaja en el tamaño del mercado de imágenes de documentos para las plataformas diseñadas para ingerir entradas diversas.

Por Implementación: La Adopción de la Nube Desafía el Control Local

Si bien el modelo local todavía representa el 57,24% de los ingresos actuales, las soluciones en la nube registran una CAGR del 13,31% gracias a los precios por suscripción y una implementación más rápida. Los primeros adoptantes en sectores regulados despliegan infraestructuras híbridas; los archivos sensibles permanecen detrás del cortafuegos mientras que las cargas de trabajo de reconocimiento óptico de caracteres de alta demanda aprovechan las unidades de procesamiento gráfico de la nube pública. OpenText registró un aumento del 52,6% en pedidos de nube empresarial año tras año, lo que señala una conversión acelerada de licencias perpetuas a SaaS. El debate ha pasado de si la nube se convertirá en el estándar a cuándo, con el enfoque de los compradores orientado hacia la residencia de datos, el cifrado y la automatización de auditorías en lugar de la funcionalidad básica.

La transparencia de costos también inclina las decisiones. La nube elimina las actualizaciones de gran envergadura y alinea los gastos con el volumen, una propuesta atractiva para industrias estacionales como la educación, donde el escaneo alcanza su punto máximo en los períodos de inscripción. Para las empresas multinacionales, las implementaciones unificadas de SaaS evitan la duplicación de hardware regional, lo que ayuda a los equipos de cumplimiento a monitorear el acceso de forma centralizada. Este impulso impulsado por la economía garantiza que el mercado de imágenes de documentos mantenga arquitecturas mixtas, aunque con una tendencia inexorable hacia políticas de adquisición que priorizan la nube.

Por Usuario Final: La Digitalización de la Salud Impulsa la Expansión de los Consultorios Médicos

Las agencias gubernamentales retuvieron una participación del 28,48% en 2024, impulsadas por mandatos para modernizar los servicios a los ciudadanos y cumplir con los estatutos de retención de registros. Sin embargo, los consultorios médicos exhiben la CAGR más rápida del 13,56% a medida que la adopción de registros electrónicos de salud se intersecta con el enrutamiento de faxes impulsado por inteligencia artificial y la abstracción de expedientes. Un Asistente de Imágenes con Inteligencia Artificial en York Primary Care liberó más de 1 hora diaria, justificando una recuperación rápida de la inversión. Tanto los hospitales como las pequeñas clínicas priorizan las canalizaciones de imágenes alineadas con HIPAA que indexan, desidentifican y sincronizan automáticamente los documentos con los registros electrónicos de salud principales.

Los bufetes de abogados y las instituciones educativas presentan una demanda constante orientada al cumplimiento normativo, aunque las presiones presupuestarias los orientan hacia modelos en la nube o de servicios gestionados. Los servicios financieros se incluyen en el segmento "Otros"; aquí, los flujos de trabajo de prevención del lavado de dinero y de conocimiento del cliente crean ingresos de nicho para plataformas capaces de analizar identificaciones y formularios complejos. En conjunto, estos sectores verticales ilustran por qué las integraciones personalizadas, y no el escaneo genérico, impulsan la participación de cartera en la industria de imágenes de documentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte contribuyó con el 38,59% de los ingresos en 2024, ya que las empresas invirtieron en procesamiento de documentos con inteligencia artificial, digitalización de la salud y controles de privacidad de datos obligatorios. Las políticas federales que priorizan la nube, junto con presupuestos de TI maduros, sostienen actualizaciones sólidas hacia suites de captura inteligente. Las empresas de servicios financieros se centran en las ganancias en la experiencia del cliente al incorporar firmas electrónicas y verificación instantánea de identidad en los procesos de incorporación, profundizando la dependencia de la plataforma. Los proveedores en esta región prueban primero las funciones de inteligencia artificial generativa de vanguardia, reforzando el liderazgo tecnológico regional y consolidando el mercado de imágenes de documentos.

Asia-Pacífico registra la CAGR más alta del 13,93% hasta 2030, impulsada por la digitalización gubernamental en grandes proyectos bajo la iniciativa India Digital, las estrategias de transformación digital de Japón y los planes de ciudades inteligentes de China. Los dispositivos móviles de bajo costo permiten a las empresas prescindir de escáneres costosos, ampliando la adopción entre las pequeñas y medianas empresas. Los proveedores internacionales se asocian con integradores locales para navegar las normas de soberanía de datos, mientras que los actores nacionales adaptan las ofertas de SaaS a los matices lingüísticos y regulatorios. La tendencia demográfica de la región hacia una fuerza laboral joven y centrada en dispositivos móviles garantiza un apetito sostenido por las aplicaciones de captura en la nube que se integran directamente en las herramientas de mensajería.

Europa muestra un crecimiento constante pero moderado sustentado por el GDPR. Las empresas buscan gestión granular del consentimiento y registros de auditoría inmutables, lo que impulsa actualizaciones incluso en instalaciones maduras. Los vientos económicos adversos moderan los ciclos discrecionales de renovación de hardware, aunque la migración a SaaS compensa la desaceleración. Los proveedores que ofrecen centros de datos en la región y salvaguardas contractuales alineadas con Schrems II ganan ventaja competitiva. En general, las regulaciones de privacidad más estrictas refuerzan la demanda de funciones avanzadas de gobernanza, manteniendo el tamaño del mercado de imágenes de documentos resiliente en todo el continente.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los gigantes del hardware heredado, Xerox, Canon y Ricoh, protegen sus bases instaladas incorporando microservicios de inteligencia artificial en dispositivos multifunción y agrupando servicios gestionados. Los competidores centrados en software, como Hyperscience y Tungsten Automation, defienden la clasificación de documentos sin ejemplos previos y los constructores de agentes de inteligencia artificial con poco código, creando una propuesta de valor basada en la velocidad para obtener información en lugar de la velocidad de escaneo. TotalAgility 8.1 de Tungsten acelera la implementación de agentes para usuarios no técnicos, lo que refleja la democratización del procesamiento inteligente de documentos.

La consolidación continúa: la adquisición de natif.ai por parte de DocuWare y el lanzamiento de la línea de productos de inteligencia artificial de Hyland ilustran cómo los actores establecidos cubren rápidamente las brechas tecnológicas. Las solicitudes de patentes en búsqueda y generación automatizada de documentos crecieron, respaldadas por la orientación de la Oficina de Patentes y Marcas de los Estados Unidos sobre la elegibilidad de la propiedad intelectual en inteligencia artificial, lo que señala una inversión sostenida en investigación y desarrollo. Los hiperescaladores de la nube se mantienen en gran medida fuera de las imágenes especializadas, pero proporcionan infraestructura de unidades de procesamiento gráfico, lo que fomenta asociaciones en lugar de rivalidad directa.

La diferenciación estratégica depende de resultados cuantificables, como horas ahorradas, errores evitados y tareas de cumplimiento automatizadas, por encima del costo de licencia. Los proveedores con plantillas específicas para sectores verticales, como el triaje de faxes de salud o la captura de facturas, acortan los plazos de implementación y elevan las tasas de renovación. Los proveedores de servicios gestionados agregan múltiples plataformas para ofrecer soluciones integrales de cumplimiento y externalización de procesos, especialmente atractivas para las pequeñas y medianas empresas que carecen de experiencia interna. En general, el liderazgo tecnológico, más que el precio, determina el poder de mercado dentro del mercado de imágenes de documentos.

Líderes de la Industria de Imágenes de Documentos

Xerox Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Konica Minolta, Inc.

HP Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: IBM donó Docling, Data Prep Kit y BeeAI a la Linux Foundation, con Docling convirtiendo archivos no estructurados en datos listos para inteligencia artificial.

- Febrero de 2025: Hyland abrió una oficina en Hyderabad y se asoció con Northern Care Alliance NHS para implementar un sistema centralizado de documentos.

- Enero de 2025: Hyland introdujo Content Intelligence para transformar contenido no estructurado en conocimiento listo para inteligencia artificial.

- Enero de 2025: Tungsten Automation lanzó TotalAgility 8.1 con creación rápida de agentes de inteligencia artificial y reconocimiento óptico de caracteres avanzado.

Alcance del Informe Global del Mercado de Imágenes de Documentos

| Hardware |

| Software |

| Local |

| Nube |

| Organizaciones Gubernamentales |

| Bufetes de Abogados |

| Consultorios Médicos |

| Instituciones Educativas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Usuario Final | Organizaciones Gubernamentales | ||

| Bufetes de Abogados | |||

| Consultorios Médicos | |||

| Instituciones Educativas | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de imágenes de documentos en 2025?

El tamaño del mercado de imágenes de documentos es de USD 159,64 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 13,11%, alcanzando los USD 295,57 mil millones para 2030.

¿Qué componente genera más ingresos?

El software lidera con una participación del 61,94%, impulsado por los motores de procesamiento inteligente de documentos.

¿Qué segmento de usuario final crece más rápido?

Los consultorios médicos registran la CAGR más alta del 13,56% gracias a la integración de registros electrónicos de salud y el enrutamiento de faxes con inteligencia artificial.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico registra la CAGR más rápida del 13,93%, impulsada por los mandatos de digitalización gubernamental y la adopción móvil.

¿Cuál es la principal restricción para la implementación rápida en la nube?

Las mayores preocupaciones de ciberseguridad y privacidad, especialmente en el sector de salud de la UE, ralentizan la migración inmediata.

Última actualización de la página el: