Tamaño y Cuota del Mercado Global de Medicamentos para Hiperlipidemia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

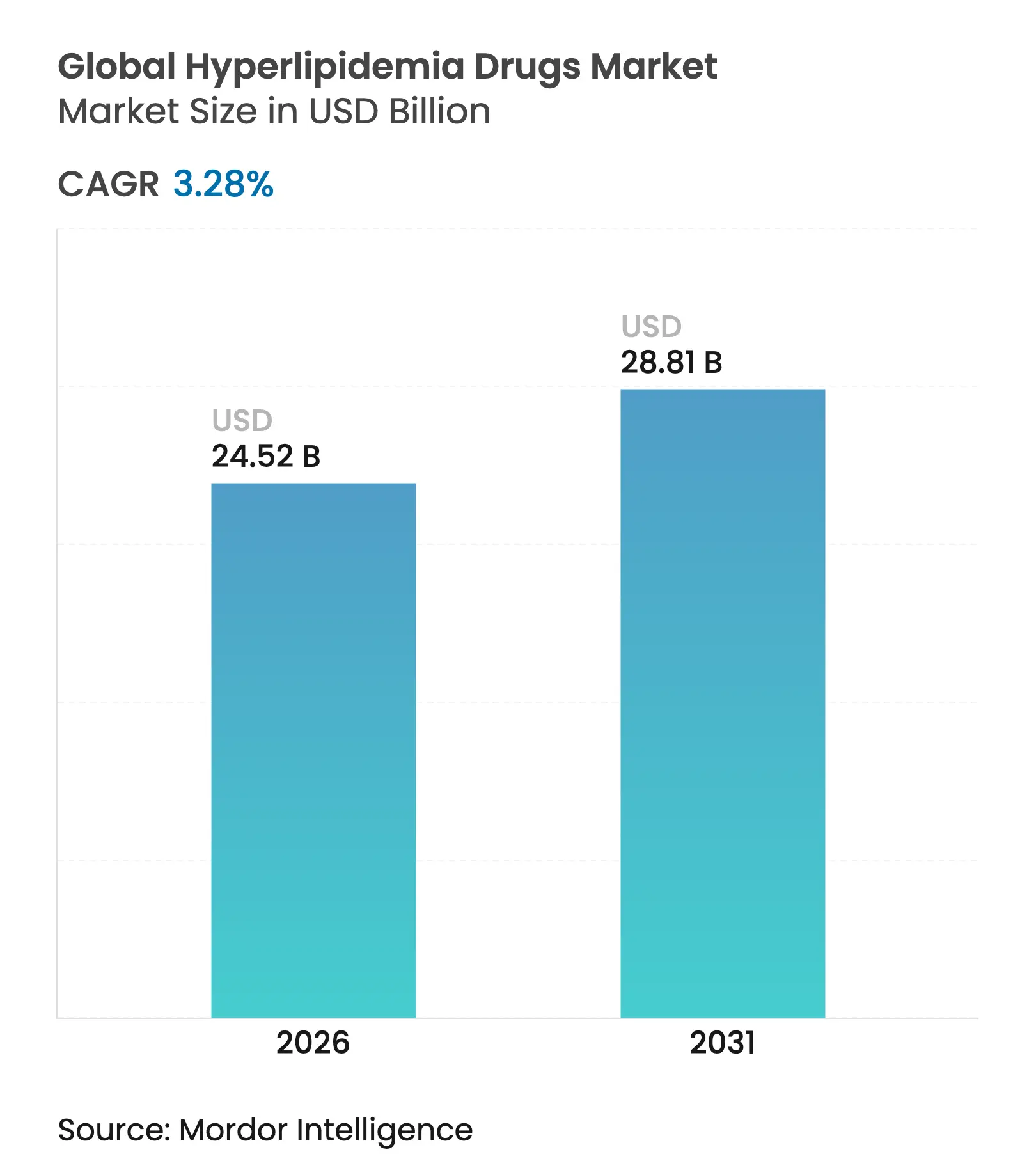

| Tamaño del Mercado (2026) | 24.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Medicamentos para Hiperlipidemia por Mordor Intelligence

Se espera que el tamaño del mercado de medicamentos para hiperlipidemia crezca de USD 23,74 mil millones en 2025 a USD 24,52 mil millones en 2026 y se prevé que alcance USD 28,81 mil millones en 2031 a una CAGR del 3,28% durante el período 2026-2031. Esta expansión está impulsada por el creciente número de pacientes con dislipidemia —que actualmente supera los 2 mil millones de adultos— así como por la adopción sostenida de biológicos premium para cohortes de muy alto riesgo. Los nuevos contratos basados en valor en los Estados Unidos y determinados sistemas europeos recompensan a los proveedores por alcanzar los objetivos de LDL-C establecidos en las guías clínicas, reforzando la demanda incluso cuando las estatinas genéricas convierten la terapia de primera línea en un producto de consumo masivo. Mientras tanto, las economías emergentes aportan ganancias de volumen significativas a medida que las iniciativas nacionales de cribado y la mejora en la asequibilidad de los fármacos amplían la cobertura de tratamiento. La intensidad competitiva se mantiene pronunciada porque los vencimientos de patentes de las estatinas de marca y la inminente llegada de biosimilares para los biológicos clave obligan a los originadores a diversificar sus carteras, frecuentemente a través de adquisiciones que aceleran los mecanismos de nueva generación.

Conclusiones Clave del Informe

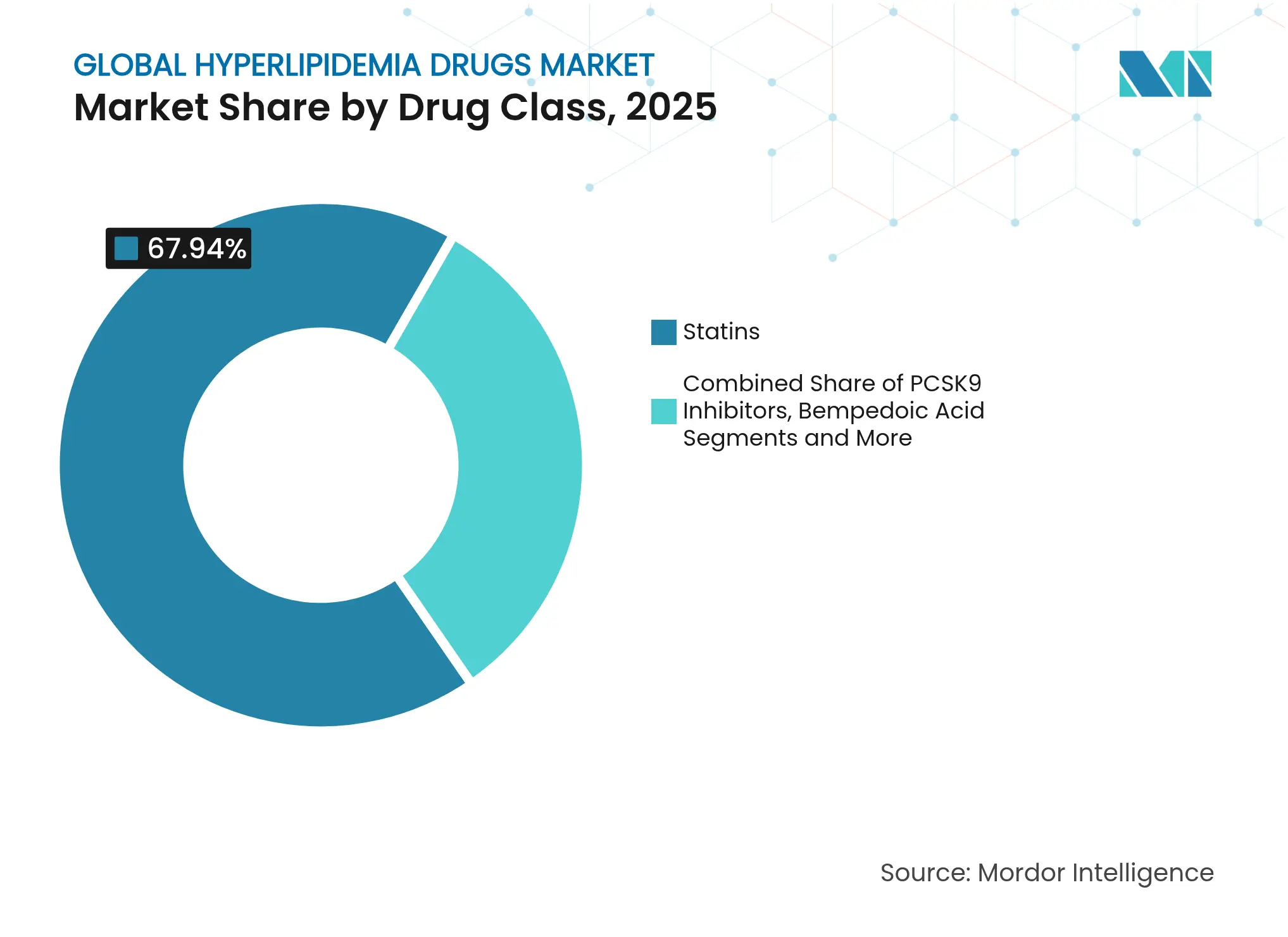

- Por clase de fármaco, las estatinas lideraron con el 67,94% de la cuota del mercado de medicamentos reductores de lípidos en 2025; se proyecta que los inhibidores de PCSK9 registren la CAGR más rápida del 4,28% hasta 2031.

- Por vía de administración, las terapias orales representaron el 65,18% del tamaño del mercado de medicamentos reductores de lípidos en 2025, mientras que los productos parenterales avanzan a una CAGR del 4,45% hasta 2031.

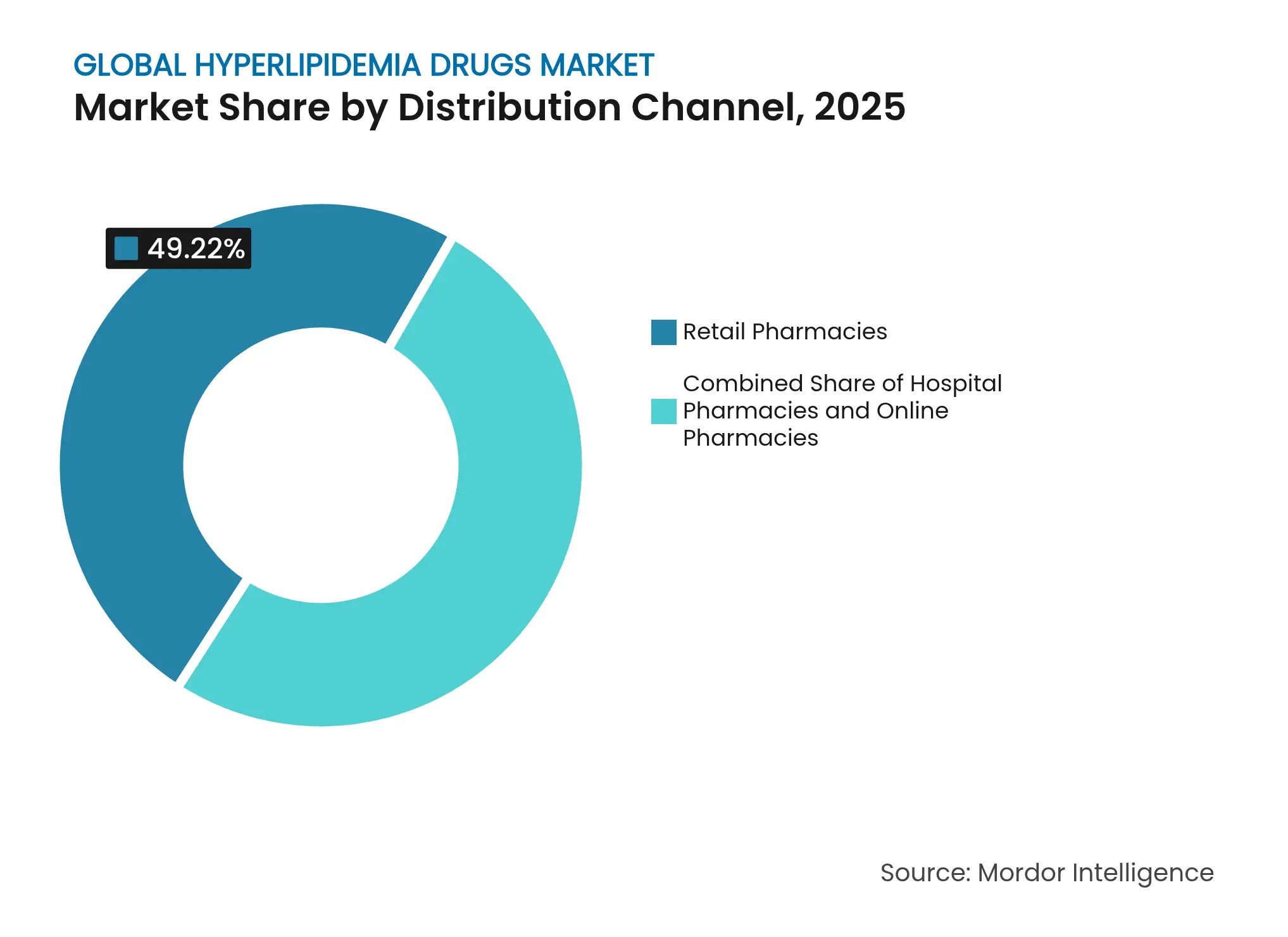

- Por canal de distribución, las farmacias minoristas mantuvieron una cuota de ingresos del 49,22% en 2025; las farmacias en línea exhiben la CAGR más alta del 4,86% durante el período de previsión.

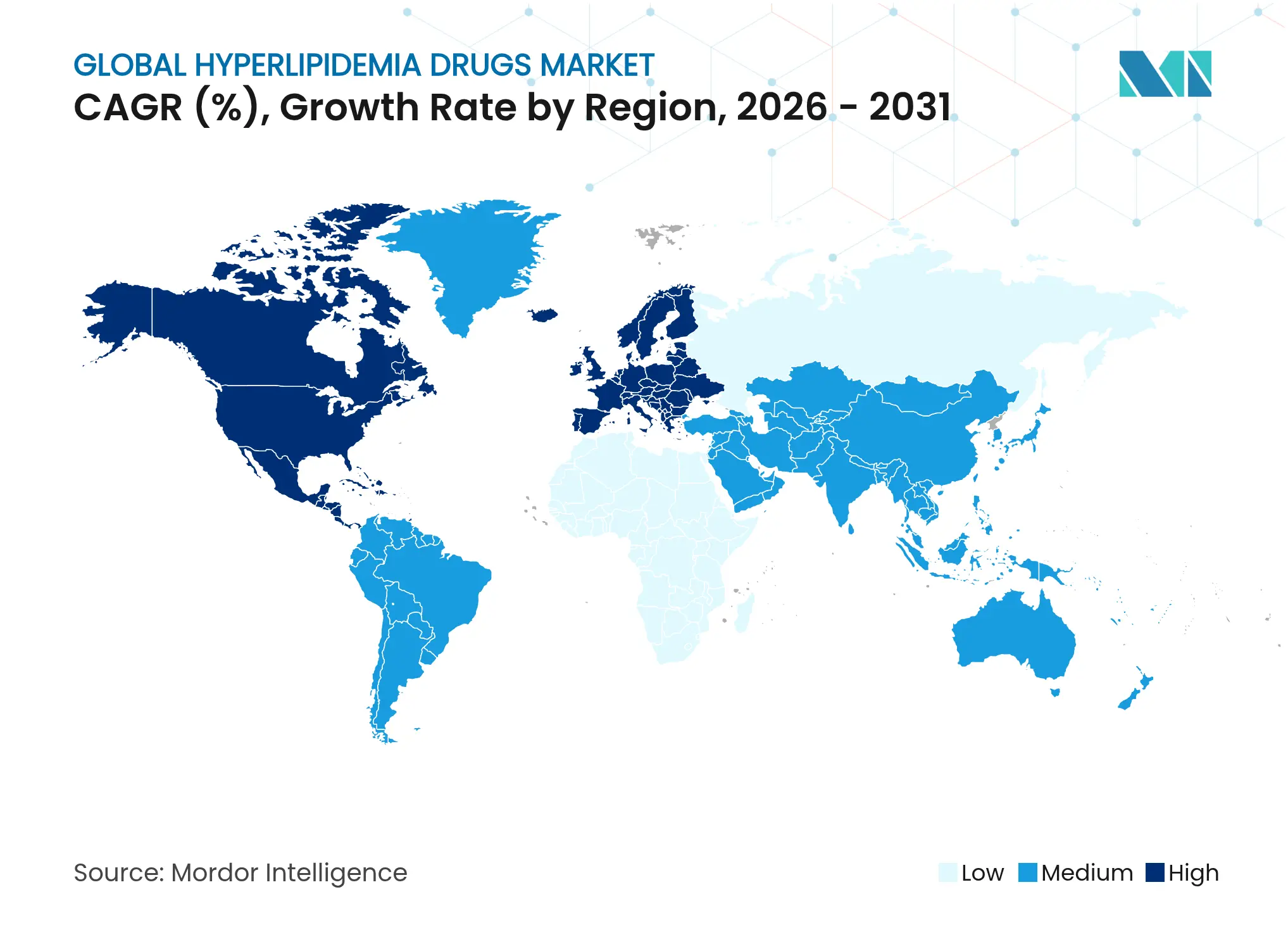

- Por geografía, América del Norte contribuyó con una cuota de ingresos del 45,21% en 2025, mientras que Asia-Pacífico se espera que se expanda a una CAGR del 5,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para Hiperlipidemia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Dislipidemia y Factores de Riesgo de ECV | +1.2% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida Adopción de Nuevos Biológicos Reductores de Lípidos | +0.8% | América del Norte y mercados centrales de la UE | Medio plazo (2-4 años) |

| Mayor Disponibilidad de Estatinas Genéricas que Mejora la Asequibilidad | +0.6% | Asia-Pacífico, América Latina, MEA | Corto plazo (≤ 2 años) |

| Terapéutica Digital y Plataformas de Gestión Remota de Lípidos | +0.4% | América del Norte, UE, con extensión a Asia-Pacífico urbano | Medio plazo (2-4 años) |

| Prueba Piloto de Contratos Basados en Valor en EE. UU. y Europa | +0.3% | Europa y EE. UU. | Corto plazo (≤ 2 años) |

| Reembolso Basado en Valor Vinculado a Objetivos de LDL-C | +0.5% | América del Norte, mercados seleccionados de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Dislipidemia y Factores de Riesgo de ECV

Más de 2 mil millones de adultos viven con colesterol elevado, y la dislipidemia contribuye ahora a 4,4 millones de muertes cada año [1]Asociación Americana del Corazón, "Estadísticas de Enfermedades Cardíacas y Accidentes Cerebrovasculares 2024," heart.org. El envejecimiento de la población, las dietas de alimentos procesados y los hábitos sedentarios intensifican la carga cardiovascular tanto en regiones desarrolladas como en vías de desarrollo. Asia-Pacífico registra el incremento de prevalencia más pronunciado, subrayando la importancia de las iniciativas nacionales de cribado y los programas de estatinas subvencionadas. La hipercolesterolemia familiar, cuya nueva estimación es de 1 de cada 250 personas en el mundo, amplía el grupo objetivo para los potentes biológicos diseñados para el control refractario del LDL-C. Estas realidades epidemiológicas proporcionan una base de demanda duradera para el mercado de medicamentos reductores de lípidos.

Rápida Adopción de Nuevos Biológicos Reductores de Lípidos

Los inhibidores de PCSK9 registraron un incremento del 36% en ventas globales en 2024, liderado por los ingresos de Repatha de Amgen de USD 2,2 mil millones. Los agentes inyectables se prescriben cada vez más cuando los pacientes no alcanzan los objetivos de LDL-C con las estatinas a la dosis máxima tolerada, un escenario reforzado por las actualizaciones de las guías clínicas que favorecen objetivos <70 mg/dL para las cohortes de muy alto riesgo. La autorización de la FDA del lerodalcibep en 2024, con una reducción del LDL-C del 56%, amplió la confianza de los clínicos, mientras que la dosificación semestral del inclisirán mejoró la adherencia en entornos del mundo real. La cartera de proyectos sigue siendo vibrante; el inhibidor oral de PCSK9 MK-0616 de Merck logró el éxito en fase avanzada en 2025, insinuando un paradigma biológico oral que probablemente rediseñará los algoritmos de tratamiento [2]Merck & Co., "MK-0616 de Merck Cumple el Criterio de Valoración Principal en el Programa de Fase 3 CORALreef," merck.com.

Mayor Disponibilidad de Estatinas Genéricas que Mejora la Asequibilidad

Las reducciones de precio del 60–80% para atorvastatina y simvastatina en Asia-Pacífico desbloquearon programas de prevención a gran escala, en particular el cribado nacional de dislipidemia de la India que ahora cubre 500 millones de adultos. Los próximos vencimientos de patentes —incluidos los genéricos de rosuvastatina— se espera que compriman aún más los costes hasta 2026, permitiendo implementaciones más amplias de salud pública. Sin embargo, los precios unitarios más bajos impulsan a los fabricantes a extraer valor a través de combinaciones de dosis fija diferenciadas, como ácido bempedoico/ezetimiba, que ofrecen una reducción lipídica superior a precios competitivos.

Terapéutica Digital y Plataformas de Gestión Remota de Lípidos

Las herramientas digitales autorizadas por la FDA que combinan recordatorios de medicación con análisis lipídicos en tiempo real han generado mejoras medibles en la adherencia y en los niveles de LDL-C. El asesoramiento de inyección basado en teléfonos inteligentes para los inhibidores de PCSK9 disminuye la ansiedad de administración, mientras que los algoritmos de IA identifican a los pacientes de alto riesgo con baja adherencia, permitiendo la intervención de enfermería antes de que se produzcan incumplimientos. Los modelos híbridos de telemedicina que combinan consultas virtuales con laboratorios en el punto de atención representan ahora el 70% de las citas de seguimiento en las principales clínicas de lípidos, lo que indica un cambio de comportamiento duradero.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Inminente vencimiento de patentes de las estatinas de marca restantes | –0.7% | Global, con mayor impacto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alto coste y obstáculos de autorización previa para biológicos inyectables | –0.9% | América del Norte, UE, mercados privados a nivel global | Medio plazo (2–4 años) |

| Estrictos requisitos de farmacovigilancia multirregional | –0.5% | Global, más pronunciado en la UE y América del Norte | Medio plazo (2–4 años) |

| Restricciones en la cadena de suministro de materias primas para LNP y oligonucleótidos | –0.3% | Global, afectando a las terapias basadas en ARN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inminente Vencimiento de Patentes de las Estatinas de Marca Restantes

Con rosuvastatina y pitavastatina a punto de perder la exclusividad, los originadores se enfrentan a una erosión de ingresos estimada en USD 2–3 mil millones para 2027. El precedente histórico muestra que los precios de las estatinas caen un 90% en los 18 meses siguientes a la entrada de genéricos, obligando a los innovadores a diversificarse hacia productos combinados o mecanismos completamente nuevos. Los competidores genéricos en los mercados emergentes se están preparando para lanzamientos agresivos, aprovechando las redes de distribución existentes para captar volumen rápidamente.

Alto Coste y Obstáculos de Autorización Previa para Biológicos Inyectables

La terapia anual con inhibidores de PCSK9 frecuentemente supera los USD 5.000, lo que genera resistencia por parte de los pagadores que se materializa en estrictos protocolos de autorización previa. La documentación de intolerancia a las estatinas o repetidos fracasos en el control del LDL-C se exige habitualmente, retrasando el acceso de los pacientes y reduciendo el entusiasmo de los médicos [3]Servicio Nacional de Salud de Inglaterra, "Posición de Comisionado sobre los Inhibidores de PCSK9 2024," england.nhs.uk . Si bien los contratos basados en resultados están ganando terreno, siguen siendo complejos de administrar y aún no son estándar en todos los pagadores. Las decisiones de cobertura divergentes perpetúan las inequidades, especialmente en sistemas con alta exposición al gasto de bolsillo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Estatinas Anclan el Mercado a Pesar del Impulso de los Biológicos

Las estatinas representaron el 67,94% de la cuota del mercado de medicamentos reductores de lípidos en 2025, gracias a su establecida seguridad, la dosificación oral una vez al día y la profunda penetración de los genéricos. La protección de ingresos proviene de los altos volúmenes de prescripción que compensan el estrechamiento de los márgenes, permitiendo que las estatinas sigan siendo la base de los regímenes de prevención cardiovascular. Los inhibidores de PCSK9, aunque representan una base de ingresos modesta, se proyecta que registren la CAGR más rápida del 4,28%, impulsada por sólidos datos de resultados que validan la reducción intensiva del LDL-C para la reducción del riesgo aterotrombótico. Los inhibidores de la absorción de colesterol, principalmente ezetimiba, crecen a través de co-formulaciones que mejoran la eficacia de las estatinas, mientras que el ácido bempedoico proporciona una alternativa oral no estatínica para los pacientes intolerantes a las estatinas, posicionándose como una opción estratégica de precio medio entre la mercantilización de los genéricos y las primas de los biológicos.

A medida que las estatinas de marca pierden exclusividad y las patentes de los biológicos enfrentan amenazas de biosimilares después de 2030, la diversificación de clases de fármacos se acelera. Varios inhibidores de ANGPTL3 y terapias dirigidas a la lipoproteína(a) apuntan a nichos de alta necesidad no satisfecha, y los candidatos orales de PCSK9 podrían combinar la conveniencia con una potencia a nivel biológico. Se espera que estas dinámicas mantengan el mercado de medicamentos reductores de lípidos competitivo mientras sostienen un sólido canal de innovación que compensa los inminentes vencimientos de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Dominio Oral Encuentra la Innovación en los Inyectables

La administración oral generó el 65,18% del tamaño del mercado de medicamentos reductores de lípidos en 2025, lo que refleja la familiaridad del paciente y la facilidad de la dosificación diaria. Las estatinas ampliamente consolidadas y los nuevos agentes orales como el ácido bempedoico hacen que este segmento sea rentable y escalable para los programas cardiovasculares nacionales. Sin embargo, las formulaciones inyectables están ganando terreno, con las terapias parenterales que se prevé crezcan a una CAGR del 4,45% hasta 2031. El inclisirán de administración semestral ha demostrado ventajas de adherencia, cambiando la percepción de que las inyecciones deben equivaler a visitas mensuales a la clínica.

Mejoras como los autoinyectores reducen el tiempo de formación y aumentan la confianza del usuario; las puntuaciones de satisfacción superan el 80% en encuestas recientes. Los inhibidores orales de PCSK9 en el horizonte podrían interrumpir ambas categorías al combinar el beneficio de conveniencia de los comprimidos con la potencia de los biológicos, lo que ilustra que la tecnología de administración seguirá siendo un campo de batalla crítico para las ganancias de cuota dentro del mercado de medicamentos reductores de lípidos.

Por Canal de Distribución: Las Farmacias Minoristas se Enfrentan a la Disrupción Digital

Los establecimientos minoristas mantuvieron el 49,22% de los ingresos de 2025 y siguen siendo indispensables para el despacho de estatinas en grandes volúmenes. La venta cruzada de servicios de gestión del riesgo cardiovascular (control de la presión arterial, asesoramiento para dejar de fumar) sustenta su relevancia. Sin embargo, se prevé que las farmacias en línea crezcan más rápido con una CAGR del 4,86%, lo que refleja la creciente preferencia de los consumidores por la entrega a domicilio, la transparencia de precios y las recargas por suscripción. La pandemia de COVID-19 aceleró el nivel de comodidad con el cumplimiento digital de la medicación, y los reguladores nacionales han clarificado desde entonces los estándares de verificación que refuerzan la seguridad del paciente.

Las farmacias hospitalarias y especializadas continúan dominando para los biológicos de cadena de frío con atención especializada, donde el asesoramiento in situ y la gestión de biológicos reducen las tasas de abandono. A medida que emergen los PCSK9 biosimilares, parte del volumen podría migrar hacia canales minoristas o de pedido por correo que puedan manejar productos refrigerados de manera más rentable, lo que sugiere límites de canales fluidos a lo largo del horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 45,21% de los ingresos en 2025 gracias a los sofisticados marcos de reembolso y la temprana adopción de biológicos. Los pagadores de los EE. UU. adoptan cada vez más modelos de ahorro compartido que financian los inhibidores de PCSK9 una vez que los pacientes demuestran objetivos inferiores a 70 mg/dL, mientras que el rediseño de Medicare Parte D bajo la Ley de Reducción de la Inflación remodela las trayectorias del gasto de bolsillo. Canadá pionera en una vía de financiación dedicada al inclisirán que evita impactos presupuestarios incrementales durante el primer ciclo contractual, mientras que la expansión del seguro privado de México impulsa los volúmenes de estatinas de marca más rápido que el crecimiento del PIB.

Europa sigue siendo una región sensible a los precios pero orientada a la innovación. Las aprobaciones centralizadas de la Agencia Europea de Medicamentos (AEM) coexisten con evaluaciones específicas de cada país, generando un mosaico de plazos de acceso. El estudio HEYMANS de Alemania confirmó la efectividad real de los PCSK9, reforzando el reembolso en los planes de seguro estatutario. El Servicio Nacional de Salud del Reino Unido utiliza acuerdos basados en resultados para reducir el riesgo presupuestario al tiempo que garantiza que los pacientes de alto riesgo reciban biológicos con prontitud. Asia-Pacífico registra la CAGR más rápida del 5,07% hasta 2031. El plan China Saludable 2030 de China financia el cribado masivo de colesterol y los contratos de compra de estatinas, ampliando la población tratada. El envejecimiento demográfico de Japón sostiene una demanda constante tanto de genéricos como de biológicos de alta gama; los ensayos locales confirman una reducción superior del LDL-C con los nuevos inhibidores de CETP. La India, respaldada por una sólida capacidad de fabricación de ingredientes farmacéuticos activos (API), reduce los costes de adquisición de estatinas y exporta formulaciones de bajo precio a los mercados de la ASEAN. Australia integra los inhibidores de PCSK9 en el Régimen de Beneficios Farmacéuticos para pacientes con síndrome coronario agudo, lo que ilustra el impulso hacia un reembolso más amplio de biológicos en la región.

Panorama Competitivo

El mercado de medicamentos reductores de lípidos muestra una consolidación moderada. Los principales fabricantes aprovechan las franquicias biológicas de primer movimiento mientras que una larga cola de proveedores de genéricos compite en eficiencia de costes. Amgen, Sanofi y Regeneron protegen Repatha y Praluent a través de innovaciones en dispositivos y generación de evidencia del mundo real. Mientras tanto, Esperion Therapeutics captura el nicho de los intolerantes a las estatinas mediante el ácido bempedoico, ampliando las opciones para los pagadores por debajo de los precios de los biológicos.

Las adquisiciones estratégicas se intensifican, ejemplificadas por la compra de Verve Therapeutics por parte de Eli Lilly por USD 1,3 mil millones para asegurar una plataforma de edición génica para los objetivos de PCSK9 y ANGPTL3. Las alianzas entre empresas farmacéuticas y empresas de salud digital sustentan los ecosistemas de adherencia a la medicación, considerados cada vez más como diferenciadores competitivos en lugar de servicios auxiliares. El desarrollo de biosimilares para evolocumab gana impulso a medida que las principales patentes vencen a partir de 2030, posicionando a los grandes actores de genéricos para desafiar los precios de los titulares y comprimir los márgenes biológicos.

La competencia futura dependerá de la innovación en la administración y la alineación con la medicina de precisión. Los inhibidores orales de PCSK9, si se aprueban, podrían rediseñar las jerarquías del mercado al socavar las primas de precio de los inyectables mientras igualan la eficacia. Las empresas que aprovechen la elaboración de perfiles lipidómicos basada en IA para afinar la selección de la terapia están preparadas para fortalecer la fidelización de clientes y defender la cuota en el mercado de medicamentos reductores de lípidos en evolución.

Líderes de la Industria Global de Medicamentos para Hiperlipidemia

Merck & Co., Inc

Sanofi

Amgen

AstraZeneca

Viatris Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Merck reportó resultados positivos de la Fase 3 CORALreef para el inhibidor oral de PCSK9 MK-0616, mostrando una reducción significativa del LDL-C con dosificación una vez al día.

- Mayo de 2024: El Colegio de Medicina Baylor publicó datos de ensayo sobre plozasirán, una terapia dirigida a ApoC3 para la hiperlipidemia, demostrando modulación de triglicéridos y colesterol.

- Marzo de 2024: La FDA aprobó Praluent (alirocumab) para la hipercolesterolemia familiar pediátrica, ampliando las opciones de intervención temprana.

- Noviembre de 2023: Lupin Limited obtuvo la autorización de la FDA para comercializar comprimidos genéricos de pitavastatina (1 mg, 2 mg, 4 mg) en los Estados Unidos.

Alcance del Informe del Mercado Global de Medicamentos para Hiperlipidemia

Según el alcance de este informe, la hiperlipidemia es una afección causada por niveles anormalmente altos de lípidos en la sangre y es el tipo más común de dislipidemia. Este trastorno puede ocurrir debido a factores genéticos (hiperlipidemia primaria), así como a otros factores como un estilo de vida poco saludable y una dieta deficiente (hiperlipidemia secundaria). Las estatinas son la primera línea de tratamiento para la hiperlipidemia secundaria. El mercado de hiperlipidemia está segmentado por clase de fármaco (estatinas, inhibidores de la absorción de colesterol, secuestrantes de ácidos biliares, inhibidores de PCSK9, otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece el valor en millones de USD para los segmentos anteriores.

| Estatinas |

| Inhibidores de PCSK9 |

| Inhibidores de la Absorción de Colesterol |

| Ácido Bempedoico |

| Otros |

| Oral |

| Parenteral |

| Otros |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| Farmacias Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Estatinas | |

| Inhibidores de PCSK9 | ||

| Inhibidores de la Absorción de Colesterol | ||

| Ácido Bempedoico | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias en Línea | ||

| Farmacias Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Medicamentos para Hiperlipidemia?

El mercado de Medicamentos para Hiperlipidemia fue valorado en USD 24,52 mil millones en 2026 y se proyecta que alcance USD 28,81 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado Global de Medicamentos para Hiperlipidemia?

Merck & Co., Inc, Sanofi, Amgen, AstraZeneca y Viatris Inc. son las principales empresas que operan en el Mercado Global de Medicamentos para Hiperlipidemia.

¿Qué clase de fármaco tiene la mayor cuota en el mercado de medicamentos reductores de lípidos?

Las estatinas mantuvieron una cuota de mercado del 67,94% en 2025, permaneciendo como la terapia de primera línea dominante.

¿Qué región tiene la mayor cuota en el Mercado Global de Medicamentos para Hiperlipidemia?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado Global de Medicamentos para Hiperlipidemia.

Última actualización de la página el: