Tamaño y Participación del Mercado de Medicamentos para la Hiperfosfatemia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

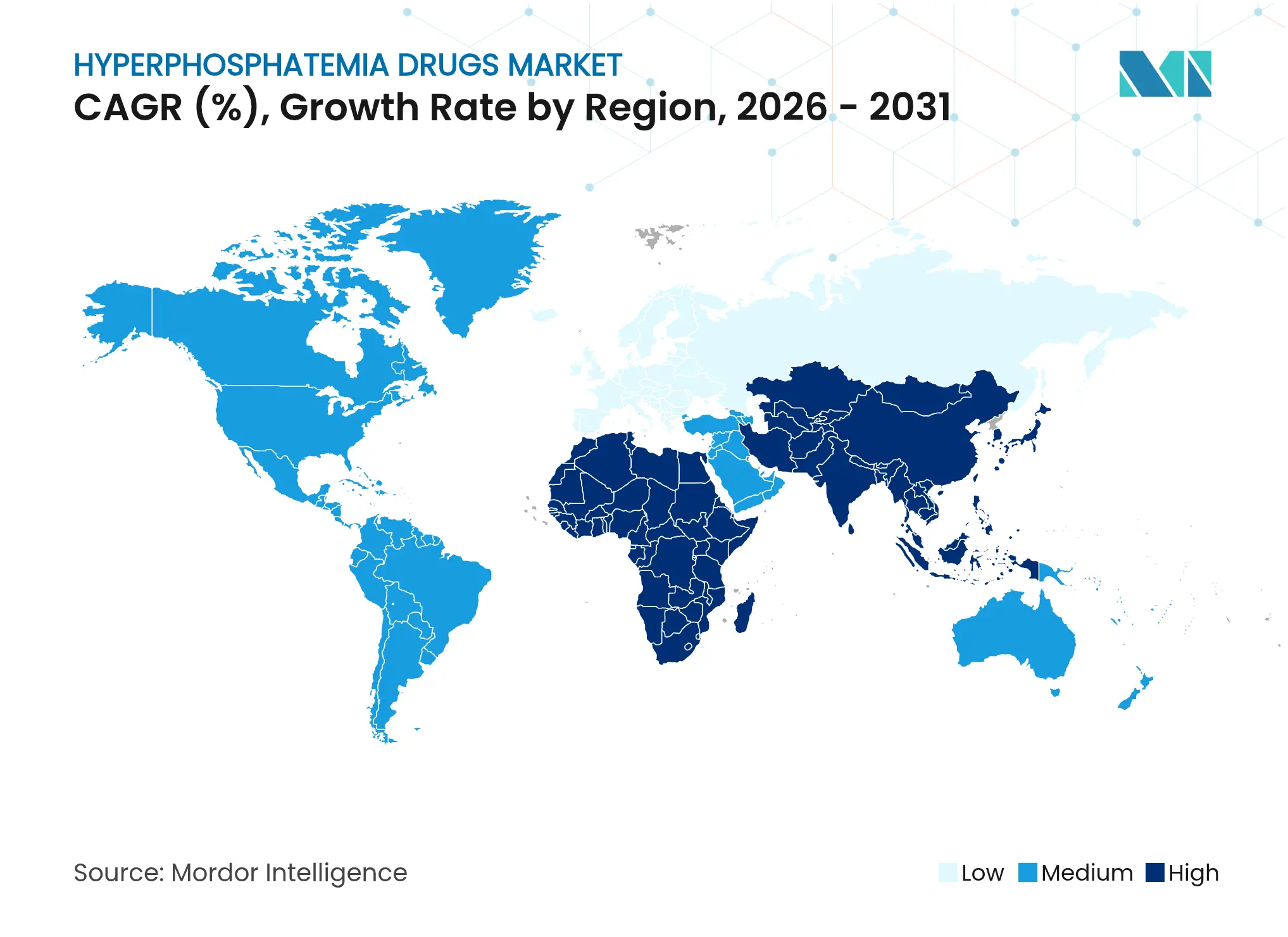

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

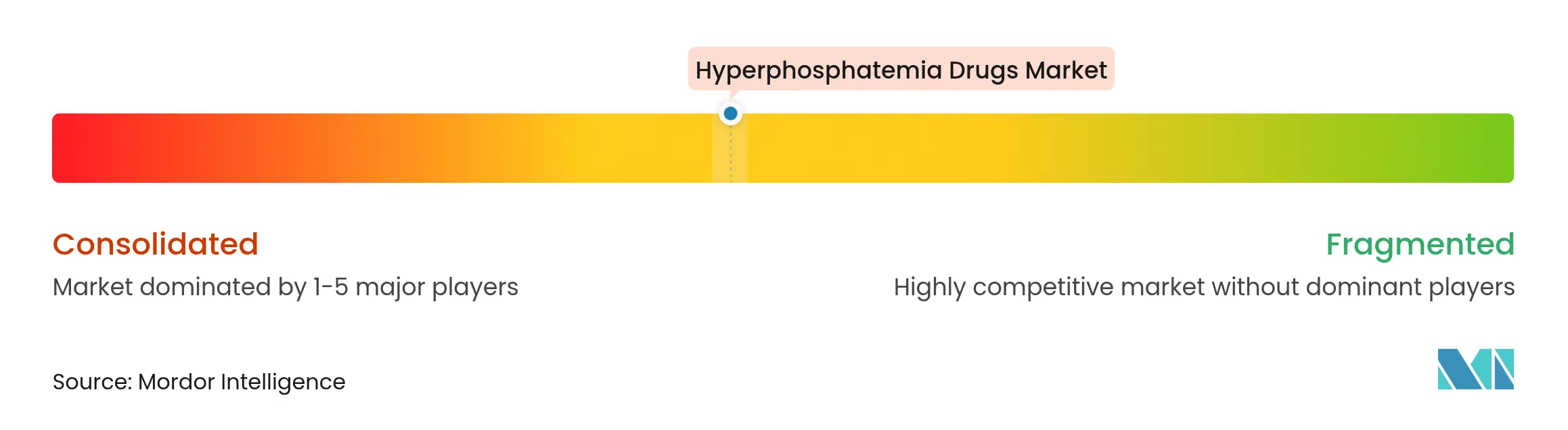

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Hiperfosfatemia por Mordor Intelligence

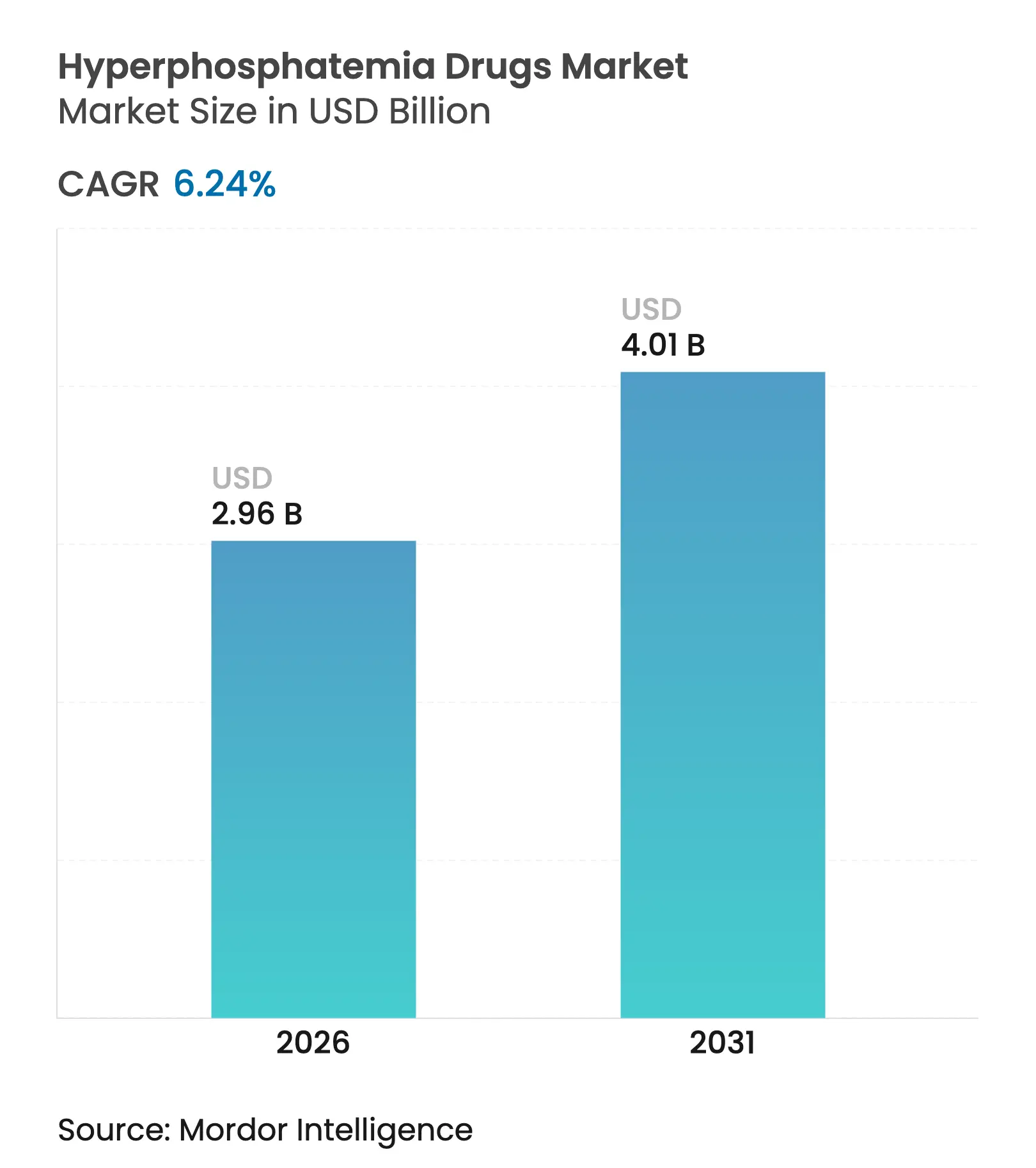

El tamaño del mercado de medicamentos para la hiperfosfatemia en 2026 se estima en USD 2,96 mil millones, creciendo desde el valor de 2025 de USD 2,79 mil millones, con proyecciones para 2031 que muestran USD 4,01 mil millones, creciendo a una CAGR del 6,24% durante 2026-2031. Los protocolos de tratamiento se encuentran en una encrucijada, ya que los inhibidores del intercambiador sodio-hidrógeno 3 (NHE3) van más allá del uso de nicho para desafiar a los quelantes tradicionales a base de calcio que han dominado la atención durante décadas. El crecimiento proviene principalmente de una creciente población con enfermedad renal en etapa terminal, cambios favorables en las políticas y la tracción comercial de nuevos bloqueadores de absorción que reducen la carga de pastillas para los aproximadamente 550.000 pacientes en diálisis en Estados Unidos que tienen dificultades para mantenerse por debajo del umbral de fósforo de 5,5 mg/dL.[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para la Enfermedad Renal en Etapa Terminal (ESRD) del Año Calendario 2025," cms.gov

Conclusiones Clave del Informe

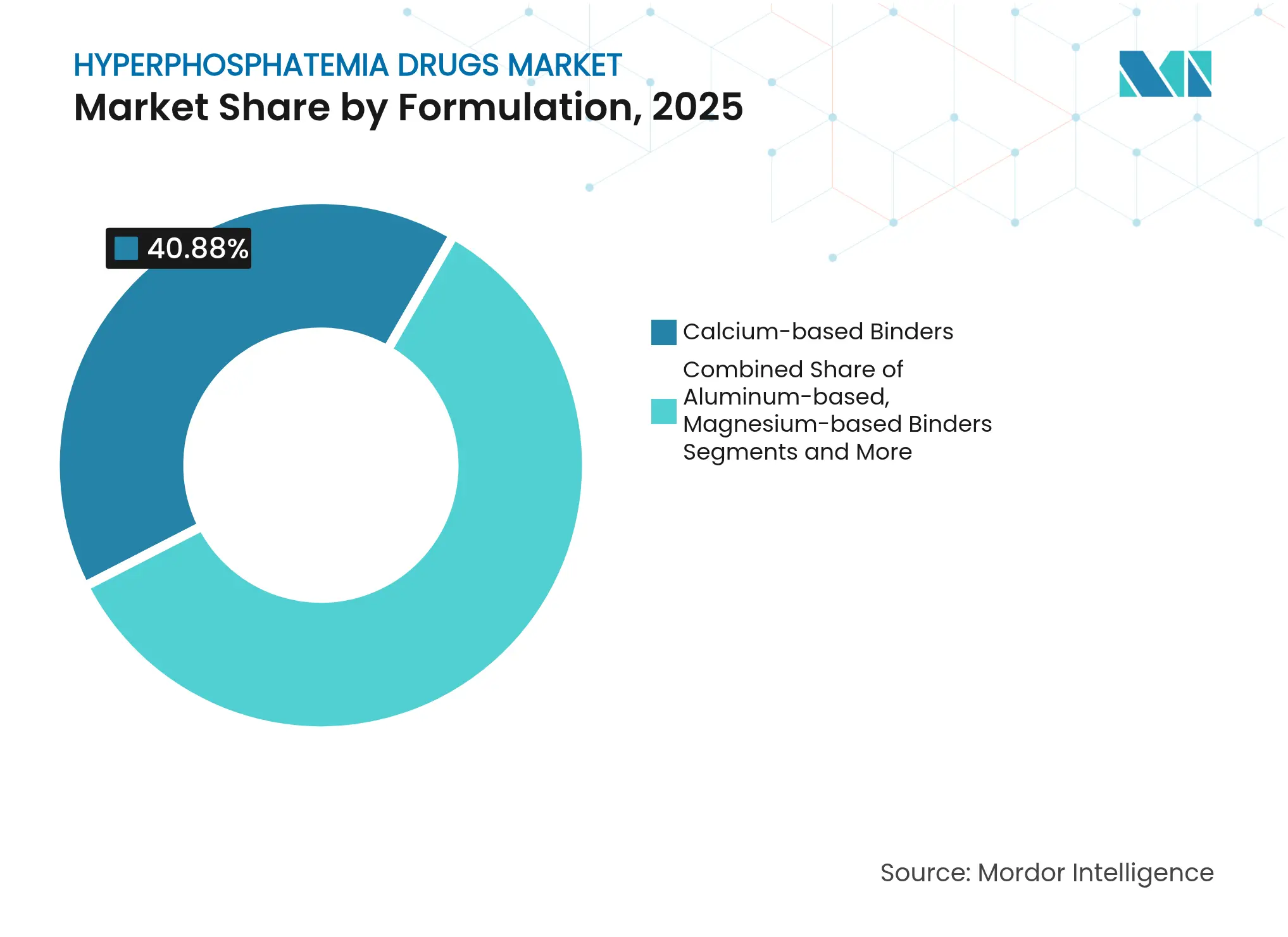

- Por formulación, los quelantes a base de calcio lideraron con el 40,88% de la participación del mercado de medicamentos para la hiperfosfatemia en 2025, mientras que se prevé que los inhibidores de NHE3 crezcan a una CAGR del 8,66% hasta 2031.

- Por forma farmacéutica, los comprimidos representaron el 50,74% del tamaño del mercado de medicamentos para la hiperfosfatemia en 2025, mientras que los comprimidos masticables están en camino de alcanzar una CAGR del 9,40% hasta 2031.

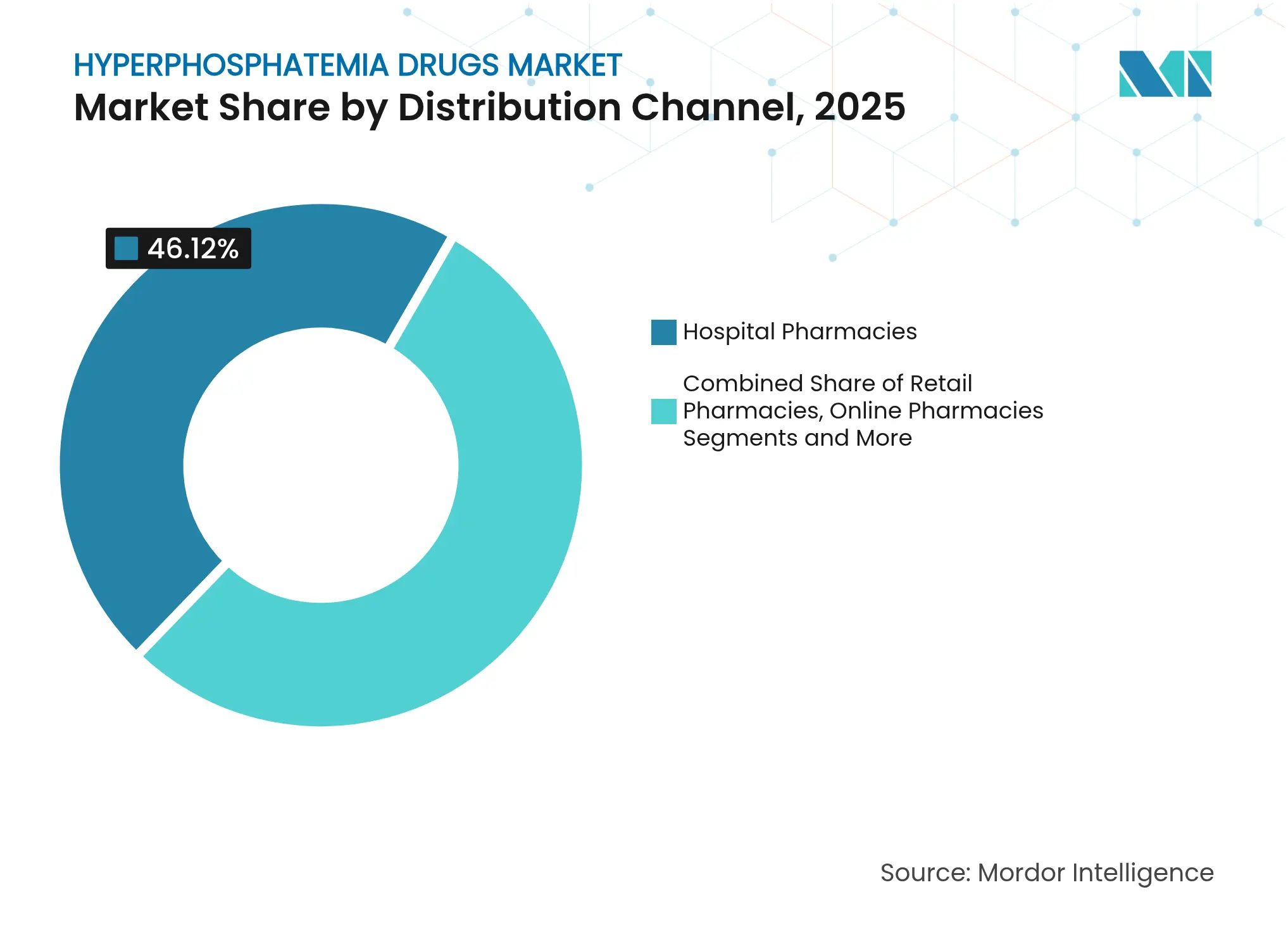

- Por canal de distribución, las farmacias hospitalarias captaron el 46,12% de la cuota de ingresos en 2025; las farmacias en línea registran la CAGR proyectada más alta del 9,97% hasta 2031.

- Por población de pacientes, la ERC en diálisis representó el 67,89% del tamaño del mercado de medicamentos para la hiperfosfatemia en 2025, mientras que la ERC no en diálisis se expande a una CAGR del 9,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Hiperfosfatemia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Prevalencia de la Enfermedad Renal en Etapa Terminal | +1.8% | Global, con mayor impacto en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Aprobaciones Regulatorias de Quelantes a Base de Hierro de Nueva Generación | +1.2% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Reembolso Favorable bajo el Paquete de ESRD | +1.0% | América del Norte, con extensión a mercados desarrollados | Corto plazo (≤ 2 años) |

| Lanzamiento del Inhibidor de NHE3 que Reduce la Carga de Pastillas | +0.9% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Beneficio Dual de Anemia del Citrato Férrico | +0.7% | Global, particularmente en mercados con alta prevalencia de anemia | Mediano plazo (2-4 años) |

| Envases de Adherencia Habilitados por IA | +0.6% | Mercados desarrollados inicialmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de la Enfermedad Renal en Etapa Terminal

Los casos de enfermedad renal en etapa terminal continúan aumentando, impulsando la demanda de terapias avanzadas de control del fosfato. Se proyecta que la mortalidad global por enfermedad renal crónica alcance 1.812.850 muertes para 2030, lo que subraya la urgencia de una mejor gestión del metabolismo mineral. La supervivencia cae drásticamente cuando el fósforo sérico permanece sin control; la supervivencia a cinco años cae al 18% entre los pacientes en hemodiálisis con trastornos minerales persistentes. China enfrenta una presión adicional, donde la enfermedad renal crónica afecta al 13,4% de la población y genera costos de tratamiento de USD 23.358 por paciente con terapia de reemplazo renal anualmente.

Aprobaciones Regulatorias de Quelantes a Base de Hierro de Nueva Generación

Los quelantes a base de hierro, como el citrato férrico y el oxihidróxido de sacarosa férrica, están ganando terreno porque reducen simultáneamente el fósforo y corrigen la deficiencia de hierro. El metaanálisis de 1.281 pacientes muestra la superioridad del citrato férrico sobre los agentes más antiguos.[2]Xueying Ding et al., "Citrato férrico para el tratamiento de la hiperfosfatemia y la anemia por deficiencia de hierro en pacientes con ERC-NDD," Frontiers in Pharmacology, frontiersin.orgLos reguladores favorecen estas formulaciones de doble acción, lo que explica la ampliación de la ficha técnica pediátrica del oxihidróxido de sacarosa férrica en julio de 2024.

Reembolso Favorable bajo el Paquete de ESRD

La norma de Medicare de enero de 2025 incorpora los quelantes de fosfato al Sistema de Pago Prospectivo para la ESRD, añadiendo un ajuste transitorio de medicamentos de USD 36,41 y eliminando los obstáculos de la Parte D. Los centros ahora pueden prescribir la opción más clínicamente efectiva en lugar del quelante genérico más barato.

Lanzamiento del Inhibidor de NHE3 que Reduce la Carga de Pastillas

La aprobación en Estados Unidos en octubre de 2023 del tenapanor creó el primer inhibidor de NHE3 en su clase, reduciendo el promedio de comprimidos diarios de seis a tres sin sacrificar la eficacia. El tenapanor generó USD 161 millones en ventas en 2024, validando el apetito comercial por nuevos mecanismos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos Secundarios Gastrointestinales que Impulsan la No Adherencia | -1.1% | Global, con mayor impacto en mercados con opciones de tratamiento limitadas | Mediano plazo (2-4 años) |

| Alto Costo de la Terapia frente a las Sales de Calcio | -0.8% | Mercados emergentes y sistemas de salud sensibles al costo | Corto plazo (≤ 2 años) |

| Transición a Membranas de Diálisis de Alto Flujo | -0.6% | Mercados desarrollados con infraestructura de diálisis avanzada | Largo plazo (≥ 4 años) |

| Límites de Pago de Medicare para Agentes Novedosos | -0.5% | América del Norte, con posible extensión a otros mercados regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Secundarios Gastrointestinales que Impulsan la No Adherencia

La diarrea con tenapanor alcanza el 53%, causando una interrupción del 30,9% a pesar de las mejoras en la eficacia.[3]Masahiro Okamura et al., "Eficacia del clorhidrato de tenapanor para la hiperfosfatemia en pacientes en hemodiálisis," Renal Replacement Therapy, biomedcentral.comLos quelantes de calcio causan estreñimiento y los quelantes de hierro irritan el intestino, lo que pone la tolerancia en conflicto con el control. Las intervenciones como el uso temprano de loperamida ayudan, pero no eliminan el problema.

Alto Costo de la Terapia frente a las Sales de Calcio

Los quelantes avanzados cuestan mucho más que las sales de calcio genéricas. Los centros de diálisis en sistemas con recursos limitados a menudo recurren al calcio más barato a pesar de los riesgos cardiovasculares a largo plazo, especialmente en economías emergentes donde el reembolso sigue siendo fragmentado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación: Los Inhibidores de NHE3 Disrumpen los Paradigmas Tradicionales de Quelación

Los quelantes a base de calcio aún mantienen el 40,88% de la participación del mercado de medicamentos para la hiperfosfatemia en 2025, pero su dominio se erosiona a medida que crecen las preocupaciones de seguridad sobre la calcificación vascular. Los inhibidores de NHE3 registran la CAGR más rápida del 8,66%, anclada por el año de lanzamiento del tenapanor con USD 161 millones, lo que señala un profundo cambio de preferencia. Los quelantes a base de hierro se benefician de las ventajas combinadas sobre el fosfato y la anemia, mientras que las opciones a base de lantano y polímeros llenan vacíos específicos de los pacientes. Los agentes de magnesio y aluminio retroceden debido a los temores de toxicidad, y los productos en desarrollo como el carbonato de oxilantano apuntan a reducir aún más el volumen de pastillas.

Las alianzas emergentes, en particular el acuerdo de licencia de NaP2b de USD 198 millones de Ardelyx con Sanofi, subrayan la agrupación estratégica en torno a las técnicas de bloqueo de absorción. Las formulaciones que abordan múltiples comorbilidades de la ERC ahora gozan de un estatus preferido dentro de los protocolos hospitalarios y las evaluaciones de los pagadores, impulsando el mercado de medicamentos para la hiperfosfatemia hacia la diversidad de mecanismos.

Por Forma Farmacéutica: La Innovación en Masticables Impulsa las Soluciones de Adherencia

Los comprimidos dominan con el 50,74% del mercado de medicamentos para la hiperfosfatemia en 2025, aunque las opciones masticables se expanden a una CAGR del 9,40% a medida que los fabricantes priorizan la comodidad del paciente. Los estudios revelan que el 79% de los participantes prefieren el comprimido de carbonato de oxilantano más pequeño en comparación con los quelantes anteriores, lo que confirma que el tamaño y la textura de la pastilla influyen en el cumplimiento diario.

Las formas en polvo y suspensión conservan su utilidad para casos de disfagia o pediátricos, mientras que las alternativas en cápsulas y jarabes sirven a cohortes de nicho. Las formulaciones de jarabe pediátrico de tenapanor con designación de medicamento huérfano amplían el alcance terapéutico, alineándose con las tendencias más amplias hacia la dosificación específica por edad. Los formatos orientados a la adherencia desempeñan, por tanto, un papel central en el sostenimiento del crecimiento del mercado de medicamentos para la hiperfosfatemia.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias aseguraron el 46,12% de los ingresos de 2025, lo que refleja su papel de guardián durante el inicio de la diálisis, pero las farmacias en línea están en una trayectoria de CAGR del 9,97%. La reforma del reembolso de Medicare canaliza los agentes novedosos a través de sistemas integrados de prescripción electrónica, acelerando las tasas de dispensación virtual. Los establecimientos minoristas siguen siendo relevantes por su conveniencia, y la dispensación en centros de diálisis conserva su importancia donde se necesita la titulación de dosis el mismo día.

Las plataformas habilitadas por IA añaden recordatorios de dosificación personalizados, impulsando la persistencia en la prescripción. A medida que los ecosistemas digitales maduran, la logística omnicanal se vuelve integral para capturar bolsas de demanda regional, reforzando el posicionamiento competitivo en todo el mercado de medicamentos para la hiperfosfatemia.

Por Población de Pacientes: La Expansión en No Diálisis Señala la Ampliación del Mercado

Los pacientes con ERC en diálisis representaron el 67,89% del tamaño del mercado de medicamentos para la hiperfosfatemia en 2025. Sin embargo, la ERC no en diálisis registra una sólida CAGR del 9,46% a medida que los médicos utilizan quelantes más temprano en la progresión de la enfermedad para mitigar el daño cardiovascular. La prevalencia de la hiperfosfatemia aumenta del 2,6% en la etapa 3a de la ERC al 27,1% en la etapa 5, lo que valida la intervención más temprana.

La osteomalacia inducida por tumores sigue siendo pequeña pero clínicamente significativa, sosteniendo la investigación en moduladores de fosfato dirigidos. Una segmentación más amplia de los pacientes enfatiza la prevención, asegurando un crecimiento de volumen a largo plazo para el mercado de medicamentos para la hiperfosfatemia.

Análisis Geográfico

América del Norte posee el 37,02% de las ventas de 2025 gracias al reembolso avanzado y a 550.000 pacientes en diálisis que requieren control diario del fósforo. El complemento de USD 36,41 de Medicare neutraliza las barreras de costo anteriores, permitiendo la adopción de agentes premium como el tenapanor, cuyas ventas en el primer año alcanzaron USD 161 millones. Asia Pacífico ofrece la CAGR más rápida del 8,44%, impulsada por la prevalencia de ERC del 13,4% en China y los costos anuales por paciente de USD 23.358, junto con los resultados de diálisis líderes en el mundo de Japón y la reciente aprobación de PHOZEVEL (tenapanor). La hoja de ruta de atención renal de India hace hincapié en la detección temprana y la integración tecnológica, ampliando el acceso terapéutico. Europa se beneficia de directrices armonizadas y vías de reembolso maduras. Alemania, el Reino Unido, Francia, Italia y España anclan la demanda mientras Europa del Este se abre gradualmente. América del Sur, especialmente Brasil, registra una adopción constante en medio de restricciones de financiamiento, y los mercados de Oriente Medio y África crecen en torno a la modernización del CCG y los programas de diálisis de Sudáfrica. Las estrategias de acceso localizadas sustentan, por tanto, la expansión global del mercado de medicamentos para la hiperfosfatemia.

Panorama Competitivo

La competencia está moderadamente fragmentada. Las marcas consolidadas de Vifor, Sanofi y Fresenius defienden su participación a través de amplias carteras de quelantes, aunque los disruptores como Ardelyx redefinen la terapia con bloqueadores de absorción. Los movimientos estratégicos incluyen el acuerdo de USD 198 millones de Ardelyx con Sanofi y el enfoque de CSL en activos de calcificación vascular tras la adquisición de Vifor, lo que indica una consolidación en torno a tecnologías de próxima generación.

Las herramientas de adherencia habilitadas por IA y las plataformas digitales emergen como diferenciadores más que simples atributos de producto. El carbonato de oxilantano continúa su desarrollo tras una carta de respuesta completa de la FDA, lo que sugiere una mayor rotación en el desarrollo de productos. Las designaciones pediátricas, las terapias combinadas y los contratos basados en valor proporcionan nuevas oportunidades de espacio en blanco, manteniendo el mercado de medicamentos para la hiperfosfatemia dinámico e impulsado por la innovación.

Líderes de la Industria de Medicamentos para la Hiperfosfatemia

Sanofi S.A.

Fresenius Kabi

Vifor Pharma Group

Takeda Pharmaceutical Co. Ltd.

Ardelyx Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Alebund Pharmaceuticals cerró su base de datos de fase 3 para AP301, un quelante oral a base de hierro que cumplió los criterios de valoración primarios en pacientes en diálisis.

- Febrero de 2025: La Administración Nacional de Productos Médicos de China aprobó el tenapanor para pacientes en diálisis que no responden a los quelantes tradicionales.

- Julio de 2024: La FDA amplió la ficha técnica de Velphoro para incluir a pacientes pediátricos de 9 años o más con ERC en diálisis.

Alcance del Informe Global del Mercado de Medicamentos para la Hiperfosfatemia

Según el alcance del informe, la hiperfosfatemia se refiere a un nivel elevado de fosfato en la sangre. Los niveles superiores a los normales pueden resultar de un mayor consumo de fosfato y una menor excreción del mismo.

El mercado de medicamentos para la hiperfosfatemia está segmentado por formulación, tipo, canal de distribución y geografía. Por formulación, el mercado está segmentado en quelantes de fosfato a base de calcio, quelantes de fosfato a base de aluminio, quelantes de fosfato a base de magnesio, quelantes de fosfato a base de hierro y otros quelantes de fosfato. Por tipo, el mercado está segmentado en comprimidos, jarabes y cápsulas. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias y farmacias minoristas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para los segmentos anteriores.

| Quelantes a Base de Calcio |

| Quelantes a Base de Aluminio |

| Quelantes a Base de Magnesio |

| A Base de Polímeros |

| Quelantes a Base de Lantano |

| Quelantes a Base de Hierro |

| Inhibidores de NHE3 |

| Otros |

| Comprimidos |

| Comprimidos Masticables |

| Polvos / Suspensiones |

| Cápsulas |

| Jarabes |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Dispensación en Centros de Diálisis |

| ERC en Diálisis |

| ERC no en Diálisis |

| Osteomalacia Inducida por Tumores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Formulación | Quelantes a Base de Calcio | |

| Quelantes a Base de Aluminio | ||

| Quelantes a Base de Magnesio | ||

| A Base de Polímeros | ||

| Quelantes a Base de Lantano | ||

| Quelantes a Base de Hierro | ||

| Inhibidores de NHE3 | ||

| Otros | ||

| Por Forma Farmacéutica | Comprimidos | |

| Comprimidos Masticables | ||

| Polvos / Suspensiones | ||

| Cápsulas | ||

| Jarabes | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Dispensación en Centros de Diálisis | ||

| Por Población de Pacientes | ERC en Diálisis | |

| ERC no en Diálisis | ||

| Osteomalacia Inducida por Tumores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos para la hiperfosfatemia?

El mercado de medicamentos para la hiperfosfatemia se sitúa en USD 2,96 mil millones en 2026 y se prevé que alcance USD 4,01 mil millones en 2031.

¿Qué categoría de formulación está creciendo más rápido?

Los inhibidores de NHE3 se expanden a una CAGR del 8,66% hasta 2031, la más alta entre todas las formulaciones.

¿Cómo afectará el cambio de política de Medicare de 2025 al crecimiento del mercado?

Al incluir los quelantes de fosfato en el paquete de ESRD con un pago adicional de USD 36,41, Medicare elimina los obstáculos de reembolso anteriores y se espera que acelere la adopción de terapias más nuevas y de mayor valor.

¿Por qué están ganando popularidad los comprimidos masticables?

Los masticables reducen las dificultades para tragar y la fatiga por pastillas, impulsando una CAGR del 9,40% y mejorando la adherencia del paciente en comparación con los comprimidos estándar.

¿Qué región muestra el mayor potencial de crecimiento?

Asia Pacífico registra la CAGR más rápida del 8,44%, respaldada por la alta prevalencia de ERC en China, los resultados favorables de Japón y la expansión de la infraestructura de nefrología en India.

Última actualización de la página el: