Tamaño y Participación del Mercado de Hidroponía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

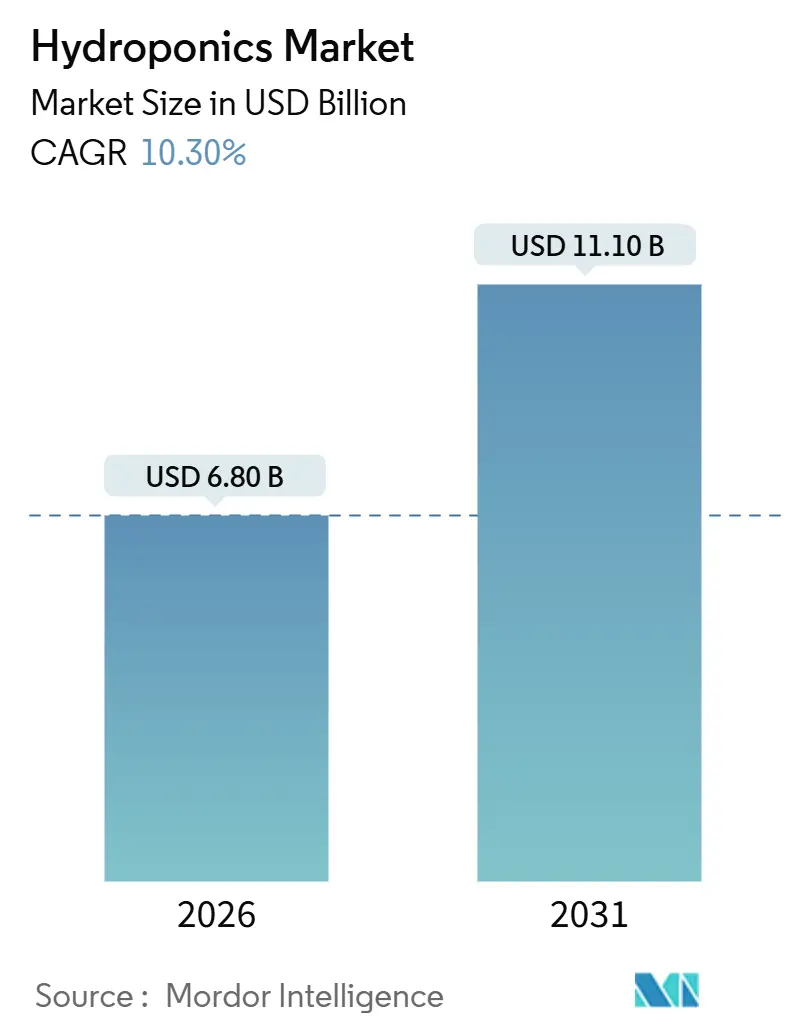

| Tamaño del Mercado (2026) | 6.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidroponía por Mordor Intelligence

El tamaño del mercado de hidroponía se estima en USD 6.800 millones en 2026 y se proyecta que alcance USD 11.100 millones en 2031, respaldado por una CAGR del 10,30% durante el período de pronóstico. La presión estructural sobre la disponibilidad de tierras, la volatilidad climática y el aumento de los costos del agua sustentan la demanda a medida que los productores pasan del cultivo en suelo a los sistemas de circuito cerrado. Si bien la hidroponía en invernadero domina la creación de valor, el segmento de granjas verticales interiores se está acelerando en respuesta a una agenda de seguridad alimentaria urbana que prioriza el suministro durante todo el año y radios de entrega cortos. Las subvenciones gubernamentales para investigación, en particular el programa del Departamento de Agricultura de los Estados Unidos (USDA), que asigna USD 10 millones anuales a estudios de entornos controlados, posicionan las tecnologías hidropónicas como un instrumento principal de seguridad alimentaria en lugar de un nicho experimental[1]Fuente: Instituto Nacional de Alimentación y Agricultura del Departamento de Agricultura de los Estados Unidos, "7 USC 5925g – Iniciativa de Investigación de Cultivos Especiales," NIFA.usda.gov. Los minoristas prefieren productos libres de pesticidas que cumplan con estrictos estándares de trazabilidad, lo que impulsa la adopción de verduras de hoja, mientras que los compradores del sector biofarmacéutico llevan las hierbas hacia una trayectoria de mayor margen. La fragmentación competitiva persiste porque los especialistas en automatización e innovadores en iluminación aún pueden ingresar en diferentes puntos de la cadena de valor, incluso cuando los operadores más grandes amplían su presencia para asegurar poder de compra. La monetización de créditos de carbono para productos de bajas emisiones añade una fuente de ingresos paralela para los productores que invierten en energía renovable, creando un impulso adicional detrás de la tecnología.

Conclusiones Clave del Informe

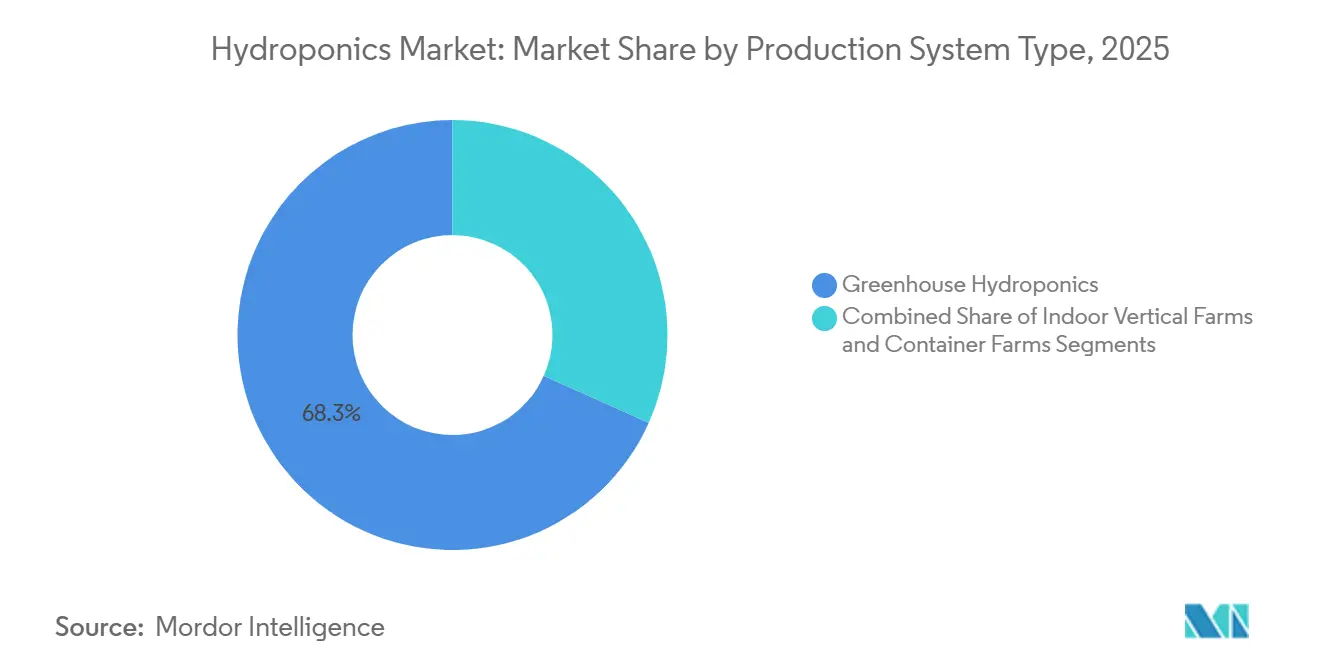

- Por tipo de sistema de producción, la hidroponía en invernadero lideró con el 68,3% del tamaño del mercado de hidroponía en 2025, mientras que se prevé que las granjas verticales interiores se expandan a una CAGR del 13,4% hasta 2031.

- Por tipo de cultivo, las verduras de hoja capturaron el 47,2% del valor en 2025, y se proyecta que las hierbas y microvegetales avancen a una CAGR del 12,6% hasta 2031.

- Por escala de producción, las grandes operaciones comerciales mantuvieron el 55,8% de la participación del mercado de hidroponía en 2025, mientras que se proyecta que los sistemas pequeños crezcan a una CAGR del 13,3% entre 2026 y 2031.

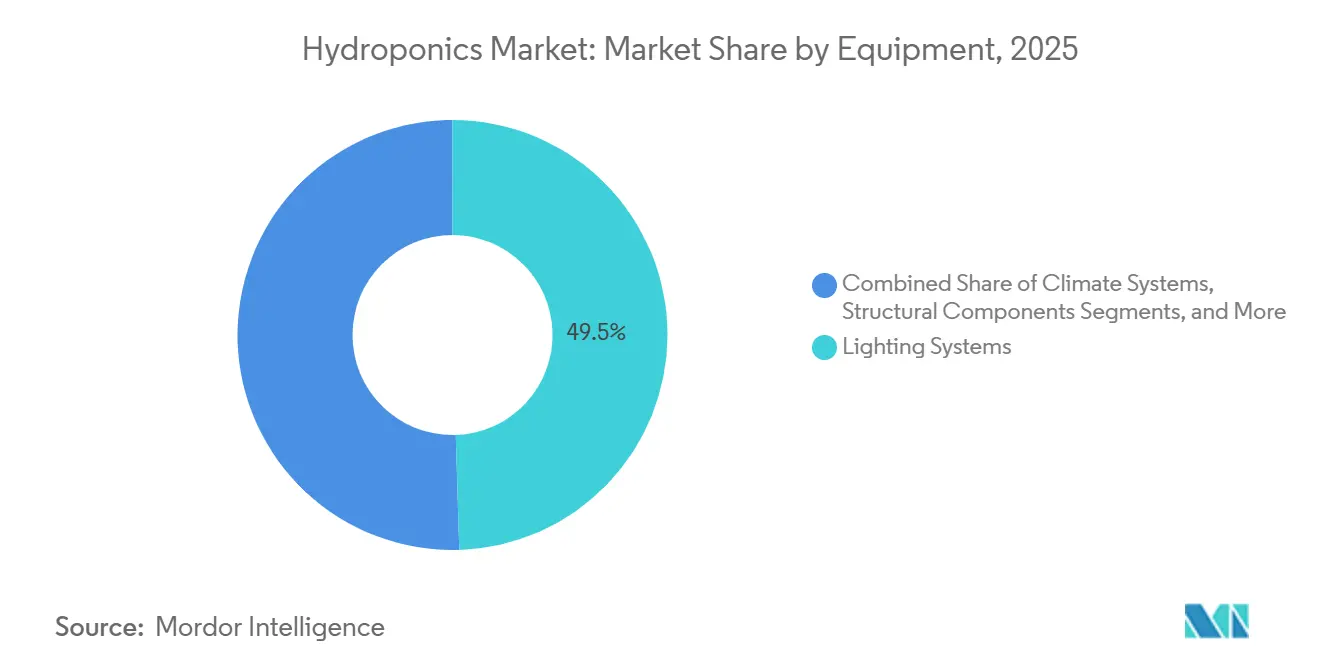

- Por equipamiento, los sistemas de iluminación representaron el 49,5% del mercado de hidroponía en 2025, con los sistemas climáticos proyectados para registrar una CAGR del 12,8% hasta 2031.

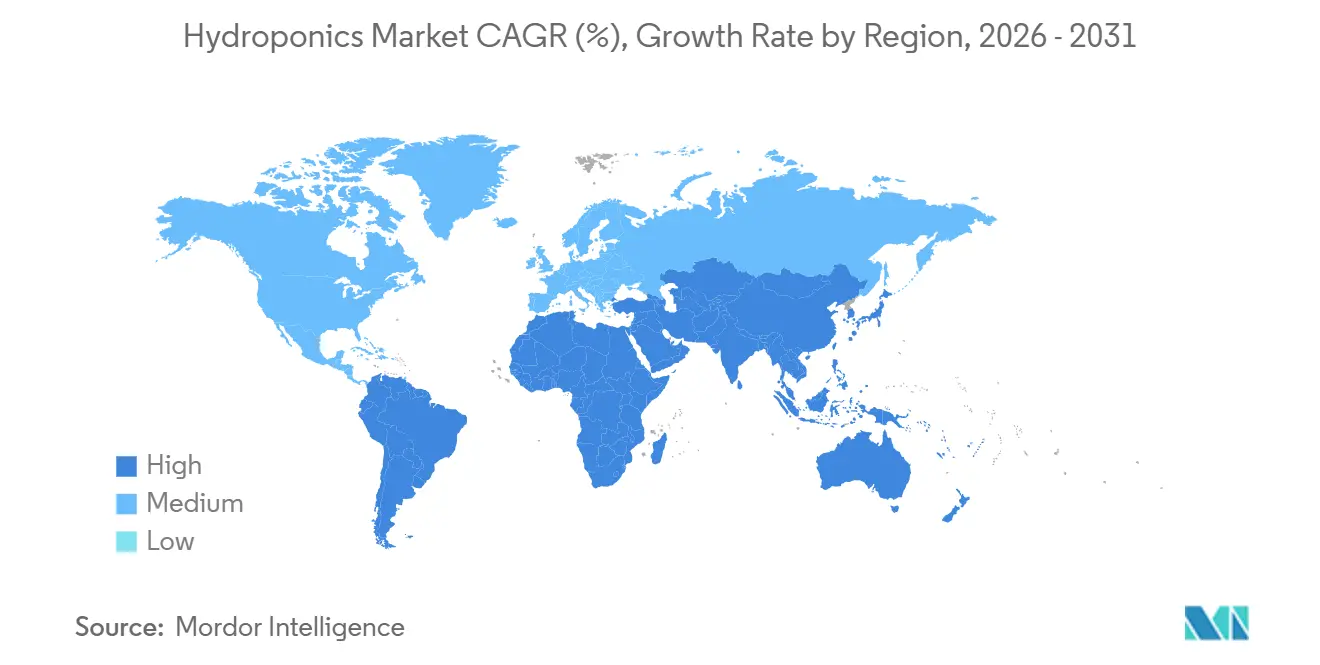

- Por geografía, Europa representó el 34,3% de los ingresos del mercado de hidroponía en 2025, mientras que la región de Asia-Pacífico está posicionada para la expansión regional más rápida con una CAGR del 12,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hidroponía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas de seguridad alimentaria en entornos controlados | +2.1% | Asia-Pacífico, Oriente Medio y América del Norte | Mediano plazo (2-4 años) |

| Disminución de la tierra arable per cápita | +1.8% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Ventajas de producción durante todo el año | +1.6% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Acumulación de ingresos por créditos de carbono | +0.9% | Europa, América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Demanda de ingredientes de grado farmacéutico | +0.7% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de reutilización de aguas residuales urbanas | +0.6% | Centros urbanos de Europa, Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Seguridad Alimentaria en Entornos Controlados

Los programas nacionales posicionan ahora la hidroponía dentro de las estrategias de infraestructura crítica que mitigan los impactos climáticos. El Departamento de Agricultura de los Estados Unidos (USDA) financia la agricultura urbana e interior bajo 7 USC 5925g, convirtiendo las subvenciones de investigación en instalaciones piloto que demuestran la viabilidad comercial. El Ministerio de Agricultura, Silvicultura y Pesca de Japón (MAFF) tiene como objetivo una adopción del 50% de la agricultura inteligente para 2030, priorizando los entornos controlados que estabilizan la producción durante las temporadas de tifones. El Plan de Acción Nacional de Agricultura Inteligente de China exige el uso del Internet de las Cosas (IoT) y la inteligencia artificial en los proyectos piloto de agricultura en instalaciones, acelerando así la inversión doméstica en este sector[2]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Plan de Acción Nacional de Agricultura Inteligente," Moa.gov.cn. La Misión de Agricultura Digital de India destinó Rs 2.817 crore (USD 338 millones) para infraestructura de agricultura de precisión, mientras que el Programa de Plantas Limpias canaliza Rs 1.765,67 crore (USD 212 millones) hacia material de vivero libre de enfermedades[3]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Misión de Agricultura Digital," Agricoop.nic.in. Estas políticas comprimen los costos de financiamiento y estandarizan las vías regulatorias, acelerando la adopción entre los productores comerciales que antes consideraban la hidroponía como prohibitiva en términos de capital.

Disminución de la Tierra Arable per Cápita

La escasez de tierras intensifica la justificación económica del cultivo sin suelo. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) registró una caída del 20% en la tierra arable global per cápita, de 0,24 a 0,20 hectáreas entre 2000 y 2024. La expansión urbana en Asia-Pacífico y las restricciones hídricas en Oriente Medio dejan un espacio de expansión limitado para la agricultura en suelo. La hidroponía multiplica el área de cultivo utilizable hasta 80 veces al apilar la producción verticalmente o instalar sistemas en sitios no arables, como azoteas y almacenes. Los Países Bajos utilizan clústeres de invernaderos para exportar vegetales de alto rendimiento, a pesar de contar con escasas tierras de cultivo, lo que ilustra el potencial de apalancamiento cuando la tierra deja de ser el factor limitante. A medida que la superficie arable per cápita se vuelve cada vez más escasa, el análisis costo-beneficio de la infraestructura vertical supera la adquisición de tierras, especialmente cerca de ciudades de alta densidad.

Ventajas de Producción Durante Todo el Año

La fiabilidad atrae a los minoristas que buscan un suministro constante en los estantes. Village Farms International Inc. envía tomates y pepinos durante todo el año desde sus invernaderos en Texas y Canadá, operando bajo contratos plurianuales que protegen la cadena de suministro contra las escaseces relacionadas con el clima. Plenty Unlimited Inc. firmó un acuerdo con 7-Eleven para abastecer a 1.300 tiendas en 2024, utilizando granjas interiores para mitigar la variabilidad estacional. Los entornos controlados reducen la pérdida de cultivos por heladas, sequías y plagas, con iluminación programable y suministro de nutrientes, y acortan los ciclos de cosecha a tan solo 30 días para las verduras de hoja. Los minoristas, por tanto, prefieren a los proveedores hidropónicos por su volumen predecible, lo que a su vez respalda precios premium y una demanda a largo plazo.

Demanda de Ingredientes de Grado Farmacéutico

Las empresas biofarmacéuticas valoran la biomasa libre de contaminantes para la extracción de proteínas recombinantes y nutracéuticos. Trabajos revisados por pares en la Biblioteca Pública de Ciencias (PLOS) Biología validan la agricultura molecular vegetal como un pilar significativo de la biofabricación que depende de instalaciones estériles y estrictamente controladas. AeroFarms Inc. opera un sitio AgX enfocado en la reproducción acelerada y la producción fitoquímica en entornos interiores, destacando cómo los contratos farmacéuticos de alto margen justifican los gastos de capital de las granjas verticales. La guía de 2024 de Health Canada enmarca oficialmente la hidroponía como una estrategia de contención que previene el flujo génico, posicionando al segmento como proveedor de cadenas de producción de vacunas y anticuerpos. Los precios premium, a menudo de 10 a 50 veces el valor de los productos de grado alimentario, compensan los gastos operativos y aíslan los márgenes de las fluctuaciones en los precios de los productos frescos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para sistemas de gran escala | −1.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Sensibilidad al costo de energía para iluminación artificial | −1.1% | Global, agudo en Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de descarga de micronutrientes | −0.6% | Centros urbanos de América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Genética de semillas limitada para insumos hidropónicos | −0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Sistemas de Gran Escala

Los sistemas de agricultura vertical llave en mano pueden superar los USD 1.000 por metro cuadrado, extendiendo a menudo los períodos de recuperación de la inversión más allá de siete años para los inversores más pequeños. Si bien varios operadores de gran escala han dependido históricamente de financiamiento de capital de riesgo sustancial para financiar instalaciones automatizadas, la intensidad de capital ha demostrado ser un desafío para las estrategias de expansión con alto apalancamiento, como lo evidencia la presentación de quiebra bajo el Capítulo 11 de Kalera PLC. Village Farms International Inc. optó por privatizar su unidad de productos frescos por USD 40 millones y una participación accionaria del 37,9% en 2025, ilustrando la presión estructural para racionalizar su balance. Para mitigar el riesgo de inversión inicial, los productores más pequeños favorecen cada vez más los formatos de cultivo modulares o en arrendamiento que trasladan los gastos de capital hacia gastos operativos, mejorando así la flexibilidad y reduciendo la exposición financiera.

Sensibilidad al Costo de Energía para Iluminación Artificial

Las granjas interiores que utilizan matrices de diodos emisores de luz (LED) enfrentan precios de energía volátiles que pueden superar los ingresos de producción a USD 12 centavos por kilovatio-hora. La Administración de Información Energética de los Estados Unidos (EIA) sitúa los promedios industriales en USD 7,5 centavos, pero California y el Noreste registran valores más altos, reduciendo así los márgenes[4]Fuente: Administración de Información Energética de los Estados Unidos, "Electric Power Monthly," EIA.gov. El GreenPower LED Toplighting Compact 2.0 de Signify de 2023 mejora la eficiencia fotónica fotosintética, reduciendo los kilovatios-hora por kilogramo, aunque su adopción exige desembolsos de capital que presionan a los operadores más pequeños. Las empresas de servicios públicos de Oriente Medio imponen tarifas industriales más altas, por lo que las empresas conjuntas como Plenty Unlimited Inc. y Mawarid incluyen generación solar in situ para estabilizar los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema de Producción: Las Granjas Verticales Capturan la Prima de Densidad Urbana

La hidroponía en invernadero generó el 68,3% de los ingresos de 2025, respaldada por el complejo de Village Farms International Inc. de 5,5 millones de pies cuadrados en Texas y los extensos clústeres holandeses que combinan luz solar con captura de calor residual. Se proyecta que las granjas verticales interiores crezcan a una CAGR del 13,4% hasta 2031, a medida que los municipios buscan cadenas de suministro de última milla resilientes minimizando el transporte refrigerado. Los sistemas hidropónicos basados en contenedores, aunque representan un mercado de nicho, continúan atendiendo la demanda remota y descentralizada a través de unidades modulares de rápido despliegue, adecuadas para entornos institucionales, de investigación y de respuesta a emergencias.

La automatización comprime los costos laborales, reduciendo la brecha de costos histórica entre las estructuras verticales y los invernaderos. Los nuevos LED de Signify reducen el consumo de energía, haciendo que las torres de cultivo de varios pisos sean más viables en regiones de alta intensidad energética. La empresa conjunta de USD 680 millones de Plenty Unlimited Inc. con Mawarid señala que el capital de Oriente Medio se está orientando hacia plataformas verticales donde el enfriamiento convencional de invernaderos resulta prohibitivo en costos. A medida que la iluminación y la robótica maduran, el mercado de hidroponía se desplazará aún más hacia formatos de múltiples niveles que aprovechan la escasa tierra urbana.

Por Tipo de Cultivo: Las Hierbas Aumentan Gracias a los Contratos Biofarmacéuticos

Las verduras de hoja representaron el 47,2% del tamaño del mercado de hidroponía en 2025, impulsadas por ciclos de cosecha de 30 a 45 días que maximizan las rotaciones y el flujo de caja para los productores hidropónicos. Se anticipa que las hierbas y microvegetales registren una CAGR del 12,6% hasta 2031, ya que los compradores farmacéuticos y de nutracéuticos demandan biomasa libre de pesticidas con perfiles fitoquímicos trazables. Los tomates, pepinos y pimientos forman colectivamente el segundo bloque de valor más grande, utilizando sistemas de invernadero de hilo alto para producir volúmenes durante todo el año en línea con los contratos de supermercados.

La adopción farmacéutica redefine el potencial de ingresos. AeroFarms Inc. se asocia con desarrolladores de fármacos para producir extractos especializados, ilustrando cómo los productores pueden pivotar de los productos básicos hacia el suministro de ingredientes activos. El dominio de los cultivos de hoja continuará cerca de las grandes bases de consumidores porque los ciclos rápidos compensan los gastos operativos, aunque el potencial de margen en hierbas de alto valor actúa como amortiguador contra la volatilidad energética. Con el tiempo, los esquemas de fijación de precios del carbono que recompensan una menor huella hídrica y energética pueden desplazar aún más la producción hacia cultivos con métricas de eficiencia superiores.

Por Escala de Producción: Las Pequeñas Instalaciones Urbanas Disrumpen la Logística de Última Milla

Las grandes instalaciones capturaron el 55,8% de la participación del mercado de hidroponía en 2025, impulsadas por el creciente poder de compra de energía y nutrientes, así como por contratos plurianuales con minoristas nacionales. Los sitios pequeños se están expandiendo a una CAGR del 13,3% a medida que las granjas en contenedor y los invernaderos en azoteas reducen los kilómetros de entrega y las pérdidas en la cadena de frío, cumpliendo con los mandatos de sostenibilidad urbana. Los operadores de escala mediana sirven a redes de supermercados regionales, pero sienten presión en los márgenes tanto de los rivales más grandes como de las boutiques urbanas premium.

BrightFarms (Cox Enterprises) inauguró un invernadero en Yorkville en diciembre de 2024, marcando el primero de tres centros planificados. Esta iniciativa muestra la utilización de instalaciones de gran escala para la producción hidropónica descentralizada, manteniendo economías de escala e integrándose con redes minoristas nacionales. Los modelos de hidroponía urbana de escala mediana, como los gestionados por Gotham Greens, utilizan espacios en azoteas para superar las limitaciones de tierra. Estas instalaciones abastecen a socios minoristas regionales en horas después de la cosecha, garantizando la frescura del producto. A pequeña escala, los sistemas hidropónicos modulares y llave en mano basados en contenedores son adoptados cada vez más por restaurantes, instituciones educativas y operadores comunitarios, permitiendo el abastecimiento hiperlocal sin la carga de capital de las instalaciones construidas específicamente para ese fin.

Por Equipamiento: La Iluminación Domina Mientras el Control Climático se Acelera

Los sistemas de iluminación representaron el 49,5% del mercado de hidroponía en 2025, confirmando que las matrices de diodos emisores de luz siguen siendo la mayor compra individual para los productores. El GreenPower LED Toplighting Compact 2.0 de Signify mejora la eficiencia fotónica fotosintética, permitiendo a los operadores de granjas hidropónicas reducir el consumo de kilovatios-hora por kilogramo de producto y proteger los márgenes de las fluctuaciones en los precios de la energía. Los productores de invernaderos hidropónicos utilizan iluminación híbrida para complementar la luz solar durante las horas de baja radiación, mientras que las granjas verticales interiores dependen de luminarias de espectro completo para lograr rendimientos consistentes, aunque a costos más elevados. Las estructuras, los componentes de irrigación y las bombas siguen en gasto, pero tienen ciclos de reemplazo más largos que las lámparas y los controladores, manteniendo la iluminación como la principal prioridad presupuestaria en todos los modelos de producción hidropónica.

Los sistemas climáticos siguen siendo los de mayor crecimiento, proyectados para crecer a una CAGR del 12,8% de 2026 a 2031, a medida que los operadores adoptan sistemas avanzados de calefacción, ventilación y refrigeración para estabilizar las condiciones de cultivo en sus salas de crecimiento. Los sistemas modernos integran la gestión de temperatura, humedad y dióxido de carbono con los horarios de iluminación, aumentando la producción de biomasa sin requerir espacio adicional en el suelo. Las granjas en contenedor y los invernaderos en azoteas instalan enfriadores modulares y ventiladores de recuperación de calor para cumplir con los códigos de energía urbanos, mientras que los grandes sitios modernizan las redes de sensores para cumplir con normas más estrictas de descarga de nutrientes. A medida que aumentan los mandatos de energía renovable y recirculación de agua, los productores invierten en plataformas climáticas inteligentes que sincronizan bombas, ventiladores y válvulas de dosificación, optimizando las instalaciones de entorno controlado.

Análisis Geográfico

Europa representó el 34,3% de los ingresos del mercado de hidroponía en 2025, impulsada por las exportaciones de invernaderos holandeses y las estrictas regulaciones de descarga de la Unión Europea (UE) que han estimulado innovaciones en la reutilización del agua. Si bien el crecimiento regional es evidente, está moderado por las ya elevadas capacidades y el aumento de los costos de electricidad. En lugar de ampliar la superficie, Alemania, el Reino Unido, Francia y España se centran en la modernización con LED y la automatización de procesos para mejorar la eficiencia. Rusia enfrenta desafíos de acceso tecnológico, mientras que las naciones escandinavas experimentan con invernaderos neutros en carbono, aprovechando la energía geotérmica e hidroeléctrica.

Asia-Pacífico está preparada para liderar con una CAGR del 12,2%, superando a otras regiones principales. El "Plan de Acción de Agricultura Inteligente" de China para noviembre de 2024 asigna fondos estatales a entornos controlados impulsados por IoT, con un enfoque particular en la hidroponía. La Misión de Agricultura Digital de India ha asignado Rs 2.817 crore (aproximadamente USD 338 millones) a sistemas de precisión y entorno controlado, fomentando la adopción de la hidroponía para mejorar la eficiencia hídrica y la estabilidad del rendimiento. Japón apunta a una tasa de adopción del 50% de la agricultura inteligente para 2030, con un enfoque en la hidroponía para la producción resistente a tifones y con control climático. En Australia, los sitios de invernaderos hidropónicos se están expandiendo cerca de las ciudades costeras para garantizar un suministro constante de productos frescos a las áreas urbanas. Mientras tanto, los centros urbanos del Sudeste Asiático están experimentando con la hidroponía vertical para reducir su dependencia de los productos importados.

En América del Norte, el crecimiento del mercado está impulsado por el financiamiento del Departamento de Agricultura de los Estados Unidos, así como por las inversiones de empresas como Village Farms International Inc. y Plenty Unlimited Inc., que están avanzando en la agricultura de entorno controlado a gran escala. En Oriente Medio, países como los Emiratos Árabes Unidos y Arabia Saudita están invirtiendo en sistemas hidropónicos para reducir los costos de importación y conservar las aguas subterráneas, como lo demuestra la iniciativa del Parque AgTech de 10 hectáreas de Abu Dabi. En América del Sur, los proyectos hidropónicos urbanos en Brasil y Argentina están impulsando el progreso. Mientras tanto, en África, los despliegues específicos en Sudáfrica y Kenia están aprovechando la hidroponía para abordar las pérdidas poscosecha, a pesar de los desafíos relacionados con la fiabilidad de la red eléctrica.

Panorama regulatorio

La supervisión regulatoria de la agricultura en ambiente controlado (CEA) sigue separando los requisitos de cumplimiento de instalaciones y ambientales de las normas de producto y proceso que abarcan insumos, saneamiento y etiquetado. En Estados Unidos, los programas del USDA para producción urbana e innovadora, junto con las discusiones en curso del Programa Nacional Orgánico (NOP), mantienen la hidroponía dentro de la supervisión agrícola convencional, mientras que las medidas a nivel estatal se centran cada vez más en permisos y ubicación de instalaciones. Maryland promulgó la HB 1342 en 2026, creando un Fondo del Programa de Agricultura en Ambiente Controlado e Hidroponía y ordenando al Departamento de Agricultura que ofrezca un portal único para información sobre permisos y licencias, con disposiciones de zonificación destinadas a respaldar el despliegue urbano. Colorado, mediante la HB22-1301, también formalizó definiciones para instalaciones agrícolas en ambiente controlado dentro de un marco de exención del impuesto a la propiedad vigente hasta enero de 2028, lo que apunta a una atención estatal continua sobre la economía de la infraestructura de CEA.

Fuera de Estados Unidos, los reguladores y organismos de normalización están traduciendo requisitos técnicos en equipos y procedimientos operativos para productores y proveedores. En China, Shanghái emitió la DB31/T 1493-2024, una especificación técnica para la calidad y seguridad del cultivo sin suelo de hortalizas de hoja, que abarca requisitos de proceso y desempeño como la esterilización por vapor para el reciclaje de sustrato y metas de eficiencia de circulación de la solución nutritiva. En la Unión Europea, las normas de producción orgánica siguen siendo un ancla clave de cumplimiento y comercialización para productos vendidos con reclamos orgánicos, y la distinción entre los estándares orgánicos basados en suelo y la producción hidropónica continúa influyendo en la estrategia de certificación de los operadores que venden en canales minoristas premium.

Panorama Competitivo

El mercado de hidroponía sigue siendo fragmentado, lo que permite a los especialistas regionales y operadores de nicho prosperar junto a los actores más grandes. Village Farms International Inc. aprovecha su huella de invernadero de 5,5 millones de pies cuadrados para asegurar contratos de alto volumen en América del Norte y Europa. Plenty Unlimited Inc. elevó su perfil a través de una asociación de USD 680 millones con Mawarid para construir granjas verticales en todo Oriente Medio. Gotham Greens Inc. y BrightFarms enfatizan la producción de proximidad y la automatización para capturar primas de frescura mientras reducen los gastos generales de mano de obra.

Las estrategias en el mercado de hidroponía se centran principalmente en tres áreas: lograr el liderazgo en costos a través de sistemas de entorno controlado a escala, aprovechar la proximidad urbana con configuraciones hidropónicas eficientes en el uso del agua, y especializarse en cultivos de alto valor mediante un control preciso de nutrientes. AeroFarms Inc. ejemplifica la tercera estrategia al utilizar la precisión hidropónica para producir biomasa de grado farmacéutico, adoptando un modelo impulsado por investigación y desarrollo que posiciona a la empresa en la parte superior de la cadena de valor frente a los productos básicos tradicionales. Los proveedores de equipos como Signify están abordando oportunidades de nicho, centrándose en la creciente eficiencia de la tecnología LED específica para hidroponía. Además, las regulaciones más estrictas sobre la descarga de nutrientes y la presentación de informes de carbono están impulsando la adopción de sistemas hidropónicos de circuito cerrado. Esta tendencia está acelerando la integración de sensores IoT, control climático impulsado por inteligencia artificial y tecnologías de tratamiento de agua recirculante, al tiempo que aumenta las barreras de entrada para los nuevos actores.

En el mercado de hidroponía actual, la adopción de tecnología se ha convertido en un requisito fundamental en lugar de una ventaja competitiva. Los operadores que no cumplan con los estándares crecientes de eficiencia, trazabilidad y cumplimiento normativo corren el riesgo de perder contratos con minoristas. Mientras tanto, las empresas bien capitalizadas están consolidando la capacidad hidropónica a través de fusiones, empresas conjuntas y esfuerzos de privatización. Esta tendencia se ejemplifica con los planes de reestructuración de Village Farms International Inc. para 2025, que reflejan la consolidación en curso dentro de la industria.

Líderes de la Industria de Hidroponía

Gotham Greens

BrightFarms (COX Enterprises, Inc)

Village Farms International Inc.

AeroFarms Inc.

Plenty Unlimited Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades de expansión a corto plazo están ancladas por el financiamiento gubernamental para el despliegue y la adopción de la CEA. En Estados Unidos, la HB 1342 de 2026 de Maryland crea un fondo dedicado y medidas de fuerza laboral para la agricultura en ambiente controlado e hidroponía, que entrará en vigor el 1 de julio de 2026. Canadá también anunció una asignación de 750 millones de CAD hacia un Flujo de Adopción Tecnológica de Agricultura en Ambiente Controlado bajo un marco nacional de seguridad alimentaria.

En cuanto a tecnología y modelos de negocio, la automatización, los entornos sellados y la escalabilidad integrada con el comercio minorista siguen siendo temas centrales, respaldados por la formación continua de capital detrás de operadores enfocados en una economía unitaria repetible. En 2026, Oishii cerró una Serie C de 150 millones de USD para escalar su modelo de granja inteligente interior y avanzar en la integración de robótica, mientras que Hippo Harvest completó una Serie C de 30 millones de USD para respaldar la expansión en una nueva instalación de 30 acres en Hollister, California. Singapur lanzó una granja hidropónica automatizada de varios pisos en enero de 2026 (Greenphyto), y Japón inauguró un piloto de agricultura vertical completamente sellado en Tokio en julio de 2026 (Plantx). En paralelo, la FAO y el Ministerio de Agricultura de San Vicente y las Granadinas inauguraron una instalación de capacitación hidropónica en Orange Hill en junio de 2026.

Desarrollos recientes del sector

- Junio de 2026: Village Farms International inició el cultivo en su instalación de invernadero de la Fase II en Groningen, Países Bajos, tras recibir las aprobaciones regulatorias finales. El inicio de operaciones amplía la capacidad moderna de producción en ambiente controlado en un centro clave de invernaderos europeo y refuerza la capacidad de la empresa para atender programas de suministro durante todo el año.

- Mayo de 2026: Oishii cerró una Serie C de 150 millones de USD para escalar su plataforma de granja inteligente interior y avanzar en la integración de robótica. El financiamiento subraya la formación de capital para la agricultura interior impulsada por la automatización y acelerará el despliegue de su control climático modular y su robótica de cosecha.

- Diciembre de 2024: BrightFarms (Cox Enterprises) inauguró su invernadero en Yorkville, Illinois, el primero de tres centros previstos en su hoja de ruta de expansión. El sitio respalda la producción de proximidad para hortalizas de hoja y agrega capacidad regional diseñada para acortar los radios de entrega y mejorar la consistencia del suministro para los clientes minoristas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de la hidroponía abarca el valor de los sistemas de cultivo sin suelo en los que las plantas se cultivan utilizando soluciones nutritivas, con o sin un medio inerte, en entornos controlados comerciales y de menor escala.

Exclusiones del alcance: excluimos la acuaponía y el cultivo en invernadero o campo abierto basado en suelo, incluso si se producen cultivos similares.

Descripción general de la segmentación

- Por Sistema de Producción

- Hidroponía en Invernadero

- Granjas Verticales Interiores

- Granjas en Contenedor

- Por Tipo de Cultivo

- Verduras de Hoja

- Tomates

- Pepinos

- Pimientos

- Hierbas y Microvegetales

- Por Equipamiento

- Sistemas de Iluminación

- Componentes de Irrigación y Bombas

- Sistemas Climáticos

- Sistemas de Automatización y Control

- Componentes Estructurales

- Por Escala de Producción

- Grande

- Mediana

- Pequeña

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Países Bajos

- Reino Unido

- Francia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto básico de demanda y mantener el modelo anclado en señales observables. Revisamos estadísticas públicas de agricultura y producción de alimentos, publicaciones sobre uso y eficiencia del agua, y orientaciones sobre cultivo en ambiente controlado de organismos oficiales y de investigación como el USDA, la FAO, ministerios nacionales de agricultura y universidades con enfoque agrícola o equivalentes.

Para traducir la adopción en valor de mercado, también utilizamos fuentes como datos de comercio aduanero para categorías de equipos de invernadero y riego, bases de datos de patentes para rastrear la actividad de innovación en dosificación de nutrientes y controles de iluminación, y sitios web de asociaciones comerciales que describen formatos de sistemas y buenas prácticas. Se utilizaron informes anuales de empresas, presentaciones para inversionistas y catálogos de productos para comprender los paquetes de sistemas típicos y los rangos de precios, mientras que una suscripción de pago para datos financieros y noticias de empresas ayudó a verificar cruzadamente anuncios de expansión y adiciones de capacidad. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre lo que realmente se está instalando, actualizando y reemplazando en las granjas hidropónicas. Conversamos con una combinación de integradores de sistemas, proveedores de equipos e insumos, productores y asesores técnicos en los principales mercados productores, de modo que se pudieran reflejar las diferencias regionales entre los despliegues liderados por invernaderos y las instalaciones completamente interiores.

Estas conversaciones ayudaron a confirmar las divisiones típicas de la lista de materiales (por ejemplo, hardware de riego frente a iluminación frente a controles), patrones de utilización realistas por ciclo de cultivo, y cómo se están aplicando los cambios de precios en contratos y catálogos antes de fijar los totales finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 45% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 36% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 51% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente en la que la actividad de cultivo en ambiente controlado se traduce en valor de hidroponía utilizando las cuotas de adopción por entorno de cultivo y combinación de cultivos, y luego se convierte utilizando el gasto típico en sistemas e insumos por área cultivada. Esa visión se corrobora con aproximaciones ascendentes selectivas, como el muestreo de precios de venta promedio para paquetes de equipos básicos, combinándolos con volúmenes de instalación indicados por verificaciones de canal, y utilizando señales de ingresos del lado de los proveedores para ajustar los totales cuando aparecen brechas.

Los insumos clave del modelo incluyen el área cultivada indicativa bajo producción hidropónica, la penetración de invernadero frente a completamente interior, la intensidad del ciclo de cultivo para hortalizas de hoja y cultivos de enredadera, las tasas de reemplazo de iluminación y bombas, los patrones de consumo de nutrientes, y el tamaño promedio de proyecto por tipo de productor. Cuando los datos son escasos para países más pequeños, aplicamos proporciones proxy de climas y niveles de ingreso comparables, y luego verificamos nuevamente los resultados frente a las tendencias de importación y la retroalimentación de expertos.

Los pronósticos se construyen mediante análisis de escenarios que vinculan el crecimiento a impulsores como la expansión de la agricultura protegida, las respuestas a la escasez de agua, la disponibilidad de capex y el ritmo de las implementaciones comerciales de agricultura interior. Los supuestos se refinan mediante insumos primarios sobre la visibilidad de la cartera de proyectos, la progresión de precios esperada para componentes clave, y los límites prácticos en la escalabilidad de los costos de mano de obra y energía.

Validación de datos y ciclo de actualización

La validación se realiza triangulando resultados entre indicadores independientes, y luego ejecutando verificaciones de varianza a nivel regional y global para que un crecimiento inusualmente alto o saltos abruptos de precios se marquen a tiempo. También revisamos el gasto implícito por unidad de área y por tipo de granja, porque estas verificaciones de coherencia a menudo revelan fugas de alcance o doble contabilización.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas en varias etapas, y se vuelve a contactar a los expertos cuando anuncios de nuevas construcciones o cambios de política modifican significativamente los supuestos. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos importantes, y se completa un escaneo final previo a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de hidroponía de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de hidroponía a menudo varían porque las empresas no delimitan el mercado de la misma manera, y las variables de construcción no siempre son consistentes. Las diferencias generalmente aparecen en torno a lo que se cuenta como valor de hidroponía, cómo se tratan las superposiciones con la agricultura interior, y qué precios y momentos se utilizan para la conversión de moneda.

La tabla de referencia muestra una amplia dispersión, y en el modelo de Mordor Intelligence el valor de 2026 está vinculado a sistemas específicos de hidroponía y componentes relacionados, excluyendo la acuaponía y el cultivo basado en suelo, lo que puede reducir los totales en comparación con estimaciones que integran esas categorías adyacentes en un solo conjunto combinado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,80 mil millones de USD (2026) | |

| Consultora Global A | 12,24 mil millones de USD (2025) | Utiliza un año base diferente y a menudo trata el mercado como un amplio conjunto de gasto de usuarios finales, lo que puede incluir una superposición más amplia con la agricultura interior y un paquete de capex más completo más allá de los equipos e insumos específicos de hidroponía. |

| Editorial del Sector B | 16,30 mil millones de USD (2025) | Aplica un alcance más amplio de componentes y equipos en toda la cadena de valor y utiliza una trayectoria de crecimiento de mayor horizonte, lo que puede inflar el total del año actual cuando se cuentan juntos elementos adyacentes de ambiente controlado. |

En conjunto, la dispersión se explica principalmente por los límites de alcance y el momento de medición, y no por un único paso de cálculo. Al mantener los insumos trazables a la actividad cultivada, la penetración de sistemas y un gasto realista en equipos e insumos, la estimación se mantiene reproducible y más fácil de reconciliar cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de hidroponía en 2026?

El tamaño del mercado de hidroponía es de USD 6.800 millones en 2026 y está previsto que alcance USD 11.100 millones en 2031 con una CAGR del 10,30%.

¿Qué sistema de producción lidera los ingresos?

La hidroponía en invernadero contribuye con el 68,3% de las ventas globales de 2025, aunque las granjas verticales interiores están creciendo más rápido con una CAGR del 13,4%.

¿Por qué las hierbas y microvegetales son el grupo de cultivos de mayor crecimiento?

Las empresas farmacéuticas y de nutracéuticos pagan primas por hierbas y microvegetales trazables y libres de contaminantes, impulsando una CAGR del 12,6% hasta 2031.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 12,2%, impulsada por la inversión estatal en programas de agricultura inteligente en China, India y Japón.

Última actualización de la página el: