Tamaño y Participación del Mercado de Fibra Híbrida Coaxial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

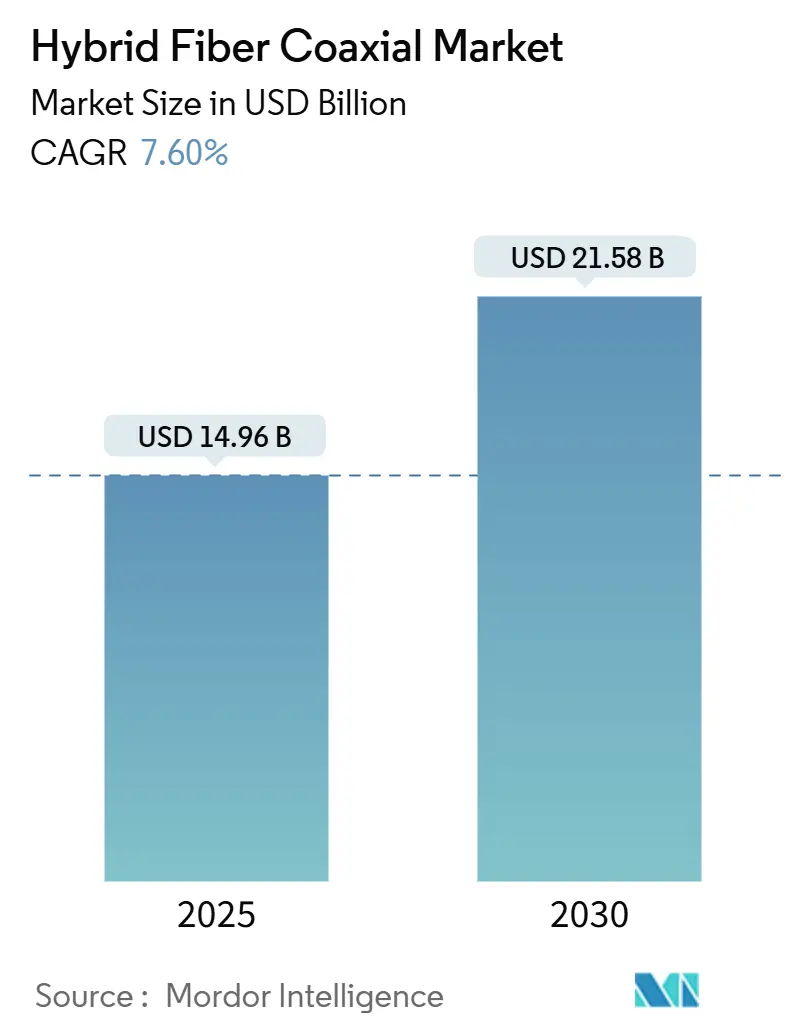

| Tamaño del Mercado (2025) | 14.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.60% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra Híbrida Coaxial por Mordor Intelligence

El tamaño del mercado de Fibra Híbrida Coaxial se valúa en USD 14,96 mil millones en 2025 y se proyecta que alcance los USD 21,58 mil millones para 2030, creciendo a una CAGR del 7,60% durante el período de pronóstico. Los operadores de cable están extendiendo la vida útil de la planta existente mediante actualizaciones DOCSIS 4.0, diseños nodo+0 y despliegues de amplificadores GaN que reducen los costos de mantenimiento e incrementan la capacidad de subida. Los subsidios gubernamentales de banda ancha en los Estados Unidos, la Unión Europea y partes de Asia están influyendo en la elección tecnológica, permitiendo actualizaciones de redes de Fibra Híbrida Coaxial en áreas de alto costo donde los despliegues de fibra completa siguen siendo antieconómicos. Los operadores también están integrando capacidades de cómputo en el borde para monetizar servicios de baja latencia para empresas y proveedores de contenido. Mientras tanto, la escasez de semiconductores y los mandatos más estrictos de eficiencia energética crean vientos en contra en la cadena de suministro y en el ámbito regulatorio que condicionan los plazos de actualización.

Conclusiones Clave del Informe

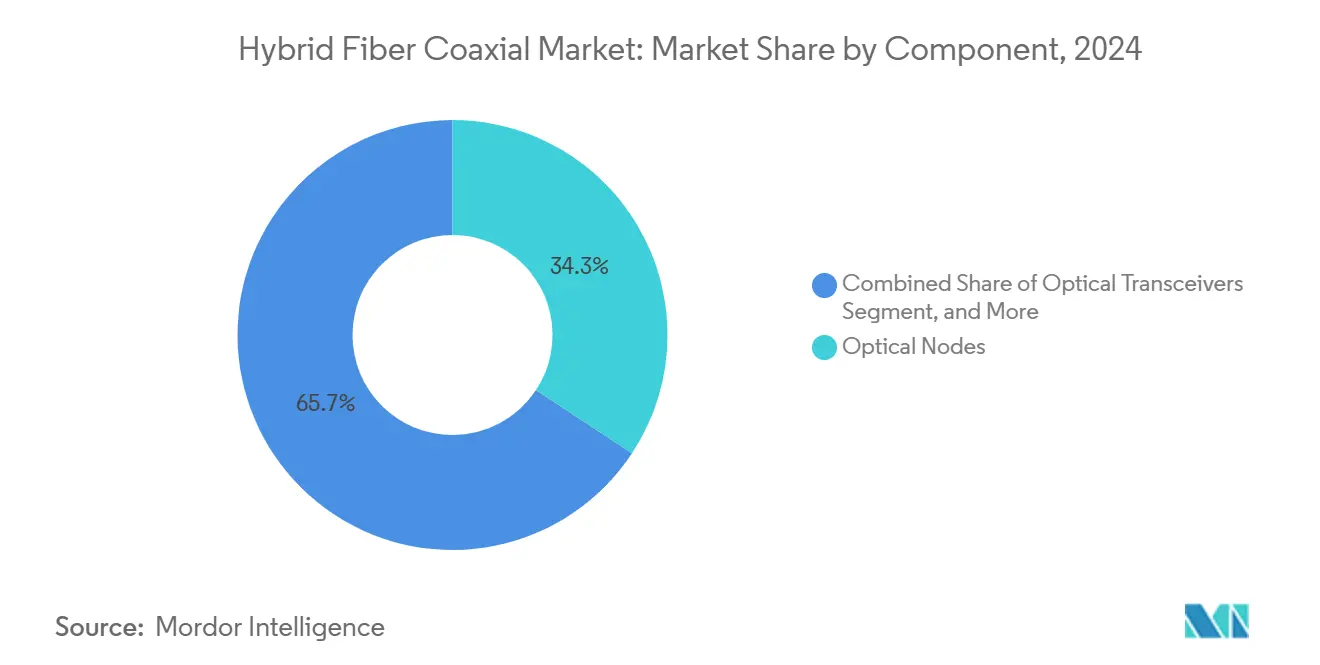

- Por componente, los Nodos Ópticos lideraron con el 34,27% de la participación del mercado de Fibra Híbrida Coaxial en 2024, mientras que los Amplificadores de RF registraron el crecimiento más rápido con una CAGR del 7,96% hasta 2030.

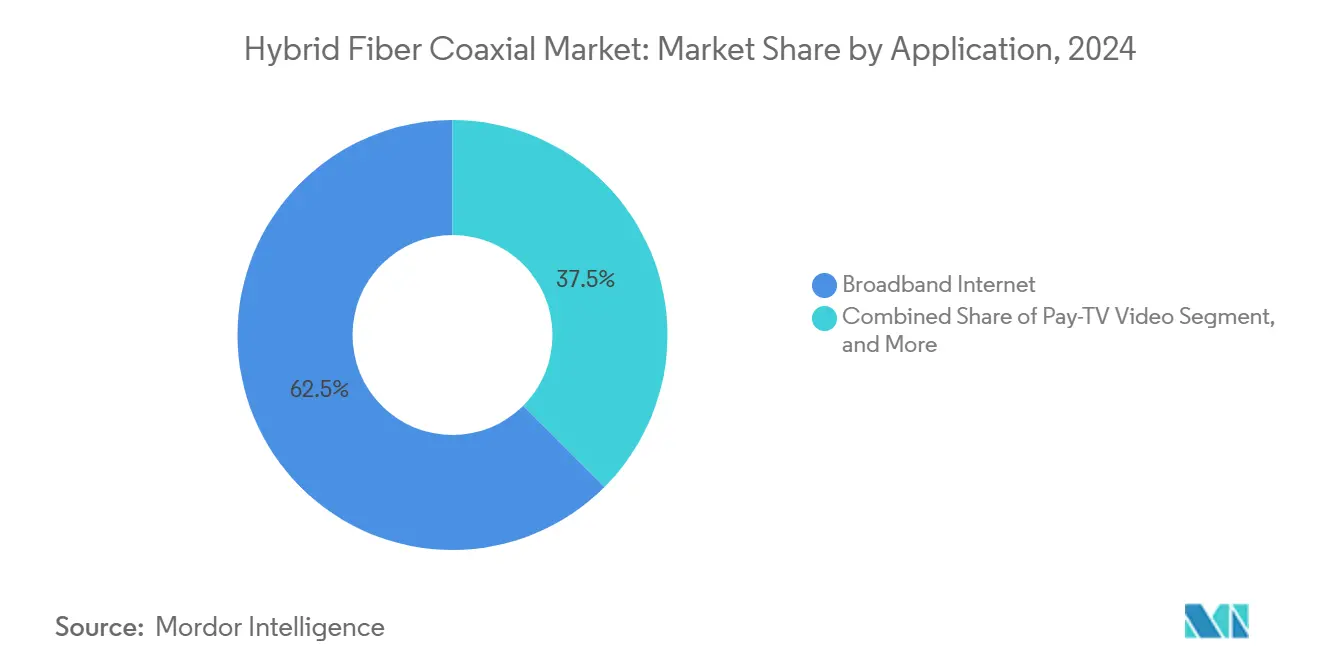

- Por aplicación, Internet de Banda Ancha representó el 62,51% del tamaño del mercado de Fibra Híbrida Coaxial en 2024 y se proyecta que los Servicios Empresariales se expandan a una CAGR del 8,89% hasta 2030.

- Por usuario final, los usuarios Residenciales representaron el 71,27% de la participación del mercado de Fibra Híbrida Coaxial en 2024, mientras que el segmento de Gobierno y Educación proyecta una CAGR del 9,11% hasta 2030.

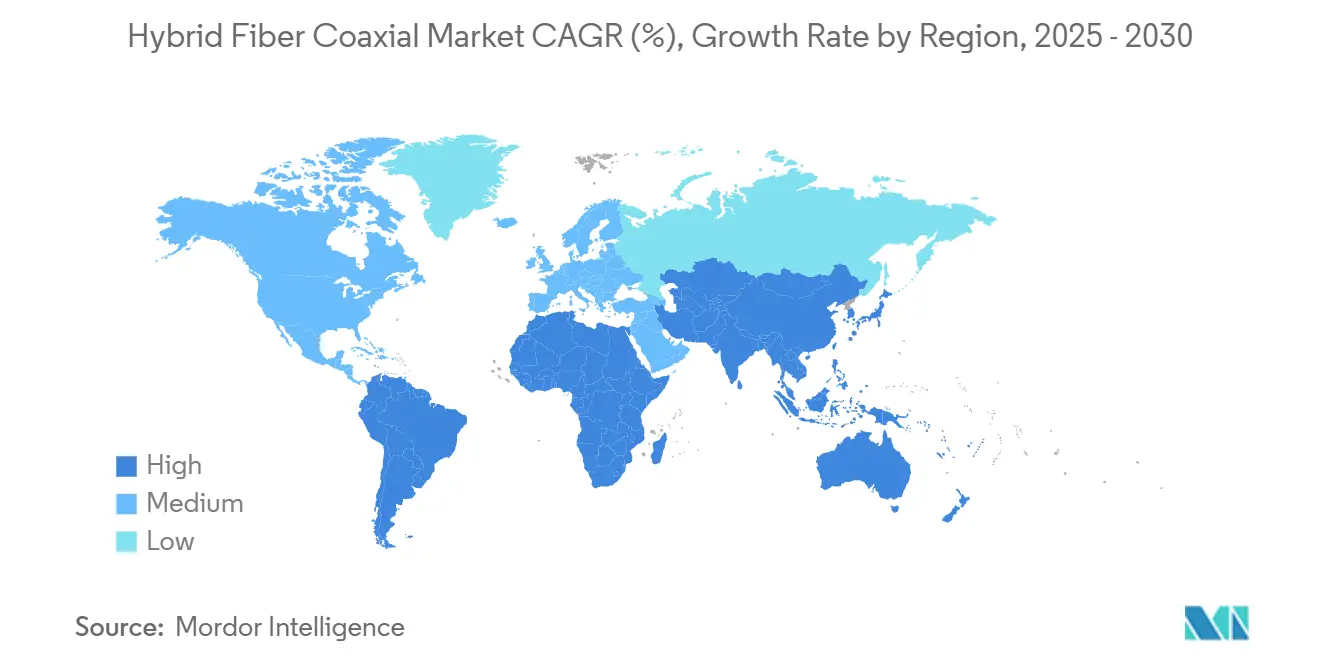

- Por geografía, América del Norte contribuyó con el 38,87% del tamaño del mercado de Fibra Híbrida Coaxial en 2024 y se espera que América del Sur registre el crecimiento regional más rápido con una CAGR del 8,34% hasta 2030.

Tendencias e Información del Mercado Global de Fibra Híbrida Coaxial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de DOCSIS 4.0 que aceleran la adopción de la arquitectura nodo+0 | +1.8% | América del Norte y UE, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Aumento de la demanda de banda ancha gigabit basada en DOCSIS en Asia emergente | +1.2% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Oleadas de subsidios gubernamentales para banda ancha rural en EE. UU. y la UE | +0.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Integración de cómputo en el borde por parte de los operadores de cable para servicios de baja latencia | +0.7% | Global, ganancias tempranas en América del Norte | Mediano plazo (2-4 años) |

| Despliegues de amplificadores GaN energéticamente eficientes que reducen el OPEX | +0.6% | Global | Mediano plazo (2-4 años) |

| Reutilización de la planta coaxial existente frente al punto de inflexión de paridad de CAPEX con FTTH | +0.5% | Global, núcleos urbanos densos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de DOCSIS 4.0 que aceleran la adopción de la arquitectura nodo+0

Los operadores de cable están escalando DOCSIS 4.0 para ofrecer velocidades multi-gigabit simétricas preservando las inversiones en coaxial heredado. Comcast ha introducido la tecnología en 10 mercados y planea cubrir 63 millones de ubicaciones utilizando más de 160.000 nodos de acceso distribuido. [1]Jeff Baumgartner, "Comcast listo para acelerar en DOCSIS 4.0," lightreading.com El chipset unificado de Broadcom-Charter-Comcast apunta a una capacidad de 25 Gbps sobre espectro de 3 GHz, integrando optimización impulsada por IA que facilita la gestión en campo. El nodo+0 elimina los amplificadores en cascada entre el nodo de fibra y cada local, reduciendo los costos de mantenimiento y energía. La adopción exitosa depende de la disponibilidad de amplificadores GaN y la capacitación de la fuerza laboral, ya que los dispositivos LDMOS heredados no pueden manejar el espectro extendido. Estos pasos permiten que las redes de Fibra Híbrida Coaxial compitan con FTTH en áreas urbanas donde los costos de zanjeo superan los USD 1.000 por hogar conectado.

Aumento de la demanda de banda ancha gigabit basada en DOCSIS en Asia emergente

El consumo de banda ancha está aumentando rápidamente en las economías asiáticas emergentes, y los gobiernos están modernizando las redes de cable como una alternativa rentable a la fibra. El presupuesto de banda ancha de China ya superó los USD 323 mil millones y continúa financiando pilotos de DOCSIS 3.1 y DOCSIS 4.0 temprano en ciudades de segundo nivel. El informe de política 2025 del Banco Asiático de Desarrollo destaca las brechas digitales entre zonas rurales y urbanas y posiciona la Fibra Híbrida Coaxial como tecnología puente. India y varios países del Sudeste Asiático favorecen las actualizaciones de redes de Fibra Híbrida Coaxial para sortear los desafíos de derechos de paso vinculados a la fibra en nuevas construcciones. Los consumidores sensibles al precio se benefician de la infraestructura coaxial compartida en edificios multifamiliares, mientras que los reguladores reconocen cada vez más la Fibra Híbrida Coaxial como una plataforma elegible para subsidios de servicio universal.

Oleadas de subsidios gubernamentales para banda ancha rural en EE. UU. y la UE

El programa BEAD de USD 42,45 mil millones incluye disposiciones para actualizaciones de redes de Fibra Híbrida Coaxial en áreas de costo extremadamente alto, un enfoque que varios estados de EE. UU. replican complementando las subvenciones federales. La Ley de Infraestructura Gigabit de Europa agiliza los permisos y fomenta la reutilización de infraestructura bajo un plan de conectividad de EUR 174 mil millones. Las cooperativas y los servicios públicos municipales están aprovechando estos fondos para modernizar las redes coaxiales, reduciendo los plazos de despliegue de 18 a 6 meses. Las reglas de abastecimiento «Construir en América, Comprar en América» incentivan aún más las compras de equipos de Fibra Híbrida Coaxial de fabricación nacional, generando picos de demanda a corto plazo para los proveedores estadounidenses.

Integración de cómputo en el borde por parte de los operadores de cable para servicios de baja latencia

Los operadores están transformando las redes de fibra profunda en tejidos de cómputo distribuido. La plataforma Open Edge de Comcast, desplegada en casi 200 sitios, forma una capa de entrega de contenido que reduce la latencia para el tráfico de transmisión y juegos en línea. La iniciativa Janus de la empresa virtualiza las funciones centrales utilizando IA para anticipar la congestión. Movimientos similares de Cox Communications reducen los tiempos de resolución de fallos de 45 minutos a 45 segundos. Los casos de uso empresarial —inferencia de IA, realidad aumentada e IoT— generan ingresos incrementales, fortaleciendo la competitividad de la Fibra Híbrida Coaxial frente a los rivales de fibra completa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión acelerada de FTTH en núcleos urbanos densos | -1.4% | Global, mercados desarrollados | Mediano plazo (2-4 años) |

| Normas más estrictas de consumo de energía para amplificadores de planta exterior | -0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Escasez de talento en DOCSIS que retrasa las actualizaciones en campo | -0.6% | Global | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de componentes pasivos de RF de alta especificación | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión acelerada de FTTH en núcleos urbanos densos

Los proveedores de banda ancha municipal y de fibra competitiva están instalando FTTH en zonas de alta densidad, erosionando la base de ingresos principal de la Fibra Híbrida Coaxial. El ancho de banda ilimitado y las velocidades simétricas de la fibra atraen a los hogares que transmiten video en 4K, juegos en la nube y trabajo remoto. La política de la UE ahora exige estándares de edificios preparados para fibra, y el programa BEAD clasifica la fibra por delante de otros medios para la preparación futura. [2]ISE Staff, "Alimentando la Planta: Fibra Híbrida Coaxial versus FTTH," isemag.com Los operadores deben decidir entre defender los clústeres urbanos con DOCSIS 4.0 o redirigir el capital hacia mercados suburbanos y rurales. La caída de los costos de construcción de fibra refuerza la amenaza a medida que los gastos de actualización de la Fibra Híbrida Coaxial aumentan con la expansión del espectro y el reemplazo de amplificadores.

Normas más estrictas de consumo de energía para amplificadores de planta exterior

Las directivas energéticas en la UE y varios estados de EE. UU. limitan el consumo de energía permitido para los equipos de telecomunicaciones, complicando los diseños de Fibra Híbrida Coaxial de alta frecuencia. Los amplificadores GaN habilitan el espectro de 1,8 GHz pero consumen más energía que las soluciones heredadas, lo que entra en conflicto con los compromisos de sostenibilidad de los operadores. [3]Jeff Baumgartner, "Los Nodos de Cable se Convierten en un Cuello de Botella," lightreading.com El nodo+0 elimina los amplificadores en cascada pero concentra dispositivos de mayor potencia en el nodo, lo que desencadena actualizaciones en las alimentaciones de energía locales y el enfriamiento. La gestión adicional de energía puede elevar los costos por nodo en USD 500–1.000 y puede redirigir los presupuestos hacia construcciones de fibra intrínsecamente más eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Nodos Ópticos sustentan la flexibilidad de migración

Los Nodos Ópticos representaron el 34,27% del tamaño del mercado de Fibra Híbrida Coaxial en 2024. Estos dispositivos proporcionan la demarcación fibra-coaxial que determina la velocidad, la latencia y la agilidad de actualización. Los despliegues de fibra profunda acortan los tramos coaxiales, impulsando la demanda de nodos modulares con controles definidos por software que facilitan el reajuste remoto. Los Amplificadores de RF registran la CAGR más rápida del 7,96% a medida que los operadores adoptan dispositivos GaN para desbloquear el espectro extendido y los patrones nodo+0. Los proveedores integrados que agrupan software óptico, de RF y de gestión ganan ventaja a medida que los operadores buscan adquisiciones con una sola factura. El Cable Coaxial, los Pasivos y el Equipo en las Instalaciones del Cliente siguen siendo impulsados por reemplazos, pero se benefician de los ciclos de módems DOCSIS 4.0 y la adopción de Wi-Fi 6E.

La integración de componentes está remodelando las cadenas de suministro. La adquisición por parte de CommScope de los activos de CMTS virtual de Casa Systems concentra la propiedad intelectual y permite ofertas de extremo a extremo. Los costos de GaN son más altos pero aceptables debido a los ahorros en OPEX derivados de menos amplificadores en campo, mientras que el mantenimiento predictivo integrado en los nodos inteligentes reduce los desplazamientos de técnicos. Estos factores sostienen la asignación de capital para actualizaciones de nodos y amplificadores hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Base residencial, impulso institucional

Los clientes Residenciales aportaron el 71,27% de la participación del mercado de Fibra Híbrida Coaxial en 2024, impulsados por los hábitos de transmisión arraigados durante la pandemia y los hogares con múltiples dispositivos. El segmento de Gobierno y Educación es el de mayor crecimiento con una CAGR del 9,11%, lo que refleja la transformación digital respaldada por estímulos. Las actualizaciones de escuelas rurales bajo el Plan de Conectividad Gigabit del Reino Unido muestran cómo la Fibra Híbrida Coaxial satisface las necesidades de concurrencia de usuarios densos sin nuevas zanjas. Las agencias de salud que exploran la telemedicina favorecen el ancho de banda simétrico y la gestión centralizada. Los usuarios Comerciales y de PYME mantienen un crecimiento constante a medida que el trabajo híbrido requiere capacidades de subida confiables y VPN.

Los compradores institucionales valoran el tiempo de actividad comprobado y el aprovisionamiento remoto en las redes DOCSIS. Sus reglas de adquisición a menudo exigen estándares maduros y amplio soporte de proveedores, factores que actualmente favorecen a la Fibra Híbrida Coaxial sobre las ofertas de fibra incipientes en muchos distritos suburbanos y periurbanos.

Por Aplicación: La banda ancha domina, los servicios empresariales se disparan

Internet de Banda Ancha comandó el 62,51% del tamaño del mercado de Fibra Híbrida Coaxial en 2024. El video en streaming, la colaboración en la nube y los juegos dependen de un rendimiento de descarga confiable, lo que refuerza este segmento. Los Servicios Empresariales, aunque más pequeños, proyectan la CAGR más alta del 8,89% a medida que los operadores de servicios múltiples superponen seguridad gestionada, SD-WAN y cómputo en el borde sobre la conectividad. La alianza de Comcast Business con Starlink ilustra la diversificación hacia paquetes de resiliencia satelital que complementan los enlaces terrestres de Fibra Híbrida Coaxial. El Video de Televisión de Pago continúa su declive secular pero sigue siendo una fuente de flujo de caja mediante superposiciones de IPTV. La Voz sobre Cable persiste dentro de las ofertas empaquetadas, especialmente en mercados sensibles al costo.

El crecimiento en aplicaciones empresariales depende de la ruta de actualización simétrica de la Fibra Híbrida Coaxial. Las ganancias en la subida de DOCSIS 4.0 facilitan la inferencia de IA en el borde, el control robótico remoto y las ráfagas masivas de paquetes IoT, creando servicios de mayor margen más allá de la banda ancha básica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte tuvo el 38,87% de la participación del mercado de Fibra Híbrida Coaxial en 2024. Las agresivas hojas de ruta de DOCSIS 4.0 de Comcast y Charter, más el programa BEAD de USD 42,45 mil millones que reembolsa las actualizaciones de Fibra Híbrida Coaxial en zonas rurales de alto costo, sustentan el impulso regional. Las reglas tecnológicamente neutras de Canadá fomentan la coexistencia de cable y fibra, mientras que los consumidores mexicanos sensibles al costo aceptan las actualizaciones coaxiales frente a nuevas construcciones de fibra. Las cadenas de suministro establecidas y la mano de obra calificada aceleran la renovación de equipos, convirtiendo a la región en un sitio de referencia global para la validación de DOCSIS 4.0.

América del Sur representa la expansión regional más rápida con una CAGR del 8,34% hasta 2030. El Plan Nacional de Banda Ancha de Brasil apoya la infraestructura competitiva, permitiendo a los operadores de cable revitalizar la planta coaxial en lugar de duplicar la fibra. Argentina y las naciones andinas valoran la menor intensidad de capital de la Fibra Híbrida Coaxial en medio de la volatilidad cambiaria. El aumento de la adopción del streaming entre las clases medias urbanas amplifica la demanda de datos, mientras que los subsidios apuntan a las brechas de red en zonas desatendidas.

Europa muestra señales divergentes: la Ley de Infraestructura Gigabit de EUR 174 mil millones impulsa la fibra profunda, pero permite la modernización de la Fibra Híbrida Coaxial donde los costos por local superan los EUR 3.000. Los operadores de servicios múltiples en Alemania, España y partes de Europa del Este despliegan DOCSIS 4.0 de forma selectiva, manteniendo el coaxial competitivo hasta que los ciclos de depreciación de la fibra se cierren. Asia-Pacífico sigue siendo mixta. La histórica inversión de China de USD 323 mil millones en banda ancha impulsa pilotos de DOCSIS en áreas densas que carecen de economías viables de FTTH. India y el Sudeste Asiático persiguen actualizaciones coaxiales rentables para sortear los obstáculos de derechos de paso. Oriente Medio y África adoptan la Fibra Híbrida Coaxial para una cobertura urbana rápida donde la escasa mano de obra en fibra ralentiza los despliegues.

Panorama Competitivo

El suministro de equipos de Fibra Híbrida Coaxial está moderadamente concentrado. CommScope, Cisco, Harmonic y algunos otros agrupan nodos ópticos, amplificadores y equipo en las instalaciones del cliente en portafolios integrados, limitando la complejidad de múltiples proveedores. La desinversión inalámbrica de USD 2,1 mil millones de CommScope y la compra de activos de Casa Systems agudizan su enfoque en DOCSIS. Cisco aprovecha el enrutamiento mejorado con IA para integrar la orquestación de cómputo en el borde, logrando un crecimiento del 29% en pedidos de productos en el año fiscal 2025.

La ventaja competitiva depende de la preparación para DOCSIS 4.0 y las hojas de ruta de amplificadores GaN. La colaboración de chipsets de Broadcom con Charter y Comcast ilustra la innovación alineada verticalmente que puede excluir a los rivales que carecen de propiedad intelectual de extensión de espectro. Las solicitudes de patentes se concentran en la predicción de capacidad impulsada por IA y la asignación dinámica de espectro, lo que significa el cambio de la destreza en hardware a la inteligencia de software. Nuevos participantes emergen en los dominios de redes definidas por software y plataformas en el borde, pero los proveedores consolidados retienen economías de escala y contratos de servicio de larga data que mantienen altos los costos de cambio.

La volatilidad de la cadena de suministro sigue siendo un factor impredecible. La escasez de semiconductores, en particular de componentes pasivos de alta especificación, obliga a los operadores a escalonar las actualizaciones y probar el abastecimiento múltiple. Los límites de consumo de energía pueden favorecer a los proveedores con diseños GaN eficientes o nodos óptico-eléctricos híbridos. En general, prevalece la disciplina de precios a medida que la diferenciación se centra en el rendimiento, el costo del ciclo de vida y la automatización de software en lugar de descuentos en el precio de lista.

Líderes de la Industria de Fibra Híbrida Coaxial

CommScope Holding Company Inc. (ARRIS Solutions)

Cisco Systems Inc.

Harmonic Inc.

Casa Systems Inc.

Teleste Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: T-Mobile firmó acuerdos de MVNO 5G con Comcast y Charter para servicios de movilidad empresarial que se lanzarán en 2026.

- Junio de 2025: Comcast Business se asoció con Starlink para agregar respaldo satelital a las ofertas empresariales.

- Abril de 2025: Harmonic registró ingresos del primer trimestre de 2025 de USD 133,1 millones y regresó a la rentabilidad según los principios contables generalmente aceptados.

- Febrero de 2025: CommScope reportó ingresos del cuarto trimestre de 2024 de USD 1,17 mil millones, un aumento del 26,6% interanual, y finalizó una desinversión inalámbrica de USD 2,1 mil millones para centrarse en soluciones de conectividad.

Alcance del Informe Global del Mercado de Fibra Híbrida Coaxial

| Transceptores Ópticos |

| Nodos Ópticos |

| Amplificadores de RF |

| Cable Coaxial y Pasivos |

| Equipo en las Instalaciones del Cliente (CPE) |

| Residencial |

| Comercial y PYME |

| Gobierno y Educación |

| Internet de Banda Ancha |

| Video de Televisión de Pago |

| Voz sobre Cable |

| Servicios Empresariales (Retorno de Datos y Negocios) |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Componente | Transceptores Ópticos |

| Nodos Ópticos | |

| Amplificadores de RF | |

| Cable Coaxial y Pasivos | |

| Equipo en las Instalaciones del Cliente (CPE) | |

| Por Usuario Final | Residencial |

| Comercial y PYME | |

| Gobierno y Educación | |

| Por Aplicación | Internet de Banda Ancha |

| Video de Televisión de Pago | |

| Voz sobre Cable | |

| Servicios Empresariales (Retorno de Datos y Negocios) | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Fibra Híbrida Coaxial hasta 2030?

Se proyecta que el mercado se expanda de USD 14,96 mil millones en 2025 a USD 21,58 mil millones en 2030, lo que representa una CAGR del 7,60%.

¿Qué categoría de componente tiene actualmente la mayor participación del gasto en redes de Fibra Híbrida Coaxial?

Los Nodos Ópticos lideran con una participación del 34,27% en 2024 porque son la interfaz pivotal fibra-coaxial que determina el rendimiento de la red.

¿Qué está impulsando la adopción de DOCSIS 4.0 entre los operadores de cable de América del Norte?

La demanda de niveles multi-gigabit simétricos, los subsidios gubernamentales que permiten la Fibra Híbrida Coaxial en zonas de alto costo y los beneficios de la arquitectura nodo+0 aceleran los despliegues de DOCSIS 4.0.

¿Qué segmento de aplicación se prevé que crezca más rápidamente?

Se proyecta que los Servicios Empresariales registren una CAGR del 8,89% a medida que los operadores integran cómputo en el borde y soluciones de redes gestionadas.

¿Por qué son importantes los amplificadores GaN para las futuras actualizaciones de redes de Fibra Híbrida Coaxial?

Los dispositivos GaN permiten la extensión del espectro a 1,8–3 GHz, soportan topologías nodo+0 y reducen el mantenimiento a largo plazo, a pesar del mayor costo inicial y consumo de energía.

¿Qué región se espera que sea la de mayor crecimiento para la Fibra Híbrida Coaxial en 2030?

Se prevé que América del Sur, respaldada por la urbanización y los programas de subsidios, registre una CAGR del 8,34% durante el período.

Última actualización de la página el: