Tamaño y Cuota del Mercado de Cables de Fibra Óptica de los Estados Unidos y Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

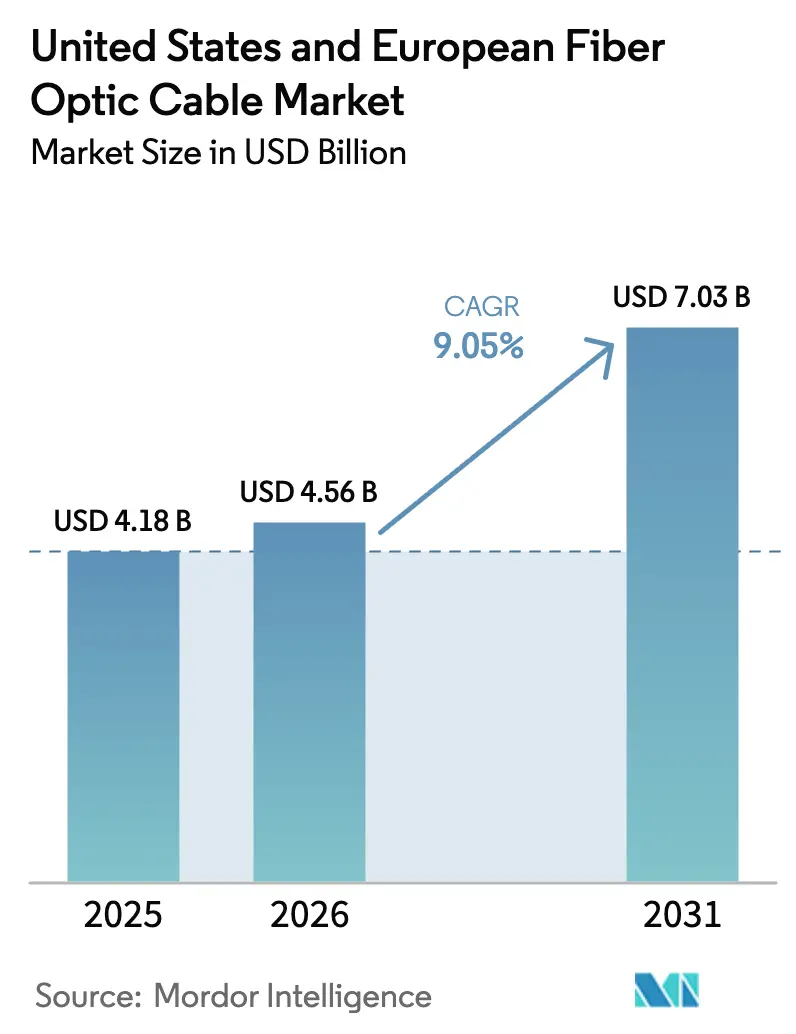

| Tamaño del mercado en el año base (2025) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.05% CAGR |

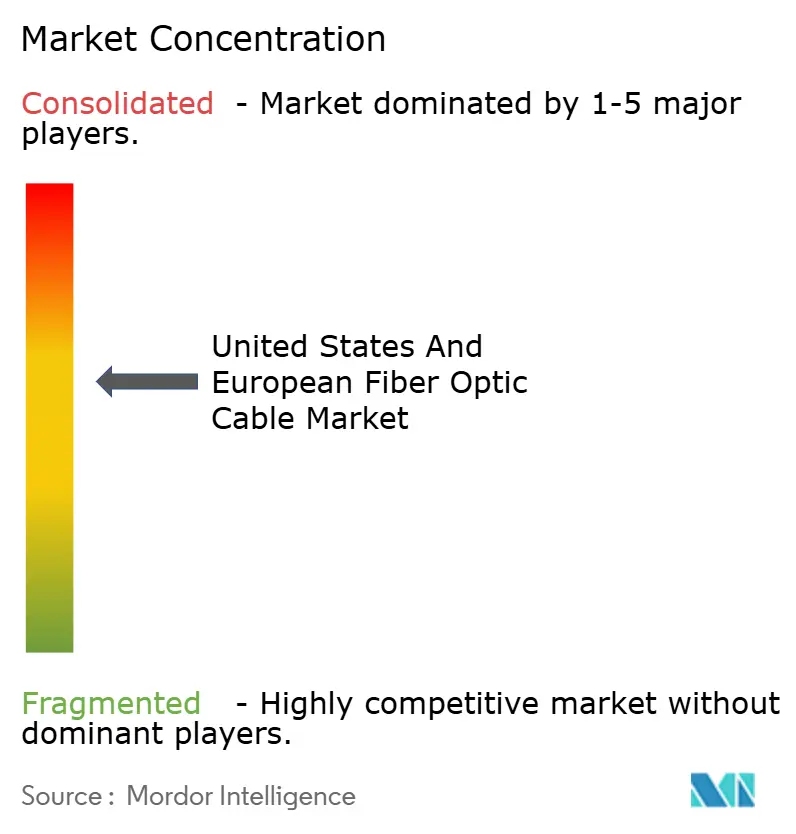

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Fibra Óptica de los Estados Unidos y Europa por Mordor Intelligence

El tamaño del Mercado de Cables de Fibra Óptica de los Estados Unidos y Europa en 2026 se estima en USD 4,56 mil millones, creciendo desde el valor de 2025 de USD 4,18 mil millones con proyecciones para 2031 que muestran USD 7,03 mil millones, creciendo a una CAGR del 9,05% durante 2026-2031. La acelerada densificación 5G, los estímulos gubernamentales para la banda ancha y los centros de datos de hiperescala centrados en la inteligencia artificial están sincronizando los ciclos de gasto, impulsando los despliegues de larga distancia, metro y en edificios. Los paquetes de estímulo como el programa BEAD de USD 42,45 mil millones y el plan de la Década Digital de la Unión Europea ofrecen una visibilidad clara de la demanda a largo plazo, mientras que los modelos de fibra oscura de anfitrión neutro y de servicios públicos desbloquean oportunidades incrementales para los fabricantes capaces de suministrar conjuntos especializados. Las inversiones submarinas de los proveedores de hiperescala, incluido el Proyecto Waterworth de Meta, están catalizando cambios técnicos hacia fibras G.654.E de ultra baja pérdida, y una persistente escasez de técnicos especializados en empalme está ajustando los plazos de los proyectos, pero sosteniendo el poder de fijación de precios para los integradores con servicios de campo llave en mano.

Conclusiones Clave del Informe

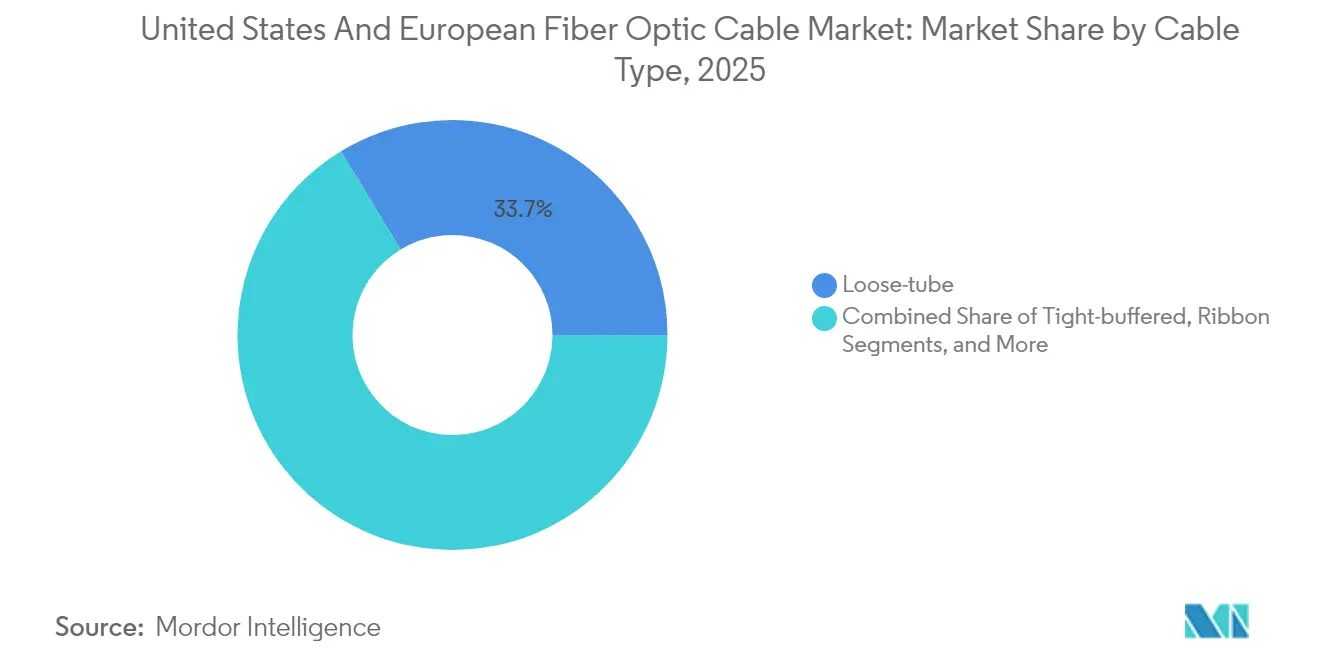

- Por tipo de cable, los productos de tubo holgado captaron el 33,68% de la cuota de ingresos del mercado de cables de fibra óptica en 2025; se prevé que las variantes de buffer ajustado avancen a una CAGR del 9,54% hasta 2031.

- Por modo, las soluciones monomodo mantuvieron el 60,92% de la cuota del mercado de cables de fibra óptica en 2025, mientras que las ofertas multimodo registraron la CAGR proyectada más alta del 9,41% durante 2026-2031.

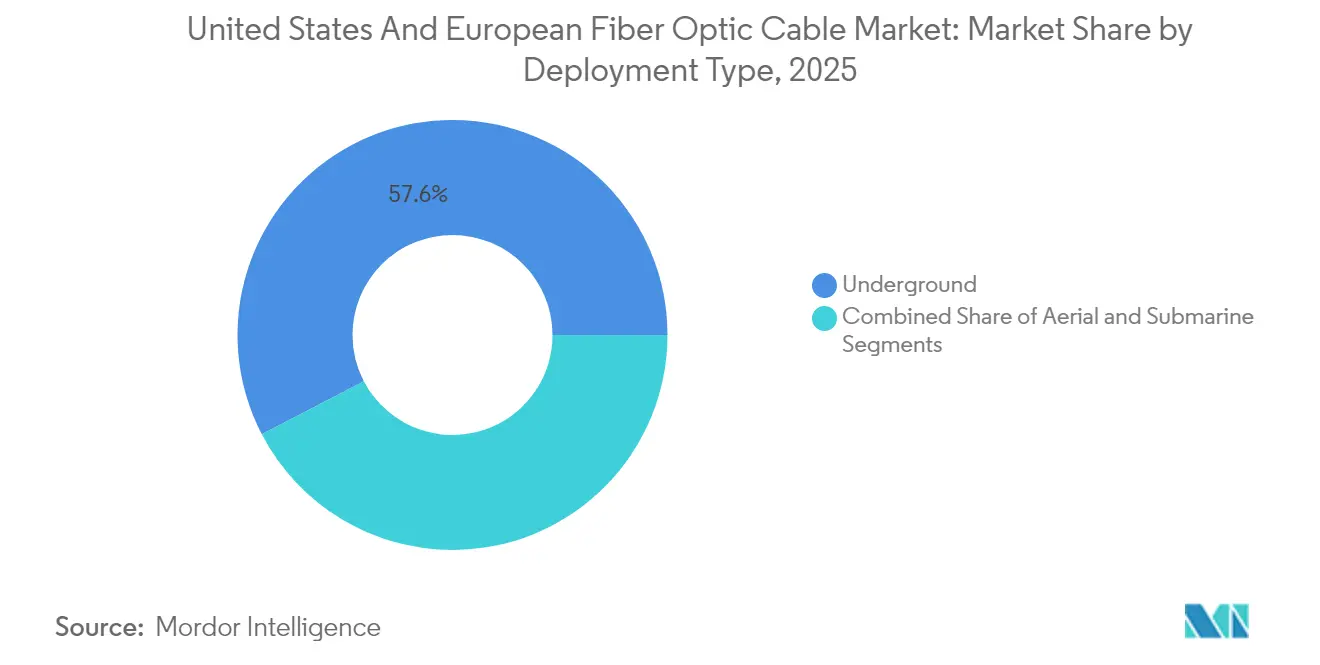

- Por tipo de despliegue, las instalaciones subterráneas representaron el 57,64% del tamaño del mercado de cables de fibra óptica en 2025; los sistemas submarinos están posicionados para crecer a una CAGR del 9,78% hasta 2031.

- Por industria de usuario final, las telecomunicaciones dominaron con una cuota del 65,71% en 2025, y se están expandiendo con una perspectiva de CAGR del 9,95% hasta 2031.

- Por país, los Estados Unidos lideraron con el 38,12% del valor total de 2025 y se prevé que se expandan a una CAGR del 10,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cables de Fibra Óptica de los Estados Unidos y Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del tráfico de datos y las cargas de trabajo en la nube | +2.1% | Clústeres de hiperescala de América del Norte y la UE | Mediano plazo (2-4 años) |

| Inversiones aceleradas en despliegue de FTTH y 5G | +1.8% | Naciones EU39, corredores rurales de EE. UU. | Mediano plazo (2-4 años) |

| Estímulo gubernamental para la banda ancha (BEAD de EE. UU./Década Digital de la UE) | +1.5% | Estados Unidos, Alemania, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Adopción de fibras monomodo de ultra baja pérdida | +1.2% | Rutas submarinas y de larga distancia globales | Largo plazo (≥ 4 años) |

| La densificación de Open-RAN de anfitrión neutro necesita fibra oscura | +0.9% | Áreas urbanas densas en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Comercialización de fibra propiedad de servicios públicos para la modernización de la red eléctrica | +0.8% | América del Norte, Europa del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Datos y las Cargas de Trabajo en la Nube

Los centros de datos de hiperescala dedicados a los clústeres de entrenamiento de inteligencia artificial están consumiendo conjuntos de cintas de alta densidad a un ritmo sin precedentes, lo que refleja patrones de tráfico este-oeste que los enlaces de cobre no pueden soportar. El Proyecto Waterworth de Meta y el cable de Irlanda a EE. UU. de Amazon ejemplifican compromisos multimillonarios con infraestructura de red troncal privada que priorizan los canales ópticos de 400 G y 800 G. Los tiempos de entrega de los conectores superan las 16 semanas para los formatos MPO/MTP, lo que ilustra un entorno de suministro cada vez más ajustado que fortalece la posición de los proveedores integrados verticalmente [1]Equipo Editorial de CABLExpress, "Navegando la Escasez de Componentes MTP/MPO con CABLExpress," cablexpress.com. Las fibras G.654.E de ultra baja pérdida están ganando terreno porque reducen los sitios de regeneración en los tramos oceánicos, disminuyendo así el costo total de propiedad para los operadores en la nube. Como resultado, los fabricantes capaces de ofrecer diseños especializados de buffer ajustado y cinta optimizados para cargas de trabajo de inteligencia artificial aseguran precios premium al tiempo que amplían los ingresos recurrentes de servicios en las instalaciones por movimientos, adiciones y cambios.

Inversiones Aceleradas en Despliegue de FTTH y 5G

La cobertura de fibra EU39 aumentó al 74,6% en septiembre de 2024, con Alemania añadiendo 3,8 millones de locales y el Reino Unido superando 4,2 millones durante ese período. Las sobreconstrucciones competitivas de Delta Fibre, Open Dutch Fibre y Glaspoort de KPN llevaron a los Países Bajos a un hito de cobertura del 88% de los hogares. En paralelo, la densificación 5G de onda milimétrica depende del backhaul de fibra oscura hacia los clústeres de pequeñas celdas, lo que impulsa a los operadores de redes móviles a co-desplegar activos FTTH y 5G para amortizar los costos de excavación. Los modelos de compartición de infraestructura y de torres de anfitrión neutro reducen las barreras para los operadores alternativos, mientras que los centros de datos de múltiples inquilinos aprovechan los mismos sistemas de conductos para integrar salas de interconexión. Esta convergencia acelera las líneas de pedidos para los fabricantes de cables que mantienen carteras de productos modulares adaptables a vías tanto aéreas como subterráneas.

Programas Gubernamentales de Estímulo para la Banda Ancha

La iniciativa BEAD de USD 42,45 mil millones prioriza los planes de construcción con fibra en primer lugar, desplazando efectivamente las alternativas de acceso fijo inalámbrico en los despliegues rurales de EE. UU. financiados federalmente. Las políticas paralelas de la Década Digital exigen acceso universal a gigabit en toda la Unión Europea para 2030, complementadas por las subvenciones Gigabitförderung 2.0 de EUR 1,2 mil millones de Alemania y los sucesivos despliegues nacionales de Francia. Las disposiciones de contenido Build America Buy America protegen las plantas de cables domésticas, otorgando a los titulares como las fábricas norteamericanas de Prysmian Group el estatus de proveedor preferido. Los calendarios de desembolso basados en hitos de las oficinas estatales de banda ancha mejoran la previsibilidad del flujo de caja, lo que permite a los productores de cables optimizar las tasas de utilización de los hornos y negociar contratos de suministro de cuarzo a más largo plazo. En conjunto, estos programas sustentan una previsible trayectoria de ingresos plurianual para los fabricantes estadounidenses y europeos con credenciales de productos conformes.

Adopción de Fibras Monomodo de Ultra Baja Pérdida

Los diseños G.654.E ofrecen una atenuación inferior a 0,16 dB/km, extendiendo el espaciado de los repetidores a 100 km en rutas submarinas mientras soportan modulación coherente de 100G/λ [2]Ingeniería de Molex, "Escalado Más Inteligente de Centros de Datos con Conectores de Alta Densidad," molex.com. A medida que Meta, Google y AWS persiguen enlaces transatlánticos privados, las especificaciones de ultra baja pérdida se convierten en requisitos de referencia, lo que impulsa a los proveedores a invertir en líneas avanzadas de preformas por deposición en fase vapor. Mejoras similares se extienden a las construcciones terrestres de larga distancia donde los operadores de Nivel 1 tienen como objetivo reducir los gastos en amplificadores. Los primeros adoptantes logran un precio premium respaldado por ahorros cuantificables en capex a nivel del propietario de la red. La barrera técnica reduce el campo de proveedores a un puñado de actores con perfiles de dopaje propios y un control preciso de la temperatura del horno, lo que refuerza la concentración existente del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de obras civiles y derechos de paso | -1.4% | Núcleos urbanos densos en EE. UU. y Europa Occidental | Corto plazo (≤ 2 años) |

| Competencia del acceso fijo inalámbrico y satelital | -0.8% | Zonas rurales, distritos de baja densidad | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada para empalmes | -0.6% | Global, crítico en América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de preformas de vidrio | -0.5% | Centros de fabricación en China, Japón y EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Obras Civiles y Derechos de Paso

La construcción subterránea alcanzó USD 18,25 por pie en 2024, un salto del 12% atribuido a la inflación laboral y los prolongados ciclos de permisos en las metrópolis densas [3]Asociación de Banda Ancha de Fibra y Cartesian, "Estudio de Costos de Construcción de Fibra en EE. UU. 2024," fiberbroadband.org. Las obras civiles representan hasta el 80% de los presupuestos de los proyectos, lo que obliga a los operadores a adoptar estrategias de micro-zanjas y reutilización de conductos. La instalación aérea, con un precio de USD 6,55 por pie, sigue siendo atractiva pero se enfrenta a mandatos europeos de enterramiento para preservar las vistas urbanas. Estas dinámicas inclinan el terreno de juego a favor de los titulares que poseen derechos de acceso heredados a postes y ductos preexistentes, disuadiendo las sobreconstrucciones en nuevas ubicaciones y moderando la intensidad competitiva en los códigos postales maduros.

Competencia del Acceso Fijo Inalámbrico y la Banda Ancha Satelital

Starlink superó los 4 millones de suscriptores en 2025, validando la banda ancha de órbita baja terrestre para localidades de baja densidad donde la penetración de la fibra es económicamente prohibitiva. Al mismo tiempo, el acceso fijo inalámbrico 5G ofrece un rendimiento de gigabit en clústeres suburbanos utilizando las huellas de torres macro existentes, comprimiendo los períodos de recuperación de la inversión en comparación con el FTTH basado en zanjas. Aunque persisten los límites de latencia y capacidad para las modalidades satelital e inalámbrica, estas siguen desviando a los suscriptores residenciales más sensibles al precio, reduciendo las proyecciones de penetración para determinados proyectos de fibra rural. Los fabricantes de cables mitigan el riesgo centrándose en empresas, mayoristas y arrendamientos de fibra oscura, donde el rendimiento determinístico de la fibra sigue siendo insustituible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: Las Líneas de Buffer Ajustado Aumentan el Potencial Interior

Los diseños de tubo holgado mantuvieron un liderazgo de ingresos del 33,68% dentro del mercado de cables de fibra óptica en 2025, gracias a las construcciones con bloqueo de humedad ideales para conductos exteriores y tramos aéreos. Este segmento se beneficia de las construcciones rurales financiadas por el gobierno, donde las amplias variaciones de temperatura exigen formatos de tubo holgado con relleno de gel o núcleo seco para una fiabilidad a largo plazo. La demanda está estrechamente vinculada a las subvenciones estatales de banda ancha que priorizan las redes enterradas sobre las alternativas inalámbricas, lo que permite una carga predecible de los hornos en las instalaciones domésticas de los titulares.

Sin embargo, los operadores de hiperescala y coubicación están acelerando la adquisición de conjuntos de buffer ajustado que muestran una CAGR del 9,54% hasta 2031, lo que refleja el creciente despliegue dentro de las salas de datos donde el revestimiento resistente a curvaturas y los recubrimientos de 900 µm reducen el tiempo de instalación. La cantidad de puertos por bastidor se ha triplicado en los clústeres de inteligencia artificial, y los buffers ajustados en cinta facilitan el empalme masivo por fusión a troncos MPO preterminados, lo que atrae precios premium en medio de la continua escasez de conectores. A medida que la expansión de GPU favorece los edificios de múltiples inquilinos ubicados cerca de energías renovables, la combinación de cables se inclina hacia las clasificaciones plénum ignífugas, lo que impulsa a los proveedores a reajustar las líneas de revestimiento para compuestos de menor toxicidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo: El Multimodo Recupera Relevancia en Distancias Cortas

Las soluciones monomodo controlaron el 60,92% de los ingresos de 2025, dada su alcance de larga distancia y el ancho de banda a prueba de futuro para las redes troncales FTTH, metro y submarinas. Los subsidios gubernamentales consolidan el dominio del monomodo para los bucles de acceso donde los servicios de 1 Gbps son la línea base. Los operadores despliegan núcleos G.652.D estándar o G.657.A2 tolerantes a curvaturas para extender los ciclos de vida de las nuevas inversiones en planta.

Los volúmenes de fibra multimodo están preparados para una CAGR del 9,41% hasta 2031, ya que las variantes OM4/OM5 soportan canales 400G SR8 y 800G SR4 dentro de los tejidos hoja-columna vertebral de hiperescala. Las arquitecturas de óptica paralela limitan el alcance a 150 m pero reducen drásticamente los costos de los transceptores, recuperando cuota en las salas de datos. Los proveedores responden con perfiles de índice gradual optimizados para fuentes VCSEL de 850 nm que mejoran la dispersión modal, ajustando las tolerancias de especificación. La tendencia eleva el volumen general de los jumpers de corto alcance, mejorando las tasas de utilización de las fábricas entre las campañas de larga distancia y contribuyendo a amortiguar la ciclicidad de los ingresos inherente a los ciclos de capex de los operadores.

Por Tipo de Despliegue: Los Sistemas Submarinos Impulsan la Prima de Crecimiento

La construcción subterránea mantuvo el 57,64% del gasto de 2025 porque la mayoría de las jurisdicciones de la UE exigen nuevas construcciones enterradas por razones de seguridad y estética. Las normas municipales de excavación única y las políticas de uso compartido de conductos reducen los costos incrementales; sin embargo, la escasez de mano de obra retrasa los plazos de los proyectos más allá de los hitos de desembolso estatutarios en determinados Länder alemanes, incentivando las técnicas de micro-zanjas y perforación direccional horizontal. Los proveedores de servicios se centran en la estandarización de conductos para agilizar las actualizaciones de detección de fibra para la gestión de redes eléctricas y del tráfico en futuros proyectos piloto de ciudades inteligentes.

Las construcciones submarinas registran la CAGR más rápida del 9,78% hasta 2031, impulsadas por los proveedores de contenido de hiperescala que eluden los modelos de consorcios de operadores. El Proyecto Waterworth de Meta y Nuvem de Google adoptan 24 pares de fibra con multiplexación por división de espacio que elevan las tensiones de tracción compuestas por encima de los límites heredados, exigiendo nuevas composiciones de armado con alambre de acero. Los patios de cables en los Estados Unidos y Francia aceleran la calificación G.654.E para satisfacer la sobrecarga de cifrado poscuántico, mientras que los banqueros europeos amplían los marcos de bonos verdes que cubren las métricas de sostenibilidad submarina, diversificando así las fuentes de financiamiento para las futuras rutas atlánticas y nórdicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Las Telecomunicaciones Siguen Siendo el Inquilino Ancla

Las telecomunicaciones representaron el 65,71% de los ingresos de 2025 y se proyecta que registren una CAGR del 9,95%, respaldadas por planes de doble vía de FTTH y backhaul 5G orientados a experiencias de gigabit simétricas. Los subsidios reducen las tasas de obstáculos, lo que permite a los proveedores de servicios de internet regionales pre-ordenar volúmenes de fibra plurianuales que estabilizan las líneas de fábrica y justifican las expansiones de hornos de cuarzo. Los operadores de telecomunicaciones titulares también actualizan los anillos entre centrales a óptica enchufable 800G ZR+, lo que estimula la demanda de troncos de ultra baja pérdida ya calificados para uso submarino, distribuyendo así la amortización de la I+D entre segmentos.

Los servicios públicos, las agencias de defensa, los fabricantes y los OEM médicos diversifican la base de clientes, capturando volúmenes incrementales en nichos especializados de alto margen. Las subvenciones para la modernización de la red eléctrica permiten a las empresas eléctricas comercializar fibras sobrantes a lo largo de los corredores de transmisión, creando nuevos ingresos por fibra oscura y generando pedidos de cables OPGW blindados. Los ministerios de defensa especifican carretes tácticos sellados herméticamente resistentes a los pulsos electromagnéticos, mientras que los dispositivos quirúrgicos mínimamente invasivos integran hebras de sílice biocompatibles para imágenes en tiempo real. Estos nichos amortiguan los ciclos de las oscilaciones en el capex de los operadores y sustentan la I+D sostenida en torno a las químicas de recubrimiento y las tolerancias geométricas.

Análisis Geográfico

Los Estados Unidos comandaron una cuota del 38,12% del gasto de 2025 con una perspectiva de CAGR del 10,46%, lo que refleja la orientación de fibra en primer lugar del programa BEAD y la preferencia Build America Buy America por las fuentes domésticas. Los clústeres de hiperescala en Virginia, Oregón y Texas generan pedidos de tracción continuos para troncos preterminados, mientras que las cooperativas de electrificación rural del Medio Oeste aprovechan los préstamos del Departamento de Agricultura de los Estados Unidos para conectar los condados desatendidos. Los fabricantes domésticos se benefician de contratos estables de abastecimiento de cuarzo y de un ecosistema de preformas deslocalizado que los aísla de los controles de exportación asiáticos sobre la sílice de alta pureza.

Alemania es el mayor mercado único de Europa, impulsado por las subvenciones Gigabitförderung 2.0 de EUR 1,2 mil millones que acortan los períodos de recuperación de la inversión para los operadores alternativos que se expanden hacia las ciudades de segundo nivel. El Reino Unido le sigue de cerca, añadiendo 4,2 millones de locales en 2024 en medio de una agresiva competencia entre CityFibre, Openreach y Virgin Media O2, lo que acelera las oportunidades de arrendamiento de conductos para los especialistas en fibra oscura. Francia, Italia y España realizan contribuciones constantes a través de estrategias nacionales de banda ancha alineadas con el conjunto de herramientas de conectividad de la UE que agiliza los permisos y exige el uso compartido de conductos.

Las economías europeas más pequeñas —los Países Bajos, Austria, Suiza y los estados nórdicos— muestran una penetración superior a la media debido al alto producto interior bruto per cápita y a los modelos de propiedad municipal que reinvierten los retornos en extensiones rurales incrementales. El hito de cobertura del 88% de los hogares de los Países Bajos eleva los costos marginales de despliegue a medida que los operadores abordan complejas construcciones en zonas ya desarrolladas en los centros históricos de las ciudades. Los servicios públicos nórdicos explotan los largos derechos de paso a lo largo de los corredores de energía para OPGW combinado, mientras que los operadores suizos aprovechan los derechos de paso ferroviarios existentes para reducir los costos de obras civiles. En conjunto, estas geografías mantienen una demanda sólida de cintas exteriores especializadas, revestimientos con desprendimiento de nieve y núcleos resistentes a curvaturas a baja temperatura.

Panorama Competitivo

La adquisición de Encore Wire por parte de Prysmian Group por USD 950 millones amplía su cartera de accesorios de instalación norteamericana y cables de cobre, posicionando a la empresa para agrupar cable eléctrico con haces de fibra en proyectos financiados por BEAD. La adquisición de Infinera por parte de Nokia en 2025 forma una entidad de redes ópticas de USD 2,4 mil millones con activos combinados de transceptores coherentes y repetidores submarinos, lo que permite presentar ofertas agrupadas en contratos llave en mano submarinos y terrestres de larga distancia. Belden, CommScope y Corning profundizan la integración vertical en compuestos de revestimiento, torres de estirado de fibra y conjuntos terminados en fábrica, elevando las barreras de entrada para los rivales de nicho.

La diferenciación tecnológica se centra ahora en producir núcleos G.654.E de ultra baja pérdida y conectores de alta densidad MPO-16/24 validados según las especificaciones IEC 61754-7. Los hornos de deposición axial en fase vapor propios protegen la propiedad intelectual y exigen una alta intensidad de capital, lo que refuerza una concentración de mercado moderada. Los riesgos del lado de la oferta persisten en torno a la escasez de helio para las torres de estirado y las fluctuaciones en los precios del germanio utilizado como dopante, pero los actores integrados mitigan la exposición a través de acuerdos de suministro plurianuales. La escasez de mano de obra especializada en empalme de campo intensifica la demanda de módulos plug-and-play, favoreciendo a las empresas con capacidades de preterminación en fábrica y redes de técnicos a nivel nacional.

El crecimiento en espacios en blanco aparece en los nichos médico, de defensa y de servicios públicos de energía, donde las certificaciones estrictas (ISO 13485, MIL-DTL-38999, IEEE Std 1596) permiten precios premium. AFL y Clearfield apuntan a estos segmentos con recubrimientos herméticos y terminales reforzados, capturando valor más allá de los cables de larga distancia de bajo coste. Mientras tanto, los actores europeos se asocian con empresas de construcción locales para garantizar el cumplimiento de los contratos de construcción y transferencia, agrupando servicios de garantía que aseguran tarifas de mantenimiento similares a anualidades.

Líderes de la Industria de Cables de Fibra Óptica de los Estados Unidos y Europa

Prysmian Group

Corning Inc.

Nexans SA

CommScope Holding Company Inc.

Furukawa Electric Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Meta presentó el Proyecto Waterworth, un cable transatlántico que supera los USD 2 mil millones y que empleará fibras G.654.E de ultra baja pérdida.

- Febrero de 2025: Nokia finalizó la adquisición de Infinera, creando un importante proveedor de redes ópticas con mayores competencias en el ámbito submarino.

- Enero de 2025: Prysmian Group completó la adquisición de Encore Wire por USD 950 millones, ampliando su cartera norteamericana y fortaleciendo la elegibilidad de sus ofertas para los contratos BEAD.

- Enero de 2025: Amazon Web Services confirmó un enlace submarino de USD 1,5 mil millones de Irlanda a EE. UU. centrado en conectividad dedicada a la nube.

Alcance del Informe del Mercado de Cables de Fibra Óptica de los Estados Unidos y Europa

La tecnología de fibra óptica transmite datos mediante fibra de vidrio o plástico extruido altamente flexible y transparente. Los cables de fibra óptica incorporan hilos de vidrio tan delgados como el cabello humano, enviando mensajes modulados en ondas de luz. Aunque estos cables están hechos de vidrio, son altamente duraderos y maleables.

El Mercado de Cables de Fibra Óptica de los Estados Unidos y Europa está segmentado por industria de usuario final (telecomunicaciones, servicios públicos de energía, defensa/militares, industrial y médico) y por país (Estados Unidos, Alemania, Austria, Suiza y el Resto de Europa). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Tubo holgado |

| Buffer ajustado |

| Cinta |

| Blindado |

| Monomodo |

| Multimodo |

| Subterráneo |

| Aéreo |

| Submarino |

| Telecomunicaciones |

| Servicios Públicos de Energía |

| Defensa y Militares |

| Industrial y Manufactura |

| Médico |

| Estados Unidos |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Austria |

| Suiza |

| Resto de Europa |

| Por Tipo de Cable | Tubo holgado |

| Buffer ajustado | |

| Cinta | |

| Blindado | |

| Por Modo | Monomodo |

| Multimodo | |

| Por Tipo de Despliegue | Subterráneo |

| Aéreo | |

| Submarino | |

| Por Industria de Usuario Final | Telecomunicaciones |

| Servicios Públicos de Energía | |

| Defensa y Militares | |

| Industrial y Manufactura | |

| Médico | |

| Por País | Estados Unidos |

| Alemania | |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Austria | |

| Suiza | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cables de fibra óptica de los Estados Unidos y Europa en 2026?

El tamaño del mercado de cables de fibra óptica en estas dos regiones se valora en USD 4,56 mil millones en 2026.

¿Cuál es la CAGR prevista para los despliegues de fibra regionales hasta 2031?

Se espera que los ingresos agregados crezcan a una CAGR del 9,05% entre 2026 y 2031.

¿Qué tipo de cable está creciendo más rápido?

Los diseños de buffer ajustado orientados a interiores de centros de datos registran la CAGR prevista más alta del 9,54% hasta 2031.

¿Por qué están ganando atención las fibras monomodo de ultra baja pérdida?

Las fibras G.654.E reducen la atenuación por debajo de 0,16 dB/km, disminuyendo el número de repetidores en los enlaces de larga distancia y submarinos y reduciendo el costo total del sistema.

¿Cómo influyen los programas gubernamentales de banda ancha en la demanda?

Las iniciativas BEAD de EE. UU. y Década Digital de la UE proporcionan financiamiento plurianual que garantiza compromisos de volumen, mejorando las tasas de utilización de las fábricas para los productores de cables.

¿Qué país lidera el gasto dentro de las regiones estudiadas?

Los Estados Unidos tienen el 38,12% de los ingresos regionales de 2025 y continúan superando a Europa, respaldados por las construcciones de centros de datos de hiperescala y los subsidios de fibra en primer lugar.

Última actualización de la página el: