Tamaño y Participación del Mercado de Redes de Fibra Oscura de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

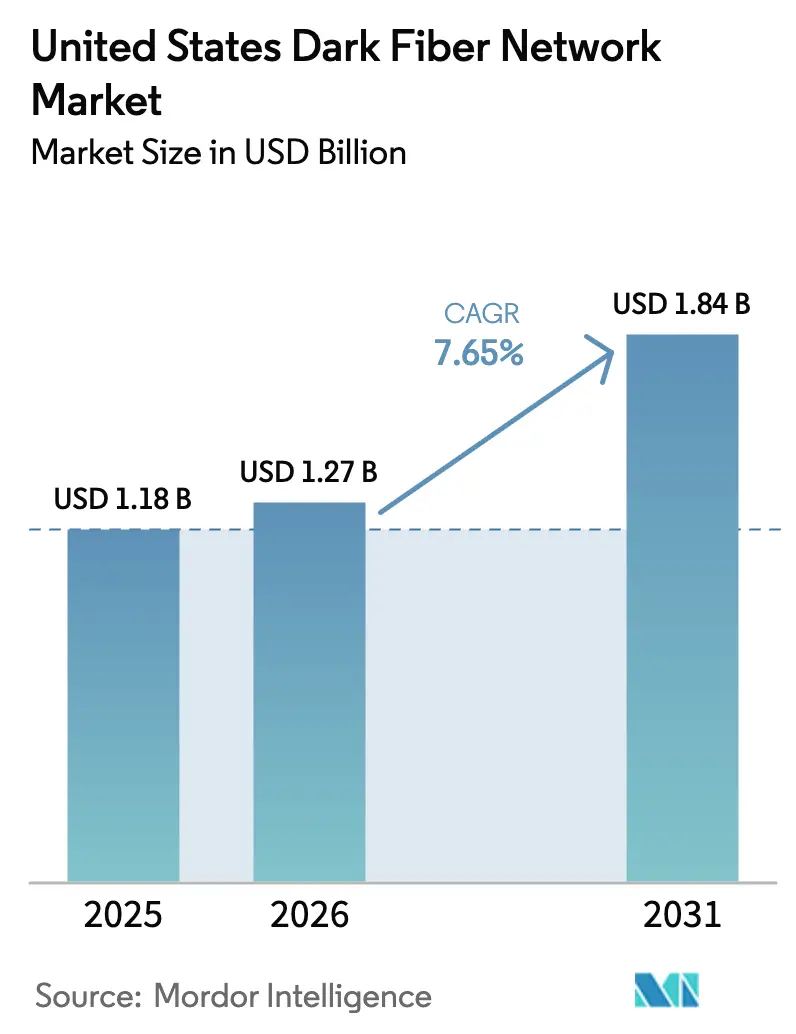

| Tamaño del mercado en el año base (2025) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Fibra Oscura de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de redes de fibra oscura de los Estados Unidos fue valorado en USD 1,18 mil millones en 2025 y se estima que crecerá desde USD 1,27 mil millones en 2026 hasta alcanzar USD 1,84 mil millones en 2031, a una CAGR del 7,65% durante el período de pronóstico (2026-2031). La creciente demanda de centros de datos de hiperescala habilitados con inteligencia artificial, el backhaul de 5G y las migraciones empresariales a la nube están impulsando actualizaciones sostenidas de capacidad en rutas de larga distancia y metro, con operadores que aumentan constantemente el número de fibras por tramo. Los hiperescaladores están solicitando entre 12 y 48 pares de fibra por ruta para garantizar diversidad y margen de capacidad, un aumento significativo respecto a la norma de cuatro pares observada hace apenas unos años. Las subvenciones federales del programa de Equidad, Acceso y Despliegue de Banda Ancha están canalizando capital hacia corredores desatendidos, reduciendo la brecha de conectividad urbano-rural y ampliando las oportunidades de arrendamiento mayorista para los operadores regionales. Al mismo tiempo, la óptica coherente de 400G y 800G permite a los proveedores de servicios iluminar hebras previamente inactivas con una eficiencia espectral mucho mayor, elevando así la utilidad estratégica de la fibra no iluminada incluso en áreas metropolitanas maduras.

Conclusiones Clave del Informe

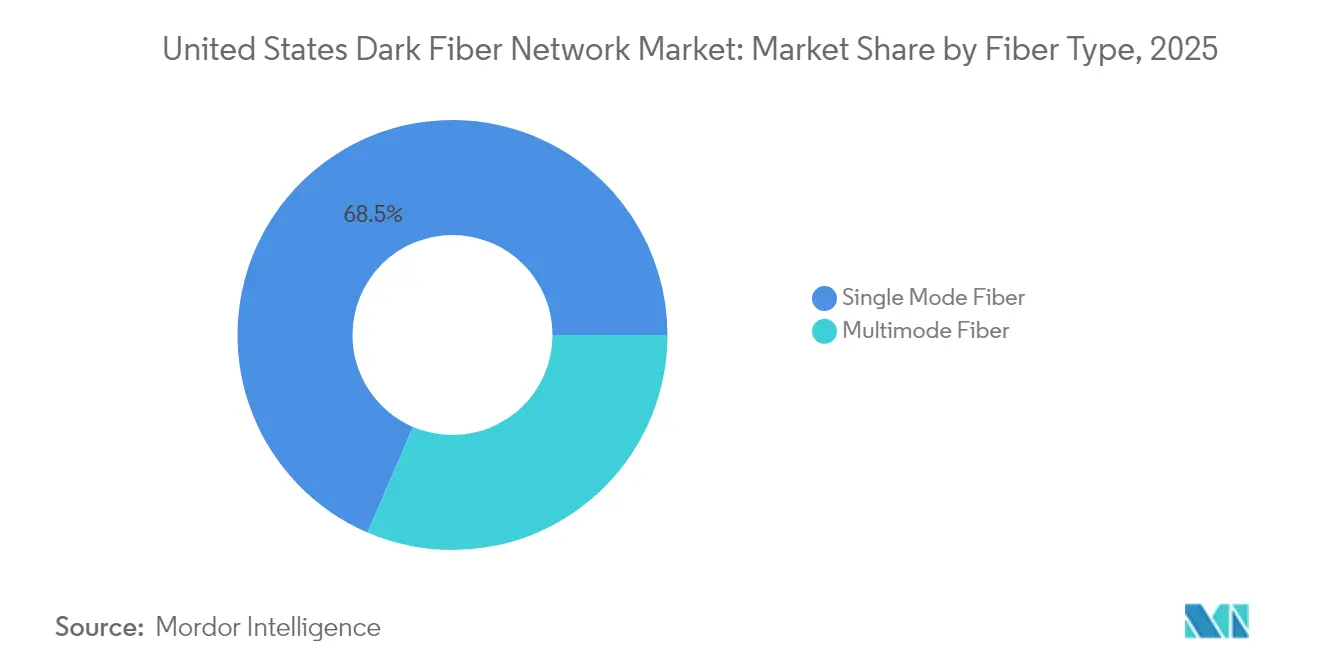

- Por tipo de fibra, la fibra monomodo lideró con una participación de mercado del 68,54% en la red de fibra oscura de los Estados Unidos en 2025, mientras que se proyecta que la fibra multimodo avanzará a una CAGR del 9,67% hasta 2031.

- Por tipo de red, los despliegues metro captaron una participación de ingresos del 64,58% en 2025; se espera que las rutas de larga distancia registren el crecimiento más rápido, con una CAGR del 9,64% hasta 2031.

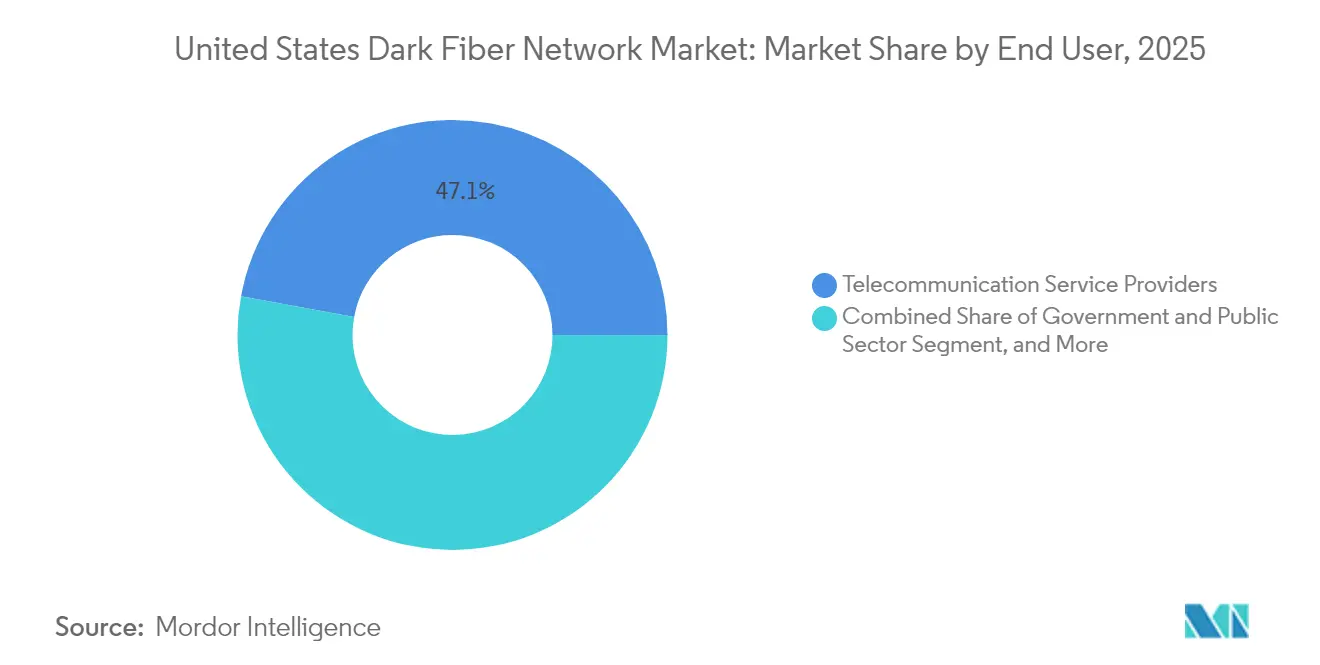

- Por usuario final, los proveedores de servicios de telecomunicaciones representaron el 47,11% del tamaño del mercado de redes de fibra oscura de los Estados Unidos en 2025, mientras que se prevé que el segmento de gobierno y sector público se expanda a una CAGR del 8,41%.

- Por aplicación, los servicios de comunicación representaron una participación del 34,12% del tamaño del mercado de redes de fibra oscura de los Estados Unidos en 2025, y se anticipa que las redes seguras y el almacenamiento crecerán más rápidamente a una CAGR del 8,52%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes de Fibra Oscura de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Ancho de Banda por el Backhaul de 5G | +2.1% | Nacional, con ganancias tempranas en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Proliferación de Centros de Datos de Hiperescala | +2.8% | Clústeres regionales: Norte de Virginia, Dallas, Chicago, Silicon Valley | Corto plazo (≤ 2 años) |

| Transición de los Proveedores de Servicios en la Nube hacia la Conectividad Dedicada | +1.9% | Nacional, concentrado en centros de datos | Mediano plazo (2-4 años) |

| Creciente Interés de las Empresas Eléctricas en Monetizar los Derechos de Paso | +1.2% | Corredores rurales y suburbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Iniciativas Municipales de Equidad Digital que Habilitan Fibra Oscura de Acceso Abierto | +1.4% | Municipios urbanos y suburbanos | Mediano plazo (2-4 años) |

| Incentivos Fiscales para la Infraestructura de Banda Ancha Rural en las Extensiones de la Ley CARES | +0.8% | Áreas rurales, particularmente regiones desatendidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Ancho de Banda por el Backhaul de 5G

Los operadores móviles están reemplazando los enlaces de microondas con fibra para satisfacer los requisitos de latencia ultrabaja y banda ancha mejorada del 5G. El Informe del Mercado de Comunicaciones 2024 confirma que los operadores priorizaron construcciones densas de fibra alrededor de clústeres de pequeñas celdas, asegurando a menudo fibra oscura excedente para garantizar capacidad futura.[1]Comisión Federal de Comunicaciones, "Informe del Mercado de Comunicaciones 2024," fcc.gov Cada sitio macro de 5G ahora requiere al menos dos hebras oscuras para el backhaul primario y secundario, mientras que las zonas urbanas densas pueden necesitar una docena. El impulso es más pronunciado en Nueva York, Los Ángeles y Dallas, donde las tenencias de espectro por encima de 3,5 GHz requieren fibra para explotar plenamente el MIMO masivo. Los proveedores reportan un aumento interanual del 27% en sitios de radio conectados por fibra, y los mayoristas de host neutro están agrupando cada vez más unidades de derechos de uso indefeasibles de fibra oscura con plazos de 25 años para asegurar inquilinos ancla. A medida que los nodos de computación en el borde proliferan junto con las pequeñas celdas, los anillos metro contiguos se vuelven indispensables, impulsando el mercado de redes de fibra oscura de los Estados Unidos.

Proliferación de Centros de Datos de Hiperescala

La Agencia Internacional de Energía estima que los centros de datos de los Estados Unidos consumieron aproximadamente 180 TWh en 2024, representando el 45% del uso global, y proyecta un aumento del 130% para 2030, liderado por clústeres de entrenamiento de inteligencia artificial.[2]Agencia Internacional de Energía, "Energía e Inteligencia Artificial," iea.org Los hiperescaladores demandan habitualmente entre 12 y 48 pares de fibra por corredor para interconectar zonas de disponibilidad, un salto de seis veces respecto a las normas de 2021. La densidad de campus de 5 GW en el Norte de Virginia ilustra la magnitud: los operadores allí pujan por cualquier hebra oscura a lo largo de rutas diversas hacia Ashburn para mitigar fallos en un único punto. Proveedores como Lumen ofrecen cables de 432 fibras con construcción de doble cubierta, permitiendo a los clientes arrendar conductos geográficamente redundantes. El escalado continuo de los conjuntos de entrenamiento de modelos de lenguaje de gran escala convierte a la fibra no iluminada en una cobertura frente a los ciclos de actualización óptica, elevando las valoraciones por milla de ruta y acelerando las construcciones en centros secundarios como Columbus y Omaha.

Transición de los Proveedores de Servicios en la Nube hacia la Conectividad Dedicada

Los proveedores de servicios en la nube están migrando desde acuerdos mayoristas basados en longitudes de onda hacia derechos de uso indefeasibles sobre fibra oscura, citando ventajas en costo, seguridad y determinismo. Cisco calcula que poseer o arrendar hebras no iluminadas puede reducir el costo total de propiedad de red en un 48% en un horizonte de cinco años en comparación con los servicios de ancho de banda gestionado.[3]Cisco Systems, "Más allá del Centro de Datos - Redes de Alto Rendimiento para la Inteligencia Artificial," cisco.com El Departamento de Tecnología de la Información de Maryland logró ahorros de USD 111 millones en gastos operativos anuales tras migrar cargas de trabajo de misión crítica a rutas oscuras arrendadas, liberando presupuesto para iniciativas de ciberseguridad y computación en el borde. La adopción se ha acelerado a medida que la óptica conectable de 400G ZR y 800G permite tarjetas de línea de detección directa dentro de los conmutadores de columna vertebral, eliminando la necesidad de estantes de transporte externos. Este aplanamiento arquitectónico intensifica la demanda de bobinas de fibra monomodo conformes con G.652.D de baja pérdida, sustentando el ascenso constante del mercado de redes de fibra oscura de los Estados Unidos.

Creciente Interés de las Empresas Eléctricas en Monetizar los Derechos de Paso

Las cooperativas eléctricas rurales y las empresas de servicios públicos de propiedad de inversores poseen decenas de miles de millas de líneas de postes que se superponen con los censos de zonas sin banda ancha. Al superponer conductores compuestos ópticos en ramales de transmisión, las empresas de servicios públicos pueden desbloquear ingresos incrementales sin requerir negociaciones significativas adicionales de derechos de paso. La Asociación de Banda Ancha de Fibra registró 14 proyectos de tramo medio liderados por empresas de servicios públicos a nivel estatal en 2024, frente a seis en 2022. Alabama Fiber Network ilustra el modelo, arrendando canales de acceso abierto de 400 Gbps a proveedores de servicios de internet en 38 condados. La participación de las empresas de servicios públicos acorta los ciclos de permisos, ya que las servidumbres de energía ya están aseguradas, desplazando la economía a favor de la fibra oscura sobre los relés de microondas para el backhaul rural. Dado el largo ciclo de vida de los postes de servicios públicos, las cooperativas prefieren unidades de derechos de uso indefeasibles de 20 a 30 años, lo que se alinea con los plazos de los subsidios públicos, fortaleciendo así las contribuciones rurales al mercado de redes de fibra oscura de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Requerimiento de Gasto de Capital | -1.8% | Nacional, más pronunciado en áreas rurales y de baja densidad | Mediano plazo (2-4 años) |

| Permisos Complejos y Adquisición de Derechos de Paso | -1.2% | Áreas urbanas y corredores ambientalmente sensibles | Corto plazo (≤ 2 años) |

| Creciente Disponibilidad de Fibra Virtual a través de Servicios de Longitud de Onda | -0.9% | Áreas metropolitanas con infraestructura de fibra densa | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Preformas de Fibra Especializada | -0.7% | Nacional, afectando todos los tipos de despliegue | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Requerimiento de Gasto de Capital

La construcción subterránea promedia USD 16,25 por pie a nivel nacional, mientras que las construcciones aéreas se sitúan en casi USD 6,49; ambas cifras aumentaron en dos dígitos entre 2023 y 2024 debido a la escasez de mano de obra y los costos de resina. La mano de obra constituye más de dos tercios del gasto total, elevando los umbrales de tasa interna de retorno de los proyectos hasta mediados de los dos dígitos. Los pequeños operadores regionales tienen dificultades para obtener financiamiento ahora que las tasas de interés de referencia rondan el 5%, lo que lleva a algunos a considerar la formación de empresas conjuntas o consorcios de acceso abierto. Los horizontes de recuperación más largos reducen el apetito por construcciones especulativas más allá de los corredores establecidos de centros de datos, limitando la expansión a corto plazo del mercado de redes de fibra oscura de los Estados Unidos. Los operadores han respondido estandarizando la micro-zanjado en municipios receptivos, reduciendo los gastos de obras civiles hasta en un 40% para los ramales metro; sin embargo, la barrera agregada de gasto de capital sigue siendo sustancial.

Permisos Complejos y Adquisición de Derechos de Paso

Los despliegues de fibra atraviesan un mosaico de jurisdicciones federales, estatales, de condado y municipales, cada una con sus propios requisitos únicos de revisión ambiental e histórica. Los trabajos de preparación para la fijación de postes pueden costar entre USD 500 y USD 5.000 por poste cuando se requieren reubicaciones, y los plazos a menudo se duplican en los distritos céntricos densos donde los conductos subterráneos están congestionados. La Comisión Federal de Comunicaciones adoptó políticas simplificadas de preparación con un solo toque; sin embargo, la implementación varía, dejando a los operadores negociar numerosos acuerdos bilaterales. Los análisis de impacto ambiental a lo largo de humedales o tierras tribales prolongan la construcción de corredores de larga distancia, disuadiendo rutas que podrían aliviar la congestión a lo largo de alineaciones con alta densidad de autopistas interestatales. Estas fricciones administrativas suprimen la velocidad del nuevo suministro de fibra oscura, moderando el crecimiento en el mercado de redes de fibra oscura de los Estados Unidos hasta que las reformas uniformes de permisos ganen tracción a nivel nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: La Fibra Monomodo Mantiene el Dominio pero la Fibra Multimodo Gana Preferencia en Alcances Cortos

La fibra monomodo representó una participación de mercado del 68,54% de la red de fibra oscura de los Estados Unidos en 2025, ya que su perfil de baja atenuación soporta óptica coherente de 400G-800G en tramos transregionales. Los hiperescaladores que adquieren tuberías de larga distancia entre Ashburn y Chicago demandan regularmente cables con 432 fibras, reforzando la primacía del segmento. Los proveedores han acortado los plazos de entrega de las variantes G.657.A2 resistentes a la curvatura, impulsando también la adopción para ramales metro. La fibra multimodo, aunque menor en valor agregado, está proyectada para alcanzar una CAGR del 9,67% hasta 2031, impulsada por el crecimiento de los clústeres de inteligencia artificial dentro de las salas de datos, donde un alcance de 50 metros es suficiente.

El ahorro energético de los transceptores multimodo, estimado en 1-2 vatios por debajo de los conectables monomodo comparables, se traduce en un alivio medible de los gastos operativos para las instalaciones que operan decenas de miles de unidades de procesamiento gráfico. Las nuevas especificaciones IEEE 802.3db orientadas a enlaces de 200G mejoran aún más las perspectivas. Por el contrario, el marcado aumento en el número de hebras monomodo por ruta sustenta una expansión constante de los ingresos, garantizando que el tamaño del mercado de redes de fibra oscura de los Estados Unidos se beneficie de ambas categorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Red: Supremacía Metro con Larga Distancia en Ascenso

Los anillos metro mantuvieron el 64,58% del gasto de 2025 porque los operadores deben interconectar clústeres densos de centros de datos, pequeñas celdas y puntos de presencia empresariales dentro de conurbaciones extensas como Dallas-Fort Worth y el Norte de Nueva Jersey. Los municipios fomentan el uso compartido de conductos a través de ordenanzas de excavación única, reduciendo las barreras de entrada para los proveedores competitivos que arriendan pares oscuros metro. Sin embargo, la larga distancia registrará la CAGR más rápida del 9,64% a medida que las cargas de trabajo de inteligencia artificial empujan el tráfico excedente hacia mercados secundarios ricos en energía como Omaha y Des Moines.

Proyectos como el Enlace Norte de 400G de Ziply Fiber ilustran el giro hacia rutas interregionales ricas en diversidad, creando demanda incremental de nuevas construcciones de cubierta sobre derechos de paso heredados. Con los hiperescaladores insistiendo a menudo en al menos tres rutas físicas únicas, los operadores dispuestos a asumir el gasto de capital encuentran inquilinos ancla receptivos. En consecuencia, ambos segmentos contribuyen a la trayectoria de crecimiento del mercado de redes de fibra oscura de los Estados Unidos.

Por Usuario Final: Las Telecomunicaciones Lideran, el Sector Público Acelera

Los proveedores de servicios de telecomunicaciones representaron el 47,11% del tamaño del mercado de redes de fibra oscura de los Estados Unidos en 2025, aprovechando sus amplias huellas para vender al por mayor hebras no iluminadas a operadores móviles y grandes empresas. La dinámica competitiva impulsa a los operadores establecidos a sobrepasar los corredores de cobre heredados con cables de alto conteo en un esfuerzo por contener a los competidores que ofrecen modelos de precios más planos. Los organismos gubernamentales y públicos, catalizados por el financiamiento del programa de Equidad, Acceso y Despliegue de Banda Ancha, crecerán más rápidamente a una CAGR del 8,41%, canalizando fondos de subvenciones hacia anillos de tramo medio a nivel de condado y ramales hacia instituciones ancla.

Más allá del programa de Equidad, Acceso y Despliegue de Banda Ancha, las iniciativas de defensa y seguridad nacional exigen fibra privada y dedicada para el tráfico clasificado, elevando aún más la demanda. Las empresas eléctricas, universidades y redes de salud completan la combinación de segmentos, valorando cada una el rendimiento determinístico que ofrece la fibra oscura. Esta creciente diversidad de verticales de clientes refuerza la resiliencia dentro del mercado de redes de fibra oscura de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Servicios de Comunicación Dominan Mientras los Usos Impulsados por la Seguridad Aumentan

Los servicios de comunicación representaron el 34,12% de los ingresos de 2025, abarcando voz de grado operador, tránsito IP y transporte mayorista que dependen de la fibra oscura para las economías de escala. El auge de los conectables coherentes de 800G permite a los operadores establecidos iluminar lambdas adicionales en vidrio de décadas de antigüedad, extendiendo la vida útil de los activos y aumentando la capacidad vendible. Las redes seguras y el almacenamiento registrarán la CAGR más sólida del 8,52% a medida que las posturas de confianza cero impulsan a las agencias y a las empresas de Fortune 500 a segregar físicamente los flujos de datos.

La fibra dedicada que vincula regiones de nube soberana o bóvedas de recuperación ante desastres evita los riesgos de la infraestructura compartida, una prioridad subrayada por los recientes incidentes de ransomware contra sistemas de salud. Las redes troncales de internet de las cosas para redes eléctricas inteligentes y la sincronización de señales de tráfico añaden bolsas de ancho de banda de nicho pero de rápido crecimiento. La multiplicidad de casos de uso garantiza tasas de utilización constantes, un factor clave para las inversiones a largo plazo en el mercado de redes de fibra oscura de los Estados Unidos.

Análisis Geográfico

El Sur mantuvo una participación dominante de los ingresos de 2025 gracias a regulaciones favorables a los negocios, abundante tierra para campus de hiperescala y la densidad heredada de hoteles de operadores en Atlanta y el Norte de Virginia. Las cooperativas de servicios públicos aceleran el despliegue aéreo a lo largo de las líneas de distribución, comprimiendo los ciclos de construcción para los ramales de última milla. Los corredores de Dallas a Houston también se benefician del backhaul de telemetría de petróleo y gas, que arrienda hebras oscuras para bucles SCADA sensibles a la latencia.

El impulso de crecimiento se está desplazando hacia el oeste. Se espera que el Oeste registre una mejor tasa de crecimiento hasta 2031 a medida que Silicon Valley, Reno y Phoenix absorben el desbordamiento de clústeres de inteligencia artificial desde los centros orientales saturados. La red de tramo medio de acceso abierto de 2.500 millas de Nevada ejemplifica las iniciativas respaldadas por el estado que combinan fibra oscura mayorista con términos atractivos de derechos de uso indefeasibles, atrayendo a proveedores de servicios en la nube que buscan campus ubicados en el desierto con energía renovable. El terreno montañoso eleva los costos de enterramiento por milla, pero los hiperescaladores pagan primas por rutas transpacíficas de baja latencia, justificando el gasto de capital.

El Noreste y el Medio Oeste registran ganancias constantes de un solo dígito medio. Las densas redes de conductos urbanos en Nueva York y Boston permiten superposiciones de cubiertas sin requerir nuevas zanjas, manteniendo así bajo el costo por milla activada. Mientras tanto, el papel del Medio Oeste como zona de agregación transcontinental se intensifica; los operadores añaden rutas diversas a través de Minneapolis y Chicago para evitar los conductos heredados sobrecargados a lo largo de la Interestatal 70. Los programas liderados por los estados, como la red MOOSE Net de 530 millas de Maine, confirman el apetito público por los modelos de acceso abierto que amplían el mercado total direccionable para el mercado de redes de fibra oscura de los Estados Unidos.

Panorama Competitivo

La industria de redes de fibra oscura de los Estados Unidos exhibe una consolidación moderada. Zayo, Lumen y Crown Castle controlan muchos corredores de larga distancia con alto conteo de fibras; sin embargo, los especialistas regionales y los consorcios municipales continúan erosionando su participación en los metros secundarios. Lumen afirma que replicar su base de activos de 400.000 millas de ruta costaría USD 150 mil millones, subrayando las altas barreras de entrada. Su Tejido de Conectividad Privada superpone el transporte con control de red definida por software, agrupando ancho de banda bajo demanda y unidades de derechos de uso indefeasibles de fibra oscura para profundizar la fidelización de cuentas con los hiperescaladores.

Zayo persigue una estrategia de construcción agresiva, añadiendo 5.000 millas de ruta en cinco nuevas rutas de larga distancia para satisfacer las solicitudes de capacidad impulsadas por la inteligencia artificial. Esto contrasta con el enfoque centrado en el metro de Crown Castle, que apunta a los clústeres de backhaul de pequeñas celdas y computación en el borde en los 30 principales mercados. Las empresas de cooperativas eléctricas como Alabama Fiber Network introducen un modelo de bajo costo que aprovecha los derechos de paso existentes, ofreciendo capacidades de acceso abierto de 400 Gbps que resuenan con las empresas de telecomunicaciones rurales que carecen de gasto de capital para construcciones paralelas.

La dinámica de los proveedores también importa. Corning y Prysmian dominan las preformas de fibra, mientras que los proveedores de hardware como Ciena y Cisco se apresuran a suministrar óptica de clase 800G. Los socios de despliegue están agrupando cada vez más obras civiles y mantenimiento, presentando opciones llave en mano a los fondos de capital de riesgo atraídos por los flujos de caja similares a los de los servicios públicos de la fibra. El tapiz competitivo resultante mantiene una rivalidad saludable evitando los precios destructivos, un equilibrio que sostiene la inversión en el mercado de redes de fibra oscura de los Estados Unidos.

Líderes de la Industria de Redes de Fibra Oscura de los Estados Unidos

Zayo Group Holdings, Inc.

Crown Castle Fiber LLC

Lumen Technologies, Inc.

FiberLight, LLC

Uniti Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Lumen Technologies aseguró un compromiso de USD 500 millones de inversores institucionales para acelerar la construcción de fibra enfocada en inteligencia artificial, con el objetivo de 2.000 nuevas millas de ruta para 2026 a lo largo de corredores clave de centros de datos y centros emergentes de computación en el borde.

- Febrero de 2025: Crown Castle finalizó una expansión de USD 180 millones que añadió 850 millas de ruta de fibra oscura lista para 400G en tres grandes áreas metropolitanas, fortaleciendo el backhaul de 5G y la conectividad de centros de datos de hiperescala.

- Enero de 2025: La Comisión Federal de Comunicaciones lanzó un nuevo proceso de elaboración de normas destinado a simplificar el acceso a la fibra oscura y reducir las barreras regulatorias para los servicios de fibra mayorista, actuando sobre los hallazgos de su Informe del Mercado de Comunicaciones 2024.

- Enero de 2025: Zayo Group detalló un plan para desplegar más de 5.000 millas de ruta de larga distancia adicionales en los próximos cinco años para satisfacer las crecientes necesidades de ancho de banda de la inteligencia artificial, citando más de USD 1 mil millones en contratos de inteligencia artificial en 2024 y una cartera de oportunidades de USD 3 mil millones.

Alcance del Informe del Mercado de Redes de Fibra Oscura de los Estados Unidos

| Fibra Monomodo |

| Fibra Multimodo |

| Larga Distancia |

| Metro |

| Proveedores de Servicios de Telecomunicaciones |

| Proveedores de Servicios de Internet |

| Empresas |

| Gobierno y Sector Público |

| Otros Usuarios Finales |

| Servicios de Comunicación |

| Televisión por Cable |

| Interconexión de Centros de Datos |

| Redes Seguras y Almacenamiento |

| Otras Aplicaciones |

| Por Tipo de Fibra | Fibra Monomodo |

| Fibra Multimodo | |

| Por Tipo de Red | Larga Distancia |

| Metro | |

| Por Usuario Final | Proveedores de Servicios de Telecomunicaciones |

| Proveedores de Servicios de Internet | |

| Empresas | |

| Gobierno y Sector Público | |

| Otros Usuarios Finales | |

| Por Aplicación | Servicios de Comunicación |

| Televisión por Cable | |

| Interconexión de Centros de Datos | |

| Redes Seguras y Almacenamiento | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de redes de fibra oscura de los Estados Unidos en 2031?

Se prevé que el mercado alcance USD 1,84 mil millones para 2031, creciendo a una CAGR del 7,65%.

¿Qué tipo de fibra domina actualmente el gasto?

La fibra monomodo tiene una participación del 68,54% debido a su idoneidad para aplicaciones de larga distancia de 400G-800G.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que el Oeste se expanda a una mejor CAGR a medida que los hiperescaladores añaden capacidad en Silicon Valley, Reno y Phoenix.

¿Por qué los proveedores de servicios en la nube están migrando hacia la fibra oscura?

Las hebras oscuras dedicadas reducen el costo total de propiedad de red a cinco años en casi un 48% en comparación con los servicios de longitud de onda gestionados y mejoran la seguridad.

¿Cómo están influyendo las empresas de servicios públicos en el despliegue de fibra rural?

Las cooperativas eléctricas aprovechan las líneas de postes existentes para construir rutas de tramo medio, acortando los ciclos de permisos y suministrando fibra oscura de acceso abierto.

¿Cuáles son las principales barreras para las nuevas construcciones?

Los altos costos de construcción y los complejos procesos de permisos multijurisdiccionales siguen siendo los mayores obstáculos para los posibles entrantes.

Última actualización de la página el: