Tamaño y Participación del Mercado de Componentes de Fibra Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes de Fibra Óptica por Mordor Intelligence

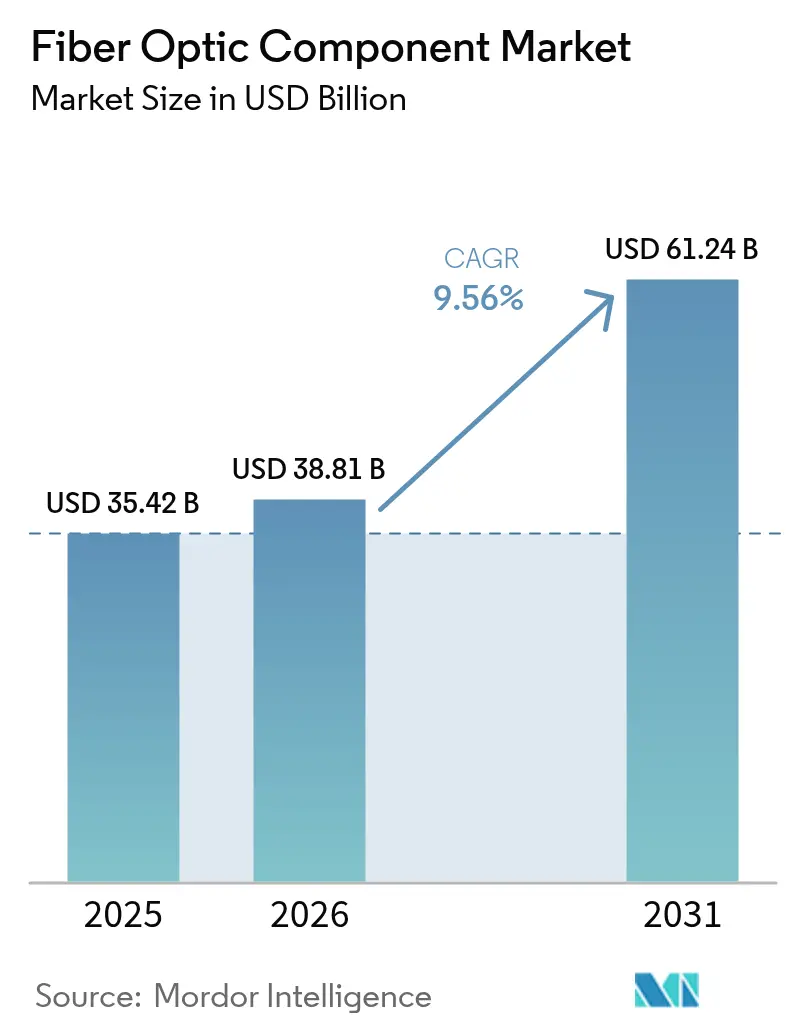

El tamaño del Mercado de Componentes de Fibra Óptica en 2026 se estima en 38.810 millones de USD, creciendo desde el valor de 2025 de 35.420 millones de USD, con proyecciones para 2031 que muestran 61.240 millones de USD, creciendo a una CAGR del 9,56% durante 2026-2031.

Esta expansión subraya la resiliencia del mercado de componentes de fibra óptica a medida que las redes globales se orientan hacia cargas de trabajo de inteligencia artificial, la densificación del 5G y las comunicaciones cuánticamente seguras. Las presiones en la cadena de suministro sobre semiconductores compuestos críticos han amplificado las estrategias de integración vertical entre los principales proveedores, al tiempo que motivan una acelerada I+D sobre materiales alternativos. En paralelo, los operadores de centros de datos hiperescala reservan compromisos de capacidad a largo plazo que estabilizan la visibilidad de la demanda para los fabricantes de cables y los productores de chips fotónicos. Los programas de banda ancha rural financiados por el gobierno en los Estados Unidos, la Unión Europea y las principales economías de Asia Pacífico están reforzando el consumo base de infraestructura óptica pasiva tanto en regiones maduras como en desarrollo.

Conclusiones Clave del Informe

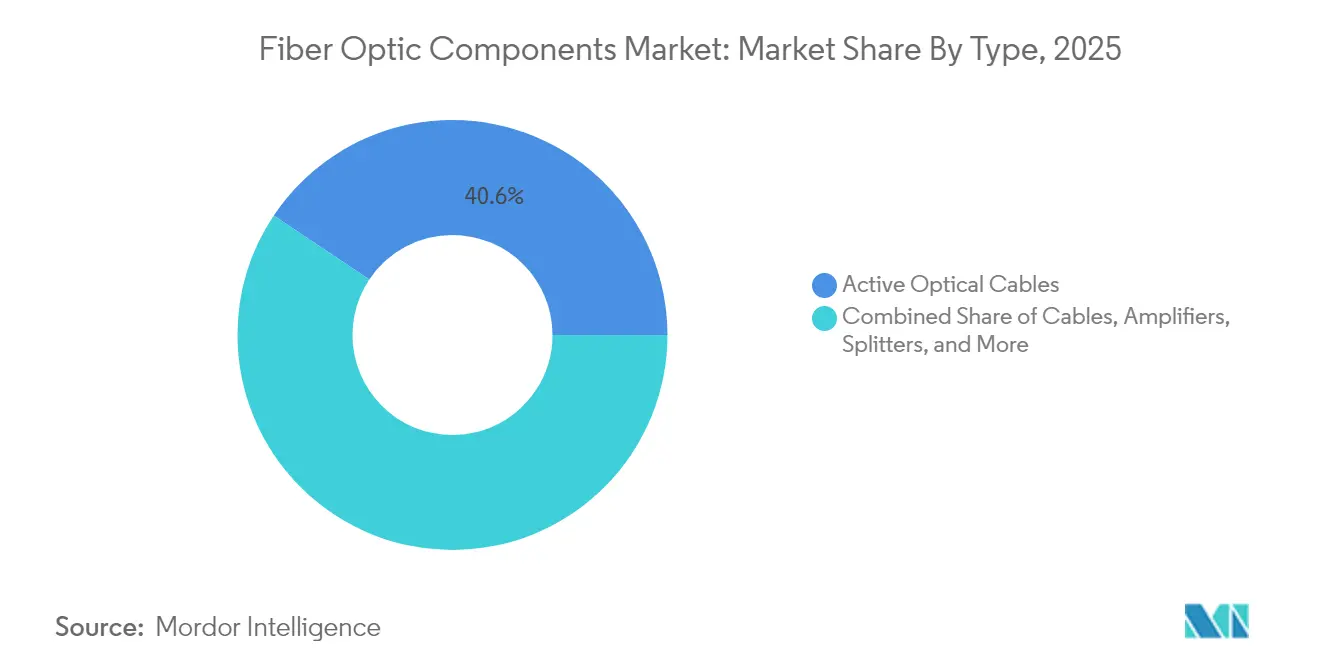

- Por tipo, los cables ópticos representaron el 40,62% de la participación del mercado de componentes de fibra óptica en 2025, mientras que se proyecta que los cables ópticos activos se expandan a una CAGR del 10,97% hasta 2031.

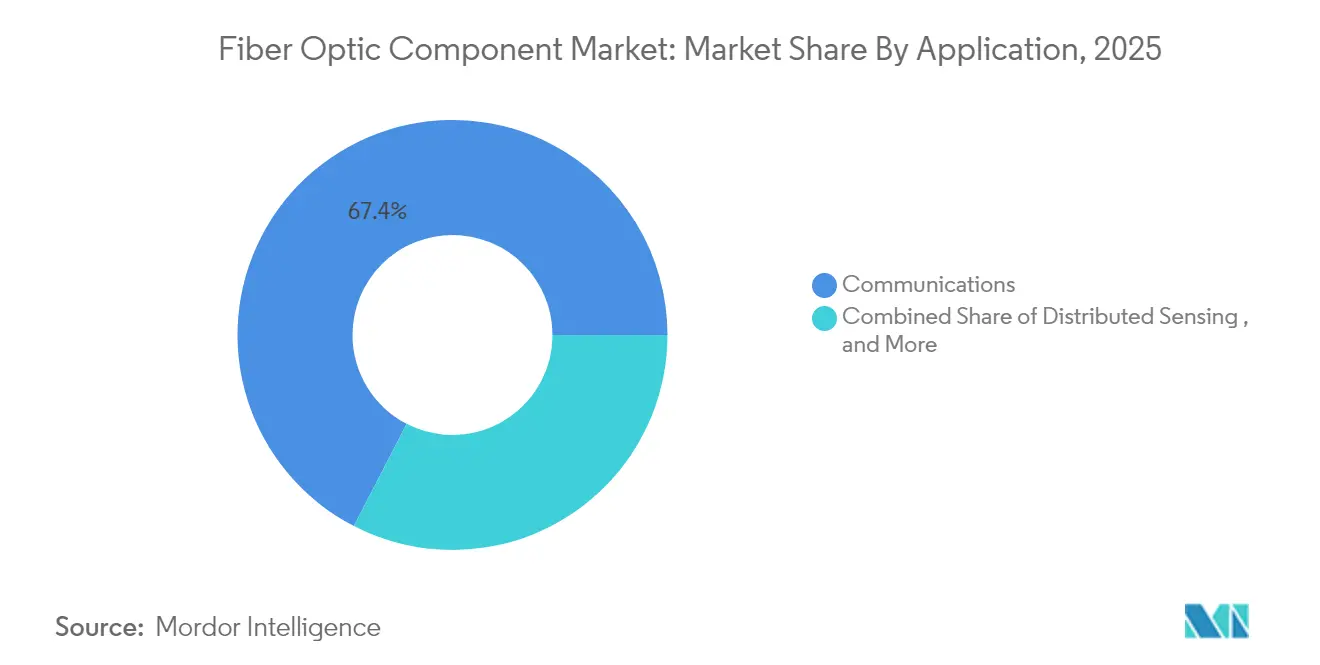

- Por aplicación, las comunicaciones mantuvieron una participación de ingresos del 67,42% en 2025; el mismo segmento también registra la CAGR más rápida del 10,72% hasta 2031.

- Por usuario final, los operadores de telecomunicaciones retuvieron el 55,38% de la participación del tamaño del mercado de componentes de fibra óptica en 2025, mientras que los centros de datos hiperescala y empresariales avanzan a una CAGR del 12,01%.

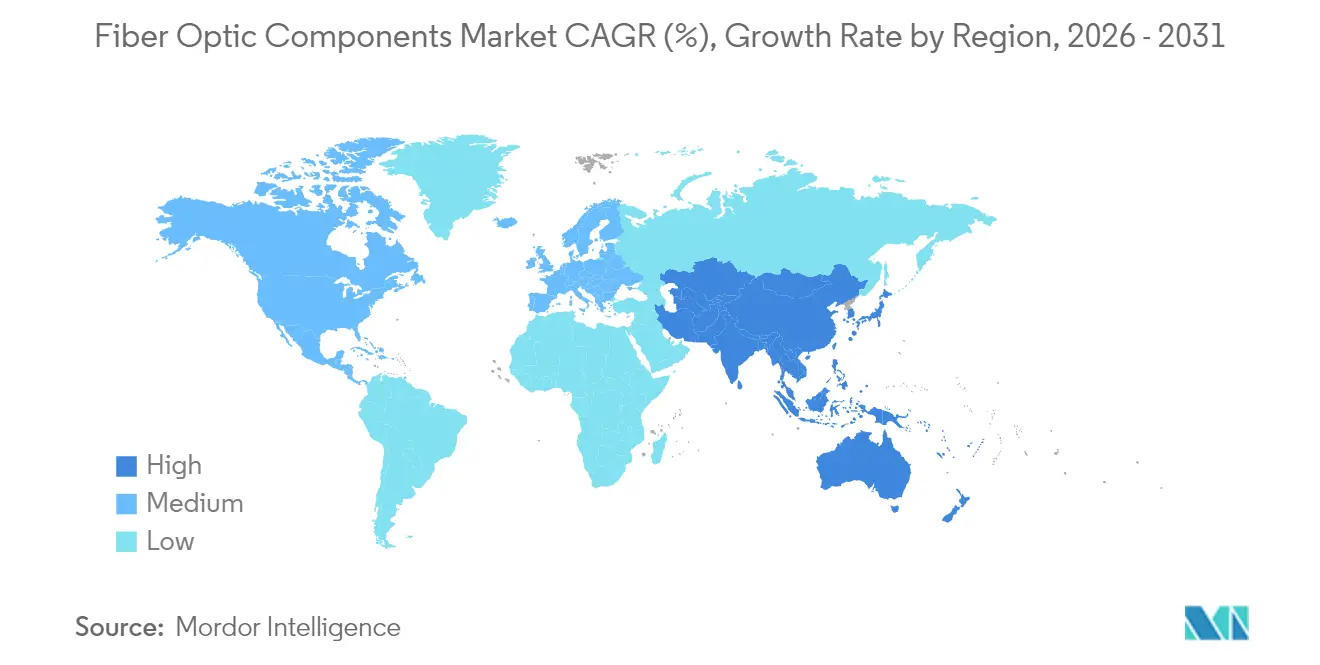

- Por geografía, Asia Pacífico lideró con una participación del 38,74% en 2025 y se proyecta que crezca a una CAGR del 10,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Componentes de Fibra Óptica*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de renovación de fibra en centros de datos hiperescala | +2.10% | Global, concentrado en América del Norte y Asia Pacífico | Mediano plazo (2 a 4 años) |

| Densificación de fronthaul/backhaul de 5G | +1.80% | Global, con despliegue temprano en Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Óptica de IA/ML superior a 800 Gb que acelera PAM4 y la Óptica Co-Empaquetada | +2.40% | América del Norte y Asia Pacífico, con expansión hacia Europa | Mediano plazo (2 a 4 años) |

| Rápido despliegue de FTTH en APAC emergente y África | +1.60% | Asia Pacífico y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ola de renovación de fibra en centros de datos hiperescala

Los clústeres de entrenamiento de IA generativa en auge requieren interconexiones ópticas mucho más densas que los nodos de nube heredados. Corning reportó un incremento interanual del 46% en los ingresos de comunicaciones ópticas, alcanzando 1.360 millones de USD durante el primer trimestre de 2025, respaldado por un acuerdo de suministro plurianual que reserva el 10% de su producción global de fibra para un único operador de centros de datos[1]Wendell Weeks, "Corning Q1 2025 Results Highlight Optical Surge," Corning Incorporated, corning.com. Los envíos de transceptores ópticos superaron los 3.000 millones de USD en el segundo trimestre de 2024, marcando el desempeño de ingresos secuencial más sólido desde 2019. Los proveedores de equipos están rediseñando las arquitecturas de hoja y columna vertebral en torno a óptica de 800 G y 1,6 T, lo que requiere fibra de mayor calidad con resistencia a la curvatura dentro de las bandejas de cables. Estos cambios elevan la demanda de tipos de fibra de baja pérdida y anticipan pedidos de óptica co-empaquetada. El amplio ciclo de renovación aumenta la visibilidad para los proveedores de componentes a lo largo de un horizonte plurianual.

Densificación de fronthaul y backhaul de 5G

Los despliegues de 5G autónomo a gran escala multiplican los recuentos de fibra desde la cabeza de radio hasta la unidad de banda base. La iniciativa de Internet de Banda Ancha para Aldeas de Tailandia extendió la fibra a 24.700 comunidades remotas en marzo de 2025. El proyecto nacional de banda ancha de Malasia, valorado en 21.000 millones de MYR (4.400 millones de USD), actualizó el 60% de las instalaciones a fibra a diciembre de 2024. El convertidor de 0,07 milisegundos de Sumitomo Electric mejora la precisión de sincronización temporal necesaria para la coordinación de fronthaul[4]Hiroshi Nishihara, "0.07 ms Converter for Remote 3D Visuals," Sumitomo Electric, sumitomoelectric.com. Los últimos cables de cinta de ultra alta densidad de Prysmian ayudan a los operadores a introducir más fibras en conductos restringidos. Estos despliegues transforman las topologías de red hacia arquitecturas distribuidas, impulsando la demanda de conectores, cierres y cables de baja latencia.

Óptica de IA/ML que acelera la integración de PAM4 y la co-empaquetada

Lumentum demostró un transceptor mejorado de 800 G ZR+ fabricado con tecnología de fosfuro de indio propia, duplicando su cartera de pedidos de chips de comunicación de datos a mediados de 2025. La empresa amplió las líneas de ensamblaje final en Tailandia para mitigar los cuellos de botella de materiales y acortar los plazos de entrega. La Universidad Jiao Tong de Shanghái ha escalado la producción de chips fotónicos de niobato de litio en película delgada, lo que podría ampliar el acceso del ecosistema a moduladores de alta velocidad. Los proveedores enviaron más de 20 millones de módulos ópticos de 400 G y 800 G en 2024, señalando una amplia aceptación de la señalización PAM4 para clústeres avanzados de IA. A medida que los tamaños de los modelos aumentan, los operadores deben reducir los presupuestos de energía, convirtiendo la óptica co-empaquetada en la opción predeterminada para una capacidad de conmutación de 51,2 T. La retroalimentación continua entre los arquitectos de sistemas de IA y los ingenieros de fotónica acelera los sucesivos ciclos de diseño ganador.

Rápida expansión de FTTH en mercados emergentes

Indonesia inició una red troncal óptica nacional para cerrar las brechas digitales en 4.200 islas, mientras que la Red Troncal Nacional de Fibra de Filipinas, valorada en 288 millones de USD, abarca 1.245 kilómetros y tiene como objetivo 70 millones de nuevos usuarios para 2028. India comprometió 16.100 millones de USD para la banda ancha rural, habiendo conectado ya 270.000 aldeas en abril de 2025. El Plan de Mejor Conectividad de Australia destinó 1.100 millones de AUD (740 millones de USD) para corredores de fibra rurales. Dichos proyectos aseguran la demanda a largo plazo de infraestructura pasiva, diversifican los ingresos de los proveedores más allá de los clientes hiperescala y sientan las bases para futuros servicios de 5G y redes inteligentes.

Análisis del Impacto de las Restricciones del Mercado de Componentes de Fibra Óptica*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de capacidad epitaxial de fosfuro de indio y arseniuro de galio | −1.4% | Global, impacto agudo en la manufactura de Asia Pacífico | Corto plazo (≤ 2 años) |

| Controles de exportación geopolíticos sobre fotónica avanzada hacia China | −1.1% | Cadenas de suministro globales, concentradas en Asia Pacífico | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de capacidad epitaxial de fosfuro de indio y arseniuro de galio

La restricción de exportación de galio y germanio de China en 2023 elevó los precios al contado en un 250% y un 75%, respectivamente. El Servicio Geológico de los Estados Unidos calculó un impacto potencial de 3.400 millones de USD en el PIB si las prohibiciones se vuelven absolutas. La nueva línea de obleas de fosfuro de indio de seis pulgadas de Coherent en Texas promete una reducción de costos del 60% una vez que esté completamente en funcionamiento, cuadruplicando la producción de chips por oblea. Los sustratos de InP sobre GaAs del Instituto Fraunhofer ISE reducen los costos de las obleas en un 80% y permiten ejecuciones piloto de ocho pulgadas. Aun así, los ciclos de herramientas limitan el alivio a corto plazo, lo que obliga a los fabricantes por contrato a priorizar a los clientes de transceptores de alto margen y a ampliar las ventanas de entrega en piezas de menor velocidad.

Los controles de exportación geopolíticos están fragmentando las cadenas de suministro globales

Las normas de exportación de los Estados Unidos dirigidas a los circuitos integrados fotónicos complican los contratos de suministro que anteriormente aprovechaban la capacidad de back-end de Asia Pacífico. Las fundiciones chinas están acelerando los programas domésticos de chips fotónicos para reducir la dependencia del equipo de epitaxia importado. Las cadenas de suministro paralelas elevan los costos debido a la duplicación de I+D y las auditorías de cumplimiento. Los proveedores europeos deben presentar solicitudes de licencia de doble uso para cada nueva familia de transceptores de alta velocidad, alargando el tiempo de comercialización. La calificación multirregional de las ubicaciones de ensamblaje distribuye el riesgo, pero tensiona los presupuestos de capital de trabajo. Si bien la fragmentación impulsa clústeres de innovación localizados, pesa sobre los volúmenes y márgenes a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Componentes de Fibra Óptica

Por Tipo:

Los Cables Ópticos Activos Superan a la Infraestructura TradicionalLos cables ópticos retuvieron una participación del 40,62% del mercado de componentes de fibra óptica en 2025, impulsados por los despliegues arraigados en las redes troncales metropolitanas y de larga distancia. El tamaño del mercado de componentes de fibra óptica para este segmento alcanzó los 14.390 millones de USD, reflejando el predominio del gasto en cables pasivos en los grandes despliegues financiados por el Estado. Sin embargo, los cables ópticos activos registran una CAGR del 10,97% hasta 2031, a medida que los operadores hiperescala migran hacia enlaces enchufables totalmente integrados dentro de los bastidores de servidores. La demanda de amplificadores y divisores sigue vinculada a las actualizaciones punto a punto en rutas existentes, particularmente donde los gobiernos financian proyectos de alcance rural.

La adopción de óptica co-empaquetada convierte los cables activos en motores de escalado de ancho de banda de corto alcance. Corning introdujo ensamblajes de fibra para IA generativa con conectores integrados optimizados en energía, orientados a gabinetes de conmutación de 102,4 T. Los fabricantes de transceptores combinan procesadores de señal digital con chips fotónicos, reduciendo la huella mientras aumentan la eficiencia energética. El segmento activo captura así participación incremental al sustituir los troncos tradicionales en distancias de comunicación de datos inferiores a 100 metros. Los proveedores que combinan experiencia en el estirado de vidrio con la integración de módulos están en posición de obtener diseños ganadores de seguimiento.

Por Aplicación:

Dominio de las Comunicaciones en Medio de la DiversificaciónLas comunicaciones representaron el 67,42% de los ingresos y exhibieron la CAGR más alta del 10,72%, reforzando el liderazgo en participación del mercado de componentes de fibra óptica de los proveedores de servicios y las interconexiones de centros de datos. Los observadores de la industria de componentes de fibra óptica señalan que la detección distribuida y la instrumentación médica han comenzado a exigir precios premium, aunque sus volúmenes siguen siendo modestos en comparación con el acceso de banda ancha. El tamaño del mercado de componentes de fibra óptica vinculado a las comunicaciones está destinado a superar los 41.300 millones de USD para 2031, a medida que prolifera la óptica de 800 G.

Los despliegues en el sector sanitario ilustran el crecimiento lateral. Un hospital de Shenzhen actualizó a una red de área local totalmente óptica y reportó una mejora del 60% en los tiempos de acceso a datos de triaje. Los ensayos de cirugía telerrobótica en Europa utilizaron hilos de fibra respaldados por 5G para lograr una latencia de ida y vuelta inferior a 35 milisegundos. En entornos industriales, la detección acústica distribuida protege tuberías y corredores ferroviarios. A pesar de la diversificación de los casos de uso, el gasto en comunicaciones ancla las previsiones de volumen de los proveedores, garantizando economías de escala que posteriormente benefician a las aplicaciones de nicho.

Por Usuario Final:

Los Centros de Datos Hiperescala Impulsan la Transformación del MercadoLos operadores de telecomunicaciones consolidaron una participación del 55,38% en 2025 gracias a los derechos de paso acumulados y los mandatos de servicio universal. Sin embargo, el segmento de centros de datos hiperescala y empresariales avanza a una CAGR del 12,01% y se proyecta que alcance los 19.950 millones de USD para 2031. Este cambio orienta la I+D hacia matrices VCSEL de bajo consumo y motores de fotónica de silicio personalizados para cargas de trabajo de IA.

Corning prevé un incremento compuesto de ventas del 30% en su división empresarial hasta 2027, a medida que los proveedores de nube precompran capacidad. Las agencias de defensa añaden enlaces de fibra contra drones que exigen endurecimiento para condiciones de combate, mientras que las grandes empresas energéticas equipan los sistemas de monitoreo de fugas de metano con interferómetros de fibra. Dicha divergencia distribuye el riesgo de ingresos e impulsa formatos de conectores especializados, incluidos los ensamblajes de haz expandido y hermafrodíticos. Los proveedores lo suficientemente ágiles para abarcar pedidos de telecomunicaciones de alto volumen y contratos de defensa blindados de menor volumen aseguran carteras equilibradas.

Análisis Geográfico

Mercado de Componentes de Fibra Óptica en APAC

Asia Pacífico representó el 38,74% del mercado de componentes de fibra óptica en 2025 y está creciendo a una CAGR del 10,44%. El despliegue de redes ópticas pasivas de 50 G y el programa de ciudades de 10 gigabits de China generan incrementos escalonados en la capacidad de los terminales de línea óptica. El Instituto Nacional de Tecnologías de la Información y las Comunicaciones de Japón demostró una transmisión de 1,02 Pbit/s a través de 1.808 kilómetros, lo que prueba que la fibra terrestre existente puede satisfacer el tráfico de inteligencia artificial de larga distancia. Los subsidios gubernamentales garantizan que economías emergentes como India y Filipinas financien la fibra de última milla, manteniendo la demanda base incluso durante desaceleraciones macroeconómicas.

Mercado de Componentes de Fibra Óptica en América del Norte

América del Norte es el segundo contribuyente regional más grande, impulsado por las expansiones de campus de hiperescala en el corredor de centros de datos de Virginia y las granjas de servidores alimentadas con energía renovable de Oregón. El programa de Equidad, Acceso y Despliegue de Banda Ancha (BEAD) de Estados Unidos asigna 42.450 millones de USD para áreas sin servicio, exigiendo fibra donde sea factible. Los bancos de prueba de redes cuánticas en Boston y Chicago validan la distribución de claves ultraseguras sobre fibra oscura instalada, impulsando nuevas categorías de cableado de pérdida ultrarraja.

Mercado de Componentes de Fibra Óptica en EMEA y LATAM

Europa hace hincapié en la automatización industrial y los enlaces gubernamentales seguros frente a amenazas cuánticas. Alemania registró comunicaciones cuánticas sobre la fibra existente de Deutsche Telekom que abarca 76 kilómetros sin repetidores. El grupo de trabajo del Reino Unido logró una transmisión de video cuánticamente segura de 410 kilómetros en abril de 2025. Las empresas de servicios públicos del sur de Europa invierten en actualizaciones de SCADA basadas en fibra, mientras que los países nórdicos aprovechan la abundante energía hidroeléctrica para atraer clústeres de inteligencia artificial, generando así demanda de óptica co-empaquetada. América Latina y Oriente Medio y África siguen siendo mercados más pequeños hoy en día, pero registran un crecimiento de dos dígitos a medida que proliferan los aterrizajes de cables submarinos y los incentivos para centros de datos.

Panorama regulatorio

Las reformas de políticas y permisos siguen configurando la economía de los despliegues de fibra, con una demanda descendente hacia los componentes pasivos utilizados en redes de acceso y metropolitanas. En Estados Unidos, la Comisión Federal de Comunicaciones (FCC) avanzó acciones en 2026 orientadas a reducir la friccción en los despliegues de redes cableadas, incluyendo un borrador de Notice of Proposed Rulemaking de junio de 2026 sobre la eliminación de barreras a los despliegues cableados (tarifas de derecho de vía y plazos de permisos) y una Orden que simplifica los reportes de Broadband Data Collection, con cambios vigentes desde el 24 de julio de 2026. En conjunto, estos pasos afectan la rapidez con la que los operadores convierten los programas de financiamiento en millas de rutas de fibra y pedidos de componentes.

En Europa, las medidas a nivel de la UE están estrechando el vínculo entre la infraestructura de edificios y la preparación para fibra completa. La Ley de Infraestructura Gigabit introduce requisitos de preparación para fibra para ciertos edificios nuevos y renovaciones importantes, estandarizando la infraestructura física interna del edificio y las necesidades de cableado de fibra dentro del edificio en todos los estados miembros. Paralelamente, la Comisión Europea adoptó la propuesta de la Ley de Redes Digitales en enero de 2026 para modernizar las normas de conectividad, incluida la planificación nacional de transición de la migración de cobre a fibra, reforzando el impulso regulatorio para el consumo de componentes de fibra dentro del edificio y de última milla.

Análisis de la cadena de valor

La cadena de valor abarca materiales de origen ascendente (preformas de sílice, dopantes especializados, obleas de semiconductores compuestos como InP/GaAs y cerámicas de precisión), fabricación de componentes (estirado de fibra y cableado, mecanizado de conectores/férulas, fabricación de PIC y láseres, empaquetado y prueba de módulos) y canales descendentes (operadores de telecomunicaciones e ISP, centros de datos hiperescalares y empresariales, fabricantes de sistemas OEM, y distribuidores/fabricantes por contrato). Las restricciones ascendentes en preformas y epitaxia siguen siendo los principales puntos de estrangulamiento, con largos plazos para añadir capacidad, mientras que la demanda descendente está cada vez más definida por arquitecturas de interconexión orientadas a la IA que incorporan al listado de materiales conectores de mayor densidad, empaquetado avanzado y cableado de baja pérdida.

Las respuestas de la industria se están orientando hacia el abastecimiento múltiple y una coordinación de calificación más estrecha para estabilizar el suministro y validar la interoperabilidad a escala. En 2026, US Conec, Hakusan y Sanwa Technologies anunciaron acuerdos para el abastecimiento múltiple de conectores multifibra MMC (de factor de forma muy pequeño) y férulas TMT. En marzo de 2026, el marco de abastecimiento múltiple MMC se amplió con Corning, Fujikura y Sumitomo Electric Lightwave para incluir la tecnología de haz expandido PRIZM TMT. En el lado activo, asociaciones como la de Sivers Semiconductors con O-Net Technologies (fuentes láser externas para óptica coempaquetada) y la de Point2 Technology con Sumitomo Electric (desarrollo de módulos transceptores de 25G) muestran cómo los proveedores distribuyen el riesgo entre láseres, fotónica y ensamblaje-prueba para reducir el tiempo de calificación en despliegues de centros de datos y transporte 5G.

Panorama Competitivo

El mercado de componentes de fibra óptica muestra una consolidación moderada. Corning, Prysmian, Sumitomo Electric y Furukawa mantienen colectivamente una posición dominante en los volúmenes de preformas de vidrio y cables, mientras que Broadcom, Lumentum y Coherent dominan el diseño de circuitos integrados fotónicos. Los titulares de primer nivel profundizan la integración vertical para asegurar el acceso a materiales tras la volatilidad del galio y el indio. La nueva línea de preformas de Corning en Polonia acorta los plazos de entrega europeos, mientras que Prysmian instala torres de estirado de cinta en los Estados Unidos para localizar los contratos del programa BEAD.

La diferenciación tecnológica se intensifica. Las obleas de fosfuro de indio de seis pulgadas de Coherent desbloquean recuentos de chips cuatro veces mayores, elevando las barreras para las fundiciones más pequeñas. El Instituto Nacional de Tecnología de la Información y las Comunicaciones y Sumitomo Electric llevaron la fibra de núcleo acoplado a 1,02 Pbit/s a través de 1.808 kilómetros, sentando las bases para actualizaciones de fibra de núcleo hueco en la próxima década[2]Hitoshi Kawashima, "455 Tb/s Stable Transmission Using Coupled-Core Fiber," NTT Corporation, ntt.com. Los ensayos multinúcleo de 455 Tb/s de NTT demostraron la viabilidad de la ecualización MIMO, insinuando la continuidad de la hoja de ruta antes de que la multiplexación por división espacial se convierta en corriente principal. Los litigios de patentes aumentan en torno a los diseños de gestión térmica de óptica co-empaquetada, particularmente entre las empresas emergentes de los Estados Unidos y China.

Las asociaciones estratégicas proliferan. Lumen Technologies aseguró el 10% de la producción global de Corning hasta 2026, garantizando que las expansiones de campus de IA procedan sin interrupciones. La adquisición de Südkabel por parte de Sumitomo Electric por 90 millones de EUR amplía las ofertas de cables de corriente continua de alta tensión para interconexiones submarinas. El Instituto Fraunhofer ISE colabora con clústeres de fotónica europeos para escalar sustratos de InP sobre GaAs que eluden el riesgo de suministro de galio. Con la intensidad de capital en aumento, los actores de nivel medio persiguen nichos de especialización como fibras para endoscopia médica, interferómetros de detección o enlaces tácticos aerotransportados.

Líderes de la Industria de Componentes de Fibra Óptica

Lumentum Holdings Inc.

Broadcom Inc.

Coherent Corp. (II-VI)

Sumitomo Electric Industries Ltd.

Accelink Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Componentes de Fibra Óptica

- Lumentum Holdings Inc.

- Broadcom Inc.

- Coherent Corp. (II-VI)

- Sumitomo Electric Industries Ltd.

- Accelink Technologies

- Fujitsu Optical Components

- Source Photonics

- NeoPhotonics (Cisco)

- O-Net Technologies

- Corning Incorporated

- Prysmian Group

- Sterlite Technologies

- Hisense Broadband

- Innolight Technology

- EMCORE Corporation

- Reflex Photonics

- FiberHome Telecommunication

- Huawei Technologies

- Mwtechnologies LDA

- OptiEnz Sensors

Leer el Análisis de las Empresas del Mercado de Componentes de Fibra Óptica

Oportunidades de mercado y perspectivas futuras

La relocalización nacional y las ampliaciones de capacidad en láseres, fotónica de silicio, ensamblaje de transceptores y fabricación de fibra/cable están abriendo espacios de oportunidad a corto plazo para proveedores que puedan calificar según las especificaciones de hiperescaladores y operadores mientras cumplen con los requisitos de localización vinculados a financiamiento público. En marzo de 2026, Lumentum anunció una nueva instalación de fabricación en Greensboro, Carolina del Norte, enfocada en dispositivos ópticos basados en InP para grandes centros de datos de IA. En mayo de 2026, Corning anunció una asociación multianual con NVIDIA vinculada a la expansión de la fabricación de conectividad óptica en EE. UU., incluyendo tres nuevas instalaciones en Carolina del Norte y Texas y un aumento declarado del 50% en la capacidad de producción de fibra nacional. Estas acciones apuntan a un énfasis en la adquisición de suministro con base en EE. UU. para los despliegues de conectividad de IA.

La óptica de alta velocidad para centros de datos y la conectividad de alta densidad forman una segunda área de oportunidad, que abarca transceptores de 800G y 1.6T, bloques de construcción de óptica coempaquetada y ecosistemas de conectores diseñados para mayores conteos de fibra por rack. Applied Optoelectronics inició una expansión en su campus de Pearland, Texas, en julio de 2026 para escalar la producción de transceptores ópticos de 800G y 1.6T, y Broadcom reveló en mayo de 2025 tecnología de óptica coempaquetada de tercera generación con capacidad de 200G por carril. En el lado del cable, los acuerdos de suministro de larga duración y los programas de expansión están reconfigurando el abastecimiento, incluyendo un acuerdo de 10 años y 5.500 millones de EUR firmado por Prysmian y Molex en julio de 2026 para cables ópticos de centros de datos, junto con un plan de expansión de capacidad más amplio. Esto amplía el espacio direccionable para proveedores de componentes calificados en los corredores de centros de datos de EE. UU. y las huellas logísticas relacionadas.

Desarrollos Recientes de la Industria en el Mercado de Componentes de Fibra Óptica

- Marzo de 2026: Lumentum y NVIDIA anunciaron una asociación estratégica que incluyó una inversión de 2.000 millones de USD por parte de NVIDIA en Lumentum mediante una colocación privada de acciones preferentes convertibles. La asociación se centra en acelerar la I+D y ampliar la capacidad de fabricación con base en EE. UU. para ópticas avanzadas utilizadas en grandes centros de datos de IA, reforzando el cambio hacia cadenas de suministro de óptica de datacom diseñadas a medida.

- Mayo de 2025: Broadcom anunció tecnología de óptica coempaquetada (CPO) de tercera generación con capacidad de 200G por carril. La actualización destacó temas de preparación del ecosistema como los flujos de proceso OSAT, el diseño térmico y el enrutamiento de fibra, avanzando el camino práctico desde la óptica enchufable hacia interconexiones ópticas adyacentes a conmutadores de mayor densidad.

- Marzo de 2024: Broadcom presentó el conmutador Ethernet de óptica coempaquetada Bailly de 51,2 Tbps, integrando ocho motores ópticos de 6,4 Tbps con el chip de conmutación Tomahawk 5. Esto elevó el estándar de rendimiento para las arquitecturas coempaquetadas e impulsó a los ecosistemas de componentes hacia una integración más estrecha entre motores ópticos, interpuestos y conexiones de fibra.

Mercado de Componentes de Fibra Óptica Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por componentes de fibra óptica utilizados para transmitir, enrutar, dividir, amplificar y terminar señales ópticas en redes de telecomunicaciones, centros de datos y enlaces empresariales e industriales, reportados en términos de valor en USD.

Exclusiones de alcance: excluimos los servicios de instalación e integración, el hardware reacondicionado o revendido, los contratos de despliegue de red llave en mano y las soluciones de conectividad basadas en cobre.

Descripción general de la segmentación

- Por Tipo

- Cables

- Amplificadores

- Cables Ópticos Activos

- Divisores

- Conectores

- Transceptores

- Otros

- Por Aplicación

- Detección Distribuida

- Comunicaciones

- Equipos Analíticos y Médicos

- Iluminación

- Por Usuario Final

- Operadores de Telecomunicaciones

- Centros de Datos Hiperescala y Empresariales

- Industrial y Energía

- Salud y Ciencias de la Vida

- Defensa y Aeroespacial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto del mercado y anclar el modelo a señales de demanda observables. Revisamos indicadores públicos de infraestructura y conectividad de fuentes como la Unión Internacional de Telecomunicaciones, el Banco Mundial, la Comisión Federal de Comunicaciones de EE. UU. y reguladores nacionales de telecomunicaciones, seguido de señales de comercio y producción de fuentes como UN Comtrade y portales aduaneros nacionales.

Para convertir esas señales en valor de mercado, también nos basamos en presentaciones de empresas, presentaciones a inversores, catálogos de productos y organismos de normalización reconocidos como IEEE y la Fiber Broadband Association para terminología y transiciones tecnológicas. Cuando fue útil, se utilizó una suscripción de pago centrada en finanzas y noticias de empresas para corroborar la dirección de los ingresos, y se consultó una base de datos de patentes para entender qué familias de componentes estaban experimentando una innovación más rápida. Estas fuentes son ilustrativas y no exhaustivas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se utilizaron conversaciones primarias para poner a prueba nuestros supuestos sobre la mezcla de componentes, la evolución de los precios y las tendencias de envíos en toda la cadena de valor de la fibra. Hablamos con ejecutivos, líderes de producto y gerentes comerciales de fabricantes, distribuidores y grandes compradores, y garantizamos cobertura en las principales regiones consumidoras para que se reflejaran los patrones de adopción en telecomunicaciones, centros de datos y redes industriales. Estos aportes ayudaron a cerrar brechas que la investigación documental no puede responder completamente, como los rangos realistas de ASP por clase de módulo y el momento de los ciclos de renovación tecnológica.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | CXOs: 13% | APAC: 44% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 27% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 60% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la expansión de la red y la demanda de ancho de banda se tradujeron en grupos de demanda de componentes, que luego se valoraron utilizando bandas de precios observadas para las piezas clave. Para los componentes de fibra óptica, el modelo se mantiene práctico apoyándose en señales como los pasos de fibra hasta el hogar, la actividad de construcción de centros de datos, las adiciones de capacidad de 5G y larga distancia, y los cambios de mezcla hacia ópticas de mayor velocidad, que en conjunto explican la mayor parte del movimiento de volumen.

Para asegurar que los totales se mantuvieran realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluyendo resúmenes de ingresos de proveedores muestreados, verificaciones de canal sobre la dirección de los envíos y comprobaciones cruzadas de ASP por volumen para los principales grupos de componentes, como transceptores, conectores, divisores y amplificadores. Cuando la información pública era escasa (por ejemplo, para módulos pasivos más pequeños vendidos a través de distribuidores), las brechas se manejaron utilizando supuestos conservadores de penetración y tasa de reemplazo que se revisaron con los entrevistados.

Para la previsión, utilizamos análisis de escenarios respaldado por un suavizado simple de series temporales, ya que la demanda a corto plazo es sensible a los ciclos de gasto de capital en telecomunicaciones y centros de datos. Los factores clave que se variaron en los escenarios incluyeron la intensidad del gasto de capital, la velocidad de actualización de la mezcla hacia tasas de datos más altas y el momento del despliegue regional, y luego los resultados se reconciliaron con las expectativas de adopción compartidas por los participantes de la industria.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que un solo dato no pudiera influir excesivamente en el resultado. Comparamos los resultados del modelo con señales independientes, como la dirección del comercio, los planes públicos de despliegue de operadores y los comentarios sobre la demanda reportados en materiales de resultados, y luego investigamos cualquier variación importante antes de finalizar las cifras.

Se utilizó una segunda revisión de analista para volver a verificar los supuestos, el manejo de divisas y la alineación de años entre las entradas, seguida de recontactos específicos cuando una discrepancia permanecía sin resolver. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como movimientos de precios pronunciados, reajustes súbitos de gasto de capital o transiciones tecnológicas importantes. Antes de la entrega, se completa una revisión final para que los clientes reciban la última visión actualizada disponible en ese momento.

Tamaño del mercado de componentes de fibra óptica de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los componentes de fibra óptica pueden variar porque cada editor puede contabilizar un conjunto diferente de elementos y puede elegir un año de inicio diferente para la misma historia de crecimiento. Las diferencias también surgen de cómo se trata el precio, ya que los precios de venta promedio de la óptica y las piezas pasivas no se mueven en la misma dirección cada año.

Los principales factores de discrepancia suelen ser si los cables de fibra óptica y los cables ópticos activos se contabilizan completamente como componentes, cuánto del gasto en instalación y despliegue se incluye, y si el equipo reacondicionado se trata como demanda nueva. El momento también importa, ya que algunas estimaciones se apoyan en ciclos de gasto de capital de operadores más antiguos, mientras que otras asumen un cambio más rápido hacia módulos de mayor velocidad que eleva el valor incluso cuando los volúmenes unitarios son estables.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 38,81 mil millones de USD (2026) | |

| Editorial del Sector A | 36,38 mil millones de USD (2025) | Utiliza un año base diferente y puede agrupar en el total un conjunto más amplio de demanda relacionada con cables y gasto adyacente, lo que hace que la definición sea menos comparable para un dimensionamiento centrado únicamente en componentes. |

| Publicación del Sector B | 28,62 mil millones de USD (2024) | Se apoya más en curvas de ingresos históricas y puede subestimar el reciente aumento de precio y mezcla derivado de ópticas de mayor velocidad, y luego el valor en USD puede desplazarse aún más según el momento de la conversión de divisas. |

La dispersión en la tabla se explica principalmente por los límites de alcance y por qué año se trata como el punto de referencia actual, seguido de la rapidez con la que se actualizan el precio y la mezcla a medida que aumentan las velocidades. Cuando los servicios de instalación, las unidades reacondicionadas y el gasto en despliegue llave en mano quedan fuera del alcance, y cuando el modelo se vuelve a verificar frente a los cambios de mezcla específicos de cada año en transceptores y módulos pasivos, los totales se mantienen más cercanos a las señales reales de demanda de componentes, que es la forma en que Mordor Intelligence maneja el dimensionamiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de componentes de fibra óptica en 2026?

El tamaño del mercado de componentes de fibra óptica es de 38.810 millones de USD en 2026 y se prevé que ascienda a 61.240 millones de USD para 2031.

¿Qué región lidera el crecimiento del mercado de componentes de fibra óptica?

Asia Pacífico mantiene una participación de ingresos del 38,74% y se expande a una CAGR del 10,44%, impulsada por los despliegues nacionales de banda ancha y la capacidad de manufactura fotónica.

¿Qué segmento crece más rápido dentro del mercado de componentes de fibra óptica?

Los cables ópticos activos muestran el mayor crecimiento con una CAGR del 10,97%, reflejando la adopción de óptica co-empaquetada por parte de los centros de datos hiperescala.

¿Cómo afectan las restricciones en la cadena de suministro a los proveedores?

Las restricciones de exportación de galio e indio inflan los costos de materiales, impulsando la integración vertical y la I+D en sustratos alternativos como las soluciones de InP sobre GaAs.

¿Qué avance reciente establece el punto de referencia de ancho de banda?

El Instituto Nacional de Tecnología de la Información y las Comunicaciones y Sumitomo Electric lograron 1,02 Pbit/s a través de 1.808 kilómetros, demostrando el margen futuro para los sistemas de fibra de larga distancia.

¿Qué segmento de usuario final crece más rápido?

Los centros de datos hiperescala y empresariales avanzan a una CAGR del 12,01%, ya que los clústeres de entrenamiento de IA demandan interconexiones ópticas de ultra alta velocidad.

Última actualización de la página el: