Tamaño y Participación del Mercado de Cables de Fibra Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.84% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Fibra Óptica por Mordor Intelligence

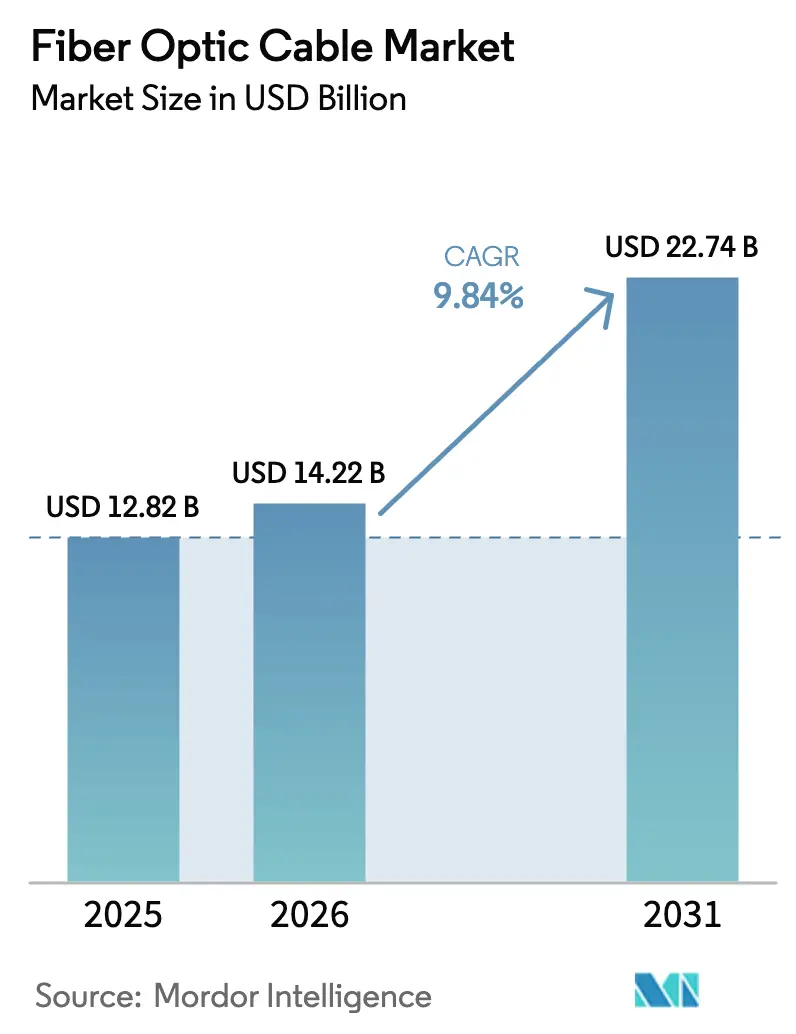

El tamaño del Mercado de Cables de Fibra Óptica fue valorado en USD 12,82 mil millones en 2025 y se estima que crecerá desde USD 14,22 mil millones en 2026 hasta alcanzar USD 22,74 mil millones en 2031, a una CAGR del 9,84% durante el período de pronóstico (2026-2031).

Lo que subraya una expansión sostenida de la infraestructura de transporte de datos a nivel mundial. Las crecientes actualizaciones de la red troncal para 5G, las continuas construcciones de centros de datos a hiperescala y los programas de banda ancha rural financiados por los gobiernos siguen reforzando la demanda de enlaces de fibra de vidrio de alta capacidad, mientras que las continuas reducciones en los costos de preformas mejoran la rentabilidad de los proyectos. La migración empresarial a plataformas en la nube, la automatización de redes inteligentes y las cargas de trabajo de borde de baja latencia están ampliando aún más los casos de uso, lo que impulsa a los fabricantes de cables a escalar sus capacidades de producción y diversificar sus carteras de productos. La diversificación de rutas submarinas para la resiliencia geopolítica, los mandatos generalizados de FTTx y los objetivos de sostenibilidad que favorecen la fibra de vidrio de bajo carbono frente al cobre constituyen capas adicionales de crecimiento. Por el contrario, los persistentes costos de obras civiles en las zonas metropolitanas densas, las fluctuaciones en el precio del helio y los prolongados ciclos de obtención de permisos moderan el impulso a corto plazo, pero no se espera que desvíen la trayectoria a largo plazo.

Conclusiones Clave del Informe

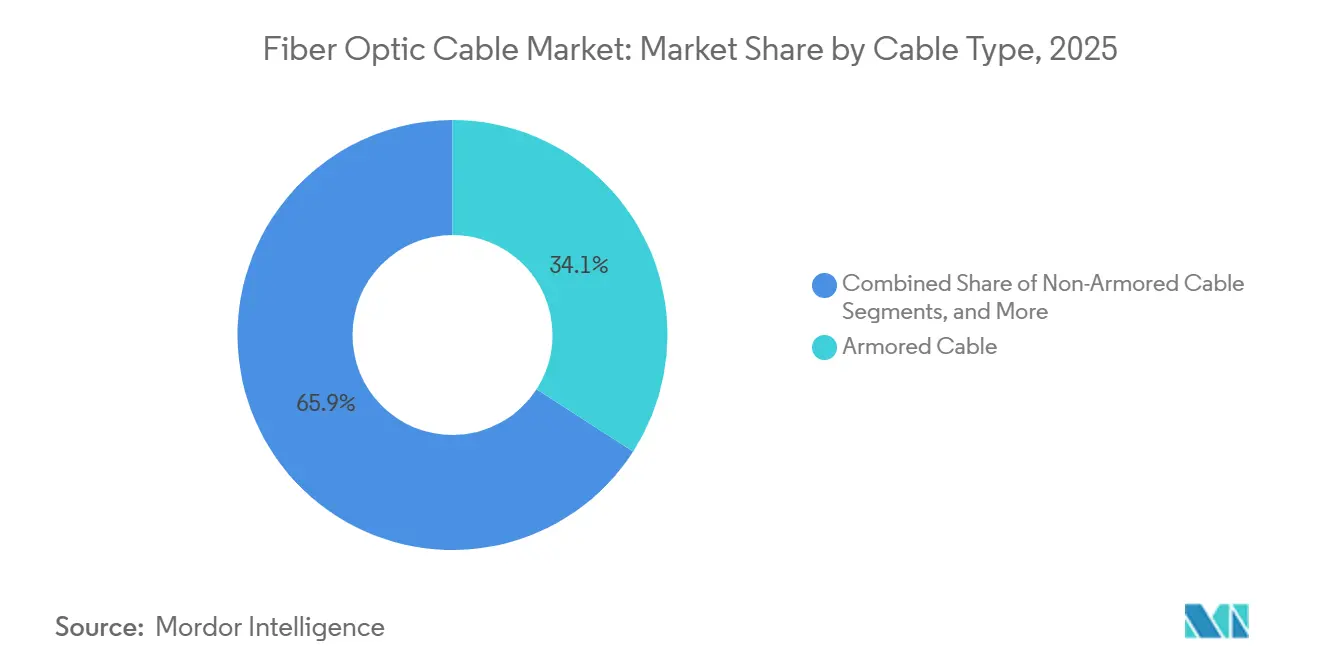

- Por tipo de cable, los productos blindados lideraron con una participación de ingresos del 34,11% en 2025, mientras que se prevé que los diseños de cinta se expandan a una CAGR del 10,58% hasta 2031.

- Por modo de fibra, el monomodo representó el 72,38% del tamaño del mercado de cables de fibra óptica en 2025, mientras que las variantes multinúcleo y de pocos modos avanzan a una CAGR del 10,21%.

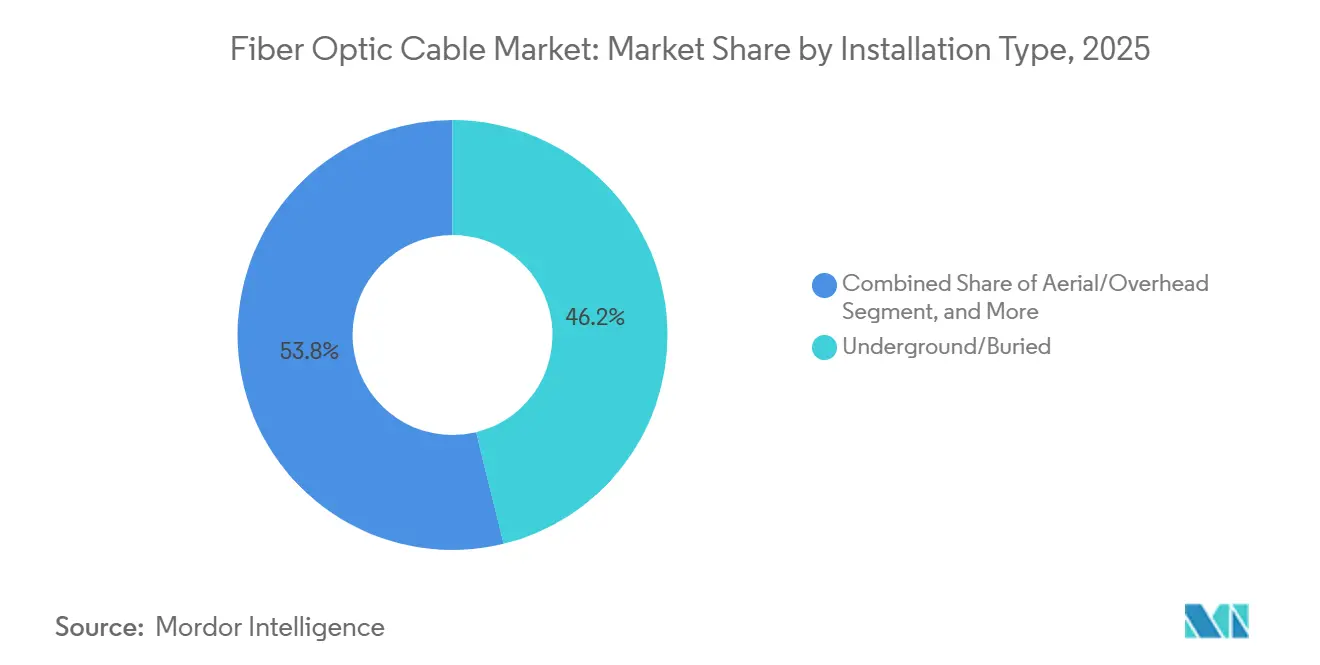

- Por tipo de instalación, los enlaces subterráneos y enterrados captaron el 46,19% de los ingresos globales en 2025; sin embargo, se proyecta que las rutas submarinas registren la CAGR más rápida del 10,89% hasta 2031.

- Por industria de usuario final, las telecomunicaciones representaron el 60,23% de los ingresos de 2025, mientras que los centros de datos registraron la CAGR pronosticada más alta del 10,57%, lo que señala un marcado giro de la demanda hacia los operadores de hiperescala.

- Por geografía, Asia Pacífico lideró con el 35,84% de los ingresos de 2025; se proyecta que Oriente Medio sea la región de más rápido crecimiento con una CAGR del 10,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cables de Fibra Óptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente penetración de internet de alta velocidad y aumento global del tráfico de datos | +2.3% | Global, especialmente Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aceleración de los despliegues de 5G y despliegues de FTTx de fibra profunda | +2.1% | Asia Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Expansión de la demanda de interconexión de centros de datos a hiperescala | +1.9% | América del Norte, Europa, centros emergentes de Asia Pacífico | Mediano plazo (2-4 años) |

| Programas de banda ancha rural e inclusión digital respaldados por el gobierno | +1.6% | América del Norte, Europa, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Diversificación de rutas submarinas para la resiliencia geopolítica | +1.2% | Asia Pacífico, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Impulso de sostenibilidad que reemplaza el cobre con fibra de vidrio de bajo carbono | +0.7% | Europa, América del Norte, mercados selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Internet de Alta Velocidad y Aumento del Tráfico de Datos

El tráfico IP global ascendió a 4,8 zettabytes en 2025 y está en camino de superar los 7,2 zettabytes para 2028, saturando los bucles de cobre heredados e impulsando las conversiones de fibra en la última milla. La penetración de fibra en los hogares de Japón superó el 85% en 2025, lo que llevó a los operadores a implementar retrofits de fibra hasta la habitación para eliminar los cuellos de botella dentro de los edificios.[1]NTT Corp., "Transmisión de 1 Petabit mediante Fibra de 4 Núcleos," ntt.co.jp Telkom Indonesia desplegó 12 millones de nuevas acometidas de fibra en 2025, extendiendo el alcance a zonas suburbanas donde las redes móviles no podían satisfacer las necesidades de ancho de banda para el trabajo remoto. La automatización de preformas redujo los costos de fabricación en un 15% entre 2024 y 2025, mejorando los rendimientos de los proyectos y acelerando los despliegues de redes. Los mandatos de acceso abierto bajo el Código Europeo de Comunicaciones Electrónicas reducen aún más las barreras para los ISP más pequeños, fomentando construcciones competitivas.

Aceleración de los Despliegues de 5G y FTTx de Fibra Profunda

Las radios 5G de banda media requieren una latencia de backhaul inferior a 10 milisegundos que solo la fibra dedicada puede proporcionar.[2]GSMA, "Requisitos de Backhaul para 5G," gsma.com China Mobile activó 1,2 millones de sitios 5G alimentados por fibra en 2025, colocando la planta óptica a menos de 500 metros de cada torre. La adquisición de fibra oscura metropolitana regional por parte de T-Mobile USA redujo los costos de fibra oscura arrendada en un 20%, reasignando capital hacia la expansión rural del 5G. Las arquitecturas de fibra profunda están desplazando a los sistemas de antenas distribuidas en los centros urbanos congestionados porque eliminan los repetidores costosos y simplifican las operaciones. Los códigos de construcción en Corea del Sur y Singapur ahora especifican la fibra hasta la acera como estándar mínimo para las nuevas viviendas, asegurando una demanda estable a largo plazo.

Demanda de Interconexión de Centros de Datos a Hiperescala

Los operadores de hiperescala pusieron en servicio 180 GW de nueva capacidad de centros de datos en 2025, un salto del 35% respecto a 2024, y cada campus exige rutas de fibra dedicadas para redundancia y latencia ultrabaja. AWS activó su enlace submarino Fastnet en 2025, reduciendo la latencia entre Virginia y Dublín a menos de 60 milisegundos. El despliegue en producción de fibra de núcleo hueco por parte de Microsoft en rutas del Reino Unido logró una reducción de latencia del 30% para cargas de trabajo en tiempo real. Los cables de cinta con 3.456 fibras por vaina, comercialmente no disponibles antes de 2024, son ahora estándar en muchas nuevas construcciones, maximizando el uso de conductos y evitando costosas actualizaciones de ductos. Las regulaciones de residencia de datos en toda la Unión Europea y Oriente Medio obligan a los operadores de hiperescala a adquirir circuitos de fibra dentro de la región, impulsando aún más la demanda regional.[3]Comisión Europea, "Código de Comunicaciones Electrónicas," ec.europa.eu

Programas de Banda Ancha Rural Respaldados por el Gobierno

El Departamento de Agricultura de los Estados Unidos otorgó USD 1.700 millones en subvenciones ReConnect en 2025, priorizando los despliegues de fibra hasta las instalaciones en condados de bajos ingresos. El programa BharatNet de India conectó 250.000 gram panchayats con fibra a finales de 2025, habilitando servicios de telemedicina y pagos digitales en aldeas previamente no atendidas. Australia subvencionó enlaces de fibra a 1.200 comunidades remotas en 2025, reduciendo a la mitad los costos del ciclo de vida por instalación en comparación con las alternativas satelitales. El Reino Unido estableció como obligatoria la capacidad gigabit simétrica para todas las construcciones financiadas por el gobierno a partir de 2026, eliminando las arquitecturas híbridas de fibra y cobre. Las subvenciones abren licitaciones competitivas a actores regionales que ahora pueden desafiar viablemente a los operadores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado costo de obras civiles y complejidades de servidumbre de paso | -1.4% | Global, agudo en las zonas metropolitanas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de precios en materias primas y restricciones en el suministro de helio | -0.9% | Global, con concentración de fabricación en Asia Pacífico | Mediano plazo (2-4 años) |

| Retrasos en los permisos ambientales para rutas submarinas | -0.6% | Zonas costeras en todo el mundo | Mediano plazo (2-4 años) |

| Estancamiento del gasto de capital de las telcos en mercados metropolitanos saturados | -0.5% | América del Norte, Europa Occidental, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Obras Civiles y Complejidad de Servidumbre de Paso

Las zanjas y las obras de conductos representan hasta el 75% de los presupuestos de proyectos de fibra urbana, y la escasez de mano de obra elevó los ciclos de permisos en la ciudad de Nueva York a un promedio de 14 meses en 2025. La microzanja, aunque un 40% más barata, enfrenta oposición en varias ciudades europeas por preocupaciones sobre la integridad de las vías, lo que obliga a los operadores a recurrir a excavaciones más profundas y costosas. El despliegue aéreo es más económico, pero las tarifas de conexión a postes en los Estados Unidos aumentaron un 12% en 2025, erosionando las ventajas de costo. Los litigios por servidumbre de paso pueden paralizar a los nuevos competidores hasta dos años en mercados que carecen de reglas claras de acceso abierto, retrasando los ingresos e inflando los costos financieros.

Volatilidad de Precios de Materias Primas y Suministro de Helio

Los precios al contado del helio se dispararon a USD 15 por m³ en 2025 a medida que la Reserva Federal de Helio de los Estados Unidos se acercaba al agotamiento, elevando los costos de las preformas.[4]Oficina de Gestión de Tierras, "Estado de la Reserva de Helio," blm.gov Los fabricantes japoneses y chinos aumentaron las tasas de recuperación de helio y adoptaron mezclas de nitrógeno para reducir el consumo en un 20%. Los compuestos de cubierta polimérica exigidos por los códigos de seguridad contra incendios de la IEC aumentaron entre un 8% y un 10% en 2025, comprimiendo los márgenes de los ensambladores. La adquisición de preformas en América del Norte por parte de Prysmian en 2024 proporcionó aislamiento frente a los picos del precio al contado del helio, una estrategia que los competidores más pequeños no pueden replicar fácilmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: La Densidad Priorizada sobre la Robustez

Los diseños blindados representaron el 34,11% de los ingresos de 2025, ya que los parques eólicos marinos, los corredores de servicios públicos y los enlaces submarinos demandaron protección mecánica, asegurando la mayor participación del mercado de cables de fibra óptica para los productos robustecidos. Sin embargo, se prevé que las arquitecturas de cinta se expandan a una CAGR del 10,58%, muy por encima del mercado general de cables de fibra óptica, a medida que los operadores de centros de datos buscan ahorros en el tiempo de empalme y eficiencia en el llenado de conductos. La cinta enrollable de Corning permite 3.456 fibras dentro de un conducto de 2 pulgadas, un cambio de paradigma para las rutas metropolitanas congestionadas. El empalme por fusión masiva reduce las horas de trabajo en un 70%, una métrica crítica ante la crónica escasez de técnicos, mientras que el vidrio monomodo insensible a la curvatura reduce el riesgo de rotura durante los tendidos de alta densidad.

Más allá de los entornos de hiperescala, los diseños de cinta están ganando proyectos rurales donde los contratistas prefieren construcciones de tiempo comprimido financiadas por subvenciones con plazos ajustados. Mientras tanto, las variantes blindadas siguen siendo insustituibles en entornos submarinos y en terrenos difíciles; Nexans suministró 450 km de cable de doble blindaje al Centro de Energía Eólica del Mar del Norte en 2025 para resistir los impactos de redes de arrastre y la abrasión del lecho marino. Como resultado, el tamaño del mercado de cables de fibra óptica para líneas blindadas seguirá expandiéndose, aunque a un ritmo más lento que la cinta de alta densidad.

Por Modo de Fibra: El Monomodo Reina Mientras el Multinúcleo Gana Protagonismo

El monomodo mantuvo el 72,38% de los envíos globales en 2025, consolidando su estatus como el caballo de batalla para proyectos de larga distancia, metropolitanos y de fibra hasta las instalaciones. La enorme base instalada protege la compatibilidad con los transceptores heredados, preservando su gran participación en el mercado de cables de fibra óptica. Sin embargo, los hilos multinúcleo y de pocos modos en fase de investigación registran una CAGR del 10,21%, lo que refleja las pruebas de los operadores orientadas a posponer las actualizaciones de longitud de onda en corredores congestionados. NTT logró una prueba de campo de 1 petabit por segundo en una ruta Tokio-Osaka utilizando vidrio de 4 núcleos en 2025, lo que subraya el camino de escalabilidad.

El multimodo continúa sirviendo a los enlaces de campus de corto alcance, pero la óptica de 400G y 800G favorece cada vez más el monomodo incluso dentro de las salas de datos, reduciendo la huella a largo plazo del multimodo. La fibra óptica plástica conserva roles de nicho en el lidar automotriz y la automatización de fábricas, apreciada por su inmunidad electromagnética a pesar del ancho de banda limitado. En general, el monomodo seguirá siendo dominante hasta 2031, pero los pilotos de multiplexación por división espacial indican un camino evolutivo hacia la adopción multinúcleo en las redes troncales de ultracapacidad.

Por Tipo de Instalación: Las Rutas Submarinas se Aceleran a Raíz de la Geopolítica

Las redes subterráneas y enterradas captaron el 46,19% de los ingresos de 2025, lo que refleja los despliegues de FTTx en ciudades y las construcciones rurales financiadas por subvenciones. Sin embargo, los sistemas submarinos, el subsegmento de más rápido crecimiento, se proyecta que registren una CAGR del 10,89% a medida que los operadores de hiperescala y las nubes soberanas buscan rutas oceánicas redundantes. El enlace Blue-Raman de Google, operativo en 2025, evita los cuellos de botella del Mar Rojo y ofrece 450 Tbit/s de capacidad, impulsando el tamaño del mercado de cables de fibra óptica para la infraestructura submarina. El anillo 2Africa de 45.000 km igualó los costos de ancho de banda mayorista en 33 países, ilustrando el enorme valor estratégico de las nuevas rutas marítimas.

Los tendidos aéreos siguen siendo comunes donde la infraestructura de postes es generalizada; India aprovechó la planta aérea para reducir los costos por kilómetro a USD 3.000 en las extensiones de BharatNet, una cuarta parte de las alternativas subterráneas. La demanda de cables interiores y de acometida está creciendo a medida que los operadores instalan fibra hasta la habitación en edificios de viviendas múltiples, adoptando vidrio insensible a la curvatura que tolera radios de 5 mm sin penalizaciones de atenuación.

Por Industria de Usuario Final: Los Operadores de Hiperescala Superan a las Telcos

Los operadores de telecomunicaciones, si bien siguen representando un significativo 60,23% de los ingresos de 2025, están experimentando un estancamiento en el gasto, particularmente en los mercados metropolitanos saturados. En contraste, los centros de datos y los proveedores de nube están en una trayectoria ascendente, con una sólida CAGR pronosticada del 10,57%. Este crecimiento es evidente en la expansión de sus huellas de replicación entre regiones y nodos de borde. Cabe destacar que Amazon Web Services (AWS) realizó un movimiento significativo en 2025 al poner en servicio 28 nuevos clústeres, cada uno equipado con troncos de fibra de cinta dedicados, lo que subraya la agresiva estrategia de expansión de la empresa.

Más allá de las telecomunicaciones, una diversa gama de sectores impulsa la demanda en la industria de cables de fibra óptica. Los servicios públicos, la defensa, la automatización industrial, la atención médica y el petróleo y gas están incorporando cada vez más la fibra óptica en aplicaciones críticas. Estas van desde redes inteligentes y aviónica hasta bucles de control de procesos y flujos de trabajo de imágenes médicas en tiempo real. Destacando esta tendencia, los operadores de redes eléctricas alemanes dieron un paso significativo en 2025 al instalar 12.000 km de fibra a lo largo de corredores de alta tensión, una medida orientada a habilitar la detección de fallos a nivel de milisegundos.

Análisis Geográfico

Asia Pacífico se mantuvo como la región más grande con el 35,84% de los ingresos de 2025, ya que los mandatos de fibra hasta la habitación de China, la expansión de BharatNet en India y las actualizaciones dentro de los edificios en Japón sostuvieron grandes volúmenes de demanda. El despliegue de 1,2 millones de sitios 5G conectados por fibra por parte de China Mobile subraya la ventaja de escala de la que disfrutan los operadores de la región. Los enlaces de aldeas de BharatNet han reducido el tiempo de inactividad promedio de los quioscos, reforzando el retorno de la inversión del proyecto y alentando asignaciones estatales adicionales.

Oriente Medio se posiciona como la geografía de más rápido crecimiento con una CAGR del 10,91% hasta 2031. Los programas NEOM y Visión 2030 de Arabia Saudita, el mandato de fibra hasta la unidad de los Emiratos Árabes Unidos y los emergentes clústeres de centros de datos de Egipto crearon 450.000 nuevas instalaciones de fibra en 2025. La empresa conjunta de CommScope para una planta de ensamblaje en Riad ejemplifica la localización de la cadena de suministro para atender este auge de la demanda.

América del Norte y Europa exhiben un crecimiento de un solo dígito medio. La saturación en las zonas metropolitanas densas se equilibra con las subvenciones USDA ReConnect y los proyectos de la Ley de Infraestructura Gigabit de Europa del Este. Los despliegues rurales en los Estados Unidos promediaron USD 8.500 por instalación en 2025, ofreciendo un costo de ciclo de vida más bajo que las opciones inalámbricas o satelitales competidoras. América del Sur se concentra en Brasil y Argentina, donde las actualizaciones de fibra hasta el edificio en zonas urbanas desplazan a las redes de cable coaxial; Vivo por sí sola añadió 8 millones de líneas FTTH en 2025.

La trayectoria de África depende de los nuevos cables marítimos y los corredores de backhaul terrestres. El sistema 2Africa redujo los precios mayoristas hasta en un 60%, permitiendo a los ISP locales ampliar los niveles de servicio y estimulando las construcciones terrestres desde los puntos de aterrizaje costeros. En todas las regiones, el mercado de cables de fibra óptica se beneficia del apoyo convergente de políticas para la inclusión digital y los requisitos de soberanía de datos.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los cinco principales proveedores, Prysmian, Corning, Sumitomo Electric, Furukawa (ahora Proterial) y YOFC, controlaron colectivamente aproximadamente el 45% de los ingresos de 2025, dejando una participación considerable para los especialistas regionales. Los fabricantes chinos aprovechan la escala y las capacidades de preformas verticalmente integradas para ofrecer precios entre un 15% y un 20% más bajos que los competidores internacionales, lo que lleva a las empresas occidentales a diferenciarse mediante paquetes de servicios y diseños especializados.

Los movimientos estratégicos se centran en la integración vertical y la capacidad localizada. La adquisición de preformas en América del Norte por parte de Prysmian protege a la empresa de la volatilidad del helio, mientras que la planta de USD 1.000 millones de Corning en Arizona captura las primas del programa Build America, Buy America. La fusión de Proterial en 2025 agrupó el 18% de la producción global de preformas, acelerando la investigación multinúcleo financiada con JPY 50.000 millones (USD 335 millones).

Las alianzas tecnológicas también reconfiguran la competencia. La adquisición de Lumenisity por parte de Microsoft en 2022 posiciona la fibra de núcleo hueco como una opción premium de baja latencia para las interconexiones en la nube. Las carteras de patentes en torno al vidrio insensible a la curvatura generan flujos de regalías para los primeros solicitantes, imponiendo obstáculos de costo a los recién llegados. La influencia en los organismos de normalización sigue siendo un juego de poder blando; las empresas activas en los grupos de trabajo de la IEC y el IEEE dan forma a especificaciones que se alinean con sus fortalezas de fabricación, estableciendo ventajas competitivas duraderas.

Líderes de la Industria de Cables de Fibra Óptica

Corning Inc.

Sumitomo Electric Industries Ltd

Prysmian Group

Yangtze Optical Fiber & Cable (YOFC)

Furukawa Electric Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: ZTT Group lanzó cables de baja emisión de humo y cero halógenos conformes con la Categoría C de la norma IEC 60332-3, dirigidos a instalaciones en edificios de gran altura y centros de tránsito.

- Noviembre de 2025: YOFC se asoció con la Universidad de Wuhan en fibra multinúcleo con detección acústica distribuida integrada, respaldada por CNY 120 millones (USD 16,5 millones) en financiación estatal.

- Octubre de 2025: Nexans obtuvo la certificación ISO 14001 para su planta de cables submarinos en Halden, Noruega, tras reducir el consumo de agua en un 30% y eliminar los disolventes peligrosos.

- Septiembre de 2025: OFS presentó fibra multimodo insensible a la curvatura compatible con Ethernet de 400 Gbit en enlaces de 150 m, orientada a bastidores de centros de datos de alta densidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de cables de fibra óptica como todos los cables de núcleo de vidrio o plástico de nueva producción, blindados, de cinta, de acometida, submarinos y aéreos, que transportan señales digitales mediante luz modulada para usos en telecomunicaciones, centros de datos, industria, energía y defensa.

Exclusión del alcance: Los cables de cobre heredados, los transceptores ópticos activos y otros componentes discretos de fibra óptica quedan fuera de nuestra valoración.

Descripción general de la segmentación

- Por Tipo de Cable

- Cable Blindado

- Cable No Blindado

- Cable de Cinta

- Otro Tipo de Cable

- Por Modo de Fibra

- Fibra Monomodo

- Fibra Multimodo

- Fibra Óptica Plástica

- Por Tipo de Instalación

- Aéreo / Sobre Poste

- Subterráneo / Enterrado

- Submarino / Bajo el Agua

- Cables Interiores / de Acometida

- Por Industria de Usuario Final

- Telecomunicaciones

- Centros de Datos y Proveedores de Nube

- Servicios Públicos de Energía y Red Inteligente

- Defensa y Aeroespacial

- Automatización y Control Industrial

- Atención Médica y Salud

- Petróleo y Gas y Offshore

- Otra Industria de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor realizaron entrevistas estructuradas con fabricantes de fibra, instaladores, operadores mayoristas y directores de redes municipales en Asia-Pacífico, América del Norte, Europa y el Golfo. Estas conversaciones pusieron a prueba las velocidades de despliegue estimadas, verificaron los precios de venta promedio y captaron restricciones sobre el terreno, como retrasos en permisos de zanjas y cuellos de botella en el suministro, lo que nos permitió refinar las curvas de adopción.

Investigación documental

Comenzamos con un extenso trabajo documental, extrayendo despliegues anuales de kilómetros de ruta, índices de precios de fibra y penetración doméstica de FTTH de fuentes públicas de primer nivel, como la Unión Internacional de Telecomunicaciones, el Cable Map de TeleGeography, el Portal de Banda Ancha de la OCDE, la Comisión Federal de Comunicaciones y el Comité Internacional de Protección de Cables. Los informes corporativos, las presentaciones para inversores y las consultas regulatorias aportaron volúmenes de envíos, perspectivas de capex y detalles de subsidios que anclan la demanda regional.

Los conjuntos de datos de suscripción a los que se accedió a través de D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos por proveedor, contratos recientes obtenidos y factores macroeconómicos desencadenantes (por ejemplo, subastas de espectro o licitaciones de servidumbre de paso de servicios públicos). Esta lista es ilustrativa; muchas fuentes abiertas y de pago adicionales alimentaron las estimaciones de referencia, los ciclos de validación y las verificaciones de aclaración.

Dimensionamiento del mercado y previsión

El valor base de 2025 se construye inicialmente mediante una combinación ascendente y descendente: los desarrollos de kilómetros de ruta y los totales de precio promedio por kilómetro se concilian con los registros nacionales de importación/exportación y los ingresos declarados por los proveedores, que luego se someten a pruebas de estrés frente a los recuentos de estaciones base 5G instaladas y las necesidades de fibra de los centros de datos de hiperescala. Los principales impulsores del modelo incluyen (1) kilómetros de nueva fibra tendida, (2) densidad de backhaul de small cells 5G, (3) alcance doméstico de FTTH, (4) crecimiento del tráfico de interconexión de centros de datos, (5) kilómetros de cables submarinos contratados y (6) movimientos trimestrales del ASP ponderado. Una previsión de regresión multivariante proyecta cada impulsor hasta 2030 utilizando ciclos históricos y canalizaciones de políticas analizadas con expertos; donde existen brechas ascendentes, los resúmenes de proveedores muestreados orientan los factores correctivos.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión de tres capas: auditoría propia del analista, verificaciones de varianza entre pares senior frente a indicadores exógenos y aprobación del comité de metodología. Los modelos se actualizan anualmente, con actualizaciones a mitad de ciclo desencadenadas por eventos materiales, como shocks en la adquisición de fibra o grandes licitaciones gubernamentales de banda ancha, de modo que los clientes reciban la visión verificada más reciente antes de la entrega.

Por qué la línea de base de cables de fibra óptica de Mordor se gana la confianza de las partes interesadas

Las cifras publicadas suelen divergir porque las empresas eligen diferentes inclusiones de cables, supuestos de precios y cadencias de actualización. Reconociendo esto, limitamos el alcance únicamente a cables físicos, aplicamos series de impulsores transparentes y actualizamos cada doce meses, garantizando que los datos se mantengan actuales pero estables para la planificación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 13,92 B (2025) | Mordor Intelligence | - |

| USD 84,15 B (2025) | Global Consultancy A | Agrupa componentes pasivos y reemplazos heredados, y se basa en un único factor de escala macroeconómica |

| USD 13,00 B (2024) | Trade Journal B | Año base anterior y sin ajuste por la aceleración del 5G en 2025 |

| USD 15,00 B (2024) | Industry Association C | Utiliza despliegues históricos de kilómetros de fibra sin conciliación del ASP actual |

La comparación muestra que las estimaciones se desvían cuando el alcance se amplía, los años difieren o las trayectorias de precios no se verifican. Al fundamentar nuestra línea de base en límites claramente definidos, variables de múltiples fuentes y validaciones oportunas, Mordor Intelligence ofrece una visión de mercado equilibrada y lista para la toma de decisiones en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cables de fibra óptica en 2026 y cuáles son las perspectivas de crecimiento?

El mercado de cables de fibra óptica alcanzó USD 14,22 mil millones en 2026 y se prevé que llegue a USD 22,74 mil millones en 2031, lo que se traduce en una CAGR del 9,84%.

¿Qué tipo de cable se expande más rápidamente?

Se proyecta que los diseños de cinta crezcan a una CAGR del 10,58% hasta 2031, ya que los operadores de centros de datos a hiperescala priorizan la alta densidad de fibras y la reducción de la mano de obra en empalmes.

¿Por qué los cables submarinos están ganando impulso?

La diversificación geopolítica de rutas, las estrategias de autoconstrucción de los operadores de hiperescala y los menores costos de instalación están impulsando una CAGR del 10,89% para los sistemas submarinos hasta 2031.

¿Qué región tiene la mayor participación y cuál crece más rápido?

Asia Pacífico lidera con el 35,84% de los ingresos de 2025, mientras que Oriente Medio es la región de más rápido crecimiento con una CAGR proyectada del 10,91% hasta 2031.

¿Cuál es la principal restricción que enfrentan los nuevos despliegues de fibra?

Los elevados costos de obras civiles y las complejidades de servidumbre de paso, especialmente en los corredores urbanos densos, siguen siendo la principal barrera, reduciendo la CAGR pronosticada en un estimado del 1,4%.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales fabricantes controlan aproximadamente el 45% de los ingresos globales, lo que otorga al mercado una estructura moderadamente fragmentada.

Última actualización de la página el: