Tamaño y Participación del Mercado de Equipos y Suscriptores de Ethernet sobre Coaxial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

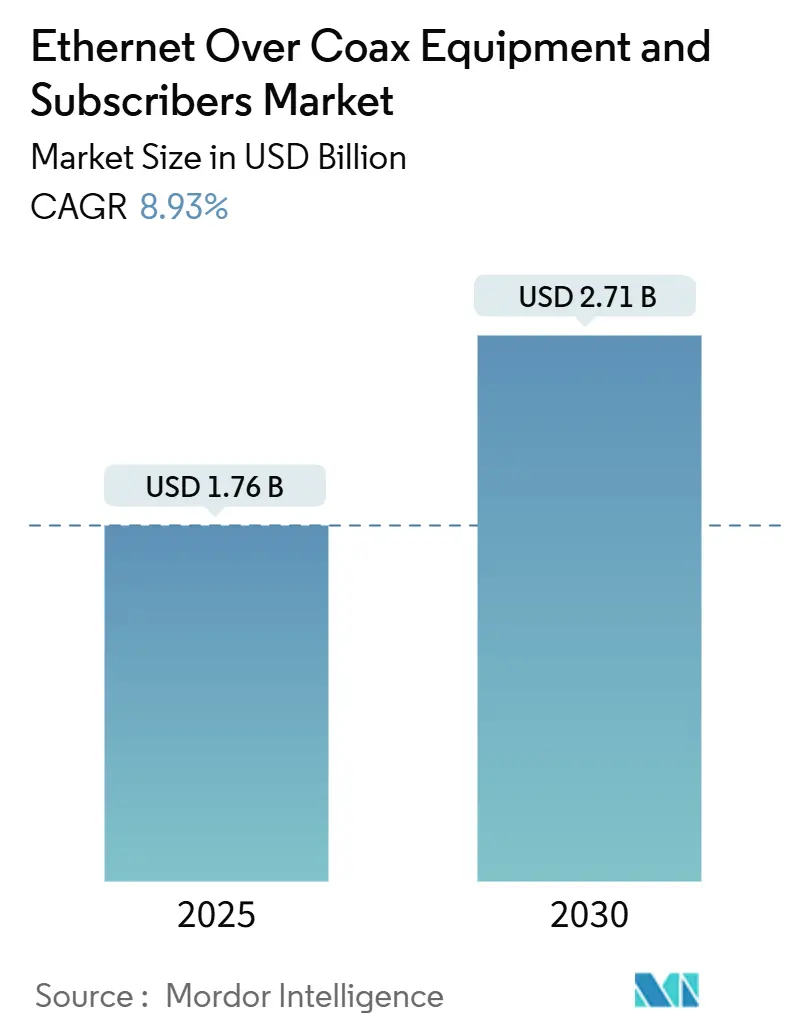

| Tamaño del Mercado (2025) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.93% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Suscriptores de Ethernet sobre Coaxial por Mordor Intelligence

El tamaño del mercado de Equipos y Suscriptores de Ethernet sobre Coaxial alcanzó los USD 1,76 mil millones en 2025 y se proyecta que aumente a USD 2,71 mil millones para 2030, avanzando a una CAGR del 8,93% durante el horizonte de pronóstico. Los operadores continúan desbloqueando la capacidad latente en el cableado coaxial heredado para satisfacer la creciente demanda doméstica de tráfico de transmisión en 4K/8K y juegos en la nube, mientras posponen simultáneamente los elevados desembolsos de capital vinculados a las construcciones de fibra total. El crecimiento sigue estrechamente ligado a la ubicuidad del coaxial dentro de las unidades de vivienda múltiple y los establecimientos de hospitalidad, donde las restricciones de construcción y las estrictas normas de permisos aún favorecen los proyectos de actualización frente a la instalación de fibra en terrenos nuevos. Las empresas de cable norteamericanas sustentan la adopción temprana a través de inversiones en DOCSIS 4.0 y Arquitectura de Acceso Distribuido (DAA), mientras que los fabricantes de Asia-Pacífico impulsan la siguiente ola integrando chipsets G.hn Wave-2 en retrofits de IoT industrial que requieren un rendimiento determinista. Las fluctuaciones de precios del cobre, de hasta un 45% en 2024, están paradójicamente reforzando la economía de reutilización del coaxial, ya que el cableado interno existente sigue siendo un activo amortizado que los operadores pueden modernizar con un consumo incremental mínimo de metal.

Conclusiones Clave del Informe

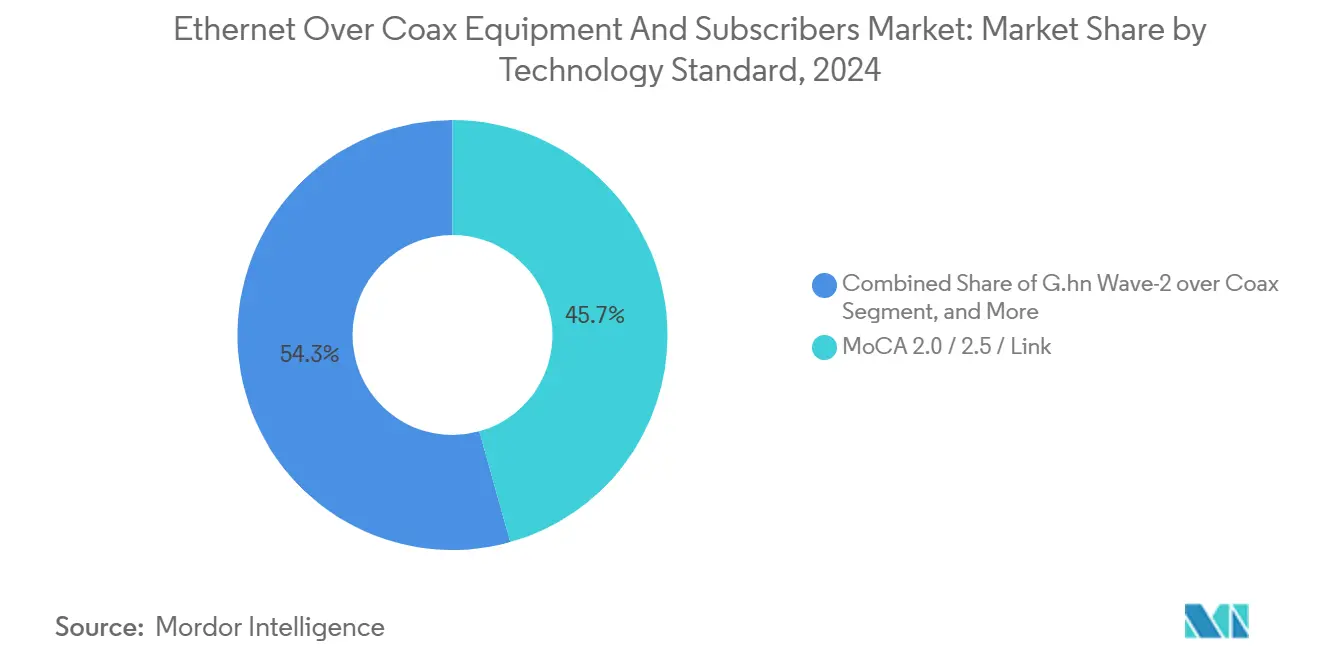

- Por estándar tecnológico, MoCA 2.5 representó el 45,67% de la participación del mercado de Equipos y Suscriptores de Ethernet sobre Coaxial en 2024, aunque se espera que G.hn Wave-2 crezca un 9,19% anualmente hasta 2030.

- Por tipo de equipo, los adaptadores para el hogar dominaron con una contribución de ingresos del 36,53% en 2024; se prevé que los módems de acceso registren la CAGR más rápida del 9,73% a medida que los operadores migran hacia nodos DAA centralizados.

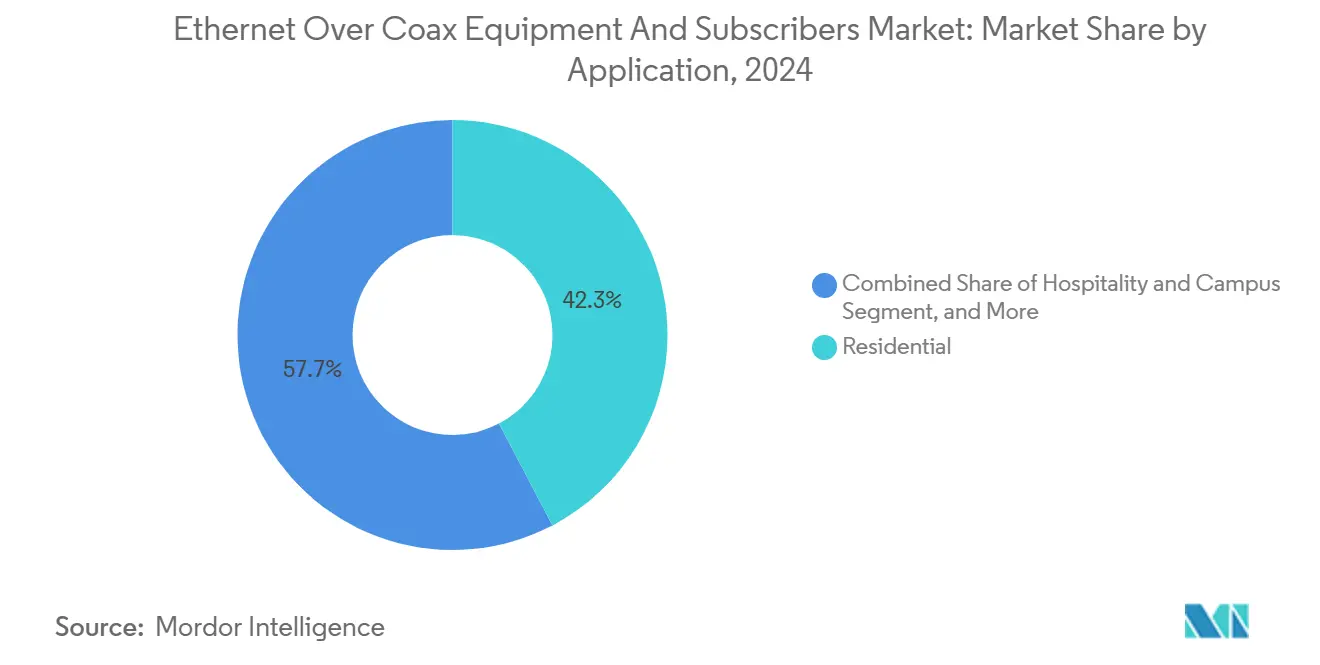

- Por aplicación, los despliegues residenciales representaron el 42,31% del tamaño del mercado de Equipos y Suscriptores de Ethernet sobre Coaxial en 2024, mientras que el IoT industrial está en camino de alcanzar una CAGR del 9,42% hasta 2030.

- Por categoría de suscriptor, los consumidores minoristas representaron el 43,96% del valor de 2024, pero los ISP de fibra e inalámbrico fijo muestran la perspectiva de CAGR más sólida del 10,32% porque dependen cada vez más de MoCA-Link para la distribución en el hogar.

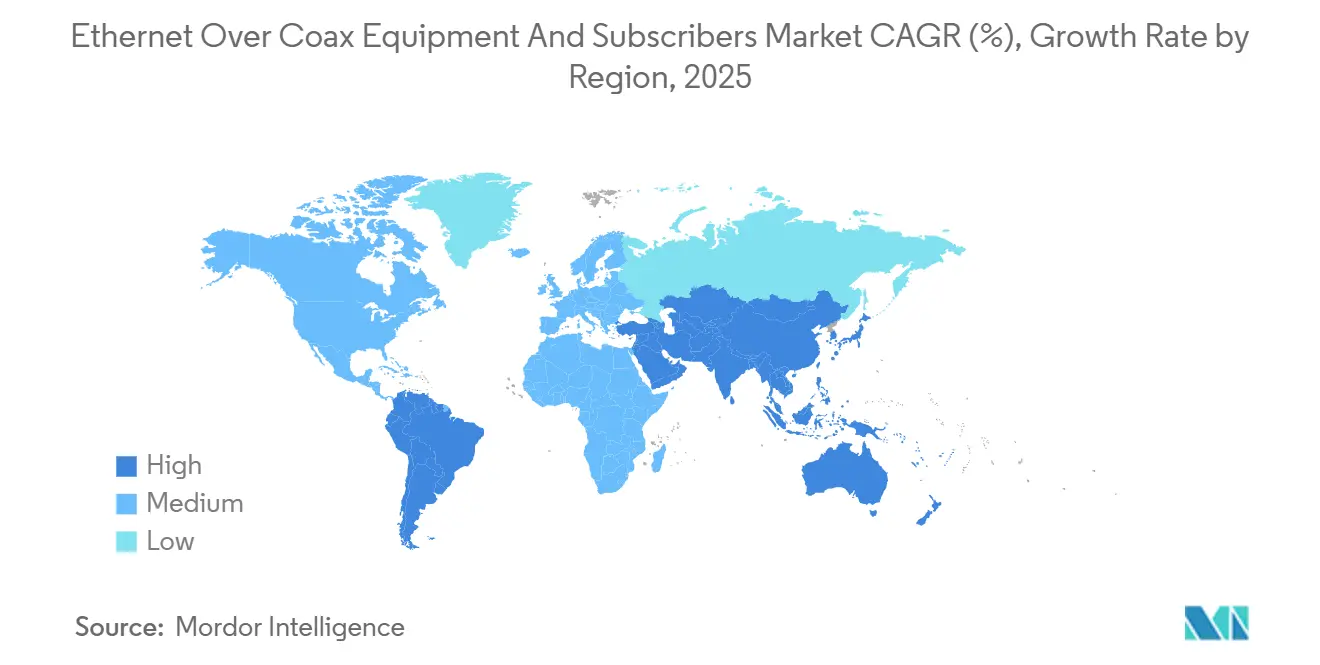

- Por geografía, América del Norte lideró con el 36,78% de la participación del mercado de Equipos y Suscriptores de Ethernet sobre Coaxial en 2024; la región debería registrar una expansión saludable de dígito medio a medida que se aceleren los despliegues de DOCSIS 4.0.

Tendencias e Información del Mercado Global de Equipos y Suscriptores de Ethernet sobre Coaxial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de las necesidades de ancho de banda para 4K/8K y juegos en la nube | +2.1 % | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Ahorro de costos mediante la reutilización del coaxial heredado | +1.8 % | Global, especialmente mercados urbanos con alta densidad de unidades de vivienda múltiple | Mediano plazo (2-4 años) |

| Transición hacia la Arquitectura de Acceso Distribuido | +1.4 % | Núcleo de América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de CPE inalámbrico fijo | +1.2 % | América del Norte y UE, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Adopción de G.hn en IoT industrial | +0.9 % | Centros de manufactura de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Pilotos de banda ancha satelital con MoCA-Link | +0.7 % | América del Norte rural, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La explosión de las necesidades de ancho de banda para 4K/8K y juegos en la nube genera estrés en la infraestructura

La transmisión 4K generalizada y el auge de los juegos en la nube han elevado el tráfico simétrico más allá de lo que los nodos DOCSIS asimétricos heredados fueron diseñados para manejar.[1]The Economic Times, "China lanza la primera red de banda ancha 10G del mundo," economictimes.indiatimes.com DOCSIS 4.0 permite 10 Gbps de descarga y 6 Gbps de carga sobre la planta existente, ofreciendo a los operadores de cable una alternativa viable a los ISP de fibra sin necesidad de obras civiles extensas. La latencia inferior a 5 milisegundos de MoCA 2.5 ofrece un backhaul cableado que supera al Wi-Fi en malla dentro de apartamentos densos, mitigando así las quejas de los jugadores sobre el retraso. La carga posterior generada por el contenido 8K podría superar la capacidad de Wi-Fi 6, convirtiendo las redes troncales coaxiales cableadas en una ruta de actualización atractiva para los proveedores de servicios. Como resultado, los proveedores de equipos que suministran amplificadores de 1,8 GHz, divisores y pasarelas habilitadas para MoCA se están beneficiando de los pedidos de compra de operadores de primer nivel.

Reutilización rentable de la infraestructura coaxial heredada frente a la inversión en fibra

Desplegar fibra hasta cada vivienda puede costar entre USD 1.000 y USD 4.000 por unidad en centros urbanos, mientras que MoCA Access puede elevar las velocidades a 1 Gbps a aproximadamente el 20% de ese costo. El proyecto de apartamentos finlandés de InCoax validó el arbitraje de capex al ofrecer servicio de gigabit sin demolición de tabiques ni desplazamiento de inquilinos. La inflación del precio del cobre refuerza aún más la propuesta de valor relativa, ya que la reterminación del coaxial existente requiere poco metal nuevo en comparación con nuevas instalaciones de fibra o cobre. Para las fábricas en brownfield, el tiempo de inactividad supera rápidamente los costos de materiales, lo que convierte las superposiciones coaxiales no intrusivas en la opción preferida para los gerentes de línea que buscan evitar horas de producción perdidas. Los desarrolladores ahora están añadiendo cláusulas de "preparado para actualización coaxial" en las especificaciones de construcción para que los propietarios puedan agilizar la modernización de la banda ancha sin tener que navegar por las ordenanzas de fibra de toda la ciudad.

La transición de los operadores hacia la Arquitectura de Acceso Distribuido impulsa el backhaul coaxial

La DAA traslada el procesamiento PHY y MAC desde el nodo principal más profundamente en la red, permitiendo a los operadores utilizar segmentos coaxiales de 1,8 GHz puramente como backhaul de alta capacidad desde dispositivos PHY remotos hasta las pasarelas de los clientes. La plataforma unificada DOCSIS 4.0 de CommScope permite a los operadores alternar entre los modos Full Duplex y Espectro Extendido, admitiendo actualizaciones incrementales de ancho de banda mientras se difieren costosas superposiciones de fibra. Los grandes operadores de sistemas múltiples de EE. UU. ordenaron más de 10.000 amplificadores Teleste de 1,8 GHz en 2025 para preparar las conexiones de planta exterior para futuras extensiones de 3 GHz. Esta realineación arquitectónica impulsa la demanda de módems de acceso, nodos ópticos y amplificadores inteligentes que pueden gestionarse de forma centralizada, sustentando la perspectiva de CAGR del 9,73% del segmento.

El crecimiento del CPE inalámbrico fijo obliga a la modernización del coaxial

Los proveedores de inalámbrico fijo 5G ahora anuncian servicio de 1 Gbps sin necesidad de zanjas, añadiendo urgencia para que los operadores de cable protejan sus plantas coaxiales para el futuro. Empresas de banda ancha satelital como Starlink dependen de adaptadores MoCA-Link en el hogar para distribuir la señal del techo por toda la vivienda, demostrando que el coaxial sigue siendo valioso incluso cuando el acceso principal es inalámbrico. En consecuencia, las empresas de cable están agrupando DOCSIS 4.0, Wi-Fi 7 y MoCA 2.5 en SKU de pasarela para mantener una ventaja de velocidad sobre los competidores inalámbricos. Las franquicias rurales que carecen de corredores de fibra densa ahora emplean diseños híbridos que combinan backhaul inalámbrico fijo con coaxial de última milla, ayudando a los operadores a acceder a los fondos BEAD que permiten tecnologías secundarias donde la fibra resulta antieconómica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los despliegues de fibra hasta el hogar | −2.3 % | Global, liderado por Asia-Pacífico y la UE | Mediano plazo (2-4 años) |

| Envejecimiento de las conexiones coaxiales en unidades de vivienda múltiple densas | −1.7 % | América del Norte urbana y UE | Corto plazo (≤ 2 años) |

| Interferencia con servicios analógicos heredados | −1.1 % | Global, mercados emergentes | Largo plazo (≥ 4 años) |

| Programas de subsidios centrados en fibra (BEAD, etc.) | −0.9 % | América del Norte, en expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La aceleración de los despliegues de fibra hasta el hogar canibaliza la inversión en coaxial

Los estímulos de fibra respaldados por el gobierno en China, Japón y la UE desvían los presupuestos de los operadores del hardware coaxial, especialmente cuando las subvenciones exigen la fibra como "tecnología de primer recurso". El programa BEAD de EE. UU. destina USD 42.450 millones priorizando exclusivamente la fibra hasta el hogar, permitiendo el coaxial solo después de pruebas de inviabilidad económica, lo que alarga los ciclos de ventas para los proveedores de MoCA y G.hn.[2]Administración Nacional de Telecomunicaciones e Información, "Orientación Final para el Financiamiento BEAD," ntia.gov A medida que los grandes operadores aseguran subsidios públicos, pueden posponer las actualizaciones coaxiales, creando brechas de demanda a corto plazo para los proveedores de equipos. Esta inclinación política desafía a los participantes del mercado a posicionar el coaxial como una solución intermedia que se complementa con las hojas de ruta de fibra a largo plazo, en lugar de una vía competidora.

El envejecimiento de la infraestructura coaxial genera desafíos de fiabilidad

Los montantes de unidades de vivienda múltiple instalados antes del año 2000 a menudo presentan corrosión y desajustes de impedancia que degradan las señales de alta frecuencia necesarias para las formas de onda G.hn y MoCA. El ruido electromagnético urbano reduce aún más el rendimiento utilizable, obligando a los propietarios de edificios a sopesar el costo de la remediación coaxial frente a las reconstrucciones únicas de fibra. Cuando el costo de remediación se acerca al de la instalación de fibra, muchos propietarios optan por la fibra hasta el hogar para evitar ciclos de actualización repetidos, reduciendo el tamaño del mercado direccionable para los equipos de retrofit. Los usuarios industriales con necesidades de latencia determinista también se alejan de los segmentos coaxiales cuestionables, limitando la penetración de G.hn hasta que se pueda garantizar la certificación de la integridad de la planta de cable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estándar Tecnológico: MoCA 2.5 Mantiene el Liderazgo Mientras G.hn Gana Impulso

MoCA 2.5 mantuvo el 45,67% de la participación del mercado de Equipos y Suscriptores de Ethernet sobre Coaxial en 2024, respaldado por una sólida compatibilidad con versiones anteriores y la amplia disponibilidad de chipsets.[3]Alianza Multimedia sobre Coaxial, "MoCA 2.5," mocalliance.org El rendimiento neto de 2,5 Gbps del estándar satisface la mayoría de los casos de uso de redes domésticas, manteniendo bajos los costos de adquisición de clientes para los operadores. G.hn Wave-2, sin embargo, avanza a una CAGR del 9,19% al ofrecer modulación adaptativa que prospera en coaxial antiguo o deteriorado, una ventaja en fábricas brownfield y bloques de apartamentos en mercados emergentes.

De cara al futuro, los operadores que evalúen los ensayos de MoCA 3.0 frente a los prototipos de G.hn Wave-3 sopesarán la disponibilidad de silicio, los términos de licencia y la integración de la cadena de herramientas industriales. Los proveedores con silicio de doble protocolo son cada vez más favorecidos, garantizando la interoperabilidad en topologías de acceso híbrido. La competencia entre estándares probablemente se intensificará una vez que los ISP satelitales e inalámbricos fijos formalicen las especificaciones de distribución en interiores, porque esos sectores valoran la latencia y las características de red autoorganizadas intrínsecas a G.hn.

Por Tipo de Equipo: Los Módems de Acceso Aceleran el Cambio hacia la Centralización

Los adaptadores para el hogar representaron el 36,53% de los ingresos de 2024, ya que los consumidores instalaron por sí mismos puentes de conexión y reproducción para ampliar la cobertura Wi-Fi. Sin embargo, se proyecta que los módems de acceso, fundamentales para los despliegues de PHY remoto y DAA, crezcan un 9,73% anualmente, impulsados por las victorias de calificación DOCSIS 4.0 y la demanda de los operadores de gestión centralizada.

El tamaño del mercado de Equipos y Suscriptores de Ethernet sobre Coaxial para módems de acceso podría alcanzar los USD 1.050 millones para 2030, dado su papel fundamental en las pasarelas convergentes que integran radios de fibra, coaxial y Wi-Fi en una sola carcasa. Los módems que combinan conmutación MoCA, G.hn y 10G-EPON están en posición de capturar una mayor participación de cartera a medida que los operadores simplifican los inventarios de CPE. Mientras tanto, los nodos de conmutación reforzados que suministran Alimentación sobre Coaxial para cámaras y sensores están creando un segmento vertical industrial donde la distancia extendida y la programación determinista de paquetes importan más que el ancho de banda bruto.

Por Aplicación: El IoT Industrial se Convierte en el Motor de Crecimiento

Las redes residenciales aún representaron el 42,31% de los ingresos de 2024 gracias a las actualizaciones de servicio de los operadores de cable, aunque los despliegues de IoT industrial están en camino de alcanzar una CAGR del 9,42% porque las líneas de producción no pueden permitirse el tiempo de inactividad vinculado a la instalación de fibra en zanjas. El perfil de redes sensibles al tiempo de G.hn cumple con los requisitos de automatización de fábricas, ayudando a los fabricantes a evitar costosos recableados mientras logran tiempos de ciclo inferiores a 10 milisegundos.

La seguridad y la vigilancia también aprovechan el alcance superior del coaxial, de hasta 1.500 metros a 10 Mbps mediante extensores, donde Ethernet se queda corto. En el sector de hospitalidad, MoCA Access de gigabit permite IPTV e internet de 1 Gbps con una interrupción mínima en las habitaciones de los huéspedes, fortaleciendo los ingresos medios por habitación disponible sin una renovación a gran escala. En conjunto, los dominios no residenciales ahora representan casi la mitad de los puertos instalados, lo que sugiere que los puntos de dolor empresariales e industriales darán forma a las futuras hojas de ruta de productos.

Por Categoría de Suscriptor: Los ISP de Fibra e Inalámbrico Fijo Superan a los Operadores Establecidos

Los consumidores minoristas compraron el 43,96% de las unidades en 2024, principalmente a través de canales de comercio electrónico, combinando adaptadores MoCA con kits de malla Wi-Fi. Sin embargo, los ISP de fibra e inalámbrico fijo exhiben una CAGR del 10,32% a medida que despliegan coaxial dentro de las instalaciones para evitar el ruido de la línea eléctrica y las barreras estructurales que obstaculizan el backhaul Wi-Fi.

Los operadores de cable y TV de pago aún dominan los volúmenes absolutos, pero la dinámica competitiva está cambiando: proveedores satelitales como Dish se han reincorporado a la Alianza MoCA para garantizar la distribución de habitación a habitación de múltiples gigabits una vez que las unidades exteriores entreguen enlaces Ka-band de alto rendimiento. Las empresas representan la porción más pequeña hoy en día, pero registran una expansión constante de dos dígitos porque el coaxial que recorre las torres de oficinas heredadas proporciona una red troncal inmediata para sensores IoT y videoconferencias de alta definición sin necesidad de conductos adicionales.

Análisis Geográfico

América del Norte representó el 36,78% de los ingresos de 2024, con los operadores de sistemas múltiples de EE. UU. desplegando amplificadores DOCSIS 4.0 y nodos PHY remotos en los principales mercados metropolitanos. El tamaño del mercado de Equipos y Suscriptores de Ethernet sobre Coaxial para la región debería superar los USD 1.150 millones para 2030, a medida que los operadores aprovechan las cláusulas de flexibilidad de BEAD para financiar actualizaciones coaxiales de última milla donde las ofertas de fibra resultan antieconómicas. Canadá está replicando este modelo en condominios de gran altura en Toronto y Vancouver, mientras que México prioriza el coaxial en corredores turísticos donde las actualizaciones de Wi-Fi en hospitalidad generan un ingreso medio por usuario superior.

El crecimiento de Europa es mixto. Alemania y el Reino Unido se apoyan en programas de actualización coaxial en apartamentos muy compactos donde las instalaciones de fibra violarían barreras contra incendios o protecciones patrimoniales, pero Francia y España aceleran la fibra hasta el hogar gracias a generosos subsidios estatales. El rigor regulatorio del continente en torno a las emisiones electromagnéticas y la certificación de plantas envejecidas podría moderar el crecimiento a corto plazo; no obstante, la alineación de ETSI en las máscaras de espectro MoCA Link facilitará las preocupaciones de interoperabilidad entre múltiples proveedores, apoyando una adopción constante hasta 2030.

Asia-Pacífico presenta un panorama bifurcado. El rápido despliegue de 10G-PON en China puede reducir la demanda doméstica de coaxial, aunque Japón, Corea del Sur e India favorecen G.hn para los retrofits de automatización industrial. El sector minero de Australia aprovecha los nodos G.hn reforzados para extender la conectividad en plantas polvorientas, mientras que los hoteles del Sudeste Asiático optan por MoCA Access para evitar las importaciones de fibra sujetas a onerosos aranceles aduaneros. Oriente Medio y África registran la CAGR más rápida del 9,24% a medida que los proyectos de ciudades inteligentes aprovechan el coaxial en los conductos existentes, y el cable submarino Medusa promete reducir los precios mayoristas de ancho de banda, motivando aún más a los operadores a ofrecer servicios coaxiales de clase gigabit en el norte de África.

Panorama Competitivo

La industria de Equipos y Suscriptores de Ethernet sobre Coaxial presenta una fragmentación moderada, con la diferenciación de estándares sustentando el posicionamiento. El rebote de MaxLinear en 2025 a USD 95,9 millones de ingresos trimestrales destaca cómo los proveedores de chips cabalgan los ciclos de inventario de los clientes mientras avanzan en las pruebas de silicio MoCA 3.0. InCoax Networks y Positron Access Solutions se centran en los retrofits de hospitalidad y unidades de vivienda múltiple, adaptando el firmware para compensar los divisores y derivaciones envejecidos que afectan a los edificios europeos más antiguos.

La salida de CommScope de su segmento de cable y conectividad mediante una desinversión de USD 10.500 millones a Amphenol reenfocará los recursos en soluciones de red de acceso, acelerando potencialmente su hoja de ruta de nodos DOCSIS 4.0. Teleste escala los envíos de amplificadores a los operadores de sistemas múltiples norteamericanos, mientras que Vantiva lidera la carrera de módems con la primera pasarela DOCSIS 4.0 FDD disponible comercialmente. Los proveedores que combinan coaxial con Wi-Fi 7 y conmutación 10G-EPON están en posición de capturar mayores listas de materiales a medida que los operadores consolidan los SKU de CPE.

Los litigios de patentes siguen siendo una corriente subyacente; la demanda en curso de Comcast contra MaxLinear por la propiedad intelectual de MoCA subraya cómo la propiedad intelectual da forma a los flujos de regalías y al acceso al mercado. Los actores de nicho compiten integrando Alimentación sobre Coaxial, soldadura a baja temperatura o cancelación de ruido basada en inteligencia artificial, características que los proveedores más grandes pueden integrar mediante adquisiciones. Las oportunidades de espacio en blanco incluyen nodos G.hn reforzados para sitios petroquímicos y adaptadores MoCA Link sintonizados para backhaul satelital, segmentos donde los proveedores de TI establecidos poseen experiencia coaxial limitada.

Líderes de la Industria de Equipos y Suscriptores de Ethernet sobre Coaxial

MaxLinear, Inc.

Hitron Technologies Inc.

Actiontec Electronics, Inc.

goCoax Technology Co., Ltd.

Teleste Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: CommScope reportó ventas netas del segundo trimestre de 2025 de USD 1.390 millones y acordó vender su unidad de Soluciones de Conectividad y Cable a Amphenol por USD 10.500 millones, con cierre en el primer semestre de 2026.

- Julio de 2025: CableLabs lanzó su programa de certificación de módems DOCSIS 4.0, introduciendo tarifas más altas y opciones de prueba de doble estándar.

- Junio de 2025: La Alianza MoCA presentó MoCA Link, habilitando conectividad interior de 2,5 Gbps para proveedores de 5G, satelital y PON.

- Mayo de 2025: CableLabs certificó el módem DOCSIS 3.1+ de cuatro OFDM de Vantiva, desbloqueando 8-9 Gbps de descarga sin reconstrucción de planta.

Alcance del Informe Global del Mercado de Equipos y Suscriptores de Ethernet sobre Coaxial

| MoCA 2.0 / 2.5 / Link |

| G.hn Wave-2 sobre Coaxial |

| Puente EoC DOCSIS |

| Otro Estándar Tecnológico |

| Adaptadores/Puentes para el Hogar |

| CPE/Pasarelas de Proveedor de Servicios |

| Kits de Extensión Ethernet |

| Módems de Acceso y Nodos de Conmutación |

| Residencial |

| Unidades de Vivienda Múltiple (UVM) |

| Hospitalidad y Campus |

| Industrial e IoT |

| Seguridad y Vigilancia |

| Consumidores Minoristas |

| Operadores de Cable / TV de Pago |

| ISP de Fibra e Inalámbrico Fijo |

| Empresas y Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Estándar Tecnológico | MoCA 2.0 / 2.5 / Link | ||

| G.hn Wave-2 sobre Coaxial | |||

| Puente EoC DOCSIS | |||

| Otro Estándar Tecnológico | |||

| Por Tipo de Equipo | Adaptadores/Puentes para el Hogar | ||

| CPE/Pasarelas de Proveedor de Servicios | |||

| Kits de Extensión Ethernet | |||

| Módems de Acceso y Nodos de Conmutación | |||

| Por Aplicación | Residencial | ||

| Unidades de Vivienda Múltiple (UVM) | |||

| Hospitalidad y Campus | |||

| Industrial e IoT | |||

| Seguridad y Vigilancia | |||

| Por Categoría de Suscriptor | Consumidores Minoristas | ||

| Operadores de Cable / TV de Pago | |||

| ISP de Fibra e Inalámbrico Fijo | |||

| Empresas y Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Equipos y Suscriptores de Ethernet sobre Coaxial en 2030?

Se espera que alcance los USD 2.710 millones para 2030, reflejando una CAGR del 8,93% desde 2025.

¿Qué estándar tecnológico lidera actualmente los despliegues globales?

MoCA 2.5 tiene aproximadamente el 45,67% de participación, aunque G.hn Wave-2 está alcanzando rápidamente.

¿Por qué los usuarios de IoT industrial están adoptando las actualizaciones coaxiales?

G.hn sobre coaxial ofrece latencia determinista en fábricas brownfield sin detener la producción para instalar fibra en zanjas.

¿Cómo impactan las actualizaciones de DOCSIS 4.0 en la demanda de equipos coaxiales?

Están desencadenando un cambio hacia módems de acceso y amplificadores inteligentes diseñados para operación a 1,8 GHz.

¿Qué papel desempeña el programa BEAD en los Estados Unidos?

El financiamiento BEAD prioriza la fibra pero permite el coaxial cuando la fibra resulta antieconómica, sustentando así las oportunidades de retrofit.

¿Qué región tiene el pronóstico de crecimiento más rápido hasta 2030?

Oriente Medio y África, con una CAGR proyectada del 9,24%, gracias a las iniciativas de ciudades inteligentes y banda ancha de última milla.

Última actualización de la página el: