Tamaño y Participación del Mercado de Conductos para Cables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conductos para Cables por Mordor Intelligence

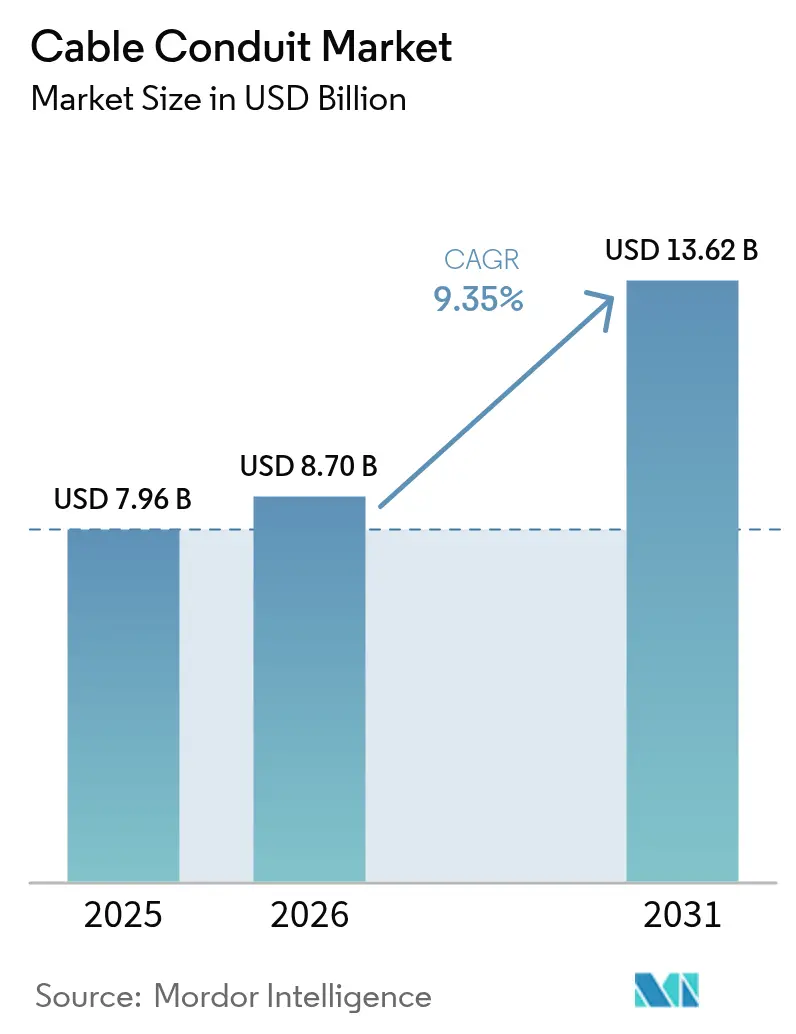

Se espera que el tamaño del mercado de conductos para cables crezca de USD 7.960 millones en 2025 a USD 8.700 millones en 2026 y se prevé que alcance USD 13.620 millones en 2031 a una CAGR del 9,35% durante 2026-2031. El incremento está impulsado por el auge de la construcción de centros de datos preparados para IA, el despliegue de energías renovables a escala de servicios públicos y los programas de refuerzo de redes eléctricas en toda la ciudad que requieren canalizaciones confiables para el cableado complejo. Las canalizaciones no metálicas flexibles y resistentes a la corrosión están ayudando a los contratistas a reducir los costos de mano de obra y ciclo de vida, incluso cuando los aranceles del acero inflan los precios metálicos. Los mandatos crecientes de seguridad ciberfísica, normas más estrictas de protección contra sobretensiones y las declaraciones ambientales de productos ahora orientan las decisiones de compra, elevando la demanda premium en el mercado de conductos para cables. Los megaproyectos de ciudades inteligentes emergentes en Asia y Oriente Medio, junto con las inversiones en redes eléctricas de América del Norte, consolidan una trayectoria de expansión a largo plazo para el mercado de conductos para cables.[1]Kevin Yao, "China planea invertir 4 billones de yuanes en 'infraestructura oculta'," South China Morning Post, scmp.com

Conclusiones Clave del Informe

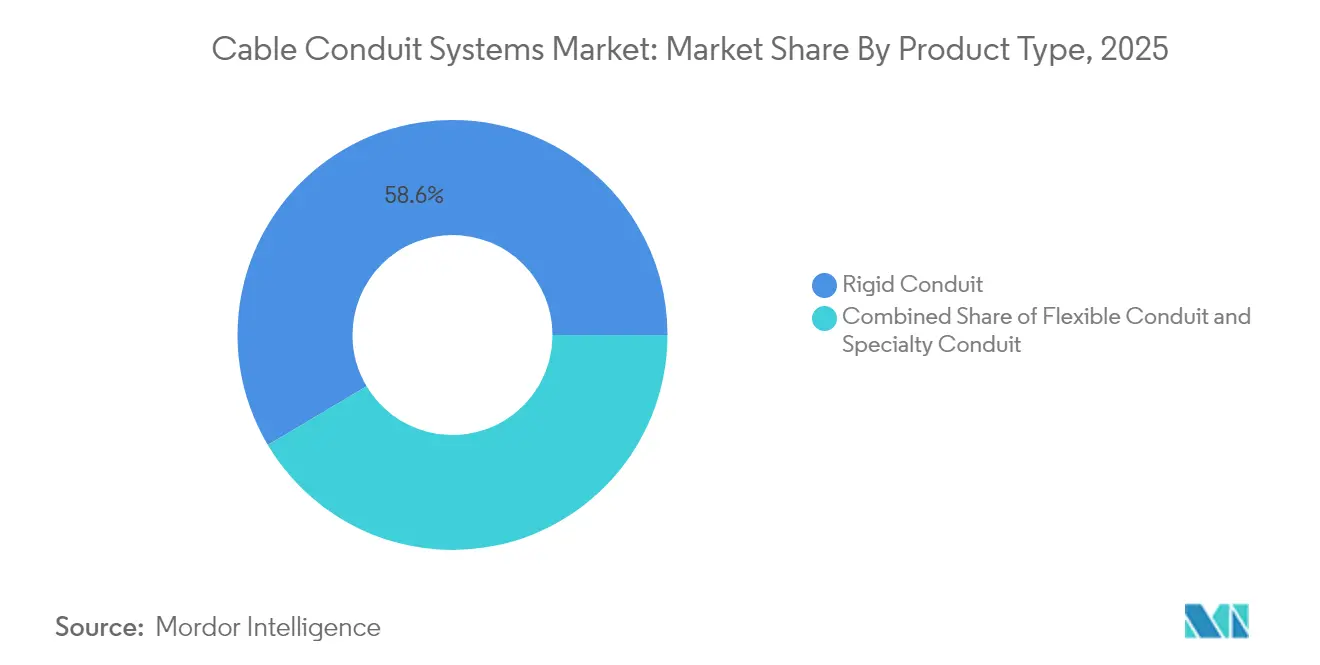

- Por tipo de producto, los sistemas rígidos lideraron con una participación del 58,55% en el mercado de conductos para cables en 2025, mientras que las soluciones flexibles están proyectadas para crecer a una CAGR del 9,45% hasta 2031.

- Por material, las variantes no metálicas captaron el 48,20% del tamaño del mercado de conductos para cables en 2025 y siguen siendo las de mayor crecimiento con una CAGR del 9,25%.

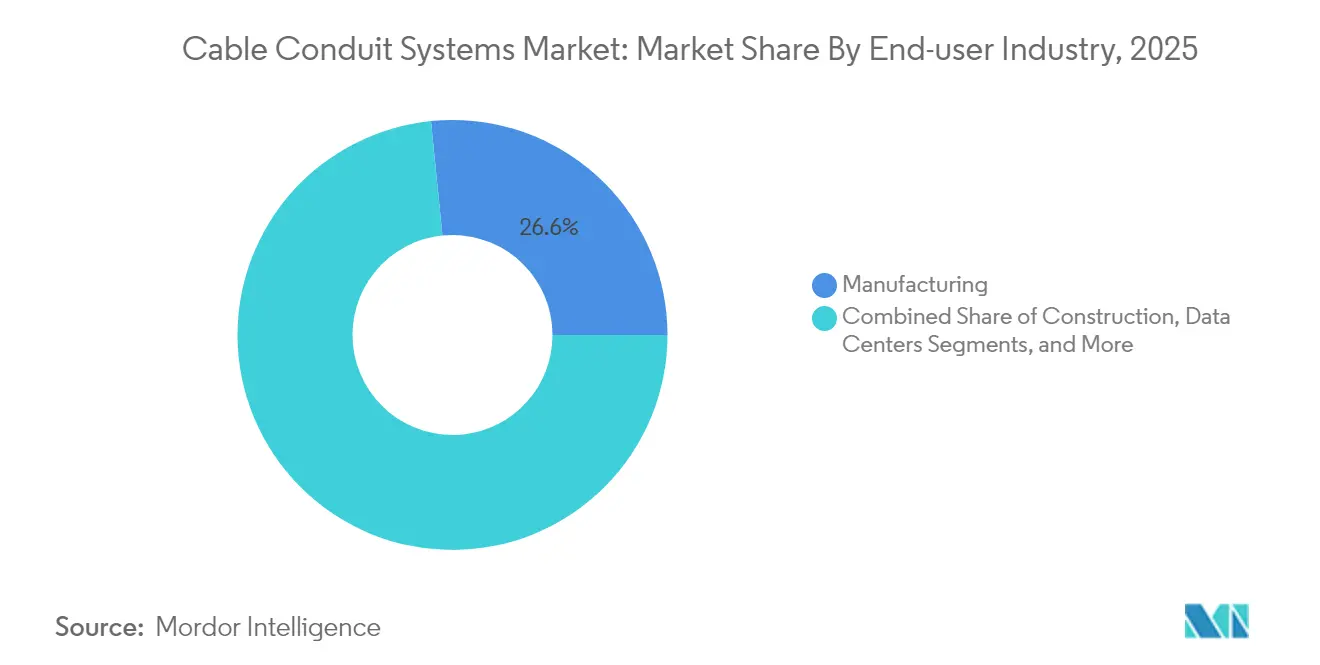

- Por usuario final, la manufactura representó el 26,60% de los ingresos en 2025; los centros de datos registran la CAGR más alta del 11,95% hasta 2031.

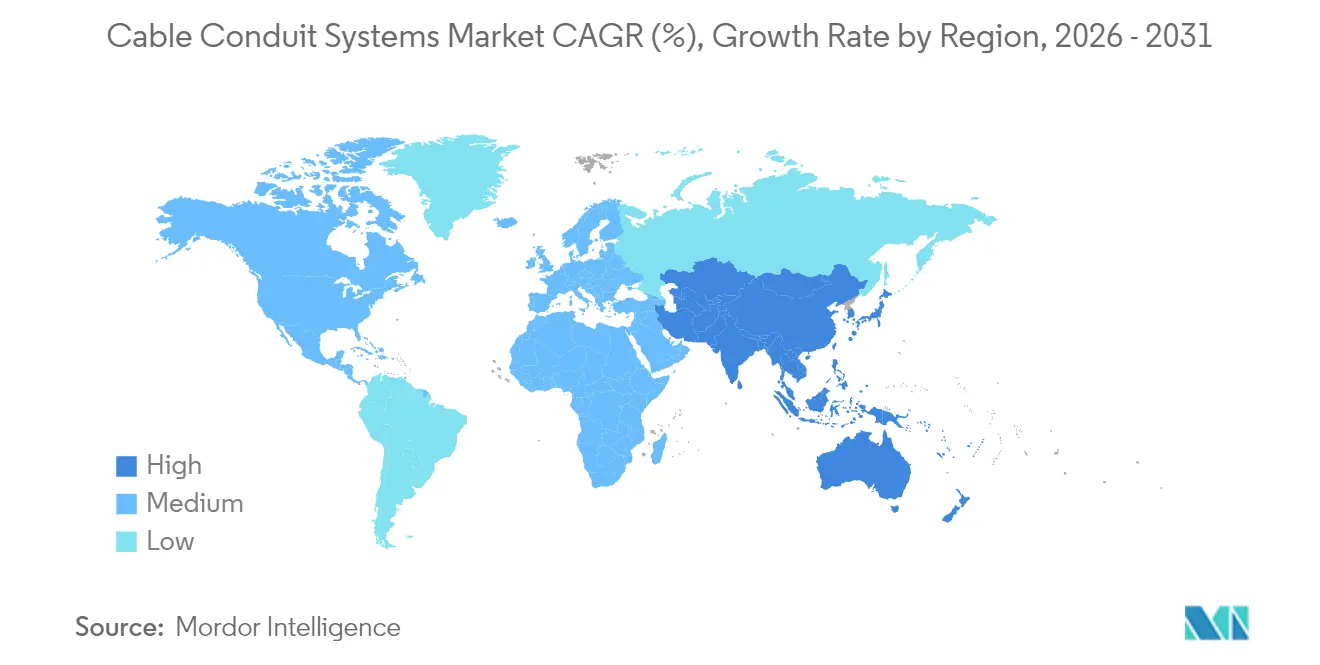

- Por región, América del Norte lideró con el 31,00% de participación en el mercado de conductos para cables en 2025; Asia-Pacífico registra la CAGR más rápida del 9,55% hasta 2031.

- Por entorno de instalación, las instalaciones interiores representaron el 41,30% del tamaño del mercado de conductos para cables en 2025, mientras que las líneas subterráneas registrarán una CAGR del 9,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conductos para Cables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de sistemas de cableado altamente seguros y protegidos | +1.8% | América del Norte, UE | Mediano plazo (2–4 años) |

| Rápido crecimiento en proyectos de construcción comercial | +2.1% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Aumento en la construcción de centros de datos en todo el mundo | +2.3% | Global | Corto plazo (≤ 2 años) |

| Inversiones en infraestructura urbana y ciudades inteligentes | +1.5% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Despliegue de energía solar a escala de servicios públicos y carga de vehículos eléctricos | +1.4% | América del Norte, UE, China | Mediano plazo (2–4 años) |

| Códigos de seguridad ciberfísica que exigen canalizaciones blindadas contra interferencias electromagnéticas | +0.9% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Sistemas de Cableado Altamente Seguros y Protegidos

Las plantas integradas digitalmente ahora dependen de controladores lógicos programables y variadores de frecuencia que son muy sensibles al ruido electromagnético. Las próximas revisiones del Código Eléctrico Nacional de 2026 integran las disposiciones de energía limitada en el Capítulo 7, elevando el escrutinio sobre el blindaje de conductos para circuitos relacionados con la seguridad.[2]ANSI/TIA, "Estándar de Infraestructura de Telecomunicaciones TIA-942-C para Centros de Datos," Belden, belden.com Las encuestas muestran que el 26% de las instalaciones experimentaron fallas en los sistemas de seguridad relacionadas con sobretensiones no mitigadas, impulsando la demanda premium de conductos de acero blindados contra interferencias electromagnéticas. Las líneas automotrices ilustran el efecto, donde los proyectos de modernización reemplazan las canalizaciones plásticas heredadas con opciones metálicas flexibles que mantienen el tiempo de actividad de producción durante las inspecciones de calidad de alta velocidad. Las normas de ciberseguridad reforzadas consolidan esta preferencia, vinculando la selección de conductos directamente a la resiliencia operativa en todo el mercado de conductos para cables.

Rápido Crecimiento en Proyectos de Construcción Comercial

Las adiciones de superficie comercial alcanzaron un máximo de seis años en 2024, con el gasto en centros de datos ascendiendo a USD 31.500 millones.[3]"Perspectivas de Construcción de Marketing Eléctrico 2025," Electrical Marketing, electricalmarketing.com. Los campus de hiperescala en Georgia y Luisiana dedican casi una cuarta parte de sus presupuestos eléctricos a la contención de cables. Simultáneamente, las ampliaciones de hospitales en Estados Unidos especifican conductos antimicrobianos resistentes al fuego para satisfacer las auditorías de la Comisión Conjunta, impulsando la demanda especializada dentro del mercado de conductos para cables. El estándar actualizado ANSI/TIA-942-C separa las rutas para cableado de cobre, fibra y energía, lo que aumenta el metraje total de canalización para cada nueva sala de datos. Por lo tanto, los contratistas prefieren líneas no metálicas flexibles que se doblan rápidamente y pasan la inspección con menos accesorios, reduciendo días en los ajustados cronogramas de construcción.

Aumento en la Construcción de Centros de Datos en Todo el Mundo

Las previsiones de carga eléctrica muestran que los centros de datos pasarán del 2% al 4% de la demanda de la red eléctrica de Estados Unidos para 2030. Los clústeres de IA funcionan a mayor temperatura y consumen mayor amperaje, requiriendo conductos de mayor calibre y conductos internos avanzados para alojar densos haces de fibra. El conducto interno de tela puede reducir la cantidad de conductos necesarios en un 30% mientras duplica la capacidad de reserva, como se demostró en la construcción del aeropuerto de Atlanta, donde 9.144 metros de tela reemplazaron 3.048 metros de PVC rígido. El cobre por encima de USD 5/lb infla el costo del cable, pero los propietarios aún bloquean órdenes de compra anticipadas, manteniendo un volumen de licitaciones récord en el mercado de conductos para cables.

Inversiones en Infraestructura Urbana y Ciudades Inteligentes

La misión de "infraestructura oculta" de China por USD 551.000 millones financia extensos túneles subterráneos para servicios de energía, agua y telecomunicaciones. El Proyecto de Cable de Transmisión Mega de Energía de 40 km de Singapur redujo el asentamiento del suelo en un 90% con túneles profundos revestidos de HDPE. Los corredores de servicios públicos compartidos en Putrajaya, Malasia, muestran municipios que comparten costos mientras estandarizan las especificaciones de conductos, un modelo que ahora se extiende a las ciudades del Golfo. Las canalizaciones no metálicas dominan estos activos de larga vida porque resisten la corrosión, acelerando el crecimiento de Asia-Pacífico dentro del mercado de conductos para cables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del acero, aluminio y resina de PVC | −1.2% | Global, con enfoque en América del Norte | Corto plazo (≤ 2 años) |

| Riesgo de sustitución por sistemas de bandejas portacables y canalizaciones modulares | −0.8% | América del Norte, UE | Mediano plazo (2–4 años) |

| Objetivos de carbono incorporado que desalientan el uso de conductos de acero pesado | −0.6% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de suministro de PA-12 tras disrupciones geopolíticas | −0.4% | Automotriz e industrial global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero, Aluminio y Resina de PVC

Los nuevos aranceles de importación del 25% han inflado los presupuestos de conductos de acero y aluminio entre un 14% y un 22%, reduciendo los márgenes de los contratistas. Los ingresos eléctricos del primer trimestre de 2025 de Atkore cayeron un 21,6% a medida que el precio de venta promedio disminuyó y los volúmenes se debilitaron, con un deterioro de HDPE de USD 162 millones vinculado a retrasos en la financiación de banda ancha. Los costos de resina aumentaron tras las interrupciones en la Costa del Golfo, elevando el precio del conducto de PVC en un 9%. Los contratistas insertan cláusulas de escalada y se orientan hacia líneas no metálicas donde el código lo permite, pero las oscilaciones de la cadena de suministro persisten, moderando las perspectivas a corto plazo para el mercado de conductos para cables.

Riesgo de Sustitución por Sistemas de Bandejas Portacables y Canalizaciones Modulares

Los sistemas de bandejas portacables reducen la mano de obra en un 45% en comparación con los conductos en ciertos interiores. La modernización de una planta en el Medio Oeste reemplazó el 60% de las instalaciones de tubo metálico eléctrico por bandejas de escalera, reduciendo el cronograma en cinco semanas y el costo de materiales en un 35%. La accesibilidad de las bandejas resulta atractiva donde los cambios, adiciones y modificaciones futuras son frecuentes. Sin embargo, las zonas peligrosas, los alimentadores exteriores y las líneas sensibles a interferencias electromagnéticas aún exigen conductos, preservando la demanda impulsada por especificaciones dentro del mercado de conductos para cables a pesar del obstáculo de la sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Flexibles Ganan Ventaja en la Instalación

El conducto metálico rígido aún posee el 58,55% de los ingresos de 2025, reflejando los mandatos regulatorios en circuitos peligrosos y estructurales. Las opciones flexibles, que avanzan a una CAGR del 9,45%, ayudan a los electricistas a navegar por techos congestionados y módulos prefabricados con menos codos y acoplamientos. El conducto metálico flexible estanco a líquidos cumple con la protección contra ingreso UL 360, rivalizando con el rígido en zonas adversas. Los ensayos de campo muestran que una instalación de calibre 1 con diez codos de 90 grados tarda 58 minutos en rígido pero solo 23 minutos usando conducto metálico flexible estanco a líquidos, un ahorro de mano de obra del 60%. Las líneas de productos híbridos que incluyen accesorios de transición agilizan las inspecciones y apoyan la prefabricación entre oficios. El tamaño del mercado de conductos para cables para productos flexibles está en camino de alcanzar USD 4.470 millones en 2031, equivalente a aproximadamente un tercio del total de ventas.

La expansión de una refinería en Texas ilustra el abastecimiento dual: 4.572 metros de conducto de acero inoxidable rígido aseguraron las áreas clasificadas, mientras que 2.438 metros de conducto metálico flexible estanco a líquidos manejaron los bastidores de bombas propensos a vibraciones, subrayando la selección específica por aplicación en lugar de la reducción de costos generalizada en el mercado de conductos para cables.

Por Material: La Dominancia No Metálica Refleja Ventajas de Costo y Rendimiento

Las canalizaciones no metálicas, lideradas por PVC y HDPE, representaron el 48,20% de los ingresos en 2025 y superarán el crecimiento general del mercado de conductos para cables a una CAGR del 9,25%. Las propiedades retardantes de llama y de bajo humo del PVC lo convierten en la opción predeterminada en interiores comerciales, mientras que la resistencia a la tracción del HDPE domina los bancos de ductos de largo recorrido. El PA-12/Nylon especial mantiene nichos en las líneas de baterías para vehículos eléctricos a pesar de los cuellos de botella en el suministro. Las Declaraciones Ambientales de Productos de Atkore permiten a los arquitectos cuantificar los ahorros de carbono incorporado al especificar mezclas de PVC con contenido reciclado.

Las alternativas metálicas siguen siendo esenciales para el blindaje contra interferencias electromagnéticas y la puesta a tierra. Los tipos de acero inoxidable cuestan el doble que el PVC, pero reducen el mantenimiento por lavado en plantas de alimentos, recuperando la prima en cinco años. El tamaño del mercado de conductos para cables para variantes no metálicas se proyecta que supere los USD 6.450 millones en 2031, consolidando su papel líder en programas de nueva construcción y modernización.

Por Industria de Usuario Final: Los Centros de Datos Impulsan la Demanda Premium

La manufactura aún contribuye con el 26,60% de los ingresos, abarcando los sectores automotriz, químico y de pulpa que dependen del cableado reforzado para la operación continua. Sin embargo, los operadores de hiperescala y coubicación sustentan una CAGR del 11,95%, la más rápida en toda la industria de conductos para cables. Un campus en Atlanta asignó USD 52 millones para la contención de cables, un 18% más que la fase anterior debido a que los bastidores de IA consumen 400 W/pie². El Artículo 645 del Código Eléctrico Nacional limita el material combustible en las salas de datos, impulsando las especificaciones de conductos de bajo humo y libres de halógenos. La atención médica y la educación demandan opciones antimicrobianas y resistentes al fuego, pero el volumen está muy por detrás de los centros de datos. La convergencia de tecnología operativa y tecnología de la información en fábricas inteligentes está fusionando los requisitos, permitiendo a los proveedores incluir canalizaciones de grado de centro de datos en las licitaciones industriales, una tendencia que amplía la participación de cartera en el mercado de conductos para cables.

Por Entorno de Instalación: Las Aplicaciones Subterráneas se Aceleran

Las instalaciones interiores retuvieron una participación del 41,30% en 2025, pero los alimentadores subterráneos crecerán a una CAGR del 9,90% a medida que los servicios públicos entierran líneas para la resiliencia climática. El banco de ductos de Chicago de ComEd colocó nueve tuberías de PVC de 6 pulgadas en concreto a lo largo de 9,7 km. Las juntas fusionadas y la flexibilidad del HDPE reducen el número de empalmes en las perforaciones profundas. Los circuitos de cargadores de vehículos eléctricos al aire libre requieren PVC estabilizado contra rayos UV, mientras que las exportaciones de energía eólica marina exigen acero inoxidable de doble revestimiento clasificado para 300 bar. El tamaño del mercado de conductos para cables para usos subterráneos se proyecta que alcance USD 3.100 millones en 2031.

Las cartas de ciudades inteligentes ahora valoran la estética junto con la resiliencia, lo que lleva a los municipios a introducir incluso la fibra de baja tensión en los túneles de servicios conjuntos. El conducto multicelda modular permite a los operadores agregar capacidad sin nuevas excavaciones, un argumento de venta que dinamiza el mercado de conductos para cables.

Análisis Geográfico

América del Norte lidera con el 31,00% de los ingresos en 2025, impulsada por la incesante expansión de centros de datos y USD 8.000 millones en refuerzo de redes eléctricas tras la tormenta invernal Uri. La inflación de metales impulsada por aranceles orienta algunos proyectos hacia PVC y HDPE, pero las bases de defensa críticas para interferencias electromagnéticas aún adquieren acero de un solo proveedor, sosteniendo un segmento premium en el mercado de conductos para cables. Las plantas nacionales aumentan la producción galvanizada para comprimir los plazos de entrega de 12 a 7 semanas.

Asia-Pacífico muestra la CAGR más rápida del 9,55% gracias a los vastos túneles subterráneos de "infraestructura oculta" de China y la actualización de transmisión de Rs 960.000 millones de India que apunta a 73.245 MW de capacidad renovable para 2030. China e India absorben el 74% del cobre mundial, reflejando su apetito por la infraestructura. Los convertidores locales agregan líneas de extrusión de PVC para satisfacer la demanda, mientras que las importaciones de PA-12 siguen siendo vulnerables a las disrupciones comerciales.

Europa mantiene un crecimiento constante gracias a los subsidios de modernización y las redes de energía eólica marina, pero enfrenta obstáculos por los costos de energía. Los límites de carbono incorporado incentivan el conducto de aluminio reciclable y el PVC certificado con Declaración Ambiental de Producto. Oriente Medio y África avanzan gracias a los centros aeroportuarios, los corredores de carga de vehículos eléctricos y los corredores de servicios públicos del Golfo que exigen canalizaciones plásticas autoextinguibles. América Latina es mixta; los campos de presal marino de Brasil requieren conductos de acero inoxidable submarinos, creando grupos más pequeños pero rentables en el mercado de conductos para cables.

Panorama regulatorio

Los códigos y normas continúan definiendo los materiales de conducto aceptables, el desempeño ante llamas y el diseño de trayectorias en edificios comerciales, servicios públicos y redes de telecomunicaciones. En instalaciones eléctricas, el cumplimiento alineado con el NEC y los regímenes de pruebas de terceros (UL, NFPA y organismos nacionales relacionados) mantienen la relevancia del conducto metálico para puesta a tierra y circuitos sensibles a EMI, mientras que los requisitos de trayectorias en centros de datos se refuerzan mediante normas de telecomunicaciones como ANSI/TIA-942-C y el trabajo del comité TIA TR-42 sobre trayectorias y espacios.

La política también especifica cada vez más dónde debe instalarse el conducto y cómo debe configurarse, particularmente en proyectos de fibra. La Ley de Infraestructura Gigabit de la UE (Reglamento (UE) 2024/1309) exige infraestructura física lista para fibra en edificios nuevos o sometidos a renovaciones importantes vinculadas a solicitudes de permiso posteriores al 12 de febrero de 2026, y también impulsa especificaciones técnicas armonizadas para conductos, microductos y cableado en interiores de edificios (normas previstas para el 12 de noviembre de 2025). Fuera de Europa, los reguladores y propietarios públicos están endureciendo las normas de servidumbre de paso y protección de red troncal, incluido el marco de la Uganda Communications Commission, vigente desde el 1 de enero de 2026, para la instalación, mantenimiento, protección y eliminación de fibra óptica. Otros requisitos jurisdiccionales incluyen las normas de diseño de fosas y conductos de NBN Co en Australia, junto con los requisitos de autoridades locales de EE. UU. (por ejemplo, referencias a PVC Schedule 40 alineadas con NEMA TC-2 y UL 651 en normas municipales de conductos).

Análisis de la cadena de valor

La cadena de valor comienza con insumos previos como fleje de acero (para EMT/RMC y conducto metálico flexible), aluminio y materias primas poliméricas, incluidas resinas de PVC y HDPE, seguido de la compuestación y la extrusión o el moldeo en conductos, accesorios, uniones y accesorios de protección. La calificación del producto y el cumplimiento normativo están determinados por los ecosistemas de pruebas y normas (ASTM, CSA, NEMA, UL, NFPA) que alinean el desempeño y la instalación del conducto con el NEC y el Código Eléctrico Canadiense, mientras que las especificaciones de trayectorias de telecomunicaciones están influenciadas por el trabajo de la Telecommunications Industry Association, incluido el TR-42.

En la etapa intermedia, los fabricantes gestionan huellas de producción regionales y estrategias de doble abastecimiento para reducir la exposición a la volatilidad de los precios de materias primas y al riesgo arancelario, y luego dirigen los volúmenes a través de distribuidores eléctricos, canales de suministro de servicios públicos y telecomunicaciones, y programas directos con contratistas. La demanda posterior es ejecutada por EPC, contratistas eléctricos y empresas de construcción de planta externa que utilizan zanjeo y perforación dirigida horizontal (HDD), con decisiones de compra cada vez más influenciadas por el cumplimiento de financiamiento público y los requisitos de contenido nacional. Cabe destacar que las disposiciones de Broadband Equity, Access, and Deployment (BEAD) y Build America, Buy America (BABA) afectan el suministro calificado, la documentación y los plazos de entrega. Las guías impulsadas por asociaciones como el Plastics Pipe Institute y la PPFA respaldan la selección de productos y las prácticas de instalación para conductos de energía y comunicaciones, particularmente HDPE en aplicaciones de planta externa FTTH, CATV e ITS.

Panorama Competitivo

Aproximadamente el 62% de las ventas globales se concentran en los cinco principales proveedores, lo que indica una concentración moderada. Los actores integrados controlan laminadoras de flejes de acero, compuestos de resina y fundiciones de accesorios, reforzando los márgenes frente a la volatilidad de las materias primas. Las adiciones de capacidad, como la actualización de conductos flexibles de ABB en Alabama, tienen como objetivo acortar los plazos de entrega y consolidar la lealtad de los distribuidores. La adquisición de Australian Plastic Profiles por parte de Legrand en 2024 agrega USD 107 millones a la facturación en Asia-Pacífico.

Las divulgaciones ambientales ahora diferencian a los proveedores; los conductos etiquetados con Declaración Ambiental de Producto ofrecen a los arquitectos ahorros cuantificables de CO₂, influyendo en las listas de especificaciones. Las solicitudes de patentes se orientan hacia revestimientos de HDPE de baja fricción y compuestos de PVC libres de halógenos. La consolidación de distribuidores comprime el espacio en estantes para marcas de nicho, recompensando a las empresas capaces de enviar kits completos de lista de materiales. Las oportunidades de espacio en blanco en plazas de carga de vehículos eléctricos, microrredes y exportaciones de energía eólica marina favorecen a los proveedores que combinan soporte de diseño con bancos de ductos prefabricados, consolidando su posición en el mercado de conductos para cables.

Líderes de la Industria de Conductos para Cables

Hubbell Incorporated

Schneider Electric SE

ABB Group

Legrand

Aliaxis Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un espacio en blanco claro en la intersección de la expansión de fibra, la densificación de centros de datos y los programas de soterramiento urbano que requieren mayor capacidad de trayectorias sin excavaciones repetidas. Las arquitecturas de microducto y conducto multicelda respaldan las adiciones escalonadas de fibra, alineándose con los requisitos de la Ley de Infraestructura Gigabit de la UE en torno a la infraestructura física lista para fibra en edificios nuevos o con renovaciones importantes vinculadas a solicitudes de permiso posteriores al 12 de febrero de 2026, y con las normas de propietarios públicos que especifican configuraciones de conductos en servidumbres de paso. La oportunidad también se extiende a sistemas de trayectorias llave en mano que combinan conductos, accesorios y componentes dimensionados para HDD y bancos de ductos de tiro largo, donde se valoran la velocidad de ejecución y la reducción de la perturbación superficial.

La evidencia reciente de proyectos refuerza la demanda de despliegue de conductos vacíos a gran escala. En junio de 2026, el proyecto de construcción de fibra de SPIE en la región de Dithmarschen, Alemania, involucró aproximadamente 1.000 km de conductos vacíos junto con la construcción de nuevas rutas y conexiones FTTH, utilizando HDD para la mayor parte de la instalación. Junto con las telecomunicaciones, el cambio observado en el informe hacia materiales con etiqueta EPD y el análisis de carbono incorporado en las adquisiciones abre espacio para líneas de conducto no metálico de contenido reciclado y menor impacto, mientras que las necesidades impulsadas por normativas de blindaje EMI y desempeño ante incendios mantienen a los conductos metálicos premium y especializados dentro del alcance para centros de datos, infraestructura crítica y entornos de automatización industrial.

Desarrollos recientes del sector

- Junio de 2026: Hubbell Incorporated completó la adquisición de NSI Industries, sumando marcas de accesorios eléctricos, conectores y gestión de cables como Bridgeport y Polaris a su portafolio. El acuerdo amplía la capacidad de Hubbell para suministrar un contenido más amplio de lista de materiales en torno a las instalaciones de conductos, fortaleciendo las ventas cruzadas en canales de contratistas y distribución.

- Mayo de 2026: Hubbell Incorporated firmó un acuerdo definitivo para adquirir NSI Industries por 3.000 millones de USD. La combinación planeada señaló una consolidación continua en componentes de infraestructura eléctrica adyacentes a los conductos, con beneficios de escala en adquisiciones, cobertura de canales y empaquetado de productos para grandes proyectos comerciales, de servicios públicos y de centros de datos.

- Noviembre de 2024: ABB y Niedax Group anunciaron la finalización de su empresa conjunta al 50/50, formando Abnex, Inc. en América del Norte. El movimiento añade capacidad local y alcance de mercado en sistemas de gestión de cables que compiten y complementan a los conductos en instalaciones de gran tamaño, influyendo en las decisiones de especificación y en la dinámica de plazos de entrega para los contratistas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

El mercado de conductos para cables abarca los ingresos generados por productos de conducto recién fabricados utilizados para encaminar y proteger cables de energía y datos en edificios e infraestructura. Para el dimensionamiento, hacemos seguimiento de la demanda en instalaciones residenciales, comerciales, industriales y de servicios públicos, medida al valor de salida de fábrica en USD.

Exclusiones de alcance: Se excluyen las bandejas portacables, las mangas de reparación para adaptaciones y el innerduct que se inserta en un tramo de conducto existente.

Descripción general de la segmentación

- Por Tipo de Producto

- Conducto Rígido

- Metálico

- No Metálico

- Conducto Flexible

- Metálico

- No Metálico

- Conducto Especial

- Estanco a Líquidos

- Resistente al Fuego

- Sumergible

- Conducto Rígido

- Por Material

- Metálico

- Acero

- Acero Inoxidable

- Aluminio

- No Metálico

- PVC

- HDPE

- PA-12 / Nylon

- Metálico

- Por Industria de Usuario Final

- Construcción

- Edificios Comerciales

- Edificios Residenciales

- Edificios Industriales

- TI y Telecomunicaciones

- Centros de Datos

- Energía y Servicios Públicos

- Generación de Energía

- Energía Renovable (Solar / Eólica)

- Petróleo y Gas

- Manufactura

- Instalaciones de Atención Médica

- Otros

- Construcción

- Por Entorno de Instalación

- Interior

- Exterior

- Subterráneo

- Sumergido

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura del modelo y anclar las variables externas clave. Consultamos fuentes públicas como paneles nacionales de gasto en construcción y permisos, estadísticas de inversión en energía y red eléctrica de agencias oficiales, incluidas la IEA y la EIA de EE. UU., bases de datos de comercio y aranceles como UN Comtrade, y referencias de normas y seguridad de organismos como el NEC y la IEC. Cuando fue necesario, también revisamos publicaciones de asociaciones comerciales sobre prácticas de instalación eléctrica y cableado, y artículos revisados por pares que discuten el desempeño de materiales de conducto y los ciclos de reemplazo.

Para facilitar la conciliación del conjunto de datos con los totales del mercado, también revisamos informes anuales de empresas, presentaciones a inversionistas y cobertura de prensa para comprender las adiciones de capacidad, la mezcla de canales y los cambios de materiales entre productos metálicos y no metálicos. Para contextualizar los flujos de envío y el movimiento de productos, se utilizó de manera selectiva una base de datos de suscripción de envíos de importación y exportación a nivel de envío, junto con una base de datos de información financiera y de inteligencia empresarial, para verificar tendencias direccionales. Esta lista es ilustrativa, y también se consultaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los impulsores de demanda y la lógica de precios que no se reflejan claramente en los conjuntos de datos públicos. Hablamos con fabricantes, distribuidores, contratistas y especificadores para poder traducir las prácticas de instalación, la sustitución entre tipos de conducto y los impactos de las normativas regionales en supuestos prácticos para el modelo. La cobertura se equilibró entre APAC, EMEA y América para comparar cómo los ciclos de construcción y el momento de la inversión en servicios públicos afectan la demanda de conductos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 36% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 50% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con un enfoque de arriba hacia abajo, en el que se utilizaron datos de actividad de construcción, programas de electrificación y capex de servicios públicos para reconstruir el conjunto de demanda de tramos de cable protegidos, que luego se convirtió en valor de conducto utilizando supuestos de mezcla y precios. Corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como el muestreo de volúmenes de conductos a través de verificaciones de canal y la aplicación de precios de venta promedio (ASP) típicos, seguido de verificaciones cruzadas con proveedores y distribuidores para reducir los riesgos de sobre o subcobertura.

Los insumos del modelo incluyeron el gasto en construcción no residencial y residencial, la intensidad de instalación eléctrica por tipo de edificio, los niveles de inversión en transmisión y distribución de servicios públicos, la división de la mezcla de conductos entre metálicos y no metálicos, y los movimientos observados de ASP por categoría de material. Cuando surgieron brechas de datos, utilizamos indicadores proxy como tendencias de permisos y señales de producción industrial vinculadas a productos de construcción, y aplicamos factores de ajuste basados en entrevistas que reflejan las preferencias locales de normativas e instalación.

Para el pronóstico, se utilizó un análisis de escenarios para reflejar diferentes trayectorias del ciclo de construcción y cronogramas de modernización de la red, y se aplicó una regresión multivariante ligera para mantener la trayectoria alineada con los indicadores adelantados más sólidos. Los supuestos sobre penetración y evolución de ASP se revisaron con participantes de la industria para que el pronóstico se mantuviera vinculado a lo que los compradores e instaladores observan en los ciclos de adquisición.

Validación de datos y ciclo de actualización

Antes de finalizar los resultados, los resultados se contrastaron con señales independientes, incluidas la dirección del gasto en construcción, anuncios de inversión en servicios públicos y tendencias de importación y exportación de las categorías de conducto relevantes. Cualquier variación importante se revisó paso a paso, y cuando un factor no explicaba el movimiento, el supuesto se reformuló y se volvió a verificar con una nueva llamada de seguimiento a un encuestado relevante.

Se utiliza una revisión analítica de varios pasos para mantener la consistencia de unidades, conversiones de divisas y lógica de crecimiento en todos los años y regiones. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios normativos significativos, movimientos bruscos en los precios de materiales o variaciones significativas en la demanda de construcción. Antes de la entrega, el modelo se ejecuta nuevamente con los insumos más recientes disponibles para que los clientes reciban una visión actualizada.

Tamaño del mercado de conductos para cables de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas sobre el tamaño del mercado de conductos para cables a menudo difieren incluso cuando parecen apuntar al mismo grupo de productos, porque las líneas de alcance, los puntos de precio y las decisiones de temporalidad no son idénticos. La variación suele aparecer en función de si se utilizan valores de salida de fábrica o se incluyen los márgenes de los distribuidores, y si se cuentan los artículos adyacentes de gestión de cables.

La tabla de referencia muestra una dispersión en el valor de 2025, y en el modelo de Mordor Intelligence el alcance se limita a conductos rígidos y flexibles recién fabricados con precios a nivel de salida de fábrica, excluyendo las bandejas portacables, las mangas de reparación para adaptaciones y el innerduct dentro de tramos de conducto existentes. Algunas cifras publicadas pueden ser más altas si combinan categorías más amplias de conducto eléctrico, agregan márgenes de instalación y canal, o aplican una temporalidad de conversión de divisas distinta para conversiones internacionales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,96 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 8,95 mil millones de USD (2025) | Utiliza un enfoque más amplio de sistemas de conductos para cables donde las inclusiones y exclusiones no siempre se establecen con claridad, lo que puede incorporar accesorios y componentes de sistema relacionados y puede reflejar precios más allá de los niveles de salida de fábrica. |

| Editorial de Investigación de la Industria B | 8,64 mil millones de USD (2025) | Reportado bajo un alcance de conducto eléctrico que enumera varios tipos de conducto y categorías especializadas, lo que puede ampliar la cesta de productos más allá del conducto para cables y cambiar el valor según cómo se traten los conductos subterráneos y especializados. |

En conjunto, la tabla sugiere que la brecha clave no es la dirección del crecimiento, sino las reglas de conteo sobre qué se incluye dentro de la cesta de conductos y qué punto de precio se utiliza. Cuando el alcance se mantiene trazable a los ingresos de productos de conducto, y los impulsores se vinculan a la actividad de construcción y desarrollo de servicios públicos, el valor de mercado resultante es más fácil de replicar y auditar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de conductos para cables?

Se prevé que el mercado de conductos para cables se expanda a una CAGR del 9,35% de 2026 a 2031.

¿Qué segmento crece más rápido dentro del mercado de conductos para cables?

Los sistemas de conductos flexibles registran la CAGR más rápida del 9,45% debido a un enrutamiento más sencillo y menor mano de obra.

¿Cuál es el tamaño del mercado de conductos para cables para conductos no metálicos?

Las variantes no metálicas representan el 48,20% de los ingresos de 2025 y se proyecta que superen los USD 6.450 millones en 2031.

¿Por qué son importantes los centros de datos para los proveedores de conductos?

Los centros de datos lideran la demanda con una CAGR del 11,95% a medida que las cargas de trabajo de IA requieren canalizaciones resistentes al fuego y blindadas contra interferencias electromagnéticas.

¿Qué mercado regional muestra el mayor crecimiento?

Asia-Pacífico registra la CAGR más rápida del 9,55%, impulsada por el gasto de China en "infraestructura oculta" subterránea y la construcción de la red eléctrica renovable de India.

¿Cómo afectan los aranceles sobre materiales al mercado de conductos para cables?

Los recientes aranceles de importación del 25% sobre acero y aluminio elevaron los presupuestos de conductos hasta un 22%, llevando a algunos compradores hacia alternativas de PVC y HDPE.

Última actualización de la página el: