Tamaño y Participación del Mercado de Diagnóstico Molecular por PCR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

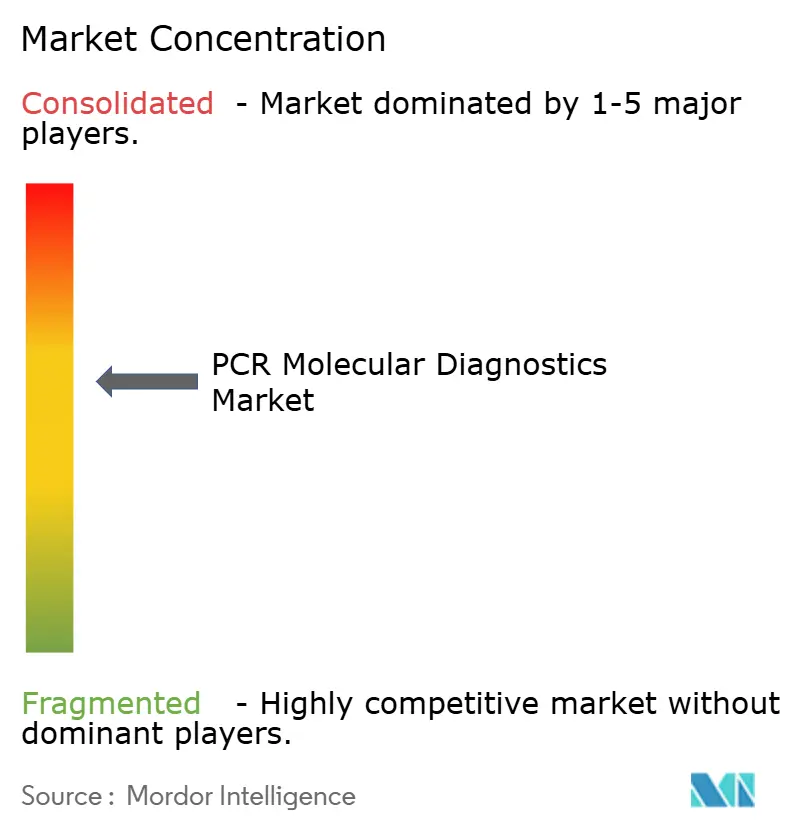

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico Molecular por PCR por Mordor Intelligence

El tamaño del Mercado de Diagnóstico Molecular por PCR se valoró en 9,74 mil millones de USD en 2025 y se estima que crecerá desde 10,26 mil millones de USD en 2026 hasta alcanzar los 13,31 mil millones de USD en 2031, a una CAGR del 5,36% durante el período de previsión (2026-2031).

Los reactivos y consumibles sustentan la expansión de los ingresos porque cada ciclo de amplificación requiere química nueva, mientras que la demanda de sistemas de PCR digital se acelera gracias a sus umbrales de detección de alelos variantes del 0,01% que habilitan casos de uso de biopsia líquida y enfermedad residual mínima. Los hospitales y laboratorios de referencia continúan dominando los volúmenes de pruebas, aunque las plataformas miniaturizadas están llevando ensayos sofisticados a los servicios de urgencias, clínicas de oncología y centros de salud comunitarios. América del Norte sigue captando la mayor participación con un 42% gracias a la solidez de sus laboratorios bien financiados y al apoyo del reembolso, pero Asia-Pacífico representa la geografía de más rápido crecimiento con una CAGR del 6,54% a medida que los gobiernos amplían los presupuestos de medicina de precisión. La intensidad competitiva está aumentando a medida que empresas consolidadas como F. Hoffmann-La Roche y Thermo Fisher Scientific renuevan sus carteras de instrumentos, mientras que las empresas especializadas recurren al diseño de ensayos guiado por inteligencia artificial y flujos de trabajo conectados a la nube para diferenciarse. Mientras tanto, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) está poniendo fin a décadas de discrecionalidad en la aplicación de la normativa para las pruebas desarrolladas en laboratorio, añadiendo costos de cumplimiento que catalizarán la consolidación en el mercado de diagnóstico molecular por PCR[1]Administración de Alimentos y Medicamentos, "Dispositivos Médicos; Pruebas Desarrolladas en Laboratorio – Registro Federal," Federalregister.gov.

Conclusiones Clave del Informe

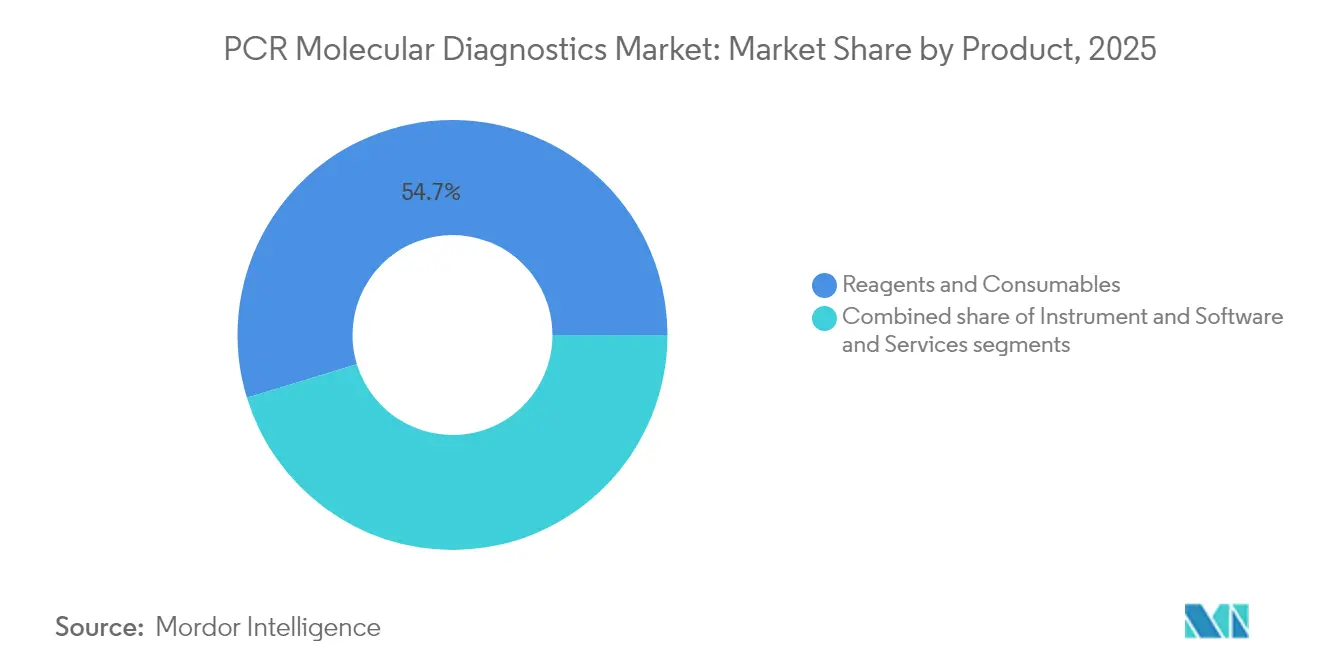

- Por tipo de producto, los reactivos y consumibles representaron el 54,72% de la participación del mercado de diagnóstico molecular por PCR en 2025, mientras que los instrumentos de PCR digital están en camino de registrar la CAGR más alta del período 2026-2031, con un 6,86%.

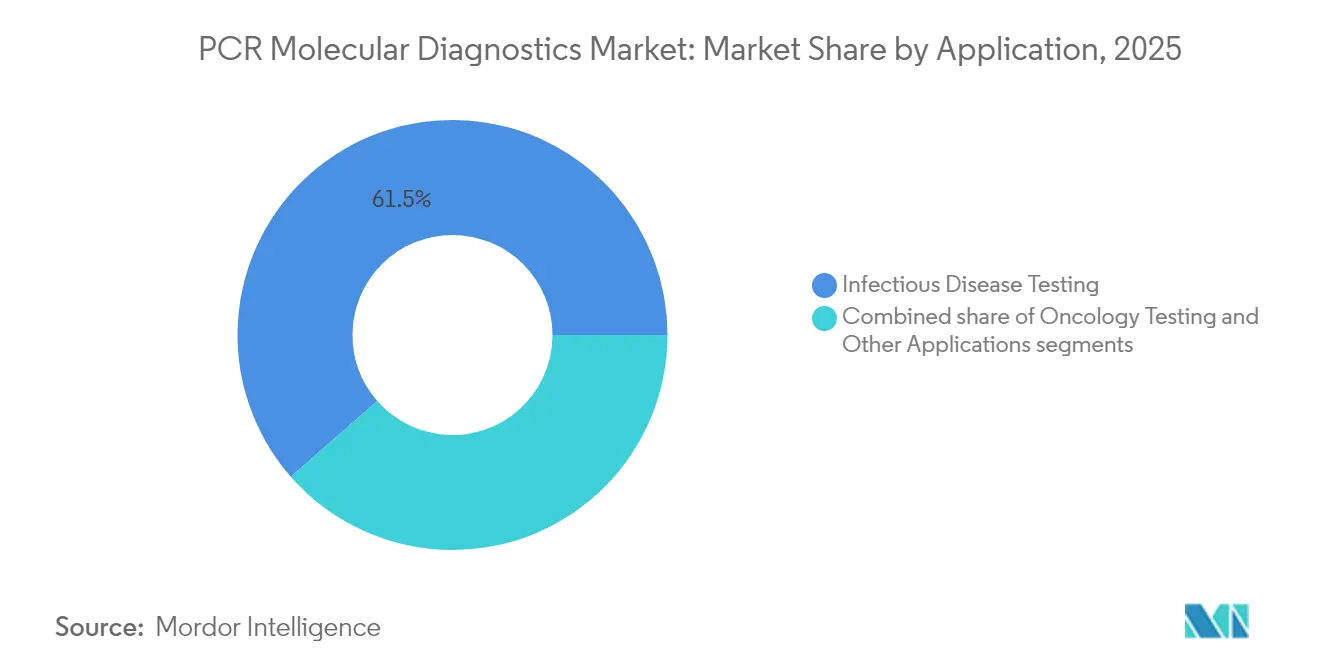

- Por aplicación, los ensayos de enfermedades infecciosas lideraron con una participación en los ingresos del 61,45% en 2025; se proyecta que las pruebas oncológicas crecerán a una CAGR del 7,33% hasta 2031.

- Por usuario final, los hospitales y laboratorios de referencia contribuyeron con el 47,35% del tamaño del mercado de diagnóstico molecular por PCR en 2025, mientras que se prevé que los entornos descentralizados de atención en el punto de cuidado registren la CAGR más rápida del 7,74% hasta 2031.

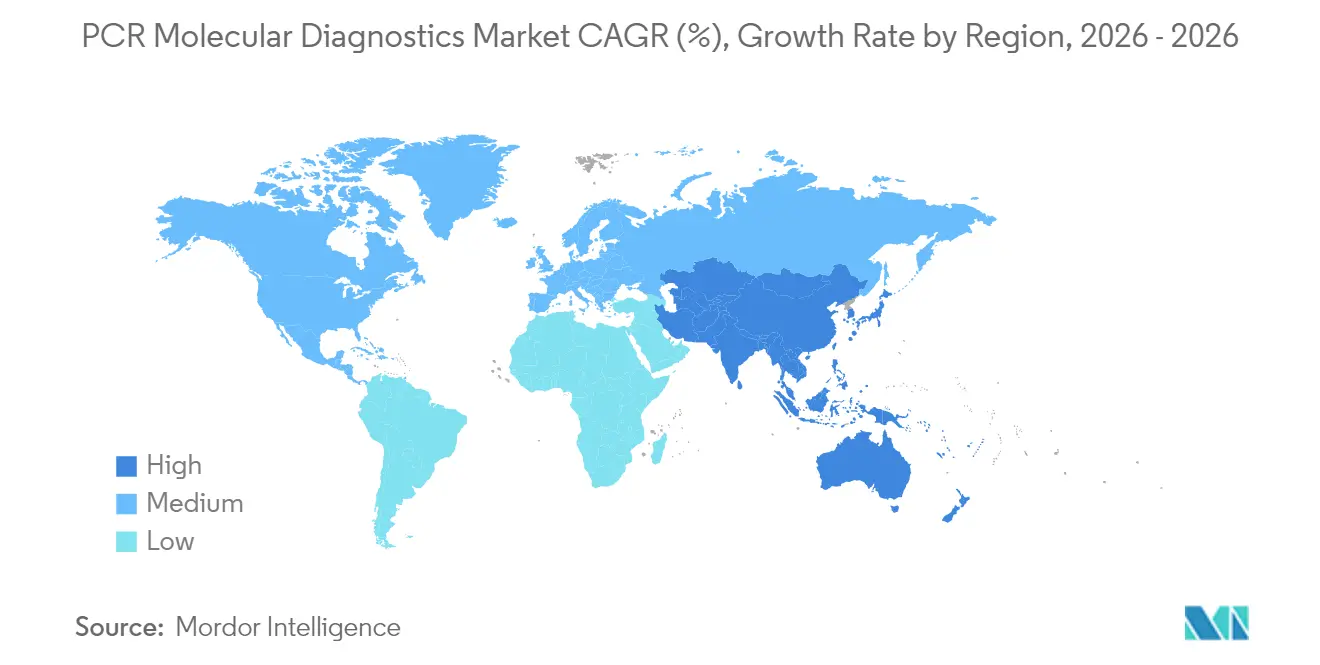

- Por geografía, América del Norte concentró el 41,62% de los ingresos de 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,27% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico Molecular por PCR

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades infecciosas y cáncer | +1.8% | Global, más pronunciado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación tecnológica en química e instrumentación de PCR | +1.2% | Global, más temprano en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de paneles sindrómicos y múltiplex | +0.8% | América del Norte y Europa, con creciente adopción en Asia-Pacífico | Corto plazo (≤2 años) |

| Pruebas moleculares descentralizadas y en el punto de cuidado | +0.7% | Regiones rurales y desatendidas a nivel mundial | Mediano plazo (2-4 años) |

| Programas gubernamentales de cribado y financiación de salud pública | +0.6% | América del Norte, Europa, Asia-Pacífico desarrollado | Corto plazo (≤2 años) |

| Creciente demanda de medicina de precisión y diagnóstico complementario | +1.1% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Infecciosas y Cáncer

La escalada de la carga mundial de enfermedades ancla la demanda de ensayos moleculares en el mercado de diagnóstico molecular por PCR. La Sociedad Americana del Cáncer anticipa 2.041.910 nuevos diagnósticos de cáncer y 618.000 muertes en los Estados Unidos durante 2025, lo que intensifica la urgencia de las estrategias de detección temprana[2]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," Cancer.org. Al mismo tiempo, las hospitalizaciones pediátricas vinculadas al metapneumovirus humano aumentaron un 17% respecto a 2023 en los Estados Unidos y China, lo que subraya la necesidad de una diferenciación rápida de los virus respiratorios. La PCR ofrece sensibilidad a nivel de attomolar, lo que permite a los médicos orientar los antivirales, aislar a los pacientes con mayor precisión y monitorizar la enfermedad residual mínima tras el tratamiento. Dado que el 40% de los nuevos casos de cáncer se consideran prevenibles mediante una detección más temprana, los pagadores y los responsables de políticas tratan cada vez más el diagnóstico molecular como una medida de ahorro de costos y no como discrecional. El resultado es un crecimiento sostenido del volumen de trabajo en los laboratorios centralizados y próximos al paciente dentro del mercado de diagnóstico molecular por PCR.

Innovación Tecnológica en Química e Instrumentación de PCR

Las enzimas de ciclo rápido, la microfluídica y la digitalización están reescribiendo los parámetros de rendimiento dentro del mercado de diagnóstico molecular por PCR. Los protocolos de PCR extrema ahora comprimen termociclos completos en 15 segundos, aumentando la capacidad de muestras por hora sin incrementar la huella de los instrumentos. La PCR digital divide los volúmenes de reacción en miles de nanogótas, alcanzando llamadas de variantes del 0,01% que antes eran dominio exclusivo de la secuenciación de nueva generación. La inteligencia artificial se está volviendo integral para el control de calidad; Seegene está co-desarrollando un Sistema de Desarrollo Digitalizado con Microsoft que automatiza el diseño de cebadores y detecta anomalías de señal en tiempo real. Estos avances elevan colectivamente la sensibilidad, acortan el tiempo de respuesta y reducen la variabilidad del operador, ampliando así la monitorización oncológica, la vigilancia de trasplantes y la epidemiología basada en aguas residuales dentro del mercado de diagnóstico molecular por PCR.

Adopción de Paneles Sindrómicos y Múltiplex

Los médicos están pasando de los pedidos de un solo patógeno a paneles amplios centrados en síntomas que interrogan docenas de dianas simultáneamente. El Panel de Neumonía BioFire FilmArray demuestra una sensibilidad del 96,3% y una especificidad del 97,2%, al tiempo que reduce el tiempo hasta el resultado de ≥48 horas en cultivo a aproximadamente una hora. Los datos rápidos y completos sustentan los programas de gestión de antibióticos porque los médicos pueden reducir la terapia de amplio espectro una vez que se conoce el organismo causante. Los laboratorios también reducen el tiempo de manipulación manual porque los cartuchos múltiplex consolidan la extracción, la amplificación y la detección. Las versiones en el punto de cuidado, como BIOFIRE SPOTFIRE, ofrecen resultados en 15 minutos, integrando aún más las pruebas sindrómicas en los entornos de urgencias y pediatría. A medida que la resistencia a los antibióticos se intensifica, los hospitales utilizan los datos múltiplex para actualizar los antibiogramas locales, fortaleciendo la posición competitiva a largo plazo del mercado de diagnóstico molecular por PCR.

Pruebas Moleculares Descentralizadas y en el Punto de Cuidado

La miniaturización tecnológica está desagregando el diagnóstico de los laboratorios centrales dentro del mercado de diagnóstico molecular por PCR. El Programa de Pruebas Moleculares en el Punto de Cuidado de las Primeras Naciones llega ahora a 100 comunidades remotas de Australia, ejecutando paneles de SARS-CoV-2, VIH e infecciones de transmisión sexual directamente en clínicas rurales. Sistemas como GeneXpert y SPOTFIRE integran la preparación de muestras, el termociclado y la interpretación de resultados dentro de cartuchos desechables sellados, limitando la exposición a riesgos biológicos y los requisitos de formación. Los responsables de políticas subvencionan cada vez más estos despliegues para cerrar las brechas de acceso a la atención sanitaria y fortalecer la vigilancia de brotes. La conectividad en la nube permite además la agregación de resultados en tiempo real para la conciencia situacional regional, una ventaja que genera una demanda continua de reactivos en el mercado de diagnóstico molecular por PCR.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de capital y consumibles | –1.0% | Global, más pronunciado en economías emergentes | Corto plazo (≤2 años) |

| Complejidad regulatoria e incertidumbre en el reembolso | –0.9% | Principalmente América del Norte; efectos secundarios a nivel mundial | Corto plazo (≤2 años) |

| Disponibilidad limitada de mano de obra cualificada | –0.7% | Global, mayor impacto en regiones rurales y desatendidas | Mediano plazo (2-4 años) |

| Competencia de la amplificación isotérmica y el diagnóstico basado en CRISPR | –0.6% | Global, mayor impacto en entornos de punto de cuidado | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Consumibles

Los instrumentos de PCR digital de última generación pueden superar los 250.000 USD por unidad, lo que supone una barrera para los hospitales de distrito que operan con presupuestos de capital ajustados. Los gastos continuos en reactivos agravan la carga porque la química a menudo representa entre el 55% y el 65% de los gastos de prueba durante toda la vida útil. Los paneles de biopsia líquida cuestan entre 500 y 3.000 USD cada uno, lo que limita el seguimiento oncológico rutinario fuera de los mercados de altos ingresos. Aunque la escala de fabricación y las químicas de canal abierto están empujando los precios a la baja, la realidad a corto plazo es un ecosistema diagnóstico de dos niveles donde los ensayos sofisticados se concentran en los grandes centros médicos. Los laboratorios más pequeños, por tanto, externalizan las muestras, lo que alarga los tiempos de respuesta y modera el crecimiento del volumen en partes del mercado de diagnóstico molecular por PCR.

Complejidad Regulatoria e Incertidumbre en el Reembolso

La norma final de la FDA de julio de 2024 pone fin a la discrecionalidad en la aplicación de la normativa para las pruebas desarrolladas en laboratorio, escalonando los plazos de cumplimiento a lo largo de cuatro años. Cada ensayo debe ahora superar los requisitos de sistema de calidad, notificación de eventos adversos y revisión previa a la comercialización similares a los de los kits comerciales, lo que aumenta el tiempo de lanzamiento para los laboratorios hospitalarios. Al mismo tiempo, la Ley de Protección del Acceso a Medicare continúa reduciendo el calendario de honorarios, lo que complica la recuperación de costos para los ensayos innovadores. Europa está endureciendo la regulación de los diagnósticos in vitro bajo el Reglamento de Diagnóstico In Vitro (IVDR), mientras que las políticas divergentes en Asia crean dificultades adicionales de armonización. La carga acumulada favorece a las empresas bien capitalizadas y acelera las fusiones a medida que los actores más pequeños buscan experiencia regulatoria, consolidando el poder dentro del mercado de diagnóstico molecular por PCR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La PCR Digital Impulsa la Precisión de Nueva Generación

Los reactivos y consumibles produjeron la mayor porción de los ingresos de 2025 con un 54,72% porque cada ciclo de prueba exige cebadores, sondas y tampones nuevos, creando un modelo de negocio de anualidad predecible dentro del mercado de diagnóstico molecular por PCR. Los instrumentos de PCR digital, aunque actualmente son una minoría en la base instalada, registraron el ritmo de adopción más rápido debido a la cuantificación absoluta y las ganancias de órdenes de magnitud en sensibilidad analítica. Por ejemplo, la partición por gotitas de Bio-Rad detecta rutinariamente alelos raros hasta el 0,01%, lo que permite la detección de ADN tumoral circulante en una extracción de sangre estándar. Los termocicladores estándar todavía están presentes en muchos hospitales regionales gracias a sus menores costos de adquisición, mientras que los sistemas en tiempo real ocupan un nivel intermedio al ofrecer cuantificación sin la intensidad de capital de los sistemas digitales.

El software y los servicios analíticos son fuentes de ingresos emergentes a medida que los laboratorios lidian con los lagos de datos generados por los sistemas de alto rendimiento. El LightCycler PRO de Roche integra calibración automática y robótica para aumentar el tiempo de funcionamiento autónomo, y QIAGEN planea más de 100 nuevos ensayos para QIAcuity antes de 2028 tras obtener el marcado CE para su menú respiratorio sindrómico a finales de 2024. Estos desarrollos destacan cómo los avances en ingeniería y bioinformática continúan extendiendo la propuesta de valor de cada generación de instrumentos dentro del mercado de diagnóstico molecular por PCR.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Pruebas de Enfermedades Infecciosas Mantienen el Dominio

Los ensayos de enfermedades infecciosas constituyeron el 61,45% de la facturación de 2025 porque los médicos dependen de la PCR para diferenciar patógenos que comparten síntomas superpuestos pero requieren terapias distintas. La tuberculosis sigue siendo un ejemplo destacado; la detección molecular rápida comprime los plazos diagnósticos de semanas en cultivo sólido a horas, lo que orienta el tratamiento dirigido y limita la transmisión. Los paneles respiratorios sindrómicos se han vuelto rutinarios durante las temporadas de enfermedades similares a la gripe, especialmente donde la vigilancia de la resistencia antimicrobiana es una prioridad de salud pública.

Las pruebas oncológicas son la aplicación de más rápido crecimiento, lo que refleja el uso creciente de ensayos de ADN libre de células y la monitorización de la enfermedad residual mínima. La prueba de biopsia líquida Shield, por ejemplo, mostró una sensibilidad del 83,1% para la detección del cáncer colorrectal en una evaluación revisada por pares. A medida que proliferan las terapias dirigidas y los regímenes de inmuno-oncología, los diagnósticos complementarios basados en paneles de mutaciones por PCR se están co-desarrollando con fármacos para identificar a los respondedores antes. El avance hacia las aprobaciones de fármacos agnósticos al tumor eleva aún más el papel del perfil genómico en la dirección del tratamiento, sosteniendo un crecimiento de dos dígitos para los subsegmentos oncológicos del tamaño del mercado de diagnóstico molecular por PCR hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Entornos Diversos Amplían el Acceso a las Pruebas

Los hospitales y laboratorios de referencia generaron el 47,35% de los ingresos de 2025. Sus economías de escala permiten la operación en múltiples turnos de termocicladores de alto rendimiento y equipos de interpretación clínica alineados. Los volúmenes de pedidos de los laboratorios de referencia aumentaron junto con las pruebas de alcance externo; NeoGenomics, por ejemplo, reportó un crecimiento del 34% en los ingresos por secuenciación de nueva generación clínica en su presentación de 2024, lo que señala el apetito por análisis moleculares complejos.

Los institutos académicos y de investigación representan el grupo de usuarios de más rápido crecimiento porque los proyectos traslacionales se convierten cada vez más en pruebas desarrolladas en laboratorio. Mientras tanto, los entornos descentralizados —centros de atención urgente, salas de infusión oncológica y clínicas móviles— están adoptando plataformas basadas en cartuchos que preservan el rigor analítico pero eliminan la pipetación compleja. El programa de las Primeras Naciones en Australia ejemplifica cómo las pruebas en sitios remotos pueden integrarse en los registros electrónicos de salud, reduciendo los desiertos diagnósticos y aumentando el volumen de muestras para todos los proveedores que operan dentro de la industria de diagnóstico molecular por PCR.

Análisis Geográfico

América del Norte generó el 41,62% de los ingresos globales en 2025. Los flujos de financiación federal refuerzan esta posición de liderazgo; el presupuesto del Programa de Salud de Defensa de los Estados Unidos para el ejercicio fiscal 2025 asigna desembolsos sustanciales para proyectos de medicina de precisión y vigilancia genómica. Las grandes redes hospitalarias frecuentemente operan plataformas duales —termocicladores de laboratorio central de alto rendimiento para pruebas rutinarias y unidades móviles para quirófanos— creando una demanda escalonada en el tamaño del mercado de diagnóstico molecular por PCR. Se espera que el endurecimiento regulatorio de la FDA impulse la consolidación de laboratorios, pero también fomente la estandarización, lo que posiblemente eleve la competitividad exportadora de los Estados Unidos para los kits autorizados.

Se prevé que Asia-Pacífico registre una CAGR del 6,27% hasta 2031, la más rápida a nivel mundial. Los gobiernos de China, India y Corea del Sur destinan presupuestos crecientes a la medicina de precisión, mientras que los laboratorios privados compiten por satisfacer la demanda de paneles oncológicos. Japón lidera actualmente la adopción regional en las pruebas centradas en oncología, con aproximadamente el 41% de participación en ese nicho de aplicación durante 2023. Las autoridades de salud pública del Sudeste Asiático adoptan la PCR en el punto de cuidado para el dengue y los brotes respiratorios para compensar la escasez de laboratorios centrales. Este multifacético portafolio de crecimiento posiciona a la región como la frontera más dinámica para el mercado de diagnóstico molecular por PCR.

Europa mantiene una participación sólida respaldada por los marcos de cobertura sanitaria universal y los sólidos consorcios de I+D académico-industriales. La implementación del Reglamento de Diagnóstico In Vitro (IVDR) está impulsando una participación más temprana entre los fabricantes y los organismos notificados, alargando los plazos de aprobación pero elevando la calidad de los dispositivos y la vigilancia poscomercialización. En contraste, América Latina, Oriente Medio y África constituyen territorios incipientes pero de alto potencial donde las plataformas descentralizadas sortean los déficits de infraestructura. Los proyectos piloto que despliegan unidades GeneXpert en clínicas remotas ilustran el impacto de la confirmación de tuberculosis en tiempo real sobre el inicio del tratamiento y la gestión de antibióticos, integrando gradualmente estas regiones en la cadena de valor del mercado global de diagnóstico molecular por PCR.

Panorama Competitivo

La competencia combina escala global con especialización en nichos. F. Hoffmann-La Roche Ltd., Thermo Fisher Scientific, Inc. y Abbott Laboratories cuentan con amplias carteras de instrumentos y reactivos que garantizan la fidelización en las disciplinas de química clínica, inmunoensayo y molecular, reforzando las sinergias de venta cruzada. F. Hoffmann-La Roche Ltd. anunció un programa de inversión en los Estados Unidos de 50.000 millones de USD a cinco años en abril de 2025 para ampliar la fabricación nacional, una cobertura explícita contra las interrupciones de la cadena de suministro.

Los innovadores de tamaño mediano se concentran en la diferenciación técnica. La plataforma de PCR digital QIAcuity de QIAGEN divide 96 pocillos en 26.000 nanoplatos, aumentando el rendimiento para las biopsias líquidas oncológicas, y la empresa obtuvo el marcado CE para su menú respiratorio QIAstat-Dx en septiembre de 2024. Bio-Rad avanza en la propiedad intelectual de emulsificación por gotitas, mientras que bioMérieux aprovecha su experiencia en cartuchos sindrómicos para lanzar SPOTFIRE, un sistema de pruebas respiratorias de 15 minutos dirigido a las clínicas de atención urgente.

Las alianzas estratégicas y las adquisiciones continúan a buen ritmo. Hologic pagó 795,0 millones de USD por Mobidiag para obtener paneles rápidos de enfermedades gastrointestinales y sepsis, reforzando su presencia en la atención aguda. Myriad Genetics se asoció con PathomIQ en febrero de 2025 para co-desarrollar paneles de PCR centrados en oncología que combinan la red de laboratorios de Myriad con la analítica de inteligencia artificial de PathomIQ. Los flujos de financiación hacia las empresas emergentes se mantienen saludables; Deepull Diagnostics recaudó 50 millones de EUR en abril de 2025 para comercializar su plataforma de detección rápida de patógenos UllCore. Estos movimientos ilustran cómo la profundidad de la propiedad intelectual y la amplitud del menú impulsan el poder de negociación en el mercado de diagnóstico molecular por PCR.

Líderes de la Industria de Diagnóstico Molecular por PCR

Danaher Corp. (Cepheid)

QIAGEN N.V.

Abbott Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Roche se comprometió a invertir 50.000 millones de USD en operaciones farmacéuticas y de diagnóstico en los Estados Unidos, ampliando la capacidad de fabricación nacional.

- Abril de 2025: Deepull Diagnostics recaudó 50 millones de EUR en financiación de Serie C para avanzar en su sistema de detección rápida de patógenos UllCore.

- Febrero de 2025: Myriad Genetics y PathomIQ establecieron una colaboración para ampliar el diagnóstico de precisión oncológica, aunando experiencia en bioinformática para nuevos paneles basados en PCR.

- Febrero de 2025: Sysmex Astrego ganó un premio de 8 millones de GBP para finalizar una prueba rápida de susceptibilidad a antibióticos para infecciones del tracto urinario.

- Septiembre de 2024: QIAGEN recibió el marcado CE para el sistema QIAstat-Dx, lo que permite un despliegue más amplio en Europa para las pruebas sindrómicas.

- Octubre de 2024: LabGenomics USA adquirió Integrated Molecular Diagnostics, fortaleciendo su presencia en las pruebas oncológicas.

- Junio de 2024: QIAGEN presentó un plan estratégico con el objetivo de lograr un crecimiento anual compuesto de ventas del 7% entre 2024 y 2028, con más de 100 ensayos futuros para QIAcuity.

- Mayo de 2024: La Universidad George Mason obtuvo 1,2 millones de USD del Ejército de los Estados Unidos para desarrollar un ensayo de PCR para la enfermedad de Lyme basado en orina, destacando el interés militar en las pruebas desplegables en el campo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de diagnóstico molecular por reacción en cadena de la polimerasa (PCR) como todos los ingresos generados por instrumentos, reactivos, consumibles y software habilitador que amplifica y detecta dianas de ácidos nucleicos humanos para la toma de decisiones clínicas en entornos hospitalarios, de referencia y de punto de cuidado. Incluimos plataformas de PCR estándar, en tiempo real y digital.

Excluimos explícitamente del alcance los flujos de trabajo de PCR veterinarios, de pruebas de alimentos y exclusivamente de investigación.

Descripción General de la Segmentación

- Por Producto

- Instrumento

- Sistemas de PCR Estándar

- Sistemas de PCR en Tiempo Real

- Sistemas de PCR Digital

- Reactivos y Consumibles

- Software y Servicios

- Instrumento

- Por Aplicación

- Pruebas de Enfermedades Infecciosas

- Pruebas Oncológicas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico y Referencia

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con directores de laboratorio, médicos especialistas en enfermedades infecciosas, patólogos oncológicos e ingenieros de servicio en América del Norte, Europa y Asia. Sus perspectivas sobre los volúmenes de ejecución, los ciclos de reorden de kits y los cambios en el reembolso nos ayudaron a validar las estimaciones secundarias y a ajustar los supuestos de costo por prueba.

Investigación Documental

Comenzamos recopilando conjuntos de datos abiertos como los archivos de utilización de pruebas del Sistema de Medicaid y Medicare de los Estados Unidos, los informes de vigilancia de tuberculosis y VPH de la OMS, los boletines del Centro Europeo para la Prevención y el Control de Enfermedades y las autorizaciones de dispositivos de diagnóstico in vitro 510(k) de la FDA, que nos proporcionaron señales sobre la carga de enfermedades, la velocidad regulatoria y la adopción en laboratorios. Nuestros analistas revisaron luego los informes de organismos comerciales de la Asociación de Patología Molecular y la red de Microbiología Clínica Asiática, además de los informes anuales 10-K de las empresas y artículos revisados por pares, para triangular los envíos de unidades y los precios de venta promedio. Herramientas propietarias seleccionadas, D&B Hoovers para la distribución de ingresos y Questel para las tendencias de patentes de PCR, añadieron mayor profundidad. Estas fuentes son ilustrativas; muchas referencias adicionales apoyaron las verificaciones intermedias y las aclaraciones.

Dimensionamiento del Mercado y Previsión

Nuestro equipo construyó un modelo descendente que reconstruye la demanda global de PCR a partir de la incidencia de enfermedades de declaración obligatoria y las cohortes de cribado del cáncer, multiplicada por las pruebas por paciente y el costo combinado por prueba para obtener los ingresos de referencia. Los resúmenes de proveedores de instalaciones de instrumentos y el consumo de reactivos sirvieron como verificación ascendente. Las variables clave, como los recuentos anuales de casos de tuberculosis, VPH y COVID-19, el inventario instalado de termocicladores, la progresión del precio de venta promedio de reactivos, el crecimiento del gasto sanitario y las nuevas aprobaciones de diagnósticos in vitro, alimentan una regresión multivariante para 2025 a 2030. Las tasas de penetración regional obtenidas de las entrevistas cubrieron las brechas de datos residuales.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, ejecutamos indicadores de varianza, volvemos a contactar con las fuentes cuando las desviaciones superan las bandas preestablecidas y realizamos revisiones por parte de dos analistas. El modelo se actualiza anualmente, con ajustes intermedios para eventos materiales como lanzamientos importantes de ensayos o revisiones de directrices, garantizando que los clientes reciban la visión calibrada más reciente.

Por Qué la Línea de Base de Diagnóstico Molecular por PCR de Mordor es Fiable

Las estimaciones publicadas a menudo difieren porque las empresas aplican combinaciones de productos, años base y ritmos de actualización distintos, lo que genera una confusión comprensible para los planificadores.

Los principales factores de brecha que observamos incluyen si se contabilizan los contratos de software y servicios, cómo se tratan los volúmenes de pacientes hospitalizados frente a los ambulatorios, y el mes elegido para la conversión de divisas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 9,74 mil millones de USD (2025) | ||

| 11,20 mil millones de USD (2023) | Consultora Global A | El alcance más amplio cubre todas las tecnologías moleculares, no solo PCR |

| 8,80 mil millones de USD (2024) | Revista Especializada B | Omite los ingresos por software y servicios posventa; se actualiza cada dos años |

La comparación muestra que el alcance claramente definido de Mordor, la actualización anual y la selección transparente de variables ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y trazable en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de diagnóstico molecular por PCR?

El mercado generó 10,26 mil millones de USD en 2026 y está en camino de alcanzar los 13,31 mil millones de USD en 2031, lo que refleja una CAGR del 5,36%.

¿Qué categoría de producto genera los mayores ingresos?

Los reactivos y consumibles representan el 54,72% de los ingresos totales porque cada ciclo de amplificación consume cebadores, sondas y tampones nuevos.

¿Por qué están ganando popularidad los sistemas de PCR digital?

Las plataformas digitales detectan alelos variantes hasta el 0,01%, lo que permite la monitorización de biopsia líquida y enfermedad residual mínima que la PCR en tiempo real tradicional no puede soportar.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,27% hasta 2031, impulsado por las mejoras en la infraestructura sanitaria y el aumento de los presupuestos de medicina de precisión.

¿Cómo afectarán las nuevas regulaciones de la FDA al mercado?

La FDA eliminará gradualmente la discrecionalidad en la aplicación de la normativa para las pruebas desarrolladas en laboratorio, aumentando los costos de cumplimiento y promoviendo la consolidación entre los laboratorios más pequeños.

¿Cuál es el principal obstáculo para una adopción más amplia en los mercados emergentes?

La elevada inversión de capital en instrumentos y los costos continuos de consumibles siguen siendo los principales obstáculos para los laboratorios que operan con presupuestos limitados.

Última actualización de la página el: