Tamaño y Participación del Mercado Minorista de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 50.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.54% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de Singapur por Mordor Intelligence

Se proyecta que el tamaño del Mercado Minorista de Singapur sea de USD 50,38 mil millones en 2025, USD 51,66 mil millones en 2026, y alcance USD 58,56 mil millones en 2031, creciendo a una CAGR del 2,54% de 2026 a 2031.

El crecimiento se sustenta en cambios estructurales hacia la integración omnicanal, con una penetración en línea en aumento hasta 2026 y microcentros logísticos que permiten opciones de entrega más rápidas que convierten la navegación en compra. La inflación salarial bajo el modelo de salario progresivo está impulsando una adopción más amplia de la automatización, la comercialización basada en datos y los flujos de trabajo de autoservicio que preservan la calidad del servicio mientras mejoran la productividad. Los alquileres de locales comerciales de primera categoría se mantienen firmes a pesar de algunos bolsillos de vacancia, lo que favorece la racionalización de la huella comercial y los formatos más pequeños que sostienen las ventas por metro cuadrado. La recuperación del turismo apoya las categorías discrecionales como relojes y joyería, aunque los compradores también se inclinan hacia las experiencias, lo que modera el impulso directo al comercio general.

Conclusiones Clave del Informe

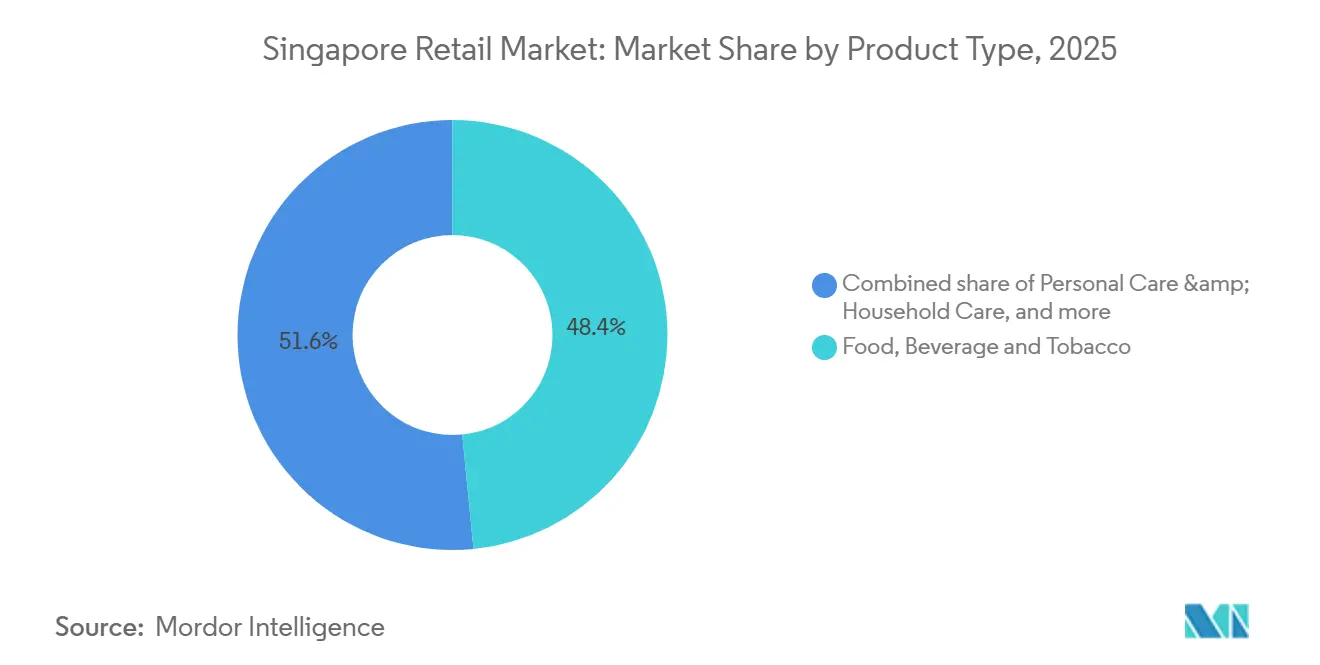

- Por tipo de producto, Alimentos, Bebidas y Tabaco capturó el 48,44% de la cuota del mercado minorista de Singapur en 2025, mientras que Cuidado Personal y del Hogar se proyecta que crezca a una CAGR del 10,87% hasta 2031.

- Por canal minorista, el Comercio Moderno capturó el 59,87% de la cuota del mercado minorista de Singapur en 2025, mientras que el Comercio Electrónico y Otros se proyecta que crezca a una CAGR del 6,37% hasta 2031.

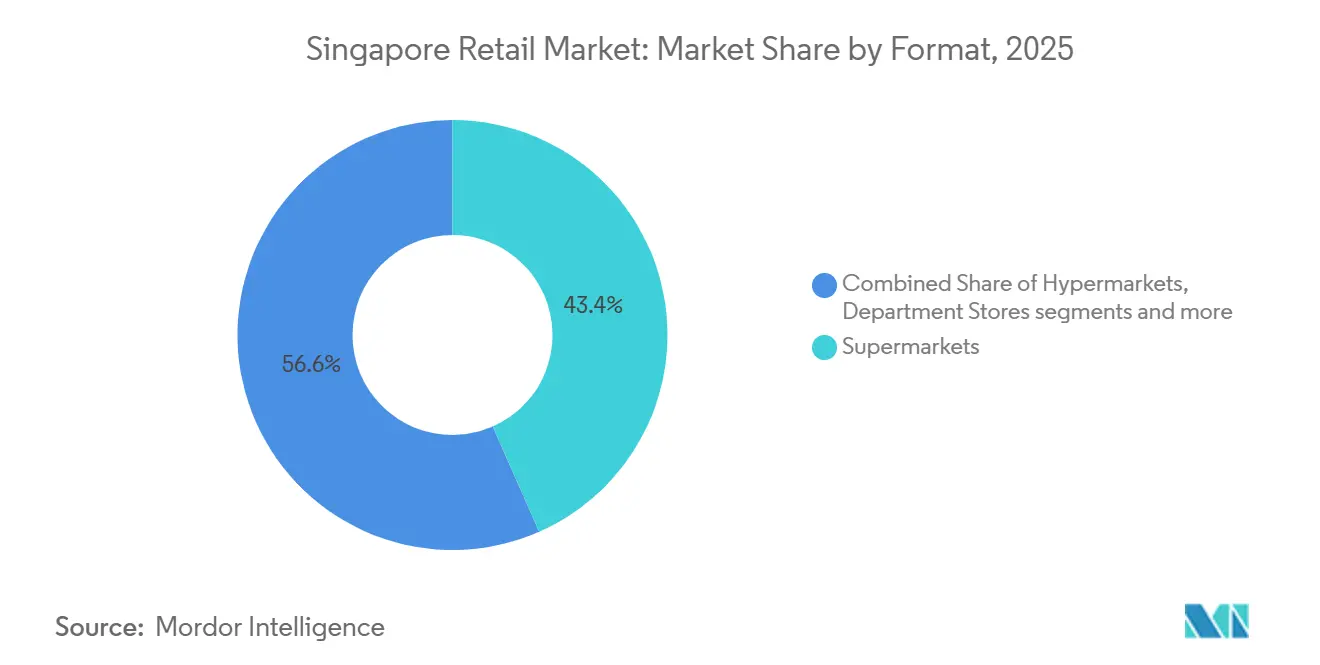

- Por formato, los Supermercados capturaron el 43,39% de la cuota del mercado minorista de Singapur en 2025, mientras que las Tiendas de Conveniencia se proyecta que crezcan a una CAGR del 3,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Minorista de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente del Recorrido del Consumidor Omnicanal | + 1.2% | En toda la isla, mayor en el Centro Urbano, Marina Bay, Orchard, Costa Este | Mediano plazo (2-4 años) |

| Expansión de la Penetración de Marcas Propias en Supermercados | + 0.6% | Supermercados en toda la isla, mayor en los barrios residenciales de HDB como Ang Mo Kio, Bedok, Woodlands | Corto plazo (≤ 2 años) |

| Recuperación del Turismo que Impulsa el Gasto Discrecional | + 0.8% | Centro Urbano, Orchard, Aeropuerto de Changi y desbordamiento hacia los principales centros comerciales suburbanos | Mediano plazo (2-4 años) |

| Financiamiento Vinculado a ESG que Reduce el Gasto de Capital para Renovaciones | + 0.4% | En toda la isla para minoristas y propietarios cotizados, ganancias tempranas en los centros comerciales de CapitaLand y Frasers | Largo plazo (≥ 4 años) |

| Análisis Minorista en Tiempo Real a través de Redes de Borde 5G | + 0.7% | Cobertura 5G a nivel nacional, temprana en grandes formatos | Mediano plazo (2-4 años) |

| Implementación de la Política de Microcentros Logísticos Urbanos | + 0.9% | Ciudades HDB de alta densidad y recintos de uso mixto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente del Recorrido del Consumidor Omnicanal

Los compradores de Singapur esperan una experiencia unificada en navegación, pago, cumplimiento y devoluciones, lo que obliga a los minoristas a integrar los sistemas en línea y en tienda. La IMDA informa que el 91% de las pymes minoristas había adoptado al menos una solución digital específica del sector para 2023, aunque la profundidad de adopción general seguía siendo modesta, lo que implica un margen significativo para capacidades avanzadas como la inteligencia artificial y el enrutamiento de inventario en tiempo real en 2026.[1]IMDA.GOV.SG https://www.imda.gov.sg/-/media/imda/files/about/resources/corporate-publications/annual-report/imda-sgde-report-fy2024-2025.pdf. El programa de Soluciones Digitales Avanzadas de la IMDA para la Gestión Minorista Omnicanal se lanzó en julio de 2024 con un apoyo de financiación del 70%, lo que reduce las barreras para que las pymes incorporen puntos de venta integrados, inventario multicanal y orquestación de última milla. La penetración del comercio minorista en línea alcanzó el 14,5% en octubre de 2025, frente al 13,1% en julio de 2025, y categorías como la electrónica superaron el 50% de participación en línea, lo que ilustra el papel cada vez mayor de lo digital en el gasto total.[2]SINGSTAT.GOV.SG https://www.singstat.gov.sg/-/media/files/news/mrsnov2025.ashx. Los minoristas combinan la recogida en tienda y ventanas de entrega rápida para reducir la fricción, mientras que las normas de privacidad exigen un consentimiento claro para la personalización que depende de estrategias de datos de origen propio. El sector minorista en Singapur se beneficia porque la conveniencia omnicanal complementa, en lugar de sustituir, la proximidad física.

Implementación de la Política de Microcentros Logísticos Urbanos

La zonificación flexible en el Plan Maestro 2025 de la URA permite microcentros urbanos que posicionan el inventario cerca de la demanda, lo que acorta las distancias de última milla y apoya opciones de entrega en 2 horas y en el mismo día económicamente viables. Este cambio reduce el costo de entrega por pedido, apoya los modelos de tiendas oscuras y permite que las tiendas funcionen como nodos de cumplimiento local que sostienen la expansión de la compra de comestibles en línea desde los dos dígitos bajos hacia una mayor penetración hasta 2031. El modelo de microcentro es adecuado para las densas ciudades HDB y los recintos de uso mixto donde la demanda puede predecirse con datos de alta granularidad. El mercado minorista de Singapur experimenta mejoras en el nivel de servicio sin requerir una superficie bruta alquilable (GFA) nueva significativa, lo que se alinea con las prioridades de uso del suelo. Los microcentros compartidos también permiten la consolidación de rutas y la adopción de furgonetas eléctricas, lo que apoya los objetivos nacionales de reducción de emisiones. El resultado general es una entrega más rápida y una utilización optimizada de la capacidad que mejora la conversión en categorías sensibles al tiempo.

Análisis Minorista en Tiempo Real a través de Redes de Borde 5G

La cobertura 5G a nivel nacional permite una latencia inferior a 10 milisegundos que soporta análisis de borde en tienda para precios dinámicos, reposición y optimización de colas. Los minoristas utilizan sensores de estantería y visión artificial para rastrear el inventario y corregir las roturas de stock en tiempo real, lo que reduce el capital de trabajo y aumenta las ventas mediante una mejor disponibilidad. Esta capa de análisis se combina bien con la red de microcentros, de modo que el nodo más cercano puede cumplir pedidos en cuanto el nivel de stock local cae por debajo de un umbral. El mercado minorista de Singapur también utiliza análisis de baja latencia para la prevención de pérdidas que detecta patrones asociados con la merma en formatos de estantería abierta. Estas herramientas se están escalando más rápido debido a la inflación salarial, que aumenta el retorno de la automatización y la redistribución de la fuerza laboral[3]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm. . Los minoristas aún deben cumplir con los estándares de consentimiento de la PDPC cuando vinculan la telemetría en tienda con la identidad del cliente para ofertas basadas en ubicación.

Expansión de la Penetración de Marcas Propias en Supermercados

Las marcas propias ofrecen márgenes brutos más elevados que los productos de marca equivalentes, lo que ayuda a compensar el aumento de los costos laborales y los alquileres. Las grandes cadenas amplían sus marcas de distribuidor en productos básicos y en segmentos premium y funcionales, a menudo respaldadas por la fabricación por contrato regional y la mejora de la logística de cadena de frío en Singapur. El sector minorista en Singapur experimenta un impulso de las marcas propias porque los compradores confían en las cadenas establecidas y porque las marcas de tienda pueden posicionarse como opciones de valor inteligente o incluso premium. El mayor control sobre los precios, la ubicación en estantes y la promoción permite a los minoristas gestionar la rentabilidad por categoría de forma más precisa, incluso cuando la comparación en línea ejerce presión sobre las marcas nacionales. Los programas de fidelización y los circuitos de retroalimentación de datos directos mejoran la prueba dirigida y la recompra de marcas propias bajo regímenes de marketing con consentimiento.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación de la Densidad de Centros Comerciales y Espacio Minorista Nuevo Limitado | - 0.8% | En toda la isla, agudo en la Región Central Exterior y en los centros comerciales suburbanos maduros | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra y Aumento del Salario Mínimo | - 1.1% | En toda la isla, más pronunciado en los formatos intensivos en mano de obra | Corto plazo (≤ 2 años) |

| Inflación Persistente de los Alquileres en los Distritos Prime | - 0.6% | Centro Urbano, Orchard, Región Central | Mediano plazo (2-4 años) |

| Endurecimiento de la Privacidad de Datos que Limita la Segmentación Publicitaria de Terceros | - 0.5% | Operaciones digitales en toda la isla | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Saturación de la Densidad de Centros Comerciales y Espacio Minorista Nuevo Limitado

La vacancia minorista en toda la isla registró un 7,2% en el tercer trimestre de 2025, con divergencia regional ya que el Centro Urbano se tensionó mientras que la Región Central Exterior se aflojó, lo que señala una sobreoferta selectiva y un margen limitado para adiciones expansivas de superficie bruta alquilable. El Plan Maestro 2025 de la URA se centra en vivienda, logística e industria avanzada, lo que canaliza el crecimiento minorista hacia la productividad en lugar de nuevas huellas comerciales. Este patrón estrecha el canal de proyectos nuevos para los formatos de gran superficie y empuja a los minoristas a optimizar las ubicaciones y formatos existentes que puedan justificar el alquiler con mayor rendimiento. El mercado minorista de Singapur se adapta a este límite mediante la conversión de formatos, la densificación en activos de primera categoría y una mayor dependencia del omnicanal para ampliar las áreas de captación efectivas. En los centros comerciales menos productivos, los contratos de arrendamiento heredados pueden inmovilizar capital, lo que acelera los cierres selectivos y las estrategias de subdivisión por parte de los propietarios para aumentar el alquiler agregado.

Escasez de Mano de Obra y Aumento del Salario Mínimo

El modelo de salario progresivo estableció un salario mensual base de USD 1.794,6 para los asistentes de venta minorista en septiembre de 2025, con un incremento a USD 1.997,05 en septiembre de 2027, lo que eleva los costos operativos para los formatos intensivos en mano de obra.[4]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm. El envejecimiento de la población y las estrictas cuotas de trabajadores extranjeros agravan la escasez, lo que empuja a los minoristas hacia la automatización, el autoservicio en caja y la robótica de inventario para proteger los márgenes. La cofinanciación bajo el Esquema de Crédito de Salario Progresivo ayuda en 2025 y 2026, pero el aumento estructural persiste después, lo que incrementa la urgencia del rediseño integral de los flujos de trabajo. El mercado minorista de Singapur está experimentando un impacto desigual, ya que las cadenas más grandes amortizan las inversiones tecnológicas en muchas tiendas mientras que los independientes más pequeños carecen de la escala para hacerlo. Los modelos de servicio se están repensando para que la mano de obra humana se centre en la asistencia de alto valor y la experiencia, mientras que las tareas transaccionales se automatizan donde sea factible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Alimentos, Bebidas y Tabaco Anclan el Dominio de la Alimentación

Los Productos de Alimentos, Bebidas y Tabaco representaron el 48,44% en 2025, lo que refleja una demanda cotidiana estable y redes de supermercados profundas, mientras que otros tipos de productos siguen trayectorias específicas de categoría en línea y fuera de línea. El Cuidado Personal y del Hogar muestra la expansión más rápida con una CAGR del 10,87% hasta 2031, a medida que los compradores ascienden hacia el cuidado de la piel premium, el bienestar y los formatos especializados. El mercado minorista de Singapur continúa dependiendo de los fundamentos de la alimentación para el tráfico, mientras que las categorías discrecionales se ajustan a los cambiantes ciclos de moda y los efectos del descubrimiento en línea. Los relojes y la joyería se beneficiaron del gasto impulsado por el turismo y los precios libres de impuestos en los recintos centrales, mientras que la ropa fue más débil debido a los cambios en los patrones de trabajo y las mayores tasas de devolución en línea que pesan sobre la productividad de las tiendas. Los Alimentos, Bebidas y Tabaco están posicionados para mantener la resiliencia de volumen incluso cuando los presupuestos de los consumidores son ajustados.

Las marcas propias en las categorías de productos básicos y despensa continúan ampliándose a medida que las cadenas mejoran el abastecimiento y las capacidades de cadena de frío que respaldan las mejoras de calidad. El tamaño del mercado minorista de Singapur para Alimentos, Bebidas y Tabaco está anclado por las misiones de cesta semanal en las ciudades HDB que mantienen frecuentes las visitas a las tiendas. La electrónica y los electrodomésticos mantienen la mayor penetración en línea en la banda del 52-55%, lo que refleja especificaciones estandarizadas y un sólido comportamiento de investigación digital que desplaza la compra al comercio electrónico. Los muebles, juguetes y pasatiempos se sitúan cerca de un tercio de la cuota en línea, ya que la entrega a domicilio y la comparación de precios impulsan la adopción digital. La industria minorista de Singapur en cuidado personal se beneficia del muestreo omnicanal y las suscripciones que aumentan las recompras y apoyan el camino de premiumización del segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal Minorista: El Comercio Moderno Mantiene el Liderazgo en Medio del Auge del Comercio Electrónico

El Comercio Moderno capturó el 59,87% en 2025, respaldado por cadenas nacionales de supermercados, redes de conveniencia y grandes formatos especializados. El Comercio Electrónico y Otros es el canal de mayor crecimiento con una CAGR proyectada del 6,37% hasta 2031, respaldado por microcentros, conectividad 5G y competencia entre plataformas que mejora los niveles de servicio y los precios. El mercado minorista de Singapur refleja una dinámica de canales complementarios donde el comercio en línea amplía el surtido y la velocidad mientras que las tiendas anclan la confianza, la inmediatez y el descubrimiento experiencial. El comercio minorista tradicional de proximidad enfrenta vientos en contra estructurales en costos, surtido y adopción tecnológica que son difíciles de superar sin escala. Los compradores continúan dividiendo sus cestas entre la conveniencia, las reposiciones en supermercados y los pedidos en línea alineados con las ventanas de entrega.

La penetración en línea a nivel de categoría sigue siendo desigual, lo que da forma a las estrategias de comercialización y cumplimiento. La electrónica supera la mitad en línea, y los muebles se sitúan cerca de un tercio en línea, mientras que los supermercados e hipermercados permanecen en el rango del 11-12% con un sólido margen de crecimiento a medida que los modelos de microcumplimiento y tiendas oscuras escalan. El tamaño del mercado minorista de Singapur atribuido al Comercio Moderno sigue siendo significativo debido a la proximidad física casi universal, pero la cuota de canal se desplaza hacia el Comercio Electrónico y Otros a medida que mejoran las velocidades de entrega. Los requisitos de consentimiento y las normas de transparencia algorítmica están reformando cómo se puede ejecutar la personalización, lo que favorece los entornos de datos de origen propio y los ecosistemas de fidelización. La industria minorista de Singapur verá más orquestación multicanal a medida que las pymes utilicen soluciones respaldadas por la IMDA para unificar los puntos de venta, el inventario y los datos de clientes.

Por Formato: Los Supermercados como Ancla; Auge de las Tiendas de Conveniencia

Los Supermercados representaron el 43,39% en 2025 y siguen siendo el formato más grande, ya que las ubicaciones de barrio y las misiones de cesta semanal sostienen el tráfico. Las Tiendas de Conveniencia muestran el crecimiento más rápido con una CAGR proyectada del 3,46% hasta 2031, impulsadas por la densidad, el acceso las 24 horas los 7 días de la semana y la innovación en comida lista para consumir que atiende los viajes sensibles al tiempo. Los Hipermercados continúan consolidándose o reduciéndose en tamaño, ya que los terrenos para construcciones de gran formato escasean, y los especialistas en categorías y los canales en línea reemplazan la misión multicategoría. Los Grandes Almacenes siguen bajo presión a medida que los surtidos se fragmentan entre los especialistas en categorías, los mercados en línea y las opciones de venta directa al consumidor. El mercado minorista de Singapur favorece los formatos más pequeños que mantienen altas las ventas por metro cuadrado a medida que suben los alquileres y los salarios.

Las Tiendas Especializadas siguen siendo resilientes al diferenciarse con profundidad, experiencia y surtidos curados que son difíciles de replicar en línea. El tamaño del mercado minorista de Singapur para los supermercados está respaldado por estrategias multiformato que ubican tiendas premium en zonas de alto poder adquisitivo y formatos de valor en los barrios residenciales. Las ganancias de las tiendas de conveniencia también provienen de la fuerte integración con el MRT y las ciudades HDB que aumenta el flujo de clientes durante todo el día. La automatización, el autoservicio en caja y el RFID apoyan la productividad del formato en supermercados y tiendas especializadas a medida que los pisos salariales aumentan hasta 2027. La industria minorista de Singapur continúa diversificando los formatos mientras ancla el cumplimiento en tiendas que funcionan como nodos locales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Centro Urbano y Orchard representan una parte significativa del valor minorista discrecional debido al tráfico turístico y la demanda de residentes adinerados. La vacancia minorista en el Centro Urbano cayó al 7,1% en el tercer trimestre de 2025, y los alquileres en la Región Central aumentaron un 0,9% trimestre a trimestre, lo que muestra una fijación de precios firme en activos de primer nivel a pesar de que la vacancia en toda la isla se situó en el 7,2%. En 2024, Singapur recibió 16,5 millones de visitantes y obtuvo 23.200 millones de USD (29.800 millones de SGD) en ingresos, lo que impulsó las categorías premium dependientes del gasto turístico. La participación de las compras en el gasto turístico cayó por debajo del 20% en 2024, ya que los visitantes prefirieron las experiencias, lo que anima a los minoristas del centro a perfeccionar los surtidos de lujo y belleza alineados con las preferencias de los viajeros. El sector minorista en Singapur mantiene una gravitación central para las compras de alta gama y relacionadas con el turismo.

Las ciudades de la Región Central Exterior y los centros comerciales suburbanos consolidados capturan el consumo cotidiano a través de supermercados, especialidades y anclas de restauración y bebidas. La vacancia en la Región Central Exterior aumentó del 4,5% al 5,9% en el tercer trimestre de 2025, lo que sugiere una creciente competencia del comercio electrónico y el fortalecimiento de los formatos de conveniencia que absorben las misiones de reposición. El tamaño del mercado minorista de Singapur en las zonas de captación suburbanas se ajusta mediante funciones omnicanal como el clic y recogida y la entrega local rápida, que ayudan a preservar la cuota de cartera. A medida que se despliegan los microcentros de distribución, la adopción del comercio electrónico en alimentación puede aumentar aún más porque las ventanas de entrega se vuelven prácticas a distancias de barrio. Las estrategias de red equilibrarán la racionalización de tiendas con la cobertura de proximidad para retener los viajes semanales y de reposición.

Los centros regionales como Tampines, Jurong East y Woodlands desempeñan un papel estabilizador al combinar grandes anclas especializadas con entretenimiento. El mercado minorista de Singapur refleja la concentración de tráfico de fin de semana en estos centros, mientras que las tiendas del centro se benefician más de los flujos de turistas y del distrito central de negocios entre semana. Los clusters relacionados con el automóvil y las zonas de periferia industrial atienden a clientes comerciales y hogares para compras específicas de bienes duraderos. El Plan Maestro de la URA 2025 fomenta ubicaciones de uso mixto que integran la logística en los barrios, lo que favorece un acceso más amplio a la entrega en dos horas para artículos de uso habitual. Con el tiempo, esto desplaza parte del crecimiento de la expansión física hacia la habilitación digital vinculada a datos de origen propio y ecosistemas de fidelización.

Panorama Competitivo

El mercado minorista de Singapur está moderadamente fragmentado a nivel de mercado total, sin que ninguna empresa supere una cuota de dos dígitos bajos en todas las categorías. La alimentación está más concentrada entre las cadenas líderes que anclan los formatos de supermercado con carteras multimarca y posicionamiento de valor o premium. La conveniencia también está concentrada, donde la densidad de red y el control de ubicaciones crean ventajas duraderas que son difíciles de replicar rápidamente. Los mercados de comercio electrónico representan una cuota creciente del volumen bruto de mercancías en línea y utilizan la logística, la integración de pagos y los listados patrocinados para competir. La ropa y el comercio minorista especializado siguen siendo competitivos entre las marcas internacionales, los campeones locales y los mercados en línea que atienden amplias preferencias.

Los movimientos estratégicos se centran en la habilitación omnicanal, la expansión de marcas propias y la automatización. FairPrice integra las tiendas con opciones de entrega rápida y recogida, mientras que Sheng Siong se inclina hacia una economía liderada por las tiendas y un posicionamiento de valor respaldado por capacidades en línea selectivas. La intención del DFI Retail Group de desinvertir el negocio de alimentación en Singapur refleja un ajuste de cartera bajo las presiones salariales y de alquiler en un entorno digitalmente competitivo. El mercado minorista de Singapur también ve estrategias de fidelización más sólidas que construyen reservorios de datos de origen propio para la personalización conforme a las normas de la PDPC. En el comercio especializado, las marcas utilizan el comercio minorista experiencial y los servicios para defender los márgenes que de otro modo estarían expuestos a la transparencia de precios en línea.

Los cambios en el lado de los costos están dando forma a la asignación de capital y al diseño de las tiendas. Los pisos salariales crean un caso de retorno claro para el autoservicio en caja, el RFID y la reposición en tiempo real que reducen la mano de obra de bajo valor mientras preservan el servicio liderado por personas para el asesoramiento y las experiencias. La inflación de alquileres en los locales prime fomenta tiendas más pequeñas y de alto rendimiento con un enfoque de categoría más preciso, mientras que los nodos regionales y suburbanos se apoyan en la logística omnicanal para proteger la densidad de ventas. El apoyo de la IMDA ayuda a las pymes a cerrar las brechas tecnológicas para que las cadenas más grandes no capturen todas las ganancias de la integración omnicanal. El mercado minorista de Singapur continúa convergiendo hacia un modelo donde la proximidad física y la conveniencia digital se refuerzan mutuamente.

Líderes de la Industria Minorista de Singapur

FairPrice Group

Sheng Siong Group

DFI Retail Group (Giant y Cold Storage)

Shopee (Sea Ltd)

Lazada (Alibaba)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Edition (EPO Fashion Group, ropa de lujo china para mujer) inauguró su primera boutique fuera de China en Raffles City Singapur, ofreciendo colecciones contemporáneas de alta gama con precios en el segmento premium.

- Noviembre de 2025: Mo&Co amplió su presencia con una segunda tienda en Singapur en Jewel Changi Airport, reforzando su presencia en los principales centros turísticos y de tránsito.

- Noviembre de 2025: Judydoll (marca china de maquillaje) abrió una nueva tienda en Bugis+, coincidiendo con su ubicación número 100 en China y destacando el rápido impulso global de la belleza china asequible.

- Octubre de 2025: Mo&Co (EPO Fashion Group, ropa china para mujer) abrió su primera tienda en Singapur en Raffles City, presentando moda atrevida y rock-chic como parte del debut internacional de la marca.

Alcance del Informe del Mercado Minorista de Singapur

El mercado minorista de Singapur incluye a las empresas que venden bienes directamente a los consumidores a través de tiendas físicas, centros comerciales y plataformas en línea. Está impulsado por un sólido gasto de los consumidores, la demanda turística y una infraestructura urbana y digital bien desarrollada. El informe sobre el sector minorista de Singapur proporciona una evaluación exhaustiva del mercado, con un análisis de los segmentos del mercado.

El Informe del Mercado Minorista de Singapur está segmentado por Tipo de Producto (Alimentos, Bebidas y Tabaco; Cuidado Personal y del Hogar; Ropa, Calzado y Accesorios; Muebles, Juguetes y Pasatiempos; Industrial y Automotriz; Electrónica y Electrodomésticos; Otros Productos), por Canal Minorista (Comercio Minorista Tradicional de Proximidad, Comercio Moderno, Comercio Electrónico y Otros), por Formato (Hipermercados, Supermercados, Tiendas de Conveniencia, Grandes Almacenes, Tiendas Especializadas, Otros), y Geografía (Variaciones Regionales Internas de Singapur: Centro Urbano, Área de Planificación de Orchard, Región Central Exterior, Centros Regionales, Zonas Periféricas).

| Alimentos, Bebidas y Tabaco |

| Cuidado Personal y del Hogar |

| Ropa, Calzado y Accesorios |

| Muebles, Juguetes y Pasatiempos |

| Industrial y Automotriz |

| Electrónica y Electrodomésticos |

| Otros Productos |

| Comercio Minorista Tradicional de Proximidad |

| Comercio Moderno |

| Comercio Electrónico y Otros |

| Hipermercados |

| Supermercados |

| Tiendas de Conveniencia |

| Grandes Almacenes |

| Tiendas Especializadas |

| Otros (Droguerías, Efectivo y Acarreo, Mayoristas) |

| Región Central |

| Región Este |

| Región Norte |

| Región Noreste |

| Región Oeste |

| Por Tipo de Producto | Alimentos, Bebidas y Tabaco |

| Cuidado Personal y del Hogar | |

| Ropa, Calzado y Accesorios | |

| Muebles, Juguetes y Pasatiempos | |

| Industrial y Automotriz | |

| Electrónica y Electrodomésticos | |

| Otros Productos | |

| Por Canal Minorista | Comercio Minorista Tradicional de Proximidad |

| Comercio Moderno | |

| Comercio Electrónico y Otros | |

| Por Formato | Hipermercados |

| Supermercados | |

| Tiendas de Conveniencia | |

| Grandes Almacenes | |

| Tiendas Especializadas | |

| Otros (Droguerías, Efectivo y Acarreo, Mayoristas) | |

| Por Región | Región Central |

| Región Este | |

| Región Norte | |

| Región Noreste | |

| Región Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado minorista de Singapur?

El tamaño del mercado minorista de Singapur es de USD 51,66 mil millones en 2026 y se proyecta que alcance USD 58,56 mil millones en 2031 a una CAGR del 2,54%.

¿Qué canales crecen más rápido en el comercio minorista de Singapur?

El Comercio Electrónico y Otros es el canal de mayor crecimiento y se proyecta que se expanda a una CAGR del 6,37% hasta 2031, respaldado por microcentros logísticos y operaciones habilitadas por 5G.

¿Qué categorías de productos lideran el mercado minorista de Singapur en cuota y crecimiento?

Alimentos, Bebidas y Tabaco lidera con una cuota del 48,44% en 2025, mientras que Cuidado Personal y del Hogar es el de mayor crecimiento con una CAGR del 10,87% hasta 2031.

¿Cómo está moldeando el turismo la demanda en el mercado minorista de Singapur?

Singapur recibió 16,5 millones de visitantes y alcanzó USD 23,2 mil millones en ingresos en 2024, lo que impulsó el gasto en lujo y belleza, aunque la participación de las compras en el gasto de los visitantes cayó ligeramente por debajo del 20% a medida que los turistas priorizaron las experiencias.

¿Cuáles son las principales consideraciones de cumplimiento normativo para la personalización y el comercio minorista en línea en Singapur?

Los minoristas deben obtener consentimiento explícito para el seguimiento y cumplir con los requisitos de transparencia algorítmica y las prohibiciones de reseñas falsas bajo las directrices de la PDPC y la CCCS, lo que favorece los datos de origen propio y los programas de fidelización.

Última actualización de la página el: