Tamaño y Participación del Mercado de Colchones de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colchones de Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de colchones de Estados Unidos crezca de USD 18,11 mil millones en 2025 a USD 18,77 mil millones en 2026 y se prevé que alcance USD 22,41 mil millones en 2031 a una CAGR del 3,62% durante 2026-2031.

La demanda depende ahora más de los ciclos de reemplazo, la construcción de viviendas y las mejoras tecnológicas orientadas al sueño que de las compras por primera vez. El posicionamiento centrado en el bienestar, las características inteligentes y las inversiones en fabricación nacional están redefiniendo las ventajas competitivas en el mercado de colchones de los Estados Unidos, mientras que la consolidación y el escrutinio federal moderan la expansión sin restricciones. Los elevados costos de insumos y las estrictas regulaciones de eliminación de residuos representan obstáculos a corto plazo, pero los cambios demográficos y la innovación en productos sostienen una perspectiva estable a mediano plazo para el mercado de colchones de los Estados Unidos.

Conclusiones Clave del Informe

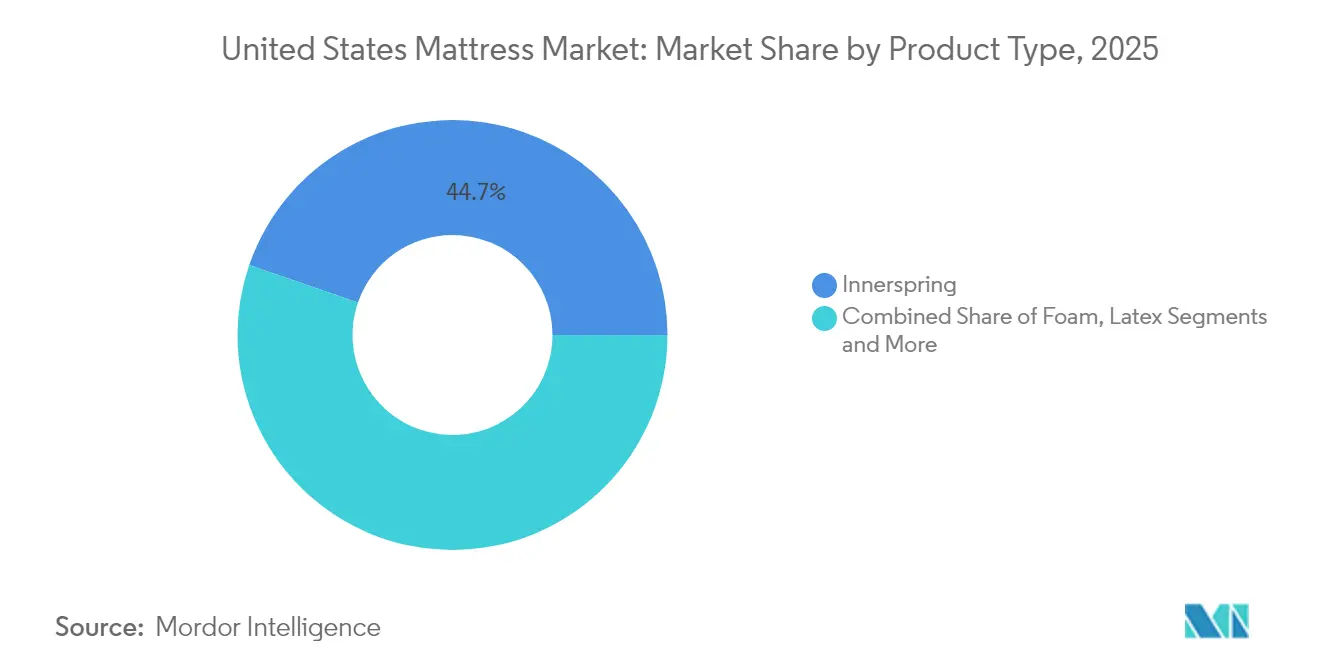

- Por tipo de producto, los colchones de resortes lideraron con el 44,72% de la participación del mercado de colchones de los Estados Unidos en 2025, mientras que se proyecta que la espuma, incluida la espuma viscoelástica, se expanda a una CAGR del 4,30% hasta 2031.

- Por tamaño de colchón, los modelos queen representaron el 44,65% del tamaño del mercado de colchones de los Estados Unidos en 2025 y se espera que crezcan a una CAGR del 3,74% hasta 2031.

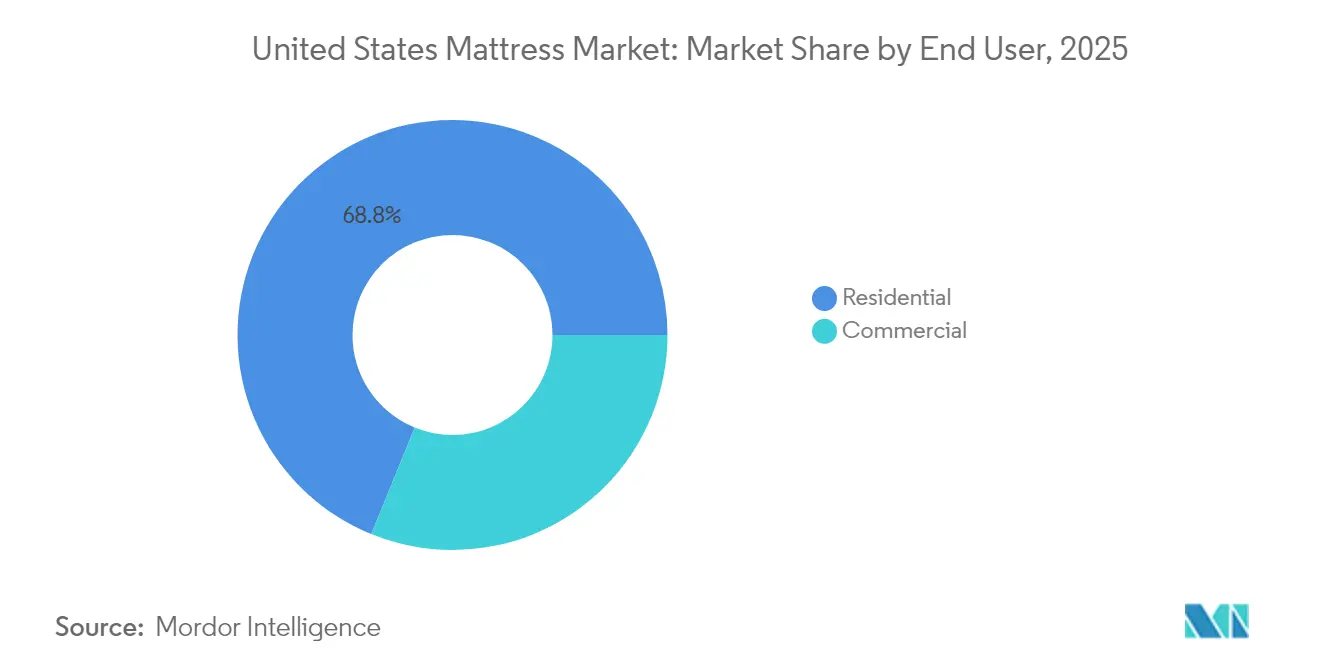

- Por usuario final, el segmento residencial representó el 68,84% del tamaño del mercado de colchones de los Estados Unidos en 2025 y se prevé que avance a una CAGR del 3,88% hasta 2031.

- Por canal de distribución, el comercio minorista B2C, incluidas las tiendas en línea y especializadas, capturó el 64,58% de la participación del mercado de colchones de los Estados Unidos en 2025 y está en camino de un crecimiento con una CAGR del 3,96% hasta 2031.

- Por geografía, el Sureste lideró con el 23,42% de la participación del mercado de colchones de los Estados Unidos en 2025, mientras que la región Oeste registró la CAGR más rápida del 4,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colchones de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de inicios de construcción de viviendas y gasto en equipamiento del hogar | +0.8% | Nacional, con concentración en el Sureste y el Oeste | Mediano plazo (2-4 años) |

| Rápida proliferación del modelo D2C de "colchón en caja" | +0.6% | Nacional, más fuerte en el Noreste urbano y la Costa Oeste | Corto plazo (≤ 2 años) |

| Creciente incidencia del dolor de espalda que impulsa la demanda de colchones premium | +0.5% | Nacional, mayor adopción en el Noreste y el Oeste más acomodados | Largo plazo (≥ 4 años) |

| Innovación de productos en construcciones de espuma viscoelástica e híbridas | +0.4% | Nacional, con concentración del segmento premium en el Noreste | Mediano plazo (2-4 años) |

| Derechos antidumping que impulsan la producción nacional | +0.3% | Nacional, concentración manufacturera en el Sureste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Integración de plataformas de datos de sueño con aseguradoras de bienestar | +0.2% | Nacional, adopción temprana en los mercados de la Costa Oeste orientados a la tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Inicios de Construcción de Viviendas y Gasto en Equipamiento del Hogar

Se proyecta que los inicios de construcción de viviendas unifamiliares alcanzarán 1,01 millones de unidades en 2025[1]Fuente: Asociación Nacional de Constructores de Viviendas, "Previsión de Vivienda 2025," nahb.org. Los nuevos propietarios de vivienda suelen reemplazar los colchones en un plazo de 18 meses, lo que genera un flujo de volumen confiable para el mercado de colchones de Estados Unidos. Los gastos de remodelación aumentan un 5% anual, impulsando aún más la demanda de reposición en el segmento premium. Las ganancias patrimoniales se correlacionan con una mayor disposición a actualizar a modelos inteligentes o híbridos en lugar de unidades estándar de resortes/muelles. Las encuestas de confianza del consumidor muestran que el 71% de los posibles compradores están dispuestos a pagar primas hipotecarias por encima de los alquileres vigentes, lo que señala un gasto sostenido en equipamiento. Estas dinámicas favorecen particularmente los subsegmentos de espuma viscoelástica e híbridos que prometen un mejor alivio de presión y control climático.

Rápida Proliferación del Modelo D2C de "Colchón en Caja"

Las marcas de venta directa al consumidor han reescrito la economía de distribución al reducir las cadenas de suministro y eliminar los costos generales de los salones de exhibición. El interés en línea por la compra de colchones aumentó del 27% en 2016 al 47% en 2020. Un ticket promedio en línea de USD 303 en Amazon contrasta marcadamente con USD 1.194 en las tiendas tradicionales, lo que demuestra una reasignación del margen más que una compresión del mismo. Los periodos de prueba gratuitos de 365 noches y la entrega exprés con servicio personalizado han neutralizado las barreras de las pruebas táctiles. Fabricantes establecidos como Serta Simmons lanzaron líneas exclusivas para el canal en línea en 2025, subrayando la vigencia del modelo D2C. Los centros de distribución regionales ahora logran entregas en dos días en la mayoría de los códigos postales metropolitanos, satisfaciendo las expectativas de inmediatez del consumidor.

Creciente Incidencia del Dolor de Espalda que Impulsa la Demanda de Colchones Premium

La prevalencia del dolor de espalda crónico y una población con una edad mediana que supera los 39 años están empujando a los cohortes de mayor edad hacia las características ortopédicas. La serie inteligente 360® de Sleep Number generó USD 732,4 millones, el 36,7% de sus ingresos de 2024, con un precio promedio de venta de USD 2.700, más del doble de la mediana del mercado. Las cuentas de ahorro para la salud (HSA) y las cuentas de gastos flexibles (FSA) ahora reembolsan los productos de sueño con justificación médica, subsidiando efectivamente las compras premium[2]Fuente: Servicio de Impuestos Internos, "Gastos Médicos Elegibles para HSA/FSA," irs.gov. Las herramientas de mapeo de presión ofrecen recomendaciones objetivas de firmeza, reemplazando las pruebas subjetivas en el salón de exhibición. Las aseguradoras que pilotan integraciones de datos de sueño reportan una reducción en las reclamaciones musculoesqueléticas, reforzando la disposición a reembolsar camas conectadas. Estos factores amplían los segmentos de alto margen del mercado de colchones de Estados Unidos.

Innovación de Productos en Construcciones de Espuma Viscoelástica e Híbridas

Las espumas infundidas con gel y las cubiertas de cambio de fase mitigan las históricas quejas de retención de calor sin sacrificar la comodidad de contorno. Los diseños híbridos combinan muelles ensacados con espumas adaptativas para un soporte óptimo de los bordes más alivio de presión. En el CES 2024, el colchón inteligente T11 Pro de DeRUCCI introdujo el monitoreo respiratorio impulsado por IA, presagiando la próxima ola de tecnología para el sueño. El nuevo ciclo de reciclaje químico de poliuretano de BASF reduce los residuos en vertederos y recorta drásticamente la dependencia de materias primas vírgenes, alineándose con los mandatos de reciclaje estatales[3]Fuente: BASF, "Soluciones Circulares de Poliuretano," basf.com. Los sensores IoT que facilitan los ajustes automáticos de firmeza subrayan la convergencia entre los ecosistemas de ropa de cama y análisis de salud. La integración de sensores IoT para el seguimiento del sueño y el ajuste automático de firmeza representa la convergencia de la ropa de cama tradicional con las plataformas de tecnología de la salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (espuma y acero) | -0.7% | Nacional, concentración manufacturera en el Sureste y el Medio Oeste | Corto plazo (≤ 2 años) |

| Saturación del mercado y ciclos de reposición más largos | -0.5% | Nacional, más pronunciado en los mercados maduros del Noreste | Largo plazo (≥ 4 años) |

| Escrutinio de la FTC sobre el acuerdo Tempur-Sealy/Mattress Firm | -0.3% | Nacional, con foco en mercados minoristas competitivos | Mediano plazo (2-4 años) |

| Normas de eliminación más estrictas para la espuma de poliuretano | -0.2% | Regional, implementadas en California, Connecticut, Oregón, Rhode Island | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Espuma y Acero)

Las disrupciones en la cadena de suministro han generado presiones de costos sin precedentes, con precios de la espuma que aumentaron un 50% y materiales de muelles de acero con una inflación similar, mientras que los costos de transporte en contenedores se dispararon de USD 3.400 a más de USD 10.000 por contenedor. Los costos de los muelles de acero siguieron una trayectoria similar. Los sucesivos aumentos de precios a lo largo de 2024 mantuvieron los ingresos estables, pero pusieron en riesgo la elasticidad de la demanda. Los productores con proveedores domésticos diversificados mitigaron los impactos, a diferencia de las empresas más pequeñas que dependen de importaciones en el mercado spot. Los aranceles sobre el acero canadiense y mexicano, más los gravámenes residuales sobre la espuma china, presionan aún más las estructuras de costos. Es probable que la compresión de márgenes persista hasta que los índices de materias primas se normalicen. Las empresas con cadenas de suministro diversificadas y capacidades de abastecimiento doméstico obtienen ventajas competitivas, mientras que los fabricantes más pequeños enfrentan presiones existenciales derivadas de la inflación sostenida de los costos de insumos.

Saturación del Mercado y Ciclos de Reposición más Largos

La mejora de la durabilidad extiende la vida útil de 7 años a hasta 10 años, limitando la velocidad unitaria. Los envíos de la industria cayeron un 22% entre 2021 y 2023. El envejecimiento de la población y la desaceleración en la formación de hogares implican menos compradores por primera vez. Los modelos de la Oficina de Presupuesto del Congreso muestran que los inicios de construcción de viviendas anuales caerán a 0,78 millones para 2044-2053[4]Fuente: Oficina de Presupuesto del Congreso, "Perspectiva de Vivienda a Largo Plazo," cbo.gov. Los precios de venta promedio más altos compensan en parte los menores volúmenes, pero la expansión real depende de desbloquear las características de bienestar que justifiquen las actualizaciones a mitad del ciclo. El crecimiento del segmento premium compensa parcialmente el declive unitario mediante precios de venta promedio más altos, pero la expansión del mercado total abordable enfrenta límites matemáticos en las regiones maduras. Los patrones de compra diferidos observados en 2024 sugieren que la demanda reprimida podría proporcionar un alivio temporal en 2025, aunque la extensión subyacente del ciclo de reposición representa un cambio estructural permanente que requiere estrategias de adaptación industrial centradas en servicios de valor agregado en lugar del crecimiento por volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Resiliencia de los Resortes/Muelles en Medio de la Innovación

Los colchones de resortes representaron el 44,72% de la participación del mercado de colchones de los Estados Unidos en 2025, lo que subraya el valor que los compradores de mayor edad otorgan al soporte de bordes y la elasticidad. Se proyecta que los productos de espuma, especialmente la espuma viscoelástica, crezcan a una CAGR del 4,30% hasta 2031, la más alta dentro del mercado de colchones de los Estados Unidos. Las adaptaciones híbridas que combinan resortes y espumas avanzadas están reduciendo la brecha de rendimiento, lo que impulsa a los actores establecidos a reorientar sus carteras de productos. El látex mantiene un nicho premium, atrayendo a consumidores conscientes del medio ambiente con preferencias por materiales naturales.

Los compradores de mayor edad aún se inclinan por una sensación más firme y un acceso más fácil, lo que sostiene la demanda central de colchones de resortes. Por el contrario, los hogares recién formados, a menudo en viviendas urbanas más pequeñas, optan por unidades de espuma enrolladas que simplifican la entrega. Las variantes inteligentes utilizan predominantemente núcleos de espuma porque los sensores y actuadores integrados se integran más fácilmente en estructuras de materiales homogéneos. En consecuencia, los fabricantes segmentan el marketing: soporte tradicional para compradores convencionales, espumas refrescantes e híbridos con seguimiento del sueño para los segmentos más tecnológicos, maximizando las ventas cruzadas. El liderazgo del segmento de espuma en las tasas de crecimiento indica la resolución exitosa de los problemas históricos de retención de calor mediante la infusión de gel y materiales de cambio de fase, mientras que los fabricantes de colchones de resortes adoptan cada vez más enfoques híbridos para mantener su relevancia en la dinámica cambiante del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Colchón: La Dominancia del Queen Refleja las Tendencias de Vivienda

El tamaño queen acaparó el 44,65% del mercado de colchones de Estados Unidos en 2025 y se prevé que se expanda a una CAGR del 3,74%, la más rápida entre todos los tamaños. Los condominios urbanos y los dormitorios principales de los suburbios están diseñados habitualmente en torno a las dimensiones queen, reforzando la demanda predeterminada. Los tamaños king ostentan un posicionamiento de prestigio en viviendas de lujo, mientras que los tamaños individual y doble sirven a los canales de rotación de jóvenes y hotelería. Los tamaños personalizados y especiales atienden aplicaciones de nicho, incluidos los mercados de vehículos recreativos, marcos de camas ajustables y requisitos terapéuticos, aunque los volúmenes siguen siendo limitados en comparación con las configuraciones estándar.

Los lanzamientos inteligentes suelen implementarse primero en formatos queen, aprovechando la base instalada más alta para efectos de red. La universalidad del tamaño queen simplifica los SKU de la cadena de suministro y el gasto en marketing. Incluso a medida que los ciclos de reposición se alargan, los volúmenes de actualización del queen siguen siendo resilientes porque las parejas casadas y en convivencia priorizan las mejoras de comodidad antes que las personas solteras que duermen en camas más pequeñas. La estabilidad de esta categoría de tamaño sugiere un potencial de disrupción limitado por parte de configuraciones alternativas, con el crecimiento impulsado principalmente por los ciclos de reposición y la nueva formación de hogares más que por el cambio de los consumidores entre preferencias de tamaño.

Por Usuario Final: El Enfoque en el Bienestar Residencial Impulsa el Crecimiento

Los compradores residenciales representaron el 68,84% del tamaño del mercado de colchones de los Estados Unidos en 2025 y avanzan a una CAGR del 3,88%. El trabajo remoto e híbrido aumenta el tiempo que se pasa en casa, convirtiendo los entornos de descanso en activos de productividad. Las cuentas de ahorro para la salud (HSA) y las cuentas de gastos flexibles (FSA) ahora reembolsan soluciones de sueño con indicación médica, subsidiando efectivamente los modelos premium. Los segmentos comerciales —hotelería, atención médica, residencias estudiantiles— exigen durabilidad robusta y cumplimiento de normas contra incendios, pero crecen a un ritmo más lento debido a los ciclos de presupuesto de capital. Las aplicaciones comerciales atienden a los mercados de hotelería, atención médica e institucional con diferentes requisitos de rendimiento que enfatizan la durabilidad, el control de infecciones y los niveles de confort estandarizados, en lugar de las características de personalización priorizadas por los consumidores residenciales.

La innovación inteligente sigue siendo una historia residencial en el mercado de colchones de los Estados Unidos: las zonas lumbares ajustables, la regulación de temperatura y los ajustes de firmeza específicos para cada persona atienden al confort individualizado. Las propiedades comerciales, en cambio, priorizan el precio, la uniformidad y la simplicidad de la garantía. No obstante, las instalaciones de atención médica comienzan a implementar modelos híbridos de alivio de presión para reducir la incidencia de úlceras en pacientes, lo que señala una adopción médica de nicho. El crecimiento del segmento comercial sigue limitado por los procesos de adquisición estandarizados y las decisiones de compra orientadas al costo, aunque las aplicaciones en atención médica reconocen cada vez más los beneficios terapéuticos de las tecnologías avanzadas de colchones para los resultados de los pacientes y la aceleración de la recuperación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Evolución del Comercio Minorista hacia la Experiencia

El comercio minorista B2C dominó el mercado de colchones de Estados Unidos con una participación del 64,58% en 2025, impulsado por la convergencia omnicanal. Las cadenas especializadas con tiendas físicas combinan pruebas en tienda con herramientas de configuración virtual, mientras que las plataformas en línea extienden las devoluciones de 365 noches. Amazon acapara el 20% del volumen de unidades, aprovechando la entrega en el mismo día de Prime en las zonas metropolitanas densas. Las tiendas de muebles tradicionales pierden terreno, lo que lleva a la coubicación con galerías de colchones para recuperar el tráfico de clientes. Otros canales de distribución, incluidas las tiendas de muebles y los grandes almacenes, desempeñan roles complementarios, aunque su participación de mercado sigue disminuyendo a medida que los consumidores se orientan hacia los minoristas especializados en colchones y las plataformas en línea.

Los minoristas invierten en salas de exhibición interactivas que utilizan el mapeo postural por realidad virtual y la visualización de presión basada en sensores, convirtiendo la exploración en precios de venta promedio más altos. Las empresas emergentes de venta directa al consumidor continúan escalando los híbridos de almacén-sala de exhibición para la eficiencia de la última milla. Los canales B2B quedan rezagados porque los compradores mayoristas negocian contratos más largos y adquieren mediante licitaciones de proyectos en lugar de compras transaccionales. El panorama de distribución favorece cada vez más los enfoques omnicanal, donde los consumidores investigan en línea pero completan las compras a través de sus canales preferidos, lo que requiere que los fabricantes mantengan precios y disponibilidad de productos coherentes en múltiples puntos de contacto.

Análisis Geográfico

La participación del 23,42% del Sureste ancla su liderazgo dentro del mercado de colchones de Estados Unidos. Las expansiones de fábricas de Palmetto Pedic y Malouf acortan las cadenas de suministro y se alinean con el alivio antidumping. Las demografías más jóvenes y las migraciones de jubilados por igual apoyan las compras por primera vez y de reposición, sosteniendo la estabilidad del volumen a pesar de los ciclos prolongados. Los textiles con respuesta climática —geles refrescantes y capas superiores que absorben la humedad— resuenan con las condiciones húmedas, impulsando SKU especializados. Las consideraciones climáticas impulsan las preferencias regionales hacia tecnologías de enfriamiento y materiales que absorben la humedad y abordan las condiciones de alta humedad prevalentes en todo el Sureste.

El Oeste superará la CAGR nacional al 4,07% hasta 2031. La expansión de la fuerza laboral tecnológica en California y Washington se correlaciona con un mayor gasto discrecional en sistemas de sueño conectados. Las camas de gestión térmica dinámica de Eight Sleep encuentran aquí una tracción particularmente fuerte, ya que la cultura del yo cuantificado impregna los hábitos del consumidor. Los elevados costos inmobiliarios limitan los tamaños de los dormitorios, lo que lleva a priorizar la calidad premium sobre la cantidad de mobiliario. La implementación por parte de California de las regulaciones sobre PFAS para colchones establece un precedente para los estándares ambientales que pueden influir en las prioridades nacionales de desarrollo de productos.

Los estados del Noreste muestran un crecimiento de un solo dígito bajo, pero con precios de venta promedio altos en el mercado de colchones de Estados Unidos. El parque habitacional más antiguo y los inviernos más fríos aumentan el interés en las espumas de retención térmica y las capas de calefacción de doble zona. Las limitaciones de distribución urbana favorecen la logística del colchón en caja; los formatos enrollables compatibles con ascensores simplifican las entregas en edificios de gran altura. El Medio Oeste multiplica su papel tanto como comprador como centro logístico, beneficiándose de las rutas de envío geográficamente centrales. El Suroeste refleja los patrones de migración del Cinturón Solar, aunque la escasez de agua empuja a los constructores hacia plantas más pequeñas, reforzando indirectamente la preferencia por el tamaño queen. Las preferencias regionales reflejan cada vez más la adaptación climática, con tecnologías de enfriamiento que ganan terreno en los mercados más cálidos y las características de regulación térmica que atraen a las regiones con temperatura variable, lo que sugiere oportunidades para estrategias de especialización geográfica de productos.

Panorama Competitivo

La conclusión de la fusión Tempur Sealy–Mattress Firm en febrero de 2025 creó Somnigroup International, uniendo al mayor fabricante de Estados Unidos con el mayor minorista especializado. La participación de mercado posterior al acuerdo supera el 32%, pero las desinversiones y los decretos de consentimiento limitan la dominancia potencial. Sleep Number domina el nicho premium de aire ajustable y tiene el 36,7% de sus ingresos en productos conectados, aprovechando más de 800 patentes. Casper, Purple y Nectar buscan escala a través de la narrativa D2C y las tiendas pop-up omnicanal. El panorama competitivo favorece cada vez más a las empresas con capacidades omnicanal y ventajas de integración vertical, como lo evidencia el plan de expansión de Mattress Warehouse que apunta a 650 tiendas para 2027 y la adquisición de Resident Home (marcas Nectar, DreamCloud) por parte de Ashley Home para combinar la fortaleza minorista con la experiencia en comercio electrónico.

Los innovadores en materiales ocupan un espacio en blanco fértil. El programa de poliuretano circular de BASF y los colchones con IA de DeRUCCI ejemplifican las vías de I+D más allá de la competencia por precios. Minoristas como Mattress Warehouse planean llegar a 650 tiendas para 2027, mientras integran API de comercio electrónico para inventario localizado. Los movimientos estratégicos incluyen la adquisición de Resident Home por parte de Ashley Home para combinar la fortaleza física y en línea. La intensidad competitiva depende de la integración tecnológica, el control de costos y los reflejos regulatorios. Los patrones de adopción tecnológica sugieren que las empresas que integren con éxito plataformas de datos de sueño con la cobertura de seguros de bienestar capturarán los segmentos de mercado premium, mientras que los fabricantes tradicionales enfrentan presión para innovar más allá de las ofertas de productos básicos o arriesgar la compresión de márgenes frente a las importaciones de bajo costo y la competencia D2C.

Líderes de la Industria de Colchones de Estados Unidos

Tempur Sealy International

Serta Simmons Bedding

Sleep Number Corp.

Purple Innovation

Resident (Nectar)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Tempur Sealy completó su adquisición de Mattress Firm por USD 5.000 millones, formando Somnigroup International y desinvirtiendo 176 tiendas para satisfacer las condiciones de la FTC.

- Febrero de 2025: Malouf trasladó toda la fabricación de colchones a Estados Unidos, citando incentivos antidumping y agilidad de la cadena de suministro.

- Enero de 2025: E.S. Kluft presentó las líneas híbridas Aireloom en el Mercado de Invierno de Las Vegas, ampliando la oferta de lujo.

- Enero de 2025: South Bay presentó tres nuevas colecciones de colchones en el Mercado de Las Vegas, apuntando al crecimiento del segmento medio.

Alcance del Informe del Mercado de Colchones de Estados Unidos

Un colchón es una almohadilla rectangular blanda lo suficientemente grande como para sostener a una persona acostada sobre ella. Se utiliza como cama o como parte del marco de la cama. El mercado de colchones de Estados Unidos está segmentado por tipo, tamaño, usuario final y distribución. El mercado por tipo está además segmentado en resortes/muelles, espuma viscoelástica, látex y otros tipos. El mercado por tamaño está segmentado en colchones de talla individual, talla doble, talla queen y talla king. El mercado por usuario final está segmentado en residencial y comercial. El mercado por canal de distribución está dividido en fuera de línea (tiendas especializadas, tiendas multimarca, otros) y en línea. Para todos los segmentos anteriores, se proporciona el tamaño del mercado en términos de valor (USD) durante el período de previsión.

| Resortes/Muelles |

| Espuma (incluida la espuma viscoelástica) |

| Látex |

| Híbrido |

| Otros Tipos de Colchones |

| Colchón Talla Individual |

| Colchón Talla Doble |

| Colchón Talla Queen |

| Colchón Talla King |

| Tamaños Personalizados y Especiales |

| Residencial |

| Comercial |

| B2C/Minorista | Grandes Superficies |

| Tiendas Especializadas en Colchones (incluidas las tiendas exclusivas de marca) | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Proyectos |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Tipo de Producto | Resortes/Muelles | |

| Espuma (incluida la espuma viscoelástica) | ||

| Látex | ||

| Híbrido | ||

| Otros Tipos de Colchones | ||

| Por Tamaño de Colchón | Colchón Talla Individual | |

| Colchón Talla Doble | ||

| Colchón Talla Queen | ||

| Colchón Talla King | ||

| Tamaños Personalizados y Especiales | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Grandes Superficies |

| Tiendas Especializadas en Colchones (incluidas las tiendas exclusivas de marca) | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Proyectos | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de colchones de Estados Unidos en 2026?

El tamaño del mercado de colchones de Estados Unidos asciende a USD 18,77 mil millones en 2026.

¿Cuál es la CAGR proyectada para las ventas de colchones en Estados Unidos hasta 2031?

Los ingresos están encaminados a crecer a una CAGR del 3,62% entre 2026 y 2031.

¿Qué segmento crece más rápido dentro de las ventas de colchones en Estados Unidos?

La espuma, incluida la espuma viscoelástica, registra la CAGR más alta del 4,30% hasta 2031.

¿Qué región de Estados Unidos muestra el crecimiento más fuerte en la demanda de colchones?

La región Oeste lidera con una CAGR del 4,07% gracias a los ingresos impulsados por la tecnología y la adopción de camas inteligentes.

Última actualización de la página el: