Tamaño y Participación del Mercado de SaaS de RR. HH.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

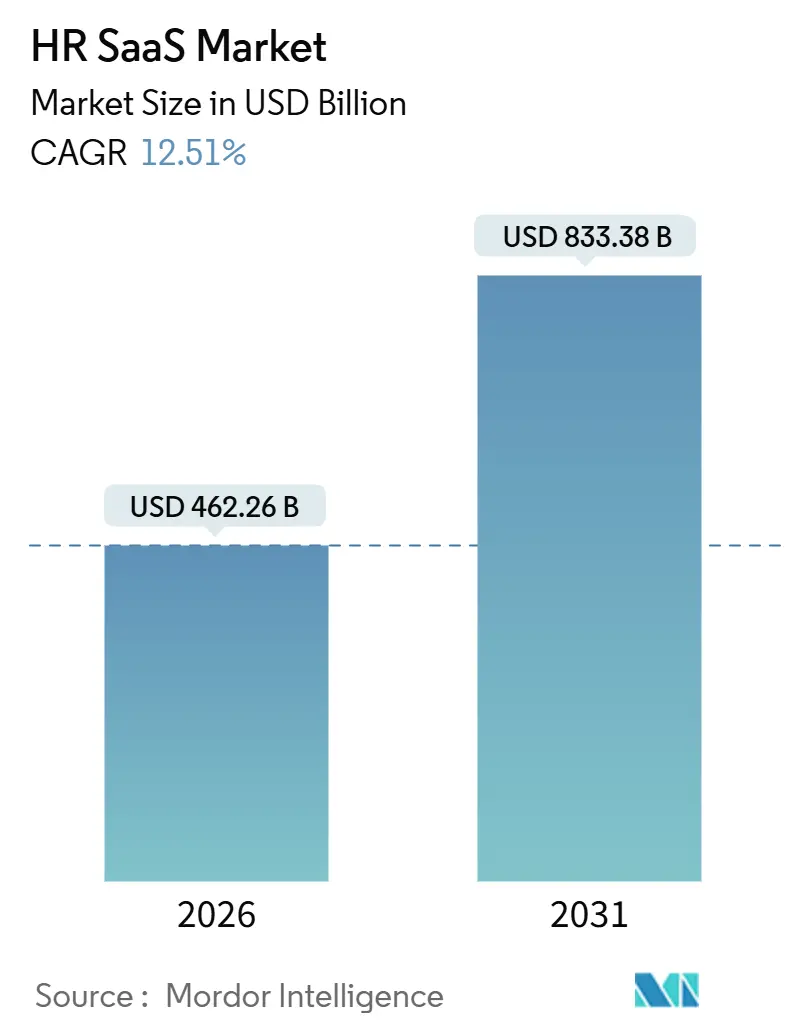

| Tamaño del Mercado (2026) | 462.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 833.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.51% CAGR |

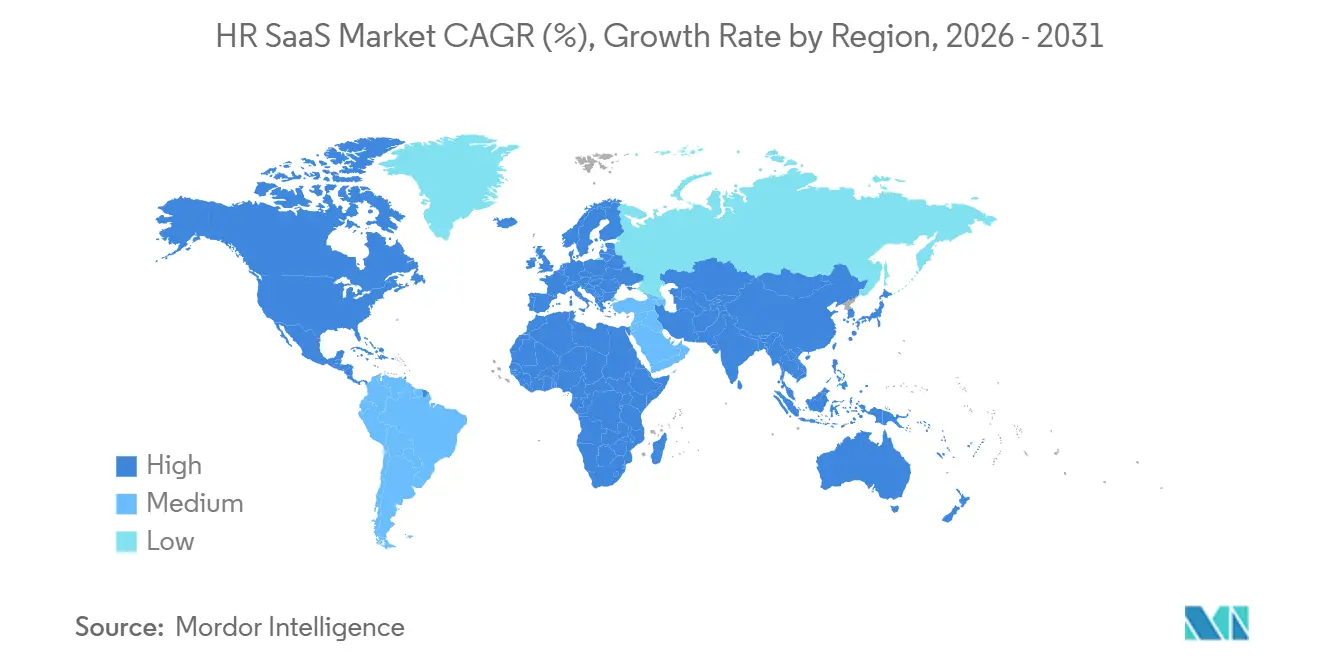

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SaaS de RR. HH. por Mordor Intelligence

Se proyecta que el tamaño del mercado de SaaS de RR. HH. alcance USD 833,38 mil millones en 2031, creciendo a una CAGR del 12,51% desde USD 462,26 mil millones en 2026. La demanda está impulsada por las dos prioridades gemelas de automatizar los procesos de talento e integrar la IA en la toma de decisiones, ambas requieren entrega en la nube a escala global. Los proveedores están redirigiendo capital hacia el entrenamiento de modelos de lenguaje de gran escala que pueden amortizarse entre miles de inquilinos, una dinámica que inclina marcadamente la economía en contra del software local. El cumplimiento normativo en múltiples países, que antes era un complemento periférico, se ha convertido en un criterio de compra central a medida que las empresas amplían la contratación remota. En paralelo, la consolidación entre las principales plataformas está creando suites que cubren nómina, análisis y experiencia del empleado en un solo contrato, reduciendo los costos de cambio para los compradores del mercado medio.

Conclusiones Clave del Informe

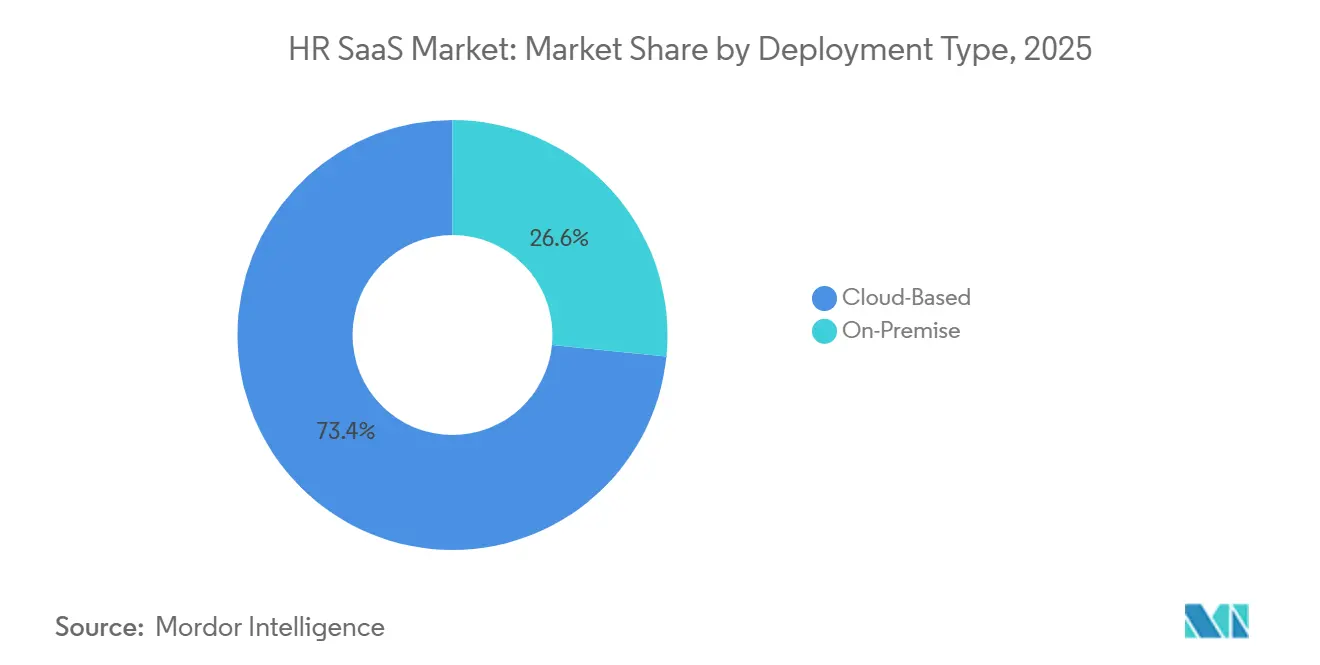

- Por tipo de implementación, la implementación basada en la nube lideró con el 73,41% de la participación del mercado de SaaS de RR. HH. en 2025; se proyecta que el mismo segmento se expanda a una CAGR del 12,89% hasta 2031.

- Por aplicación, RR. HH. central capturó una participación del 32,67% en 2025; se anticipa que el análisis de la fuerza laboral registre la CAGR más alta del 13,73% hasta 2031.

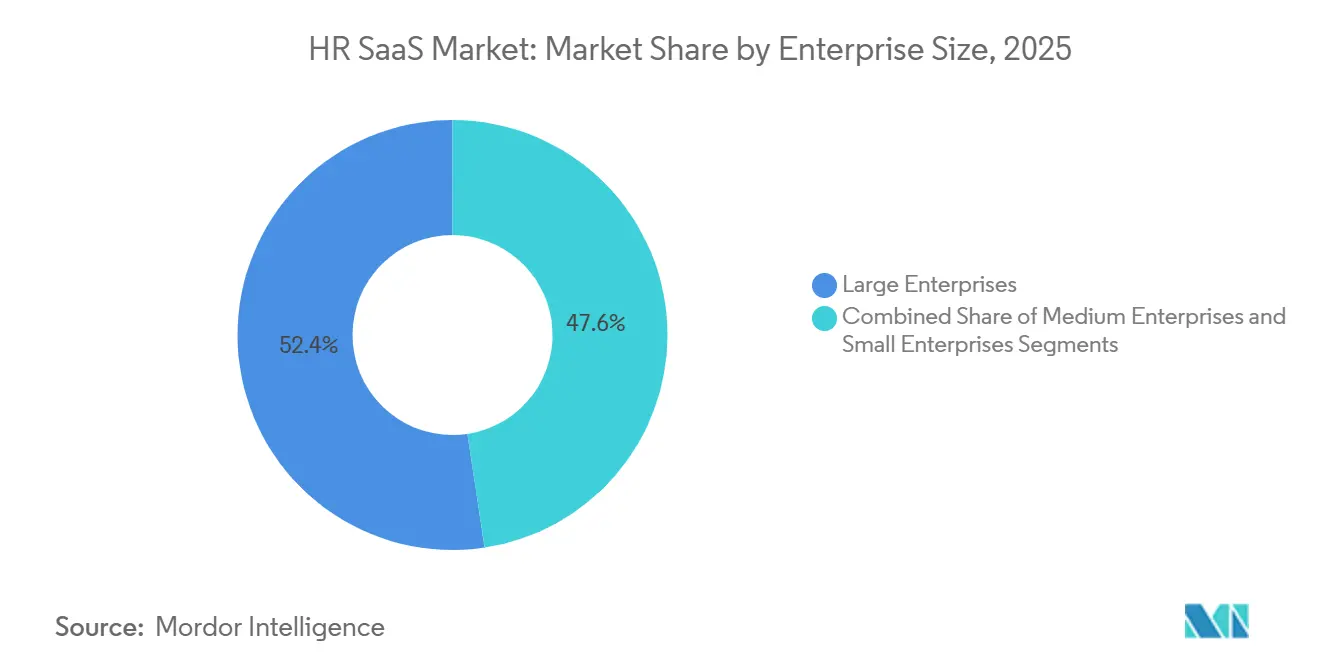

- Por tamaño de empresa, las grandes empresas representaron el 52,38% de la participación del tamaño del mercado de SaaS de RR. HH. en 2025; se proyecta que las medianas empresas crezcan a una CAGR del 13,11% hasta 2031.

- Por industria de uso final, TI y telecomunicaciones tuvieron una participación de ingresos del 27,72% en 2025; se prevé que la atención médica avance a una CAGR del 13,84% hasta 2031.

- Por geografía, América del Norte contribuyó con el 39,83% de los ingresos globales en 2025; se espera que Asia Pacífico crezca a una CAGR del 13,57% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de SaaS de RR. HH.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Rápida de Plataformas de RR. HH. Basadas en la Nube | +3.2% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Necesidad de Análisis de la Fuerza Laboral en Tiempo Real | +2.8% | Global, particularmente fuerte en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Complejidad del Cumplimiento Normativo entre Jurisdicciones | +2.1% | Global, aguda en la UE, Reino Unido, estados del CCG, Brasil | Largo plazo (≥ 4 años) |

| Expansión de los Modelos de Trabajo Híbrido y Remoto | +1.9% | Global, liderado por América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Personalización de la Experiencia del Empleado Impulsada por IA | +1.7% | América del Norte, Europa, centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de Gestión Unificada del Ciclo de Vida del Talento | +1.4% | Global, más fuerte en grandes empresas de todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas de RR. HH. Basadas en la Nube

Los sistemas en la nube controlaron el 73,41% de la implementación en 2025 y avanzan a una CAGR del 12,89%, lo que refleja la preferencia de los compradores por lanzamientos continuos de funciones que ofrecen capacidades de IA sin proyectos de capital.[1]ISG Research, "Encuesta de Tendencias de Tecnología de RR. HH. 2025," isg-one.com La economía de los proveedores acelera el ciclo porque cada lanzamiento mejora los modelos para todos los inquilinos simultáneamente, reduciendo drásticamente las curvas de costos por cliente. La adquisición de Moveworks por parte de ServiceNow por USD 2.900 millones en marzo de 2025 cristalizó el valor de la IA agéntica que reduce el volumen de tickets de RR. HH. de nivel 1 hasta en un 60% en proyectos piloto. Las actualizaciones de cumplimiento en tiempo real llegan en horas en lugar de trimestres, una ventaja a medida que la UE y Arabia Saudita aplican la presentación de informes de nómina en tiempo real. Las instalaciones locales persisten principalmente en defensa y otros entornos con aislamiento de red, aunque incluso estos enclaves están adoptando enfoques híbridos que enrutan el análisis hacia nubes soberanas.

Necesidad de Análisis de la Fuerza Laboral en Tiempo Real

El análisis de la fuerza laboral es la aplicación de más rápido crecimiento, expandiéndose a una CAGR del 13,73% a medida que las empresas pasan de paneles estáticos a modelos predictivos que señalan el riesgo de rotación con 90 días de anticipación. Los presupuestos promedio de IA en RR. HH. alcanzaron USD 1,6 millones en 2026, diez veces más que en 2023. Los primeros adoptantes reportan reducciones del 15-25% en la rotación lamentable y costos laborales un 8-12% más bajos mediante el uso de la optimización automatizada de turnos.[2]Wall Street Journal Staff, "El Análisis Predictivo Reduce la Rotación de Empleados," wsj.com Las ontologías de habilidades integradas en estas plataformas ayudan a los gerentes a mapear el talento interno hacia roles de rápida aparición, como la ingeniería de instrucciones, cerrando así las brechas creadas por la adopción de la IA generativa. Las integraciones con la programación en el comercio minorista y la atención médica ofrecen un retorno de la inversión inmediato donde la volatilidad de la demanda es mayor.

Creciente Complejidad del Cumplimiento Normativo entre Jurisdicciones

El mosaico jurisdiccional está añadiendo 2,1 puntos porcentuales al crecimiento a medida que aumentan las multas por incumplimiento. Las sanciones del RGPD alcanzaron un récord de EUR 1.500 millones (USD 1.620 millones) en 2025, lo que llevó a los presupuestos a desplazarse hacia motores de cumplimiento automatizados.[3]Comité Europeo de Protección de Datos, "Las Multas del RGPD Alcanzan Niveles Récord," edpb.europa.eu El Nitaqat de Arabia Saudita y las cuotas de emiratización de los Emiratos Árabes Unidos requieren informes de nacionalidad en tiempo real, impulsando la adopción de sistemas de nómina con arquitectura de API prioritaria que pueden incorporar cambios de reglas en 48 horas. Los más de 900 estatutos laborales de Brasil destacan aún más la necesidad de motores localizados capaces de realizar actualizaciones fiscales diarias. Los proveedores que no pueden actualizar los conjuntos de reglas rápidamente ceden participación a los competidores capaces de ofrecer el cumplimiento como código.

Expansión de los Modelos de Trabajo Híbrido y Remoto

El trabajo híbrido contribuye con 1,9 puntos porcentuales al crecimiento a medida que las plataformas evolucionan hacia sedes digitales que presentan acciones de RR. HH. dentro de Teams y Slack. Los proveedores globales de empleo por cuenta ajena, como Deel, crecieron hasta 35.000 clientes en 2024, impulsados por la contratación remota, que permitió a las empresas incorporar talento en más de 150 países sin subsidiarias locales. Los módulos de encuestas de pulso y análisis de sentimientos identifican el agotamiento antes de que se manifieste la rotación, un problema urgente a medida que proliferan las visas para nómadas digitales. El análisis de costos en tiempo real permitió a las empresas de servicios profesionales reasignar consultores a jurisdicciones de menor costo mientras seguían cumpliendo con las regulaciones de horas extra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Soberanía | -1.8% | Global, aguda en la UE, China, Rusia, localizada en los estados del CCG | Largo plazo (≥ 4 años) |

| Desafíos de Integración con Sistemas Heredados | -1.5% | Global, particularmente en grandes empresas con instalaciones de ERP | Mediano plazo (2-4 años) |

| Escasez de Habilidades de Implementación de Tecnología de RR. HH. | -0.9% | Global, más grave en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Desaceleraciones Económicas que Reducen los Presupuestos de TI | -0.7% | Global, el impacto cíclico varía según la región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Soberanía

Los mandatos de localización en conflicto restan 1,8 puntos porcentuales a la expansión, obligando a los proveedores multinacionales a construir centros de datos en el país o abandonar ciertos mercados. La Ley de Protección de Información Personal de China y las reglas de localización de Rusia prohíben el almacenamiento transfronterizo de datos de empleados, lo que eleva los costos de infraestructura entre un 15-25%. Schrems II restringió aún más las transferencias de datos entre la UE y los EE. UU., obligando al uso de capas de cifrado y seudonimización que erosionan la eficiencia de la nube. Los modelos de IA separados entrenados por jurisdicción reducen la precisión predictiva, mientras que las reglas de consentimiento granular crean fricción en la implementación del análisis de sentimientos.

Desafíos de Integración con Sistemas Heredados

Las integraciones con instalaciones de ERP de décadas de antigüedad recortan 1,5 puntos porcentuales del crecimiento a medida que las empresas luchan con conectores punto a punto frágiles. La gran empresa promedio gestiona entre 15 y 20 sistemas adyacentes a RR. HH., muchos de los cuales carecen de API modernas. El middleware eleva los costos de licencias anuales entre USD 50.000 y 200.000 y exige talento escaso con fluidez tanto en RR. HH. como en la programación de API. La compra de WorkForce Software por parte de ADP por USD 1.200 millones en 2024 ilustra un movimiento hacia suites preintegradas que reducen el tiempo total de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Dominio de la Nube Remodela la Economía de los Proveedores

Las plataformas en la nube tuvieron una participación del 73,41% en 2025 y están creciendo a una CAGR del 12,89%, confirmando que la entrega multiinquilino es ahora el estándar entre las empresas globales. Los proveedores aprovechan la telemetría de uso para impulsar lanzamientos de funciones semanales, incluida la IA conversacional que llega a todos los inquilinos de la noche a la mañana. El mercado de SaaS de RR. HH. se beneficia de este ciclo virtuoso porque el costo marginal de innovación se aproxima a cero una vez completado el entrenamiento. Por el contrario, el grupo decreciente de instalaciones locales se concentra en defensa y servicios financieros, donde persisten las políticas de aislamiento de red.

Los modelos híbridos cierran la brecha: los registros centrales de empleados permanecen en las instalaciones, mientras que las cargas de trabajo de análisis se trasladan a nubes soberanas que cumplen con las leyes de residencia de datos. Los proveedores que ofrecen microservicios en contenedores capturan cuentas que deben abarcar ambos mundos. A medida que evolucionan las regulaciones, el mercado de SaaS de RR. HH. puede ver cómo los sectores regulados migran de forma gradual, elevando los ingresos por suscripción sin un evento de transición definitivo.

Por Aplicación: El Análisis de la Fuerza Laboral Supera a RR. HH. Central

RR. HH. central mantuvo una participación del 32,67% en 2025 como sistema de registro para datos de plantilla, remuneración y tiempo libre. Sin embargo, los ingresos por análisis están creciendo más rápido a una CAGR del 13,73% porque los modelos predictivos finalmente están generando ahorros de costos tangibles. Las alertas de rotación, el mapeo de adyacencia de habilidades y la optimización de turnos pasan de proyectos piloto a programas presupuestados, anclando las ventas adicionales para cada proveedor de RR. HH. central.

Las suites de gestión del talento capitalizan este impulso al integrar ontologías de habilidades para seleccionar candidatos basándose en competencias en lugar de credenciales. El crecimiento de la nómina sigue vinculado al despliegue geográfico, con motores multipaís con arquitectura de API prioritaria que absorben cambios de reglas en 48 horas, una ventaja que el ERP heredado no puede igualar. Las plataformas de aprendizaje incorporan tutores de IA generativa que elaboran rutas de mejora de habilidades personalizadas, convirtiendo la formación impulsada por el cumplimiento en programas de movilidad profesional que aumentan el compromiso.

Por Tamaño de Empresa: Las Medianas Empresas Impulsan el Crecimiento Incremental

Las grandes empresas representaron el 52,38% del gasto en 2025, lo que refleja sus presencias en múltiples jurisdicciones y estrictas líneas de base de seguridad. Sin embargo, las medianas empresas están escalando más rápido a una CAGR del 13,11%, ya que las suites modulares reducen el umbral para una funcionalidad sofisticada. Los proveedores atraen a este grupo con asistentes de implementación, plantillas de la industria y configuraciones de precio fijo que entran en funcionamiento en 4-8 semanas.

El tamaño del mercado de SaaS de RR. HH. para las medianas empresas se expande aún más a medida que los paquetes unificados combinan RR. HH., nómina y aprovisionamiento de TI en una sola factura, alineándose con el personal administrativo limitado. La demanda de las pequeñas empresas sigue fragmentada, pero el volumen compensa la rotación cuando los costos de adquisición se controlan mediante la incorporación de autoservicio.

Por Industria de Uso Final: La Atención Médica Surge ante la Crisis de Personal

TI y telecomunicaciones lideraron la adopción con una participación del 27,72% en 2025, aprovechando los sistemas nativos de la nube para coordinar el talento de ingeniería distribuido. Sin embargo, la atención médica avanza a una CAGR del 13,84% a medida que la escasez crónica de enfermeras lleva a los hospitales a adoptar la programación predictiva, que reduce el agotamiento. Los módulos de seguimiento de credenciales automatizan el cumplimiento con los colegios estatales y reducen la exposición a multas de seis cifras.

Los fabricantes implementan aplicaciones para trabajadores sin escritorio conectadas a registros de mantenimiento de robótica, mientras que las instituciones de banca, servicios financieros y seguros integran pistas de auditoría que satisfacen los requisitos de SOX y Basilea III. El comercio minorista enfrenta una tasa de rotación anual del 60-70%, lo que impulsa la necesidad de programación en tiempo real e integración de trabajo por encargo para escalar las fuerzas laborales estacionales cuatro veces durante las semanas pico. Las empresas de servicios profesionales valoran el seguimiento del tiempo a nivel de proyecto que alinea la utilización facturable con los límites de la legislación laboral.

Análisis Geográfico

América del Norte representó el 39,83% de los ingresos de 2025 y se espera que mantenga un crecimiento constante a medida que las empresas canalizan presupuestos de IA con un promedio de USD 1,6 millones en 2026. La madura infraestructura de nube de la región, combinada con los estatutos de privacidad de California, impulsa la adquisición hacia plataformas con cifrado en reposo y arquitecturas de confianza cero. Los acuerdos de consolidación como Paychex-Paycor refuerzan las estrategias de suite que atraen a los compradores del mercado medio.

Asia Pacífico, expandiéndose a una CAGR del 13,57%, supera a otras regiones en impulso. La consolidación del código laboral de India en 2024 exige la presentación electrónica de salarios, acelerando la adopción de la nube. Las cuotas de nacionalización del CCG también requieren informes de nacionalidad de la fuerza laboral en tiempo real, creando demanda para motores multipaís. China sigue siendo un mercado de alta demanda pero restringido; los proveedores extranjeros deben implementar centros de datos locales o asociarse con actores nacionales para cumplir con las reglas de localización.

Europa continúa creciendo de manera constante a medida que la aplicación del RGPD se vuelve más estricta. Los especialistas del mercado medio como Personio, que recaudó EUR 200 millones (USD 216 millones) en enero de 2024, llenan un vacío para los módulos de cumplimiento localizados. Oriente Medio y África se benefician de los proyectos de Visión 2030 que integran la digitalización del sector público con la modernización de RR. HH. El crecimiento de América del Sur se centra en Brasil, donde las frecuentes actualizaciones fiscales y la hiperinflación requieren recálculos diarios de nómina, haciendo que la agilidad de la nube sea indispensable.

Panorama Competitivo

Los cinco principales proveedores capturaron aproximadamente el 40% de los ingresos globales en 2025, dejando el 60% restante fragmentado entre más de 200 proveedores. Las fusiones se intensificaron: Paychex adquirió Paycor por USD 4.100 millones en enero de 2025, Dayforce aceptó una oferta de privatización de USD 12.300 millones en agosto de 2025, y Workday cerró su compra de Sana por USD 1.100 millones en noviembre de 2025. Cada acuerdo apunta a la rápida incorporación de IA conversacional que resuelve las preguntas de los empleados sin intervención humana.

La diferenciación estratégica ahora depende de patentes de aprendizaje federado que entrenan la IA entre inquilinos sin agrupar datos sin procesar, cumpliendo así con las normas de privacidad mientras se retienen los beneficios de escala. Los especialistas verticales como Darwinbox y Personio explotan el cumplimiento localizado para defender posiciones regionales sólidas, respaldados por rondas de financiación que financian la profundidad del producto. La recaudación de USD 200 millones de Rippling en marzo de 2024 validó un paquete unificado de RR. HH. y TI que resuena con empresas de menos de 2.500 empleados, mientras que la ronda de USD 425 millones de Deel en abril de 2024 subrayó la demanda de servicios de empleo por cuenta ajena.

Persisten espacios en blanco en la construcción, la hostelería y la agricultura, donde la variabilidad de turnos y la contratación estacional complican los flujos de trabajo estándar de RR. HH. Los proveedores que integran taxonomías de la industria y logran el cumplimiento a nivel de lista de verificación ganan contratos, incluso frente a suites horizontales más grandes. La usabilidad móvil para trabajadores sin escritorio sigue siendo un factor decisivo en las victorias en manufactura y comercio minorista, lo que impulsa a los proveedores a perfeccionar flujos de tareas de menos de 10 segundos y sincronización sin conexión.

Líderes de la Industria de SaaS de RR. HH.

Workday Inc.

SAP SE

Oracle Corporation

Automatic Data Processing

Ceridian HCM Holding Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Workday completó su adquisición de Sana por USD 1.100 millones, integrando IA conversacional que se espera reduzca los costos del servicio de asistencia hasta en un 60% en las cuentas de los primeros adoptantes.

- Agosto de 2025: Dayforce acordó ser privatizada por Thoma Bravo por USD 12.300 millones, con cierre previsto para principios de 2026.

- Septiembre de 2025: Oracle mejoró Fusion Cloud HCM con selección de candidatos impulsada por IA que redujo el tiempo de contratación en un 30% en implementaciones piloto.

- Junio de 2025: SAP añadió inteligencia de habilidades a SuccessFactors, permitiendo el análisis de brechas frente a las demandas de roles futuros.

Alcance del Informe Global del Mercado de SaaS de RR. HH.

El Informe del Mercado de SaaS de RR. HH. está segmentado por tipo de implementación (basado en la nube y local), aplicación (RR. HH. central, gestión del talento, nómina, análisis de la fuerza laboral, aprendizaje y desarrollo, otras aplicaciones), tamaño de empresa (grandes empresas, medianas empresas, pequeñas empresas), industria de uso final (TI y telecomunicaciones, banca, servicios financieros y seguros, atención médica, manufactura, comercio minorista y comercio electrónico, servicios profesionales, otras industrias), y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América del Sur). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Basado en la Nube |

| Local |

| RR. HH. Central |

| Gestión del Talento |

| Nómina |

| Análisis de la Fuerza Laboral |

| Aprendizaje y Desarrollo |

| Otras Aplicaciones |

| Grandes Empresas |

| Medianas Empresas |

| Pequeñas Empresas |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Atención Médica |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Servicios Profesionales |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Aplicación | RR. HH. Central | ||

| Gestión del Talento | |||

| Nómina | |||

| Análisis de la Fuerza Laboral | |||

| Aprendizaje y Desarrollo | |||

| Otras Aplicaciones | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Medianas Empresas | |||

| Pequeñas Empresas | |||

| Por Industria de Uso Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | |||

| Atención Médica | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Servicios Profesionales | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de SaaS de RR. HH. en 2031?

Se espera que alcance USD 833,38 mil millones, lo que refleja una CAGR del 12,51% de 2026 a 2031.

¿Qué modelo de implementación lidera el gasto actual?

Las plataformas basadas en la nube representaron el 73,41% de los ingresos de 2025 y continúan expandiéndose más rápido.

¿Por qué Asia Pacífico está creciendo más rápido que otras regiones?

Las regulaciones laborales con enfoque digital en India y los mandatos de nacionalización en los estados del CCG están acelerando la adopción, impulsando una CAGR del 13,57% hasta 2031.

¿Cómo están utilizando los proveedores de atención médica las plataformas de SaaS de RR. HH.?

Los hospitales implementan programación predictiva y seguimiento automatizado de credenciales para aliviar la escasez de personal y evitar multas regulatorias.

¿Qué desafíos de integración enfrentan las empresas?

Muchas todavía operan entre 15 y 20 sistemas heredados adyacentes a RR. HH. sin API modernas, lo que genera conectores punto a punto costosos y frágiles.

¿Qué factor limita más el crecimiento del mercado?

Las leyes de privacidad de datos y soberanía que requieren el almacenamiento de datos en el país añaden complejidad y costo, reduciendo la tasa de crecimiento general.

Última actualización de la página el: