Tamaño y Participación del Mercado de Aerodeslizadores

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 241.74 Millones de dólares |

| Tamaño del Mercado (2031) | 295.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aerodeslizadores por Mordor Intelligence

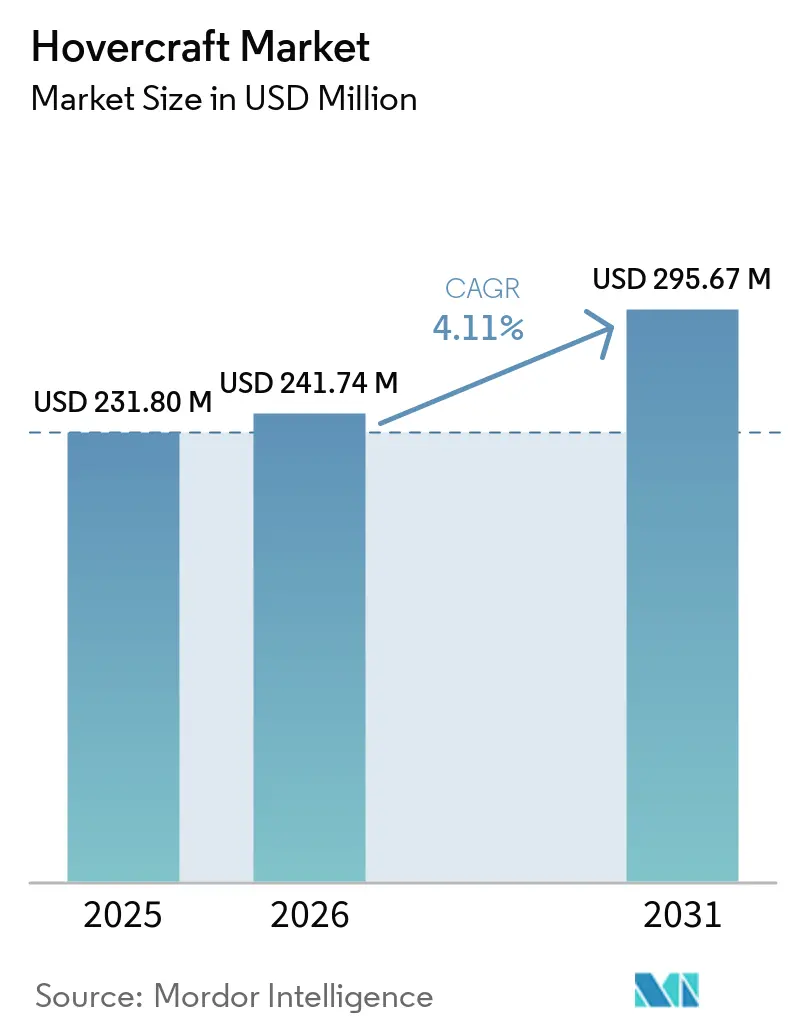

Se espera que el tamaño del mercado de aerodeslizadores crezca de USD 231,80 millones en 2025 a USD 241,74 millones en 2026 y se prevé que alcance USD 295,67 millones en 2031 a una CAGR del 4,11% durante el período 2026-2031. La recapitalización de flotas militares, el gasto municipal en respuesta a inundaciones, la logística de energía eólica offshore y las innovaciones en propulsión están convergiendo para ampliar la demanda más allá de los clientes de defensa tradicionales. Las embarcaciones medianas dominan los requisitos de transporte de carga de defensa, aunque las unidades eléctricas pequeñas se están multiplicando en las flotas de emergencia urbana. Los motores diésel aún impulsan la mayoría de la base instalada, pero las configuraciones totalmente eléctricas están ganando terreno a medida que la densidad energética de las baterías supera los 300 Wh/kg. La región de Asia-Pacífico sigue siendo el mayor bloque de clientes, mientras que Oriente Medio y África registran el crecimiento de ingresos más rápido a medida que los operadores offshore trasladan los traslados de tripulación de helicópteros a embarcaciones de efecto superficial. La intensidad competitiva está aumentando a medida que los hidroalas y las embarcaciones de efecto suelo persiguen rutas costeras de alta velocidad, presionando a los operadores establecidos a acelerar las actualizaciones de cero emisiones.

Conclusiones Clave del Informe

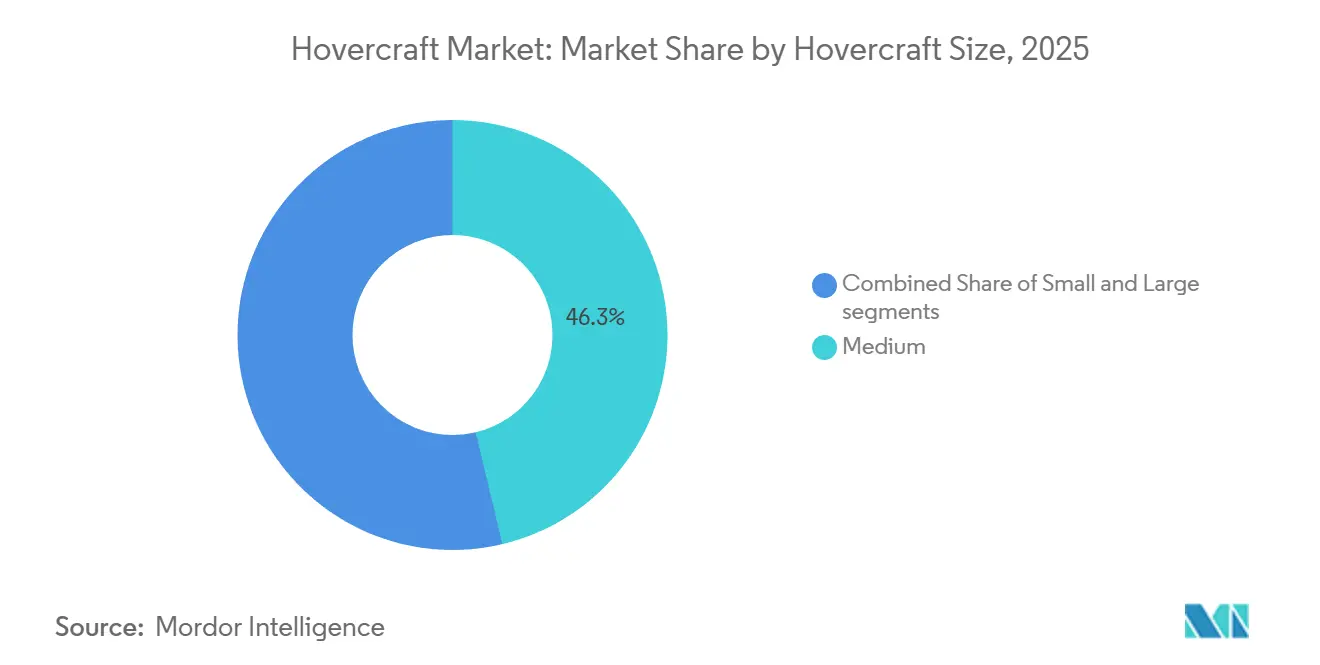

- Por tamaño de aerodeslizador, las embarcaciones medianas lideraron con una participación de ingresos del 46,27% en 2025; se proyecta que las embarcaciones pequeñas se expandan a una CAGR del 5,23% hasta 2031.

- Por aplicación, defensa y seguridad representó el 37,44% de la participación del mercado de aerodeslizadores en 2025; se prevé que el soporte de energía offshore registre una CAGR del 5,24% hasta 2031.

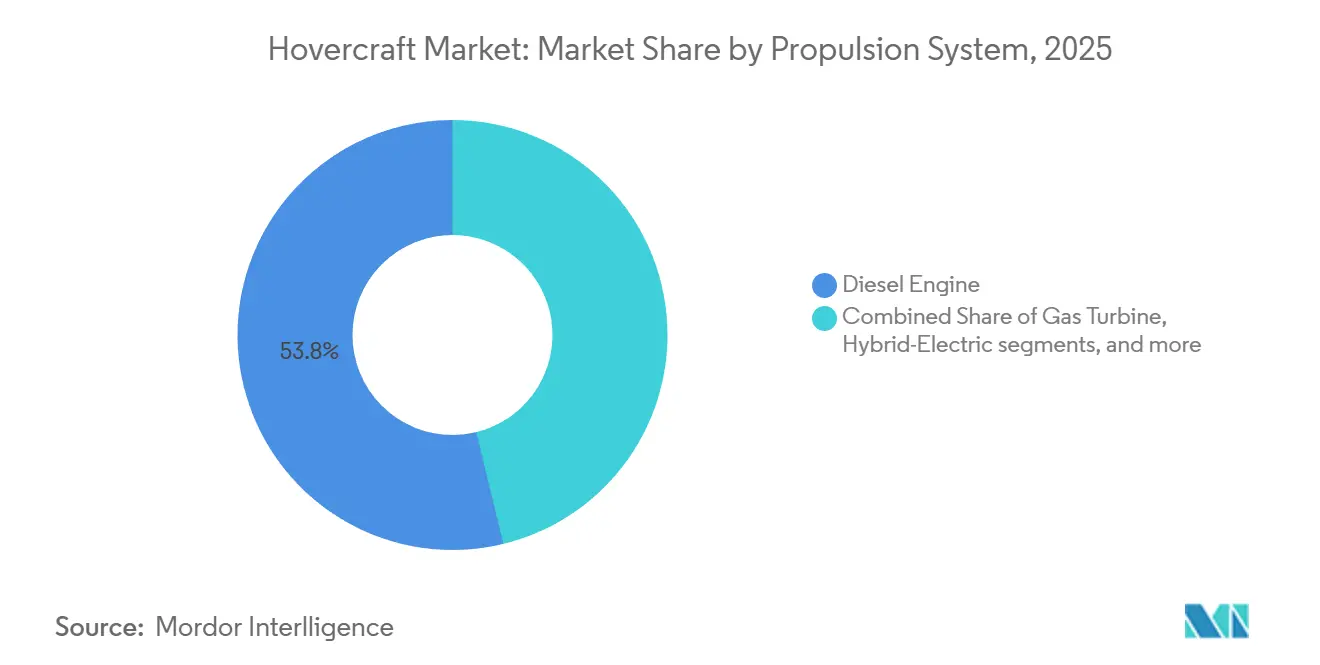

- Por sistema de propulsión, los motores diésel representaron el 53,81% de la base instalada en 2025; se espera que los diseños totalmente eléctricos crezcan a una CAGR del 9,11% durante el período de perspectiva.

- Por usuario final, los compradores militares representaron el 61,23% de las ventas en 2025; se prevé que los operadores comerciales avancen a una CAGR del 4,87% hasta 2031.

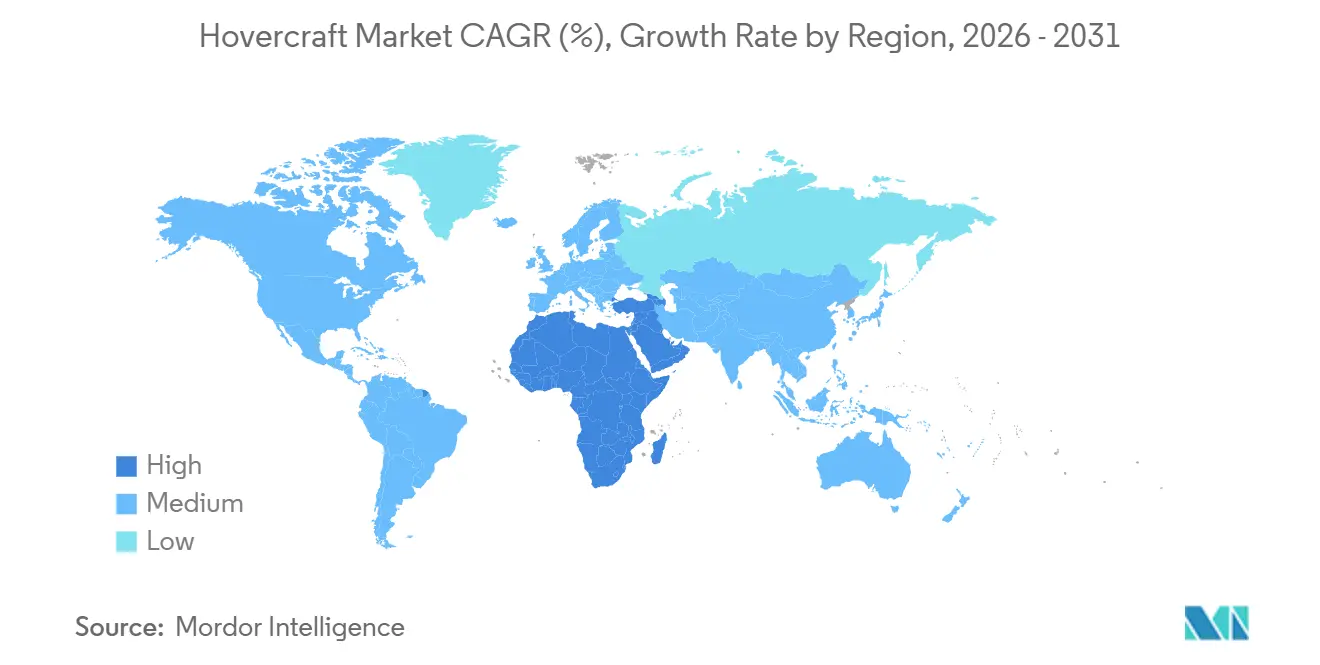

- Por geografía, Asia-Pacífico captó el 33,11% de la demanda en 2025; se proyecta que el mercado de aerodeslizadores de Oriente Medio y África se expanda a una CAGR del 6,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aerodeslizadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de transporte anfibio ante inundaciones provocadas por el cambio climático | +1.2% | Global con enfoque en Asia del Sur, Asia Sudoriental, América del Norte | Mediano plazo (2-4 años) |

| Ciclos de reemplazo de flotas militares para embarcaciones de asalto modernas | +0.9% | América del Norte, Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Avances en propulsión eléctrica e hidrógeno de bajo ruido | +0.7% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones más flexibles que apoyan los servicios comerciales de pasajeros | +0.4% | Europa, Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Requisitos de energía offshore y logística polar | +0.6% | Oriente Medio, América del Norte, Europa | Mediano plazo (2-4 años) |

| Mayor inversión en respuesta de emergencia orientada a inundaciones | +0.5% | Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Transporte Anfibio Impulsada por Inundaciones Relacionadas con el Cambio Climático

Las lluvias extremas llevaron a las ciudades costeras a buscar embarcaciones todoterreno capaces de atravesar calles inundadas, canales llenos de escombros y ríos bloqueados por hielo. El programa de desastres financiado por PROTECT de India y el fondo de resiliencia de USD 9.000 millones del Departamento de Transporte de los Estados Unidos (DoT) crean vías de subvención para la adquisición municipal de aerodeslizadores.[1] Departamento de Transporte de los Estados Unidos, "Plan de Adaptación Climática 2024-2027," transportation.gov Las agencias provinciales y de condado en los Países Bajos y el Reino Unido están probando flotas de rescate de colchón de aire para escenarios de rotura de diques donde los botes tienen demasiado calado y los vehículos con ruedas se atascan en el barro. Están surgiendo modelos de arrendamiento porque los eventos de inundación son episódicos, lo que permite a las ciudades asegurar capacidades sin un desembolso de capital permanente. Los picos de demanda se concentran en el sur y el sudeste de Asia durante las temporadas de monzones y a lo largo de la costa del Golfo de los Estados Unidos durante los meses de huracanes, creando una ventana de despliegue predecible pero corta. Los fabricantes que suministran embarcaciones pequeñas modulares y de rápido despliegue están en posición de capturar este flujo de ingresos cíclico pero resistente.

Ciclos de Reemplazo de Flotas Militares para Aerodeslizadores Modernos de Asalto y Logística

El programa Ship-to-Shore Connector (SSC) de la Armada de los Estados Unidos ejemplifica el típico cronograma de una década de recapitalización de defensa. La primera unidad experimental navegó en 2020, y se espera que las entregas bajo el pedido de seguimiento de USD 394,3 millones se extiendan hasta 2030. Los cascos SSC modernos pueden transportar 74 toneladas, suficiente para soportar un tanque M1A2, al tiempo que reducen a la mitad el número de cajas de engranajes, lo que reduce los costos de mantenimiento del ciclo de vida. El lanzamiento en diciembre de 2024 del buque de asalto anfibio Tipo 076 de China amplía la carrera armamentista en el Pacífico al agregar una cubierta de pozo dimensionada para embarcaciones de desembarco y aerodeslizadores. Los estados nórdicos siguen la tendencia; Finlandia encargó tres unidades de 12,7 m con capacidad ártica a Griffon Marine en 2025 para tareas de patrulla en el hielo. Aunque los presupuestos de defensa absorben mejor los sobrecostos que las arcas municipales, programas competidores como el Polar Security Cutter en los Estados Unidos desvían fondos, ralentizando las adquisiciones auxiliares de aerodeslizadores.

Avances en Tecnologías de Propulsión Eléctrica e Hidrógeno de Bajo Ruido

Los límites de ruido costero por debajo de 75 dB(A) excluyen a los aerodeslizadores diésel convencionales de muchas rutas de transporte de pasajeros y ecoturismo. El consorcio ZEHPHyr está adaptando embarcaciones de 12 y 80 asientos con celdas de combustible de hidrógeno y baterías de alta potencia tras obtener una subvención, con el objetivo de lograr una prueba de concepto comercial después de 2025.[2] Aquatera, "El Proyecto de Viabilidad de Aerodeslizadores Impulsados por Hidrógeno Recibe Luz Verde," aquatera.co.uk Las primeras pruebas muestran reducciones de 20-30 dB en comparación con el diésel, ya que los ventiladores eléctricos eliminan el ruido de la combustión. La Guardia Costera de Canadá está estudiando opciones de batería completa e híbridas para su flota de próxima generación, alineándose con la vía de cero emisiones netas de la OMI para 2050. Los paquetes de baterías con una capacidad de 250-280 Wh/kg ya permiten un alcance de 100 millas náuticas para cascos de menos de 15 metros, y las hojas de ruta de la industria proyectan celdas de estado sólido de 400 Wh/kg para 2028, lo que desbloquearía rutas de clase media. La infraestructura sigue siendo un cuello de botella; el abastecimiento de hidrógeno está disponible en menos de 10 puertos comerciales en todo el mundo, lo que resulta en un aumento de aproximadamente el 20% en los costos operativos en comparación con el diésel.

Crecientes Requisitos de Energía Offshore y Logística Polar

El desarrollo de la energía eólica offshore en el Mar del Norte, el Golfo Arábigo y la costa atlántica de los Estados Unidos está trasladando los traslados de tripulación de helicópteros a embarcaciones de efecto superficial, lo que reduce el consumo de combustible y el tiempo de inactividad relacionado con el clima. Las tres unidades AIRCAT 35 de Strategic Marine, entregadas a Angola por USD 45 millones, transportan 80 técnicos a 50 nudos y reducen los presupuestos de helicópteros en millones. ADNOC está equipando la primera embarcación de desembarco autónoma de 60 m de la región con propulsión híbrido-eléctrica, que promete una reducción del 30% en las emisiones de CO2 cuando se lance en 2026. Las rutas comerciales árticas añaden otra capa: el Husky-10 de Rostec, clasificado hasta –50 °C, está listo para la producción en serie para servir a los puestos avanzados de la Ruta del Mar del Norte. Un estudio de Nature de 2024 prevé la navegabilidad ártica durante todo el año después de 2065, lo que sugiere una demanda a largo plazo de embarcaciones de poco calado capaces de deslizarse sobre capas de hielo recién formadas. Las empresas de logística que desbloqueen operaciones persistentes en altas latitudes obtendrán una ventaja de primer movimiento en minería, investigación y respuesta de emergencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto ruido operativo y restricciones ambientales en regiones costeras | -0.6% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de pilotos certificados y técnicos de mantenimiento especializados | -0.5% | Global | Mediano plazo (2-4 años) |

| Competencia de vehículos de efecto suelo y embarcaciones de hidroala | -0.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad del costo del combustible que afecta los ciclos de adquisición militar | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Ruido Operativo y Restricciones Ambientales en Regiones Costeras

Los ventiladores de turbina de gas y diésel de alto RPM superan rutinariamente los 85 dB(A), incumpliendo el límite de 75 dB(A) en navegación del Servicio de Parques Nacionales de los Estados Unidos y normas comparables en California y Escandinavia.[3]Servicio de Parques Nacionales de los Estados Unidos, "Regulaciones de Ruido," nps.gov Las autoridades portuarias de Southampton, San Francisco y Osaka han impuesto toques de queda estacionales que limitan los recorridos turísticos y los horarios de ferry. Los operadores que buscan cumplimiento deben reducir la potencia de los motores, agregar escudos acústicos o cambiar a propulsión eléctrica, cada opción imponiendo penalizaciones de alcance o costo. Hovertravel, el servicio de pasajeros más antiguo del mundo, continúa sus operaciones en el Solent bajo el escrutinio de la comunidad y ahora está estudiando la repotenciación de su flota con tecnología batería-eléctrica para preservar su ruta de 60 años. A menos que las adaptaciones de cero emisiones alcancen la paridad económica para 2028, los operadores pueden desviar la inversión hacia alternativas de hidroala que navegan bajo límites de ruido más estrictos.

Escasez de Pilotos Certificados y Técnicos de Mantenimiento Especializados

La pilotación de aerodeslizadores combina la navegación marítima con el control de cabeceo y sustentación de estilo aviación, aunque pocas autoridades nacionales ofrecen habilitaciones específicas por tipo. El NVIC 20-14 de la Guardia Costera de los Estados Unidos establece parámetros de referencia para embarcaciones de alta velocidad, pero solo un puñado de escuelas imparte cursos específicos de aerodeslizadores. Las habilidades de mantenimiento de faldones son igualmente escasas; el tejido de caucho se degrada rápidamente en hielo o coral, requiriendo equipos de parche y técnicas de unión por calor desconocidas para los astilleros convencionales. Griffon Marine limita las garantías de faldones a 500 horas, trasladando el costo de reemplazo a los operadores en entornos adversos. Las brechas en la fuerza laboral conducen a un mayor tiempo de inactividad, lo que infla los costos operativos comerciales en un estimado del 12-15%. Sin programas académicos coordinados y apoyo de los fabricantes, la escasez de habilidades seguirá limitando las adiciones de capacidad a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Aerodeslizador: Las Embarcaciones Pequeñas Ganan Terreno a Medida que los Municipios Priorizan la Respuesta a Inundaciones

Las unidades medianas aseguraron el 46,27% de los ingresos de 2025 debido a misiones de defensa y logística offshore, mientras que se prevé que el segmento de embarcaciones pequeñas crezca a una CAGR del 5,23% a medida que las ciudades adoptan flotas de rescate eléctricas y los usuarios de ocio actualizan a modelos de cero emisiones, reforzando el impulso en el mercado de aerodeslizadores.[4]Comando de Sistemas Navales del Mar, "Actualizaciones del Programa Ship to Shore Connector," navsea.navy.mil Los cascos medianos, como el SSC de 74 toneladas, seguirán siendo parte integral de las estrategias de proyección de fuerza, y el Husky-10 de Rusia demuestra cómo las necesidades de carga útil ártica sostienen la demanda de tamaño medio.

Los diseños pequeños de menos de 15 metros están ganando licitaciones con presupuesto limitado de agencias finlandesas y canadienses interesadas en patrullas de respuesta rápida. Los pesos de las baterías escalan linealmente con el volumen del casco, lo que permite que las huellas compactas alcancen antes los umbrales de alcance de 100 millas náuticas, impulsando así la expansión del mercado de aerodeslizadores a nivel municipal. Las embarcaciones grandes enfrentan una base de clientes en contracción fuera de China y Rusia porque las cubiertas de buques nodriza anfibios siguen siendo limitadas. Como resultado, los productores que dominen la producción modular de embarcaciones pequeñas están en posición de capturar pedidos crecientes sin el retraso de adquisición de defensa de varios años.

Por Aplicación: El Soporte de Energía Offshore Supera a la Defensa a Medida que se Multiplican los Parques Eólicos

La defensa retuvo el 37,44% del valor de 2025. Sin embargo, se proyecta que el soporte de energía offshore entregue una CAGR del 5,24% hasta 2031, la más rápida entre los usos rastreados, a medida que los operadores de parques eólicos cambian de helicópteros a lanzaderas de efecto superficial de alta velocidad. Los ferries de pasajeros, ejemplificados por Hovertravel, enfrentan presión de rivales de hidroala que prometen menor ruido y costos de combustible.

La búsqueda y rescate (SAR) y la topografía siguen siendo nichos pero estratégicamente vitales, especialmente a medida que las rutas polares se vuelven más accesibles. La economía de los traslados de tripulación offshore impulsa contratos recurrentes que distribuyen el costo de capital en rotaciones diarias, en contraste con las compras de defensa episódicas. Los operadores de segmento que puedan certificar cascos tanto ante la OMI como ante las sociedades de clasificación de energía eólica offshore anclarán márgenes premium, subrayando un pivote de demanda que diversifica la participación del mercado de aerodeslizadores alejándose de la dependencia militar tradicional.

Por Sistema de Propulsión: Los Totalmente Eléctricos Surgen a Medida que las Baterías Superan los 300 Wh/kg

Los motores diésel representaron el 53,81% de la flota de 2025, pero se espera que las construcciones totalmente eléctricas registren una CAGR del 9,11% hasta 2031, la trayectoria más pronunciada dentro de la industria de aerodeslizadores. Los proyectos de hidrógeno siguen siendo a escala piloto porque los costos de abastecimiento en tierra rondan los USD 30 por kilogramo, mientras que los puentes híbrido-eléctricos permiten mantener el alcance del diésel en rutas offshore.

Los reguladores del Reino Unido y Noruega publicaron hojas de ruta de descarbonización, que están influyendo en las especificaciones de adquisición que priorizan la preparación para cero emisiones. El tamaño del mercado de aerodeslizadores para embarcaciones eléctricas está impulsado por operadores municipales, cuyos ciclos de servicio rara vez superan las 50 millas náuticas. El diésel seguirá dominando el transporte de carga pesada y las misiones de largo alcance, pero los fabricantes de equipos originales que obtengan la clasificación de seguridad para baterías y la acústica de motores de ventilador por debajo de 70 dB darán forma a las futuras licitaciones.

Por Usuario Final: Los Operadores Comerciales Ganan Terreno a Medida que los Marcos Regulatorios Maduran

Las entidades militares compraron el 61,23% de las unidades en 2025, aunque se prevé que los clientes comerciales registren una CAGR del 4,87% a medida que las reformas de certificación y la demanda de logística offshore convergen. Las rutas de pasajeros, la energía offshore y el arrendamiento para respuesta a inundaciones se alinean con modelos de negocio que ofrecen un retorno medible sobre el capital invertido, lo que contrasta con los largos ciclos presupuestarios de la defensa.

La guía VTOL de la Agencia Europea de Seguridad Aérea (EASA) de 2025 aclara las vías para los servicios comerciales de colchón de aire, reduciendo los costos de cumplimiento e impulsando las inversiones en flotas en Europa, Australia y el Golfo. El mercado de aerodeslizadores ahora cuenta con grupos de arrendamiento que redistribuyen activos entre la temporada de inundaciones y el trabajo offshore, suavizando la utilización y el flujo de caja. Los pedidos militares aún ofrecen precios unitarios más altos, pero el volumen comercial acelerará la diversificación y amortiguará el riesgo político en las carteras de pedidos de los fabricantes de equipos originales.

Análisis Geográfico

La región de Asia-Pacífico representó el 33,11% de las entregas de 2025, ya que China, Japón e India reforzaron sus capacidades anfibias y de respuesta a desastres. Los programas navales de la región, incluido el lanzamiento del Tipo 076 de China, anclan la demanda de referencia, mientras que los pedidos municipales emergentes en el sur de Asia añaden volumen incremental. Sin embargo, el liderazgo en participación del mercado de aerodeslizadores está siendo gradualmente desafiado por Oriente Medio y África, que se proyecta que crezcan a una CAGR del 6,01%, impulsados por contratos de traslado de tripulación en petróleo offshore y patrullas de seguridad en el Mar Rojo.

Los operadores del Golfo, como ADNOC y Saudi Aramco, cuantifican los ahorros en costos de helicópteros en decenas de millones de dólares anuales, lo que impulsa una mayor inversión en buques de transporte de tripulación híbrido-eléctricos. El despliegue del AIRCAT 35 en Angola refleja condiciones económicas similares en los yacimientos petrolíferos de África Occidental. Europa, aunque obstaculizada por un mayor escrutinio ambiental, mantiene un flujo constante de proyectos a través de adquisiciones de patrulla ártica y el servicio de pasajeros del Solent de larga trayectoria.

América del Norte se beneficia del ciclo de renovación de la flota SSC y de los estudios canadienses de diseño de cero emisiones. Sin embargo, las reasignaciones presupuestarias de la Guardia Costera de los Estados Unidos hacia rompehielos ralentizan las compras auxiliares de aerodeslizadores, moderando la expansión regional. América del Sur sigue siendo un mercado poco penetrado, donde los botes de acero de poco calado socavan los costos de adquisición de las embarcaciones de colchón de aire. En general, el mercado de aerodeslizadores refleja cada vez más los patrones de inversión energética global, con corredores de alto crecimiento vinculados a centros de energía eólica e hidrocarburos.

Panorama Competitivo

El mercado de aerodeslizadores está moderadamente consolidado. Cinco proveedores establecidos - Textron Systems Corporation (Textron Inc.), Neoteric Hovercraft Inc., The British Hovercraft Company Ltd., Griffon Hoverwork Ltd. y Airlift Hovercraft Pty Ltd. - representan una participación destacada de la demanda, principalmente a través de contratos exclusivos militares y gubernamentales. Textron Systems Corporation (Textron Inc.) ancla los contratos de defensa de los Estados Unidos, mientras que Griffon Hoverwork Ltd. lidera los acuerdos gubernamentales europeos y Rostec encabeza las soluciones árticas.

La diferenciación estratégica se centra en la investigación y desarrollo de propulsión y la alineación regulatoria. Griffon Marine colabora con Aquatera y Bramble Energy en prototipos de hidrógeno para posicionarse en rutas costeras de cero emisiones. Textron presenta patentes de propulsión híbrida pero sigue vinculado a programas militares de turbina de gas. La iniciativa de embarcación de desembarco autónoma de ADNOC señala una innovación liderada por operadores que podría eludir a los constructores establecidos. Los desarrolladores de hidroalas Regent y Artemis compiten por rutas de pasajeros con USD 9.000 millones en pedidos anticipados, inyectando presión competitiva que acelera los ciclos de actualización de productos.

Las asociaciones con sociedades de clasificación e integradores de baterías son ahora tan críticas como la experiencia en cascos compuestos. Los proveedores que aseguren el suministro de baterías a un precio inferior a USD 120/kWh o que obtengan certificados de ruido por debajo de 70 dB(A) capturarán segmentos premium. Por el contrario, los proveedores lentos en adaptarse corren el riesgo de quedar relegados a nichos de bajo margen e intensivos en combustible a medida que el mercado de aerodeslizadores se inclina hacia corredores electrificados y regulados.

Líderes de la Industria de Aerodeslizadores

Textron Systems Corporation (Textron Inc.)

Neoteric Hovercraft Inc.

The British Hovercraft Company Ltd.

Griffon Hoverwork Ltd.

Airlift Hovercraft Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Griffon Marine obtuvo un contrato de la Guardia Fronteriza de Finlandia para construir y entregar tres aerodeslizadores de clase 2000TD, con todos los buques programados para su entrega entre 2026 y 2027.

- Marzo de 2025: La Armada de los Estados Unidos recibió su decimotercer Ship to Shore Connector, LCAC 112, de Textron Systems Corporation (Textron Inc.), tras las pruebas de aceptación exitosas. Esta unidad del programa SSC reemplaza los LCAC existentes al tiempo que incorpora materiales modernos, sistemas de propulsión y tecnologías a bordo.

- Agosto de 2023: La Armada de los Estados Unidos adjudicó a Textron Systems Corporation (Textron Inc.) un contrato de USD 394,2 millones para construir nueve buques LCAC 100, siguiendo pedidos anteriores en 2023 y 2024. La finalización de la construcción está programada para septiembre de 2030.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aerodeslizadores como los ingresos generados por vehículos de colchón de aire de nueva fabricación que se desplazan sobre una lámina continua de aire presurizado y pueden transitar sin interrupciones entre agua, hielo, pantanos y tierra firme. Estas plataformas se contabilizan en el punto de venta original, incluidas las embarcaciones construidas específicamente para transporte militar, transporte civil, apoyo a la energía en alta mar, respuesta ante desastres y operaciones de ocio.

Los vehículos que logran sustentación mediante el efecto de vuelo en suelo, los hoverboards personales y las embarcaciones reacondicionadas o de segunda mano quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tamaño de Aerodeslizador

- Pequeño

- Mediano

- Grande

- Por Aplicación

- Defensa y Seguridad

- Servicios de Ferry de Pasajeros

- Soporte de Energía Offshore

- Búsqueda y Rescate

- Topografía y Cartografía

- Gestión Agrícola y Ambiental

- Por Sistema de Propulsión

- Motor Diésel

- Turbina de Gas

- Híbrido-Eléctrico

- Totalmente Eléctrico

- Celda de Combustible de Hidrógeno

- Por Usuario Final

- Militar

- Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a constructores de aerodeslizadores, arquitectos navales, oficiales de guardacostas y contratistas de logística en alta mar en América del Norte, Europa y Asia Pacífico. Estas conversaciones validaron los precios de venta promedio, aclararon las edades típicas de retiro de flotas y pusieron a prueba nuestros supuestos sobre las variaciones de la demanda impulsadas por la carga útil tras el aumento de los presupuestos de defensa.

Investigación documental

Comenzamos con fuentes gubernamentales abiertas, como las publicaciones de contratos del United States Department of Defense, los códigos comerciales de Eurostat para HS-880590 y el registro de embarcaciones de la United Kingdom Maritime & Coastguard Agency, que revelan volúmenes de adquisición y despliegues de rutas. Asociaciones comerciales como la International Maritime Rescue Federation y la Society of Naval Architects & Marine Engineers proporcionan datos sobre el número de misiones de rescate y las tendencias en materiales de casco. Los informes 10-K de las empresas, las presentaciones para inversores y la cobertura mediática de fuentes reconocidas obtenida a través de Dow Jones Factiva complementaron estos insumos. Cuando los ingresos de los proveedores no eran transparentes, D&B Hoovers nos ayudó a aproximar las ventas por segmento. Las fuentes citadas son ilustrativas; se consultaron muchas publicaciones adicionales para corroborar las cifras y cubrir las lagunas existentes.

Dimensionamiento del mercado y previsión

Construimos un modelo descendente que parte de los fondos de gasto en defensa nacional y transporte comercial, seguido de evaluaciones de tasas de penetración que traducen los presupuestos en adquisiciones probables de aerodeslizadores. Se utilizan verificaciones selectivas ascendentes, consolidaciones de ingresos de proveedores y muestras de ASP × entregas unitarias para ajustar los totales. Las variables clave incluyen: (1) el gasto de capital en defensa por rama, (2) el número de rutas de transbordadores de pasajeros de menos de 50 km, (3) las incorporaciones de plataformas de energía en alta mar, (4) los incidentes de búsqueda y rescate reportados y (5) el precio de venta unitario promedio por tamaño de embarcación. Una regresión multivariante con superposición ARIMA proyecta cada variable hasta 2030; el consenso de expertos define los límites de los escenarios cuando los datos son volátiles. Cuando faltaban las distribuciones por proveedor, prorrateamos las ventas utilizando las participaciones históricas de envíos y reverificamos las cifras con distribuidores regionales.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas que comparan los ingresos modelados con bases de datos independientes de lanzamiento de embarcaciones y declaraciones aduaneras. Las anomalías generan llamadas de seguimiento a contactos del sector antes de la aprobación final. Los informes se actualizan anualmente, y eventos relevantes como grandes pedidos navales dan lugar a actualizaciones intermedias; se realiza una verificación final justo antes de la entrega al cliente.

Por qué nuestra línea base de aerodeslizadores es confiable

Los valores de mercado publicados difieren porque las empresas definen las clases de embarcaciones, convierten divisas y actualizan los datos en calendarios divergentes.

Los principales factores de brecha incluyen el tratamiento variado de los programas militares personalizados, la inclusión o exclusión de reacondicionamientos de pasajeros comerciales y los ajustes de inflación inconsistentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 229,79 M (2025) | Mordor Intelligence | - |

| USD 167,6 M (2024) | Global Consultancy A | Mayor dependencia de las exportaciones históricas de unidades; excluye las embarcaciones de apoyo a la energía en alta mar |

| USD 282,6 M (2025) | Industry Association B | Contabiliza embarcaciones experimentales de efecto de vuelo en suelo y aplica precios de lista sin normalización regional del ASP |

Estas comparaciones demuestran que la estrecha alineación de alcance, el modelado combinado y la cadencia de actualización anual de Mordor producen una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión de ingresos global para los aerodeslizadores en 2031?

Se proyecta que el mercado de aerodeslizadores alcance USD 295,67 millones en 2031, frente a USD 241,74 millones en 2026, lo que refleja una CAGR del 4,11%.

¿Qué aplicación se espera que se expanda más rápidamente hasta 2031?

El soporte de energía offshore lidera con una CAGR proyectada del 5,24% a medida que los operadores de parques eólicos cambian de helicópteros a embarcaciones de transporte de tripulación de efecto superficial.

¿Con qué rapidez están creciendo las ventas de aerodeslizadores totalmente eléctricos?

Los modelos totalmente eléctricos están en camino de lograr una CAGR del 9,11%, la tasa más pronunciada entre los tipos de propulsión, a medida que las baterías superan los 300 Wh/kg de densidad.

¿Qué región está preparada para registrar el mayor crecimiento durante el período de previsión?

Oriente Medio y África están preparados para una CAGR del 6,01%, impulsados por la logística de petróleo offshore y las patrullas de seguridad en el Mar Rojo.

¿Qué participación de ingresos tuvieron los aerodeslizadores de tamaño mediano en 2025?

Las embarcaciones medianas representaron el 46,27% de los ingresos globales en 2025, ancladas por la demanda de defensa y logística offshore.

¿Quiénes son los principales proveedores en los ciclos de adquisición de defensa?

Textron Systems Corporation (Textron Inc.) domina los programas de los Estados Unidos, mientras que Griffon Hoverwork Ltd. asegura contratos europeos.

Última actualización de la página el: