Tamaño y Participación del Mercado de Vehículos Blindados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

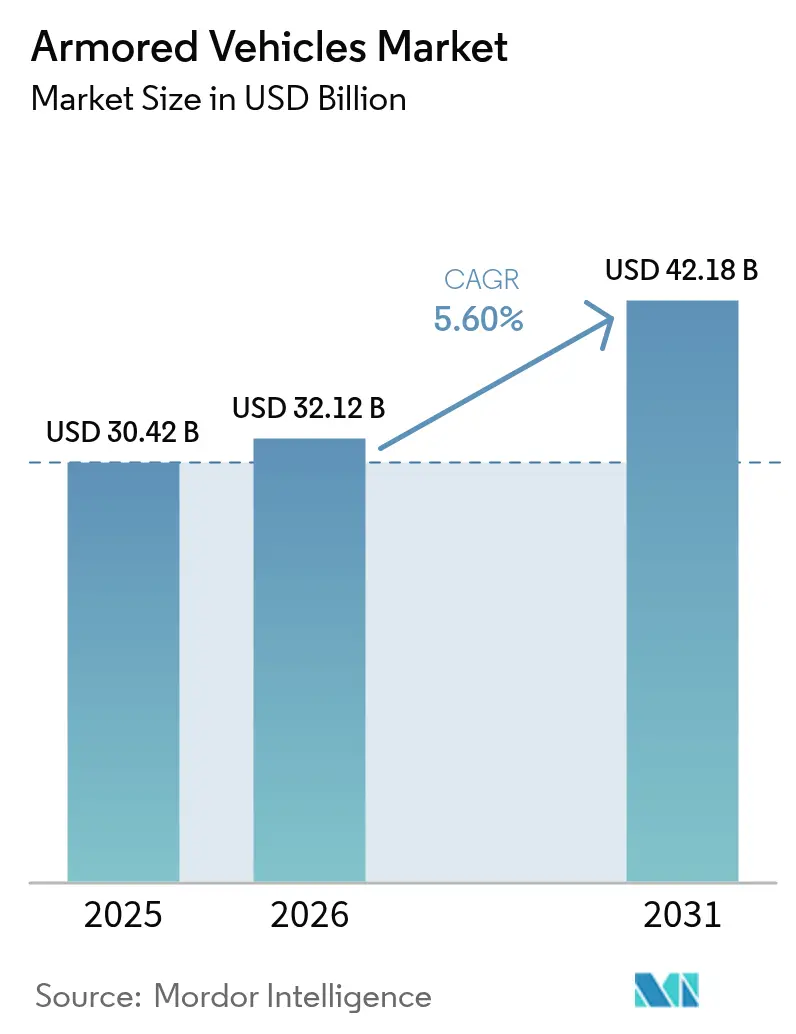

| Tamaño del Mercado (2026) | 32.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Blindados por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos blindados crezca de USD 30,42 mil millones en 2025 a USD 32,12 mil millones en 2026 y se prevé que alcance USD 42,18 mil millones en 2031 a una CAGR del 5,6% durante 2026-2031. La tendencia alcista de la demanda refleja la intensificación de los programas de recapitalización en la OTAN, el aumento de las adquisiciones en la región Asia-Pacífico y un creciente interés en las variantes eléctricas de vigilancia silenciosa que mejoran la supervivencia al tiempo que reducen el consumo de combustible. La decisión de Alemania de ordenar 8.500 nuevos vehículos, las rápidas compras de tanques de Polonia a Corea del Sur y el requisito del Vehículo de Combate de Infantería del Futuro de India ilustran cómo los gobiernos están acortando los plazos de adquisición y favoreciendo los diseños modulares que pueden desplegarse rápidamente. La rivalidad competitiva se intensifica a medida que las empresas principales persiguen megacontratos, como el programa XM30 de USD 45 mil millones, y realizan adquisiciones complementarias que refuerzan el acceso a la cadena de suministro estadounidense y el conocimiento en sistemas de protección activa. Sin embargo, persiste la fricción en el lado de la oferta, con escasez de tierras raras y cerámicas de blindaje que ralentizan el aumento de las tasas de producción y llevan a los gobiernos occidentales a subsidiar la capacidad de forja nacional.

Conclusiones Clave del Informe

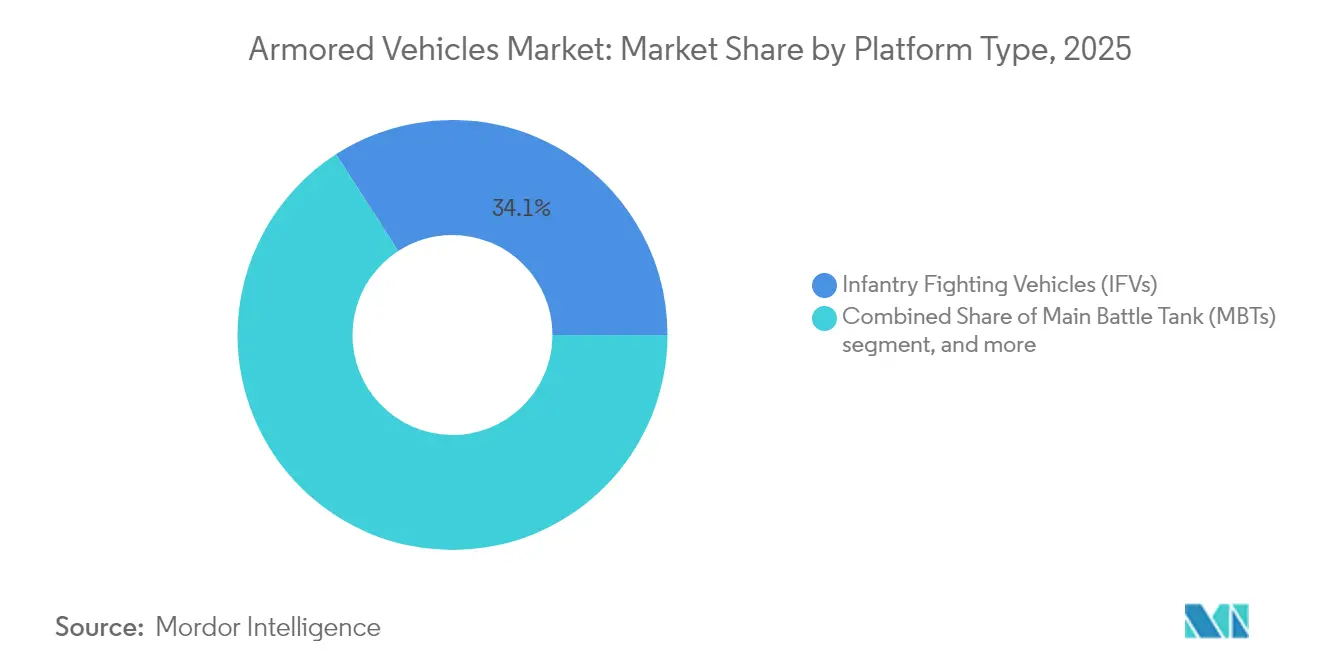

- Por tipo de plataforma, los vehículos de combate de infantería (VCI) representaron el 34,12% de la participación del mercado de vehículos blindados en 2025, mientras que se proyecta que los vehículos blindados de transporte de personal (VBTP) avancen a una CAGR del 6,95% hasta 2031.

- Por movilidad, los sistemas con ruedas representaron el 72,63% del tamaño del mercado de vehículos blindados en 2025, y se espera que las plataformas con orugas se expandan a una CAGR del 8,65% hasta 2031.

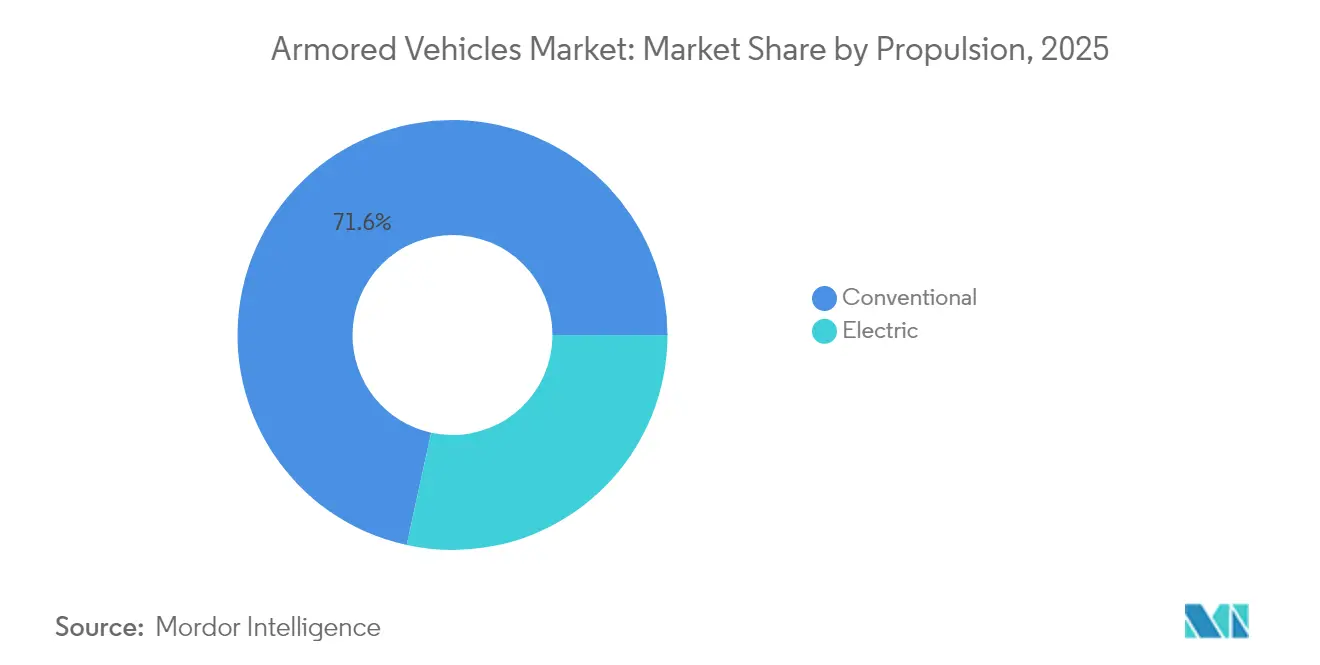

- Por propulsión, los trenes de potencia convencionales representaron el 71,58% del mercado de vehículos blindados en 2025, mientras que se prevé que los sistemas eléctricos registren una CAGR del 8,92% entre 2026 y 2031.

- Por usuario final, los ejércitos controlaron el 53,64% de la participación del mercado de vehículos blindados en 2025, y se proyecta que la demanda de las fuerzas especiales crezca a una CAGR del 8,19% hasta 2031.

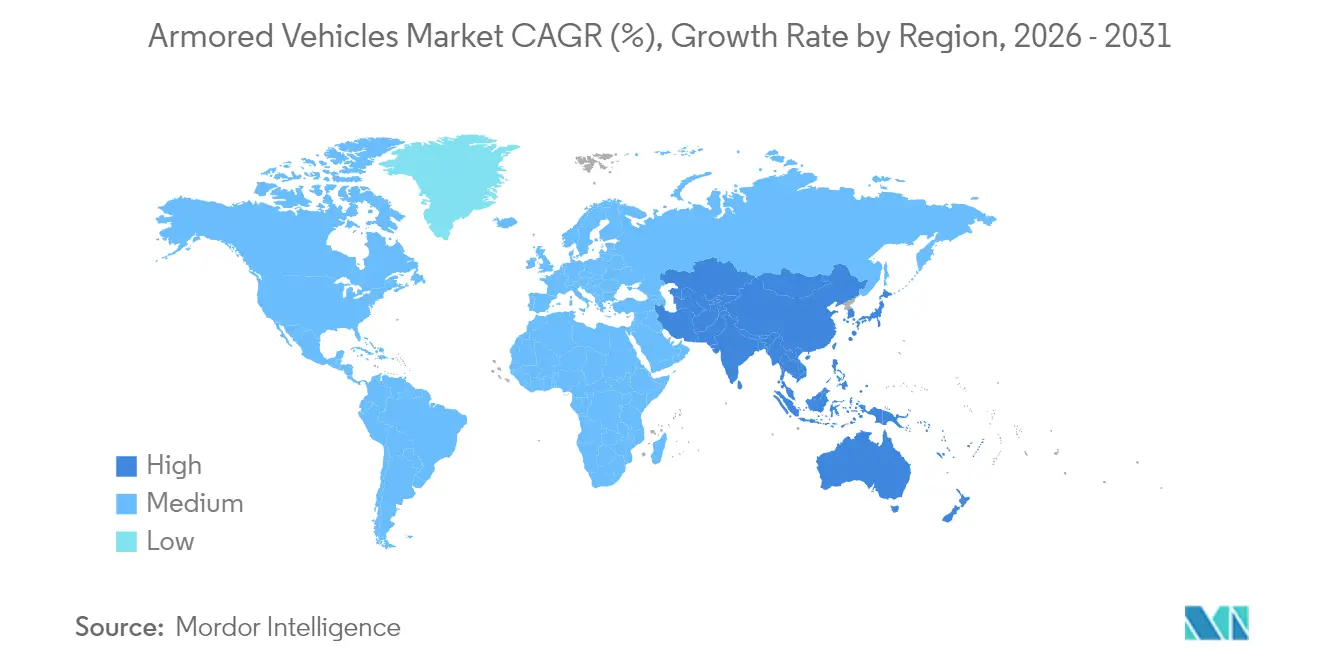

- Por geografía, Europa lideró con una participación de ingresos del 42,41% en 2025, y se proyecta que la región Asia-Pacífico crezca a una CAGR del 6,98% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Blindados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápidos programas de recapitalización en la OTAN y Asia | (+) 1,20% | América del Norte y Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor demanda de guerra terrestre tras el conflicto en Ucrania | (+) 1,00% | Global, concentrado en Europa y aliados de la OTAN | Corto plazo (≤ 2 años) |

| Plataformas con ruedas 8×8 favorecidas para operaciones expedicionarias | (+) 0,80% | Global, particularmente OTAN y naciones aliadas | Mediano plazo (2-4 años) |

| Electrificación del campo de batalla y capacidad de vigilancia silenciosa | (+) 0,60% | América del Norte y Europa, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modernización con sistemas de protección activa (APS) modulares | (+) 0,70% | Global, concentrado en la OTAN y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los VCI para modernizar la doctrina de armas combinadas | (+) 0,50% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos Programas de Recapitalización en la OTAN y Asia

Los miembros de la OTAN inyectan una cantidad récord de fondos en sus flotas de blindados pesados, revirtiendo tres décadas de reducciones. Alemania aumentó su gasto en defensa al 5% del PIB y realizó pedidos multimillonarios de vehículos Boxer y Patria, lo que reformará la estructura de fuerzas europea. Polonia destinó USD 6.500 millones a tanques K2 de Corea del Sur para acelerar las entregas fuera de los canales occidentales tradicionales. Los Países Bajos reactivaron un batallón de tanques con 46 unidades Leopard 2A8, destacando cómo incluso las naciones que anteriormente habían abandonado los tanques ahora consideran el blindaje con orugas como indispensable. La convocatoria del Vehículo de Combate Listo para el Futuro de India para 1.770 plataformas en Asia, combinada con las continuas actualizaciones del Tipo 99A de China, señala un aumento paralelo de la demanda. Los pedidos sincronizados sustentan un auge de producción plurianual que permite a los fabricantes de equipos originales amortizar nuevas naves de soldadura, líneas de pintura robótica y herramientas de ensamblaje digital modular en programas globales.

Mayor Demanda de Guerra Terrestre tras el Conflicto en Ucrania

La guerra en Ucrania ha confirmado la centralidad de los vehículos blindados en la guerra entre pares. La necesidad de Kyiv de 23.000 vehículos demostró tasas de desgaste extremas en el campo de batalla, obligando a los planificadores de la OTAN a auditar los inventarios y acelerar los pedidos de reposición. Las brechas de supervivencia quedaron en evidencia, impulsando modernizaciones como el contrato de USD 37 millones del sistema de protección activa Iron Fist para las flotas de Bradley estadounidenses tras su validación en combate.[1]Oficina de Prensa de Elbit Systems, "Elbit Systems recibe un contrato de USD 37 millones para suministrar el APS Iron Fist," elbitsystems.com Los ciclos de adquisición, que antes se fijaban en 10-15 años, se están reduciendo a 3-5 años, lo que obliga a las empresas principales a adelantar la capacidad de producción y a los gobiernos a aceptar actualizaciones incrementales mientras las líneas de producción a plena capacidad están en marcha.

Plataformas con Ruedas 8×8 Favorecidas para Operaciones Expedicionarias

Los planificadores estratégicos ahora favorecen los chasis con ruedas 8×8 para desplazamientos rápidos de teatro, eliminando la necesidad de transportadores de equipos pesados. El pedido marco de 5.000 unidades Boxer de Alemania subraya este cambio, con módulos de misión de conexión y desconexión rápida que apoyan roles de infantería, mando y evacuación médica. Las flotas con ruedas ofrecen mayor velocidad en carretera y menor costo de mantenimiento que sus equivalentes con orugas, atributos muy valorados para las operaciones dispersas en el Indo-Pacífico. La supervivencia sigue siendo un foco de atención tras la revelación en Ucrania de la vulnerabilidad de los neumáticos, lo que ha impulsado la adopción de blindaje adicional más grueso, insertos de neumáticos antipinchazos e integración de sistemas de protección activa como equipamiento estándar en los programas de la OTAN.[2]Courtney Albon, "El Ejército reconsidera la supervivencia de los vehículos tácticos con ruedas," National Defense Magazine, nationaldefensemagazine.org

Electrificación del Campo de Batalla y Capacidad de Vigilancia Silenciosa

Los trenes de potencia híbrido-eléctricos permiten el desplazamiento silencioso y la vigilancia persistente de sensores sin ralentí del motor, reduciendo las firmas acústicas y térmicas. El Ejército de los Estados Unidos validó una reducción del 20% en el consumo de combustible en su demostrador Bradley híbrido, al tiempo que demostró movilidad silenciosa en puestos de observación extendidos. El NGTV-H de GM Defense añade además energía exportable para drones y equipos de interferencia que demandan una generación estable a bordo. El consenso de la industria se alinea en torno a puentes híbridos que transicionan hacia vehículos totalmente eléctricos una vez que la densidad energética supere el umbral de 300 Wh/kg, previsto cerca del final del período de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos unitarios en aumento y presupuestos de defensa tensionados | -0.80% | Global, particularmente agudo en Europa y naciones en desarrollo | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro industrial de cerámicas de blindaje | -0.60% | Global, impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión ESG contra flotas con alta huella de carbono | -0.40% | América del Norte y Europa, impacto limitado en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Barreras complejas de licencias de exportación/ITAR | -0.30% | Global, más agudo en programas transfronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Unitarios en Aumento y Presupuestos de Defensa Tensionados

Las plataformas de blindaje modernas ahora cuestan bien entrado el rango de ocho cifras. El precio del M10 Booker ha escalado a USD 19 millones por unidad, mientras que la compra del Leopard 2A8 de Alemania totaliza EUR 2.900 millones (USD 3.350 millones) por 105 tanques, presionando incluso a los tesoros más prósperos.[3]Marcus Weisgerber, "General Dynamics obtiene un contrato de producción de USD 323 millones para vehículos de combate Booker," Inside Defense, insidedefense.com La reestructuración de fuerzas del Ejército de los Estados Unidos en 2025 canceló múltiples líneas de vehículos y recortó los pedidos de Stryker para limitar el gasto. Las naciones más pequeñas están extendiendo la vida útil de sus vehículos o adquiriendo MRAP excedentes, como hizo Marruecos con 50 M-ATV, evitando así las colas de nuevas construcciones. El aumento de las tasas de interés y la inflación agravan las preocupaciones de asequibilidad, obligando a los ministerios a elegir entre el poder aéreo, los drones y la recapitalización de las fuerzas terrestres.

Cuellos de Botella en la Cadena de Suministro Industrial de Cerámicas de Blindaje

Las cerámicas de blindaje, los imanes de tierras raras y las forjas de alta resistencia están sujetos a escasez crónica. El sector de forja de los Estados Unidos ha perdido 241 plantas desde el año 2000 y ahora opera al 52% de su capacidad, restringiendo el ritmo de producción de cascos y torretas. China refina la mayor parte de las tierras raras globales, lo que representa un cuello de botella estratégico en caso de que las tensiones geopolíticas escalen. Las interrupciones en el suministro de productos químicos europeos amenazan los recubrimientos de propelentes y los agentes supresores de incendios vitales para los sistemas de supervivencia de la tripulación.[4]Giulia Tarpanelli, "Funcionando en vacío: la escasez de productos químicos que socava la defensa europea," Centro de Política Europea, epc.eu Los gobiernos financian reservas y minas nacionales, pero los plazos de entrega de cinco años o más limitan el alivio a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: El Dominio de los VCI Impulsa la Evolución de las Armas Combinadas

Los VCI generaron el 34,12% del mercado de vehículos blindados en 2025 y siguen siendo los activos centrales en las brigadas mecanizadas. Su equilibrio entre capacidad de transporte de tropas y cañones de 30-50 mm apoya las tácticas de armas combinadas desde los bosques bálticos hasta los litorales del Indo-Pacífico. Las naciones están actualizando las flotas heredadas con conjuntos de conciencia situacional y proyectiles de explosión aérea programables que contrarrestan los objetivos aéreos no tripulados. La consolidación de proveedores, como la adquisición de Iveco Defence por parte de Leonardo, se espera que agilice la integración de torretas, orientando el mercado de vehículos blindados hacia una columna vertebral digital estándar.

Los VBTP se están expandiendo a una CAGR del 6,95%, impulsados por las lecciones de Ucrania que enfatizan la protección de las tropas sobre la potencia de fuego. Los diseños MRAP ligeros con cascos en V y asientos de atenuación de explosiones están ingresando a los arsenales de operaciones especiales de la policía, una expansión que diversifica los ingresos más allá de los ministerios de defensa. Los carros de combate principales están siendo modernizados en lugar de aumentar la flota, con kits de protección activa y sensores que extienden la relevancia de la plataforma. Los vehículos ligeros de reconocimiento capturan la demanda de nicho para misiones de ataque rápido, integrando asistentes de tripulación impulsados por inteligencia artificial que reducen la carga de trabajo del operador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Movilidad: Las Plataformas con Ruedas Reconfiguran la Doctrina Estratégica

Los diseños con ruedas representaron el 72,63% de la participación del mercado de vehículos blindados en 2025, una dominancia arraigada en su capacidad de autodespliegue en redes pavimentadas sin transportadores de tanques. Las brigadas de reacción rápida de la OTAN favorecen los chasis 8×8 que circulan a velocidades de autopista mientras ofrecen paquetes de blindaje escalables. La tendencia de diseño en el mercado de vehículos blindados enfatiza la suspensión independiente, los neumáticos antipinchazos y la inflación central de neumáticos para navegar en terrenos mixtos.

Las plataformas con orugas, aunque menores en número, están repuntando a una CAGR del 8,65% a medida que los ejércitos reaprender la necesidad de movilidad campo a través y protección frontal pesada contra amenazas de cabezas de guerra en tándem. Las orugas modernas utilizan almohadillas compuestas de caucho segmentadas que mejoran la vida útil en carretera mientras mantienen la tracción fuera de la carretera. El despliegue híbrido de ambos tipos de movilidad permite a los comandantes adaptar las fuerzas de tarea, una flexibilidad que sustenta la doctrina futura.

Por Propulsión: La Revolución Eléctrica se Acelera

Los diésel convencionales aún impulsan el 71,58% del mercado de vehículos blindados, valorados por su fiabilidad y la logística global de combustible. Sin embargo, la propulsión eléctrica está marcando el ritmo del mercado a una CAGR del 8,92% a medida que convergen las misiones de vigilancia silenciosa y los objetivos de reducción de carbono. Los grupos electrógenos híbridos que suministran 300 kW de propulsión eléctrica máxima ya están equipados en demostradores y pueden instalarse en cascos heredados mediante paquetes de potencia de sustitución directa. La industria de vehículos blindados está invirtiendo en baterías de estado sólido y circuitos de refrigeración capaces de soportar entornos desérticos de 100 °C, superando las limitaciones térmicas anteriores. La infraestructura de carga sigue siendo una barrera para las operaciones expedicionarias, limitando la adopción de vehículos totalmente eléctricos a niveles modestos hasta que maduren las soluciones de microrred de teatro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio del Ejército y Auge de las Fuerzas Especiales

Las formaciones del ejército representaron el 53,64% de la demanda del mercado de vehículos blindados en 2025, superando a otros compradores, ya que la doctrina de armas combinadas depende de tanques, VCI y VBTP en fuerzas de tarea integradas. El crecimiento de la estructura de fuerzas en Europa del Este y las regiones fronterizas del Indo-Pacífico sustenta los pedidos de referencia a largo plazo. Las fuerzas especiales son el segmento de más rápido crecimiento, con una CAGR del 8,19%, favoreciendo plataformas ligeras equipadas con consolas de control de enjambres de drones y recubrimientos de gestión de firma para incursiones clandestinas. La infantería de marina y naval adquiere vehículos de combate anfibios que mejoran la movilidad y la supervivencia, como lo demostró el primer despliegue del Cuerpo de Marines de los Estados Unidos en el Indo-Pacífico en 2025.

Análisis Geográfico

Europa representó el 42,41% de los ingresos del mercado de vehículos blindados en 2025, impulsada por los pedidos récord de Alemania para el Boxer y el Patria, así como por las compras de consorcios nórdicos. Los miembros orientales destinan más del 3% del PIB a la defensa, canalizando fondos hacia flotas con orugas que refuerzan la disuasión del Artículo 5. Los estados occidentales enfatizan las flotas con ruedas para despliegues fuera de área, combinando la economía del transporte estratégico con la maniobrabilidad urbana.

Asia-Pacífico le sigue como el de más rápido crecimiento con una CAGR del 6,98%. La licitación del Vehículo de Combate de Infantería del Futuro de India para 1.750 unidades por valor de INR 600 mil millones (USD 7.200 millones) y las actualizaciones progresivas del Tipo 99A de China energizan a los integradores regionales. Japón explora chasis modulares con ruedas para complementar su flota de tanques Tipo 10, y Australia pivota hacia la Fase 3 del Programa Land 400, reforzando su ventaja de combate cercano de infantería.

América del Norte mantiene presupuestos de modernización estables, anclados por los programas XM30 y JLTV A2, que incorporan núcleos de misión de inteligencia artificial y trenes de potencia híbridos. Canadá repone las pérdidas por desgaste del LAV 6.0 con variantes de producción nacional, garantizando la soberanía de la cadena de suministro. México invierte en MRAP reacondicionados para la seguridad interna, lo que representa un mercado de posventa pequeño pero constante.

Oriente Medio destinó USD 78 mil millones en gastos de defensa de Arabia Saudita para 2025, incluidas las prospectivas formaciones blindadas AyM 2030 adaptadas para la guerra en el desierto. Los compradores del Golfo prefieren altas relaciones potencia-peso para la movilidad en dunas y kits de refrigeración activa. África sigue siendo oportunista, adquiriendo vehículos excedentes a través de los Artículos de Defensa Excedentes de los Estados Unidos y proyectos de reacondicionamiento.

Panorama regulatorio

La adquisición de vehículos blindados y las ventas transfronterizas están determinadas por los regímenes de adquisición de defensa y control de exportaciones que influyen en los proveedores elegibles, las arquitecturas de los sistemas y los cronogramas de entrega. En Estados Unidos, las compras suelen tramitarse a través del Federal Acquisition Regulation (FAR), mientras que las exportaciones de vehículos blindados y subsistemas se controlan bajo el International Traffic in Arms Regulations (ITAR) administrado por la Directorate of Defense Trade Controls (DDTC), con determinados componentes de doble uso sujetos al Export Administration Regulations (EAR). En febrero de 2026, la solicitud de información del U.S. Army para la producción de Ground Combat Vehicle trató los sistemas abiertos modulares, la ciberseguridad y la resiliencia de la cadena de suministro como requisitos formales y no como atributos opcionales.

En Europa, las normas de interoperabilidad y protección siguen afectando a las especificaciones y a las pruebas de aceptación en las compras multinacionales. La European Defence Agency (EDA) respalda la estandarización de material a través de EDSTAR y hace referencia a normas alineadas con la OTAN, como el STANAG 4569 para niveles de protección y el STANAG 4754 (NATO General Vehicle Architecture) para la integración de vehículos de arquitectura abierta. Este marco influye en la manera en que los contratistas principales y los proveedores de subsistemas se califican para programas paneuropeos y acuerdos de producción local.

Análisis de la cadena de valor

La cadena de valor de los vehículos blindados comienza con materiales y componentes críticos aguas arriba, incluyendo acero y cerámicas de grado blindaje, forjas de alta resistencia, transmisiones y, cada vez más, electrónica y vetrónica definidas por software que respaldan paquetes de misión modulares. Los integradores principales y los fabricantes de plataformas (incluyendo Rheinmetall, KNDS, BAE Systems Hägglunds y General Dynamics Land Systems) coordinan la autoridad de diseño, la integración de sistemas, la calificación y el ensamblaje final, y luego transfieren los vehículos a los ecosistemas de sostenimiento gubernamentales para revisiones a nivel de depósito, repuestos y mejoras como las adaptaciones de sistemas de protección activa (APS).

Las principales limitaciones se manifiestan en la capacidad de los proveedores de niveles inferiores y en los flujos transfronterizos con altas exigencias de cumplimiento, donde los artículos de largo plazo de entrega y los proveedores únicos pueden ralentizar los aumentos de la tasa de producción, y los controles de exportación añaden pasos de documentación, clasificación y licenciamiento para los subsistemas de origen internacional. Los recientes grandes pedidos europeos con requisitos de participación local también muestran que la fabricación y el sostenimiento se acercan a los usuarios finales; Rumania firmó un acuerdo en mayo de 2026 para 298 vehículos de combate de infantería Lynx KF41 dentro de un paquete de modernización más amplio, y Lituania aprobó la compra de 936 vehículos blindados Patria 6x6 con condiciones de producción local. Las entregas de asistencia en seguridad también moldean la actividad posterior, como el contrato de 163,4 millones de USD otorgado a Textron Systems en enero de 2026 para entregar 65 vehículos COMMANDO Select a Ucrania, lo que refuerza el papel de las vías de contratación financiadas por gobiernos en la aceleración de las entregas fuera de los ciclos tradicionales de recapitalización de varios años.

Panorama Competitivo

El mercado de vehículos blindados exhibe una concentración moderada, con los cinco principales proveedores representando una participación significativa de los ingresos globales. General Dynamics, Rheinmetall, KMW, BAE Systems y Leonardo anclan este nivel y compiten por el programa XM30 de USD 45 mil millones, que podría alterar significativamente sus participaciones. El impulso de fusiones y adquisiciones está reconfigurando las capacidades; la adquisición de Loc Performance por parte de Rheinmetall por USD 950 millones asegura experiencia en transmisiones y una presencia manufacturera en los Estados Unidos. La integración de Iveco Defence por parte de Leonardo por EUR 1.700 millones (USD 1.960 millones) crea un líder italiano en sistemas terrestres capaz de presentarse como contratista principal en los esfuerzos europeos del Sistema Principal de Combate Terrestre (MGCS).

Los participantes de segundo nivel se especializan en propulsión eléctrica, sistemas de protección activa y autonomía, sustrayendo ingresos de subsistemas a las empresas principales. GM Defense se asocia con empresas emergentes de baterías, y Raytheon desarrolla prototipos de asistentes virtuales de tripulación que podrían reducir las necesidades de personal en un 30%. La resiliencia de la cadena de suministro es ahora una métrica competitiva clave; los fabricantes de equipos originales están realineando sus estrategias hacia el abastecimiento dual de líneas de cerámicas de blindaje e invirtiendo en instalaciones de producción nacional de imanes de tierras raras.

Las estructuras de empresas conjuntas proliferan para localizar el contenido, cumpliendo con las reglas de compensación en Grecia, Indonesia y Brasil, al tiempo que aprovechan los menores costos laborales. Estas asociaciones complican el cumplimiento del ITAR, pero otorgan acceso al mercado donde los contratistas principales de una sola nación carecen de estatus de titular.

Líderes de la Industria de Vehículos Blindados

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Oshkosh Corporation

KNDS N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están agrupando en torno a la expansión de la capacidad industrial, la producción localizada y las mejoras de arquitectura abierta que permiten una integración más rápida de sensores, torretas, efectores contra UAS y APS en flotas mixtas. Las medidas adoptadas en 2026 reflejan un cambio de la señalización de la demanda a la ejecución de la capacidad, incluyendo la inversión de 41 millones de USD de Rheinmetall en instalaciones de EE. UU. (Michigan, Ohio y Maine) para ampliar la producción vinculada al trabajo relacionado con el XM30, y el informe del U.S. Army sobre el progreso en la transformación de la Organic Industrial Base, incluidos los sistemas de soldadura robótica que respaldan el trabajo de producción relacionado con el M1 Abrams en el Anniston Army Depot. Estos pasos crean margen para herramientas, automatización, pruebas de calificación y ampliación de componentes de niveles inferiores donde se han observado limitaciones en la cadena de suministro.

Los patrones de adquisición también apuntan a oportunidades en la estandarización multinacional y en la recapitalización acelerada para Europa del Este y las naciones socias que utilizan mecanismos de subvención o asistencia en seguridad. El paquete de Rumania con Rheinmetall, que incluye 298 vehículos de combate Lynx, y el marco de Moldavia para adquirir más de 100 vehículos blindados Roshel financiados por una subvención de 50 millones de EUR de la Unión Europea, subrayan ambos la demanda de plataformas que puedan desplegarse rápidamente junto con la integración y el sostenimiento de apoyo. Junto a esto, las líneas presupuestarias formales para plataformas de nueva generación crean espacio adicional para columnas vertebrales digitales y kits de supervivencia, con el U.S. Army presupuestando cantidades de adquisición del XM30 en la planificación de años futuros y reforzando la demanda de arquitecturas de sistemas abiertos modulares y sistemas de misión listos para ciberseguridad que puedan sostenerse mediante mejoras iterativas.

Desarrollos recientes del sector

- Junio de 2026: Rumania le adjudicó un paquete de contrato de defensa de 5.700 millones de euros que incluye 298 vehículos de combate Lynx junto con sistemas de defensa aérea Skyranger. La adjudicación amplía la presencia de Rheinmetall en Europa del Este y respalda una vía de participación industrial local de mayor duración vinculada a la recapitalización de la flota y la demanda de sostenimiento.

- Mayo de 2026: General Dynamics Land Systems recibió un contrato de 229,7 millones de USD para producir 50 vehículos Stryker Double V-Hull A1 para el U.S. Army, con trabajos que se extienden hasta el 30 de junio de 2028. El pedido extiende la continuidad de producción de la plataforma en servicio mientras mantiene activos los ecosistemas de mejoras y repuestos para las flotas blindadas con ruedas.

- Abril de 2026: General Dynamics Land Systems recibió un acuerdo de 450 millones de USD del U.S. Marine Corps para la fase de desarrollo previo a la producción del programa Advanced Reconnaissance Vehicle. El contrato avanza la integración de prototipos, la arquitectura de sistemas de misión y las compensaciones de supervivencia antes de las decisiones de selección final, incorporando a los proveedores en una colaboración más amplia y permitiendo la preparación para una posible producción posterior.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de vehículos blindados de combate se contabiliza como el valor de la adquisición de nueva construcción y de mejoras importantes de vehículos terrestres de combate protegido y de apoyo al combate utilizados por las fuerzas de defensa y seguridad en las principales regiones.

Exclusiones de alcance: excluimos el mantenimiento de rutina, las compras solo de repuestos y los pequeños artículos auxiliares que no forman parte de una adquisición de vehículos blindados o de un programa formal de modernización.

Visión general de la segmentación

- Por Tipo de Plataforma

- Vehículos Blindados de Transporte de Personal (VBTP)

- Vehículos de Combate de Infantería (VCI)

- Vehículos Resistentes a Minas y Emboscadas (MRAP)

- Carros de Combate Principales (CCP)

- Vehículos Ligeros Protegidos/de Reconocimiento

- Otros

- Por Movilidad

- Con Ruedas (4×4, 6×6, 8×8)

- Con Orugas

- Por Propulsión

- Convencional

- Eléctrico

- Por Usuario Final

- Ejército

- Infantería de Marina/Naval

- Fuerzas Especiales

- Seguridad Interior

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Polonia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración de un mapa claro de flotas, líneas presupuestarias e intenciones de adquisición, para luego vincularlo con lo que realmente se pide y se entrega. Nos basamos en libros de presupuestos de defensa públicos y portales nacionales de adquisición cuando estaban disponibles, junto con fuentes como SIPRI, UN Comtrade, indicadores del Banco Mundial y publicaciones de comités de defensa congresionales o parlamentarios para contextualizar.

Para mantener supuestos realistas, utilizamos noticias de programas de vehículos, avisos de adjudicación de contratos e informes anuales y presentaciones a inversores de empresas para verificar de manera cruzada el momento, las cantidades y el alcance de las mejoras. Una suscripción de pago a noticias y datos financieros de empresas ayudó a rastrear la actividad contractual y normalizar las divulgaciones, y las bases de datos de patentes se utilizaron de manera selectiva para comprender las direcciones tecnológicas que pueden afectar las tasas de mejora y el valor unitario. Las fuentes enumeradas anteriormente son ilustrativas, y también revisamos otros documentos y conjuntos de datos públicos para recopilar información, validar los datos y aclarar las lagunas.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizaron para poner a prueba la visión documental sobre qué se cuenta como venta de vehículos frente a una renovación de subsistemas, y con qué frecuencia se modernizan las flotas en cada región. Hablamos con una combinación de perfiles orientados a la adquisición, expertos del lado de los integradores y componentes, y usuarios finales de defensa en APAC, EMEA y América, de modo que los supuestos sobre cronogramas de entrega, movimientos de precios y alcance de las mejoras pudieran alinearse con el comportamiento de compra observado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 40% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 40% | EMEA: 36% |

| Actores más pequeños: 22% | Gerentes: 46% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento utilizó un enfoque descendente y ascendente, en el que el gasto en adquisición de defensa y la combinación de plataformas por región se reconstruyeron en un conjunto de demanda de vehículos blindados, para luego verificarlo con acumulaciones selectivas a partir de volúmenes de programas conocidos y valores unitarios típicos. Debido a que las entregas pueden retrasarse respecto a las adjudicaciones, alineamos el modelo con los cronogramas de producción y entrega esperados en lugar de basarnos únicamente en los anuncios de contratos destacados.

Los insumos clave incluyeron las tendencias de presupuestos de defensa, los ciclos planificados de recapitalización y modernización de flotas, la combinación de vehículos sobre orugas frente a rodados, la proporción de plataformas nuevas frente a mejoras de mitad de vida, y los cambios observables en los requisitos de propulsión y protección que suelen modificar los precios promedio. Cuando el detalle a nivel de programa era incompleto, las lagunas se abordaron mediante promedios por categoría (según el tipo de vehículo y la movilidad), que se volvieron a verificar en las entrevistas y luego se ajustaron cuando una región mostraba una desviación clara.

Para la previsión, se utilizó un análisis de escenarios, con un caso base anclado a los calendarios de adquisición esperados y las señales presupuestarias, seguido de un escenario al alza y otro a la baja que reflejan la rapidez con la que las adjudicaciones se convierten en entregas y cómo se amplía el contenido de mejoras. La trayectoria final se revisó frente a las expectativas de expertos sobre los plazos de entrega, las limitaciones de capacidad industrial y el ritmo de modernización en los teatros prioritarios.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los valores unitarios implícitos de los vehículos, las cuotas regionales y las tasas de crecimiento con señales independientes, como la dirección del presupuesto de defensa, el ritmo observado de contratos y los flujos de entrega conocidos. Cuando un segmento producía un resultado atípico, reabrimos los supuestos detrás de las cantidades, el contenido de las mejoras y la progresión de precios, y luego los volvimos a verificar con al menos una fuente adicional antes de la aprobación final.

Seguimos un proceso de revisión interna de varios pasos para que los totales y las divisiones por segmento se mantengan coherentes con la definición de mercado y la base temporal establecidas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando las principales adjudicaciones, conflictos o cambios en la política de adquisición modifican de manera significativa la demanda. Antes de la entrega, realizamos una nueva ronda de actualización para que los clientes reciban la visión más actual que pueda estar respaldada por evidencia.

El tamaño del mercado de vehículos blindados de combate de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los vehículos blindados de combate pueden variar ampliamente porque cada editor traza de manera diferente la línea sobre qué cuenta como mercado de vehículos y cómo se distribuyen en el tiempo los programas de defensa de varios años en un valor anual.

La principal diferencia proviene de si las cifras incluyen un gasto más amplio en vehículos blindados y actividades de apoyo, y luego de cómo se distribuye el valor del contrato entre los años de manera simplificada. En el modelo de Mordor Intelligence, el valor se contabiliza cuando el gasto en adquisición y modernización mayor está vinculado a plataformas AFV y al momento esperado de entrega, lo que mantiene el total alineado con los cronogramas de los programas en lugar de con los titulares de los anuncios.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,42 mil millones de USD (2025) | |

| Editor Comercial A | 32,41 mil millones de USD (2024) | Utiliza un enfoque más amplio de vehículos blindados que puede incluir categorías adicionales de apoyo y vehículos afines, y la base del año difiere, lo que desplaza el total comparable incluso antes de aplicar los supuestos de previsión. |

| Editor del Sector B | 19,02 mil millones de USD (2024) | Aplica una definición más restringida de AFV y una ventana de previsión más larga, y puede subestimar el valor si las mejoras, el contenido electrónico y la fase de entrega de los grandes programas se tratan de manera conservadora. |

La dispersión se explica principalmente por decisiones de alcance y calendario, no por un único dato. Al mantener el gasto contabilizado vinculado a los programas de adquisición y modernización de AFV y luego ajustarlo al ritmo de entrega esperado, la estimación se mantiene trazable a variables claras que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vehículos blindados en 2026 y qué tan rápido crecerá hasta 2031?

El mercado de vehículos blindados está valorado en USD 32,12 mil millones en 2026 y se proyecta que crezca a una CAGR del 5,6%, alcanzando USD 42,18 mil millones en 2031.

¿Qué región genera actualmente la mayor participación en las ventas de vehículos blindados?

Europa lidera con el 42,41% de los ingresos globales en 2025.

¿Qué región se espera que registre la expansión más rápida?

Asia-Pacífico está proyectada para avanzar a una CAGR del 6,98% entre 2026 y 2031.

¿Qué tan dominantes son los vehículos blindados con ruedas en comparación con las variantes con orugas?

Las plataformas con ruedas representaron el 72,63% de los ingresos de 2025, reflejando la preferencia por la capacidad de autodespliegue rápido.

¿Quién compra más vehículos blindados por usuario final?

Las formaciones del ejército representan el 53,64% de las compras globales en 2025.

¿Cuál es la perspectiva de crecimiento para los Vehículos Blindados de Transporte de Personal?

Se proyecta que los Vehículos Blindados de Transporte de Personal (VBTP) aumenten a una CAGR del 6,95% hasta 2031.

¿Qué segmento tecnológico muestra la CAGR proyectada más alta?

La propulsión eléctrica encabeza el campo con una CAGR del 8,92%, impulsada por los beneficios de vigilancia silenciosa y eficiencia de combustible.

Última actualización de la página el: