Tamaño y Participación del Mercado de Aeronaves de Patrulla Marítima

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

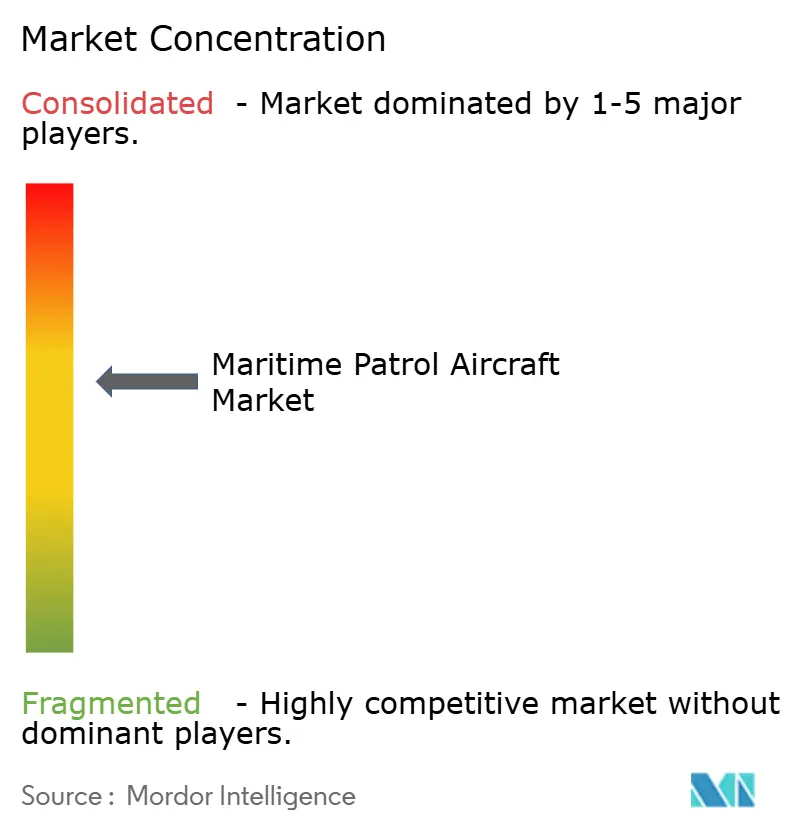

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Patrulla Marítima por Mordor Intelligence

El tamaño del mercado de aeronaves de patrulla marítima en 2026 se estima en USD 15,17 mil millones, creciendo desde el valor de 2025 de USD 14,21 mil millones con proyecciones para 2031 que muestran USD 21,03 mil millones, creciendo a una CAGR del 6,75% durante 2026-2031. La creciente actividad submarina, el aumento de la aplicación de la economía azul y el cambio hacia el trabajo en equipo tripulado-no tripulado sustentan una demanda sostenida. Los ciclos de reemplazo de flotas de aeronaves de la Guerra Fría continúan generando grandes canales de adquisición plurianuales, mientras que las presiones de costos están acelerando el interés en módulos de sensores modulares y propulsión híbrida eléctrica. América del Norte mantiene el liderazgo gracias al programa P-8A de la Marina de los Estados Unidos y la estandarización entre aliados. Sin embargo, Oriente Medio y África muestran el crecimiento más rápido a medida que los estados costeros financian nuevas misiones de seguridad marítima.[1]Fuente: FlightGlobal, "Boeing obtiene un contrato de USD 3.400 millones para P-8As canadienses y alemanes," flightglobal.com Los cuellos de botella en la cadena de suministro de sonoboyos especializados y los límites de control de exportaciones sobre radares avanzados siguen siendo restricciones estructurales que podrían alterar la dinámica competitiva durante la década.

Conclusiones Clave del Informe

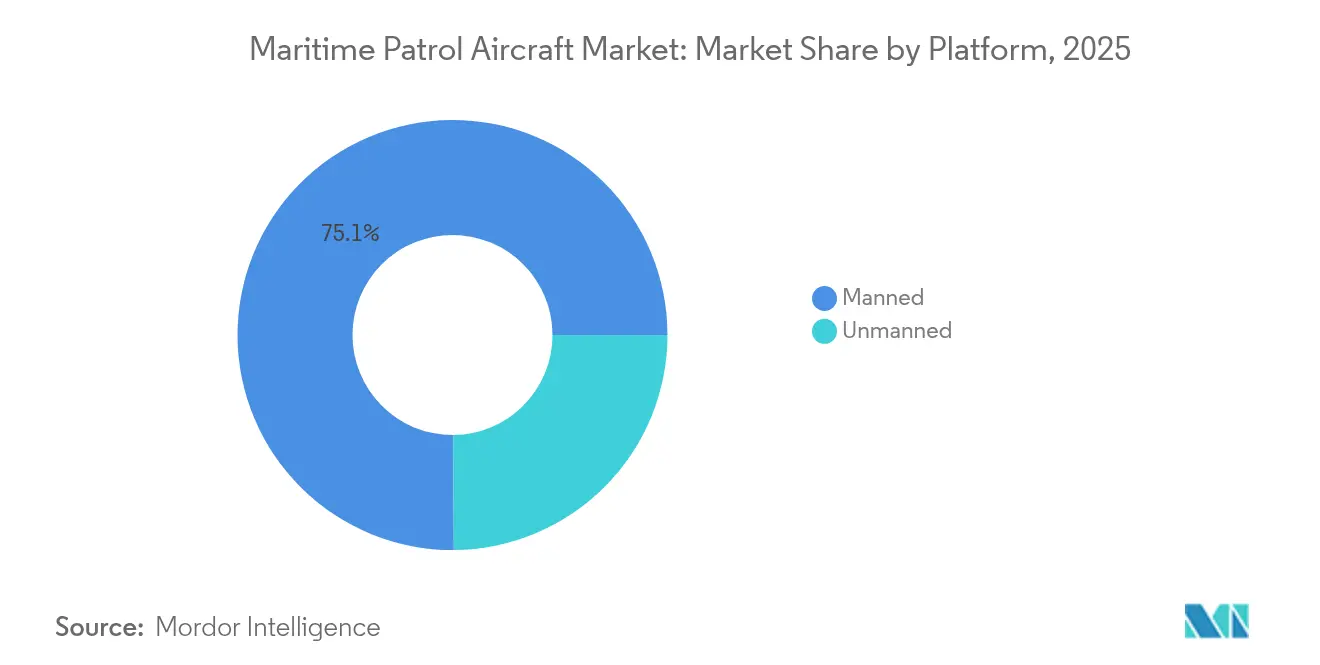

- Por tipo de plataforma, las aeronaves tripuladas representaron el 75,10% de la participación del mercado de aeronaves de patrulla marítima en 2025, mientras que los sistemas no tripulados registraron la CAGR más rápida del 9,78% hasta 2031.

- Por propulsión, los diseños propulsados por motores a reacción dominaron los ingresos con un 85,05% en 2025, pero los sistemas eléctricos avanzan a una CAGR del 11,86% a medida que los programas híbrido-eléctricos maduran.

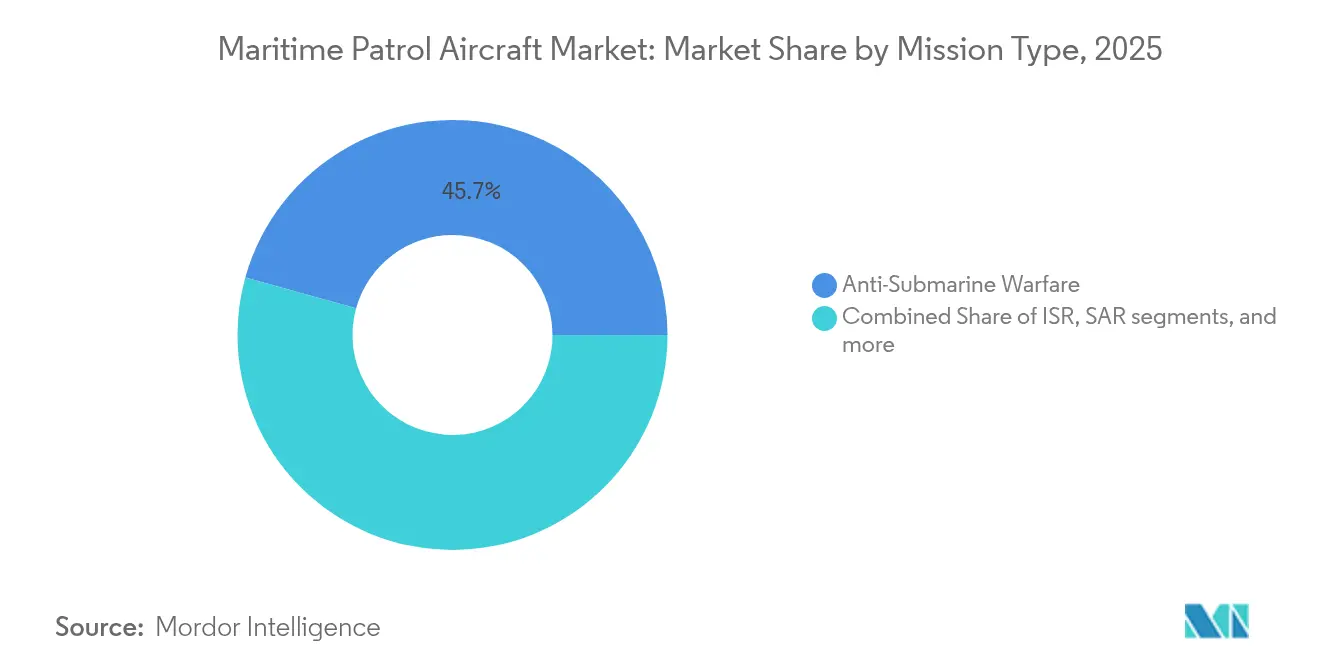

- Por misión, la guerra antisubmarina representó el 45,70% del tamaño del mercado de aeronaves de patrulla marítima en 2025; la patrulla fronteriza y de la ZEE crece a una CAGR del 9,35% hasta 2031.

- Por usuario final, las fuerzas navales lideraron con una participación de ingresos del 61,65% en 2025, mientras que los guardacostas registraron la CAGR más alta del 11,88% hasta 2031.

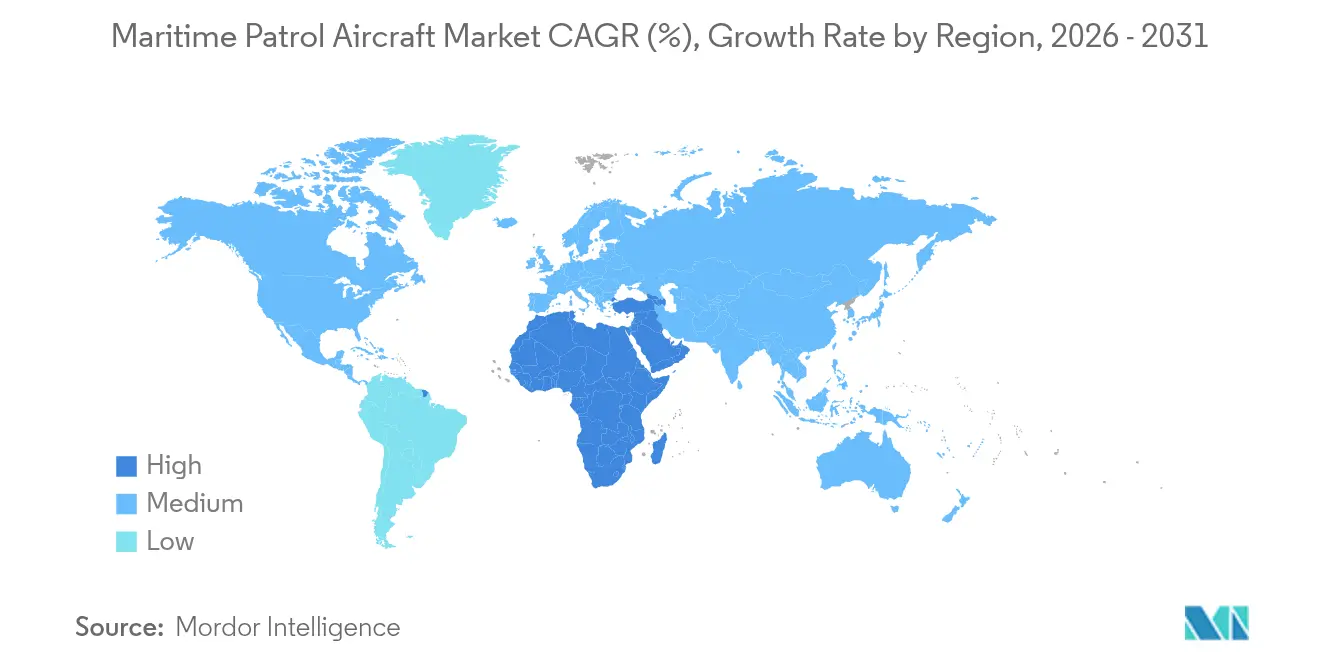

- Por geografía, América del Norte tuvo una participación de mercado del 38,20% en 2025; se proyecta que Oriente Medio y África avancen a una CAGR del 10,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeronaves de Patrulla Marítima

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los requisitos de guerra antisubmarina de largo alcance | +1.8% | Global, con concentración en el Indo-Pacífico y el Atlántico Norte | Mediano plazo (2-4 años) |

| Reemplazo de flotas envejecidas de P-3/P-8 con plataformas multimisión | +2.1% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de conceptos de "ala leal" no tripulada con aeronaves de patrulla marítima | +1.2% | América del Norte, Australia, con extensión a aliados de la OTAN | Mediano plazo (2-4 años) |

| Módulos de sensores modulares que permiten cambio rápido de función | +0.9% | Global, adopción temprana en mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Mandatos de monitoreo de la economía azul (pesca ilegal, minería de fondos marinos) | +0.7% | Estados costeros globales, énfasis en naciones en desarrollo | Largo plazo (≥ 4 años) |

| Impulso del "Pacto Verde" de Defensa hacia la propulsión híbrida eléctrica | +0.5% | Europa, América del Norte, con adopción global gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Requisitos de Guerra Antisubmarina de Largo Alcance

La renovada acumulación de submarinos por parte de China y Rusia obligó a las armadas a priorizar plataformas con más de 11 horas de autonomía, procesamiento de sonar multistático y fusión de sensores extendida. La Marina de los Estados Unidos completó las actualizaciones del Bloque 2 del Incremento 3 del P-8A en 2025 para cumplir con estos requisitos. El pedido de Alemania de 8 P-8As y el presupuesto de defensa récord de Japón de JPY 7,95 billones (USD 54,70 mil millones) subrayan el cambio de la guerra antisubmarina costera a la de aguas profundas. Las naciones del Indo-Pacífico con extensas ZEE consideran la vigilancia persistente como esencial para disuadir las incursiones submarinas que las flotas heredadas de P-3 no pueden contrarrestar.

Reemplazo de Flotas Envejecidas de P-3/P-8 con Plataformas Multimisión

Más de 600 veteranas aeronaves Orion en 20 países se acercan a su retiro, posicionando la renovación de flotas como la mayor ola de modernización en la historia de la aviación marítima. Corea del Sur aceleró su transición al P-8A tras un accidente de P-3 en 2025, lo que ilustra cómo los eventos de seguridad comprimen los plazos de reemplazo. La elección de Francia del Airbus A321 como aeronave de patrulla marítima en lugar de una plataforma Falcon más pequeña señala una preferencia por células de gran capacidad de carga y multimisión. Las naciones con presupuestos de defensa limitados están adoptando kits de misión C295 o C-130 de menor costo para cubrir las brechas de capacidad.

Integración de Conceptos de "Ala Leal" No Tripulada con Aeronaves de Patrulla Marítima

Los exitosos ensayos de trabajo en equipo entre el MQ-28 Ghost Bat de Boeing y la aeronave de alerta temprana E-7A de la Fuerza Aérea Real Australiana en junio de 2025 validaron protocolos de arquitectura abierta para la futura cooperación en patrulla marítima.[2]Fuente: Boeing, "Boeing y la Fuerza Aérea Real Australiana demuestran el trabajo en equipo del MQ-28 con el E-7A Wedgetail," boeing.com Los ejercicios del Cuerpo de Marines de los Estados Unidos con drones Kratos XQ-58A mostraron funciones de sensor avanzado que amplían la cobertura del P-8A. General Atomics emparejó vehículos aéreos no tripulados SeaGuardian con sensores de alerta aerotransportada de Saab, subrayando una tendencia hacia piquetes distribuidos y no tripulados que apoyan a los comandantes tripulados. El enfoque permite a los estados con pilotos limitados cubrir áreas marítimas más grandes sin un crecimiento proporcional de personal.

Módulos de Sensores Modulares que Permiten Cambio Rápido de Función

El OpenPod de Northrop Grumman permite el intercambio rápido entre cargas útiles de EO/IR, SIGINT o de designación de objetivos sin cambios estructurales. El Sistema de Despliegue Rápido de Carga Útil para Aeronaves SPYDR II de L3Harris logra una flexibilidad similar, reduciendo el tiempo de respuesta de días a horas. El kit marítimo C-130 de Lockheed Martin ofrece capacidad de lanzamiento de misiles antibuque como palé deslizante, apoyando a fuerzas aéreas más pequeñas que no pueden permitirse flotas de propósito específico. La doctrina modular se adapta a los presupuestos en reducción y permite una respuesta rápida a las prioridades de misión cambiantes, como el socorro en casos de desastre o la lucha contra la piratería.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento desorbitado del costo unitario ante bajos volúmenes de producción | -1.4% | Global, con especial impacto en presupuestos de defensa más pequeños | Corto plazo (≤ 2 años) |

| Cambio de preferencia hacia drones de vigilancia marítima | -0.8% | Mercados desarrollados con capacidades avanzadas de vehículos aéreos no tripulados | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de sonoboyos especializados para guerra antisubmarina | -0.6% | Global, con impacto agudo en aliados no estadounidenses | Corto plazo (≤ 2 años) |

| Barreras de control de exportaciones en radares marítimos AESA de próxima generación | -0.4% | Mercados internacionales dependientes de tecnología estadounidense y europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Desorbitado del Costo Unitario ante Bajos Volúmenes de Producción

Los precios unitarios aumentaron a medida que programas como el MQ-4C se redujeron de 70 a 27 aeronaves, elevando el costo por aeronave por encima de USD 400 millones y tensando los presupuestos de los clientes.[3]Fuente: Inside Defense, "El drástico aumento de costos del MQ-4C refleja un problema generalizado," insidedefense.com A pesar de adoptar un sistema de producción orientado a la eficiencia, Boeing enfrenta deseconomías similares al escalar la producción del P-8A a 1,5 aviones por mes. El análisis de RAND muestra que cada incremento del 10% en el volumen anual puede reducir aproximadamente un 3% el costo de producción final, lo que subraya el desafío de asequibilidad que enfrentan los compradores de pequeños lotes. La creciente complejidad de los conjuntos de sensores magnifica esta curva de precios, creando difíciles compensaciones para las naciones con gasto de defensa limitado.

Cuellos de Botella en la Cadena de Suministro de Sonoboyos Especializados para Guerra Antisubmarina

La producción mundial sigue dominada por una única empresa conjunta, ERAPSCO, lo que deja los inventarios vulnerables a la demanda de aumento repentino. La compra de 166.500 sonoboyos por parte de la Marina de los Estados Unidos por valor de USD 219,8 millones en 2024 puso de relieve la presión sobre la capacidad de fabricación. Los investigadores del Foro del Pacífico argumentan que Australia podría mitigar el riesgo añadiendo una línea de producción independiente, pero los plazos de certificación siguen siendo largos. Para las armadas de nivel medio, el acceso limitado a los dispositivos multistáticos SSQ-125A puede degradar la preparación durante operaciones prolongadas de guerra antisubmarina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Los Sistemas No Tripulados Impulsan el Crecimiento Futuro

La flota tripulada retuvo el 75,10% de los ingresos del mercado de aeronaves de patrulla marítima en 2025, anclada por el P-8A Poseidon y el P-1 de Japón, ambos adecuados para misiones complejas e intensivas en tripulación. Sin embargo, las plataformas no tripuladas registran una CAGR del 9,78% y erosionarán gradualmente el dominio tripulado a medida que la autonomía habilitada por inteligencia artificial madure. Los ensayos de ala leal confirman la viabilidad operativa, y el fuerte interés de la Marina de los Estados Unidos en la inserción del MQ-28 a bordo de portaaviones ilustra el compromiso estratégico con flotas mixtas.

La eficiencia de costos, la autonomía más allá de los límites de la tripulación y el menor riesgo en zonas en disputa sostienen el atractivo de los sistemas no tripulados. El debut del SeaGuardian en el RIMPAC 2024 incluyó el lanzamiento de sonoboyos y la señalización de LRASM, demostrando que los vehículos aéreos no tripulados ahora pueden ejecutar tareas básicas de guerra antisubmarina y antisuperficie. Las arquitecturas híbridas en las que una aeronave de patrulla marítima tripulada orquesta múltiples centinelas autónomos dominarán los debates sobre diseño de fuerzas hasta 2031.

Por Sistema de Propulsión: La Revolución Eléctrica se Acelera

Los motores a reacción controlaron el 85,05% de los ingresos en 2025, aunque los demostradores híbrido-eléctricos como el XRQ-73 de DARPA realizaron su primer vuelo, apoyando una CAGR del 11,86% para los sistemas eléctricos. El módulo híbrido de 1 MW de GE Aerospace para vehículos aéreos no tripulados del Grupo 3 bajo financiamiento del Ejército de los Estados Unidos muestra el impulso de la transición.

La propulsión eléctrica reduce la firma acústica, aumenta el tiempo de permanencia y se alinea con los objetivos de carbono del sector de defensa. El tamaño del mercado de aeronaves de patrulla marítima para demostradores híbrido-eléctricos es modesto hoy en día, pero se beneficia de las vías de investigación y desarrollo civiles y militares. Las turbinas de eje mantienen relevancia para las aeronaves de patrulla de despegue y aterrizaje vertical, aunque el financiamiento sostenido de la electrificación en Europa y América del Norte apunta a una adopción más amplia después de 2028.

Por Tipo de Misión: La Patrulla Fronteriza Emerge como Motor de Crecimiento

La guerra antisubmarina dominó el mercado de aeronaves de patrulla marítima, con una participación del 45,70% en 2025 a medida que las amenazas submarinas se intensificaron. Sin embargo, los gobiernos están aumentando los presupuestos de patrulla orientados a la superficie para proteger los caladeros y los recursos del fondo marino, impulsando la seguridad fronteriza y de la ZEE a una CAGR del 9,35%.

Las necesidades persistentes de aplicación de la pesca ilegal, no declarada y no reglamentada requieren sensores sintonizados para la detección de embarcaciones pequeñas y arquitecturas de enlace de datos para compartir evidencia con los guardacostas. Las tareas antisuperficie y de inteligencia, vigilancia y reconocimiento convergen en células multimisión, lo que lleva a los fabricantes de equipos originales a ofrecer kits de cambio rápido de función y enlaces de datos entre dominios para misiones simultáneas de guerra antisubmarina, superficie y vigilancia electrónica.

Por Usuario Final: Los Guardacostas Impulsan la Modernización

Los operadores navales tuvieron el 61,65% de los ingresos en 2025, aunque las agencias de guardacostas registran una CAGR del 11,88% gracias a mandatos más amplios de economía azul. La Guardia Costera de los Estados Unidos aceptó su 17.° C-130J y aseguró USD 183,6 millones para unidades adicionales, destacando las inversiones soberanas en vigilancia de largo alcance.

Las naciones en desarrollo reflejan esta tendencia; India aprobó 15 aeronaves de patrulla C-295 divididas entre la Armada y la Guardia Costera para compartir la huella de mantenimiento mientras cubren extensas ZEE. En todas las regiones, las misiones de los guardacostas ahora abarcan la interdicción de narcóticos, la respuesta a desastres y el monitoreo ambiental, impulsando la demanda de aeronaves asequibles y modulares.

Análisis Geográfico

América del Norte tuvo el 38,20% de los ingresos del mercado de aeronaves de patrulla marítima en 2025, impulsada por la compra de P-8A de la Marina de los Estados Unidos por USD 3.400 millones para Canadá y Alemania y el reemplazo en curso del CP-140 Aurora. La capacidad de producción autóctona, los proveedores de subsistemas establecidos y los continuos canales de investigación y desarrollo salvaguardan el liderazgo de la región. La participación de Canadá sustenta la interoperabilidad, mientras que la posible adquisición de México refleja la integración de seguridad trilateral. El Diseño de Fuerza de la Guardia Costera 2028, que apunta a 15.000 nuevos efectivos y activos de inteligencia, vigilancia y reconocimiento de próxima generación, refuerza la demanda interna sostenida.

Europa continúa un sólido ciclo de modernización a medida que las flotas de la OTAN retiran los P-3 Orion. El primer P-8A de Alemania, entregado en febrero de 2025, marcó un hito fundamental en la estandarización de la alianza. La decisión de Francia sobre el Airbus A321 como aeronave de patrulla marítima subraya la influencia de la política industrial en las adquisiciones, mientras que el pedido de 16 aeronaves C295 de España sostiene la participación industrial regional. Las políticas de sostenibilidad europeas impulsan la inversión en conceptos híbrido-eléctricos y ensayos de combustible de aviación sostenible para aeronaves de patrulla marítima.

Oriente Medio y África son las regiones de expansión más rápida con una CAGR del 10,06% hasta 2031, a medida que los estados del Golfo y las naciones litorales africanas refuerzan sus arquitecturas de seguridad marítima. Los Emiratos Árabes Unidos completaron su programa GlobalEye de 5 aeronaves y firmaron un contrato de apoyo de USD 190 millones que garantiza la preparación durante la década. El canal de adquisición de 50 aeronaves de Nigeria incluye modelos de patrulla que abordan las amenazas de piratería y extracción ilegal de combustible. La infraestructura energética costa afuera, el aumento de la pesca ilegal y las tensiones de seguridad en el Mar Rojo impulsan el gasto en toda la región.

Asia-Pacífico demuestra una demanda dinámica de múltiples niveles. El presupuesto de defensa récord de Japón financia mejoras mejoradas del P-1, mientras que Corea del Sur avanza en la incorporación del P-8A para 2027. La compra del C-295 por parte de India para los roles de la armada y la guardia costera ejemplifica los modelos de adquisición de doble servicio. El aumento del gasto de capital de Australia a AUD 6,27 mil millones para 2029 prioriza la conciencia del dominio marítimo. En conjunto, las extensas ZEE, las rutas marítimas en disputa y la aceleración de la actividad submarina sustentan una sólida perspectiva regional.

Panorama regulatorio

La adquisición de aviones de patrulla marítima y las transferencias transfronterizas están estrechamente reguladas por marcos de control de exportaciones de defensa y de gobierno a gobierno, que influyen en la selección de plataformas, la configuración de sensores y los cronogramas de entrega. En Estados Unidos, las exportaciones de plataformas MPA y sistemas de misión están controladas bajo el ITAR (22 CFR 120-130), administrado por la Directorate of Defense Trade Controls (DDTC), junto con el EAR (15 CFR 730-774), administrado por la Bureau of Industry and Security (BIS) para componentes de doble uso. El proceso de Foreign Military Sales (FMS) sigue siendo una vía principal para las adquisiciones de países aliados, con mecanismos como los acuerdos basados en LOA y disposiciones relacionadas del ITAR (por ejemplo, 22 CFR 126.6) que afectan los enfoques de licenciamiento y cumplimiento.

Avisos gubernamentales recientes muestran cómo las aprobaciones pueden actuar como anclas de cronograma para programas MPA de alta gama. En enero de 2026, el gobierno de EE. UU. notificó al Congreso una posible operación FMS para Singapur que cubre hasta cuatro aviones de patrulla marítima P-8A y equipo asociado, y las notificaciones adicionales de ventas de armamento continuaron en 2026 mediante publicación en el Federal Register. Por separado, revisiones específicas relacionadas con la USML publicadas en 2025 aclararon los límites de control entre ITAR y EAR, lo cual es relevante para los OEM y proveedores de subsistemas que buscan agilizar las vías de exportación para aliados cercanos, manteniendo al mismo tiempo restricciones sobre tecnologías sensibles de radar, ASW y relacionadas con armamento.

Análisis de la cadena de valor

La cadena de valor de los aviones de patrulla marítima comienza con la selección del fuselaje (diseñado a propósito o derivado comercial) y avanza a través de la integración de sistemas de misión, certificación, calificación de armamento y pertrechos, y luego el sostenimiento de cola larga. OEM como Boeing, Airbus, Leonardo y Lockheed Martin coordinan redes de proveedores distribuidas para sensores de radar/AESA, torretas EO/IR, sistemas ESM/SIGINT, enlaces de datos, procesamiento acústico y sistemas de lanzamiento y manejo de boyas sonoras. Al ensamblaje e integración final le siguen la construcción de segmentos terrestres específicos del operador, sistemas de entrenamiento y actividades de entrada en servicio de la flota, mientras que el valor de posventa se concentra en repuestos, mantenimiento en depósito, actualizaciones de software e inserción de capacidades (incluidos pods de arquitectura abierta y kits modulares de instalación y desinstalación rápida).

La continuidad del suministro para los MPA de defensa sigue vinculada a las líneas de producción comercial adyacentes y a la gestión de obsolescencia. En mayo de 2026, el Departamento de Defensa de EE. UU. otorgó a Boeing una modificación de contrato por 854 millones de USD para la producción del P-8A e ingeniería no recurrente, con el fin de abordar fuentes de fabricación en disminución y escasez de materiales vinculadas a la cadena de suministro de la plataforma, lo que ilustra cómo las transiciones comerciales de heredado a nuevo pueden afectar la disponibilidad para defensa. Las decisiones de capacidad y rendimiento en líneas de aeronaves adyacentes también moldean las construcciones relacionadas con MPA, incluido el aumento de producción de Airbus del C295 a 13 aeronaves por año en la instalación de San Pablo en Sevilla, España (junio de 2026), lo que respalda la cadencia de entrega para variantes especializadas y derivados misionizados junto con los transportes de referencia.

Panorama Competitivo

El mercado de aeronaves de patrulla marítima muestra una concentración moderada. Los principales actores como The Boeing Company, Lockheed Martin Corporation y Saab AB están aprovechando las relaciones gubernamentales establecidas y la integración interna de sistemas de misión. La cartera de pedidos de Boeing abarca órdenes de P-8A de los Estados Unidos, Canadá y Alemania; Lockheed Martin capitaliza los kits modulares C-130 y las exportaciones de radar AESA; y Saab se diferencia a través de soluciones GlobalEye multidominio que combinan radar, guerra electrónica e inteligencia de señales.

El foco de la innovación se está desplazando hacia el software y la autonomía. General Atomics voló Avengers con copilotos de inteligencia artificial y está desarrollando la aeronave de combate colaborativa YFQ-42A, señalando un giro desde la plataforma pura hacia la ventaja algorítmica. Northrop Grumman y L3Harris persiguen módulos de arquitectura abierta que amplían la utilidad de las aeronaves y acortan los ciclos de actualización.

Las vulnerabilidades de la cadena de suministro representan tanto una amenaza como una oportunidad. El dominio de ERAPSCO en los sonoboyos expone a las flotas a escasez, alentando a nuevos participantes respaldados por la política industrial australiana o japonesa. La fricción del control de exportaciones en radares de banda X y AESA ha acelerado el desarrollo autóctono de Corea del Sur, señalando la diversificación regional de subsistemas críticos.

La competencia futura dependerá de asociaciones de ecosistema que fusionen fabricantes de células con proveedores de software de inteligencia artificial, casas de sensores avanzados y especialistas en propulsión ecológica. Las empresas capaces de orquestar estas redes están posicionadas para capturar valor incremental a medida que aumenta la complejidad de las misiones.

Líderes de la Industria de Aeronaves de Patrulla Marítima

The Boeing Company

Lockheed Martin Corporation

Airbus

Saab AB

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La actividad activa de adquisición y definición de programas continúa abriendo espacios en blanco tanto en flotas ASW de alta gama como en aeronaves de vigilancia marítima multimisión. En enero de 2026, el gobierno de EE. UU. aprobó una posible operación FMS para Singapur por hasta cuatro aeronaves P-8A y sistemas de misión asociados (estimados en 2.316 millones de USD). En julio de 2026, Dinamarca confirmó un plan para comprar dos aeronaves P-8A para reforzar la vigilancia del Ártico y el Atlántico Norte. En conjunto, estas decisiones respaldan la demanda de plataformas de largo alcance y en red que puedan integrar ASW e ISR de área amplia, junto con oportunidades relacionadas en integración terrestre, entrenamiento y paquetes de sostenimiento.

Las hojas de ruta de renovación de plataformas y capacidades en Europa apuntan a oportunidades en MPA de derivación comercial, actualizaciones definidas por software y sistemas de misión modulares. Francia avanza en la definición de su futuro avión de patrulla marítima, con Airbus manteniendo un contrato de estudio de dos años firmado en febrero de 2025 con la agencia francesa de adquisiciones de defensa (DGA) para un concepto derivado del A321, mientras que la Marina francesa continúa la modernización del Atlantique 2 como puente para actualizaciones de sensores y gestión de información. Las señales de demanda paralelas también persisten para aeronaves misionizadas de clase media, incluida la contratación por parte de Arabia Saudita de Leonardo en febrero de 2026 para cuatro aviones de patrulla marítima C-27J con conjuntos de misión integrados. En todos estos programas, las restricciones de control de exportaciones y los cuellos de botella en el suministro, especialmente para consumibles ASW y tecnologías de radar sensibles, respaldan oportunidades para el desarrollo de segundas fuentes calificadas, la localización del sostenimiento y enfoques de integración de arquitectura abierta que reducen la dependencia de decisiones de liberación de un solo país.

Desarrollos recientes del sector

- Julio de 2026: Dinamarca confirmó su decisión de adquirir dos aviones de patrulla marítima Boeing P-8A Poseidon para respaldar operaciones en el Ártico y el Atlántico Norte bajo su plan de defensa nacional. La adquisición amplía la base de usuarios del P-8A en el norte de Europa y refuerza la interoperabilidad alineada con la OTAN para misiones ASW y de vigilancia marítima de área amplia.

- Octubre de 2025: Boeing entregó el primero de ocho aviones de patrulla marítima P-8A Poseidon encargados a la Marina alemana. Hitos de entrega como este ayudan a convertir pedidos multianuales en huellas de flota instaladas, impulsando la demanda de entrenamiento, soporte de sistemas de misión y actualizaciones a lo largo del ciclo de vida de la aeronave.

- Noviembre de 2024: Boeing recibió una modificación de contrato por 1.680 millones de USD para producir y entregar siete aeronaves P-8A Poseidon del Lote 13 para la Marina de EE. UU. La adjudicación sostuvo el flujo de producción del principal programa MPA a reacción y respaldó la continuidad de una base de proveedores que también atiende a clientes de exportación.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este informe, el mercado abarca los aviones de patrulla marítima utilizados para monitorear rutas marítimas y zonas costeras, detectar y rastrear amenazas de superficie o subsuperficie, y apoyar la búsqueda y rescate. El valor del mercado se mide como el precio de venta de aeronaves entregadas con equipo de misión instalado.

Exclusiones del alcance: se excluyen los kits de actualización retroadaptable para aeronaves existentes y los drones ISR genéricos que no están construidos o configurados para uso de patrulla marítima.

Visión general de la segmentación

- Por Tipo de Plataforma

- Tripulada

- No Tripulada

- Por Sistema de Propulsión

- Motor a Reacción

- Turbofán

- Turbohélice

- Turboeje

- Propulsión Eléctrica

- Motor a Reacción

- Por Tipo de Misión

- Guerra Antisubmarina

- Inteligencia, Vigilancia y Reconocimiento (ISR)

- Búsqueda y Rescate (SAR)

- Guerra Antisuperficie

- Patrulla Fronteriza / de la ZEE

- Por Usuario Final

- Fuerzas Navales

- Guardacostas

- Otras Agencias Gubernamentales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la primera versión del mapa de demanda y mantener los supuestos vinculados a señales observables públicamente. Consultamos fuentes como documentos de presupuesto de defensa y portales de adquisiciones, notas de audiencias parlamentarias o del Congreso, y actualizaciones oficiales de flotas de las fuerzas armadas para dar seguimiento a los inicios de programas, la sincronización de pedidos y los lotes de entrega.

Para poner a prueba los totales, también utilizamos fuentes como registros de aviación y liberaciones de aeronavegabilidad, estadísticas comerciales gubernamentales cuando corresponde, y publicaciones técnicas en revistas de defensa y aeroespacial revisadas por pares. Además, revisamos informes anuales de empresas, presentaciones a inversionistas y coberturas de prensa confiables para conciliar valores de contratos, cronogramas de entrega, y si los acuerdos se describían como actualización o como construcción nueva. Para llenar vacíos en el contexto financiero y la actividad de patentes, se consultó de forma selectiva una suscripción de pago para datos financieros de empresas y una base de datos de patentes. La lista de fuentes anterior es ilustrativa, y se utilizaron muchas otras referencias públicas y de pago durante la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas estructuradas para validar lo que la investigación documental no pudo confirmar por completo, especialmente en torno a la sincronización de las operaciones, qué contenido de sistemas de misión se incluye en los precios, y cómo se separa el soporte multianual del valor de la aeronave. Hablamos con una combinación de equipos del lado de los OEM, integradores, operadores y participantes del ecosistema de mantenimiento en las principales regiones de compra, de modo que el modelo pudiera ajustarse cuando las realidades del programa diferían de los planes publicados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Altos directivos: 14% | APAC: 49% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 26% | EMEA: 33% |

| Jugadores más pequeños: 22% | Gerentes: 60% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, donde los planes de adquisición de defensa, los ciclos de reemplazo de flota y los cronogramas de entrega se traducen en demanda de unidades anual y luego se valoran utilizando valores de aeronaves a nivel de programa. Una vez formado el conjunto de demanda, se corrobora con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de programas de muestra, verificaciones cruzadas de entrega de plataformas y cálculos indicativos de precio de venta promedio por volumen para una lista corta de familias de aeronaves de alta participación.

Los insumos clave del modelo incluyen los valores de adjudicación de contratos anunciados y el tamaño de los lotes, la cadencia de entrega por programa, el ajuste esperado del sistema de misión (por ejemplo, radar, EO/IR y procesamiento acústico), la proporción de construcción nueva frente a conversiones cuando corresponda, y las prioridades regionales de gasto en aviación naval. Para la previsión, se utilizó un análisis de escenarios, guiado por retroalimentación primaria sobre la rapidez con la que los programas pasan del requisito a la adjudicación, además de la probable sincronización del reemplazo de las flotas envejecidas. Cuando la visión de abajo hacia arriba estaba incompleta para operadores más pequeños, los vacíos se abordaron mediante indicadores proxy de demanda regional vinculados al tamaño de la flota, las necesidades de patrullaje y la capacidad presupuestaria, y luego se normalizaron con base en las señales observadas de adjudicación y entrega.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como carteras de pedidos de plataformas conocidas, eventos visibles de incorporación de flotas y totales de adquisición reportados públicamente, y luego se investigan las variaciones antes de su aprobación. Cuando se encuentra un valor atípico, se revisan los supuestos subyacentes, y se activan llamadas de seguimiento si la diferencia está relacionada con el alcance, el contenido de precios o la sincronización de entrega.

Se realiza una revisión interna en varios pasos para que los cálculos, las unidades y la alineación de años sean coherentes en todas las regiones y categorías de aeronaves. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como una adjudicación multianual importante o una cancelación de gran magnitud. Antes de la entrega, se realiza una revisión final del analista para captar las adjudicaciones más recientes y los cambios de cronograma, de modo que las cifras se mantengan actualizadas.

Tamaño del mercado de aviones de patrulla marítima de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para aviones de patrulla marítima pueden variar mucho porque el límite del mercado no siempre es el mismo, y porque diferentes editores tratan el contenido de precios de las aeronaves de manera diferente. Las diferencias en el año base utilizado, la forma en que se asignan los contratos multianuales entre años, y la sincronización de divisas también pueden desplazar el valor final.

Los cronogramas de entrega, las divulgaciones públicas de adjudicación de contratos y los registros de incorporación de flotas son las verificaciones de evidencia que mantienen la estimación de Mordor Intelligence para 2026 vinculada al valor de aeronaves de construcción nueva con sistemas de misión instalados de fábrica, en lugar de mezclar actualizaciones solo de retroadaptación o servicios a largo plazo. Cuando estos límites cambian, los totales se mueven rápidamente, especialmente en años con algunos lotes de programas grandes.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,17 mil millones de USD (2026) | |

| Consultoría global A | 19,41 mil millones de USD (2024) | Utiliza un año base diferente y parece incluir un perímetro más amplio de aplicaciones y usuarios finales, lo que puede incorporar valor adyacente de vigilancia y soporte más allá del alcance de aeronaves entregadas. |

| Consultoría regional B | 7,50 mil millones de USD (2024) | Probablemente un conteo más limitado en torno a los tipos de plataformas o programas cubiertos, y puede excluir contenido de sistemas de misión de mayor precio u omitir ciertas regiones, lo que reduce el total de mercado observado. |

La dispersión en las cifras proviene principalmente de cómo cada estudio trata el alcance y la sincronización de años, y no de un desacuerdo sobre la existencia de la demanda. Al mantener la entrega de aeronaves, la documentación de adjudicaciones y los precios que incluyen sistemas de misión alineados con una definición de año único, los pasos de dimensionamiento siguen siendo fáciles de repetir y más simples de auditar cuando llegan nuevas noticias de programas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aeronaves de patrulla marítima?

El mercado de aeronaves de patrulla marítima está valorado en USD 15,17 mil millones en 2026 y se proyecta que alcance USD 21,03 mil millones para 2031, registrando una CAGR del 6,75% durante 2026-2031.

¿Qué segmento crece más rápido dentro del mercado?

Las plataformas no tripuladas son las de mayor crecimiento, registrando una CAGR del 9,78% hasta 2031 a medida que el trabajo en equipo tripulado-no tripulado gana impulso.

¿Por qué los guardacostas están invirtiendo fuertemente en nuevas aeronaves de patrulla?

La expansión de la aplicación de la economía azul, la interdicción de narcóticos y los roles de respuesta a desastres están impulsando la demanda de los guardacostas, resultando en una CAGR del 11,88% hasta 2031.

¿Qué región lidera en la adquisición de aeronaves de patrulla marítima?

América del Norte lidera con una participación de mercado del 38,20% gracias a la solidez del programa P-8A de los Estados Unidos y las adquisiciones de aeronaves por parte de aliados.

¿Qué tecnologías están redefiniendo las futuras aeronaves de patrulla marítima?

Las tecnologías clave incluyen la propulsión híbrida eléctrica, los módulos de sensores modulares y los drones de ala leal habilitados por inteligencia artificial que amplían el alcance de la vigilancia mientras reducen el riesgo para la tripulación.

¿Qué riesgos en la cadena de suministro podrían obstaculizar el crecimiento del mercado?

La dependencia de un único proveedor de sonoboyos y las barreras de control de exportaciones sobre radares avanzados crean vulnerabilidades que pueden retrasar las actualizaciones de capacidad para varias armadas.

Última actualización de la página el: