Tamaño y Participación del Mercado de Diagnósticos de VIH/SIDA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

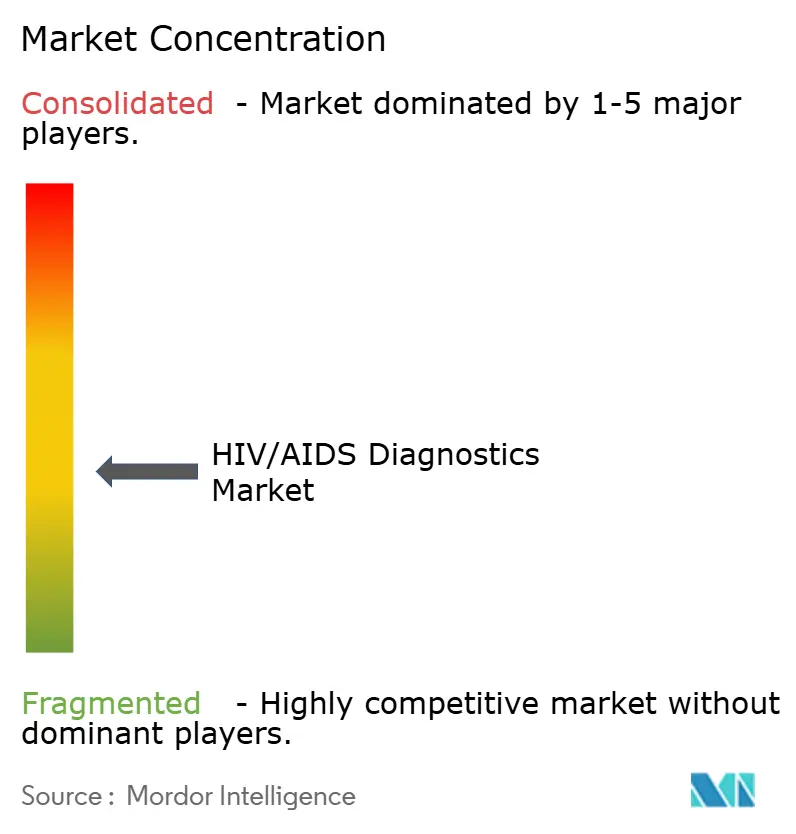

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de VIH/SIDA por Mordor Intelligence

Se espera que el tamaño del mercado de diagnósticos de VIH/SIDA crezca de USD 3,64 mil millones en 2025 a USD 4,02 mil millones en 2026 y se prevé que alcance USD 6,64 mil millones en 2031 a una CAGR del 10,56% durante 2026-2031. Este ritmo refleja el financiamiento sostenido, las directrices de pruebas actualizadas y la rápida difusión tecnológica que mantienen al mercado de diagnósticos de VIH/SIDA bien alineado con los objetivos globales 95-95-95. Los programas de autodiagnóstico liderados por gobiernos, el aumento de los volúmenes de monitoreo de carga viral y las plataformas moleculares para múltiples enfermedades amplían colectivamente el conjunto de usuarios potenciales [1]Organización Mundial de la Salud, "Recomendaciones Actualizadas sobre Servicios de Pruebas de VIH," who.int. Al mismo tiempo, los topes de precios respaldados por donantes, las brechas de sensibilidad de los ensayos para nuevas cepas recombinantes y el cambio hacia paneles sindrómicos imponen presiones competitivas y sobre los márgenes que dan forma a la estrategia de producto. La consolidación de plataformas por parte de las empresas líderes y la interpretación de resultados habilitada por inteligencia artificial continúan definiendo la evolución del mercado de diagnósticos de VIH/SIDA, garantizando al mismo tiempo un acceso confiable tanto en entornos maduros como en entornos con recursos limitados.

Conclusiones Clave del Informe

- Por producto, los consumibles representaron el 61,74% de la participación del mercado de diagnósticos de VIH/SIDA en 2025, mientras que se proyecta que los instrumentos se expandan a una CAGR del 11,18% hasta 2031.

- Por tipo de prueba, las pruebas de anticuerpos lideraron con una participación de ingresos del 47,92% en 2025; las pruebas de carga viral avanzan a una CAGR del 11,27% hasta 2031.

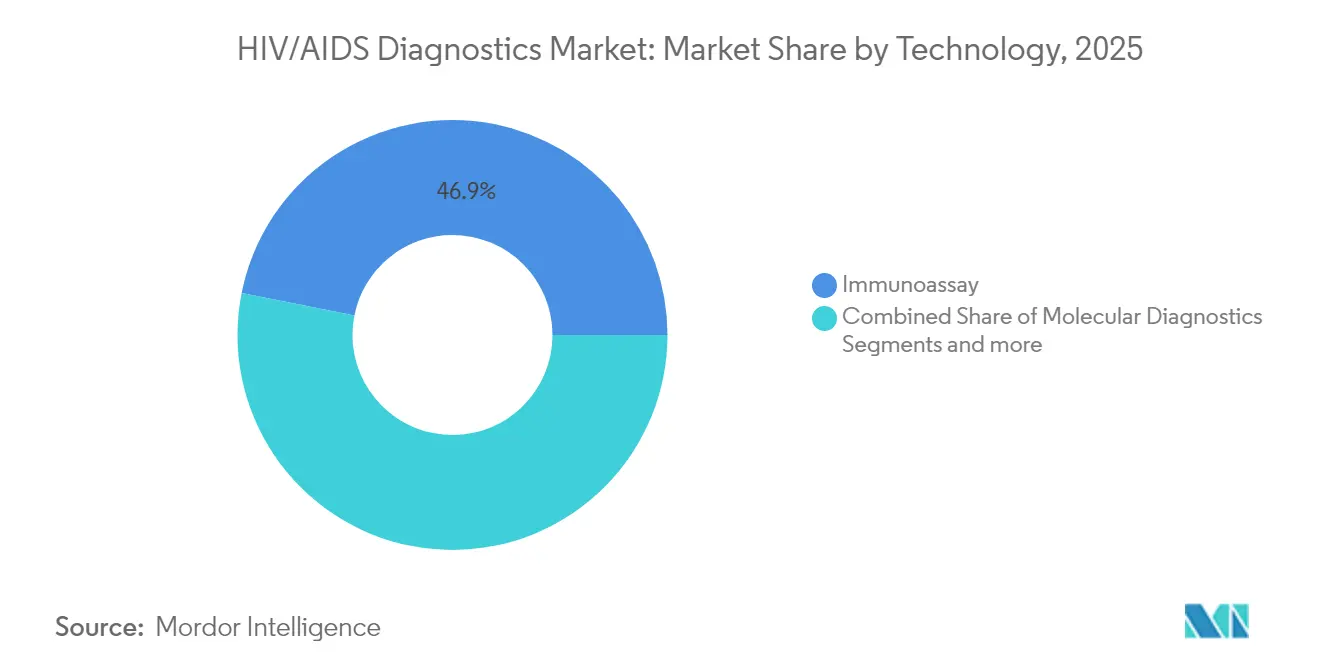

- Por tecnología, los inmunoensayos aseguraron una participación del 46,88% en 2025, mientras que los diagnósticos moleculares registran la CAGR más rápida del 11,22% hasta 2031.

- Por usuario final, los hospitales representaron el 53,35% del tamaño del mercado de diagnósticos de VIH/SIDA en 2025; el uso domiciliario registra la CAGR más alta del 11,24% para el período de previsión.

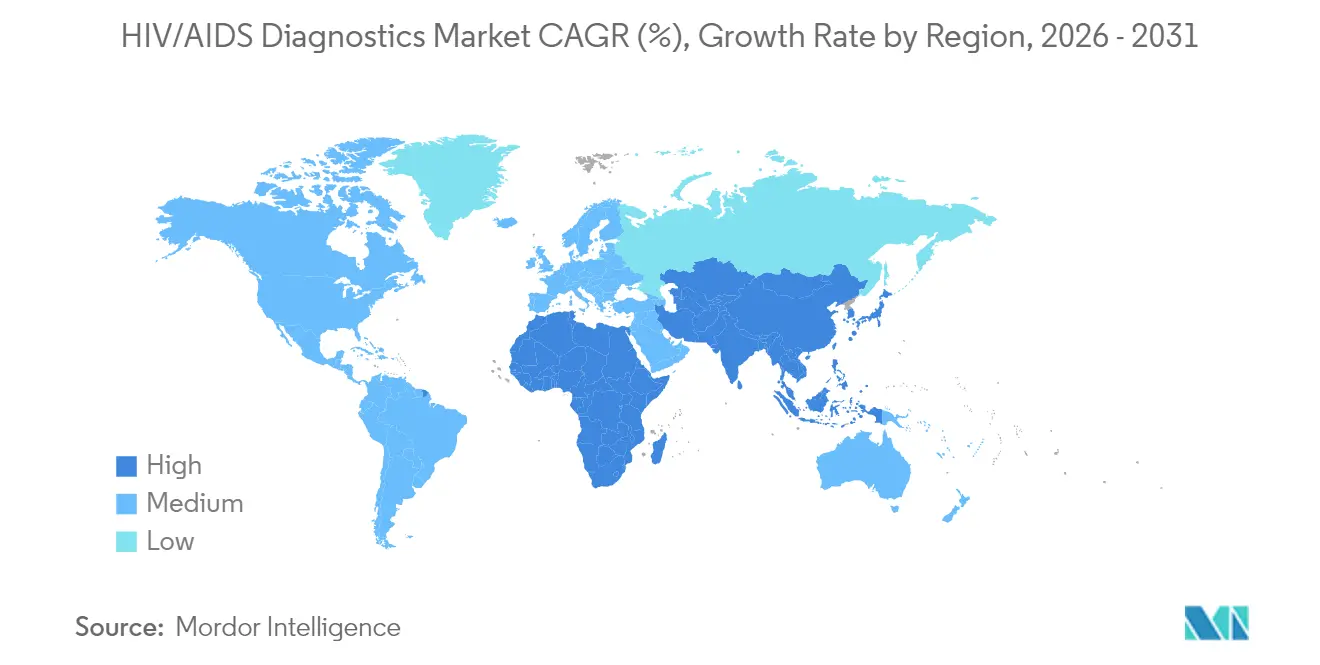

- Por geografía, América del Norte tuvo una participación de ingresos del 38,52% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 11,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos de VIH/SIDA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia e incidencia del VIH | +2.1% | Global, con concentración en África Subsahariana y Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiamiento e iniciativas gubernamentales | +2.8% | Global, liderado por países PEPFAR e iniciativas de la UE | Corto plazo (≤ 2 años) |

| Expansión de la adopción del autodiagnóstico del VIH y pruebas rápidas domiciliarias | +2.3% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración del VIH en paneles moleculares multiplexados respiratorios/de enfermedades de transmisión sexual | +1.4% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ampliación de las pruebas de carga viral y diagnóstico infantil temprano cercanas al punto de atención en países de ingresos bajos y medios | +1.9% | África Subsahariana, Asia Meridional, América Latina | Mediano plazo (2-4 años) |

| Conectividad digital y plataformas de reporte de resultados basadas en inteligencia artificial | +1.2% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia e Incidencia del VIH

Las regiones de alta carga registran un crecimiento continuo de casos que amplía el grupo de cribado y amplifica la demanda de nuevos ensayos. China reportó 1,3 millones de personas viviendo con VIH en 2023, prácticamente todas por transmisión sexual, lo que está desplazando los esfuerzos de cribado hacia la población adulta general [2]China CDC Weekly, "VIH/SIDA en China — 2023," chinacdc.cn . Corea del Sur registró un aumento del 5,7% en nuevas infecciones en 2023, con dos tercios ocurriendo en adultos de entre 20 y 39 años. Nuevos recombinantes como CRF85_BC/CRF01_AE descubiertos en Ningxia, China, desafían la sensibilidad de los ensayos e impulsan la optimización continua de las pruebas. Los programas de PrEP en expansión de India también exigen controles periódicos de carga viral para garantizar la eficacia de la prevención. Estos cambios epidemiológicos amplían colectivamente el mercado de diagnósticos de VIH/SIDA potencial.

Financiamiento e Iniciativas Gubernamentales

El financiamiento global y nacional coordinado acelera la adopción de pruebas. PEPFAR y el Fondo Mundial están apoyando el acceso al lenacapavir para 2 millones de personas, lo que requiere un cribado inicial sólido y seguimiento. El Reino Unido asignó 20 millones de GBP para ampliar las pruebas de VIH de exclusión voluntaria en 47 servicios de urgencias, lo que se traduce en necesidades inmediatas de adquisición [3]Departamento de Salud y Atención Social del Reino Unido, "Inversión para Ampliar las Pruebas de VIH," gov.uk. El programa «Triple Eliminación» de Bengala Occidental combina el cribado de VIH, sífilis y hepatitis B, creando una demanda combinada de kits de prueba multiplexados. El plan de Sudáfrica para inscribir a 1,1 millones adicionales de pacientes en terapia antirretroviral para 2025 consolida aún más los volúmenes de pruebas predecibles. Esta claridad en el financiamiento fortalece la base de ingresos del mercado de diagnósticos de VIH/SIDA.

Expansión de la Adopción del Autodiagnóstico del VIH y Pruebas Rápidas Domiciliarias

Las pruebas controladas por el consumidor están redefiniendo el mercado de diagnósticos de VIH/SIDA al llegar a usuarios por primera vez y a grupos desatendidos. El programa Together TakeMeHome de los CDC envió 440.000 kits de autodiagnóstico en doce meses, con el 24,1% destinado a personas que nunca se habían realizado una prueba. Singapur comenzó a vender kits de autodiagnóstico en las principales farmacias a partir de enero de 2025, haciendo que el acceso sin cita previa y sin receta sea habitual. La FDA amplió la indicación de OraQuick a adolescentes de 14 años en adelante, abriendo un segmento demográfico crítico que representa casi una quinta parte de los nuevos diagnósticos en Estados Unidos. Un proyecto piloto canadiense de autodiagnóstico con fluido oral reportó una concordancia del 100% con los métodos de laboratorio y una satisfacción del usuario del 97%. La incorporación del autodiagnóstico al mercado masivo genera flujos de ingresos recurrentes y consolida el mercado de diagnósticos de VIH/SIDA como una categoría accesible en el hogar.

Integración del VIH en Paneles Moleculares Multiplexados Respiratorios/de Enfermedades de Transmisión Sexual

Los paneles sindrómicos prometen eficiencias operativas al analizar múltiples patógenos en una sola ejecución. Roche obtuvo la autorización de la FDA para su panel multiplexado de infecciones de transmisión sexual cobas liat, que entrega resultados en menos de 20 minutos. Los estudios de PCR multiplexada registran sensibilidades del 82%–97,1% y especificidades superiores al 94%, demostrando solidez clínica. La revisión sistemática de la OMS encontró que las pruebas de ácidos nucleicos integradas rápidas alcanzan una precisión ≥95%, respaldando su uso en programas de cribado combinado. Sin embargo, el mayor precio de los dispositivos y la necesidad de una interpretación de resultados adaptada limitan su implementación en entornos con pocos recursos, lo que lleva a los proveedores a alinear los ensayos dedicados al VIH con menús sindrómicos más amplios para preservar su participación dentro del mercado de diagnósticos de VIH/SIDA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de laboratorio limitada y escasez de personal calificado en países de bajos ingresos | –1.8% | África Subsahariana, Asia Meridional, islas seleccionadas del Pacífico | Mediano plazo (2-4 años) |

| Erosión de precios por licitaciones masivas impulsadas por donantes | –1.4% | Países receptores de PEPFAR y el Fondo Mundial | Corto plazo (≤ 2 años) |

| Cambio hacia dispositivos para múltiples enfermedades que reduce la demanda de pruebas dedicadas al VIH | –0.9% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brechas de sensibilidad frente a nuevos recombinantes/variantes del VIH | –0.7% | Global, con concentración en regiones de alta carga | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Laboratorio Limitada y Escasez de Personal Calificado en Países de Bajos Ingresos

Las brechas de infraestructura dificultan la implementación de ensayos de alta complejidad. Una revisión del panorama regulatorio en Zimbabue destacó escaseces en servicios de calibración de equipos e ingenieros biomédicos capacitados, lo que retrasa las aprobaciones de dispositivos. Los enfoques de bajo costo, como el cribado de criptococosis con tinta india en Mozambique, ilustran la demanda de diagnósticos ultrasimples que pueden competir con los sistemas moleculares avanzados. Si bien el diagnóstico infantil temprano en el punto de atención en Uganda redujo el tiempo de entrega de resultados de 28 días a 1 día e impulsó el inicio del tratamiento antirretroviral al 95%, escalar modelos similares requiere financiamiento constante para mantenimiento y capacitación. Estos obstáculos estructurales moderan el ritmo de expansión a corto plazo del mercado de diagnósticos de VIH/SIDA en regiones de bajos ingresos.

Erosión de Precios por Licitaciones Masivas Impulsadas por Donantes

Las adquisiciones de gran volumen reducen los precios de venta promedio. El Fondo Mundial llevó los costos del tratamiento de primera línea del VIH por debajo de USD 45 por persona al año, lo que señala expectativas de precios similares para los diagnósticos. El recorte presupuestario planificado de PEPFAR de más del 6% para el ejercicio fiscal 2025 intensifica la competencia por los pedidos financiados con subvenciones y comprime los márgenes. Los estudios de costo-efectividad en África Subsahariana muestran que el autodiagnóstico del VIH cuesta USD 12,75 por persona frente a USD 27,64 para las pruebas en campaña, lo que refuerza la preferencia de los donantes por modalidades de menor costo. Por lo tanto, los proveedores deben optimizar la escala y la eficiencia de la cadena de suministro para mantenerse rentables en el mercado de diagnósticos de VIH/SIDA mientras atienden programas financiados por donantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Mantienen el Núcleo de Ingresos

Los consumibles representaron el 61,74% de la participación del mercado de diagnósticos de VIH/SIDA en 2025 y generan ventas recurrentes constantes cada vez que se realiza una prueba. La previsibilidad del volumen asegura el flujo de caja y financia la I+D. Los instrumentos contribuyen con mayores ingresos iniciales por unidad y se prevé que se expandan a una CAGR del 11,18%, lo que refleja los movimientos de los sistemas de salud hacia analizadores integrados que aceptan múltiples ensayos. Los complementos de software y servicios, incluidos los paneles de interpretación basados en inteligencia artificial, comienzan a diferenciar las ofertas de los proveedores.

La demanda recurrente de reactivos ancla la sostenibilidad de los márgenes en el mercado de diagnósticos de VIH/SIDA. Mientras tanto, las adquisiciones de plataformas —como la compra por parte de Roche de la tecnología de punto de atención de LumiraDx por USD 350 millones— señalan que los actores establecidos buscan asegurar futuras bases instaladas de instrumentos. El financiamiento público para investigación, ejemplificado por la subvención de USD 1,3 millones del NIH a la Universidad Atlántica de Florida para una prueba en microchip de USD 5, subraya cómo la innovación apunta tanto a la contención de costos como a la usabilidad. Los servicios digitales que clasifican los resultados y orientan los pasos siguientes ganan protagonismo a medida que los fabricantes compiten más allá del hardware.

Por Tipo de Prueba: Las Pruebas de Carga Viral se Aceleran

Los ensayos de anticuerpos lideraron los ingresos con el 47,92% en 2025 porque sirven como herramientas de cribado de entrada. Sin embargo, las pruebas de carga viral están proyectadas para la CAGR más alta del 11,27% hasta 2031, ya que el monitoreo del tratamiento impulsa el uso rutinario. La recomendación de la OMS de que la carga viral reemplace los recuentos de CD4 para el monitoreo de más de 30 millones de personas en terapia impulsa materialmente este subsegmento. Las pruebas de CD4 y de resistencia siguen siendo complementos importantes, pero con trayectorias de crecimiento más bajas.

Laboratorios de alto rendimiento como el Servicio Nacional de Laboratorios de Salud de Sudáfrica procesaron más de 45 millones de muestras de carga viral en 2022, demostrando economías de escala. Innovaciones como las pruebas agrupadas en Camerún, que aumentaron la capacidad en un 80% manteniendo la precisión, y las plataformas portátiles de micro-PCR de Bigtec Labs ilustran cómo la tecnología se adapta a las realidades de infraestructura. Estos factores consolidan el tamaño del mercado de diagnósticos de VIH/SIDA para los ensayos de carga viral como un motor de crecimiento principal.

Por Tecnología: Los Diagnósticos Moleculares Ganan Impulso

Los inmunoensayos mantuvieron una participación del 46,88% en 2025 gracias a flujos de trabajo maduros y perfiles de costo favorables. Sin embargo, se proyecta que los diagnósticos moleculares crezcan un 11,22% anual a medida que avanzan las capacidades en el punto de atención y se intensifican las necesidades de detección de infecciones tempranas. La citometría de flujo ocupa un nicho especializado dentro del monitoreo de CD4, mientras que los ensayos basados en CRISPR, los sensores nanomecánicos y los biosensores electroquímicos conforman el pipeline de tecnologías emergentes.

Los formatos moleculares rápidos proporcionan cuantificación, información sobre resistencia y detección más temprana en el período ventana, ventajas que justifican precios premium en el mercado de diagnósticos de VIH/SIDA. Los ensayos basados en CRISPR demuestran potencial para reacciones a temperatura ambiente y lecturas mediante teléfonos inteligentes. Las pruebas combinadas de cuarta generación de Bio-Rad, que reportan una sensibilidad del 100% para infecciones agudas, tienden además un puente entre la conveniencia del inmunoensayo y la precisión molecular.

Por Usuario Final: Las Pruebas Domiciliarias Escalan Más Rápido

Los hospitales generaron el 53,35% de los ingresos totales de 2025, subrayando su papel central en las pruebas confirmatorias y vinculadas al tratamiento. Se prevé que el segmento domiciliario, impulsado por vías regulatorias más flexibles y distribución por comercio electrónico, se expanda un 11,24% anual hasta 2031. Los laboratorios independientes abordan pruebas complejas como la genotipificación de resistencia, mientras que los entornos comunitarios y las farmacias minoristas amplían el acceso.

Los kits de autorecolección demuestran fiabilidad técnica y alta satisfacción del usuario, validados por el proyecto piloto canadiense con concordancia del 100%. Los análisis económicos en Kenia muestran un costo por autoprueba inferior a USD 9 cuando se escala. La integración de consejeros digitales, como se implementó en el programa virtual de autodiagnóstico de India, conecta a los usuarios remotos con la atención clínica, fortaleciendo el mercado de diagnósticos de VIH/SIDA frente a la pérdida de seguimiento.

Análisis Geográfico

América del Norte mantuvo un liderazgo de ingresos del 38,52% en 2025 gracias a una sólida cobertura de seguros y campañas proactivas de salud pública. Las iniciativas federales como la distribución de autopruebas Together TakeMeHome proporcionan flujos de adquisición confiables y mantienen el mercado de diagnósticos de VIH/SIDA en expansión constante en entornos maduros. Europa sostiene un crecimiento moderado a través de programas de exclusión voluntaria en servicios de urgencias y modelos de atención integrada.

Asia-Pacífico es el motor de crecimiento definitivo, avanzando a una CAGR del 11,49% hasta 2031. El Programa Nacional de Control del SIDA de India realizó 60 millones de pruebas en 2023-24 y dispensa tratamiento gratuito a más de 1,68 millones de pacientes. La cohorte de 1,3 millones de personas con VIH en China y la aprobación de PrEP en Japón en 2024 generan una demanda continua de cribado y monitoreo. Las reformas sanitarias más amplias de Corea del Sur, que incluyen mejoras en la capacidad diagnóstica, refuerzan aún más la expansión del mercado.

Oriente Medio y África y América del Sur van a la zaga, pero aún representan oportunidades significativas a medida que aumentan las inversiones en infraestructura. El financiamiento de PEPFAR y el Fondo Mundial continúa anclando las adquisiciones en África Subsahariana. En América Latina, la modernización de los laboratorios públicos y la inclusión gradual del autodiagnóstico en las directrices nacionales estimulan volúmenes incrementales, completando el panorama global del mercado de diagnósticos de VIH/SIDA.

Panorama Competitivo

El mercado de diagnósticos de VIH/SIDA muestra una concentración moderada, con los principales fabricantes combinando instrumentación, reactivos y ecosistemas digitales. Roche, Abbott y Siemens Healthineers continúan consolidando activos de punto de atención para proteger sus bases instaladas. La adquisición por parte de Roche de la tecnología de LumiraDx ejemplifica la estrategia de absorber a los competidores emergentes y acelerar los ciclos de producto. Los dos Centros de Innovación de Danaher agilizan sus capacidades regulatorias y de diagnóstico complementario, acortando los plazos de desarrollo.

La actividad de fusiones y adquisiciones cayó a 32 operaciones de empresa completa en 2023, lo que indica selectividad y preferencia por activos complementarios en lugar de fusiones transformadoras. La decisión de BD de desinvertir su unidad de diagnóstico in vitro de USD 3,4 mil millones podría redistribuir los rankings competitivos si es adquirida por un rival que busque escalar. Las plataformas con enfoque en inteligencia artificial, como el chatbot compatible con HIPAA de Healthvana para clínicas de salud sexual, apuntan a un futuro en el que los servicios de interpretación de resultados diferencian las ofertas más que los atributos del hardware.

Los disruptores aprovechan CRISPR, la conectividad mediante teléfonos inteligentes y los cartuchos para múltiples patógenos para apuntar a nichos desatendidos. Sin embargo, los ingresos recurrentes por consumibles y la experiencia regulatoria otorgan resiliencia a los actores establecidos. En general, los movimientos estratégicos se centran en la amplitud del portafolio, los complementos digitales y la escala de fabricación que puede resistir la compresión de precios impulsada por donantes mientras se mantienen los presupuestos de innovación.

Líderes de la Industria de Diagnósticos de VIH/SIDA

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Thermo-Fisher Scientific Inc.

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Investigadores de la Universidad Northwestern presentaron una plataforma nanomecánica que podría permitir una prueba rápida de VIH en el punto de atención que entregue resultados de calidad de laboratorio en minutos.

- Abril de 2025: El Departamento de Salud del Condado de Shelby comenzó a enviar por correo kits gratuitos de prueba de VIH en el hogar a los residentes para aumentar la adopción del cribado.

- Enero de 2025: OraSure Technologies obtuvo la aprobación de la FDA para el uso del Autodiagnóstico de VIH OraQuick en adolescentes de 14 años en adelante, ampliando el mercado a usuarios más jóvenes.

- Julio de 2024: La OMS publicó directrices actualizadas de pruebas de VIH que enfatizan el autodiagnóstico y la prestación integrada de servicios para ampliar el acceso.

Alcance del Informe Global del Mercado de Diagnósticos de VIH/SIDA

Según el alcance del informe, los diagnósticos de VIH/SIDA se utilizan para investigar la existencia del virus de inmunodeficiencia humana en saliva, suero u orina. Los diagnósticos de VIH/SIDA ayudan a detectar anticuerpos, ARN o antígenos. Los análisis de sangre son la forma más habitual de diagnosticar el VIH. El VIH se diagnostica más comúnmente mediante una prueba de orina y un análisis de sangre. El Mercado de Diagnósticos de VIH/SIDA está segmentado por Producto (Consumibles, Instrumentos y Software y Servicios), Tipo de Prueba (Pruebas de Anticuerpos, Pruebas de Carga Viral, Pruebas de CD4 y Otros), Usuario Final (Laboratorios de Diagnóstico, Hospitales y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Consumibles |

| Instrumentos |

| Software y Servicios |

| Pruebas de Anticuerpos |

| Pruebas de Carga Viral |

| Pruebas de CD4 |

| Otros |

| Inmunoensayo |

| Diagnósticos Moleculares |

| Citometría de Flujo |

| Otros |

| Hospitales |

| Laboratorios de Diagnóstico |

| Entornos Domiciliarios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Consumibles | |

| Instrumentos | ||

| Software y Servicios | ||

| Por Tipo de Prueba | Pruebas de Anticuerpos | |

| Pruebas de Carga Viral | ||

| Pruebas de CD4 | ||

| Otros | ||

| Por Tecnología | Inmunoensayo | |

| Diagnósticos Moleculares | ||

| Citometría de Flujo | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Entornos Domiciliarios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de diagnósticos de VIH/SIDA?

El mercado de diagnósticos de VIH/SIDA se sitúa en USD 4,02 mil millones en 2026 y se espera que alcance USD 6,64 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado?

Las pruebas de carga viral registran la CAGR prevista más alta del 11,27% debido a su papel central en el monitoreo del tratamiento.

¿Por qué se considera a Asia-Pacífico el principal motor de crecimiento?

Las iniciativas gubernamentales en India y China, el aumento de la incidencia y la expansión de los programas de PrEP impulsan a Asia-Pacífico a una CAGR del 11,49% hasta 2031.

¿Cómo influyen las tendencias del autodiagnóstico en la dinámica del mercado?

Programas a gran escala como el Together TakeMeHome de los CDC han demostrado que el autodiagnóstico llega a usuarios por primera vez, impulsando el volumen y desplazando la demanda hacia los canales domiciliarios.

¿Qué desafíos enfrentan los fabricantes en los mercados financiados por donantes?

Las licitaciones masivas de PEPFAR y el Fondo Mundial reducen los precios de venta promedio, lo que exige una alta eficiencia de fabricación para preservar los márgenes.

¿Quiénes son las principales empresas en la industria de diagnósticos de VIH/SIDA?

Roche, Abbott y Siemens Healthineers ocupan posiciones dominantes a través de plataformas integradas, mientras que las empresas emergentes se centran en diagnósticos basados en inteligencia artificial y habilitados por CRISPR.

Última actualización de la página el: