Tamaño y Participación del Mercado de Dispositivos de Terapéutica Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.46 Mil millones de dólares |

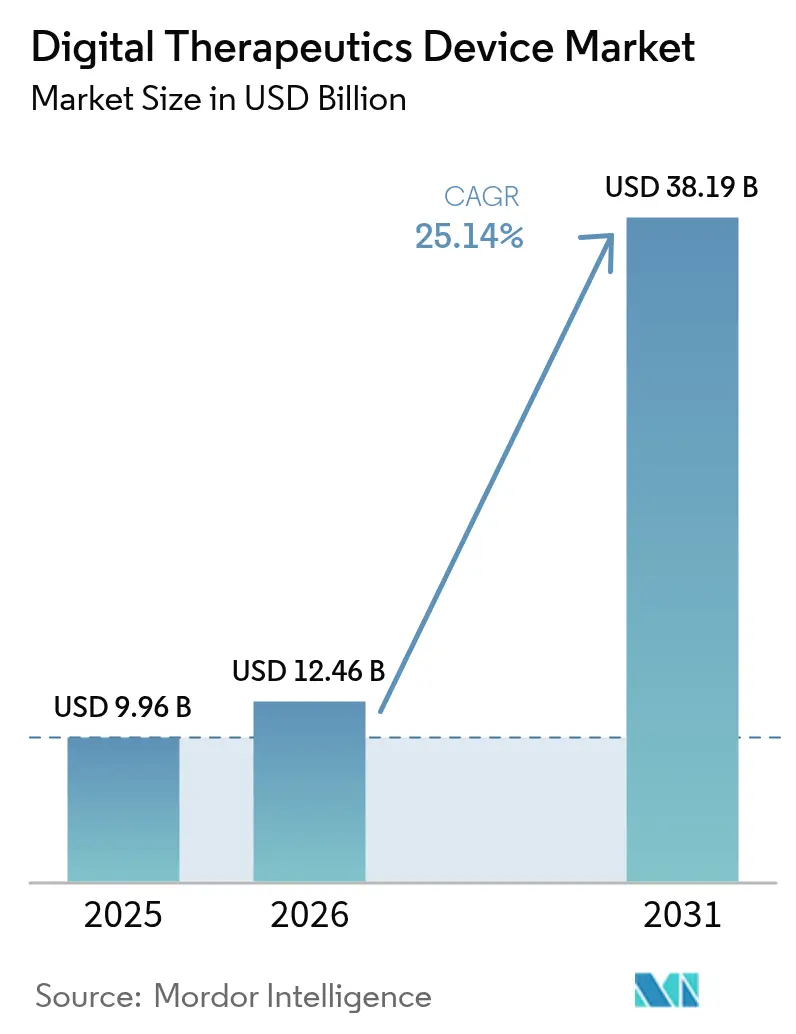

| Tamaño del Mercado (2031) | 38.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Terapéutica Digital por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Terapéutica Digital crezca de USD 9,96 mil millones en 2025 a USD 12,46 mil millones en 2026 y se prevé que alcance USD 38,19 mil millones en 2031 a una CAGR del 25,14% durante 2026-2031.

La expansión se sustenta en terapias basadas en software que complementan los fármacos, generan resultados medibles y se integran fluidamente con las vías clínicas establecidas. La armonización regulatoria —especialmente la alineación entre la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y los Centros de Servicios de Medicare y Medicaid (CMS)— añade certeza comercial, mientras que la Ley de Atención Sanitaria Digital de Alemania proporciona un modelo para Europa. La inteligencia artificial (IA) impulsa la hiperpersonalización, elevando el compromiso del paciente y el rendimiento clínico. Al mismo tiempo, la prevalencia de enfermedades crónicas, la maduración de la infraestructura móvil y la financiación de capital de riesgo sostienen la demanda, y los pagadores están desbloqueando la adopción mediante la introducción de códigos de reembolso para terapias digitales de salud mental. La intensidad competitiva aumenta de manera constante a medida que las grandes empresas de tecnología sanitaria y las compañías farmacéuticas absorben a desarrolladores especializados, ampliando el alcance terapéutico y reforzando la distribución.

Conclusiones Clave del Informe

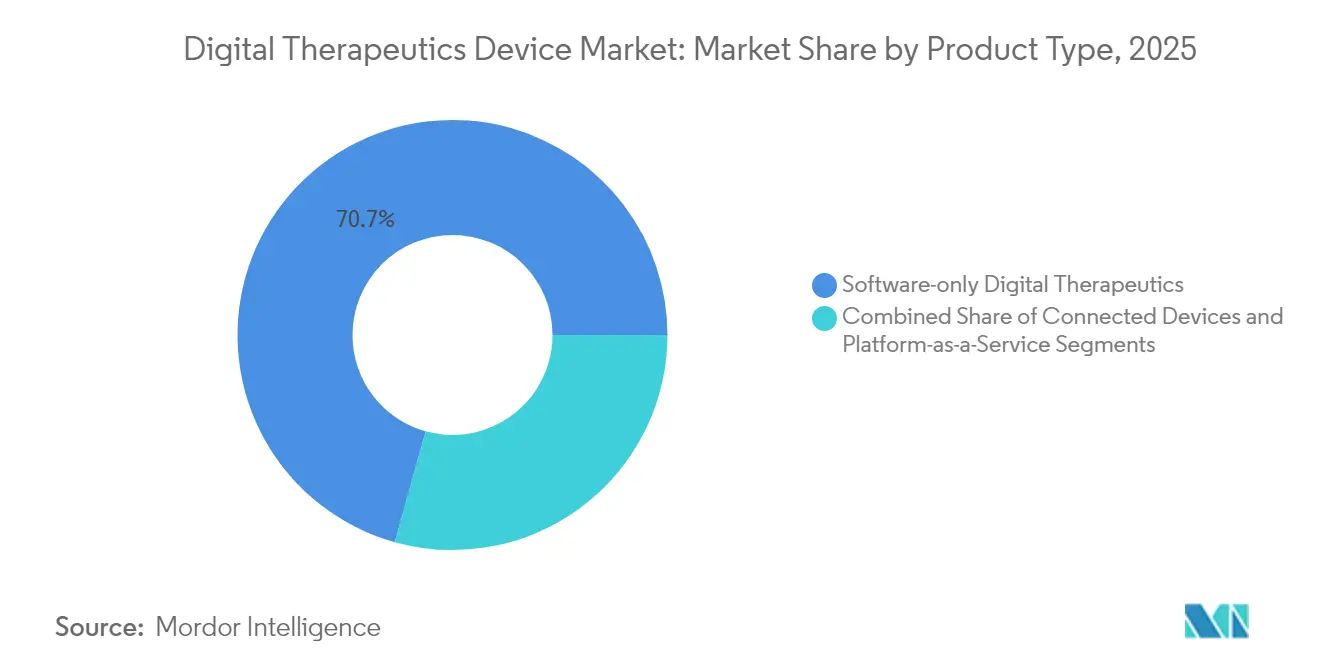

- Por tipo de producto, las plataformas exclusivamente de software lideraron con una participación del 70,68% del mercado de dispositivos de terapéutica digital en 2025, mientras que se espera que las soluciones de realidad virtual y videojuegos se expandan a una CAGR del 27,92% hasta 2031.

- Por área terapéutica, las aplicaciones de tratamiento representaron el 72,88% del tamaño del mercado de dispositivos de terapéutica digital en 2025, mientras que se proyecta que los programas preventivos crezcan a una CAGR del 27,11% hasta 2031.

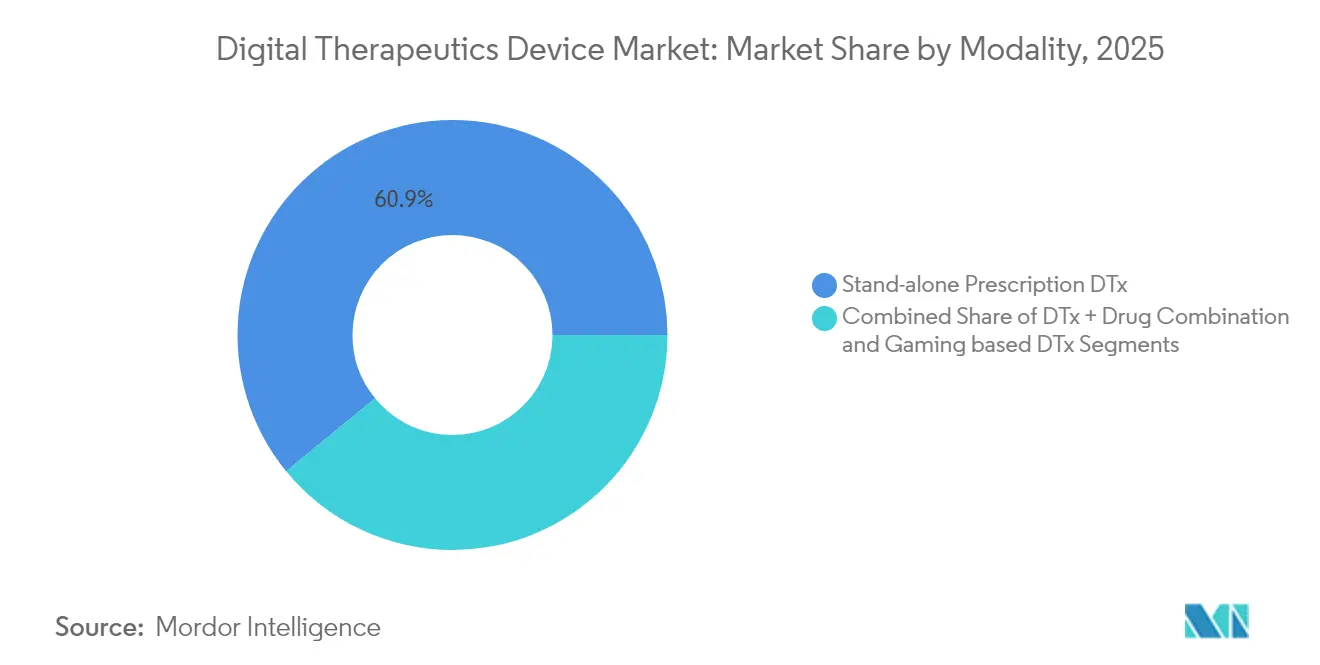

- Por modalidad, las soluciones de prescripción independiente capturaron el 60,92% del tamaño del mercado de dispositivos de terapéutica digital en 2025; se espera que las combinaciones fármaco-digital mantengan la perspectiva más rápida con una CAGR del 26,02%.

- Por usuario final, los canales directos al consumidor representaron el 49,12% de los ingresos en 2025, pero los pagadores y aseguradoras están preparados para el crecimiento más rápido, con una CAGR del 25,76%.

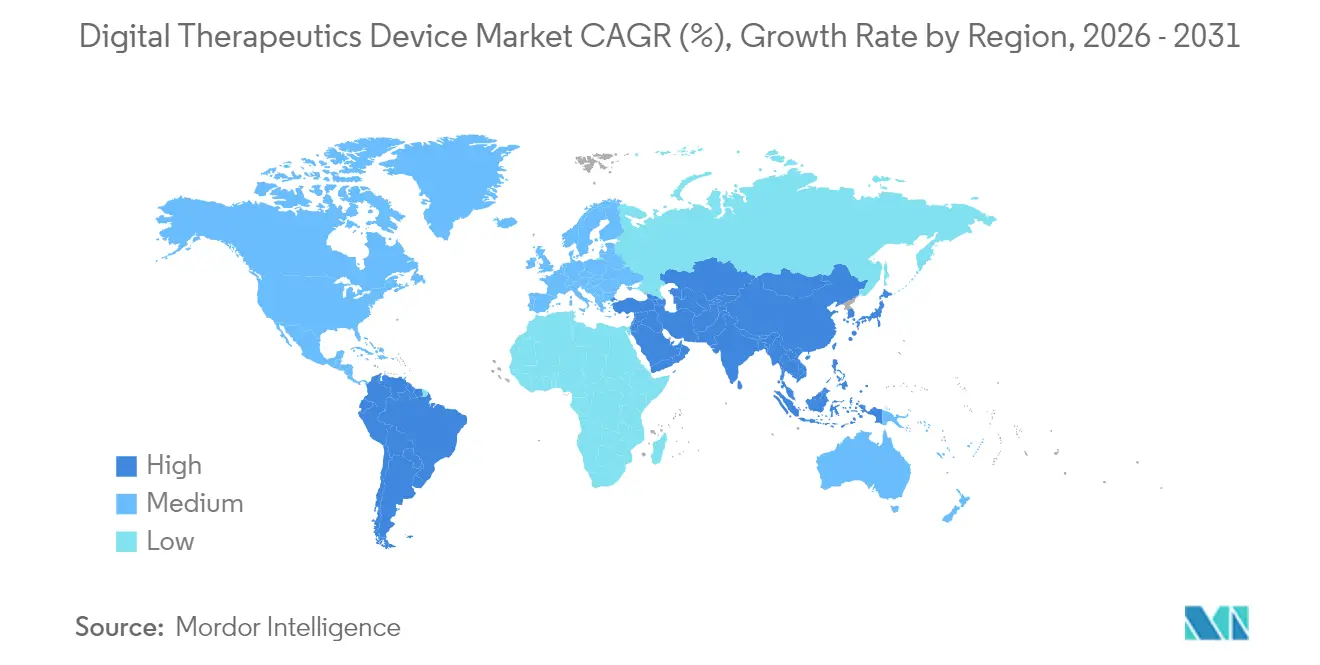

- Por geografía, América del Norte lideró con el 46,31% de los ingresos en 2025; Asia-Pacífico está preparada para avanzar a una CAGR del 27,18%, convirtiéndola en la región de más rápido crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Terapéutica Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +6.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Maduración rápida de la tecnología móvil y en la nube | +4.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Iniciativas de atención preventiva respaldadas por el gobierno y financiación de capital de riesgo | +3.9% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del reembolso por parte de los pagadores | +5.1% | América del Norte y Alemania, extendiéndose por la UE | Corto plazo (≤ 2 años) |

| Hiperpersonalización impulsada por IA que potencia el compromiso | +4.3% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Presupuestos de bienestar corporativo que se desplazan hacia DTx de prescripción | +2.1% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

Las tasas crecientes de diabetes, asma, enfermedad pulmonar obstructiva crónica y trastornos cardiovasculares sostienen requisitos de atención continua que las visitas clínicas episódicas no pueden satisfacer. Los gemelos digitales impulsados por IA ayudaron al 89% de los usuarios a reducir la HbA1c por debajo del 7% en 12 meses, lo que subraya la eficacia clínica en el manejo de la diabetes.[1]Paramesh Shamanna, "Resultados a Un Año de una Intervención de Gemelo Digital para la Diabetes Tipo 2: Un Estudio Retrospectivo del Mundo Real," Scientific Reports, nature.com Las enfermedades crónicas absorben aproximadamente el 90% del gasto en los mercados desarrollados, lo que refuerza el argumento a favor de terapias digitales siempre activas y rentables que reducen las visitas a urgencias y las hospitalizaciones. Las aplicaciones de atención respiratoria con inhaladores inteligentes mejoran la adherencia y reducen las exacerbaciones, como se documenta en estudios del mundo real.[2]Patrick F. Sach, "Inteligencia Artificial en la Atención Respiratoria," Frontiers in Digital Health, frontiersin.org El envejecimiento demográfico incrementa aún más la demanda de herramientas intuitivas de autogestión que funcionan en teléfonos inteligentes, dispositivos portátiles y sensores conectados.

Maduración Rápida de la Tecnología Móvil y en la Nube

La llegada del 5G, la computación en el borde y los chipsets móviles avanzados permite que los algoritmos terapéuticos se ejecuten localmente, eliminando la latencia y protegiendo la privacidad. La IA portátil basada en microelectrónica flexible ahora procesa datos en el dispositivo, haciendo que la terapia continua sea discreta y receptiva. Las arquitecturas de nube maduras sincronizan la información entre dispositivos y plataformas de registros electrónicos de salud a través de API estándar basadas en FHIR, generando una vista longitudinal única del paciente que perfecciona el soporte a la toma de decisiones. Los programas de validación de tiendas de aplicaciones dedicados a aplicaciones de salud crean rutas de distribución verificadas que tranquilizan tanto a los médicos como a los pacientes.

Expansión del Reembolso por Parte de los Pagadores

Tres códigos de pago del CMS lanzados en enero de 2025 proporcionan facturación unificada para tratamientos digitales de salud mental, estableciendo un referente que los aseguradores privados suelen seguir. La Ley de Atención Sanitaria Digital de Alemania produjo 53 aplicaciones reembolsadas que cubren 74 millones de vidas, demostrando el impulso que los marcos nacionales pueden generar. Los pagadores trasladan cada vez más la cobertura de las líneas de beneficios farmacéuticos a las de beneficios médicos, adoptan contratos de reparto de riesgos y exigen evidencia del mundo real que vincule el uso digital con los ahorros posteriores, reforzando el argumento comercial para un despliegue amplio.

Hiperpersonalización Impulsada por IA que Potencia el Compromiso

Los grandes modelos de lenguaje ahora elaboran orientación conversacional que rivaliza con la empatía de un terapeuta en ensayos controlados de salud mental.[3]Sara Gerke, "Ensayo Aleatorizado de un Chatbot de IA Generativa para el Tratamiento de la Salud Mental," NEJM AI, ai.nejm.org Los sistemas de aprendizaje automático emplean intervenciones adaptativas justo a tiempo, eligiendo el momento y el canal óptimos para maximizar la adherencia, con GPT-4 superando a expertos humanos en indicaciones de rehabilitación cardíaca. Los datos multimodales —que van desde dispositivos portátiles hasta sensores ambientales— alimentan bucles de aprendizaje continuo, permitiendo que las plataformas ajusten la dosis, el contenido y la cadencia en tiempo real. Esta personalización aumenta la retención, una métrica crítica para lograr resultados clínicos duraderos y sostener los ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y resistencia de los médicos | −3.2% | Global, particularmente en mercados regulados | Mediano plazo (2-4 años) |

| Altos costos de desarrollo y validación | −2.8% | Global, efecto más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| Evidencia limitada de resultados clínicos a largo plazo | −2.1% | Global, que influye en las decisiones de reembolso | Mediano plazo (2-4 años) |

| Sesgo algorítmico que desencadena escrutinio regulatorio | −1.4% | Mercados desarrollados con estrictas normas de IA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Resistencia de los Médicos

El aumento de los incidentes cibernéticos erosiona la confianza entre médicos y pacientes, especialmente cuando las terapias requieren un monitoreo conductual y fisiológico constante. Los reguladores europeos advierten que los flujos de datos perpetuos crean un mayor riesgo de brechas. Las preocupaciones sobre responsabilidad persisten porque las sugerencias algorítmicas influyen en las decisiones médicas sin líneas de responsabilidad claras cuando los resultados fallan. El cifrado que preserva la privacidad ofrece un camino a seguir, pero es costoso y computacionalmente intensivo, lo que ralentiza el despliegue.

Altos Costos de Desarrollo y Validación

Los dispositivos de terapéutica digital deben cumplir tanto las normas de calidad de software como las de dispositivos médicos. Los ensayos aleatorizados reflejan el rigor farmacéutico y exigen ciclos de financiación de varios años que agotan los recursos de los innovadores más pequeños. El Reglamento de Dispositivos Médicos de Europa ha elevado los costos de cumplimiento, empujando hasta un tercio de los productos heredados hacia la salida del mercado. La vigilancia poscomercialización requiere actualizaciones constantes a medida que los algoritmos evolucionan, creando un perfil de gastos diferente al de los dispositivos de hardware estáticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Predominio del Software Cataliza la Integración del Ecosistema

Las soluciones exclusivamente de software representaron el 70,68% de los ingresos del mercado de dispositivos de terapéutica digital en 2025, lo que refleja la inclinación del sector sanitario hacia implementaciones de bajo costo operativo que se integran perfectamente con la infraestructura clínica existente. El liderazgo del segmento también se debe a los rápidos ciclos de actualización, que permiten a los desarrolladores implementar mejoras de algoritmos sin retiradas de hardware. Los productos de realidad virtual y videojuegos tienen la perspectiva de CAGR más alta, del 27,92% hasta 2031, impulsados por entornos inmersivos que elevan la motivación del paciente y ofrecen terapia de exposición con estímulos controlados. Los periféricos conectados —como inhaladores inteligentes, monitores de glucosa y auriculares de realidad virtual— anclan la convergencia del ecosistema, ya que los modelos de software como servicio proporcionan canalizaciones de datos unificadas que simplifican el análisis. Esta progresión sugiere que el liderazgo sostenido pertenecerá a los proveedores que ofrezcan marcos integrales, en lugar de soluciones puntuales individuales.

Se proyecta que el tamaño del mercado de dispositivos de terapéutica digital para plataformas de software aumente a medida que mejore la integración con los registros electrónicos de salud. Al mismo tiempo, el segmento vinculado al hardware exige una prima creciente para las condiciones que requieren retroalimentación biométrica. La interoperabilidad, impulsada por API abiertas, mitiga la fragmentación anterior y alienta a los hospitales a consolidar múltiples líneas terapéuticas en paneles de control únicos, reduciendo la fatiga de proveedores y mejorando la aceptación de los médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Área Terapéutica: El Tratamiento Domina, la Prevención Gana Terreno

Las aplicaciones de tratamiento representaron el 72,88% de la participación del mercado de dispositivos de terapéutica digital en 2025, gracias a las rutas de reembolso establecidas y los desencadenantes diagnósticos claros. Los médicos consideran el software orientado al tratamiento como un sustituto directo o complemento de los productos farmacéuticos, lo que agiliza la prescripción dentro de los flujos de trabajo habituales. Las soluciones preventivas —que van desde programas de riesgo de diabetes hasta la profilaxis de la migraña— avanzan a una CAGR del 27,11%, impulsadas por modelos de atención basados en el valor que recompensan la intervención temprana. La autorización de la FDA para CT-132 marcó el primer dispositivo de terapéutica digital de prescripción preventiva para la migraña episódica, aumentando la confianza tanto de los pagadores como de los proveedores.

A medida que los sistemas de salud se desplazan hacia la capitación y el ahorro compartido, los dispositivos de terapéutica digital preventivos se convierten en palancas estratégicas para reducir las curvas de costos. Los contratos de bienestar corporativo aceleran aún más la adopción de la atención preventiva, otorgando a los desarrolladores fuentes de ingresos alternativas fuera de los canales de los aseguradores. Por lo tanto, el tamaño del mercado de dispositivos de terapéutica digital para programas preventivos está preparado para crecer a una tasa más rápida que el segmento de tratamiento más allá de 2027, aunque el valor absoluto siga siendo menor durante todo el horizonte de pronóstico.

Por Modalidad: Las Terapias Combinadas Desafían la Supremacía Independiente

El software de prescripción independiente capturó el 60,92% de los ingresos en 2025, favorecido por su vía de aprobación más sencilla y sus límites de propiedad intelectual bien definidos. Los proveedores aprecian la claridad de prescribir un único producto digital, registrar el uso y medir los resultados sin coordinar regímenes farmacéuticos. Sin embargo, los enfoques combinados de fármaco y digital están creciendo a una CAGR del 26,02%, alineados con la guía de Software Relacionado con el Uso de Medicamentos de Prescripción (PDURS) de la FDA que aclara las expectativas de presentación. La evidencia muestra que los complementos digitales pueden aumentar la eficacia de los fármacos y permitir la reducción de dosis, reduciendo los perfiles de efectos secundarios.

Las modalidades de realidad virtual refuerzan el compromiso en el dolor y la ansiedad, mientras que los dispositivos portátiles integrados con sensores ofrecen terapias de bucle cerrado que responden instantáneamente a los desencadenantes fisiológicos. Las empresas que puedan integrar eficazmente la farmacología, los datos en tiempo real y el contenido adaptativo están preparadas para desplazar a los competidores de software puro. A su vez, los fabricantes de dispositivos están forjando alianzas con empresas de ciencias de la vida para codesarrollar vías de atención integrales, desplazando la participación de mercado hacia las ofertas integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Compras de Consumidores Lideran, los Pagadores se Aceleran

Los canales directos al consumidor representaron el 49,12% de los ingresos en 2025, impulsados principalmente por tiendas de aplicaciones y modelos de suscripción que eluden a los intermediarios clínicos. La adopción se beneficia de la retroalimentación inmediata del usuario, lo que facilita mejoras de diseño iterativas. Sin embargo, los pagadores y aseguradoras son el grupo de más rápido crecimiento, con una CAGR del 25,76%, catalizada por los nuevos códigos del CMS y el reembolso DiGA alemán, que validan el retorno de la inversión. A medida que los actuarios documentan la reducción de los costos posteriores, la cobertura se expande de los proyectos piloto a los formularios nacionales. Los proveedores y sistemas hospitalarios profundizan la adopción a medida que maduran las integraciones, y valoran los paneles de control que sintetizan los resultados de los dispositivos en alertas clínicas procesables.

Los empleadores reasignan los presupuestos de bienestar hacia dispositivos de terapéutica digital basados en evidencia, formando contratos de pago directo que enfatizan resultados medibles. Estas múltiples rutas de distribución protegen a los desarrolladores de la volatilidad de cualquier canal único y promueven una diversificación sostenible de los ingresos dentro del mercado de dispositivos de terapéutica digital.

Análisis Geográfico

América del Norte generó el 46,31% de las ventas de 2025, con Estados Unidos a la cabeza, arraigado en la claridad de la FDA, el reembolso del CMS y un ecosistema de inversión dispuesto a financiar ensayos en etapas avanzadas. El lanzamiento de tres códigos de facturación de salud mental en 2025 impulsó las intervenciones digitales al diseño de beneficios convencionales, impulsando una rápida integración en los planes de salud. Canadá y México contribuyen con un crecimiento incremental a medida que se expanden las colaboraciones de telesalud transfronterizas.

Se proyecta que la región Asia-Pacífico sea el territorio de más rápido crecimiento, avanzando a una CAGR del 27,18% hasta 2031. Japón fue pionero en modelos regulatorios que reconocen el software como terapia, lo que llevó a las compañías farmacéuticas nacionales a codesarrollar intervenciones digitales para trastornos neurológicos. China aprovecha la amplia adopción de pagos móviles y portales de telesalud urbanos para escalar sus programas de gestión de enfermedades crónicas. En contraste, el auge de la adopción de teléfonos inteligentes en India permite la entrega de aplicaciones de salud conductual de bajo costo a poblaciones remotas. Australia y Corea del Sur actúan como bancos de pruebas para algoritmos avanzados de realidad virtual e IA debido a la alta penetración de banda ancha.

Europa muestra un progreso medido pero constante bajo el Reglamento de Dispositivos Médicos, que armoniza los requisitos de clasificación y vigilancia poscomercialización. La vía DiGA de Alemania cubre a más de 74 millones de vidas aseguradas y proporciona un precedente práctico de reembolso que otros estados miembros imitan cada vez más. Francia, Italia y España integran proyectos piloto del servicio nacional de salud, mientras que el Reino Unido perfecciona los procesos de evaluación del Instituto Nacional para la Excelencia en Salud y Atención (NICE) para las terapias de software. Las estrictas normas de protección de datos impulsan la innovación en análisis que preservan la privacidad, diferenciando a los proveedores europeos en credenciales de seguridad.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado: docenas de especialistas persiguen nichos de una sola condición, aunque la consolidación está ganando ritmo. Los grandes proveedores de registros electrónicos de salud incorporan módulos de terapéutica digital, y los gigantes farmacéuticos adquieren plataformas para extender los ciclos de vida de las terapias. Predominan tres arquetipos estratégicos. Primero, los desarrolladores especializados como Click Therapeutics se centran en trastornos neurológicos y metabólicos, obteniendo autorizaciones de novo de la FDA y firmando acuerdos de comercialización conjunta con la industria farmacéutica. Segundo, las plataformas de tecnología sanitaria como Teladoc incorporan terapéuticas —ilustrado por la adquisición de UpLift por USD 30 millones que fortalece la cartera de BetterHelp lista para aseguradoras. Tercero, los titulares farmacéuticos integran acompañantes digitales en contratos basados en el valor para defender su participación frente a los genéricos.

La diferenciación tecnológica depende de la personalización impulsada por IA, sólidos motores de evidencia del mundo real y una integración fluida en los flujos de trabajo clínicos. El enfoque musculoesquelético de Hinge Health produjo un crecimiento del 50% en la línea superior y rentabilidad en el primer trimestre de 2025, respaldando una confiada presentación de oferta pública inicial que señala la aceptación del mercado de capitales del modelo. El debut en el Nasdaq de Omada Health valida aún más el apetito de los inversores por la atención digital respaldada por evidencia. Las oportunidades de espacio en blanco persisten en pediatría, enfermedades raras y multimorbilidad, donde la presencia de los titulares es limitada y la necesidad clínica no satisfecha es alta.

Líderes de la Industria de Dispositivos de Terapéutica Digital

CANARY HEALTH

Livongo Health

Pear Therapeutics

Omada Health, Inc.

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Hinge Health reportó un crecimiento de ingresos del 50% hasta USD 124 millones y una ganancia en el primer trimestre de USD 17,1 millones antes de su planificada oferta pública inicial.

- Abril 2025: Click Therapeutics obtuvo la autorización de la FDA para CT-132, el primer dispositivo de terapéutica digital de prescripción preventiva para la migraña episódica en los Estados Unidos.

- Abril 2025: Teladoc Health adquirió UpLift por USD 30 millones para fortalecer los servicios de salud mental cubiertos por seguros.

- Marzo 2025: Dassault Systèmes invirtió en la ronda Serie C de Click Therapeutics para escalar los dispositivos de terapéutica digital de prescripción a nivel global.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos terapéuticos digitales como intervenciones de software de grado médico, a veces combinadas con hardware conectado como inhaladores inteligentes o monitores continuos de glucosa, que ofrecen terapia clínicamente validada para prevenir, gestionar o tratar enfermedades. Los grupos de ingresos combinan, por tanto, las tarifas de suscripción con receta o directas al consumidor con las ventas de dispositivos cuando el hardware es parte integral de la terapia. Según Mordor Intelligence, el análisis rastrea únicamente programas basados en evidencia aprobados o bajo revisión regulatoria activa.

Exclusión del alcance: Las aplicaciones generales de bienestar, fitness o meditación que carecen de resultados clínicos revisados por pares quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Terapéutica Digital Solo de Software

- Dispositivos Conectados (inhaladores inteligentes, monitores continuos de glucosa, auriculares de realidad virtual)

- Software como Servicio / API

- Por Área Terapéutica

- Preventiva

- Pre-diabetes

- Obesidad

- Cesación del Tabaquismo

- Otros

- Tratamiento

- Diabetes

- Enfermedades Cardiovasculares

- Trastornos Neurológicos

- Enfermedades Respiratorias

- Apoyo en Oncología

- Otros

- Preventiva

- Por Modalidad

- DTx de Prescripción Independiente

- Combinación DTx + Fármaco (p. ej., terapias inhaladas)

- DTx Basado en Realidad Virtual / Videojuegos

- Por Usuario Final

- Pacientes (Directo al Consumidor)

- Proveedores / Hospitales

- Pagadores y Aseguradoras

- Empleadores y Programas de Bienestar Corporativo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a médicos prescriptores, responsables de formularios de pagadores, directores de TI hospitalarios y fundadores de start-ups de DTx en América del Norte, Europa y Asia-Pacífico. Sus aportaciones dieron forma a las curvas de penetración, los rangos de precios y los plazos regulatorios.

Investigación documental

Mapeamos los grupos de pacientes potenciales a través de datos abiertos de la base de datos de salud digital de la FDA de EE. UU., la Agencia Europea de Medicamentos, la Federación Internacional de Diabetes, las estadísticas de salud de la OCDE y la OMS. Los indicadores de adopción se enriquecieron con información de la Digital Therapeutics Alliance, HIMSS y MedTech Europe. Los informes anuales, los formularios 10-K, las presentaciones para inversores y los comunicados de prensa revelaron los rangos de precios y los recuentos de usuarios activos, que triangulamos con los datos financieros de D&B Hoovers y los registros de envíos aduaneros consultados a través de Volza. Esta lista es ilustrativa; se revisaron muchas otras fuentes abiertas y de pago para garantizar la coherencia.

Dimensionamiento del mercado y previsión

Nuestra construcción descendente multiplica la prevalencia de enfermedades por la penetración verificada de DTx y el precio medio de suscripción, luego compara los totales con los agregados de proveedores muestreados antes de realizar modestos ajustes ascendentes. Las variables clave incluyen la población diagnosticada con diabetes, la tenencia de teléfonos inteligentes entre pacientes con enfermedades crónicas, la cobertura de reembolso, el precio mensual del programa, las nuevas aprobaciones regulatorias y las tasas de incorporación de dispositivos. Un modelo ARIMA multivariante proyecta cada variable hasta 2030.

Ciclo de validación de datos y actualización

Los resultados superan las verificaciones de varianza frente a rastreadores de adopción independientes. Las anomalías desencadenan un nuevo contacto con el analista antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias tras cambios regulatorios o de reembolso de carácter relevante.

Por qué merece confianza la línea de base de dispositivos terapéuticos digitales de Mordor

Las estimaciones publicadas suelen divergir porque las empresas mezclan aplicaciones de bienestar con terapias médicas, congelan los tipos de cambio en fechas diferentes o asumen una adopción agresiva.

Divulgamos cada decisión de alcance, actualizamos las divisas trimestralmente y revisamos la penetración anualmente con expertos, lo que proporciona a los clientes una línea de base clara.

Principales factores de divergencia: Algunos editores contabilizan únicamente el hardware, otros ignoran los descuentos de los pagadores y algunos mezclan aplicaciones de bienestar preventivo, lo que desplaza notablemente los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 9.96 mil millones USD (2025) | Mordor Intelligence | - |

| 2.08 mil millones USD (2025) | Global Consultancy A | Alcance limitado al hardware, excluye ingresos por suscripción |

| 7.88 mil millones USD (2024) | Industry Association B | Omite dispositivos incluidos en paquetes y descuentos de pagadores |

| 6.23 mil millones USD (2023) | Trade Journal C | Mezcla aplicaciones de bienestar, utiliza tipos de cambio históricos |

Estos contrastes demuestran que nuestras rigurosas reglas de inclusión, las actualizaciones continuas de divisas y la revisión anual por expertos ofrecen la perspectiva más fiable para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de terapéutica digital?

El mercado se estima en USD 12,46 mil millones en 2026 y se proyecta que alcance USD 38,19 mil millones en 2031.

¿Qué región está creciendo más rápido en terapéutica digital?

Asia-Pacífico lidera con una CAGR pronosticada del 27,18%, impulsada por la penetración de teléfonos inteligentes, políticas de apoyo y la creciente prevalencia de enfermedades crónicas.

¿Cómo influyen los pagadores en la adopción de la terapéutica digital?

Los nuevos códigos de reembolso del CMS y el marco DiGA de Alemania proporcionan vías de pago estandarizadas, lo que impulsa una cobertura más amplia por parte de los aseguradores y acelera la adopción.

¿Qué modalidad de producto muestra el mayor crecimiento?

Las terapias combinadas de fármaco y digital mantienen el ritmo más rápido con una CAGR del 26,02%, ya que los enfoques integrados demuestran ser superiores a cualquiera de las modalidades por separado.

¿Cuáles son las principales barreras para la expansión de la terapéutica digital?

Las preocupaciones sobre la seguridad de los datos, la resistencia de los médicos, los altos costos de validación y la evidencia limitada de resultados a largo plazo siguen siendo obstáculos clave que frenan el avance del mercado.

¿Cómo mejora la IA la eficacia de la terapéutica digital?

La IA permite la personalización en tiempo real, el momento adaptativo de la intervención y las interfaces conversacionales que mejoran el compromiso del paciente y los resultados clínicos.

Última actualización de la página el: