Tamaño y Participación del Mercado Global de Pruebas de Diagnóstico Rápido de COVID

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

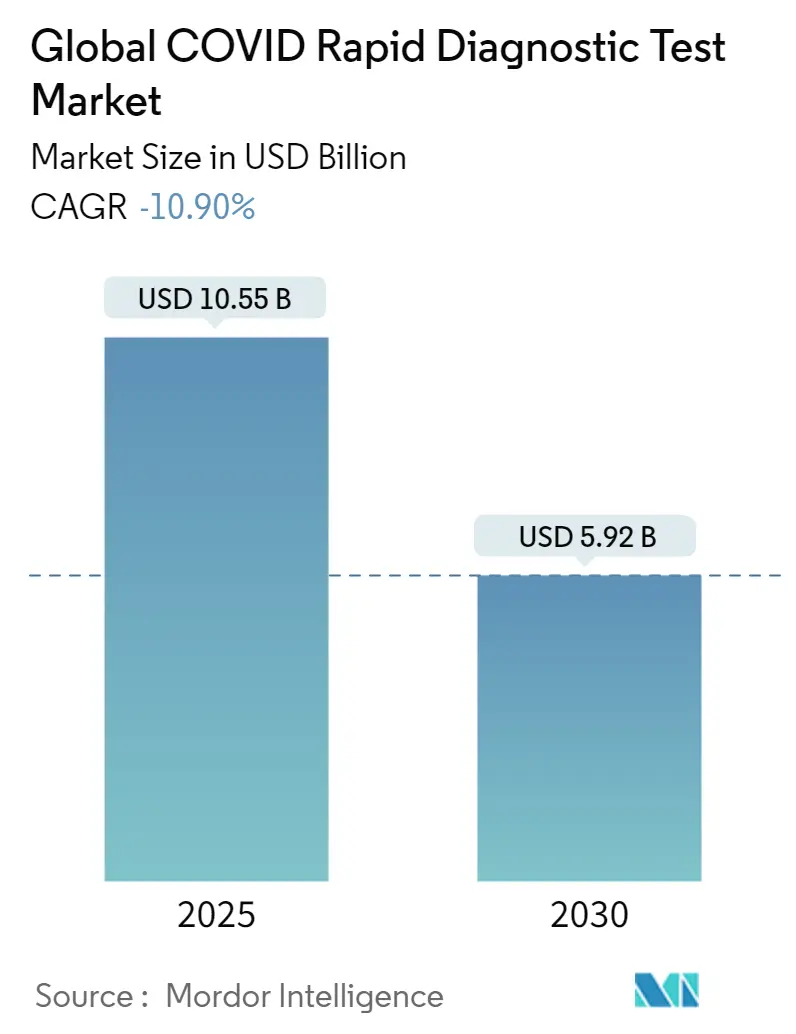

| Tamaño del Mercado (2025) | 10.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | -10.90% CAGR |

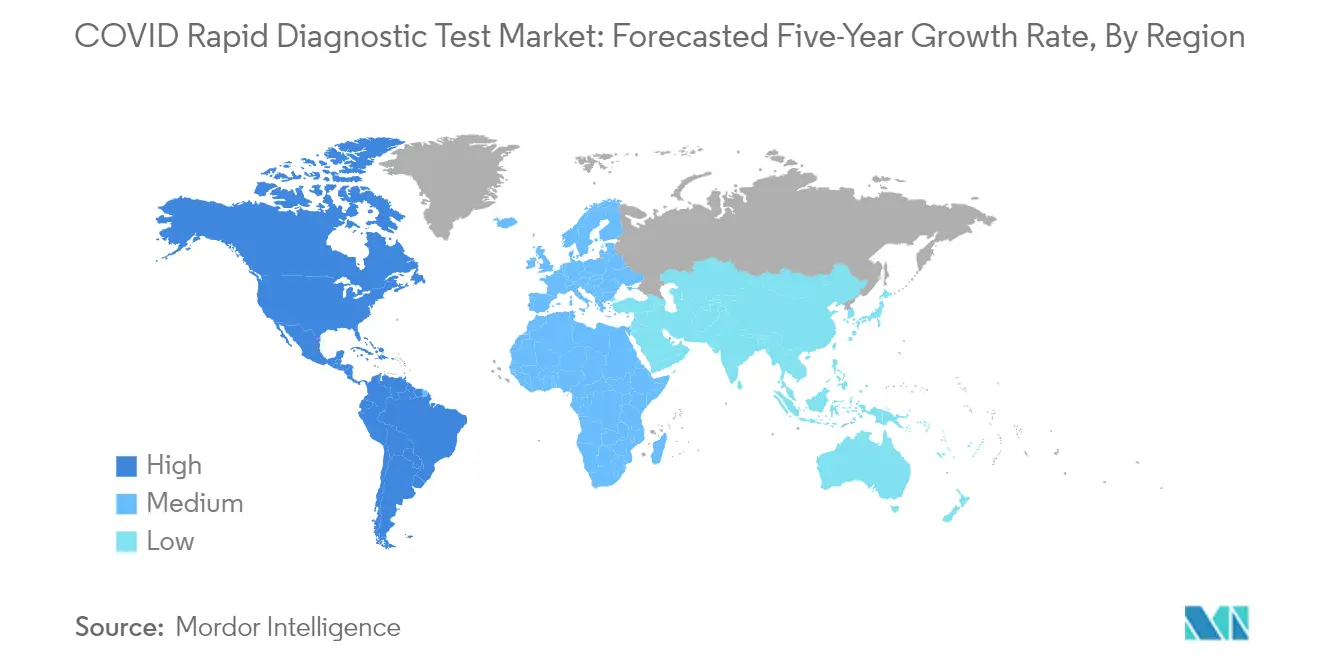

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Pruebas de Diagnóstico Rápido de COVID por Mordor Intelligence

El tamaño del mercado global de pruebas de diagnóstico rápido de COVID se estima en 10.550 millones de USD en 2025, y se espera que disminuya a 5.920 millones de USD para 2030.

El panorama mundial de las pruebas de diagnóstico ha experimentado una transformación significativa con la evolución de la infraestructura sanitaria y los protocolos de pruebas. Según los datos de enero de 2023 de la Organización Mundial de la Salud, el número acumulado de casos confirmados de COVID-19 alcanzó aproximadamente 753 millones a nivel mundial, lo que pone de relieve la necesidad continua de mecanismos de prueba sólidos. Los centros de salud de todo el mundo han adaptado sus protocolos de pruebas para satisfacer los requisitos de detección de alto volumen, manteniendo al mismo tiempo la precisión y la eficiencia. La integración de las pruebas de diagnóstico rápido de COVID-19 en los flujos de trabajo sanitarios habituales se ha estandarizado cada vez más, con proveedores de atención médica que implementan zonas de prueba dedicadas y programas especializados de capacitación del personal.

La innovación tecnológica en las pruebas de diagnóstico se ha acelerado drásticamente, con fabricantes centrados en desarrollar plataformas de prueba más sofisticadas y fáciles de usar. La FDA ha autorizado aproximadamente 400 pruebas y kits de recolección desde el inicio de la pandemia, que comprenden 235 pruebas moleculares, 88 pruebas de anticuerpos y 34 pruebas de antígenos, lo que demuestra la diversa gama de soluciones de prueba disponibles en el mercado de kits de prueba de COVID. Las características avanzadas, como la interpretación automatizada de resultados, las capacidades de informes digitales y los métodos mejorados de procesamiento de muestras, han mejorado la experiencia general de las pruebas. Estas innovaciones se han centrado especialmente en reducir los tiempos de entrega de resultados manteniendo altos niveles de precisión.

El mercado ha sido testigo de una consolidación significativa a través de asociaciones estratégicas y colaboraciones entre empresas de diagnóstico, proveedores de atención médica e instituciones de investigación. Los principales actores del mercado se centran cada vez más en ampliar sus carteras de productos tanto a través del desarrollo interno como de adquisiciones estratégicas. Por ejemplo, en junio de 2022, Kaneka Corporation recibió autorización para fabricar y vender su nuevo kit de prueba de antígenos basado en inmunocromatografía, lo que ejemplifica la innovación continua en el sector. Estas colaboraciones han facilitado el intercambio de conocimientos y han acelerado el desarrollo de soluciones de prueba más eficaces por parte de las empresas de pruebas rápidas de COVID.

El panorama regulatorio continúa evolucionando con las autoridades implementando marcos más estructurados para la validación y aprobación de pruebas. Las iniciativas gubernamentales han desempeñado un papel crucial en la promoción de la accesibilidad a las soluciones de prueba, como lo demuestran varios programas nacionales que apoyan el desarrollo de herramientas de diagnóstico asequibles. Por ejemplo, la iniciativa del gobierno indio a través del IIT para desarrollar kits de prueba de antígenos rápidos rentables demuestra el creciente enfoque en hacer las pruebas más accesibles. Las organizaciones internacionales de salud también han establecido directrices más claras para la validación e implementación de pruebas, lo que ayuda a estandarizar los protocolos de prueba en diferentes regiones y entornos de atención médica. La presencia de soluciones de pruebas de diagnóstico rápido de COVID ha enfatizado aún más la importancia del apoyo regulatorio para garantizar una disponibilidad generalizada.

Tendencias e Información del Mercado Global de Pruebas de Diagnóstico Rápido de COVID

Número Creciente de Aprobaciones para Pruebas de Diagnóstico Rápido de COVID-19 Nuevas y Avanzadas

El mercado de pruebas de diagnóstico rápido está experimentando un impulso significativo impulsado por los continuos avances tecnológicos y el aumento de las aprobaciones regulatorias para soluciones de prueba innovadoras. La tecnología desempeña un papel central en la expansión de la accesibilidad a la atención médica, con dispositivos de diagnóstico rápido que ofrecen movilidad y simplicidad como características particularmente atractivas para su uso fuera de los centros de salud formales. Estas pruebas se pueden realizar con capacitación limitada, relativamente independientes de la infraestructura de apoyo, y pueden acomodar grandes cargas de pacientes y escasez de personal. Por ejemplo, en mayo de 2022, BD lanzó una nueva prueba de combinación de diagnóstico molecular de alto rendimiento para SARS-CoV-2 e Influenza A/B en el ensayo BD SARS-CoV-2/Flu para el sistema BD COR, proporcionando resultados automatizados de RT-PCR en tiempo real multiplexados a partir de una sola muestra nasal.

El panorama regulatorio ha apoyado activamente la introducción de soluciones de diagnóstico avanzadas, como lo demuestran numerosas aprobaciones a lo largo de 2022 y 2023. En junio de 2022, Kaneka Corporation recibió autorización para fabricar y vender Kaneka Immunochromatography SARS-CoV-2 Ag,

mientras que Genes2Me Pvt. Ltd lanzó el kit de prueba de antígenos rápidos de autodiagnóstico CoviEasy, respaldado por una aplicación móvil impulsada por IA que ofrece más del 98% de precisión. Además, en enero de 2023, Health Canada otorgó autorización para comercializar la prueba de antígenos RAMP COVID-19 de Response Biomedical bajo la Orden Provisional de Uso de Emergencia, lo que demuestra el continuo apoyo regulatorio para soluciones de diagnóstico innovadoras. Estas aprobaciones se complementan con colaboraciones estratégicas, como la asociación exclusiva de LordsMed con Sensing Self Pte. Ltd en agosto de 2022 para lanzar kits de prueba de antígenos rápidos de COVID-19 basados en saliva en India. La creciente disponibilidad de kits de prueba de antígenos de COVID-19 es un testimonio del crecimiento del mercado.

Aumento de Casos de COVID-19 y sus Nuevas Variantes

La aparición de nuevas variantes de COVID-19 y la evolución continua del virus ha creado una necesidad urgente de capacidades de prueba de diagnóstico rápidas y precisas. Según la Organización Mundial de la Salud, a partir de enero de 2023, había preocupaciones significativas sobre nuevas variantes, en particular la variante Omicron XBB.1.5, altamente contagiosa. Los últimos datos de enero de 2023 muestran que XBB.1.5 tenía una prevalencia proyectada del 49,1% en algunas regiones, seguida de BQ.1.1 con una prevalencia proyectada del 26,9%, lo que destaca la rápida propagación de nuevas variantes y la consiguiente demanda de soluciones de prueba precisas.

La respuesta del sistema de salud a estas variantes emergentes se ha visto reforzada por el desarrollo de capacidades de prueba más sofisticadas. Por ejemplo, en enero de 2023, los Institutos Nacionales de Salud, en colaboración con la Administración para la Preparación y Respuesta Estratégica (ASPR) del Departamento de Salud y Servicios Humanos de los Estados Unidos, lanzaron el programa "Home Test to Treat" (Prueba en Casa para Tratar), que proporciona servicios de salud gratuitos para COVID-19 y pruebas rápidas en el hogar en comunidades seleccionadas. Esta iniciativa demuestra el creciente énfasis en soluciones de prueba accesibles para combatir nuevas variantes. Además, varios países han implementado requisitos de prueba obligatorios para los viajeros internacionales en respuesta a las preocupaciones sobre nuevas variantes, como el mandato de diciembre de 2022 de Italia para hisopados antigénicos de COVID-19 y pruebas moleculares para la secuenciación del virus para todos los pasajeros que lleguen desde China, lo que impulsa aún más la demanda de pruebas de diagnóstico rápido. El aumento en el uso de pruebas rápidas de coronavirus es una respuesta directa a estos desafíos de variantes, con soluciones de prueba molecular de COVID-19 que desempeñan un papel crucial en la detección precisa.

Análisis de Segmentos: Por Tipo

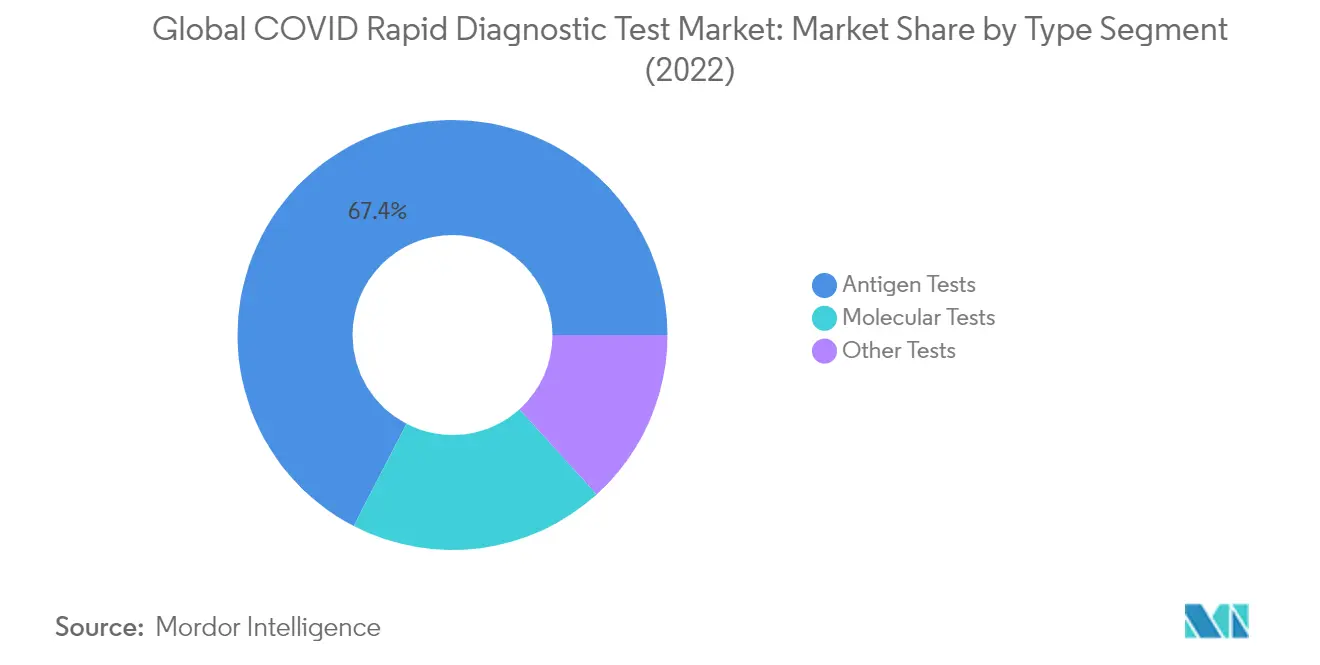

Segmento de Pruebas de Antígenos en el Mercado Global de Pruebas de Diagnóstico Rápido de COVID

El segmento de pruebas de antígenos de COVID continúa dominando el mercado global de pruebas de diagnóstico rápido de COVID, con una participación de mercado de aproximadamente el 67% en 2024. Esta significativa posición en el mercado se atribuye a varias ventajas clave, incluido el rápido tiempo de entrega de resultados, el bajo costo y la facilidad de uso tanto en entornos clínicos como domésticos. El dominio del segmento se ve reforzado por la adopción generalizada de estas pruebas para programas de detección masiva en varios puntos de tránsito de pasajeros, como aeropuertos, oficinas y unidades de fabricación. Además, la creciente disponibilidad de pruebas de antígenos de COVID tecnológicamente avanzadas con mayor sensibilidad y especificidad, junto con las crecientes aprobaciones regulatorias en todo el mundo, ha ayudado a mantener la posición de liderazgo de este segmento en el mercado.

Segmento de Otras Pruebas en el Mercado Global de Pruebas de Diagnóstico Rápido de COVID

Se proyecta que el segmento de otras pruebas, que incluye principalmente pruebas de anticuerpos y encuestas serológicas, mostrará el desempeño más resiliente en el mercado de 2024 a 2029. Si bien el mercado en general está experimentando una disminución, se espera que este segmento demuestre una estabilidad relativamente mejor con una tasa de disminución aproximada del 10% durante el período de pronóstico. La resiliencia del segmento está impulsada principalmente por su papel crucial en la determinación de la prevalencia de COVID-19 en comunidades más grandes a través de encuestas serológicas, que ayudan a las autoridades a diseñar estrategias efectivas de contención de infecciones. El segmento también se beneficia de la creciente adopción en estudios de vigilancia seroepidemiológica y su papel complementario junto con las pruebas moleculares de COVID para el diagnóstico y monitoreo integral de COVID-19.

Segmentos Restantes en el Mercado de Pruebas de Diagnóstico Rápido de COVID

El segmento de pruebas moleculares de COVID representa un componente crucial del mercado de pruebas de diagnóstico rápido de COVID, ofreciendo capacidades de prueba altamente precisas y selectivas. Este segmento es particularmente valorado por su estatus de referencia en las pruebas de COVID-19, según lo recomendado por diversas autoridades sanitarias mundiales, incluidas la Organización Mundial de la Salud y la Administración de Alimentos y Medicamentos. A pesar de su mayor costo y la necesidad de entornos de laboratorio especializados, el segmento mantiene su importancia en el mercado debido a su superior precisión y capacidad para detectar incluso niveles mínimos de material genético viral. El segmento continúa evolucionando con los avances tecnológicos, particularmente en áreas como las pruebas de RT-PCR y las tecnologías de amplificación isotérmica.

Análisis de Segmentos: Por Usuario Final

Segmento de Hospitales y Clínicas en el Mercado de Pruebas de Diagnóstico Rápido de COVID

El segmento de hospitales y clínicas continúa dominando el mercado de pruebas de diagnóstico rápido de COVID, con una participación de mercado de aproximadamente el 60% en 2024. Esta significativa posición en el mercado se atribuye a que los hospitales están bien equipados con kits de diagnóstico avanzados, reactivos e instrumentos para detectar enfermedades infecciosas, lo que los convierte en la columna vertebral de los sistemas de salud a nivel mundial. El aumento sustancial en los servicios ambulatorios, junto con la atención asequible y los beneficios de diagnóstico, ha fortalecido aún más el liderazgo de mercado de este segmento. Además, el alto riesgo de brotes de infección en entornos hospitalarios ha hecho necesario realizar pruebas rutinarias tanto para el personal de salud como para los pacientes, lo que impulsa la demanda de pruebas de diagnóstico rápido de COVID-19 en estas instalaciones. El crecimiento del segmento también está respaldado por el aumento en el número de hospitales, especialmente en los países en desarrollo, y las mejoras continuas en la infraestructura de atención médica a través de nuevas inversiones tanto del gobierno como de entidades privadas.

Crecimiento del Segmento de Hospitales y Clínicas en el Mercado de Pruebas de Diagnóstico Rápido de COVID

A pesar de la contracción general del mercado, el segmento de hospitales y clínicas demuestra un desempeño relativamente estable en el mercado de pruebas de diagnóstico rápido de COVID. La trayectoria del segmento está respaldada por los continuos desarrollos de infraestructura sanitaria y el aumento de la afluencia de pacientes en hospitales y clínicas de todo el mundo. Los centros de salud continúan manteniendo los protocolos de prueba de COVID-19, particularmente para pacientes de alto riesgo y trabajadores de la salud, lo que garantiza una demanda sostenida de pruebas de diagnóstico rápido. La resiliencia del segmento se ve reforzada por la aparición de nuevas variantes de COVID-19 y la integración de las pruebas rápidas en los protocolos hospitalarios de rutina. Además, la creciente adopción de pruebas en el punto de atención en entornos hospitalarios y la expansión de las redes hospitalarias en los mercados emergentes contribuyen a la posición del segmento en el mercado.

Segmentos Restantes en el Mercado de Usuarios Finales

El segmento de laboratorios y centros de diagnóstico representa una parte significativa del mercado de pruebas de diagnóstico rápido de COVID, ofreciendo servicios de prueba especializados con equipos de alta calidad y tiempos de entrega más rápidos en comparación con los hospitales. Estas instalaciones desempeñan un papel crucial en el manejo de grandes volúmenes de pruebas de COVID-19, particularmente durante los períodos de mayor demanda, y a menudo se prefieren por su experiencia dedicada en pruebas y sus eficientes capacidades de procesamiento. La presencia del segmento en el mercado se ve fortalecida por su capacidad para manejar programas de detección a gran escala y proporcionar resultados precisos a través de instalaciones bien equipadas y personal especializado. La expansión de las redes de laboratorios y el creciente número de centros de diagnóstico a nivel mundial continúan influyendo en la dinámica del mercado en este segmento.

Análisis del Segmento Geográfico del Mercado Global de Pruebas de Diagnóstico Rápido de COVID

Mercado de Pruebas de Diagnóstico Rápido de COVID en América del Norte

El mercado de pruebas de diagnóstico rápido de COVID en América del Norte abarca los Estados Unidos, Canadá y México, con cada país exhibiendo características de mercado distintas y capacidades de infraestructura sanitaria. La región se beneficia de sistemas de salud avanzados, marcos regulatorios sólidos y altas tasas de adopción de tecnologías de diagnóstico innovadoras. La presencia de los principales actores del mercado, extensas redes de distribución y una inversión significativa en actividades de investigación y desarrollo han fortalecido la posición de América del Norte en el panorama mundial. Las iniciativas de pruebas rápidas de COVID-19 han sido fundamentales para mantener el liderazgo de mercado de la región.

Mercado de Pruebas de Diagnóstico Rápido de COVID en los Estados Unidos

Los Estados Unidos dominan el mercado de América del Norte, con una participación de aproximadamente el 89% del mercado regional. El liderazgo de mercado del país está impulsado por su sólida infraestructura sanitaria, amplias capacidades de prueba y la fuerte presencia de actores clave del mercado como Abbott Laboratories y Thermo Fisher Scientific. El mercado estadounidense se beneficia de los continuos avances tecnológicos en las pruebas de diagnóstico, la amplia disponibilidad de instalaciones de prueba y las políticas gubernamentales de apoyo para la implementación de pruebas de diagnóstico rápido. La prueba de antígenos de COVID y la prueba molecular de COVID son componentes integrales de la estrategia integral de pruebas de los Estados Unidos.

Mercado de Pruebas de Diagnóstico Rápido de COVID en Canadá

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una tasa de disminución pronosticada de aproximadamente -7% durante 2024-2029, lo que representa la disminución más moderada en la región. El crecimiento del mercado del país está respaldado por su sistema de salud universal, el fuerte énfasis en la atención médica preventiva y las iniciativas estratégicas tanto del sector gubernamental como del privado. El mercado de Canadá se caracteriza por una mayor accesibilidad a las soluciones de prueba rápida, una creciente conciencia sobre la detección temprana y los esfuerzos continuos para mejorar la infraestructura de pruebas en todas las provincias. El mercado de kits de prueba de COVID en Canadá se está expandiendo como parte de estas iniciativas estratégicas.

Mercado de Pruebas de Diagnóstico Rápido de COVID en Europa

El mercado europeo de pruebas de diagnóstico rápido de COVID comprende países clave como Alemania, el Reino Unido, Francia, Italia y España, cada uno de los cuales contribuye significativamente a la dinámica del mercado regional. La región demuestra sólidos fundamentos de mercado respaldados por una infraestructura sanitaria avanzada, marcos regulatorios sólidos y altos niveles de conciencia sobre las pruebas de diagnóstico. El mercado europeo se beneficia de políticas sanitarias coordinadas, sólidas capacidades de investigación y desarrollo y redes de distribución eficaces. Los esfuerzos de pruebas rápidas de COVID-19 en toda Europa han sido fundamentales para gestionar la pandemia de manera efectiva.

Mercado de Pruebas de Diagnóstico Rápido de COVID en Francia

Francia mantiene su posición como el mayor mercado en Europa, con aproximadamente el 23% de la participación del mercado regional. El liderazgo de mercado del país se atribuye a su sistema de salud integral, su extensa infraestructura de pruebas y el fuerte apoyo gubernamental a los programas de pruebas de diagnóstico. El mercado de Francia se caracteriza por altas tasas de adopción de soluciones de diagnóstico innovadoras, amplia disponibilidad de instalaciones de prueba y colaboraciones estratégicas entre proveedores de atención médica y empresas de diagnóstico. La prueba de antígenos de COVID desempeña un papel crucial en la estrategia de pruebas de Francia.

Mercado de Pruebas de Diagnóstico Rápido de COVID en España

España emerge como el mercado de más rápido crecimiento en Europa, con una tasa de disminución pronosticada de aproximadamente -9% durante 2024-2029, lo que representa la disminución más moderada en la región. El mercado español demuestra resiliencia a través de su sistema de salud integral, el creciente enfoque en soluciones de prueba rápida y los esfuerzos continuos para mejorar la accesibilidad a las pruebas. El crecimiento del país está respaldado por iniciativas estratégicas de atención médica, la mejora de la infraestructura de pruebas y la creciente conciencia sobre la importancia de la detección temprana. El mercado de kits de prueba de COVID en España está siendo testigo de avances significativos como parte de estos esfuerzos.

Mercado de Pruebas de Diagnóstico Rápido de COVID en Asia-Pacífico

El mercado de pruebas de diagnóstico rápido de COVID en Asia-Pacífico abarca las principales economías, incluidas China, Japón, India, Australia y Corea del Sur, lo que representa un panorama de mercado diverso y dinámico. La región demuestra un potencial de mercado significativo impulsado por grandes bases de población, la mejora de la infraestructura sanitaria y el aumento del gasto en atención médica. El mercado de Asia-Pacífico se caracteriza por diferentes niveles de desarrollo sanitario entre los países, un creciente énfasis en la atención médica preventiva y una adopción creciente de soluciones de diagnóstico rápido. Las iniciativas de pruebas rápidas de COVID-19 son cruciales para abordar las diversas necesidades sanitarias de la región.

Mercado de Pruebas de Diagnóstico Rápido de COVID en China

China mantiene su posición como el mayor mercado en la región de Asia-Pacífico, demostrando sólidos fundamentos de mercado y amplias capacidades de prueba. El liderazgo de mercado del país está respaldado por su gran base de población, su infraestructura de pruebas integral y sus significativas capacidades de fabricación de productos de diagnóstico. El mercado de China se caracteriza por un fuerte apoyo gubernamental, extensas redes de distribución y continuos avances tecnológicos en las pruebas de diagnóstico. La prueba molecular de COVID es un componente clave de la estrategia de pruebas de China, lo que garantiza una cobertura integral y precisión.

Mercado de Pruebas de Diagnóstico Rápido de COVID en Corea del Sur

Corea del Sur emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico, demostrando resiliencia y adaptabilidad en su enfoque de pruebas. El crecimiento del país está impulsado por su avanzada infraestructura sanitaria, sus sólidas capacidades tecnológicas y sus eficientes protocolos de prueba. El éxito de Corea del Sur se atribuye a su enfoque sistemático de las pruebas, sus sólidas capacidades de investigación y desarrollo y la integración efectiva de las pruebas de diagnóstico en su sistema de salud. La prueba de antígenos de COVID se utiliza ampliamente en los protocolos de prueba de Corea del Sur, lo que contribuye a sus capacidades de respuesta rápida.

Mercado de Pruebas de Diagnóstico Rápido de COVID en Oriente Medio y África

El mercado de Oriente Medio y África abarca economías diversas, incluidos los países del CCG y Sudáfrica, presentando dinámicas de mercado y oportunidades únicas. La región demuestra diferentes niveles de desarrollo de infraestructura sanitaria y capacidades de prueba en diferentes países. Dentro de esta región, los países del CCG representan el mayor segmento del mercado, mientras que Sudáfrica muestra el mayor potencial de crecimiento, impulsado por la mejora de la infraestructura sanitaria y la creciente conciencia sobre la importancia de las pruebas de diagnóstico. Los esfuerzos de pruebas rápidas de COVID-19 son cruciales para mejorar la respuesta sanitaria de la región a la pandemia.

Mercado de Pruebas de Diagnóstico Rápido de COVID en América del Sur

El mercado de pruebas de diagnóstico rápido de COVID en América del Sur, representado principalmente por Brasil y Argentina, muestra características distintas influenciadas por las políticas sanitarias regionales y el desarrollo de la infraestructura. El mercado demuestra potencial de crecimiento a pesar de los desafíos económicos en varios países. Brasil emerge como el mercado más grande y de más rápido crecimiento en la región, respaldado por su extenso sistema de salud, su gran base de población y el creciente enfoque en las capacidades de pruebas de diagnóstico. El mercado de kits de prueba de COVID en Brasil se está expandiendo rápidamente, impulsado por estos factores.

Panorama Competitivo

Principales Empresas en el Mercado de Pruebas de Diagnóstico Rápido de COVID

El mercado de pruebas de diagnóstico rápido de COVID se caracteriza por la presencia de actores establecidos como Abbott, bioMérieux, Siemens Healthineers, Roche y Quest Diagnostics que lideran el panorama competitivo. Las empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar sus carteras de productos con soluciones de pruebas rápidas de COVID-19 más precisas y rápidas, centrándose especialmente en la detección de nuevas variantes del virus. Las colaboraciones estratégicas con instituciones de salud y organismos gubernamentales se han vuelto cada vez más comunes para garantizar redes de distribución más amplias y penetración en el mercado. La agilidad operativa se ha demostrado a través del rápido escalado de las capacidades de producción y la gestión optimizada de la cadena de suministro para satisfacer los repentinos aumentos de la demanda. Los líderes del mercado también están expandiendo su presencia geográfica a través de asociaciones estratégicas y adquisiciones, mientras que simultáneamente invierten en soluciones digitales para complementar sus ofertas de diagnóstico.

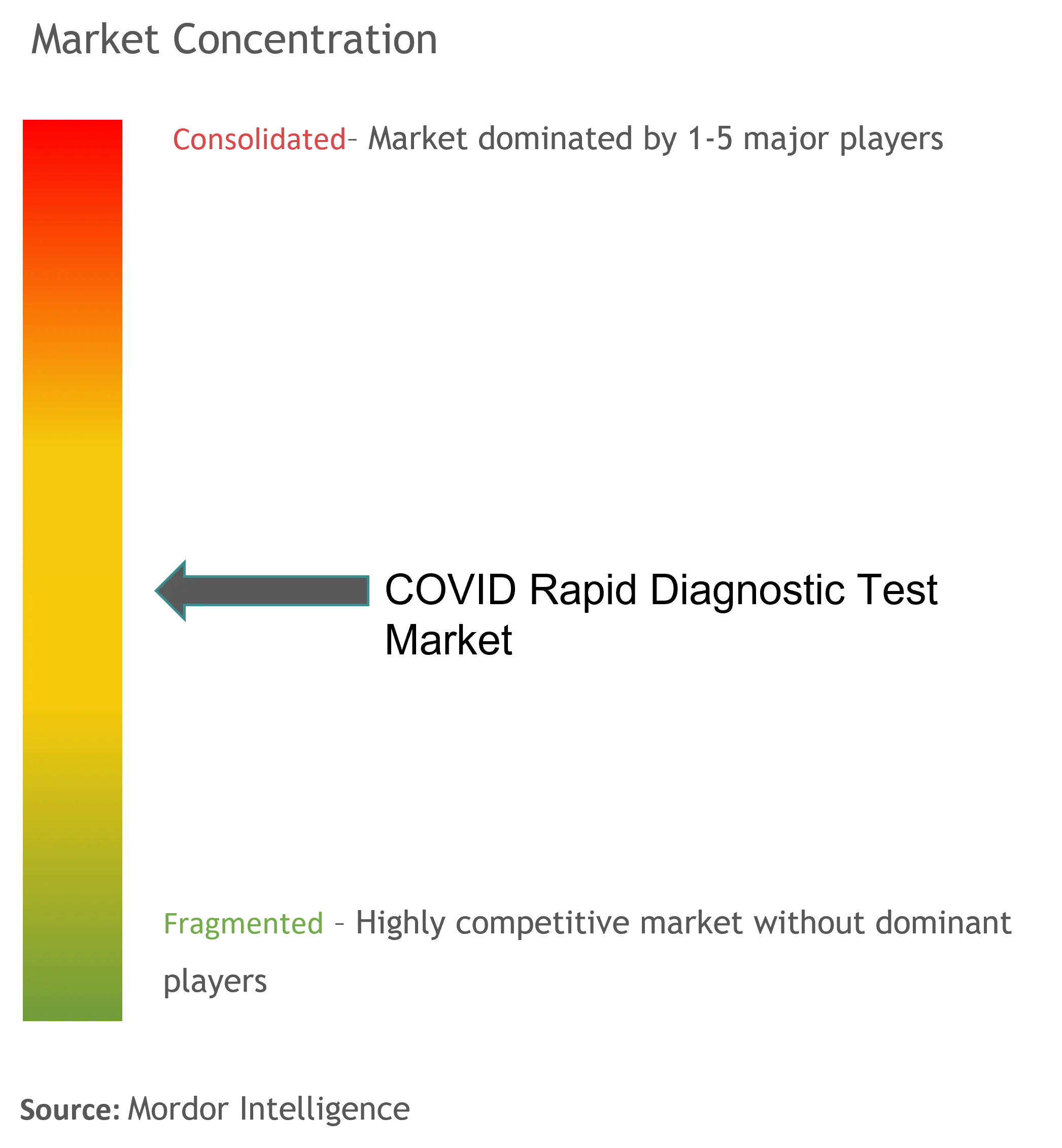

Mercado Consolidado con Fuertes Actores Globales

El mercado de kits de prueba de COVID exhibe una estructura relativamente consolidada dominada por grandes conglomerados sanitarios multinacionales con diversas carteras de productos. Estos actores principales aprovechan sus capacidades de investigación establecidas, su infraestructura de fabricación y sus extensas redes de distribución para mantener sus posiciones en el mercado. El mercado ha sido testigo de importantes actividades de fusiones y adquisiciones, en particular con empresas innovadoras más pequeñas siendo adquiridas por corporaciones más grandes para mejorar las capacidades tecnológicas y ampliar las ofertas de productos. Los actores regionales, si bien están presentes, se centran principalmente en atender mercados geográficos específicos a través de redes de distribución localizadas y experiencia en cumplimiento regulatorio.

La dinámica competitiva está configurada por la presencia tanto de empresas de diagnóstico puras como de corporaciones sanitarias diversificadas, cada una aportando fortalezas únicas al mercado. Las empresas puras de diagnóstico sobresalen en soluciones de prueba especializadas e innovación rápida, mientras que los conglomerados más grandes se benefician de las economías de escala y las soluciones sanitarias integradas. La consolidación del mercado continúa a través de asociaciones estratégicas y empresas conjuntas, particularmente en los mercados emergentes donde la experiencia local es crucial para el acceso al mercado y la navegación regulatoria.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado de pruebas de diagnóstico rápido de COVID depende cada vez más de la capacidad de las empresas para innovar manteniendo la competitividad en costos y el cumplimiento regulatorio. Los líderes del mercado se centran en desarrollar soluciones de prueba integrales que puedan detectar múltiples variantes y proporcionar resultados más rápidos, al tiempo que invierten en capacidades de automatización e integración digital. La capacidad de adaptarse rápidamente a las cambiantes necesidades sanitarias y los requisitos regulatorios, manteniendo al mismo tiempo la calidad y la fiabilidad del producto, se ha vuelto crucial para mantener la posición en el mercado. Las empresas también están enfatizando el desarrollo de soluciones de prueba fáciles de usar que puedan implementarse eficazmente en diversos entornos sanitarios.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y atender segmentos de mercado de nicho o regiones geográficas específicas donde los actores más grandes pueden tener una presencia limitada. Construir relaciones sólidas con los proveedores de atención médica y mantener altos estándares de calidad del producto mientras se ofrecen precios competitivos son estrategias esenciales para ganar participación de mercado. El panorama regulatorio continúa evolucionando, lo que requiere que las empresas mantengan sistemas de gestión de calidad sólidos y cumplan con los requisitos regionales variables. Además, las empresas deben centrarse en desarrollar estrategias de cadena de suministro sostenibles y mantener relaciones sólidas con las partes interesadas clave para garantizar el éxito a largo plazo en el mercado de empresas de pruebas rápidas de COVID.

Líderes de la Industria Global de Pruebas de Diagnóstico Rápido de COVID

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Quest Diagnostics Incorporated

Siemens Healthcare AG

bioMerieux SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- En enero de 2023, el Gobierno de Canadá aprobó la Prueba de Antígenos de COVID-19 para Uso Doméstico de Artron Laboratories, una autoprueba rápida de antígenos de COVID.

- En enero de 2023, el Gobierno de Canadá aprobó la Prueba de Antígenos Rápidos Biomedomics Cov-scan para pruebas en el punto de atención.

Alcance del Informe del Mercado Global de Pruebas de Diagnóstico Rápido de COVID

Según el alcance del informe, las pruebas de diagnóstico rápido (PDR), también conocidas como pruebas rápidas, son pruebas fáciles de usar que proporcionan resultados rápidos. Estas pruebas se utilizan para diagnosticar la infección por el coronavirus 2 del síndrome respiratorio agudo grave (SARS-CoV-2). El mercado de pruebas de diagnóstico rápido de COVID está segmentado por tipo (pruebas moleculares, pruebas de antígenos y otras pruebas), usuario final (hospitales y clínicas, laboratorios y centros de diagnóstico, y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (millones de USD) para los segmentos anteriores.

| Pruebas Moleculares |

| Pruebas de Antígenos |

| Otras Pruebas |

| Hospitales y Clínicas |

| Laboratorios y Centros de Diagnóstico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Pruebas Moleculares | |

| Pruebas de Antígenos | ||

| Otras Pruebas | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios y Centros de Diagnóstico | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de pruebas de diagnóstico rápido de COVID?

En 2025, se espera que el tamaño del mercado global de pruebas de diagnóstico rápido de COVID alcance los 10.550 millones de USD.

¿Quiénes son los actores clave en el mercado global de pruebas de diagnóstico rápido de COVID?

Abbott Laboratories, F. Hoffmann-La Roche Ltd, Quest Diagnostics Incorporated, Siemens Healthcare AG y bioMerieux SA son las principales empresas que operan en el mercado global de pruebas de diagnóstico rápido de COVID.

¿Cuál es la región de más rápido crecimiento en el mercado global de pruebas de diagnóstico rápido de COVID?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el mercado global de pruebas de diagnóstico rápido de COVID?

En 2025, América del Norte representa la mayor participación de mercado en el mercado global de pruebas de diagnóstico rápido de COVID.

¿Qué años cubre este mercado global de pruebas de diagnóstico rápido de COVID y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del mercado global de pruebas de diagnóstico rápido de COVID se estimó en 11.700 millones de USD. El informe cubre el tamaño histórico del mercado global de pruebas de diagnóstico rápido de COVID para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del mercado global de pruebas de diagnóstico rápido de COVID para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: