Tamaño y Participación del Mercado de Pruebas de Diagnóstico de Hepatitis

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

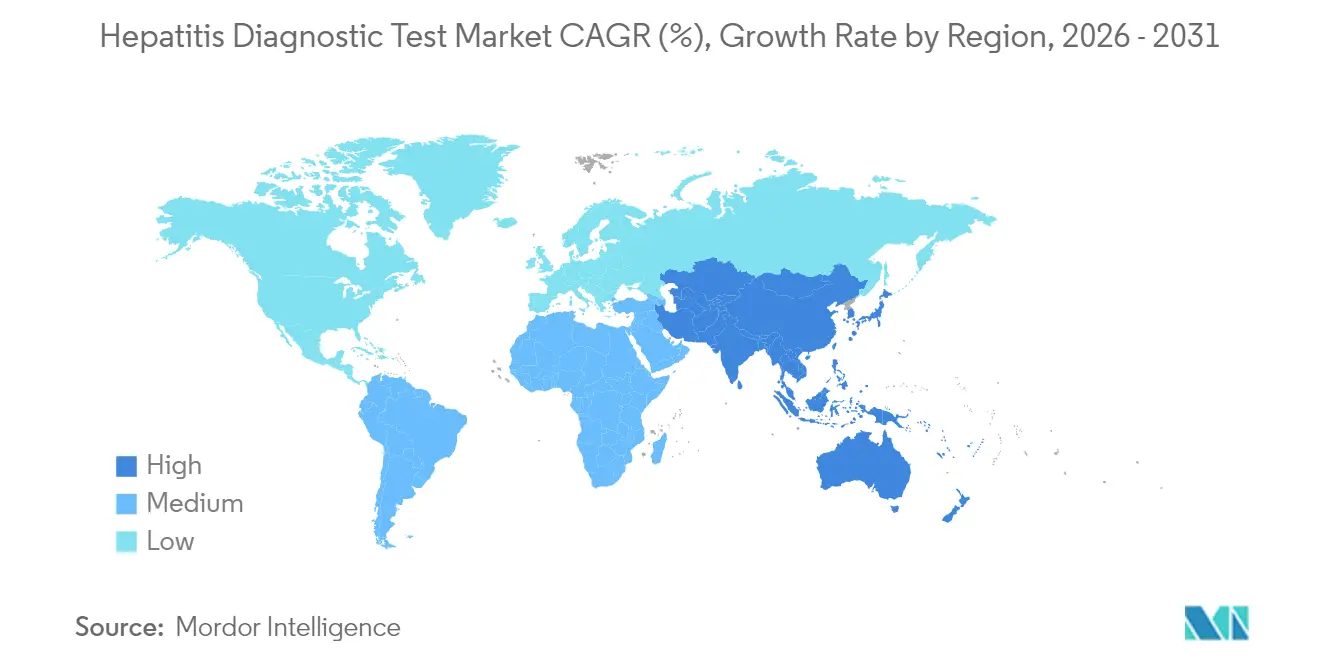

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Diagnóstico de Hepatitis por Mordor Intelligence

El tamaño del mercado de pruebas de diagnóstico de hepatitis en 2026 se estima en USD 4,98 mil millones, creciendo desde el valor de 2025 de USD 4,73 mil millones con proyecciones para 2031 que muestran USD 6,46 mil millones, creciendo a una CAGR del 5,32% durante 2026-2031. La demanda está aumentando a medida que los gobiernos se apresuran a cumplir el objetivo de la OMS de eliminar la hepatitis viral como amenaza para la salud pública para 2030. Sin embargo, las brechas de diagnóstico siguen siendo amplias: solo el 13% de los casos crónicos de hepatitis B y el 36% de los casos de hepatitis C se identifican hoy en día. La tecnología está evolucionando rápidamente hacia plataformas moleculares y habilitadas por inteligencia artificial, ejemplificadas por la prueba de ARN del VHC en punción digital Cepheid Xpert, aprobada por la FDA, que entrega resultados en aproximadamente una hora. Los desequilibrios de crecimiento regional son marcados: América del Norte lidera con el 40,34% de los ingresos de 2024, mientras que Asia-Pacífico es el motor de crecimiento con una CAGR del 6,46% hasta 2030. La intensidad competitiva es moderada, ya que los líderes globales aprovechan su escala en diagnósticos moleculares y las empresas más pequeñas impulsan sistemas de punto de atención basados en microfluídica e inteligencia artificial.

Conclusiones Clave del Informe

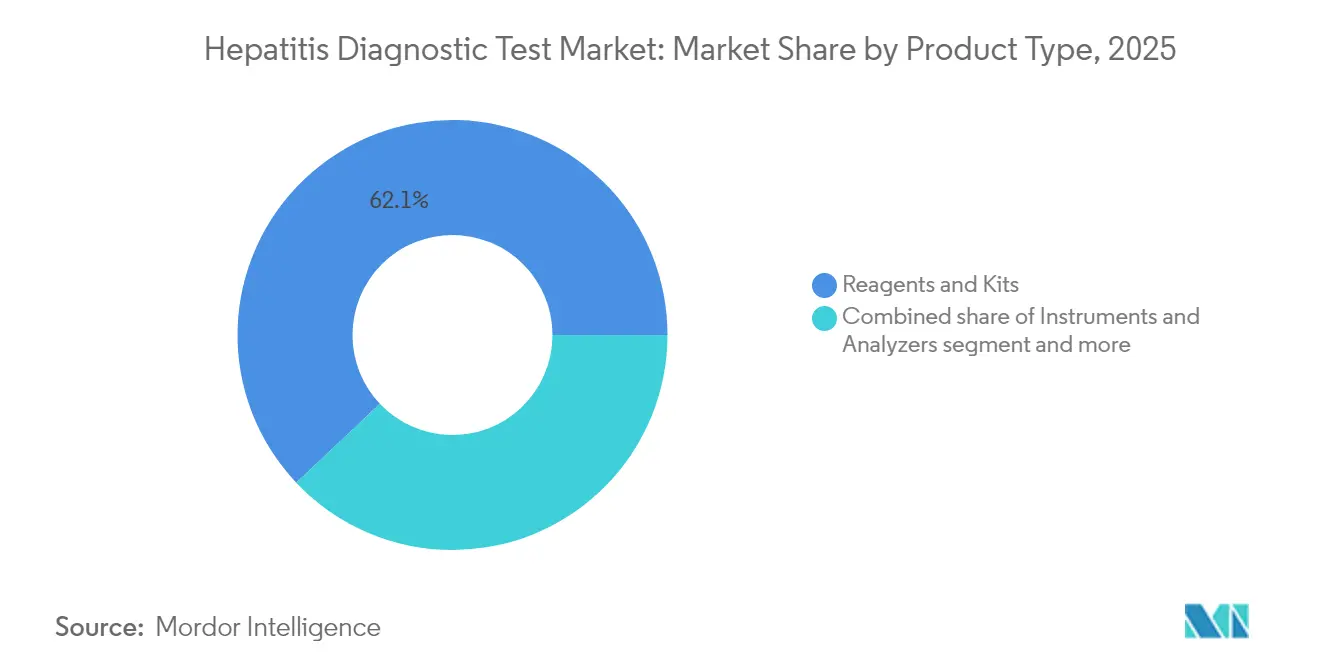

- Por tipo de producto, los reactivos y kits lideraron con el 62,05% de la participación del mercado de pruebas de diagnóstico de hepatitis en 2025, mientras que se proyecta que el software y los servicios se expandirán a una CAGR del 6,21% hasta 2031.

- Por tipo de enfermedad, las pruebas de hepatitis B capturaron el 48,40% del tamaño del mercado de pruebas de diagnóstico de hepatitis en 2025; se prevé que el segmento de "otras hepatitis" (A, E y D) registre una CAGR del 6,33% hasta 2031.

- Por tecnología, la serología representó el 45,90% del mercado de pruebas de diagnóstico de hepatitis en 2025, mientras que se espera que los paneles de secuenciación de nueva generación avancen a una CAGR del 6,52% entre 2026 y 2031.

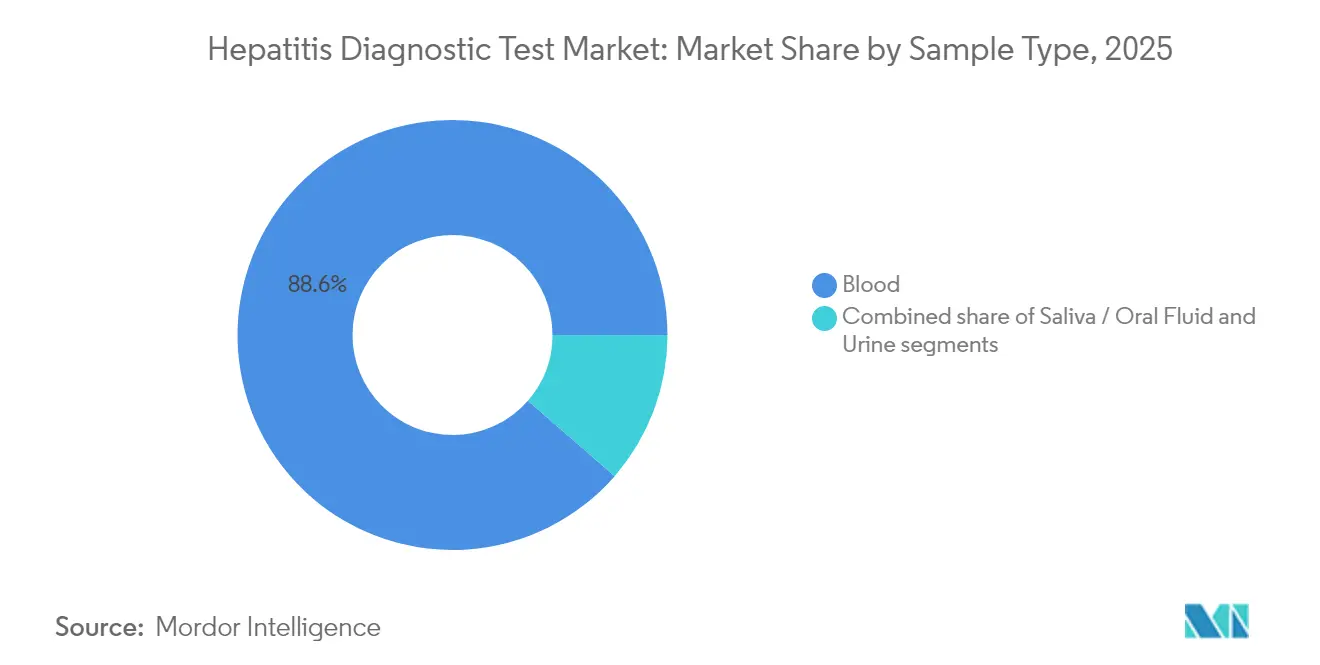

- Por tipo de muestra, las pruebas de sangre representaron el 88,60% de la participación del mercado de pruebas de diagnóstico de hepatitis en 2025, y se prevé que la recolección de saliva/fluido oral crezca a una CAGR del 7,24% hasta 2031.

- Por entorno de prueba, los laboratorios hospitalarios mantuvieron una participación de ingresos del 53,55% en 2025; se anticipa que las pruebas domiciliarias y la autorrecolección aumentarán a una CAGR del 6,15% durante el período de pronóstico.

- Por geografía, América del Norte dominó con una participación de ingresos del 39,88% en 2025, mientras que Asia-Pacífico sigue siendo la región de más rápido crecimiento con una CAGR del 6,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Diagnóstico de Hepatitis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Prevalencia Global del VHB y el VHC | +1.2% | Global, con mayor impacto en Asia-Pacífico y África subsahariana | Largo plazo (≥ 4 años) |

| Migración Rápida de la Serología a Plataformas Moleculares de Alta Sensibilidad | +1.0% | Global, liderado por mercados desarrollados, expandiéndose a economías emergentes | Mediano plazo (2-4 años) |

| Expansión de Programas de Cribado y Vacunación Financiados por el Gobierno | +0.8% | América del Norte, Europa, con impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Analizadores de Carga Viral de Punto de Atención Microfluídicos | +0.6% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Elastografía Asistida por Inteligencia Artificial que Mejora la Evaluación Hepática No Invasiva | +0.4% | América del Norte, Europa, con expansión gradual a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Kits de Manchas de Sangre Seca de Autorrecolección para Pruebas Remotas | +0.3% | Global, particularmente relevante para poblaciones rurales y desatendidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia Global del VHB y el VHC

Más de 254 millones de personas viven con hepatitis B crónica y 50 millones con hepatitis C, siendo Asia-Pacífico responsable del 75% de los casos crónicos de VHB. El aumento de la incidencia mantiene alta la demanda de diagnóstico, particularmente en China, donde se proyecta que las nuevas infecciones por VHC alcanzarán 17,92 por cada 100.000 habitantes para 2030[1]Guo Tian, "Tendencias epidemiológicas de la incidencia y mortalidad por hepatitis C en China continental entre 2004 y 2018 y sus predicciones hasta 2030", BMC Infectious Diseases, bmcinfectdis.biomedcentral.com. Las disparidades regionales persisten: el sur de Corea aún reporta una prevalencia elevada de VHC[2]Hwa Young Choi, "Patrones temporales y geoespaciales de la prevalencia del virus de la hepatitis C: un examen longitudinal utilizando datos del servicio nacional de seguro de salud en la República de Corea (2005–2022)", BMC Public Health, bmcpublichealth.biomedcentral.com a pesar de los descensos nacionales. Genotipos poco comunes como el VHC 1c dominan entre los pacientes con enfermedad renal crónica en Bengala Occidental[3]Sagnik Bakshi, "Impacto del genotipo del virus de la hepatitis C en la eficacia de los antivirales de acción directa en pacientes con enfermedad renal crónica en Bengala Occidental, India", BMC Infectious Diseases, bmcinfectdis.biomedcentral.com, India, lo que subraya la necesidad de una genotipificación robusta. En conjunto, estos patrones garantizan una base sostenida de pacientes en riesgo que requieren pruebas precisas y repetidas.

Migración de la Serología a Plataformas Moleculares de Alta Sensibilidad

La secuenciación de nueva generación dirigida ahora detecta virus de la hepatitis incluso en tejido extrahepático, donde los ensayos clásicos fallan. La secuenciación de alto rendimiento también rastrea variantes asociadas a resistencia, como A1343V en la hepatitis E durante el tratamiento. Las herramientas de inteligencia artificial permiten el diagnóstico de enfermedades hepáticas con alta precisión, tiempos de respuesta más rápidos y costos más bajos. El apoyo regulatorio acelera la adopción: la FDA reclasificó los ensayos del VHB de Clase III a Clase II, simplificando la vía 510(k). A medida que las plataformas migran a clínicas y entornos comunitarios, el mercado de pruebas de diagnóstico de hepatitis experimenta un aumento notable.

Programas de Cribado y Vacunación Financiados por el Gobierno

El Plan Estratégico Nacional de Hepatitis Viral de los Estados Unidos propone USD 12,3 mil millones en financiamiento para la eliminación, incluido el cribado universal del VHC para adultos de 18 a 79 años. La guía de VHB de la OMS de 2024[4]Organización Mundial de la Salud, "La OMS publica directrices actualizadas sobre la hepatitis B", Organización Mundial de la Salud, who.int amplía la elegibilidad para el tratamiento y enfatiza las pruebas de carga viral en el punto de atención para cerrar las brechas de diagnóstico. El modelo anterior de eliminación del VHC en Egipto logró una reducción del 90% en las infecciones activas mediante pruebas masivas, proporcionando un modelo a seguir para las economías emergentes. El aumento del financiamiento y la alineación de políticas impulsan colectivamente los volúmenes de pruebas, reforzando el crecimiento a largo plazo en el mercado de pruebas de diagnóstico de hepatitis.

Surgimiento de Analizadores de Carga Viral de Punto de Atención Microfluídicos

Los dispositivos de elastografía inalámbrica del tamaño de la palma de la mano ahora se correlacionan fuertemente (r = 0,975) con los sistemas convencionales, al tiempo que mejoran la portabilidad. Los instrumentos microfluídicos integrados como el iPonatic reducen el tiempo total de procesamiento a 30 minutos y ofrecen un AUC > 0,98 para la detección de patógenos. En clínicas de Ghana, las pruebas de punto de atención del VHC Bioline obtuvieron una puntuación de 88,7 en la Escala de Usabilidad del Sistema, lo que demuestra su preparación para el uso rutinario. Los dispositivos de ultrasonido bioadhesivo portátiles incluso permiten el monitoreo de la rigidez hepática durante 48 horas en modelos preclínicos. Estas innovaciones acortan el tiempo de respuesta diagnóstica y abren nuevos canales descentralizados para el mercado de pruebas de diagnóstico de hepatitis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo por Prueba de los Ensayos Moleculares en Entornos de Bajos Ingresos | -0.9% | África subsahariana, Asia meridional, áreas rurales en mercados emergentes | Largo plazo (≥ 4 años) |

| Ambigüedad Regulatoria en Torno a los Kits de Carga Viral de Venta Directa al Consumidor | -0.8% | América del Norte, Europa, mercados desarrollados con marcos establecidos de venta directa al consumidor | Corto plazo (≤ 2 años) |

| Infecciones Ocultas No Detectadas que Causan Falsos Negativos en Pacientes Inmunocomprometidos | -0.7% | Global, con mayor impacto en regiones con alta prevalencia de VIH y centros de trasplante de órganos | Mediano plazo (2-4 años) |

| Logística Débil de Cadena de Frío para el Transporte de Muestras en Áreas Remotas | -0.6% | Áreas rurales a nivel mundial, particularmente en regiones tropicales y subtropicales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo por Prueba de los Ensayos Moleculares en Entornos de Bajos Ingresos

Las encuestas realizadas en 23 países de ingresos bajos y medianos confirman que muchos programas aún limitan las pruebas de hepatitis a los donantes de sangre porque los ensayos virológicos siguen siendo inasequibles. Los complejos algoritmos de confirmación elevan los costos por paciente muy por encima de los de la serología de un solo paso. Los desarrolladores de productos se enfrentan a una brecha entre innovación y acceso, ya que los factores ambientales y la fragmentación regulatoria aumentan los gastos de validación. Hasta que los modelos de precios escalonados, la adquisición conjunta o los modelos de subsidio se amplíen, la penetración de plataformas avanzadas se rezagará en los mercados con alta carga de enfermedad pero con recursos limitados.

Logística Débil de Cadena de Frío para el Transporte de Muestras en Áreas Remotas

Las auditorías en Ghana mostraron que el 53,8% de las clínicas de atención primaria experimentaron desabastecimiento de diagnósticos esenciales debido a debilidades en la cadena de suministro, con una puntuación de cumplimiento de solo el 53,5%. Los ensayos moleculares son especialmente sensibles a la temperatura, y los climas tropicales comprometen la integridad de las muestras durante el transporte, lo que genera riesgo de resultados falsos. Si bien los métodos de manchas de sangre seca alivian la carga, persisten brechas de sensibilidad para algunos marcadores de hepatitis. Sin una inversión sostenida en redes integradas de derivación de especímenes, los cuellos de botella en la cadena de frío seguirán limitando el mercado de pruebas de diagnóstico de hepatitis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de Software Impulsa el Crecimiento de los Servicios

Los reactivos y kits generaron la mayor porción del tamaño del mercado de pruebas de diagnóstico de hepatitis en 2025 con el 62,05% de los ingresos, lo que subraya el modelo de consumibles recurrentes que sustenta los flujos de trabajo de laboratorio. Los instrumentos se beneficiaron de las tendencias de miniaturización, como la elastografía del tamaño de la palma de la mano, aunque los presupuestos de capital siguieron siendo cíclicos. El software y los servicios, aunque aún representan una base menor, están en camino de alcanzar una CAGR del 6,21% hasta 2031, a medida que los laboratorios incorporan motores de inteligencia artificial que agilizan la interpretación y automatizan los informes. Los proveedores que vinculan la analítica basada en la nube a sus franquicias de reactivos fidelizan a los clientes al tiempo que generan ingresos incrementales por suscripción.

El segmento de reactivos enfrenta una creciente transparencia de precios y competencia de genéricos, pero la demanda persiste gracias a la innovación continua en mezclas maestras moleculares liofilizadas y kits multiplex de punto de atención. Los proveedores de instrumentos agrupan cada vez más conectividad y paneles de soporte a la decisión, transformando los analizadores que antes eran independientes en dispositivos en red. La adquisición de SpinChip Diagnostics por parte de BioMérieux en enero de 2025 por EUR 111 millones ilustra la carrera por asegurar plataformas ultrarrápidas de muestra a resultado que se adapten a los entornos de atención primaria. A medida que las capas de software se expanden, los modelos de servicio evolucionan hacia contratos basados en resultados, otorgando al mercado de pruebas de diagnóstico de hepatitis un nuevo vector de ingresos vinculado al rendimiento digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: El Dominio de la Hepatitis B Enfrenta el Impulso de Eliminación del VHC

La hepatitis B dominó los ingresos de 2025 con el 48,40% de la participación del mercado de pruebas de diagnóstico de hepatitis en 2025, reflejando su prevalencia de 254 millones de pacientes. Los paneles de pruebas siguen siendo complejos: las mujeres embarazadas requieren cribado de HBsAg, anti-HBc y anti-HBs en cada embarazo según las directrices de los Centros para el Control y la Prevención de Enfermedades. Los volúmenes de hepatitis C están escalando rápidamente a medida que los programas de eliminación simplifican los algoritmos; la prueba de ARN en punción digital de Cepheid permite el diagnóstico en una sola visita en atención primaria. Las "otras hepatitis" (A, E, D) son el grupo de más rápido crecimiento con una CAGR del 6,33%, impulsadas por el aumento de los brotes de VHA y VHE y los nuevos datos de secuenciación que confirman una mayor dispersión geográfica.

Los datos emergentes vinculan el genotipo IIIA específico del VHA y las cepas VHE-1 con resultados más graves, lo que presiona a los hospitales a actualizar sus sistemas a ensayos moleculares y genotipificación. En paralelo, el financiamiento para la eliminación de la hepatitis C en los Estados Unidos apoya el cribado universal, impulsando una demanda constante de reactivos. A medida que se lanzan nuevas terapias para la hepatitis D, es probable que aumente la demanda de pruebas reflejas del VHD. Esta combinación de carga crónica del VHB, aceleración de la eliminación del VHC y mayor reconocimiento de otras hepatitis virales asegura una amplitud a largo plazo para el mercado de pruebas de diagnóstico de hepatitis.

Por Tecnología: Las Plataformas Moleculares Aceleran la Adopción de la Secuenciación de Nueva Generación

La serología retuvo el 45,90% del tamaño del mercado de pruebas de diagnóstico de hepatitis en 2025, lo que refleja su papel como cribado de primera línea en muchos sistemas de salud. Sin embargo, los ensayos moleculares y la secuenciación de nueva generación están eclipsando a la serología para la confirmación y el monitoreo de resistencias, otorgando a la secuenciación de nueva generación la CAGR de pronóstico más rápida del 6,52%. El tamaño del mercado de pruebas de diagnóstico de hepatitis vinculado a los flujos de trabajo moleculares está destinado a expandirse aún más a medida que la reclasificación 510(k) reduce las barreras de entrada en los Estados Unidos para los ensayos del VHB. Las pruebas rápidas mantienen su tracción donde los presupuestos son ajustados, pero los avances en microfluídica ahora ofrecen sensibilidad de grado molecular en dispositivos descentralizados.

La secuenciación de nueva generación agrega valor clínico al detectar infecciones ocultas y caracterizar casos de genotipos mixtos en una sola ejecución. Los laboratorios que ya poseen secuenciadores de alto rendimiento aprovechan las mismas plataformas para oncología y microbiología, mejorando la utilización de activos. Los proveedores están agrupando informes de variantes de resistencia curados por inteligencia artificial, reduciendo la fricción bioinformática para los médicos. La tecnología de serología también está mejorando mediante la automatización completa y un mayor rendimiento, lo que garantiza que siga siendo fundamental a gran escala. Esta doble vía mantiene relevante cada modalidad principal mientras desplaza los ingresos hacia ensayos moleculares ricos en datos.

Por Tipo de Muestra: El Dominio de la Sangre es Desafiado por Matrices Alternativas

Las muestras de sangre representaron el 88,60% de la participación del mercado de pruebas de diagnóstico de hepatitis en 2025, consolidando su papel como estándar de alta sensibilidad. Se proyecta que el muestreo de saliva y fluido oral, a pesar de una base baja, crecerá a una CAGR del 7,24% debido a la preferencia del paciente y la mayor facilidad logística. El muestreo capilar por punción digital, como se utiliza en la prueba Cepheid Xpert del VHC, demuestra que los diagnósticos basados en sangre también pueden migrar fuera de la flebotomía convencional. Las innovaciones en manchas de sangre seca abordan directamente los obstáculos de transporte, aunque algunos ensayos muestran solo el 80% de sensibilidad para el VHC.

Las pruebas de saliva aún enfrentan desafíos relacionados con cargas virales más bajas, particularmente para la detección del VHB; sin embargo, los rendimientos diagnósticos para anticuerpos específicos están mejorando. La orina sigue siendo una opción de nicho, pero gana tracción en la investigación para monitorear la adherencia y cribar poblaciones que no desean proporcionar muestras de sangre. A medida que las matrices alternativas maduran, los ensayos multiplex pueden combinar entradas de sangre y saliva, creando flujos de trabajo de muestreo más versátiles. No obstante, hasta que la sensibilidad analítica converja, la sangre seguirá siendo el tipo de muestra de referencia dentro del mercado de pruebas de diagnóstico de hepatitis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Prueba: Las Pruebas Domiciliarias Disrumpen los Modelos de Laboratorio Tradicionales

Los laboratorios hospitalarios controlaron el 53,55% del tamaño del mercado de pruebas de diagnóstico de hepatitis en 2025, lo que refleja menús de pruebas completos y vínculos estrechos con la toma de decisiones clínicas. Los laboratorios de referencia mantienen un alto rendimiento para la genotipificación y los paneles de resistencia, pero enfrentan presión sobre los márgenes por los recortes de precios de los pagadores. Las pruebas domiciliarias y la autorrecolección, aunque incipientes, tienen el mayor crecimiento con una CAGR del 6,15%, impulsadas por la demanda de los consumidores de privacidad y comodidad dentro de los marcos exentos de la Ley de Mejora de Laboratorios Clínicos. Las plataformas de punto de atención están ganando participación en consultorios médicos y clínicas comunitarias a medida que los cartuchos moleculares de un solo paso se generalizan.

Los actores de primera línea digital agrupan telesalud por suscripción para la interpretación de resultados, lo que potencialmente desvincula parte del volumen de los laboratorios hospitalarios. El cribado de bancos de sangre sigue siendo un mandato regulatorio, lo que garantiza un flujo de ingresos estable, aunque maduro. Los consultorios médicos se benefician de la elastografía del tamaño de la palma de la mano que acerca la evaluación de la fibrosis hepática a la atención primaria. El efecto neto es una mezcla de canales diversificada donde los modelos descentralizados crecen más rápido, presionando a los operadores de laboratorios tradicionales a agregar conectividad, tiempo de respuesta en el mismo día e informes amigables para el paciente para proteger su participación.

Análisis Geográfico

América del Norte mantuvo el 39,88% de la participación global del mercado de pruebas de diagnóstico de hepatitis en 2025 debido al cribado gubernamental estructurado y la adopción temprana de plataformas moleculares. El impulso de la política de los Estados Unidos, incluido el presupuesto propuesto de USD 12,3 mil millones para la eliminación de la hepatitis C, garantiza una CAGR constante del 4,84% para el mercado regional de pruebas de diagnóstico de hepatitis. Las aprobaciones de la FDA, como la prueba de ARN del VHC de punto de atención de Cepheid, aceleran la adopción descentralizada. Las redes de laboratorios integran vías de interpretación mejoradas por inteligencia artificial como el iLFT para impulsar la detección de enfermedades hepáticas crónicas, lo que demuestra un ecosistema maduro que escala rápidamente la innovación.

Europa registra una CAGR del 5,17% a medida que las regulaciones armonizadas y las sólidas directrices clínicas sostienen la inversión. El protocolo actualizado de manejo de la hepatitis B de la Asociación Europea para el Estudio del Hígado exige diagnósticos avanzados, reforzando la demanda de paneles moleculares. La prueba de fibrosis Elecsys PRO-C3 de 18 minutos de Roche ejemplifica el apetito de la región por herramientas rápidas y no invasivas. Sin embargo, persisten brechas en la atención, con solo el 70% de los hospitales españoles realizando pruebas reflejas para el VHB y menos del 50% para el VHD, lo que pone de relieve oportunidades en los flujos de trabajo. La innovación en el monitoreo por ultrasonido portátil diferencia aún más las ofertas europeas.

Asia-Pacífico es el territorio de expansión más rápida con una CAGR del 6,23% hasta 2031, impulsada por su desproporcionada carga de hepatitis y el aumento de la inversión en atención médica. China, Japón y Corea del Sur albergan la mitad de todos los pacientes con VHB crónico, lo que crea una demanda de pruebas sin precedentes. Se proyecta que la incidencia del VHC en China alcanzará 17,92 por cada 100.000 habitantes para 2030, lo que urge una actualización a diagnósticos de alto rendimiento. El reembolso de Japón para la puntuación de Fibrosis Hepática Mejorada subraya el apoyo político a las herramientas avanzadas. Las necesidades sofisticadas de genotipificación están aumentando en India debido a subtipos poco comunes como el VHC 1c. La colaboración regulatoria entre los reguladores de la Asociación de Naciones del Sudeste Asiático y Asia Oriental está mejorando los plazos de aprobación de dispositivos, fomentando un acceso más amplio al mercado.

Panorama Competitivo

El mercado de pruebas de diagnóstico de hepatitis está moderadamente consolidado. Roche, Abbott y Danaher generan conjuntamente ingresos de diagnóstico de varios miles de millones de dólares y cuentan con importantes carteras de ensayos moleculares e inmunoensayos. Las ventas de diagnósticos de Roche de USD 16,76 mil millones en 2023 evidencian ventajas impulsadas por la escala, mientras que Abbott aprovecha sus sistemas Alinity y m2000 a nivel mundial. Cepheid de Danaher obtuvo el estatus de pionero en las pruebas de ARN del VHC de punto de atención tras la autorización de la FDA, lo que subraya el valor del liderazgo molecular basado en cartuchos.

La actividad de adquisiciones se centra en la velocidad y la facilidad de uso. La adquisición de SpinChip Diagnostics por parte de BioMérieux por EUR 111 millones añadió capacidad microfluídica de 10 minutos orientada a las clínicas comunitarias. Las asociaciones combinan activos complementarios: IBL International y Grifols colaboran en paneles de biomarcadores de conteo de moléculas individuales para elevar los umbrales de sensibilidad. Los proveedores también invierten fuertemente en algoritmos de inteligencia artificial que interpretan la elastografía y la serología en tiempo real.

Los competidores emergentes aprovechan los vientos regulatorios favorables. La reclasificación de la FDA de los ensayos de hepatitis de alto riesgo de Clase III a Clase II reduce el tiempo de comercialización y los costos de cumplimiento, abriendo puertas a participantes ágiles basados en microfluídica e inteligencia artificial. El espacio en blanco permanece en los diagnósticos portátiles y los ecosistemas de monitoreo remoto; las empresas en etapa temprana que desarrollan plataformas de ultrasonido bioadhesivo ilustran el cambio hacia la evaluación hepática continua. A medida que los titulares defienden su participación con ofertas de servicio completo y contratos de servicio, la presión competitiva girará en torno a la velocidad de adopción de la innovación y la presencia en los mercados de Asia-Pacífico de rápido crecimiento.

Líderes de la Industria de Pruebas de Diagnóstico de Hepatitis

Abbott Laboratories

bioMérieux SA

Bio-Rad Laboratories

Danaher Corporation

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Médecins Sans Frontières amplió su campaña de "prueba y tratamiento" de hepatitis C en los campos de refugiados rohinyás, con el objetivo de tratar a 30.000 personas para 2026.

- Mayo de 2025: Medway NHS Foundation Trust lanzó un programa respaldado por el Instituto Nacional de Investigación en Salud para cribar a todos los pacientes del Servicio de Urgencias mayores de 16 años en busca de VIH, VHB y VHC de forma optativa.

- Marzo de 2025: La Agencia de Seguridad Sanitaria del Reino Unido inició un programa de vigilancia genómica para rastrear mutaciones de resistencia en las cepas circulantes del VHC.

- Noviembre de 2023: Roche introdujo el inmunoensayo Elecsys HBeAg quant para la detección y cuantificación simultánea del antígeno e del VHB.

Alcance del Informe Global del Mercado de Pruebas de Diagnóstico de Hepatitis

Según el alcance del informe, el término hepatitis significa en términos generales la inflamación del hígado. El consumo excesivo de alcohol, algunos medicamentos, toxinas y ciertas condiciones médicas pueden causar hepatitis. Sin embargo, la hepatitis es causada con frecuencia por infección viral. Los tipos más comunes de hepatitis viral son la hepatitis A, la hepatitis B y la hepatitis C. El Mercado de Pruebas de Diagnóstico de Hepatitis está segmentado por tipo de prueba (análisis de sangre [pruebas de función hepática, inmunoensayos y pruebas de ácidos nucleicos], pruebas de imagen y biopsia hepática) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Reactivos y Kits |

| Instrumentos y Analizadores |

| Software y Servicios |

| Hepatitis B |

| Hepatitis C |

| Otras Hepatitis |

| Pruebas de Serología |

| Pruebas de Diagnóstico Rápido |

| Pruebas Moleculares |

| Paneles de Secuenciación de Nueva Generación |

| Sangre |

| Saliva / Fluido Oral |

| Orina |

| Laboratorios Hospitalarios |

| Laboratorios de Referencia |

| Bancos de Sangre |

| Punto de Atención / Consultorios Médicos |

| Pruebas Domiciliarias y Autorrecolección |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Reactivos y Kits | |

| Instrumentos y Analizadores | ||

| Software y Servicios | ||

| Por Tipo de Enfermedad | Hepatitis B | |

| Hepatitis C | ||

| Otras Hepatitis | ||

| Por Tecnología | Pruebas de Serología | |

| Pruebas de Diagnóstico Rápido | ||

| Pruebas Moleculares | ||

| Paneles de Secuenciación de Nueva Generación | ||

| Por Tipo de Muestra | Sangre | |

| Saliva / Fluido Oral | ||

| Orina | ||

| Por Entorno de Prueba | Laboratorios Hospitalarios | |

| Laboratorios de Referencia | ||

| Bancos de Sangre | ||

| Punto de Atención / Consultorios Médicos | ||

| Pruebas Domiciliarias y Autorrecolección | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tecnología de diagnóstico está ganando impulso para las pruebas de hepatitis?

Las plataformas moleculares, en particular los ensayos de ARN de punto de atención, están desplazando a la serología tradicional porque ofrecen resultados el mismo día y permiten decisiones de tratamiento en el momento.

¿Por qué se espera que los reactivos y kits mantengan un papel líder a pesar del aumento en la adopción de software?

Cada prueba de carga viral o de anticuerpos sigue requiriendo un kit consumible, por lo que los laboratorios deben reponer reactivos incluso a medida que agregan capas de analítica impulsada por inteligencia artificial.

¿Cómo están influyendo los gobiernos en la demanda de diagnósticos de hepatitis?

Las políticas ampliadas de cribado universal y las campañas de eliminación están impulsando las pruebas rutinarias en atención primaria, servicios de urgencias e incluso farmacias comunitarias.

¿Qué hace de Asia-Pacífico un foco clave para las empresas de diagnóstico?

La región alberga la mayor concentración mundial de casos crónicos de hepatitis B y C, lo que motiva a los sistemas de salud a adoptar algoritmos de pruebas más rápidos y sensibles.

¿Qué tipos de muestras están surgiendo como alternativas a las extracciones de sangre venosa?

La sangre capilar por punción digital y las recolecciones de saliva/fluido oral están ganando preferencia por su comodidad, lo que permite una mayor cobertura en entornos remotos y con recursos limitados.

¿Cómo está transformando la inteligencia artificial los diagnósticos de hepatitis?

Las herramientas de inteligencia artificial ahora interpretan la elastografía y los datos de laboratorio en tiempo real, ayudando a los médicos a detectar la fibrosis hepática de forma más temprana y a reducir las cargas de revisión manual.

Última actualización de la página el: