Tamaño y Participación del Mercado de Diagnósticos de ETS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

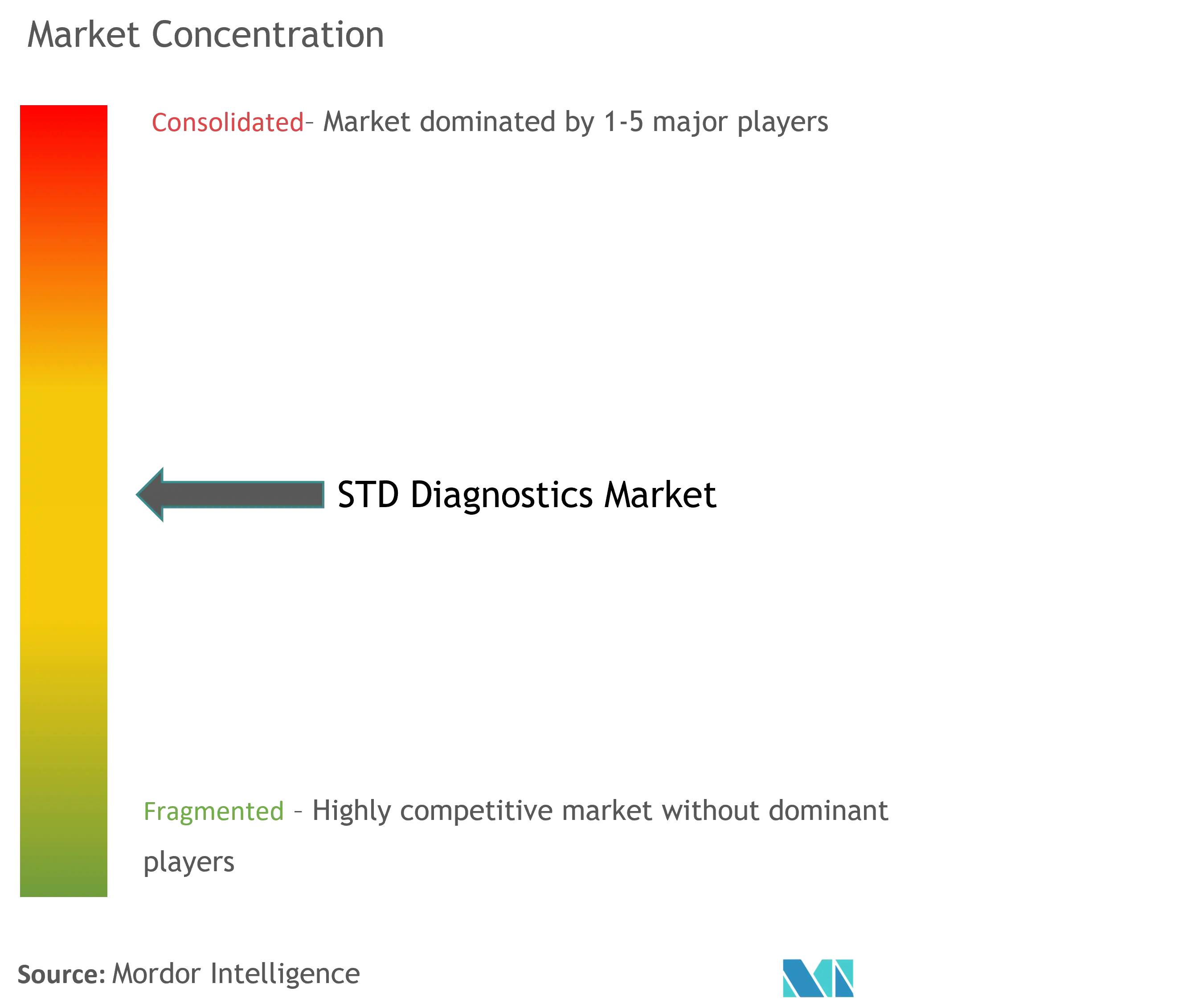

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de ETS por Mordor Intelligence

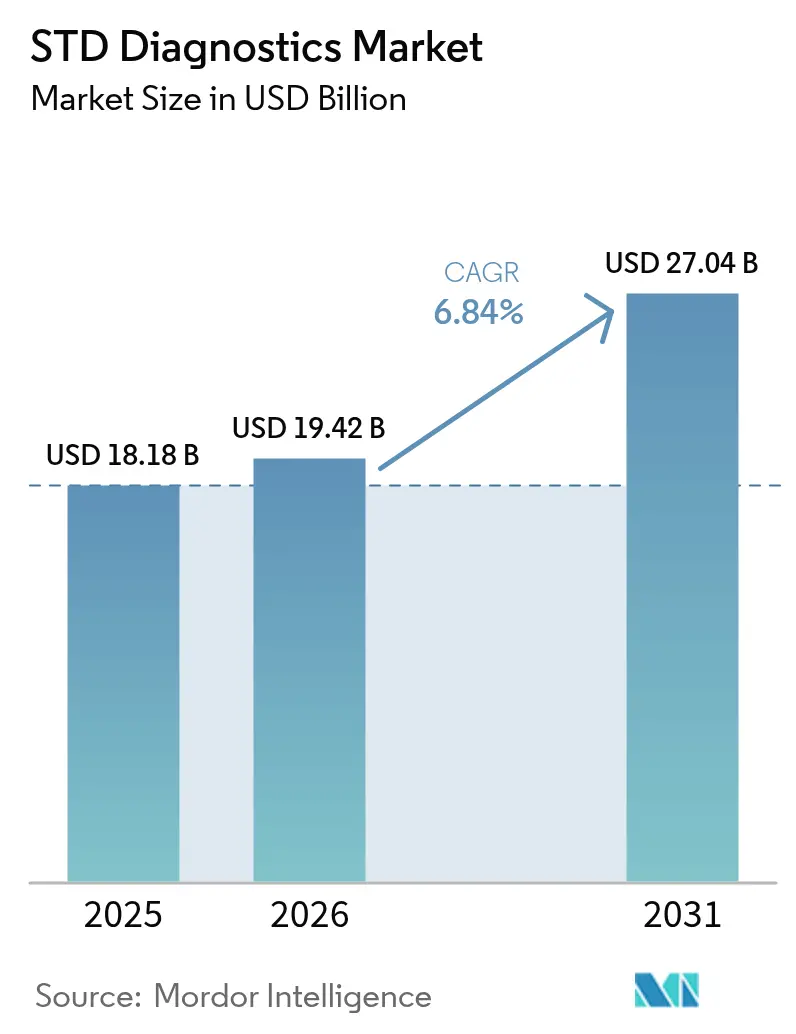

El tamaño del mercado de diagnósticos de ETS fue valorado en USD 18,18 mil millones en 2025 y se estima que crecerá desde USD 19,42 mil millones en 2026 hasta alcanzar USD 27,04 mil millones en 2031, a una CAGR del 6,84% durante el período de previsión (2026-2031). El crecimiento está impulsado por un aumento del 80% en los casos de sífilis en los Estados Unidos, que superaron las 207.000 infecciones confirmadas en 2022, y por la creación de un grupo de trabajo federal para frenar esta tendencia. La Organización Mundial de la Salud registra actualmente 8 millones de casos de sífilis a nivel mundial en 2022, lo que subraya la brecha respecto a su objetivo de 2030 de una reducción del 90% en las infecciones en adultos. La incidencia general de infecciones de transmisión sexual ha aumentado un 58,38% desde 1990, con las cargas más pronunciadas en regiones de bajo índice sociodemográfico. El impulso regulatorio continúa, ya que la FDA reclasificó los ensayos de ETS basados en ácidos nucleicos a Clase II en mayo de 2025, acortando los ciclos de aprobación para plataformas innovadoras. Las aseguradoras actualizaron sus tablas de servicios preventivos en mayo de 2024 para garantizar la detección de ETS sin costo alguno, ampliando los volúmenes de pruebas rutinarias. Sin embargo, el 68% de las personas aún cita la vergüenza y el 85% teme el juicio del proveedor, lo que impulsa la demanda de diagnósticos domiciliarios y conectados digitalmente.

Conclusiones Clave del Informe

- Por tecnología, los diagnósticos moleculares representaron el 50,78% de la participación del mercado de diagnósticos de ETS en 2025, mientras que se prevé que la secuenciación de nueva generación registre la CAGR más rápida del 9,13% hasta 2031.

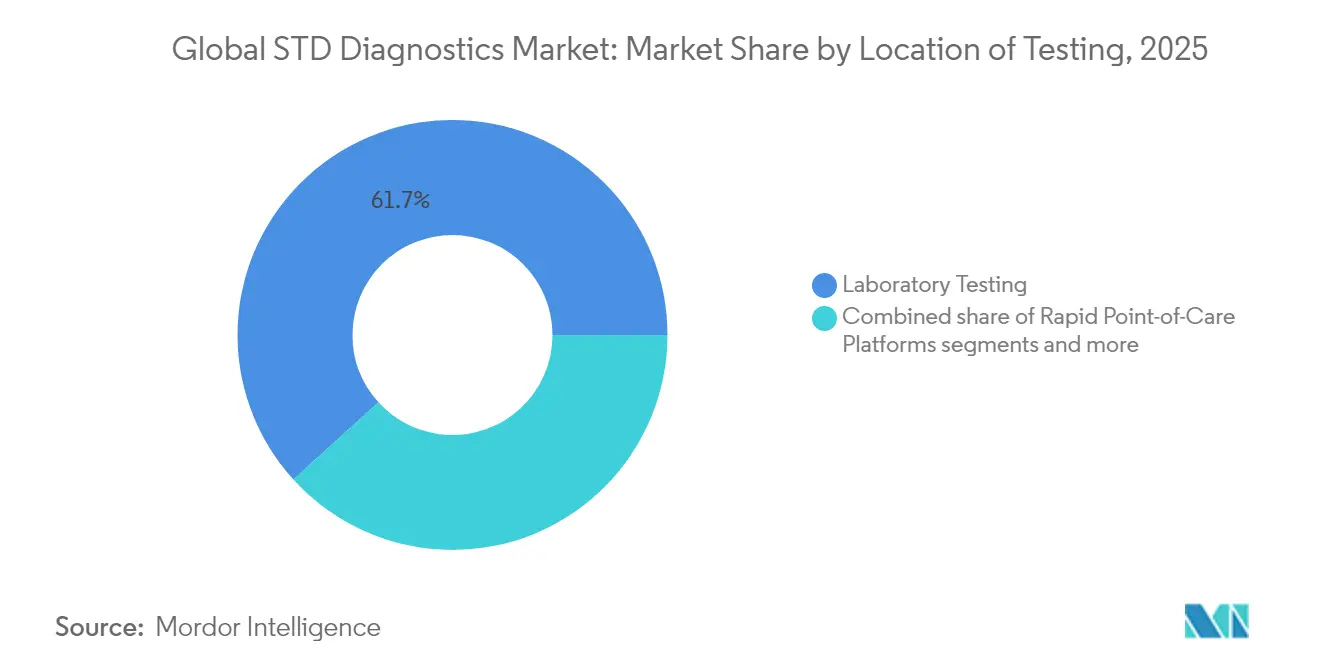

- Por ubicación, las pruebas de laboratorio representaron el 61,74% del tamaño del mercado de diagnósticos de ETS en 2025, mientras que las plataformas de punto de atención avanzan a una CAGR del 8,39% hasta 2031.

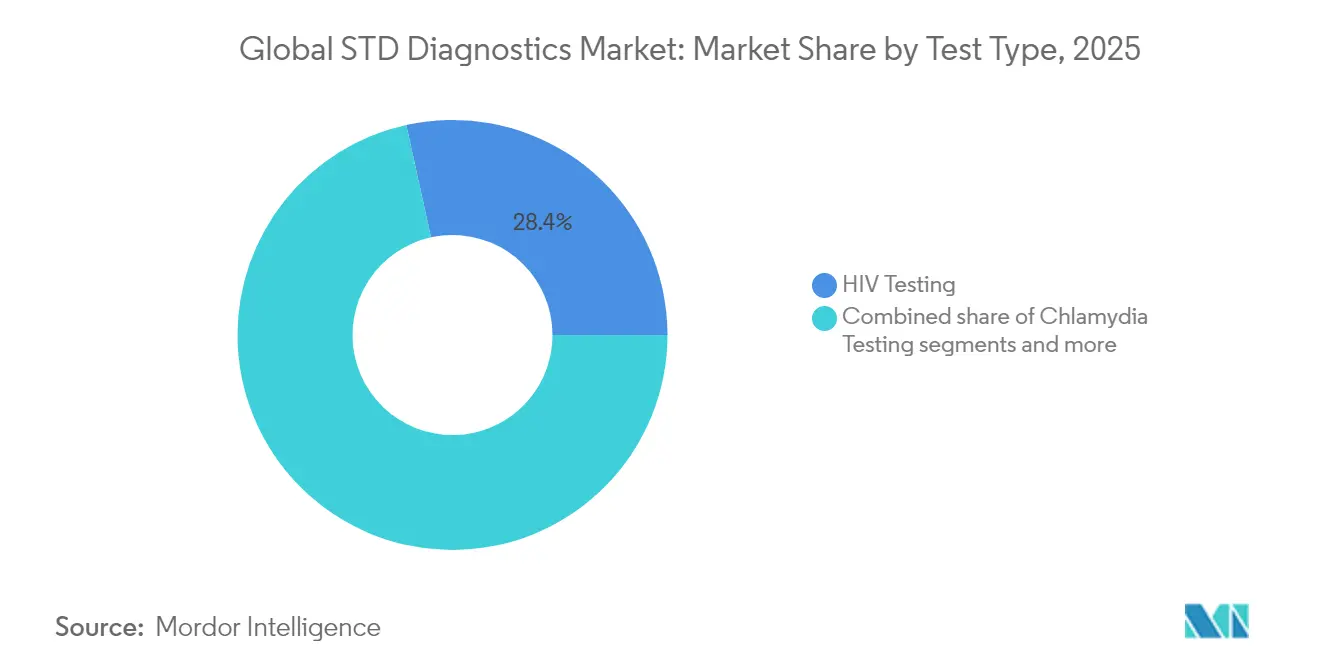

- Por tipo de prueba, los ensayos de VIH lideraron con una participación de ingresos del 28,45% en 2025; se proyecta que las pruebas de Mycoplasma genitalium se expandan a una CAGR del 7,77% en el mismo horizonte.

- Por geografía, América del Norte dominó con una participación del 41,62% del mercado de diagnósticos de ETS en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 10,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos de ETS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia global de ETS | +1.8% | Global, con impacto agudo en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de detección financiados por el gobierno | +1.5% | América del Norte, Europa, Australia con expansión a mercados emergentes | Largo plazo (≥ 4 años) |

| Avances en plataformas de NAAT y de punto de atención rápidas | +1.2% | Global, liderado por mercados desarrollados con transferencia tecnológica | Corto plazo (≤ 2 años) |

| Autodiagnóstico domiciliario y conectividad digital | +0.9% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Paneles de resistencia antimicrobiana múltiple para patógenos de ETS | +0.7% | Global, con adopción prioritaria en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Detección previa al empleo en empresas de mercados emergentes | +0.4% | Mercados emergentes, particularmente Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Global de ETS

La Organización Mundial de la Salud registró más de 1 millón de nuevos casos de infecciones de transmisión sexual cada día durante 2024[1]Organización Mundial de la Salud, "Infecciones de Transmisión Sexual (ITS)," who.int. Las presentaciones asintomáticas representan aproximadamente el 70% de las infecciones por clamidia y gonorrea, por lo que las pruebas rutinarias son fundamentales para interrumpir la transmisión. La Generación Z y los millennials jóvenes de entre 15 y 24 años representan casi la mitad de los nuevos casos, lo que lleva a los sistemas de salud a integrar ensayos rápidos de punto de atención que ofrecen resultados oportunos y reducen las cadenas de reinfección. El descubrimiento del mpox como patógeno de transmisión sexual en 2024 generó una mayor demanda diagnóstica, ya que los médicos necesitan paneles múltiples capaces de distinguir las ETS tradicionales de las amenazas emergentes. La detección simultánea de patógenos y perfiles de resistencia sitúa a las plataformas de ácidos nucleicos en el centro del mercado de diagnósticos de ETS en expansión.

Programas de Detección Financiados por el Gobierno

El Grupo de Trabajo de Servicios Preventivos de los Estados Unidos amplió su guía de detección en 2024 para recomendar pruebas anuales de clamidia y gonorrea para todos los individuos sexualmente activos menores de 25 años[2]Grupo de Trabajo de Servicios Preventivos de los Estados Unidos, "Detección de Clamidia y Gonorrea," uspreventiveservicestaskforce.org. Medidas similares en Canadá destinaron CAD 74 millones (USD 54,8 millones) para ampliar las pruebas en comunidades indígenas y remotas. Los estados miembros de la Unión Europea sincronizaron directrices que favorecen los ensayos moleculares autorizados por la FDA o con marcado CE. Estos programas proporcionan flujos de adquisición predecibles, refuerzan los estándares de calidad y amplían el tamaño del mercado de diagnósticos de ETS en entornos de atención primaria, salud pública y comunitaria.

Avances en Plataformas de NAAT y de Punto de Atención Rápidas

Las pruebas modernas de amplificación de ácidos nucleicos ofrecen una sensibilidad del 99,5% para clamidia y gonorrea, al tiempo que reducen el tiempo de respuesta a menos de 90 minutos. Ocho plataformas moleculares de punto de atención obtuvieron la autorización de la FDA en 2024, un aumento notable respecto a las tres autorizaciones del año anterior, facilitado por la vía de dispositivos innovadores de la agencia. Los cartuchos múltiples procesan muestras de orina, vaginales y rectales en la misma ejecución, eliminando flujos de trabajo redundantes y reduciendo el tiempo del técnico. Las interfaces digitales cargan automáticamente los resultados en los registros electrónicos de salud, lo que permite una notificación más rápida a la pareja y el cumplimiento del tratamiento. Estas eficiencias ayudan a reducir la brecha terapéutica del 25% que se observa cuando los resultados positivos llegan después de que los pacientes han abandonado la clínica.

Autodiagnóstico Domiciliario y Conectividad Digital

Cuatro kits de ETS de venta libre recibieron autorización de la FDA en 2024, incluido el kit Simple 2 de LetsGetChecked para clamidia y gonorrea. El muestreo domiciliario combinado con la telemedicina produjo 2,3 millones de pruebas de ETS completadas en 2024, lo que representa un crecimiento interanual del 40%. Los pedidos anónimos y la logística de devolución por correo abordan directamente el estigma, especialmente entre los consumidores nativos digitales. Europa y Canadá están implementando regulaciones más flexibles, mientras que los paneles de resultados mejorados con inteligencia artificial traducen los complejos resultados moleculares en consejos de atención en lenguaje sencillo. La comodidad, la privacidad y las consultas virtuales bajo demanda están atrayendo nuevos usuarios al mercado de diagnósticos de ETS y ampliando su población objetivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estigma social y baja concienciación | -1.4% | Global, más grave en sociedades conservadoras y zonas rurales | Largo plazo (≥ 4 años) |

| Obstáculos regulatorios y de reembolso | -0.9% | Mercados emergentes y países con sistemas de salud complejos | Mediano plazo (2-4 años) |

| Escasez de personal de laboratorio cualificado en países de ingresos bajos y medios | -0.7% | Países de ingresos bajos y medios, zonas rurales a nivel mundial | Largo plazo (≥ 4 años) |

| Falsos positivos por reactividad cruzada | -0.3% | Global, que afecta particularmente a la adopción de pruebas múltiples | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estigma Social y Baja Concienciación

Los datos de encuestas muestran que el 43% de los adultos retrasa o rechaza la detección de ETS por temor al juicio o a violaciones de la privacidad. Los tabúes culturales en ciertas regiones equiparan las pruebas con la promiscuidad, limitando desproporcionadamente el acceso de las mujeres a la atención reproductiva. Las campañas de salud pública lanzadas en 2024 reencuadran la detección como una métrica rutinaria de bienestar, aunque la adopción sigue siendo desigual. Los kits domiciliarios anónimos y las citas en clínica programadas mediante aplicaciones alivian el estigma para algunos usuarios, pero las restricciones legales sobre la telemedicina en varias jurisdicciones ralentizan una adopción más amplia. Los programas piloto de educación sexual en escuelas han aumentado las tasas de detección en un 25% donde se han implementado, lo que sugiere ganancias a largo plazo una vez que los planes de estudio se amplíen a nivel nacional.

Obstáculos Regulatorios y de Reembolso

Los estudios de validación clínica para nuevos dispositivos de punto de atención pueden costar entre USD 2 y 5 millones por patógeno, lo que alarga los plazos para las empresas emergentes. Las discrepancias en la codificación hacen que los pagadores en múltiples mercados aún reembolsen únicamente las pruebas sintomáticas, lo que desincentiva las detecciones rutinarias. Aunque los Centros de Servicios de Medicare y Medicaid revisaron los códigos moleculares de ETS en 2024, persisten brechas de cobertura para los paneles de múltiples analitos, lo que amortigua la elasticidad de la demanda. Fuera de los Estados Unidos, los estándares de calidad fragmentados obligan a los fabricantes de dispositivos a navegar por registros país por país, añadiendo a menudo entre 12 y 18 meses a los calendarios de lanzamiento. Estas barreras inclinan el sector de diagnósticos de ETS hacia los actores establecidos con mayor capital, mientras retrasan las innovaciones transformadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Pruebas de VIH Dominan a Pesar del Crecimiento de Patógenos Emergentes

El segmento de VIH acumuló el 28,45% de los ingresos de 2025, lo que subraya las políticas arraigadas que exigen la detección rutinaria en los servicios de sangre, la atención prenatal y las poblaciones de alto riesgo. La sífilis ocupa el segundo lugar gracias a los mandatos prenatales destinados a reducir las infecciones congénitas. Las pruebas de clamidia y gonorrea juntas generaron aproximadamente un tercio de los ingresos totales, respaldadas por el consejo de pruebas anuales para los jóvenes sexualmente activos.

Mycoplasma genitalium registró la perspectiva de CAGR más rápida del 7,77% hasta 2031, impulsada por el creciente reconocimiento de su papel en la uretritis persistente. Los segmentos de VPH y VHS registran ganancias constantes a medida que los ensayos de NAAT múltiples agilizan el diagnóstico diferencial. La tricomoniasis se beneficia de las plataformas de punto de atención en la misma visita que detectan infecciones tratables antes de que los pacientes abandonen la clínica. El chancroide sigue siendo un nicho, pero experimenta una mayor precisión en la detección molecular, reduciendo el subdiagnóstico histórico.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los Diagnósticos Moleculares Lideran la Innovación en Secuenciación de Nueva Generación

Las plataformas moleculares mantuvieron una participación del 50,78% en 2025, ofreciendo resultados rápidos y altamente sensibles que respaldan la atención basada en directrices. Los inmunoensayos siguen siendo vitales en entornos con menos recursos, aunque las brechas de precisión limitan ganancias adicionales de participación.

La secuenciación de nueva generación está proyectada para una CAGR del 9,13% gracias a la elaboración simultánea de perfiles de patógenos y resistencia, capacidades valoradas por organismos de vigilancia como los Centros para el Control y la Prevención de Enfermedades, que adquirieron sistemas de secuenciación de nueva generación por USD 45 millones en 2024. Los dispositivos de biosensores y microfluídica integran la preparación de muestras y la amplificación en un chip, atrayendo financiación de capital de riesgo hacia alternativas portátiles que requieren un mínimo de habilidad técnica. Las curvas de costos siguen una pendiente descendente, abriendo los laboratorios de nivel medio a la adopción de la secuenciación de nueva generación y redefiniendo las apuestas competitivas dentro del mercado de diagnósticos de ETS.

Por Ubicación de las Pruebas: El Punto de Atención Interrumpe el Dominio del Laboratorio

Los laboratorios aún procesaron el 61,74% de las muestras en 2025, pero el impulso de crecimiento se está desplazando hacia formatos descentralizados. Los sistemas de punto de atención, que avanzan a una CAGR del 8,39%, se alinean con los objetivos de los proveedores de iniciar el tratamiento de inmediato y con el deseo de los pacientes de obtener resultados discretos en la misma visita. Los dispositivos con exención de CLIA autorizados por la FDA, como el cobas liat, demuestran que los flujos de trabajo moleculares complejos pueden adaptarse a instrumentos de sobremesa. Los canales de telemedicina amplían aún más el alcance al conectar estaciones de prueba remotas con consultas virtuales, reduciendo la necesidad de instalaciones físicas.

Las pruebas domiciliarias siguen siendo un nicho incipiente pero explosivo. El mercado fue testigo de su primer panel múltiple domiciliario autorizado por la FDA en 2025, que trasladó la autorecolección de los modelos de envío por correo a la detección molecular en tiempo real. Esta evolución se complementa con el auge de las redes de e-farmacias que dispensan antibióticos basándose en resultados domiciliarios verificados, acelerando las vías de atención. Si bien los laboratorios centrales mantienen una ventaja competitiva para las pruebas de susceptibilidad basadas en cultivos, la tendencia más amplia favorece los modelos distribuidos que minimizan la fricción y democratizan el acceso.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Segmento de Atención Domiciliaria Desafía el Dominio Hospitalario

Los hospitales y clínicas captaron el 43,15% del tamaño del mercado de diagnósticos de ETS en 2025, impulsados por servicios integrados que combinan asesoramiento y terapia inmediata. Sin embargo, el canal de atención domiciliaria se está expandiendo a una CAGR del 9,92%, catalizado por el apoyo legislativo a la disponibilidad de venta libre y las plataformas digitales interoperables. Los laboratorios de diagnóstico siguen siendo indispensables para los flujos de trabajo de alta complejidad, pero muchos están pivotando hacia el cumplimiento de pruebas domiciliarias de marca blanca para compensar la erosión de volumen. Los proveedores de telemedicina están forjando asociaciones directas con los fabricantes de kits, creando ecosistemas verticalmente integrados que eluden los canales de derivación tradicionales.

Los programas de bienestar corporativo en los mercados emergentes están añadiendo paneles de ETS previos al empleo a la detección rutinaria, diversificando aún más la combinación de usuarios finales. Las universidades y clínicas comunitarias también están probando modelos de distribución mediante máquinas expendedoras que dispensan kits de prueba anonimizados bajo demanda. En conjunto, estas tendencias subrayan el creciente protagonismo del consumidor, lo que lleva a los actores establecidos a replantear sus propuestas de valor más allá de la precisión analítica pura hacia una experiencia de usuario integral.

Análisis Geográfico

América del Norte comandó el 41,62% de los ingresos globales en 2025, sostenida por los mandatos de seguros que hacen que los servicios preventivos de ETS sean gratuitos y por una sólida coordinación federal para contrarrestar el aumento de la sífilis. El elevado gasto discrecional en salud y las rápidas aprobaciones regulatorias mantienen a la región a la vanguardia de la innovación. Sin embargo, persisten brechas intrarregionales; los estados del sur registran tasas de infección superiores a la media, lo que señala bolsas desatendidas incluso dentro de un mercado maduro.

Europa le sigue con una base estable construida sobre la cobertura sanitaria universal y la armonización regulatoria panregional, aunque enfrenta presiones presupuestarias que favorecen los modelos de punto de atención rentables. Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR prevista del 10,76%, impulsada por la urbanización, las inversiones en salud pública y una prevalencia de ETS del 11,6% entre las mujeres en edad reproductiva en el Sudeste Asiático. La campaña anticorrupción de China en el sector sanitario ralentizó brevemente las importaciones de diagnósticos extranjeros en 2024, pero el gasto en infraestructura en la Asociación de Naciones del Sudeste Asiático e India está ampliando el acceso a las pruebas. América Latina y Oriente Medio y África forman juntos un corredor emergente donde el aumento de la concienciación y la penetración de la salud móvil compensan los déficits de infraestructura. La financiación respaldada por la Organización Mundial de la Salud para diagnósticos integrados y paneles múltiples de bajo costo está dirigiendo el capital de los donantes hacia estas regiones. Sudáfrica registra las tasas de ETS estandarizadas por edad más altas del mundo, lo que la convierte en un punto focal para proyectos piloto respaldados por donantes que podrían dar forma a futuros modelos de expansión. En general, las estrategias de diversificación geográfica definirán la resiliencia de los ingresos para los proveedores que compiten en el mercado global de Diagnósticos de ETS.

Panorama Competitivo

El mercado está moderadamente fragmentado, con ventajas de escala que se acumulan en las empresas que ofrecen carteras de múltiples patógenos y conectividad digital. Roche aprovecha su plataforma cobas liat para capturar la demanda de punto de atención de alto margen, mientras que las actualizaciones continuas de firmware prolongan los ciclos de vida útil. Las filiales de Thermo Fisher y Danaher, como Cepheid, compiten en la amplitud del menú de ensayos y el rendimiento de los cartuchos, alimentando una carrera tecnológica.

Las adquisiciones estratégicas están redefiniendo los límites. OraSure acordó en diciembre de 2024 adquirir Sherlock Biosciences, con el objetivo de comercializar una autoprueba molecular de CT/NG bajo revisión de la FDA. Visby Medical obtuvo la histórica autorización de la FDA para pruebas domiciliarias en marzo de 2025 y presentó un panel para hombres dos meses después, subrayando su intención de construir franquicias específicas por género. Laboratorios como Labcorp y Quest Diagnostics están evolucionando hacia centros de servicio omnicanal, añadiendo capas de logística, análisis de datos y muestreo remoto para proteger los volúmenes ante la descentralización.

La diferenciación de plataformas ahora gira en torno a la interfaz de usuario, la integración de resultados y el análisis de resistencia antimicrobiana, más que al hardware por sí solo. Los algoritmos de triaje basados en inteligencia artificial, como los que están en desarrollo para la detección basada en riesgo, prometen una mayor separación entre innovadores y seguidores rápidos. Los proveedores que combinan diagnósticos rápidos con flujos de trabajo de prescripción electrónica sin fricciones están bien posicionados para obtener precios premium y profundizar la fidelización de clientes durante los próximos cinco años.

Líderes del Sector de Diagnósticos de ETS

Diasorin S.p.A

Hologic, Inc

Danaher Corporation(Cephied)

Siemens Healthineers AG

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Visby Medical presentó su Prueba de Salud Sexual Masculina a la FDA para su autorización y exención de CLIA, ampliando su cartera domiciliaria más allá del kit para mujeres aprobado dos meses antes.

- Diciembre 2024: OraSure Technologies completó la adquisición de Sherlock Biosciences por USD 1.500 millones para entrar en el ámbito de las autopruebas moleculares con un kit de CT/NG previsto para su presentación ante la FDA a finales de 2025.

Alcance del Informe del Mercado Global de Diagnósticos de ETS

Según el alcance del informe, las ETS son infecciones que se transmiten de una persona a otra durante el sexo oral, anal y vaginal. Las bacterias, los parásitos, las levaduras y los virus son las principales causas de las ETS. El diagnóstico rápido y temprano de las ETS limitará los efectos y la progresión de la enfermedad. Si las ETS no se tratan, pueden derivar en complicaciones de salud más graves y a largo plazo. El mercado de diagnósticos de ETS está segmentado por tipo de enfermedad, ubicación de la prueba diagnóstica, dispositivo y geografía. Por tipo, el mercado está segmentado en clamidia, gonorrea, sífilis, herpes genital, hepatitis B, VIH/SIDA (virus de la inmunodeficiencia humana y síndrome de inmunodeficiencia adquirida), virus del papiloma humano y otras enfermedades. Por dispositivos, el mercado está segmentado en dispositivos de laboratorio (termocicladores - PCR, lectores de flujo lateral para inmunoensayos inmunocromatográficos, citómetros de flujo, lectores de microplacas de absorbancia - ensayo de inmunoabsorción ligado a enzimas (ELISA) y otros dispositivos de laboratorio) y dispositivos de punto de atención, chips para teléfonos (microfluídica + TIC) y kits de diagnóstico portátiles/de sobremesa/rápidos). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Pruebas de Sífilis |

| Pruebas de VPH |

| Pruebas de VHS |

| Pruebas de VIH |

| Pruebas de Tricomoniasis |

| Pruebas de Mycoplasma Genitalium |

| Pruebas de Chancroide |

| Pruebas de Clamidia |

| Pruebas de Gonorrea |

| Métodos Basados en Inmunoensayo |

| Diagnósticos Moleculares |

| Secuenciación de Nueva Generación |

| Biosensores y Microfluídica y Otras Plataformas Emergentes |

| Laboratorios Centrales y Hospitalarios |

| Plataformas Rápidas de Punto de Atención |

| Autopruebas de Venta Libre y Domiciliarias |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Atención Domiciliaria y Venta Libre |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Prueba | Pruebas de Sífilis | |

| Pruebas de VPH | ||

| Pruebas de VHS | ||

| Pruebas de VIH | ||

| Pruebas de Tricomoniasis | ||

| Pruebas de Mycoplasma Genitalium | ||

| Pruebas de Chancroide | ||

| Pruebas de Clamidia | ||

| Pruebas de Gonorrea | ||

| Por Tecnología | Métodos Basados en Inmunoensayo | |

| Diagnósticos Moleculares | ||

| Secuenciación de Nueva Generación | ||

| Biosensores y Microfluídica y Otras Plataformas Emergentes | ||

| Por Ubicación de las Pruebas | Laboratorios Centrales y Hospitalarios | |

| Plataformas Rápidas de Punto de Atención | ||

| Autopruebas de Venta Libre y Domiciliarias | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Atención Domiciliaria y Venta Libre | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de diagnósticos de ETS en 2031?

Las previsiones apuntan a USD 27,04 mil millones en 2031, lo que se traduce en una CAGR del 6,84% desde 2026.

¿Qué prueba de patógeno genera actualmente más ingresos?

Las pruebas de VIH lideraron los ingresos de 2025, captando el 28,45% del gasto.

¿Qué tecnología está creciendo más rápido?

Se proyecta que la secuenciación de nueva generación se expanda a una CAGR del 9,13% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 10,76% a medida que mejoran la infraestructura y la concienciación.

¿Con qué rapidez se está expandiendo el canal de pruebas domiciliarias?

Los kits de atención domiciliaria y de venta libre están previstos para una CAGR del 9,92%, la más rápida entre los usuarios finales.

¿Qué impulsa la adopción de plataformas de punto de atención?

Las autorizaciones aceleradas de la FDA, los tiempos de respuesta de 30 minutos y la integración con los registros electrónicos de salud están acelerando la adopción de plataformas de punto de atención.

Última actualización de la página el: