Tamaño y Cuota del Mercado de Desarrollo de Procesos de Alto Rendimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarrollo de Procesos de Alto Rendimiento por Mordor Intelligence

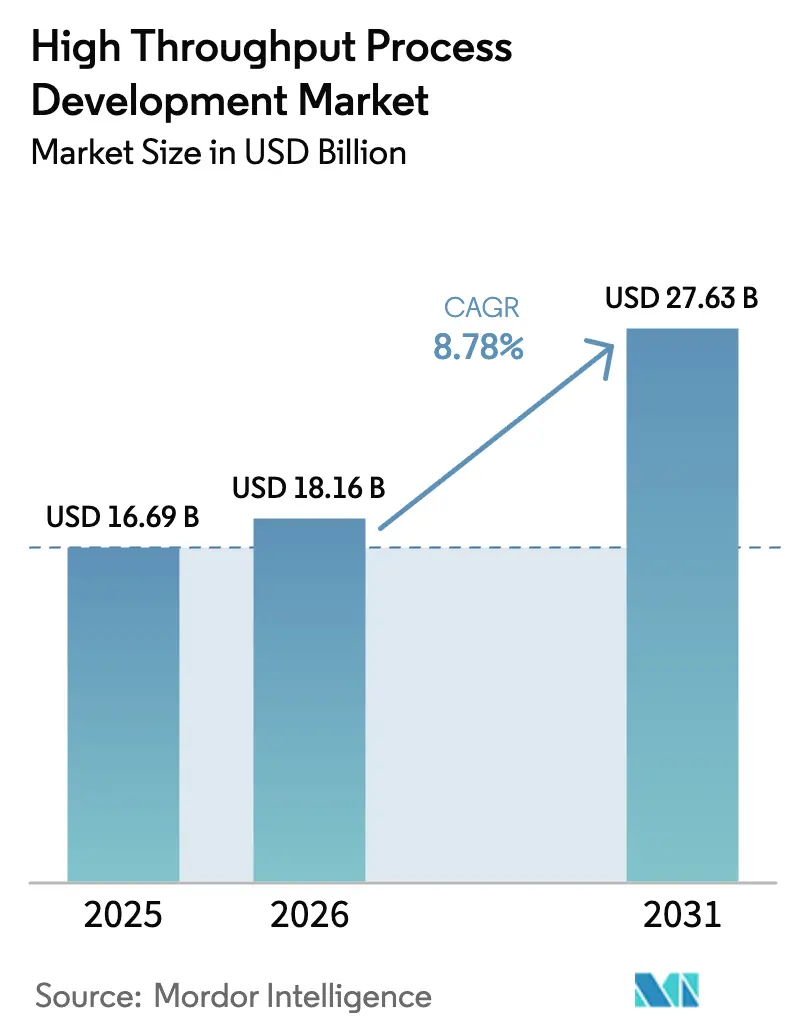

El tamaño del mercado de desarrollo de procesos de alto rendimiento en 2026 se estima en 18.160 millones de USD, creciendo desde el valor de 2025 de 16.690 millones de USD, con proyecciones para 2031 que muestran 27.630 millones de USD, creciendo a una CAGR del 8,78% durante 2026-2031.

La demanda de plataformas automatizadas miniaturizadas, el aumento de las aprobaciones de biológicos y el fomento regulatorio de la fabricación avanzada están acelerando la adopción en entornos de I+D y producción de la biofarmacéutica. Las innovaciones en cromatografía que respaldan el procesamiento continuo en la parte inferior de la cadena, la adopción más amplia de la analítica predictiva y una huella en expansión del desarrollo por contrato están redefiniendo las estrategias competitivas. Los Estados Unidos y Europa se benefician de la claridad regulatoria y los flujos de capital, mientras que Asia-Pacífico está ganando impulso gracias a la inversión pública a gran escala y la mejora de las cadenas de suministro locales. El escrutinio ambiental de los plásticos de un solo uso y la persistente escasez de personal con competencias digitales siguen siendo los principales contrapesos al crecimiento.

Conclusiones Clave del Informe

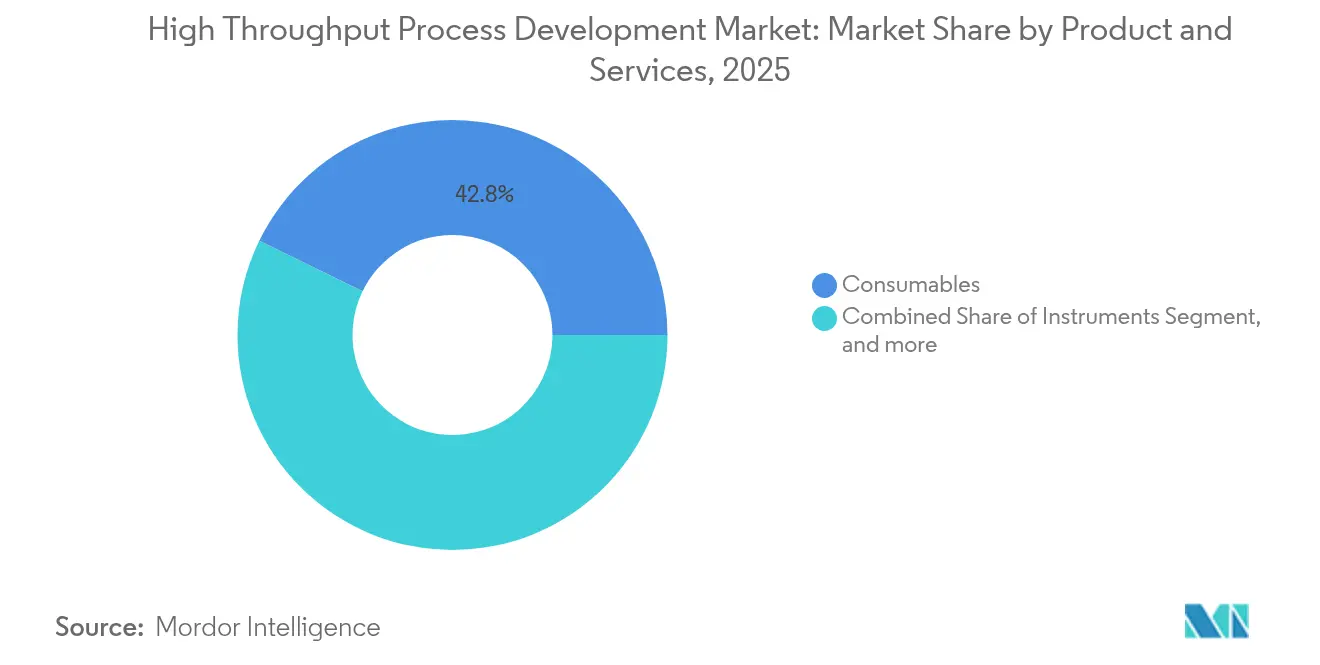

- Por tipo de producto y servicios, los consumibles lideraron con el 42,78% de la cuota del mercado de desarrollo de procesos de alto rendimiento en 2025; se prevé que las soluciones de software se expandan a una CAGR del 11,42% hasta 2031.

- Por tecnología, la cromatografía representó el 51,12% del tamaño del mercado de desarrollo de procesos de alto rendimiento en 2025 y avanza a una CAGR del 9,19% hasta 2031.

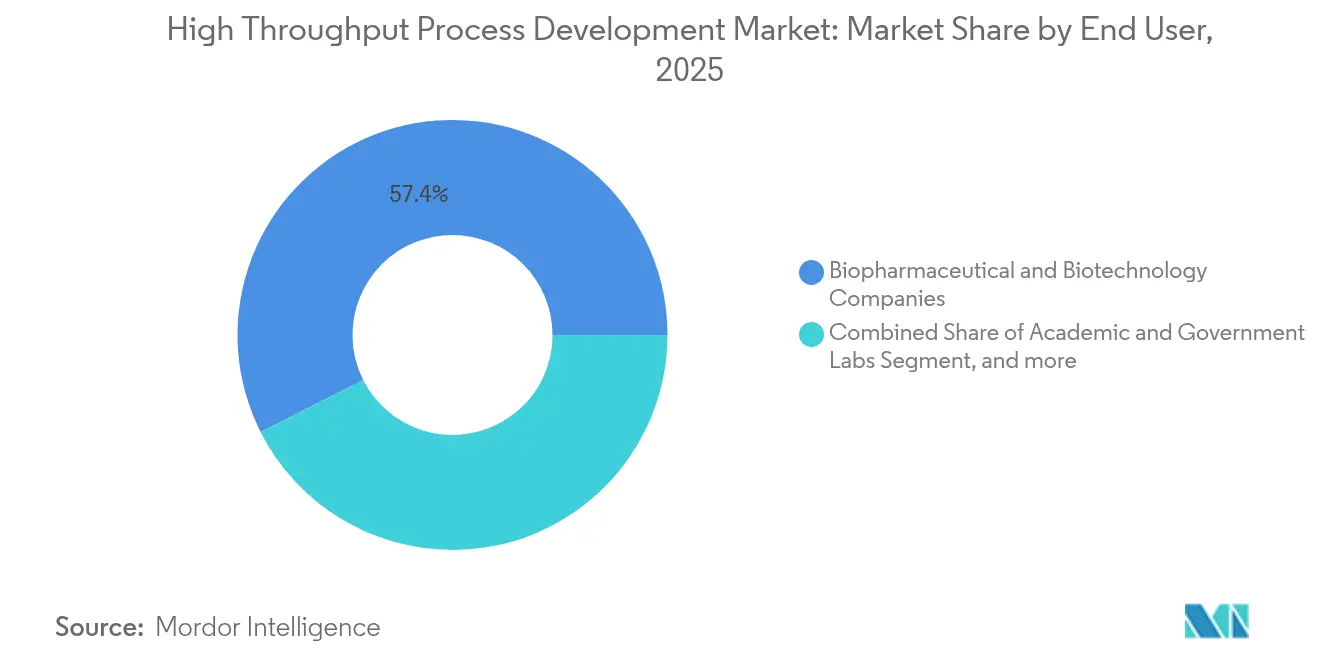

- Por usuario final, las empresas biofarmacéuticas y de biotecnología mantuvieron una cuota de ingresos del 57,44% en 2025, mientras que se proyecta que las organizaciones de investigación y fabricación por contrato crezcan a una CAGR del 12,24% durante 2026-2031.

- Por geografía, América del Norte representó el 39,12% de la cuota del mercado de desarrollo de procesos de alto rendimiento en 2025; Asia-Pacífico está previsto que registre la CAGR regional más alta del 10,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Desarrollo de Procesos de Alto Rendimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Demanda Acelerada de Biológicos de Nueva Generación | +2.1% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Presión de Costos en la Biofabricación | +1.8% | Global, particularmente aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia el Procesamiento Continuo e Intensificado | +1.6% | América del Norte y la UE lideran, adopción en APAC en aumento | Largo plazo (≥ 4 años) |

| Tecnologías Miniaturizadas de Un Solo Uso | +1.4% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Analítica e Automatización Impulsadas por IA | +1.2% | Núcleo en América del Norte y la UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Relocalización Próxima y Resiliencia de la Cadena de Suministro | +0.9% | América del Norte y la UE con centros regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Biológicos de Nueva Generación

La FDA aprobó 33 nuevos productos biológicos en 2024, incluidas varias terapias génicas y celulares, subrayando la rápida evolución de las líneas terapéuticas.[1]Centro para la Evaluación e Investigación de Biológicos, "Aprobaciones de BLA 2024," fda.govLas modalidades complejas requieren plataformas de desarrollo más pequeñas y configurables capaces de experimentación paralela, lo que está ampliando la adopción de matrices de biorreactores de alto rendimiento. Las instalaciones flexibles permiten a los fabricantes pivotar entre tratamientos personalizados de bajo volumen y lotes comerciales más grandes sin prolongados cambios de producción. Las empresas están construyendo plantas modulares dedicadas a anticuerpos de nueva generación, como el sitio de Kyowa Kirin de 530 millones de USD en Carolina del Norte.[2]Kyowa Kirin Co. Ltd., "Kyowa Kirin construirá una planta de biológicos en Carolina del Norte," kyowakirin.com Estas inversiones acortan los ciclos de desarrollo y reducen el desperdicio de materiales, impulsando la adopción de herramientas de cribado a microescala.

Presión de Costos en la Biofabricación

Los controles de precios de los sistemas de salud y la creciente rivalidad de los biosimilares continúan comprimiendo los márgenes, empujando a las empresas hacia la intensificación de procesos y la externalización. Las plataformas de bioprocesamiento continuo reducen la huella de las plantas y los costos de servicios públicos, mientras que la externalización estratégica a organizaciones de desarrollo y fabricación por contrato asiáticas reduce la exposición de capital. Empresas como WuXi y Samsung han añadido suites de mamíferos y conjugados de anticuerpo-fármaco para satisfacer la demanda global, aprovechando las ventajas de costos regionales. Los motores de inteligencia artificial integrados en los sistemas de control supervisorio mejoran la utilización de recursos en porcentajes de dos dígitos, apoyando la gobernanza de costos en tiempo real. Aunque los componentes de un solo uso tienen precios de materiales más elevados, eliminan los gastos de validación de limpieza y limitan el riesgo de contaminación cruzada para las líneas multiproducto.

Cambio hacia el Procesamiento Continuo e Intensificado

Los reguladores fomentan explícitamente la producción continua; el Programa de Designación de Tecnologías de Fabricación Avanzada de la FDA agiliza el nuevo hardware y las soluciones analíticas. Los biorreactores de perfusión ahora alcanzan densidades celulares superiores a 100 millones de células/mL, aumentando la productividad volumétrica y reduciendo el consumo de medios. Los módulos de cromatografía continua multicolumna complementan las ganancias en la parte superior de la cadena, reduciendo el uso de tampones y los tiempos de ciclo. Los sitios norteamericanos adoptan estos sistemas para modernizar plantas heredadas, mientras que los proyectos de nueva construcción asiáticos especifican flujos intensificados desde el primer día. Los equipos integrados de la parte superior e inferior de la cadena demuestran reducciones del tiempo de procesamiento cercanas al 60% y mejoras de rendimiento superiores al 30%, validando la economía de las líneas continuas de extremo a extremo.

Demanda Creciente de Tecnologías Miniaturizadas de Un Solo Uso

Las herramientas a microescala multiplican el rendimiento experimental y minimizan el uso de reactivos. Un estudio de MDPI documentó la preparación automatizada de ARN-Seq de 24 muestras en 11,5 horas cuando se combinó con biorreactores miniatura en paralelo. La escalabilidad de 15 mL a 250 mL respalda la clasificación temprana de clones y la optimización de medios sin comprometer el rendimiento. Las preocupaciones medioambientales están orientando a los proveedores hacia polímeros reciclables y resinas de menor impacto antes de los nuevos requisitos de la USP vigentes a partir de 2026. Los chips microfluídicos están emergiendo para manipular volúmenes de picolitros, permitiendo que miles de variantes de proceso sean cribadas diariamente y acelerando la generación de datos para modelos de aprendizaje automático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Necesidades de Infraestructura | -1.9% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Talento en Automatización y Ciencia de Datos | -1.5% | Núcleo en América del Norte y la UE, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Desafíos de Integración de Datos a Través de Escalas | -0.8% | Global | Largo plazo (≥ 4 años) |

| Preocupaciones Medioambientales por los Plásticos de Un Solo Uso | -0.6% | La UE lidera, América del Norte sigue | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Necesidades de Infraestructura

La instalación de un centro de desarrollo de procesos de alto rendimiento de alcance completo puede requerir entre 50 y 100 millones de USD en equipos, salas limpias y analítica. El cumplimiento de múltiples regímenes regulatorios añade gastos de validación y documentación. Los conceptos de planta modular mitigan el riesgo al dividir la construcción en equipos discretos desplegables por fases. Resilience asignó 225 millones de USD para un complejo modular de productos farmacéuticos que puede reconfigurarse rápidamente para diferentes modalidades. Los entornos de datos basados en la nube reducen los costos de tecnología de la información en las instalaciones, pero los gastos generales de ciberseguridad y cualificación persisten, limitando la entrada de participantes más pequeños.

Escasez de Talento en Automatización y Ciencia de Datos

El bioprocesamiento digital necesita ingenieros con fluidez en teoría de control, programación y bioquímica, pero la oferta de personal cualificado es insuficiente. El Instituto Nacional de Investigación y Formación en Bioprocesamiento (NIBRT) informa de una demanda creciente de habilidades de programación junto con la experiencia clásica en la parte superior de la cadena.[3]Instituto Nacional de Investigación y Formación en Bioprocesamiento, "Necesidades de Talento en la Fabricación Biofarmacéutica," nibrt.ie Las empresas intensifican las academias internas y las asociaciones universitarias para recapacitar a los operadores en Python, R y SQL. La automatización compensa en parte las brechas de mano de obra, pero también eleva el listón de la competencia técnica, creando un ciclo de escasez autorreforzado. Las regiones que combinan subvenciones gubernamentales con planes de estudios académicos, como Irlanda y Singapur, están logrando avances graduales, pero las limitaciones de capacidad continúan limitando las expansiones de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto y Servicios: El Software Impulsa la Transformación Digital

La categoría de software representa el componente de expansión más rápida del mercado de desarrollo de procesos de alto rendimiento, creciendo a una CAGR del 11,42% ante la creciente demanda de analítica en tiempo real y gemelos digitales. Los consumibles mantuvieron una cuota del 42,78% del mercado de desarrollo de procesos de alto rendimiento en 2025, ya que las bolsas de un solo uso, los filtros y las columnas preempaquetadas siguen siendo indispensables para la puesta en marcha rápida. Los instrumentos mantienen un impulso constante con manipuladores de líquidos automatizados y equipos de cromatografía multicolumna que respaldan flujos de trabajo intensificados. Los servicios son cada vez más atractivos a medida que las empresas externalizan la modelización estadística especializada, la quimiometría y las tareas de validación para concentrar el capital en activos principales.

Las plataformas digitales integran fuentes de datos dispares, aplican modelos de aprendizaje automático para optimizar parámetros y permiten la colaboración remota entre equipos distribuidos globalmente. La guía regulatoria sobre la garantía de software clarifica las expectativas de transparencia de los algoritmos, reduciendo la reticencia a la adopción. El tamaño del mercado de desarrollo de procesos de alto rendimiento para las aplicaciones de software se proyecta que se amplíe en paralelo con el procesamiento continuo, porque los algoritmos de control deben conciliar las operaciones de la parte superior e inferior de la cadena en tiempo casi real. El crecimiento de los consumibles sigue ligado a la transición hacia instalaciones flexibles, aunque los proveedores están rediseñando los plásticos para cumplir con los estándares ambientales cada vez más estrictos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tecnología: La Cromatografía Mantiene el Dominio

La cromatografía retuvo el 51,12% de la cuota del tamaño del mercado de desarrollo de procesos de alto rendimiento en 2025, creciendo a una CAGR del 9,19%, sustentada por la ubicuidad de las etapas de afinidad de Proteína A en la producción de anticuerpos monoclonales. Waters lanzó su columna BioResolve Protein A con ganancias de sensibilidad de siete veces, permitiendo la detección más temprana de cambios en el título que informan las estrategias de alimentación. Los formatos multicolumna continuos como el lecho móvil simulado, comercializado por KNAUER, reducen el uso de tampones y acortan los tiempos de proceso. Las variantes de intercambio iónico e interacción hidrofóbica abordan modalidades emergentes como los conjugados de anticuerpo-fármaco, mientras que los sensores en línea miden los atributos de calidad del producto para garantizar el cumplimiento regulatorio.

La intensificación en la parte superior de la cadena amplifica la carga que ingresa a los trenes de purificación, lo que requiere resinas de mayor capacidad y algoritmos de programación más inteligentes. Los proveedores de cromatografía se diferencian a través de la estabilidad del ligando, menores volúmenes de elución y la reciclabilidad de la resina. Las tecnologías de separación alternativas, incluidos los adsorbedores de membrana y la precipitación, ganan tracción en nichos, pero aún no han igualado la versatilidad de la cromatografía. A medida que la purificación continua converge con el cultivo de perfusión, la preparación para la integración mantiene a la cromatografía en el centro de las estrategias de desarrollo de procesos dentro del mercado de desarrollo de procesos de alto rendimiento.

Por Usuario Final: El Segmento de ORC/OFC se Acelera

Las empresas biofarmacéuticas y de biotecnología controlaron el 57,44% del gasto en 2025, impulsadas por las prioridades internas de la línea de desarrollo y las estrategias de fabricación de plataformas. Las organizaciones de investigación y fabricación por contrato son el grupo de usuarios finales más dinámico, avanzando a una CAGR del 12,24% a medida que los patrocinadores adoptan modelos de activos ligeros para conservar el capital. Las grandes organizaciones de desarrollo y fabricación por contrato construyen suites integradas que abarcan desde el desarrollo de líneas celulares hasta el llenado y acabado comercial, atrayendo a empresas emergentes que carecen de infraestructura. Los laboratorios académicos y gubernamentales siguen siendo fundamentales para la innovación metodológica y el desarrollo de estándares, proporcionando datos abiertos que alimentan los esfuerzos de benchmarking de la industria.

El mercado de desarrollo de procesos de alto rendimiento gira cada vez más en torno a ecosistemas de asociación. Los patrocinadores suministran los planos moleculares y la perspectiva clínica, mientras que las organizaciones de desarrollo y fabricación por contrato proporcionan experiencia en escalado e interfaces regulatorias globales. La automatización permite a las organizaciones de desarrollo y fabricación por contrato ejecutar proyectos multiplexados simultáneamente, mejorando la utilización de las instalaciones. A medida que las presentaciones regulatorias exigen una comprensión del proceso más profunda, las organizaciones de desarrollo y fabricación por contrato invierten en analítica avanzada para garantizar que cada candidato cumpla con los requisitos de calidad en evolución. Las escaseces de talento presentan un cuello de botella; por lo tanto, las alianzas estratégicas incluyen intercambio de personal y módulos de formación conjunta para asegurar las cadenas de habilidades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

América del Norte lideró el mercado de desarrollo de procesos de alto rendimiento con una contribución de ingresos del 39,12% en 2025, respaldada por importantes inversiones en capacidad, como la adquisición de Vacaville por parte de Lonza por 1.200 millones de USD, que añadió 330.000 L de capacidad de mamíferos. Los Estados Unidos se benefician de vías regulatorias ágiles que respaldan la fabricación avanzada, impulsando la adopción temprana del bioprocesamiento continuo y el software de control impulsado por IA. Las subvenciones gubernamentales y las iniciativas de mano de obra fortalecen aún más la competitividad de la región.

Europa mantiene una sólida innovación en química de purificación, analítica y prácticas de sostenibilidad. Las directivas medioambientales aceleran el cambio hacia sistemas de un solo uso reciclables y operaciones eficientes en carbono. La región también contribuye a la armonización global de estándares, lo que respalda las exportaciones de tecnología a los mercados emergentes. Los flujos de inversión se dirigen tanto a los centros tradicionales en Alemania e Irlanda como a los clústeres en expansión en Europa Central y Oriental que ofrecen estructuras de costos competitivas.

Asia-Pacífico ofrece el crecimiento más rápido con una CAGR del 10,67% hasta 2031, impulsada por el programa nacional de biofabricación de China de 4.170 millones de USD y la hoja de ruta de revitalización biotecnológica de Japón. Singapur y Corea del Sur actúan como centros regionales de excelencia para terapias celulares y génicas. Las organizaciones de desarrollo y fabricación por contrato locales aseguran contratos globales, reforzadas por bases de costos ventajosas y una mejora en la transparencia regulatoria. A pesar de la expansión, la escasez de ingenieros de automatización con experiencia modera los plazos de los proyectos. América del Sur y Oriente Medio y África van a la zaga, pero muestran un interés creciente a medida que los gobiernos buscan la producción doméstica de biológicos para reducir la dependencia de las importaciones y fortalecer la seguridad sanitaria.

Panorama Competitivo

El mercado de desarrollo de procesos de alto rendimiento está moderadamente fragmentado, con proveedores establecidos de cromatografía y biorreactores que compiten junto con nuevos participantes de origen digital. La capacidad de automatización, la interoperabilidad de datos y las credenciales de sostenibilidad pesan más en las decisiones de compra que las métricas heredadas de rendimiento. Sartorius y Siemens anunciaron planes para integrar el software de control supervisorio con biorreactores de un solo uso para ofrecer líneas de producción intensificada de tipo conectar y usar. Colaboraciones similares vinculan a innovadores de hardware con especialistas en algoritmos para acelerar el lanzamiento de productos y reducir las cargas de validación.

Los grandes proveedores aprovechan la escala para agrupar consumibles, instrumentos y software en plataformas unificadas. Las empresas de tamaño mediano se especializan en nichos de microfluídica, gemelos digitales o plásticos de diseño ecológico. El Programa de Designación de Tecnologías de Fabricación Avanzada de la FDA otorga participación temprana con los revisores, ofreciendo a los innovadores más pequeños una vía hacia la credibilidad y la entrada al mercado. El posicionamiento competitivo depende, por tanto, de la capacidad de demostrar documentación lista para la regulación y ganancias de sostenibilidad medibles. Las oportunidades de espacio en blanco persisten en la integración de operaciones continuas en la parte inferior de la cadena, el desarrollo de alternativas de polímeros reciclables y la vinculación de datos de laboratorio directamente a la planificación de recursos empresariales para la trazabilidad de extremo a extremo dentro del mercado de desarrollo de procesos de alto rendimiento.

Líderes de la Industria de Desarrollo de Procesos de Alto Rendimiento

Agilent Technologies

Thermo Fischer Scientific

Danaher Corporation

Bio Rad Laboratories Inc.

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amgen anunció una inversión de 900 millones de USD para ampliar su instalación de biofabricación en Ohio, centrada en capacidades avanzadas de producción de biológicos y tecnologías de intensificación de procesos para apoyar la creciente demanda de terapéuticos complejos.

- Enero de 2025: Cytiva y Cellular Origins anunciaron una asociación estratégica para integrar tecnologías automatizadas de fabricación de terapias celulares y génicas, combinando la plataforma Sefia de Cytiva con la plataforma robótica Constellation de Cellular Origins para la producción escalable de terapias celulares y génicas.

- Septiembre de 2024: Serán BioScience obtuvo más de 200 millones de USD en financiamiento estratégico de crecimiento para construir una instalación de fabricación a escala comercial en Oregón, con soluciones avanzadas de ingeniería de partículas que incluyen capacidades de secado por pulverización y extrusión en caliente.

- Junio de 2024: Kyowa Kirin aprobó una inversión de hasta 530 millones de USD para construir su primera instalación de fabricación de biológicos en América del Norte en Carolina del Norte, centrada en la producción de anticuerpos de nueva generación para enfermedades raras.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de desarrollo de procesos de alto rendimiento (HTPD) como los ingresos globales procedentes de instrumentos, consumibles de un solo uso o reutilizables, software de flujo de trabajo y contratos de servicios que permiten a los equipos de bioprocesos ejecutar en paralelo muchos experimentos en miniatura en fases anteriores o posteriores antes de la escala piloto.

Exclusión del ámbito de aplicación: no se contabilizan las plataformas autónomas de cribado de alto rendimiento utilizadas únicamente para ensayos de bibliotecas de moléculas pequeñas.

Segmentación

- Por Tipo de Producto y Servicios

- Consumibles

- Instrumentos

- Manipuladores de Líquidos Automatizados

- Sistemas de Cromatografía

- Otros Instrumentos

- Servicios

- Software

- Por Tecnología

- Cromatografía

- Afinidad

- Intercambio Iónico

- Cromatografía de Exclusión por Tamaño y de Membrana

- Espectroscopía UV-Visible

- Otras Tecnologías

- Cromatografía

- Por Usuario Final

- Empresas Biofarmacéuticas y de Biotecnología

- Organización de Investigación y Fabricación por Contrato

- Laboratorios Académicos y Gubernamentales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de bioprocesos, responsables de compras de CDMO, proveedores de automatización y reguladores de Norteamérica, Europa y Asia-Pacífico. Las conversaciones validaron los recuentos de unidades, los precios medios de venta y las nuevas preferencias, como las microcolumnas de un solo uso, que afinaron las curvas de adopción regionales.

Investigación documental

Nos basamos en pilares de acceso público, como las notas sobre tecnologías emergentes de la FDA de EE.UU., las directrices de la EMA sobre análisis de procesos, las tablas anuales de producción biológica de BIO, los códigos comerciales del Sistema Armonizado para medios de cromatografía y los conjuntos de patentes a los que se accede a través de Questel. Los informes 10-K de las empresas, los informes de los inversores y los estudios de casos de calidad trazaron las rutas de los precios, mientras que D&B Hoovers y Dow Jones Factiva agruparon los ingresos de los proveedores. Estas referencias ilustran la ruta de trabajo, y se revisaron muchas otras fuentes para cotejar los datos.

Dimensionamiento y previsión del mercado

Anclamos las ventas mediante una reconstrucción descendente de la capacidad biológica mundial y el gasto en I+D, aplicamos ratios de penetración HTPD escalonados y cotejamos los totales con listas de proveedores muestreadas. Entre los factores clave se encuentran las instalaciones de biorreactores de un solo uso, el tamaño de la cartera de anticuerpos monoclonales, los precios de las resinas de cromatografía, la mediana de los ciclos de optimización y los índices salariales regionales. La regresión multivariante combinada con el análisis de escenarios proyecta la demanda, y las comprobaciones de canal cierran cualquier brecha ascendente.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de comprobación de desviaciones y a revisión por parte de los directivos, y si algún factor se mueve más allá del cinco por ciento frente a nuevos datos comerciales o normativos, se vuelve a abrir el modelo. Los informes se actualizan anualmente, con actualizaciones intermedias en caso de acontecimientos importantes.

Por qué la línea base de desarrollo de procesos de alto rendimiento de Mordor se gana la confianza

Las estimaciones publicadas divergen porque cambian las definiciones, los años monetarios y los niveles de optimismo, pero nuestras disciplinadas variables y la actualización anual reducen esos diferenciales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 16.690 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 10,87 B (2024) | Consultoría global A | Cuenta sólo las herramientas y omite los consumibles |

| USD 20,20 B (2024) | Consultoría regional B | Combina HTPD con ingresos por cribado de alto rendimiento |

| USD 15,30 B (2024) | Revista de Industria C | Utiliza tipos de cambio constantes de 2023 y actualizaciones poco frecuentes |

Estas comparaciones demuestran que nuestro alcance equilibrado, la modelización de doble vía y las aportaciones validadas por expertos ofrecen a los responsables de la toma de decisiones un punto medio fiable.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda en el mercado de desarrollo de procesos de alto rendimiento?

El aumento de las aprobaciones de biológicos complejos y el apoyo regulatorio a la fabricación continua están alentando a las empresas biofarmacéuticas a adoptar plataformas automatizadas y miniaturizadas que acortan los plazos de desarrollo.

¿Qué segmento de producto está creciendo más rápidamente?

Las soluciones de software se están expandiendo a una CAGR del 11,42% hasta 2031, a medida que las empresas integran gemelos digitales y analítica predictiva en el desarrollo de procesos de rutina.

¿Por qué se considera Asia-Pacífico el motor de crecimiento?

Los programas de financiamiento gubernamental, las ventajas de costos y la mejora de los sistemas regulatorios están impulsando a la región a una CAGR proyectada del 10,67%, la más alta a nivel mundial.

¿Cómo reducen los costos las tecnologías de bioprocesamiento continuo?

Los sistemas de perfusión y cromatografía multicolumna aumentan la productividad volumétrica, reducen el consumo de tampones y reducen la huella de las instalaciones, produciendo ahorros operativos medibles.

¿Cuáles son los principales obstáculos para una adopción más amplia?

Las altas necesidades de capital inicial y la escasez de personal con habilidades en automatización y ciencia de datos obstaculizan el escalado rápido, aunque las plantas modulares y la formación específica están aliviando estas limitaciones.

¿Qué tan intensa es la competencia entre los proveedores?

El mercado sigue estando moderadamente fragmentado; la diferenciación ahora depende de la automatización avanzada, la integración de datos y los materiales sostenibles en lugar de las especificaciones básicas de rendimiento.

Última actualización de la página el: