Tamaño y Participación del Mercado de Procesamiento Downstream

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

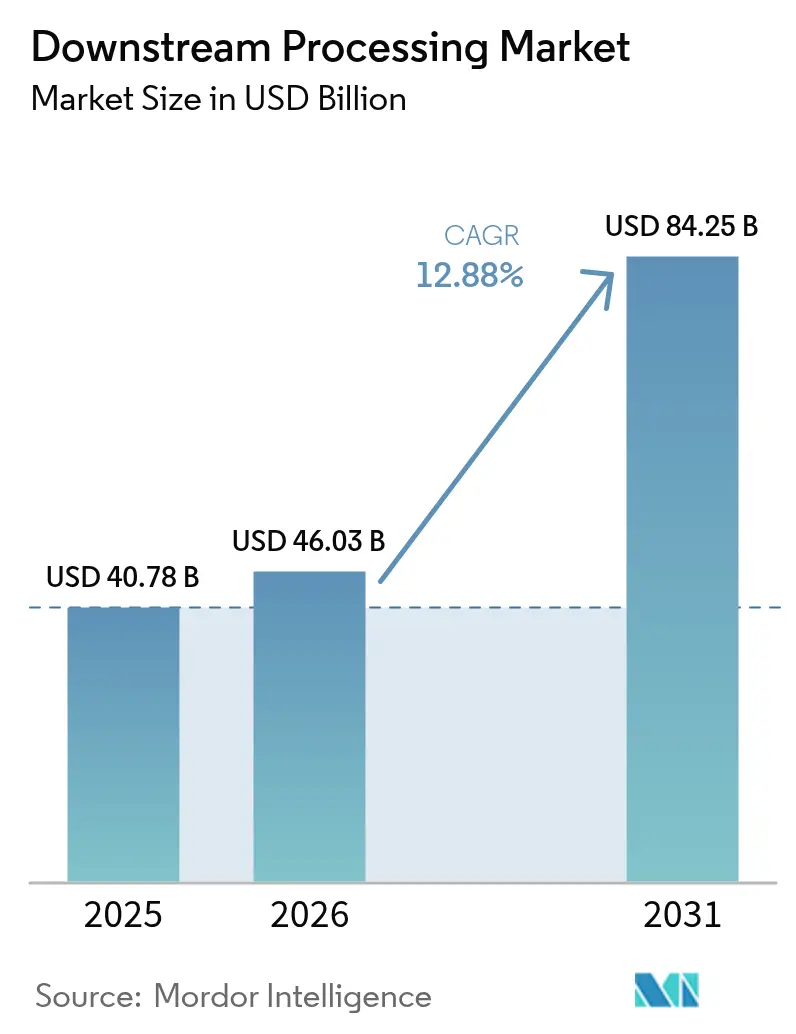

| Tamaño del Mercado (2026) | 46.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesamiento Downstream por Mordor Intelligence

Se espera que el tamaño del Mercado de Procesamiento Downstream aumente de USD 40,78 mil millones en 2025 a USD 46,03 mil millones en 2026 y alcance USD 84,25 mil millones en 2031, creciendo a una CAGR del 12,88% durante 2026-2031.

Los títulos upstream más elevados para anticuerpos monoclonales están superando la capacidad de los trenes de purificación, que siguen limitados por la cromatografía por lotes y los formatos de filtración de un solo uso obsoletos. Este desequilibrio incrementa las pérdidas de rendimiento y prolonga los tiempos de rotación durante las producciones a gran escala. En consecuencia, las empresas recurren cada vez más a la externalización hacia CDMOs. Al transferir las etapas intensivas en purificación a proveedores con aprobaciones de la FDA y la EMA para múltiples productos, las empresas reducen los gastos de capital y acortan los plazos de escalado para nuevas modalidades. Además, los programas de terapia celular y génica añaden presiones de volumen. Dado que los rendimientos de vectores virales son significativamente inferiores a los títulos de anticuerpos, las instalaciones deben procesar mayores volúmenes de cultivo a través de las mismas etapas de captura, pulido y filtración viral. Simultáneamente, las regulaciones más estrictas sobre PFAS están impulsando la adopción de sustituciones de membranas y reformulaciones de resinas. Esta tendencia está elevando los costos de consumibles y requiriendo actualizaciones de validación en todas las instalaciones de fabricación de biológicos.

Conclusiones Clave del Informe

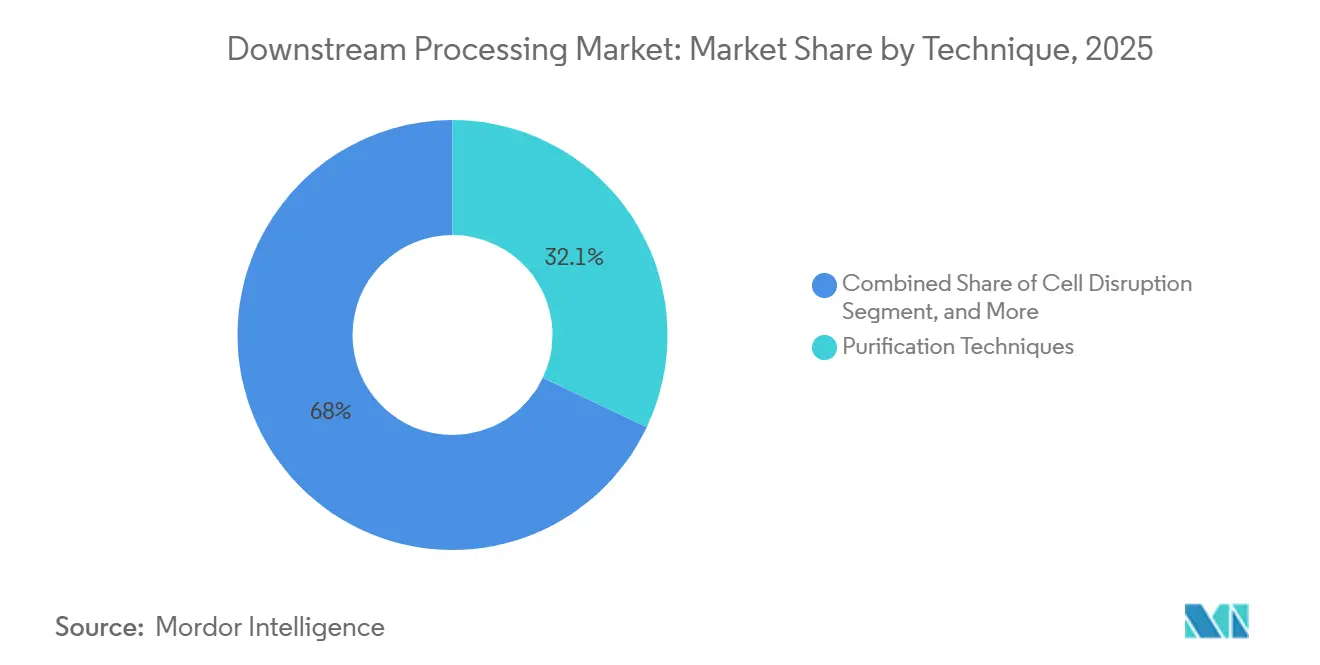

- Por técnica, la purificación representó el 32,05% de la participación en los ingresos del mercado de procesamiento downstream en 2025, mientras que se prevé que la disrupción celular crezca a una CAGR del 14,88% hasta 2031.

- Por producto, las columnas de cromatografía y resinas lideraron el mercado de procesamiento downstream con una participación del 35,10% en 2025, mientras que los dispositivos de filtración y membrana están previstos para crecer a una CAGR del 14,12% hasta 2031.

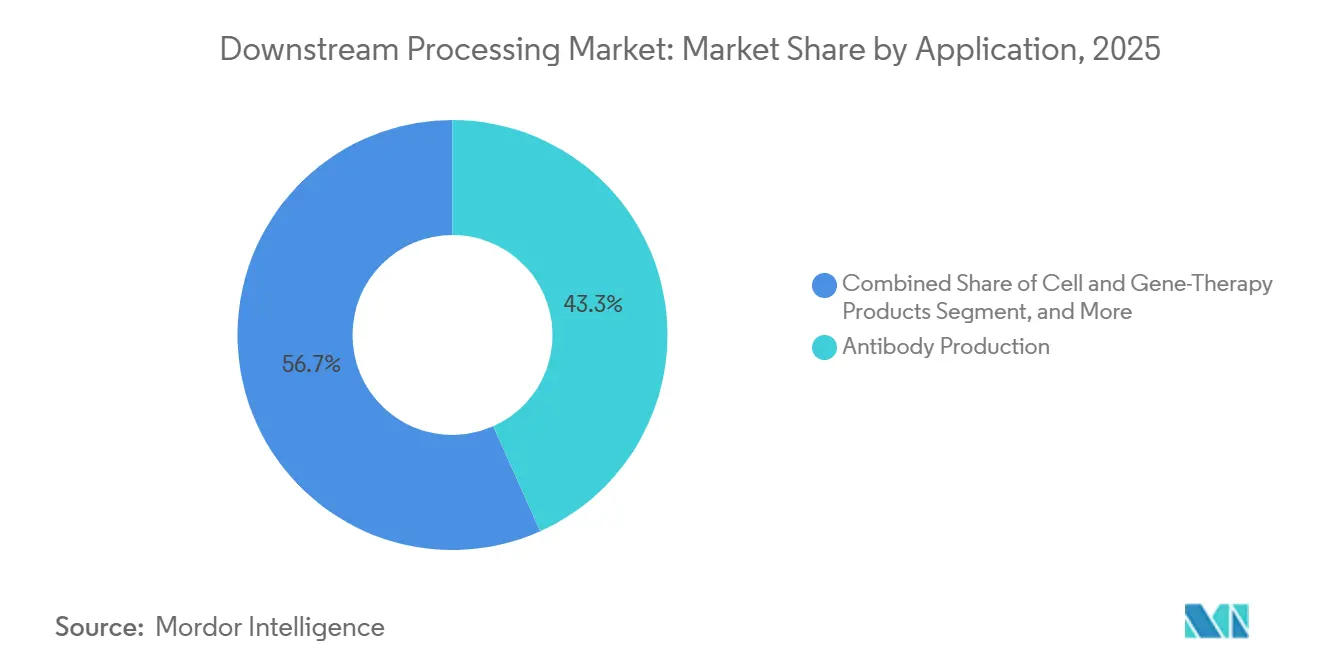

- Por aplicación, la producción de anticuerpos representó el 43,30% del mercado de procesamiento downstream en 2025, y los productos de terapia celular y génica están preparados para expandirse a una CAGR del 14,90% entre 2026 y 2031.

- Por usuario final, los fabricantes biofarmacéuticos captaron el 48,10% del mercado de procesamiento downstream en 2025; se prevé que las organizaciones de desarrollo y fabricación por contrato registren la CAGR más alta del 15,10% hasta 2031.

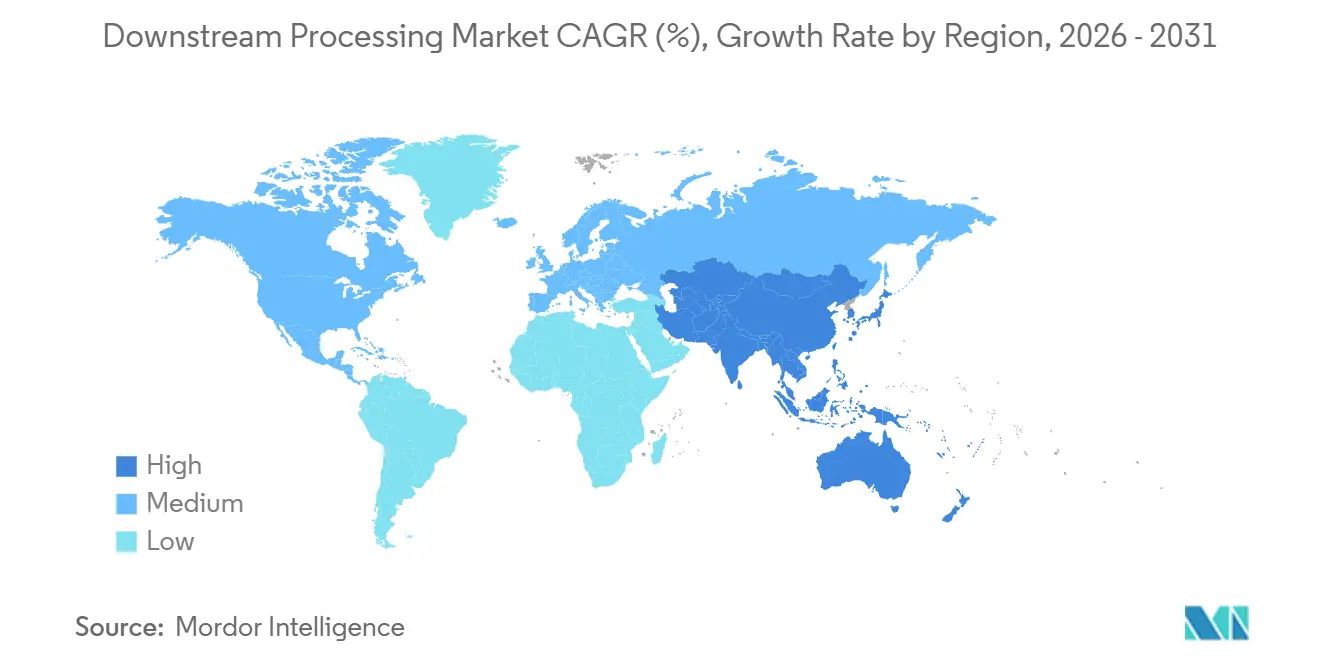

- Por geografía, América del Norte lideró el 32,50% de la participación del mercado de procesamiento downstream en 2025, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 14,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Procesamiento Downstream*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansión de la capacidad global de fabricación de biológicos | +2.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D entre las grandes farmacéuticas y las biotecnológicas emergentes | +2.3% | América del Norte y Europa, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de la externalización a CMO/CDMO con acuerdos de capacidad plurianuales | +2.5% | Global, particularmente América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalado de plataformas de vacunas de ARNm y vector viral tras la COVID | +1.9% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción del bioprocesamiento continuo que reduce el CAPEX/OPEX | +1.7% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| El endurecimiento de las regulaciones sobre PFAS acelera la sustitución de membranas | +1.2% | América del Norte y Europa, influencia regulatoria extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Capacidad Global de Fabricación de Biológicos

Samsung Biologics completó su quinta planta en abril de 2025, elevando la capacidad global a 784.000 L y reforzando una carrera de volumen que impulsa la demanda de sistemas de cromatografía a gran escala y biorreactores de un solo uso.[1]Eli Lilly, "Lilly anuncia un nuevo sitio de USD 4.500 millones para impulsar la innovación en la producción de medicamentos," investor.lilly.com Las líneas recién construidas favorecen las modalidades continuas que reducen el consumo de tampones hasta en un 40% y disminuyen los requisitos de agua para inyección. Los gobiernos regionales posicionan la biofabricación como un motor estratégico de crecimiento, como ilustra el plan de Arabia Saudita de añadir USD 34.600 millones al PIB no petrolero para 2040.[2]Visión 2030, "Estrategia Nacional de Biotecnología," vision2030.gov.sa En noviembre de 2024, Lonza completó una adquisición de USD 1.200 millones del sitio de Vacaville de Roche con 330.000 litros, mejorando su capacidad con cromatografía de proteína A y capacidades de filtración viral, evitando al mismo tiempo el prolongado plazo requerido para la construcción de nuevas instalaciones. En marzo de 2025, Lotte Biologics comprometió USD 1.000 millones para establecer una instalación de 250.000 litros en Songdo, enfocada en la purificación de biosimilares a niveles de costo adecuados para los mercados emergentes. En enero de 2025, Novartis anunció un programa de fabricación de USD 23.000 millones en los Estados Unidos, con una parte significativa asignada a la automatización downstream e instalaciones integradas destinadas a reducir los requisitos de mano de obra por lote.

Aumento del Gasto en I+D entre las Grandes Farmacéuticas y las Biotecnológicas Emergentes

En 2025, las inversiones farmacéuticas en I+D alcanzaron USD 294.000 millones, con los biológicos representando el 62%.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Biológicos de CDER y CBER," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Este giro hacia las moléculas grandes y la reestructuración de las carteras de moléculas pequeñas debido a los acantilados de patentes es significativo. La FDA aprobó 14 nuevos biológicos en 2025, y cada lanzamiento requiere volúmenes sustanciales de sustancia farmacológica.[4]Equipo Editorial de Nature, "Bioprocesamiento Continuo," Nature Biotechnology, nature.com Estos volúmenes se traducen en campañas de purificación frecuentes, impulsando una demanda constante de resinas de cromatografía y filtros virales. Las mayores tasas de aprobación validan las nuevas capacidades y refuerzan las asignaciones presupuestarias para la automatización downstream, lo que reduce los costos por gramo y mejora la accesibilidad para las indicaciones de nivel medio. A medida que las carteras de desarrollo se centran cada vez más en anticuerpos, conjugados anticuerpo-fármaco y biespecíficos, la complejidad de la purificación downstream ha aumentado. Esto ha generado una creciente demanda de medios de cromatografía ortogonal y ensamblajes de un solo uso validados. Estas tendencias respaldan flujos de pedidos sostenidos para ecosistemas integrados de equipos y consumibles dentro del mercado de procesamiento downstream.

Auge de la Externalización a CMO/CDMO con Acuerdos de Capacidad Plurianuales

Los datos de encuestas muestran que los CDMOs podrían operar el 54% de la capacidad global de biológicos para 2028, alterando los ciclos de compra de tampones, sondas y adsorbentes de membrana. Los contratos de capacidad reservada plurianuales reducen el riesgo de capital para los patrocinadores más pequeños y aceleran la transferencia de tecnología. En 2024, Celltrion lanzó una división de CDMO y obtuvo con éxito contratos para la purificación de los biosimilares adalimumab y trastuzumab, aprovechando el mercado laboral de bajo costo de Corea del Sur. Fujifilm Diosynth invirtió USD 850 millones en una instalación de terapia génica en Carolina del Norte, equipándola con trenes de cromatografía continua y tecnología de separación por ondas acústicas para optimizar los ciclos de purificación de AAV. Los innovadores están convirtiendo los costos fijos de fabricación en tarifas variables mediante la utilización de la experiencia de los CDMOs en validación, cumplimiento de registros electrónicos y control de cambios, reduciendo así los riesgos regulatorios durante los lanzamientos de productos. Los CDMOs distribuyen los costos de instalaciones y resinas de alto valor entre múltiples clientes, mejorando las tasas de utilización, aumentando la previsibilidad de costos para los patrocinadores y garantizando una capacidad confiable en el mercado de procesamiento downstream.

Adopción del Bioprocesamiento Continuo que Reduce el CAPEX/OPEX

Los trenes downstream continuos han transformado el proceso de fabricación biofarmacéutica al consolidar etapas como la clarificación, captura, inactivación viral, pulido y ultrafiltración en un único sistema integrado. Este enfoque permite operaciones las 24 horas del día, los 7 días de la semana, reduce significativamente la huella de las instalaciones y acelera el tiempo de comercialización. En febrero de 2024, la FDA emitió una guía preliminar que respalda la fabricación continua de biológicos, siempre que los patrocinadores demuestren monitoreo de tecnología de análisis de procesos en tiempo real e implementen estrategias de control sólidas para garantizar la calidad. En 2025, Eli Lilly introdujo un sistema continuo de proteína A de tres columnas en su instalación de Indianápolis, logrando una mejor utilización de la resina y un menor consumo de tampones, lo que generó ahorros de costos anuales medibles. Sartorius lanzó una plataforma continua que integra biorreactores de perfusión con cromatografía en línea, orientada a reducir los costos de producción a escala de 500 kilogramos. Si bien la adopción sigue concentrada entre las grandes empresas farmacéuticas y los CDMOs líderes debido a la inversión inicial y la experiencia requerida en el control de procesos multivariante, este cambio establece un punto de referencia de costos que podría ampliar el rango de indicaciones biológicas con el tiempo.

Análisis del Impacto de las Restricciones del Mercado de Procesamiento Downstream*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de capital de las instalaciones y resinas de cromatografía | -1.8% | Global, con impacto particular en las biotecnológicas pequeñas y medianas | Corto plazo (≤ 2 años) |

| Cuello de botella en la purificación frente a los títulos upstream | -1.4% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para filtros y bolsas de un solo uso | -0.9% | Global, con impacto agudo durante las interrupciones del suministro | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para análisis de procesamiento downstream automatizado | -0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Instalaciones y Resinas de Cromatografía

En el sector biotecnológico, las inversiones financieras son sustanciales. Una instalación de cromatografía continua totalmente automatizada, integrada con módulos de inactivación viral en línea y gestión de tampones, tiene un precio de entre USD 4 y 6 millones. Este costo significativo crea desafíos financieros para las empresas derivadas de centros académicos y las biotecnológicas en etapa temprana. Las resinas de proteína A, fundamentales en el bioprocesamiento, tienen un precio de entre USD 12.000 y 18.000 por litro. Una campaña de anticuerpo monoclonal (mAb) de gran escala a menudo requiere cientos de litros tanto para las etapas de captura como de pulido, lo que genera gastos en consumibles de varios millones de dólares, sin incluir costos adicionales como filtros y tampones. En los mercados sensibles al precio, el capital downstream y los consumibles representan con frecuencia la mayor parte del costo de los bienes en el bioprocesamiento, lo que limita el acceso para los desarrolladores emergentes de biosimilares. Para mitigar estos costos, los proveedores están extendiendo la vida útil de las resinas. Los nuevos medios de proteína A, por ejemplo, ofrecen recuentos de ciclos que superan significativamente los de los productos de primera generación, aunque los costos de reemplazo siguen siendo un gasto considerable a lo largo del ciclo de vida del producto.

Cuello de Botella en la Purificación Frente a los Títulos Upstream

Para 2026, se espera que los títulos upstream para anticuerpos monoclonales superen los 10 gramos por litro. Sin embargo, muchos procesos downstream siguen diseñados para regímenes de menor producción. Este desajuste genera una mayor presión de volumen, ciclos de producción más largos y restricciones de capacidad. Estos desafíos contribuyen al ensuciamiento de las columnas de proteína A y requieren regeneración a mitad del ciclo, lo que genera mayores tiempos de inactividad, mayor consumo de soluciones de limpieza y una menor velocidad de fabricación. Los eluatos de alto título también pueden obstruir los filtros virales, duplicando los requisitos de área de membrana y elevando los costos por campaña, especialmente a escala comercial. La producción de biespecíficos y conjugados anticuerpo-fármaco introduce etapas adicionales, como la cromatografía de intercambio iónico e interacción hidrofóbica, que prolongan los tiempos de purificación y ocupan suites que de otro modo podrían soportar campañas adicionales. El procesamiento continuo ofrece una solución potencial al mantener una carga en estado estacionario y eliminar la equilibración por lotes. Sin embargo, la necesidad de una revalidación completa bajo la guía regulatoria añade tiempo y esfuerzo, retrasando las mejoras inmediatas de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Procesamiento Downstream

Por Técnica:

La Purificación Domina, la Disrupción se AceleraLas técnicas de purificación representaron el 32,05% de los ingresos del mercado de procesamiento downstream en 2025, confirmando su centralidad en la calidad de los biológicos. La disrupción celular registra la CAGR más rápida del 14,88% a medida que los sistemas de expresión microbiana e intracelular ganan adopción. El tamaño del mercado de procesamiento downstream para purificación superó los USD 14.750 millones en 2026 y está preparado para cruzar los USD 27.000 millones en 2031, respaldado por expansiones de capacidad de resinas e innovaciones en columnas múltiples. En paralelo, los homogeneizadores y microfluidizadores siguen siendo los pilares para la disrupción celular, pero los métodos acústicos de baja frecuencia están atrayendo ensayos a escala piloto porque generan menos calor.

La cromatografía continua reduce el uso de tampones, alineándose con los objetivos de sostenibilidad que influyen en las adquisiciones en Europa. Las centrífugas de un solo uso y los cassettes de filtración en profundidad mejoran el rendimiento de la clarificación y minimizan el riesgo de contaminación, una característica valorada en las suites de CDMOs con múltiples productos. El software de integración que armoniza las lecturas de sensores en las etapas de clarificación y captura acorta los tiempos de liberación de lotes, dando a los primeros adoptantes una ventaja competitiva.

Por Producto:

Las Membranas Aumentan mientras la Cromatografía MaduraLas columnas de cromatografía y resinas lideraron con una participación de ingresos del 35,10% en 2025 y siguen siendo el estándar de referencia para la captura de anticuerpos. Sin embargo, los dispositivos de filtración y membrana exhiben la CAGR más alta del 14,12% a medida que los avances en polímeros libres de PFAS impulsan los ciclos de reemplazo. El tamaño del mercado de procesamiento downstream para productos de filtración alcanzó USD 12.200 millones en 2026 y se proyecta que llegue a USD 23.600 millones en 2031. Los filtros de profundidad multicapa reducen el número de etapas al combinar la clarificación y la filtración fina en una sola carcasa, mejorando la productividad de las instalaciones.

Las válvulas de control adaptativas y los circuitos de flujo estables a la radiación gamma facilitan la reconfiguración modular de las instalaciones, lo que resulta atractivo para los CMOs que gestionan diversas moléculas de clientes. Los proveedores de cromatografía responden con kits de cribado de resinas de alto rendimiento que reducen el tiempo de desarrollo de procesos en un 30%. La adopción de hardware de un solo uso aumenta a pesar de los debates sobre los costos de eliminación, ya que los operadores valoran la reducida carga de validación.

Por Aplicación:

La Producción de Anticuerpos Lidera, la Terapia Celular Crece con FuerzaLos programas de anticuerpos mantuvieron una participación del 43,30% de los ingresos de 2025, mientras que las terapias celulares y génicas se expandieron a una CAGR del 14,90%, lo que se traduce en un tamaño estimado del mercado de procesamiento downstream de USD 10.300 millones para terapias celulares y génicas en 2026. Ocho aprobaciones de la FDA en 2024 validan la viabilidad comercial, impulsando la inversión en filtración estéril de sistema cerrado y tecnologías de clarificación de vectores virales.

Las tuberías de conjugados anticuerpo-fármaco introducen cargas hidrofóbicas, lo que complica la purificación e impulsa la demanda de resinas de modo mixto. Los fabricantes de vacunas aprovechan las resinas de purificación específicas para ARNm que toleran concentraciones más altas de alcohol sin lixiviación de ligandos. Los prototipos de automatización para la cosecha de terapia celular autóloga están entrando en las suites de fabricación bajo normas de buenas prácticas de fabricación para reducir las operaciones manuales, que actualmente representan el 35% del costo total de mano de obra por lote.

Por Usuario Final:

Los Fabricantes Biofarmacéuticos Lideran, los CDMOs se AceleranLos fabricantes biofarmacéuticos representaron el 48,10% de los ingresos de 2025, aunque dependen cada vez más de las asociaciones con CDMOs para la capacidad y las modalidades especializadas. Se proyecta que los CDMOs tendrán la mayoría de la participación del mercado de procesamiento downstream para 2028, con una CAGR del 15,10%. El despliegue de gemelos digitales en los proveedores de servicios estandariza el rendimiento de ejecución a ejecución, atrayendo a pequeños clientes biotecnológicos con escasos recursos internos de desarrollo de procesos.

Los institutos académicos están adoptando el uso único para acortar la transferencia tecnológica a los CDMOs. Las agencias gubernamentales mantienen una demanda de nicho para la capacidad de ARNm y vectores virales con el fin de apoyar los objetivos de reservas estratégicas. Los usuarios finales están convergiendo en marcos de calidad por diseño, presionando a los proveedores para que incorporen análisis multivariante en los controladores de instalaciones con el fin de agilizar las presentaciones regulatorias.

Análisis Geográfico

Mercado de Procesamiento Downstream en América del Norte

América del Norte registró una participación de ingresos del 32,50% en 2025, impulsada por inversiones a gran escala como el proyecto de 2 mil millones de USD de Johnson & Johnson en Carolina del Norte. Los productores regionales adoptan la fabricación continua en el 75% de las nuevas líneas y planean integrar inteligencia artificial en un plazo de 3 años. El mercado de procesamiento downstream se beneficia de la postura proactiva de la FDA en materia de orientación sobre fabricación innovadora, lo que fomenta la confianza de los inversores en nuevas plataformas de purificación.

Mercado de Procesamiento Downstream en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 14,35%, debido a instalaciones a gran escala en Corea del Sur, China, Singapur e India. Samsung Biologics añade 180.000 L de capacidad mientras Novartis amplía su sede en Singapur, lo que ejemplifica una tendencia hacia megainstalaciones que apoyan el suministro global. Las CDMO indias se posicionan como alternativas tras la Ley de Bioseguridad de los Estados Unidos. Las autoridades regionales subvencionan la formación de la fuerza laboral para cerrar las brechas en talento de ingeniería de procesos y fomentan el abastecimiento local de filtros y bolsas.

Panorama Competitivo

Thermo Fisher Scientific, Cytiva de Danaher, Sartorius y Merck KGaA representan colectivamente una parte considerable de los ingresos globales y se diferencian por la amplitud de su plataforma. Las ofertas integradas combinan cromatografía, filtración, gestión de tampones y análisis en tiempo real en una única arquitectura de control. Las instalaciones de fabricación continua reducen el costo operativo hasta en un 42% a escala comercial, fortaleciendo la adopción entre los productores de anticuerpos.

Los competidores de nivel medio se centran en fortalezas de nicho como filtros de perfusión, sistemas de electroporación o cromatografía basada en fibras. La planta de resinas de USD 200 millones de Purolite en los Estados Unidos apunta al cumplimiento rápido de plazos de entrega para capturar los cambios de proveedor impulsados por la sensibilidad al costo. Los vientos regulatorios favorables recompensan a las empresas que pueden certificar consumibles libres de PFAS antes de los plazos de aplicación, dando a Sartorius una ventaja de primer movimiento con membranas libres de fluoropolímeros.

La digitalización se acelera, con proveedores que incorporan modelos de aprendizaje automático para predecir el ensuciamiento y automatizar los programas de regeneración. Las asociaciones entre proveedores de equipos y CDMOs acortan la validación a medida que las plataformas llegan precalificadas para múltiples clases de moléculas. La consolidación continúa, pero la intensidad competitiva se mantiene moderada porque la innovación tecnológica proporciona varias rutas viables de diferenciación de productos.

Líderes de la Industria de Procesamiento Downstream

Thermo Fisher Scientific Inc.

Merck KGaA (Merck Millipore)

Sartorius Stedim Biotech S.A.

Danaher Corporation

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Procesamiento Downstream

- Agilent Technologies

- Alfa Laval AB

- Asahi Kasei

- BD Biosciences

- Corning

- Danaher

- Eppendorf

- FUJIFILM

- GE Healthcare

- Kuhner Shaker AG

- Lonza Group

- Meissner Filtration Products

- Merck

- Novasep Holding SAS

- Pall

- Parker Hannifin

- Repligen

- Sartorius

- Solventum Corporation

- Thermo Fisher Scientific

Desarrollos Recientes de la Industria en el Mercado de Procesamiento Downstream

- Febrero de 2026: FUJIFILM Biotechnologies anunció la expansión de su nueva planta de fabricación en Teesside, Reino Unido, para aumentar la capacidad localizada de medicamentos y vacunas, con una expansión de GBP 400 millones (USD 547 millones) que añade 19.000 litros de capacidad de un solo uso.

- Febrero de 2026: Bracco Imaging se expandió al espacio de fabricación de terapia celular, introduciendo una alternativa basada en microburbujas sin perlas para el enriquecimiento y la activación celular durante el procesamiento upstream.

- Febrero de 2026: AsymBio, una subsidiaria de Asymchem Group, ha establecido plataformas tecnológicas integradas que abarcan el ciclo de vida completo del desarrollo biofarmacéutico y proporcionan servicios integrales desde el desarrollo temprano hasta la fabricación comercial.

- Febrero de 2026: CD Bioparticles lanzó una nueva línea de Partículas de Extracción en Fase Sólida Magnética para simplificar los flujos de trabajo complejos de preparación de muestras, mejorando la eficiencia y la reproducibilidad en laboratorios de biotecnología, farmacéuticos, clínicos y ambientales.

- Enero de 2026: Bora Biologics inauguró una instalación de fabricación ampliada aprobada por la FDA en San Diego para escalar terapéuticos de expresión microbiana y de mamíferos.

Mercado de Procesamiento Downstream Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de procesamiento downstream como todos los equipos, consumibles y servicios relacionados utilizados para recuperar, purificar, concentrar y formular productos de origen biológico, como anticuerpos monoclonales, vacunas, proteínas recombinantes, enzimas y hormonas, tras la fermentación upstream o el cultivo celular. Las operaciones unitarias principales abarcan la separación sólido-líquido, la disrupción celular, la concentración, la purificación basada en cromatografía y la formulación final.

Exclusión del alcance: los kits de laboratorio a escala piloto destinados exclusivamente a laboratorios de enseñanza académica no se contabilizan.

Segmentos cubiertos en este informe

- Por Técnica

- Técnicas de Purificación

- Separación Sólido-Líquido

- Clarificación / Concentración

- Disrupción Celular

- Por Producto

- Columnas de Cromatografía y Resinas

- Dispositivos de Filtración y Membrana

- Centrífugas

- Evaporadores y Secadores

- Otros Productos

- Por Aplicación

- Producción de Anticuerpos

- Producción de Vacunas

- Producción de Insulina y Hormonas

- Productos de Terapia Celular y Génica

- Otras Aplicaciones

- Por Usuario Final

- Fabricantes Biofarmacéuticos y de Biosimilares

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Institutos Académicos y de Investigación

- Agencias Gubernamentales y Sin Fines de Lucro

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de bioprocesos en organizaciones de desarrollo por contrato, responsables de adquisiciones en los diez principales fabricantes de vacunas y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. La retroalimentación de expertos clarificó los precios de venta promedio de las columnas de cromatografía de un solo uso, las tasas de utilización de los filtros de profundidad y el cronograma para la adopción del procesamiento downstream continuo, lo que nos permitió realinear las cifras preliminares de gabinete.

Investigación de gabinete

Extrajimos señales fundamentales de volumen y valor de fuentes de dominio público, como la base de datos de Solicitudes de Licencia de Biológicos de la FDA, los archivos EPAR de la Agencia Europea de Medicamentos, los códigos de envío de la ONU Comtrade para columnas de cromatografía (HS 902780) y filtros de membrana (HS 842199), y los anuarios de asociaciones industriales de BioPlan, BPIA e ISPE. Los informes 10-K de las empresas, las presentaciones para inversores y los resúmenes de conferencias proporcionaron rangos de precios y divulgaciones de nueva capacidad, que fueron indexados en D&B Hoovers y Dow Jones Factiva. Estas referencias ilustran nuestra combinación de información; muchos otros documentos alimentaron el proceso analítico.

Dimensionamiento y pronóstico del mercado

Una construcción de arriba hacia abajo parte de los volúmenes globales de producción de biológicos (litros), los multiplica por los rendimientos de medio a producto por etapas y los coeficientes típicos de uso de consumibles para aproximar los grupos de demanda direccionable, que luego se valoran utilizando corredores de ASP validados. Las consolidaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y las verificaciones de canales sirven de referencia para los totales. Los indicadores clave del mercado integrados en el modelo incluyen: crecimiento del pipeline clínico de biológicos, nueva capacidad de cultivo de células de mamíferos (L) puesta en marcha por año, ciclos promedio de reutilización de columnas de cromatografía, tasa de adopción de ensamblajes de filtración de un solo uso y tendencias regionales de producción de dosis de vacunas.

Una regresión multivariante con estos factores sustenta el pronóstico 2025-2030, y el análisis de escenarios somete a prueba de estrés los cuellos de botella en el suministro y los cambios regulatorios. Las brechas en los datos de abajo hacia arriba, especialmente para los proveedores de capital privado, se cubren con márgenes normalizados derivados de pares públicos antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a recuentos independientes de envíos y tendencias de ganancias trimestrales. Los revisores senior dan su aprobación solo después de que se reconcilian las anomalías. Los informes se actualizan anualmente, y los eventos materiales, como el cierre de plantas y las principales adiciones de capacidad, desencadenan actualizaciones intermedias. Un barrido final de analistas garantiza que los clientes reciban la perspectiva más actualizada.

Cómo se compara el tamaño del mercado de procesamiento descendente de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas suelen diferir porque las empresas seleccionan distintas canastas de productos, supuestos de precios y cadencias de actualización.

Los principales factores de brecha en este mercado incluyen si los búferes y resinas auxiliares se incorporan a los totales, cuán agresivamente se proyecta la penetración de un solo uso y las fechas de conversión de divisas integradas en cada modelo. Mordor Intelligence reporta los ingresos del año en curso 2025 en USD 40.78 mil millones, derivados de una combinación transparente de datos de producción de biológicos, ASP validados y verificaciones de cordura lideradas por expertos, mientras que otros editores extrapolaron los ingresos de los proveedores sin contexto de producción o bloquean los pronósticos a los tipos de cambio de principios de 2024.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 40.78 B (2025) | Mordor Intelligence | - |

| USD 41.81 B (2024) | Global Consultancy A | Se basa en consolidaciones de ingresos de proveedores no ajustadas; excluye los ciclos de reposición de consumibles de filtración |

| USD 31.19 B (2024) | Industry Publication B | Reduce el alcance al hardware duradero, omitiendo columnas y membranas de un solo uso |

| USD 39.10 B (2024) | Market Insights C | Aplica ASP estáticos y actualización anual cada dos años, inflando la CAGR |

En resumen, si bien las estimaciones varían, la rigurosa selección de alcance, el modelado de doble vía y la cadencia de actualización anual de Mordor proporcionan una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de procesamiento downstream en 2026?

El mercado de procesamiento downstream está valorado en USD 46.030 millones en 2026 y se prevé que alcance USD 84.250 millones en 2031.

¿Qué segmento está creciendo más rápido en el procesamiento downstream?

Los flujos de trabajo downstream de terapia celular y génica se están expandiendo a una CAGR del 14,90% hasta 2031 debido al aumento de las aprobaciones de la FDA y una profunda cartera de terapias en investigación.

¿Cómo afectan las regulaciones sobre PFAS a los proveedores de procesamiento downstream?

Las restricciones pendientes sobre el fluoruro de polivinilideno y los fluoropolímeros relacionados están impulsando la inversión en nuevas químicas de membranas y creando oportunidades para los proveedores con productos de un solo uso conformes.

¿Qué región se espera que registre la mayor tasa de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 14,35% hasta 2031, impulsada por la construcción de grandes plantas en Corea del Sur, China, Singapur e India.

¿Qué tecnologías tienen más probabilidades de reducir los costos de procesamiento downstream?

La cromatografía continua de múltiples columnas, la filtración en profundidad intensificada y los gemelos digitales que optimizan el consumo de tampones pueden reducir los gastos operativos hasta en un 42% a escala.

Última actualización de la página el: