Tamaño y Cuota del Mercado Global de Bioprocesamiento Continuo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

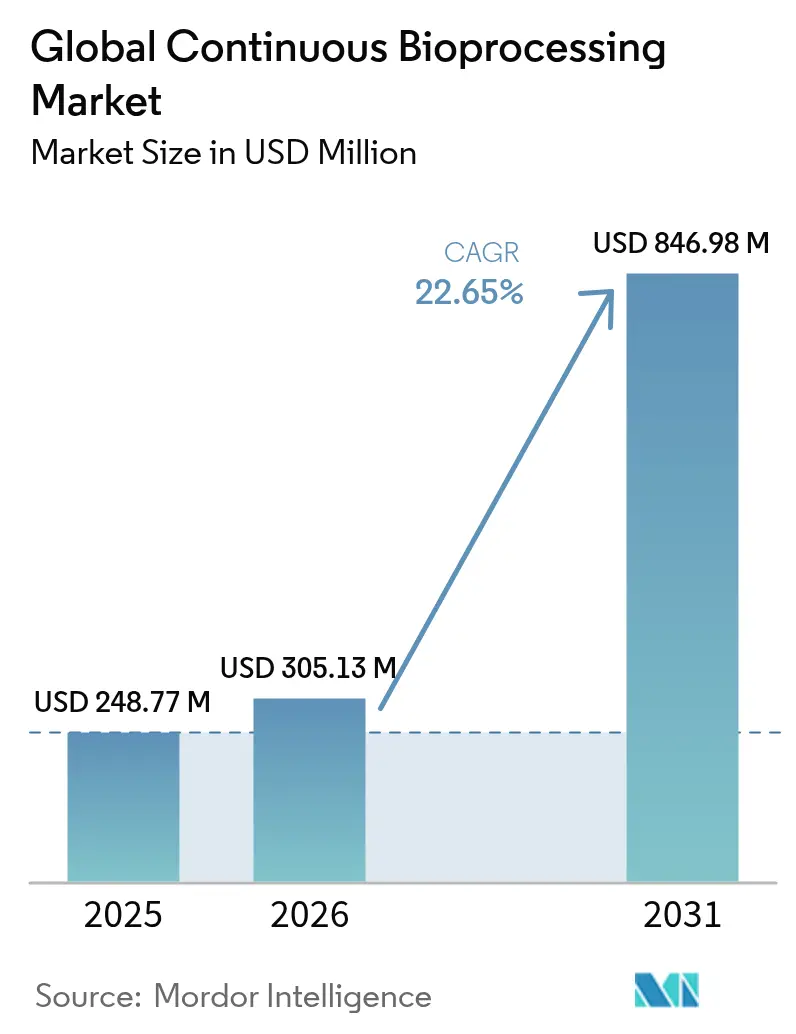

| Tamaño del Mercado (2026) | 305.13 Millones de dólares |

| Tamaño del Mercado (2031) | 846.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Bioprocesamiento Continuo por Mordor Intelligence

El tamaño del mercado de bioprocesamiento continuo en 2026 se estima en USD 305,13 millones, creciendo desde el valor de 2025 de USD 248,77 millones, con proyecciones para 2031 que muestran USD 846,98 millones, creciendo a una CAGR del 22,65% durante el período 2026-2031. La rápida transición de plataformas por lotes a plataformas continuas integradas sustenta este crecimiento, ya que los fabricantes de medicamentos buscan ciclos de producción más cortos, mayor productividad volumétrica y una menor huella de instalaciones para mantener la competitividad. La demanda se ve reforzada por el creciente pipeline de biológicos, las inminentes expiraciones de patentes de medicamentos superventas y la necesidad de suministrar biosimilares rentables a escala. Los proveedores responden con sistemas modulares de un solo uso que simplifican la instalación y aceleran los cambios, mientras que los gemelos digitales y los análisis impulsados por inteligencia artificial permiten el control del proceso en tiempo real. El impulso regional sigue siendo más fuerte en América del Norte, aunque las entradas de capital de Asia-Pacífico y los incentivos políticos están reduciendo la brecha, creando un mapa de crecimiento multipolar para el mercado de bioprocesamiento continuo.

Conclusiones Clave del Informe

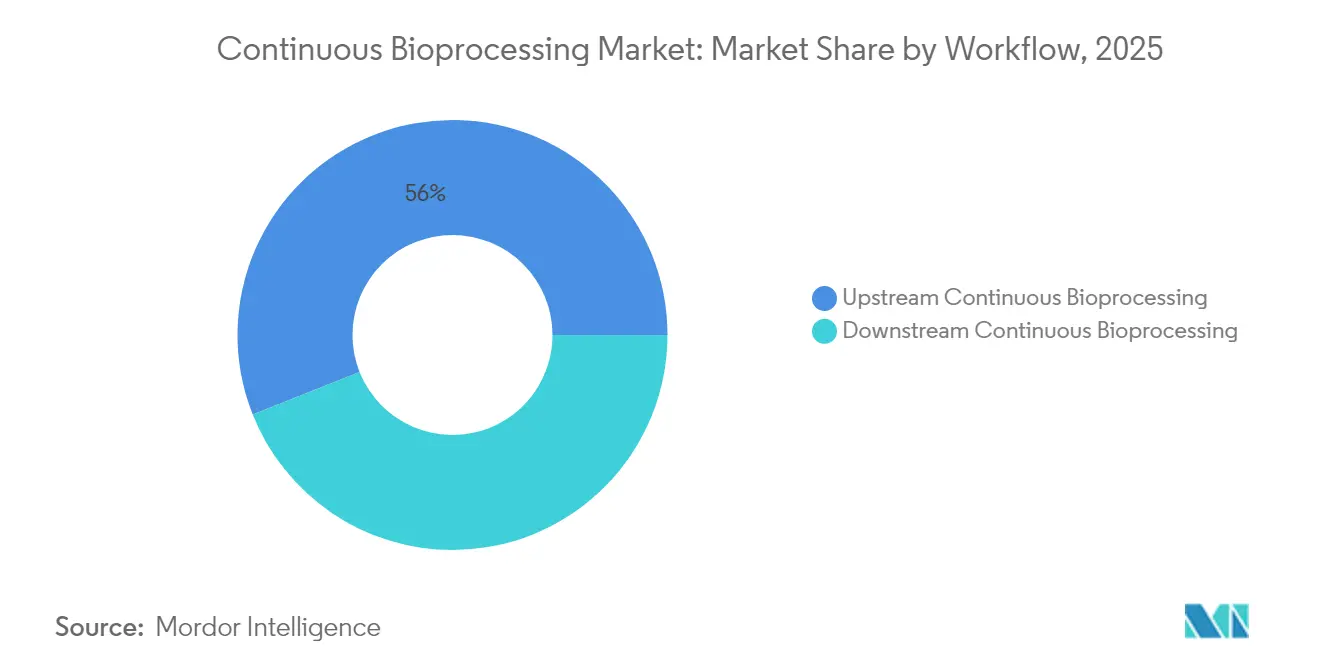

- Por flujo de trabajo, las operaciones upstream lideraron con una cuota de ingresos del 56,02% en 2025; se proyecta que el segmento downstream se expandirá a una CAGR del 24,01% hasta 2031.

- Por producto, los biorreactores representaron el 60,74% del tamaño del mercado de bioprocesamiento continuo en 2025; se prevé que la filtración de flujo tangencial registre una CAGR del 24,31% hasta 2031.

- Por aplicación, los anticuerpos monoclonales mantuvieron una cuota del 46,08% del tamaño del mercado de bioprocesamiento continuo en 2025, mientras que las terapias celulares y génicas avanzan a una CAGR del 24,45% hasta 2031.

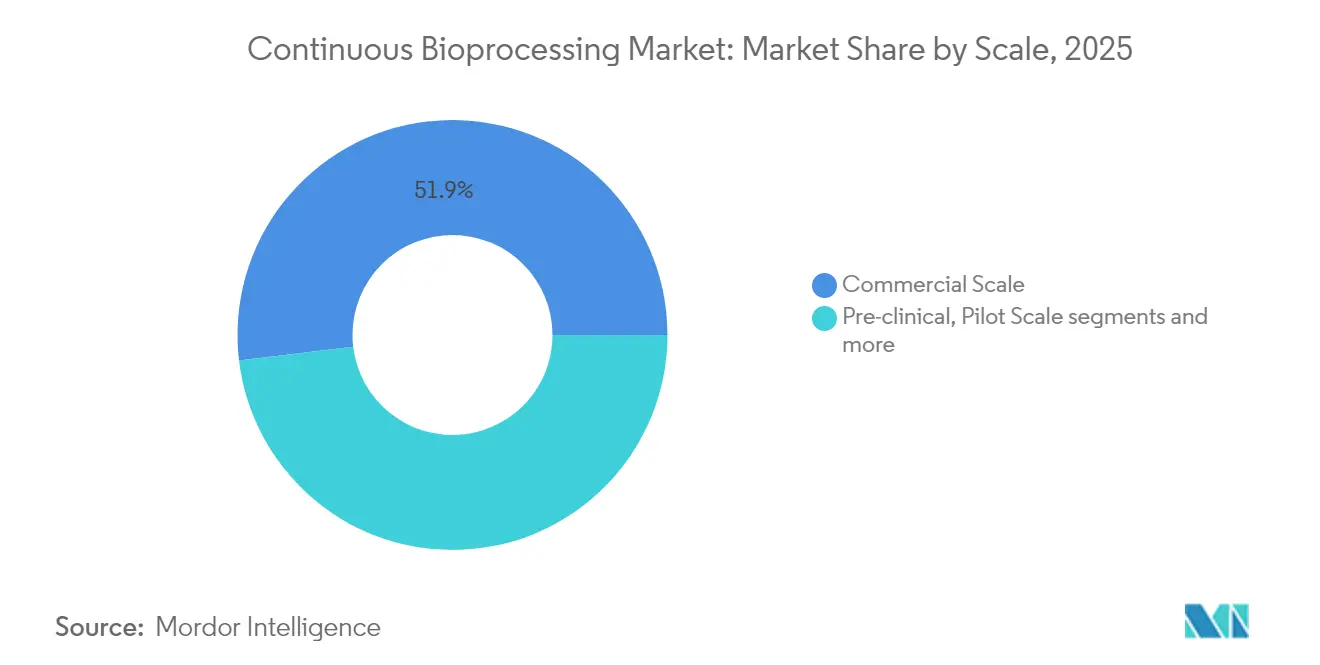

- Por escala, las operaciones comerciales capturaron el 51,89% de la cuota del mercado de bioprocesamiento continuo en 2025; la escala clínica está preparada para una CAGR del 26,72% hasta 2031.

- Por usuario final, las empresas de biotecnología dominaron con una cuota de ingresos del 68,93% en 2025; las CDMOs muestran la CAGR proyectada más alta del 25,38% durante 2026-2031.

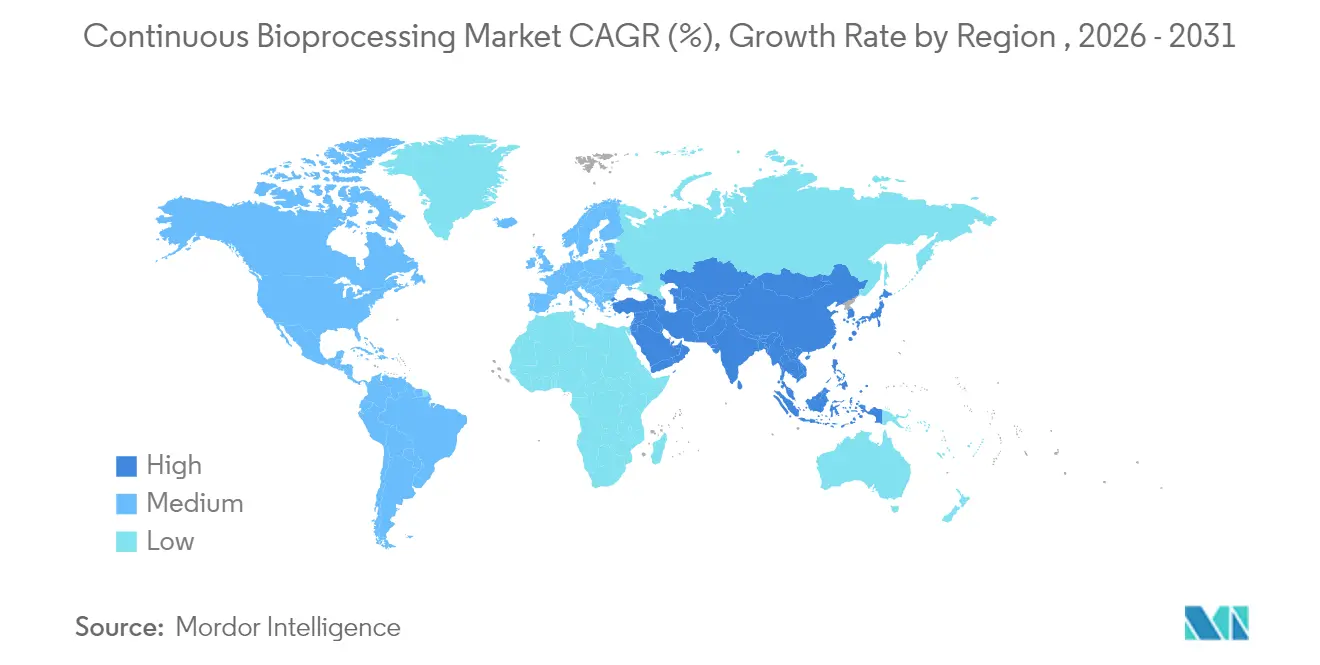

- Por geografía, América del Norte lideró con una cuota del 42,28% en 2025; se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 24,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Bioprocesamiento Continuo*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de biológicos y biosimilares | 5.80% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad de reducir los costes de fabricación y la huella instalada | 5.20% | Global, especialmente aguda en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio de producto acelerado y flexibilidad | 3.80% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Fomento regulatorio para la fabricación continua | 3.40% | Jurisdicciones regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Integración de PAT con análisis de liberación en tiempo real impulsados por IA | 2.60% | Global, liderado por América del Norte y los mercados desarrollados de APAC | Largo plazo (≥ 4 años) |

| Adopción de sensores de un solo uso compatibles con perfusión en mercados emergentes | 2.10% | Núcleo de APAC, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Biológicos y Biosimilares

Más de 1.200 ensayos de terapia celular y génica estaban activos en 2024 frente a solo 37 productos aprobados en Estados Unidos, lo que pone de relieve una brecha entre oferta y demanda que las plataformas continuas pueden cerrar elevando la productividad volumétrica y habilitando cambios de línea rápidos. Samsung Biologics obtuvo contratos por valor de más de USD 3.300 millones en 2024 y escaló hasta una capacidad de 784.000 L utilizando tecnología continua, ilustrando cómo los productores de biológicos de gran volumen están adoptando operaciones intensivas y en estado estacionario. Los desarrolladores de biosimilares también buscan el bioprocesamiento continuo para contener costes ante una competencia de precios agresiva, especialmente en Europa. La producción constante de la modalidad y su menor huella alivian los cuellos de botella de capacidad que históricamente han retrasado la entrada al mercado de terapias de alta demanda. En conjunto, estas tendencias impulsan el mercado de bioprocesamiento continuo hacia una adopción generalizada tanto en las regiones pioneras como en las de adopción tardía.

Necesidad de Reducir los Costes de Fabricación y la Huella Instalada

El diseño digital de procesos y las operaciones continuas intensificadas pueden reducir los costes de biofabricación hasta en un 70%, lo que se traduce en un ahorro anual de USD 1.250 millones para un biológico superventas típico. El apoyo gubernamental refleja las prioridades de la industria: China destinó USD 4.170 millones para nueva capacidad de biofabricación en 2024, con responsables políticos que citan la importancia estratégica de la producción de biológicos competitiva en costes. El bioprocesamiento continuo elimina la necesidad de varias unidades de acero inoxidable a gran escala, lo que permite instalaciones más pequeñas y modulares que reducen la intensidad de capital y los gastos operativos generales. Los rendimientos de títulos más altos acortan las campañas downstream, reducen los volúmenes de tampón y disminuyen las demandas de energía, lo que reduce aún más los parámetros de coste por gramo. Estos ahorros estructurales posicionan el mercado de bioprocesamiento continuo como la ruta preferida para plantas de nueva construcción tanto en economías desarrolladas como emergentes.

Cambio de Producto Acelerado y Flexibilidad

La medicina personalizada exige lotes más pequeños y frecuentes, y los sistemas continuos permiten cambios en horas en lugar de días, maximizando así la utilización de activos. Las instalaciones multiproducto incorporan módulos de un solo uso que eliminan la validación de limpieza, un punto de presión regulatoria en las instalaciones por lotes. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA, por sus siglas en inglés) hace hincapié en evaluaciones de riesgo robustas para las operaciones multiproducto, lo que señala confianza en las arquitecturas continuas y flexibles. La adopción de sensores de un solo uso adaptados para la perfusión impulsa aún más la eficiencia de los ciclos de cambio en las nuevas instalaciones de Asia-Pacífico, donde la rapidez de comercialización diferencia a los innovadores locales. A medida que los médicos solicitan acceso rápido a material de grado clínico para pequeñas cohortes de pacientes, los fabricantes dependen cada vez más de configuraciones continuas para cumplir con los plazos sin sacrificar la calidad.

Fomento Regulatorio para la Fabricación Continua

La guía borrador de cBPF (Buenas Prácticas de Fabricación Actuales) de la FDA de enero de 2025 nombra explícitamente la fabricación continua como un enfoque avanzado recomendado, alentando a las empresas a integrar modelos de proceso en las estrategias de control comercial. La guía concurrente sobre credibilidad de la inteligencia artificial establece un marco basado en el riesgo para los modelos de IA que sustentan los análisis de liberación en tiempo real, validando las herramientas digitales fundamentales para el bioprocesamiento continuo [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Propone un Marco para Avanzar en la Credibilidad de los Modelos de IA Utilizados para las Presentaciones de Productos Farmacéuticos y Biológicos," fda.gov. Las autoridades europeas están preparando la Ley de Biotecnología de la UE, prevista para su aplicación en 2026, con el fin de armonizar normas tecnológicamente neutras que faciliten la producción continua en todos los estados miembros. La convergencia regulatoria reduce la duplicación de los esfuerzos de validación para las plantas multinacionales, acelerando los despliegues a escala global. Este impulso político reduce el riesgo de la asignación de capital y consolida la trayectoria futura del mercado de bioprocesamiento continuo.

Análisis del Impacto de las Restricciones del Mercado Global de Bioprocesamiento Continuo*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial en CAPEX y desafíos de reconversión | -4.80% | Global, especialmente aguda en los mercados emergentes sensibles al coste | Corto plazo (≤ 2 años) |

| Escasez de soluciones continuas downstream probadas | -3.20% | Global, con mayor impacto en la fabricación de biológicos complejos | Mediano plazo (2-4 años) |

| Complejidades de validación regulatoria para instalaciones multiproducto | -2.70% | Global, con mayor impacto en los mercados altamente regulados | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para arquitecturas de control híbridas | -2.10% | Global, más aguda en los mercados de APAC en rápida expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial en CAPEX y Desafíos de Reconversión

Convertir una planta por lotes heredada a una continua puede costar entre un 50 y un 70% más que las construcciones de nueva planta, porque los servicios auxiliares, los diseños de salas limpias y los protocolos de validación deben revisarse a fondo. Las empresas de biotecnología más pequeñas enfrentan restricciones de liquidez, lo que retrasa la inversión a pesar de los períodos de recuperación a mediano plazo de 3 a 5 años. Los proveedores ahora ofrecen equipos como servicio y acuerdos de arrendamiento con opción a compra para distribuir los requisitos de tesorería, pero el impacto en el balance general sigue frenando la adopción en las regiones sensibles al precio. El riesgo de capital se amplifica por los mercados de segunda mano inmaduros para equipos continuos, lo que limita las opciones de respaldo si los pipelines cambian. En consecuencia, la intensidad del CAPEX sigue siendo un freno notable en la penetración a corto plazo del mercado de bioprocesamiento continuo fuera de los patrocinadores de primer nivel.

Escasez de Soluciones Continuas Downstream Probadas

Aunque los biorreactores de perfusión logran rutinariamente estados estacionarios de varios meses, las operaciones downstream como la cromatografía y la filtración de virus carecen de contrapartes continuas completamente validadas y listas para usar para cada clase de molécula. La cromatografía periódica en contracorriente está reduciendo la brecha, aunque los datos publicados para enzimas de bajo título y glucoproteínas complejas siguen siendo escasos [2]Fuente: Springer, "Diseño y optimización de un proceso de purificación continua mediante cromatografía periódica en contracorriente de intercambio iónico para una enzima de bajo título," springer.com. Los marcos de validación deben adaptarse de la lógica de liberación basada en lotes a la lógica de liberación basada en el tiempo, lo que requiere modelos estadísticos aprobados por los reguladores que pocas empresas han dominado todavía. Hasta que maduren las soluciones integrales, los enfoques híbridos dominan, moderando el ritmo de crecimiento del mercado de bioprocesamiento continuo en carteras de productos muy variables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Bioprocesamiento Continuo

Por Flujo de Trabajo:

El Dominio Upstream Impulsa la Evolución del MercadoEl bioprocesamiento continuo upstream representó el 56,02% de la cuota del mercado de bioprocesamiento continuo en 2025, gracias a la perfusión de alta densidad celular y los trenes de siembra intensificados que aumentan los títulos de tres a cinco veces en comparación con las alternativas de alimentación por lotes. Este liderazgo se traduce en flotas de biorreactores de perfusión instaladas más grandes, cadenas de suministro robustas para consumibles de un solo uso y el conocimiento acumulado que reduce las barreras técnicas para los nuevos participantes. El segmento downstream sigue representando una proporción menor del tamaño del mercado de bioprocesamiento continuo, pero se prevé que crezca a una CAGR del 24,01% hasta 2031 a medida que los proveedores de bastidores de cromatografía estandaricen los sistemas multicolumna y se amplíen los despliegues de ultrafiltración continua.

Innovaciones como el banco celular de alta densidad permiten la inoculación directa en los recipientes de producción, reduciendo los plazos de producción totales entre cuatro y cinco días y alineándose bien con las restricciones de suministro clínico. Simultáneamente, los sensores PAT avanzados integrados en las líneas upstream proporcionan datos de metabolitos en tiempo real que alimentan a los controladores impulsados por IA para ajustes de parámetros sobre la marcha. En conjunto, estos refinamientos refuerzan el papel fundamental del segmento upstream en la orientación de la adopción continua integral, consolidando su contribución al impulso del mercado de bioprocesamiento continuo en los flujos de trabajo de anticuerpos monoclonales, vacunas y terapias celulares emergentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Producto:

Los Biorreactores Lideran la Integración TecnológicaLos biorreactores constituyeron el 60,74% del tamaño del mercado de bioprocesamiento continuo en 2025, confirmando su condición de nodo central de integración para la intensificación upstream. La huella incluye dispositivos de perfusión de flujo tangencial alterno y diseños de impulsor de rueda vertical que admiten células sensibles a escala. Los módulos de filtración de flujo tangencial siguen como la línea de producto de más rápido crecimiento, avanzando a una CAGR del 24,31% hasta 2031, a medida que los usuarios finales buscan soluciones cerradas de clarificación y concentración en estado estacionario.

Los diseños emergentes permiten una escalabilidad de 1 L a 5.000 L con perfiles de cizallamiento consistentes, simplificando la transferencia tecnológica desde el desarrollo de procesos hasta las instalaciones GMP. Los bastidores de cromatografía continuos ahora integran retroalimentación de UV, conductividad y volumen de fondo para garantizar la consistencia de la carga de columna, mientras que las vías de flujo de un solo uso reducen el riesgo de contaminación cruzada y eliminan los costosos ciclos de limpieza. En conjunto, estas innovaciones de producto fortalecen los ecosistemas de proveedores y amplían las aplicaciones abordables, profundizando la base instalada que sustenta el mercado de bioprocesamiento continuo.

Por Aplicación:

Las Terapias Celulares y Génicas Impulsan la InnovaciónLos anticuerpos monoclonales mantuvieron una cuota de ingresos del 46,08% en 2025, lo que refleja las plantillas de proceso bien establecidas que fomentan las líneas de producción en estado estacionario basadas en perfusión. Sin embargo, se proyecta que las terapias celulares y génicas alcancen una CAGR del 24,45%, la más rápida de la cartera, a medida que los fabricantes de CAR-T alogénico y vectores virales pasan de cultivos por lotes intensivos en mano de obra a sistemas automatizados y cerrados. Los biorreactores microfluídicos acortan los ciclos de expansión, mientras que los análisis en tiempo real salvaguardan los atributos de calidad críticos, reforzando el impulso del segmento hacia la innovación continua.

El mercado de bioprocesamiento continuo responde con unidades modulares y escalables que se adaptan a instalaciones adyacentes a hospitales o plantas comerciales centralizadas, ofreciendo un rendimiento flexible para regímenes personalizados. Los avances paralelos en vacunas de ARNm, proteínas recombinantes y plataformas de partículas similares a virus diversifican aún más la demanda, lo que lleva a los proveedores a adaptar el hardware y el software continuos a la cinética y los perfiles de estabilidad específicos de cada molécula.

Por Escala:

Las Operaciones Comerciales Lideran la Madurez del MercadoLas instalaciones comerciales capturaron el 51,89% de la cuota del mercado de bioprocesamiento continuo en 2025, ejemplificadas por la Planta 5 de 180.000 L de Samsung Biologics, que aprovecha las líneas continuas para atender a clientes globales. Las instalaciones de gran volumen se benefician de las economías de escala, donde las reducciones en los gastos operativos se acumulan a lo largo de producciones anuales de varias toneladas. Las configuraciones de escala clínica, sin embargo, mantienen la trayectoria de crecimiento más fuerte con una CAGR del 26,72%, ya que los patrocinadores integran arquitecturas continuas desde el principio para evitar cambios tecnológicos disruptivos al escalar.

Los gemelos digitales y los modelos mecanicistas conectan la caracterización a escala de banco con las instalaciones piloto y comerciales, reduciendo el riesgo de los plazos de primera administración en humanos y facilitando las discusiones regulatorias. Los laboratorios de intensificación preclínica utilizan las mismas vías de flujo de un solo uso que los sistemas comerciales, garantizando la integridad y comparabilidad de los datos. En consecuencia, el espectro de escala forma un continuo sin fisuras que eleva la confianza en los flujos de trabajo continuos y sustenta la expansión del mercado de bioprocesamiento continuo hacia nuevas modalidades terapéuticas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final:

Las Empresas de Biotecnología Impulsan la AdopciónLas empresas de biotecnología representaron el 68,93% de los ingresos de 2025, lo que refleja su enfoque en la innovación y su agilidad para adoptar nuevos paradigmas de fabricación antes que las grandes empresas consolidadas. Las CDMOs, aunque actualmente más pequeñas, crecen a una CAGR del 25,38% porque los patrocinadores subcontratan con socios que pueden ofrecer capacidad continua llave en mano sin invertir ellos mismos en activos físicos.

Las CDMOs modernas se diferencian mediante instalaciones multicliente equipadas con bastidores continuos modulares que escalan rápidamente ante aumentos de la demanda. Mientras tanto, los centros académicos avanzan en estudios de prueba de concepto y desarrollan canales de talento, mitigando el déficit de mano de obra cualificada que antes ralentizaba la implementación. Este ecosistema colaborativo acelera la difusión tecnológica y refuerza canales de crecimiento diversificados en todo el mercado de bioprocesamiento continuo.

Análisis Geográfico

Mercado de Bioprocesamiento Continuo en América del Norte

América del Norte lideró con una participación de ingresos del 42,28% en 2025, respaldada por centros de biofabricación maduros, marcos regulatorios favorables y un sólido entorno de capital de riesgo. Fujifilm se comprometió a invertir 1.200 millones de USD para ampliar su capacidad en Carolina del Norte, mientras que Lonza adquirió la planta de Genentech en Vacaville, con capacidad de 330.000 L, por 1.200 millones de USD, reforzando las perspectivas de capacidad a largo plazo de la región. Los consorcios académico-industriales del clúster fomentan la rápida ampliación de escala de modalidades emergentes, como las células CAR-T alogénicas, consolidando el liderazgo de la región en terapéuticos de alta complejidad.

Mercado de Bioprocesamiento Continuo en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR proyectada del 24,86%, impulsada por el estímulo de 4.170 millones de USD de China para la biofabricación y el aumento paralelo de capacidad de Corea del Sur, donde Lotte Biologics está construyendo una planta de 3.300 millones de USD en pharmamanufacturing.com. La mano de obra competitiva en costos, las reformas regulatorias simplificadas y los incentivos fiscales gubernamentales atraen a patrocinadores multinacionales para instalar nuevas líneas continuas en la región. Los campeones locales de biotecnología también adoptan flujos de trabajo continuos para competir en calidad y velocidad con sus pares occidentales, impulsando la localización de la cadena de suministro para consumibles de un solo uso y sensores avanzados.

Mercado de Bioprocesamiento Continuo en Europa

Europa mantiene una expansión sostenida a medida que los mandatos de sostenibilidad se alinean con las ventajas del procesamiento continuo. La adopción se acelera aún más una vez que la Ley de Biotecnología de la UE entre en vigor en 2026, armonizando los estándares para la liberación en tiempo real y los registros digitales. Los proveedores europeos lideran la innovación en cromatografía multicolumna, cerrando la brecha en el procesamiento descendente y posicionando al bloque como un centro de competencia en tecnologías de purificación continua. En conjunto, la dinámica regional garantiza que el mercado de bioprocesamiento continuo evolucione a través de múltiples centros de excelencia, reduciendo el riesgo sistémico y fomentando una saludable tensión competitiva.

Panorama Competitivo

El mercado de bioprocesamiento continuo está moderadamente fragmentado. Danaher integró la cartera de filtración de Pall en Cytiva en una transacción de USD 7.500 millones, creando un gigante verticalmente alineado que abarca desde medios de cultivo celular hasta cromatografía. Sartorius complementa sus biorreactores con software PAT, mientras que Thermo Fisher combina hardware con servicios de análisis analíticos, lo que señala una carrera por ofrecer ecosistemas integrales. Samsung Biologics combina servicios CDMO con plataformas continuas propietarias, traduciendo la experiencia operativa en capacidad lista para el mercado para clientes globales.

Los especialistas explotan oportunidades en espacios no cubiertos en la integración downstream y el control habilitado por IA. Los dispositivos de flujo tangencial alterno de Repligen impulsan las eficiencias de perfusión, mientras que las empresas emergentes perfeccionan sensores ópticos de metabolismo que se adaptan a vías de flujo desechables. Los proveedores de IA suministran gemelos digitales para el aseguramiento predictivo de la calidad, aprovechando la nueva guía de la FDA que aclara las expectativas de validación de modelos. Las empresas conjuntas y los modelos de asociación proliferan a medida que las empresas consolidadas adquieren plataformas de software o participaciones minoritarias para reforzar sus carteras.

La intensidad competitiva se amplifica por las expectativas de los clientes de apoyo a la validación y navegación regulatoria. Los proveedores agrupan cada vez más el arrendamiento de equipos con formación en sitio, plataformas de gestión de datos y plantillas de documentación GMP. Este enfoque rico en servicios aumenta los costes de cambio y cultiva relaciones a largo plazo que estabilizan los flujos de ingresos. Al mismo tiempo, la fragmentación moderada deja espacio para que los participantes ágiles capturen segmentos de nicho, particularmente en la purificación continua de vectores virales y la programación downstream impulsada por IA, sustentando la innovación en todo el mercado de bioprocesamiento continuo.

Líderes Mundiales de la Industria de Bioprocesamiento Continuo

3M

Thermo Fisher Scientific

Merck KGaA

Sartorius AG

Eppendorf SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Bioprocesamiento Continuo Cubiertas en este Informe

- Sartorius

- Thermo Fisher Scientific

- Danaher Corporation (Cytiva & Pall)

- Merck KGaA (MilliporeSigma)

- 3M

- Repligen

- Eppendorf

- Getinge AB (Applikon)

- ABEC

- Novasep Holding SAS

- Entegris Inc.

- Asahi Kasei

- Meissner Filtration Products

- PBS Biotech Inc.

- Lonza Group

- AGC Biologics

- Samsung Group

- Wuxi Biologics

- ThermoGenesis Holdings Inc.

- Kuhner Shaker AG

Desarrollos Recientes de la Industria en el Mercado Global de Bioprocesamiento Continuo

- Enero de 2025: La FDA publicó la guía final sobre aplicaciones de inteligencia artificial en el desarrollo de medicamentos, estableciendo un marco basado en el riesgo para la credibilidad de los modelos que respalda los análisis de liberación en tiempo real en el bioprocesamiento continuo.

- Octubre de 2024: Lonza completó su adquisición por USD 1.200 millones del sitio de Vacaville de Genentech, añadiendo una capacidad de 330.000 L para la producción continua de biológicos.

- Octubre de 2024: Samsung Biologics obtuvo un contrato de fabricación de USD 1.240 millones con un socio asiático, lo que subraya la demanda global de capacidad continua de gran volumen.

Mercado Global de Bioprocesamiento Continuo Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado del bioprocesamiento continuo como los ingresos globales obtenidos por los equipos, los ensamblajes de un solo uso y el software de apoyo que funcionan en fases anteriores y posteriores verdaderamente continuas o basadas en la perfusión dentro de las líneas de fabricación biofarmacéutica. El estudio recoge las nuevas ventas más los desechables de sustitución al precio de venta del fabricante del equipo original.

Exclusión del ámbito de aplicación: Los equipos de enseñanza a escala piloto y las líneas de lotes híbridas que no pueden mantener un flujo ininterrumpido para una producción completa quedan fuera de nuestro recuento.

Segmentación

- Por Flujo de Trabajo

- Bioprocesamiento Continuo Upstream

- Bioprocesamiento Continuo Downstream

- Por Producto

- Biorreactores Continuos

- Sistemas de Filtración de Flujo Tangencial (TFF)

- Sistemas de Cromatografía Continua

- Consumibles y Componentes de Un Solo Uso

- Software de Control y Monitorización de Procesos

- Por Aplicación

- Anticuerpos Monoclonales

- Vacunas

- Terapias Celulares y Génicas

- Proteínas Recombinantes

- Otros (Biosimilares, Factores Sanguíneos)

- Por Escala

- Escala Preclínica y Piloto

- Escala Clínica

- Escala Comercial

- Por Usuario Final

- Empresas Biofarmacéuticas y de Biotecnología

- Organizaciones de Fabricación y Desarrollo por Contrato (CMOs/CDMOs)

- Institutos Académicos y de Investigación

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- América del Sur

- Alemania

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de bioprocesos de fabricantes por contrato, a responsables de compras de empresas biotecnológicas de Norteamérica, Europa y Asia, y a consultores de regulación. Estas conversaciones validaron hipótesis de rendimiento, precios de venta típicos y niveles de preparación regional que el material secundario por sí solo no podía resolver.

Investigación documental

En primer lugar, nuestro equipo creó una base de datos a partir de organismos reguladores y comerciales de libre acceso, como los archivos de solicitud de licencias biológicas de la FDA estadounidense, las autorizaciones de comercialización de la EMA, los códigos de envío Comtrade de la ONU para hardware de bioprocesamiento, las estadísticas de I+D de la OCDE y las tablas anuales de capacidad publicadas por la Organización para la Innovación en Biotecnología. Hemos complementado estos datos con los informes 10-K de las empresas, las presentaciones de los inversores, las actas de congresos científicos y el acceso de pago a D&B Hoovers para los ingresos de los proveedores, Dow Jones Factiva para el flujo de acuerdos y Questel patent analytics, que señala las curvas de adopción de tecnología. Las fuentes enumeradas ilustran la amplitud; se han extraído muchos conjuntos de datos adicionales para cotejar las cifras y aclarar las tendencias.

Dimensionamiento y previsión del mercado

Aplicamos una estructura descendente. Partiendo de la producción global de biológicos y de los títulos medios, tradujimos los volúmenes en la capacidad de los biorreactores continuos y las estaciones de filtración o cromatografía asociadas necesarias. Las comprobaciones ascendentes seleccionadas, los roll-ups de proveedores y las sondas de ASP × volumen de canal, refinaron los totales. Las variables clave del modelo incluyen el recuento de reactores de perfusión instalados, los factores de reducción del tiempo de ciclo, el tamaño de la cartera clínica de anticuerpos monoclonales, el gasto regional en fabricación y las publicaciones de directrices de los reguladores. Las perspectivas para 2025-2030 se basan en una regresión multivariante combinada con un análisis de escenarios.

Ciclo de validación y actualización de datos

Los resultados se someten a revisiones de analistas de varios niveles; las anomalías provocan nuevas llamadas a las fuentes antes de su aprobación. El modelo se renueva cada doce meses, con actualizaciones intermedias si las ampliaciones de las instalaciones, los cambios políticos importantes o las interrupciones del suministro alteran sustancialmente los supuestos.

Por qué la línea base de bioprocesamiento continuo de Mordor gana en fiabilidad

Las cifras publicadas varían porque las empresas difieren en lo que se considera funcionamiento continuo, el ritmo de adopción y si se incluyen los ingresos por consumibles.

Nuestra disciplinada selección del alcance, la transparencia de las variables y la actualización anual reducen estas diferencias para los responsables de la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 248,77 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 304,52 MILLONES DE USD (2024) | Consultoría regional A | Trata todo el hardware de lote de un solo uso como continuo, inflando los totales. |

| 207,60 MILLONES DE USD (2023) | Consultoría global B | Omite los pasos continuos posteriores, lo que da lugar a un recuento insuficiente. |

| 218 MILLONES DE USD (2023) | Diario profesional C | Erosión lineal del precio de los reactores y consumo mundial uniforme |

Estas comparaciones demuestran que cuando el alcance, las variables y la cadencia de actualización se ajustan a las realidades sobre el terreno, Mordor Intelligence ofrece una línea de base equilibrada y trazable en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Bioprocesamiento Continuo?

Se espera que el tamaño del Mercado Global de Bioprocesamiento Continuo alcance USD 305,13 millones en 2026 y crezca a una CAGR del 22,65% para alcanzar USD 846,98 millones en 2031.

¿Cuál es el tamaño actual del Mercado Global de Bioprocesamiento Continuo?

En 2026, se espera que el tamaño del Mercado Global de Bioprocesamiento Continuo alcance USD 305,13 millones.

¿Quiénes son los actores clave en el Mercado Global de Bioprocesamiento Continuo?

3M, Thermo Fisher Scientific, Merck KGaA, Sartorius AG y Eppendorf SE son las principales empresas que operan en el Mercado Global de Bioprocesamiento Continuo.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Bioprocesamiento Continuo?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado Global de Bioprocesamiento Continuo?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado Global de Bioprocesamiento Continuo.

¿Qué años cubre este Mercado Global de Bioprocesamiento Continuo y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado Global de Bioprocesamiento Continuo se estimó en USD 305,13 millones. El informe cubre el tamaño histórico del Mercado Global de Bioprocesamiento Continuo para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado Global de Bioprocesamiento Continuo para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: