Tamaño y Participación del Mercado de Análisis en Tienda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis en Tienda por Mordor Intelligence

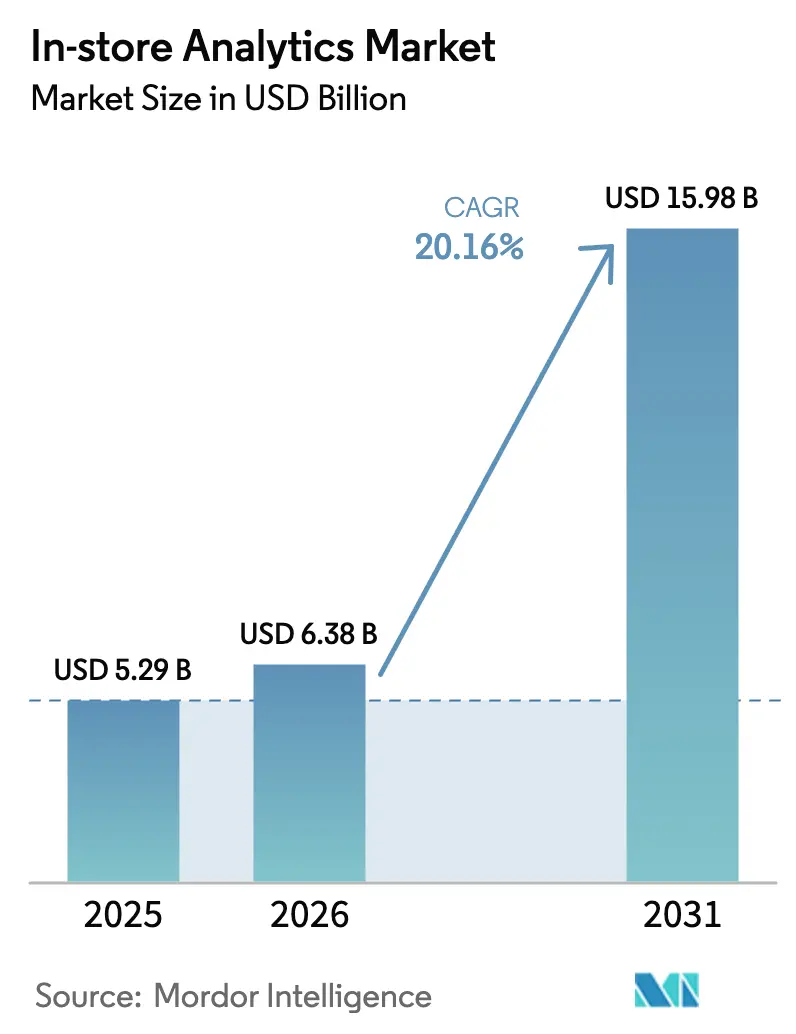

Se espera que el tamaño del mercado de análisis en tienda aumente de USD 5,29 mil millones en 2025 a USD 6,38 mil millones en 2026 y alcance USD 15,98 mil millones en 2031, creciendo a una CAGR del 20,16% durante 2026-2031. La creciente adopción de cámaras habilitadas para el procesamiento en el borde, mallas de sensores y chips de inteligencia artificial en el dispositivo está acelerando la reasignación de capital desde los sistemas de punto de venta heredados hacia pilas de inteligencia del comprador en tiempo real.[1]Google Cloud, "Vision AI para el Comercio Minorista," cloud.google.com Los minoristas observan un incremento directo en los ingresos gracias a los motores de precios dinámicos que recalibran las etiquetas de los estantes en cuestión de segundos, generando aumentos en el tamaño del carrito de entre el 5% y el 22% y proporcionando la justificación de inversión para implementaciones de sensores más densas. Las plataformas en la nube ahora agrupan API de visión artificial específicas para el comercio minorista, comprimiendo el tiempo hasta la obtención de información y permitiendo a las cadenas regionales igualar la sofisticación analítica de los competidores nacionales. Mientras tanto, los marcos de gobernanza listos para el cumplimiento normativo están reduciendo la fricción regulatoria, permitiendo a los supermercados europeos cumplir con los mandatos de auditoría del Artículo 22 del RGPD mientras preservan la flexibilidad híbrida entre el borde y la nube.

Conclusiones Clave del Informe

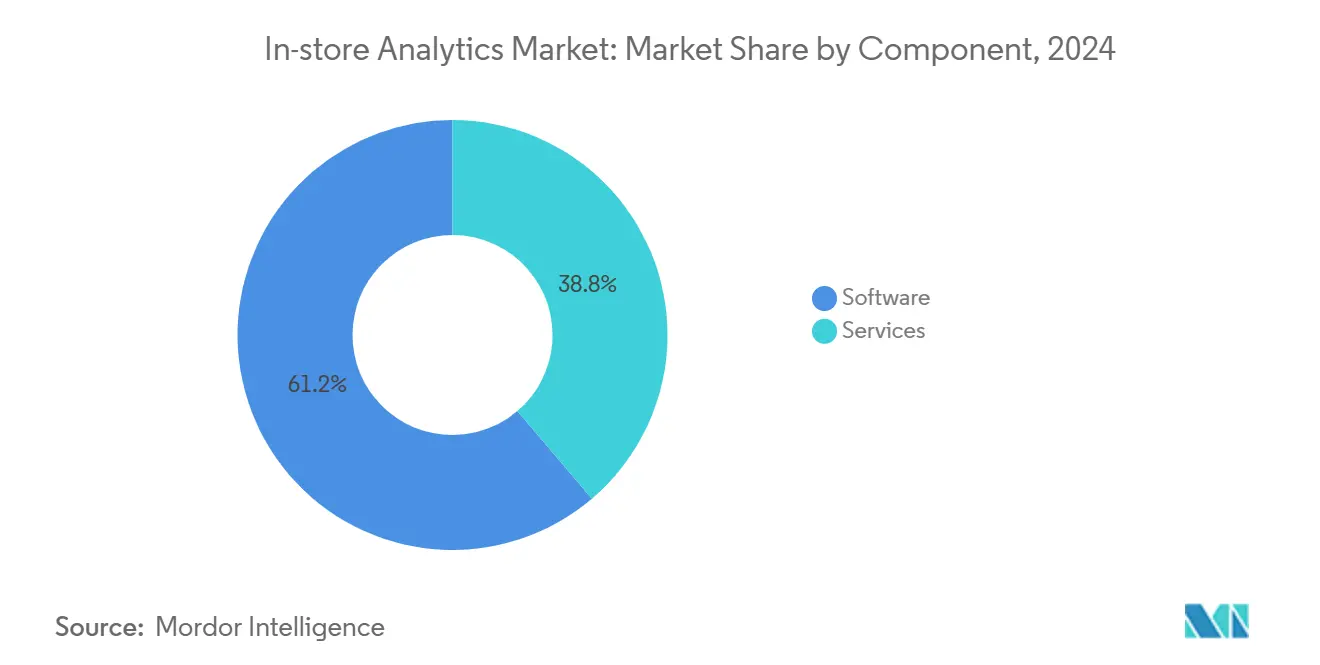

- Por componente, el software representó el 70,01% de los ingresos de 2025, mientras que los servicios avanzan a una CAGR del 28,40% a medida que los minoristas externalizan la implementación para cerrar las brechas de habilidades.

- Por implementación, las implementaciones en la nube captaron el 64,83% de los ingresos de 2025 y están creciendo a una CAGR del 29,70% porque los hiperescaladores integran modelos de inteligencia artificial específicos para el comercio minorista en sus ofertas de infraestructura.

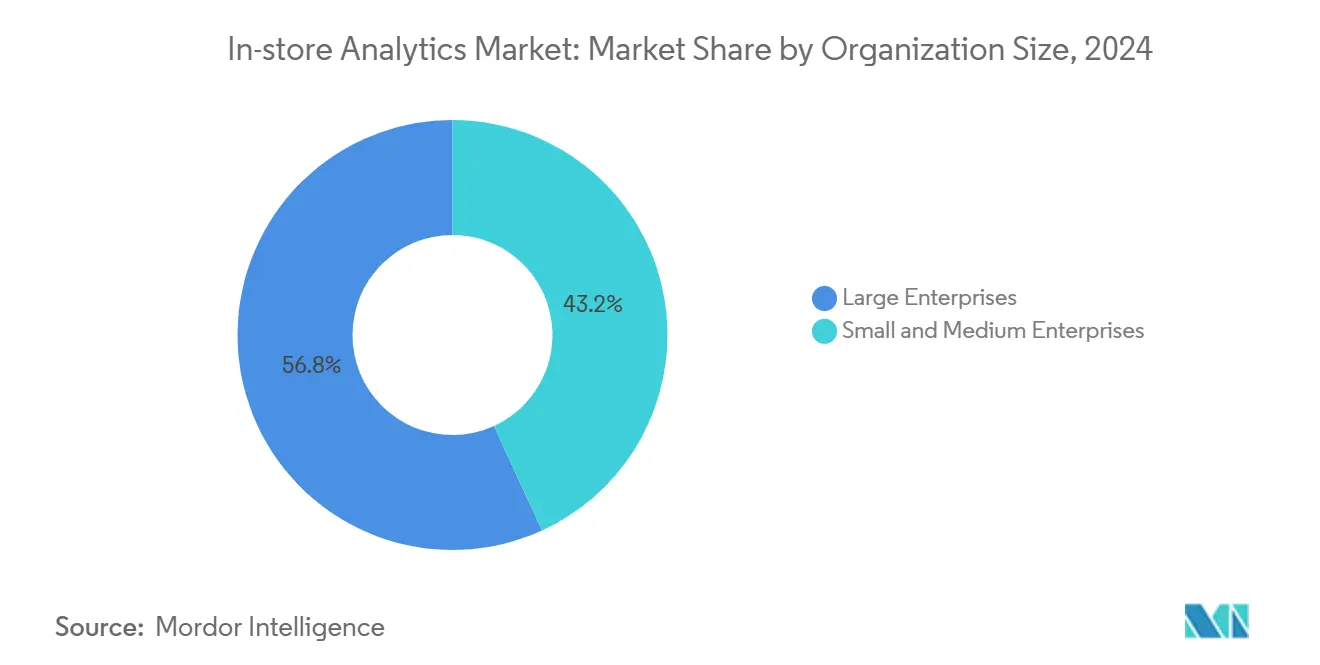

- Por tamaño de organización, las grandes empresas mantuvieron el 62,11% de los ingresos de 2025, aunque las pequeñas y medianas empresas se están expandiendo a una CAGR del 31,20% impulsadas por paquetes de software como servicio de bajo código.

- Por aplicación, la gestión de clientes lideró las aplicaciones con el 36,86% de los ingresos de 2025, mientras que la gestión de marketing es el caso de uso de más rápido crecimiento con una CAGR del 30,01% hasta 2031.

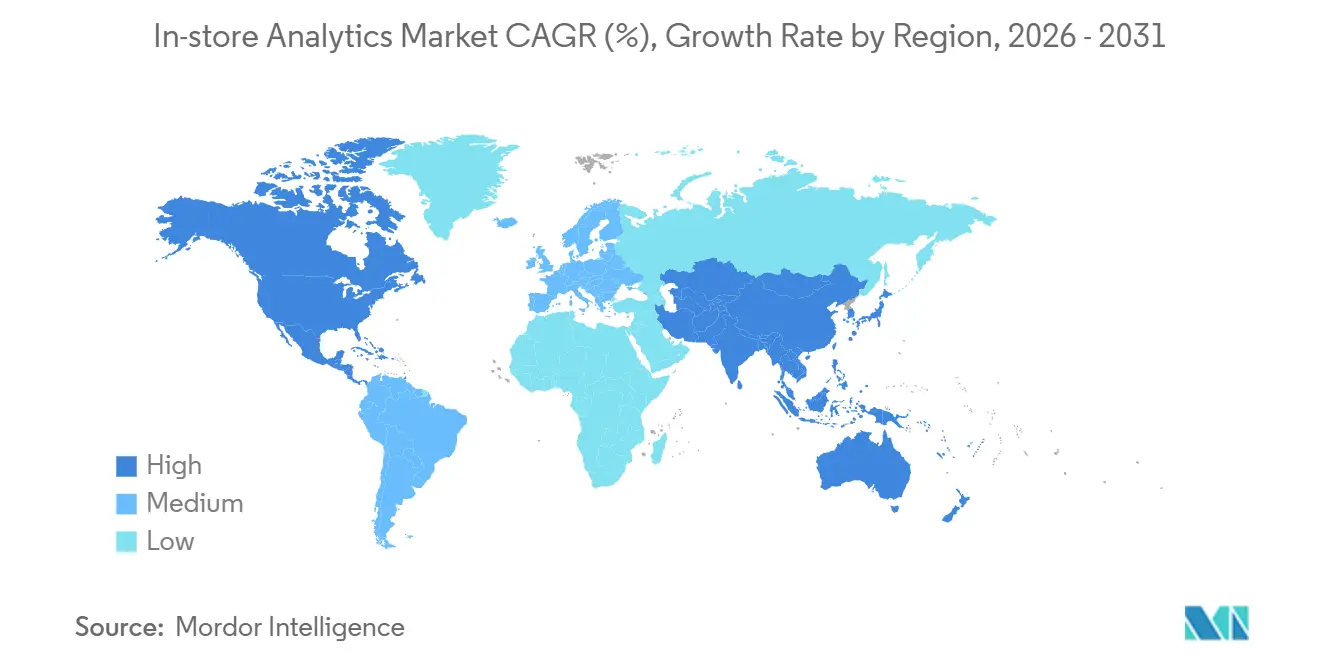

- Por geografía, América del Norte concentró el 38,32% de los ingresos de 2025, mientras que Asia-Pacífico registra la expansión regional más rápida con una CAGR del 27,40%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Análisis en Tienda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementaciones Nativas en la Nube y Habilitadas para el Borde | +4.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Necesidad de Mejor Servicio al Cliente y Experiencia de Compra Mejorada | +3.8% | Global, particularmente fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Visión Artificial en Tiempo Real y Análisis de Video | +4.5% | Global, con los centros de fabricación de Asia-Pacífico acelerando la innovación en hardware | Mediano plazo (2-4 años) |

| Modelos de Precios Dinámicos Impulsados por Datos en Tienda | +3.1% | América del Norte y Europa, expandiéndose hacia los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración del Análisis en Tienda con Redes de Medios Minoristas | +2.9% | América del Norte como núcleo, con expansión hacia Europa y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Chips de Inteligencia Artificial en el Dispositivo que Impulsan Cámaras de Estante sin Batería | +2.4% | Global, con pilotos tempranos en América del Norte y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementaciones Nativas en la Nube y Habilitadas para el Borde

Los hiperescaladores ahora exponen API de verificación de cumplimiento de estantes y planogramas mediante simples llamadas REST, eliminando la necesidad de entrenamiento de modelos internos y reduciendo los ciclos de implementación de meses a días. AWS Edge Manager para el Comercio Minorista admite actualizaciones de firmware de cámaras de forma inalámbrica, sincronizando los resultados de inferencia con lagos de datos centralizados en tiempo casi real. Los dispositivos OpenVINO optimizados por Intel procesan hasta 30 flujos de video a <75 vatios, equilibrando el rendimiento y el consumo de energía para los supermercados europeos.[2]Intel, "Implementaciones de OpenVINO en Supermercados Europeos," intel.com El cómputo sin servidor, los contenedores ligeros y el backhaul de 5G democratizan colectivamente los análisis avanzados que antes estaban reservados para los minoristas de Fortune 500. A medida que los minoristas estandarizan en pilas híbridas, los proveedores capaces de orquestar flujos de trabajo fluidos entre el borde y la nube obtienen una cuota desproporcionada.

Necesidad de Mejor Servicio al Cliente y Experiencia de Compra Mejorada

La detección automatizada de brechas en estantes reduce los incidentes de falta de existencias en un 30%, liberando a los asociados para que se concentren en interacciones de alto valor que elevan las ventas de tiendas comparables en un 4%.[3]Zebra Technologies, "Resultados de la Plataforma SmartSight," zebra.com Los mapas de calor de ocupación integrados con algoritmos de gestión de colas activan el redespliegue del personal cuando los tiempos de espera superan los tres minutos, mejorando el rendimiento en las cajas en más de 2.000 tiendas de conveniencia japonesas. El análisis de video también impulsa interacciones hiperpersonalizadas; los pilotos envían a asociados equipados con datos de fidelización cada vez que el tiempo de permanencia frente a una categoría supera los umbrales preestablecidos. Estos casos de uso satisfacen al 68% de los consumidores que afirman que el personal con conocimiento es la razón principal para visitar tiendas físicas en lugar del comercio electrónico. Al fusionar señales digitales con el contexto en tienda, los minoristas elevan el servicio sin incrementar los costos de nómina.

Avances en Visión Artificial en Tiempo Real y Análisis de Video

Los modelos de visión basados en transformadores permiten inferencias de menos de 100 milisegundos en dispositivos de borde, desbloqueando decisiones en tiempo real que dan forma a la dotación de personal y la comercialización. Un único Jetson AGX Orin ahora rastrea múltiples objetos en 16 cámaras, cuadruplicando la cobertura en comparación con la generación anterior. Los datos sintéticos fusionados con el aprendizaje federado reducen el sesgo demográfico en un 23%, fortaleciendo el cumplimiento de los mandatos de equidad emergentes. La reducción de los factores de forma elimina la dependencia del sistema de climatización, facilitando las adaptaciones en tiendas más antiguas. En conjunto, estos avances reposicionan la visión artificial de una herramienta de auditoría de back-office a un motor de decisiones de primera línea.

Modelos de Precios Dinámicos Impulsados por Datos en Tienda

Las etiquetas electrónicas de estante vinculadas a la demanda en tiempo real permiten a los supermercados ajustar los precios hasta 12 veces al día, aumentando los ingresos entre un 5% y un 22% en pilotos realizados en múltiples países. El módulo de optimización de SAP ingiere la velocidad del inventario detectada por las cámaras de estante y recalibra las cadencias de descuento, ya activo en 150 minoristas. Los reguladores franceses ahora exigen que los cambios electrónicos de precios sean registrados y auditables durante 12 meses, estableciendo una plantilla de cumplimiento para la Unión Europea en general. Los marcos estructurados coexisten, por tanto, con la agilidad de precios basada en datos, permitiendo implementaciones a escala sin provocar reacciones negativas de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Habilidades del Personal para Operacionalizar los Conocimientos | -2.7% | Global, particularmente aguda en mercados emergentes y segmentos de pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Adaptación de Sensores y Cámaras | -3.2% | Global, con mayor impacto en minoristas independientes y cadenas regionales | Corto plazo (≤ 2 años) |

| Preocupaciones de los Minoristas sobre la Soberanía de Datos en el Almacenamiento en la Nube | -2.1% | Europa y Asia-Pacífico, impulsadas por el RGPD y los mandatos de localización | Mediano plazo (2-4 años) |

| Aumento de los Costos de Energía de los Dispositivos de Borde con GPU | -1.8% | Europa y mercados selectos de Asia-Pacífico con tarifas eléctricas elevadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Habilidades del Personal para Operacionalizar los Conocimientos

Las empresas enfrentan brechas en habilidades de inteligencia artificial, con puestos de análisis minorista que permanecen vacantes un 50% más de tiempo que los roles generales de tecnología de la información, lo que dificulta el tiempo hasta la obtención de valor en los proyectos. Las cadenas del mercado medio que carecen de científicos de datos internos a menudo tienen dificultades para traducir terabytes de datos de video en acciones de comercialización. Los proveedores contrarrestan esto incorporando generación automatizada de información que presenta recomendaciones priorizadas sin necesidad de consultas manuales. Sin embargo, estas herramientas aún asumen un nivel básico de competencia estadística, lo que amplía la brecha de rendimiento entre los líderes digitales y los rezagados.

Altos Costos Iniciales de Adaptación de Sensores y Cámaras

El 64% de los minoristas norteamericanos encuestados por Deloitte citaron el costo de una sola adaptación como un obstáculo significativo. El proceso de adaptación, que implica la instalación de cámaras de techo, servidores de borde con GPU y redes actualizadas, puede costar entre USD 50.000 y 150.000 por tienda. Esta inversión sustancial representa un desafío para muchos minoristas, en particular para las empresas más pequeñas. Sin embargo, los modelos de sensor como servicio están surgiendo como una alternativa viable para mitigar estos costos. Estos modelos agrupan componentes esenciales, incluidos hardware, software y soporte continuo, en cuotas de suscripción mensuales, reduciendo el desembolso financiero inicial hasta en un 80%. A pesar de este enfoque de ahorro de costos, las tiendas con ingresos anuales inferiores a USD 5 millones a menudo enfrentan períodos de recuperación de la inversión de varios años. Este prolongado plazo para el retorno de la inversión está creando una brecha creciente dentro del mercado minorista. Las grandes cadenas minoristas, con sus mayores recursos financieros, pueden amortizar eficientemente estas inversiones a lo largo del tiempo. En contraste, las tiendas independientes, limitadas por presupuestos reducidos, están retrasando la adopción de estas tecnologías u optando por contadores de baja fidelidad y menor precisión como solución de compromiso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Medida que los Minoristas Buscan Implementaciones Llave en Mano

Los servicios se están expandiendo a una CAGR del 28,40% hasta 2031, superando el crecimiento general del mercado de análisis en tienda porque los minoristas externalizan la integración y los análisis gestionados para cerrar las carencias internas de talento. El software retuvo el 70,01% de los ingresos de 2025 a medida que las plataformas de software como servicio entregaban API de visión y paneles de control mediante suscripción, aunque la complejidad de integrar estas herramientas con los sistemas de planificación de recursos empresariales, punto de venta y cadena de suministro impulsa la demanda de servicios profesionales. Capgemini amplió su plantilla de análisis minorista en un 35% en 2025, lo que refleja el aumento de los volúmenes de proyectos llave en mano. Los compromisos de consultoría de IBM que incorporan la gobernanza de watsonx promediaron USD 2,5 millones por cliente, lo que subraya la prima por las arquitecturas listas para el cumplimiento normativo.

El software en sí se está bifurcando entre plataformas horizontales y soluciones verticales optimizadas para formatos de tienda específicos. Oracle Retail AI Foundation incorpora modelos de previsión de demanda y detección de mermas directamente en su ERP en la nube, reduciendo los plazos de implementación de seis meses a seis semanas para los clientes existentes. Los proveedores que ofrecen capas de integración independientes del proveedor permiten a los minoristas combinar los mejores componentes de su clase evitando la dependencia de un único proveedor, lo que sostiene un crecimiento de los ingresos por servicios de dos dígitos.

Por Implementación: Las Arquitecturas Híbridas Combinan la Escala de la Nube con la Latencia del Borde

Las implementaciones en la nube concentraron el 64,83% de los ingresos de 2025 y están creciendo a una CAGR del 29,70% a medida que los hiperescaladores insertan modelos de inteligencia artificial específicos para el comercio minorista en sus ofertas de infraestructura, agilizando las actualizaciones y los análisis centrales. Sin embargo, los casos de uso sensibles a la latencia, como el pago autónomo o la detección de robos en tiempo real, aún requieren motores de inferencia locales. El resultado pragmático es una topología híbrida en la que los dispositivos de borde procesan el video localmente para mantenerse dentro de los objetivos de menos de 50 milisegundos, mientras que los conocimientos agregados alimentan los lagos de datos en la nube para el reentrenamiento del aprendizaje automático. AWS Outposts para el Comercio Minorista coloca servidores AWS montados en bastidor en los almacenes traseros de las tiendas, manteniendo la residencia de los datos biométricos sensibles mientras expone el catálogo de servicios más amplio de AWS.

La colaboración de Microsoft Azure con Trax preprocesa las imágenes de los estantes en los teléfonos inteligentes de los asociados antes de la validación en la nube, reduciendo las tarifas de salida en un 60% y procesando la retroalimentación del planograma en menos de 90 segundos. La anticipada aprobación de la Ley de Inteligencia Artificial de la Unión Europea para 2027 amplifica la demanda de registros de auditoría e infraestructura residente en la región, consolidando el modelo híbrido como la arquitectura predeterminada en los mercados regulados.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Aceleran la Adopción a través de Software como Servicio Modular

Las pequeñas y medianas empresas se están expandiendo a una CAGR del 31,20%, el ritmo más rápido entre los segmentos por tamaño, a medida que las plataformas de software como servicio modulares reducen las barreras de entrada. Dor Technologies ofrece sensores de tráfico peatonal montados en puertas a USD 99 por mes sin cuotas iniciales, lo que permitió a más de 3.000 establecimientos independientes adoptar análisis básicos durante 2025. Cloud4Wi infiere el tiempo de permanencia a partir de señales de Wi-Fi anonimizadas y ahora cubre 5.000 ubicaciones en Europa y América Latina. Estos modelos de conexión y uso democratizan los conocimientos basados en datos, pero aún dejan a las pequeñas y medianas empresas gestionando la interpretación, lo que lleva a los proveedores a incorporar recomendaciones prescriptivas que automatizan la traducción de métricas a acciones.

Las grandes empresas, que mantuvieron el 62,11% de los ingresos de 2025, continúan dominando en gasto absoluto porque pueden financiar implementaciones plurianuales y negociar acuerdos de licencia empresarial. Sin embargo, a medida que los marcos de aprendizaje federado y los paneles de control de bajo código maduran, la brecha de adopción entre las grandes cadenas y las pequeñas y medianas empresas se está reduciendo, ampliando la base de mercado direccionable del mercado de análisis en tienda.

Por Aplicación: La Gestión de Marketing Gana Terreno a Medida que los Medios Minoristas Escalan

La gestión de clientes lideró los ingresos de 2025 con un 36,86%, abarcando la optimización de la fidelización y la gestión de colas que elevan la satisfacción del comprador. La gestión de marketing es el segmento de más rápido crecimiento con una CAGR del 30,01% hasta 2031, impulsada por los vínculos entre el análisis en tienda y las florecientes redes de medios minoristas que fijan el precio de los expositores digitales en función del tráfico peatonal en tiempo real. La gestión de operaciones de tienda sigue siendo fundamental, ya que las ganancias en la programación de la mano de obra y la prevención de mermas ofrecen un retorno de la inversión rápido, especialmente para los supermercados con márgenes reducidos. La gestión de mercancías gana terreno en moda y electrónica, donde los ciclos de productos rápidos recompensan la precisión visual.

El escrutinio regulatorio en torno a los precios impulsados por inteligencia artificial impulsa la adopción de software de gestión de riesgos y cumplimiento. El módulo Sensormatic de Johnson Controls ahora registra cada cambio de precio automatizado durante 12 meses para cumplir con las normas de auditoría francesas, lo que señala una tendencia más amplia hacia el cumplimiento integrado. Las canalizaciones de video unificadas que admiten múltiples aplicaciones simultáneamente mejoran la eficiencia del capital y aceleran el retorno de la inversión en los presupuestos departamentales.

Análisis Geográfico

América del Norte contribuyó con el 38,32% de los ingresos de 2025, ya que las maduras infraestructuras omnicanal y los altos costos laborales justifican las inversiones en automatización. Las implementaciones piloto de modelos de pago autónomo por parte de cadenas como Amazon Fresh muestran la demanda a corto plazo de inferencia en menos de un segundo, sosteniendo el liderazgo en el mercado de análisis en tienda. Asia-Pacífico es la región de más rápida expansión con una CAGR del 27,40%, respaldada por la fusión del comercio social en China, la Interfaz de Pagos Unificada de India que habilita formatos de tienda con enfoque digital, y el envejecimiento de la fuerza laboral de Japón que impulsa la inversión en robótica. Estos factores se combinan para acelerar el tamaño del mercado de análisis en tienda en los centros urbanos de Asia-Pacífico a pesar de las heterogéneas bases de infraestructura.

Europa enfrenta una sobrecarga de cumplimiento vinculada al RGPD que inicialmente ralentiza la adopción, aunque los supermercados premium en Alemania y el Reino Unido ahora implementan visión artificial para reducir el desperdicio de alimentos y cumplir con los mandatos de informes de criterios ambientales, sociales y de gobernanza. Las etiquetas electrónicas de estante vinculadas a precios dinámicos ya se han convertido en una práctica habitual entre los supermercados franceses tras las directrices de 2025 de la Dirección General, lo que ilustra cómo las normas claras pueden liberar la demanda reprimida. América del Sur muestra una creciente adopción en formatos de comercio moderno, mientras que la volatilidad cambiaria y las restricciones de capital limitan el ritmo entre las cadenas nacionales.

Las iniciativas de ciudades inteligentes de Oriente Medio en Dubái y Riad exigen infraestructura minorista lista para sensores, lo que permite a los centros comerciales incorporar análisis en la fase de construcción en lugar de en la fase de adaptación. La adopción en África sigue siendo incipiente más allá de Sudáfrica y Nigeria debido a la inestabilidad eléctrica y los costos de ancho de banda, aunque los franquiciados de marcas globales de servicio rápido están pilotando sensores de ocupación de bajo consumo para optimizar la dotación de personal. Los proveedores que adapten la implementación a las realidades regulatorias e infraestructurales regionales capturarán una cuota desproporcionada a medida que los mercados emergentes maduren.

Panorama Competitivo

En el mercado de análisis en tienda, los cinco principales proveedores concentran una cuota de ingresos combinada de aproximadamente el 35%-40% para 2025, lo que pone de relieve una oportunidad significativa para los especialistas en nichos. Los principales actores de software empresarial, incluidos SAP, Oracle e IBM, integran los análisis en sus suites de planificación de recursos empresariales y gestión de relaciones con los clientes. Al hacerlo, aprovechan sus bases de usuarios establecidas en lugar de competir directamente en funciones de análisis independientes. Si bien esta estrategia presiona los precios de las empresas de análisis dedicadas, simultáneamente introduce desafíos de integración, creando oportunidades para las consultoras e integradores de sistemas. Las empresas emergentes se abren paso en sus nichos: Trax se especializa en el cumplimiento de planogramas para bienes de consumo masivo, RetailNext se centra en el análisis del recorrido omnicanal, y Scanalytics defiende los sensores de suelo que preservan la privacidad.

La tecnología es el principal diferenciador competitivo. El programa de socios Metropolis de NVIDIA cuenta con más de 200 proveedores independientes de software, con sus aplicaciones prevalidadas en hardware Jetson. Esta estrategia no solo consolida el ecosistema de NVIDIA, sino que también aumenta los costos de cambio para los minoristas. Un aumento en las solicitudes de patentes relacionadas con la anonimización en el dispositivo que preserva la privacidad apunta a un inminente escrutinio regulatorio. El capital de riesgo está fluyendo hacia empresas como Axelera AI, que están siendo pioneras en chips neuromórficos. Su enfoque está en cámaras de estante energéticamente eficientes, de menos de un vatio, que funcionan sin baterías. A medida que los principales actores buscan reforzar sus carteras y acelerar la entrada al mercado, la actividad de fusiones y adquisiciones está destinada a escalar. Esta tendencia está concentrando el mercado de análisis en tienda, aunque aún deja espacio para los recién llegados innovadores que se centran en mejoras de costo, energía y cumplimiento normativo.

La dinámica regional también juega un papel crucial en la configuración del mercado de análisis en tienda. América del Norte lidera en adopción debido a su avanzada infraestructura minorista y su alta inversión en tecnología. Europa le sigue de cerca, impulsada por estrictas regulaciones de privacidad de datos y un enfoque en la sostenibilidad. Mientras tanto, la región de Asia-Pacífico está experimentando un rápido crecimiento, impulsado por la expansión de los sectores minoristas en países como China e India. Estas variaciones regionales crean diversas oportunidades para que los proveedores adapten sus ofertas y aborden las necesidades específicas del mercado de manera efectiva.

Líderes de la Industria de Análisis en Tienda

Capgemini SE

RetailNext Inc.

Happiest Minds Technologies Ltd.

Capillary Technologies Global Pte. Ltd.

Thinkinside SRL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Oracle anunció una expansión de USD 6.500 millones de su infraestructura en la nube en América del Norte y Europa, añadiendo clústeres de GPU dedicados al comercio minorista.

- Diciembre de 2025: SAP y NVIDIA formalizaron una asociación plurianual para incorporar análisis acelerados por GPU en S/4HANA Cloud, reduciendo las roturas de stock en un 15% en las primeras implementaciones en supermercados.

- Noviembre de 2025: Trax Technology Solutions obtuvo USD 100 millones en financiación de la Serie E para expandirse en América Latina y el Sudeste Asiático.

- Octubre de 2025: Zebra Technologies lanzó SmartSight 2.0, combinando RFID y análisis de video para reducir las roturas de stock en un 30%.

Alcance del Informe Global del Mercado de Análisis en Tienda

El Análisis en Tienda analizó y extrajo información significativa de los datos de comportamiento de los clientes y se centró en optimizar el rendimiento de la tienda a través de la plataforma de implementación en la nube y local, lo que impulsa el mercado a través de aplicaciones como la gestión de clientes, la gestión de riesgos y cumplimiento, la gestión de operaciones de tienda, la gestión de mercancías, entre otras.

El Informe del Mercado de Análisis en Tienda está segmentado por Componente (Software y Servicios), Implementación (Nube y Local), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Gestión de Clientes, Gestión de Riesgos y Cumplimiento, Gestión de Operaciones de Tienda, Gestión de Mercancías y Más), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión de Clientes |

| Gestión de Riesgos y Cumplimiento |

| Gestión de Operaciones de Tienda |

| Gestión de Mercancías |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Gestión de Clientes | ||

| Gestión de Riesgos y Cumplimiento | |||

| Gestión de Operaciones de Tienda | |||

| Gestión de Mercancías | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de análisis en tienda?

El mercado se sitúa en USD 6,38 mil millones en 2026 y está en camino de alcanzar USD 15,98 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de análisis en tienda?

Se proyecta que registre una CAGR del 20,16% durante el período de previsión 2026-2031.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los servicios lideran el crecimiento, escalando a una CAGR del 28,40% a medida que los minoristas buscan implementaciones llave en mano.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico avanza a una CAGR del 27,40% gracias a la integración del comercio social y los formatos de tienda con enfoque digital.

Última actualización de la página el: