Tamaño y participación del mercado de cribado de alto contenido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

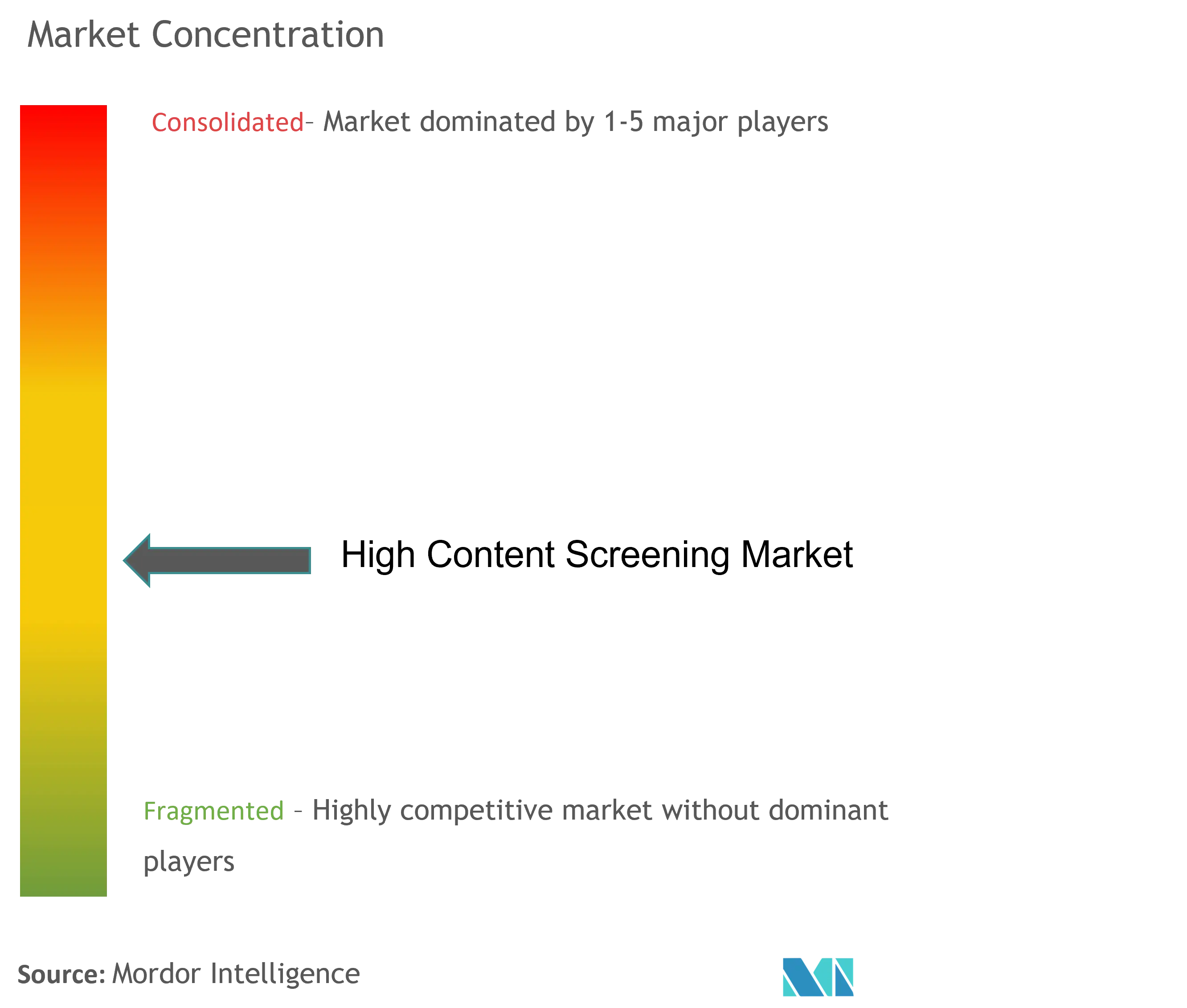

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cribado de alto contenido por Mordor Intelligence

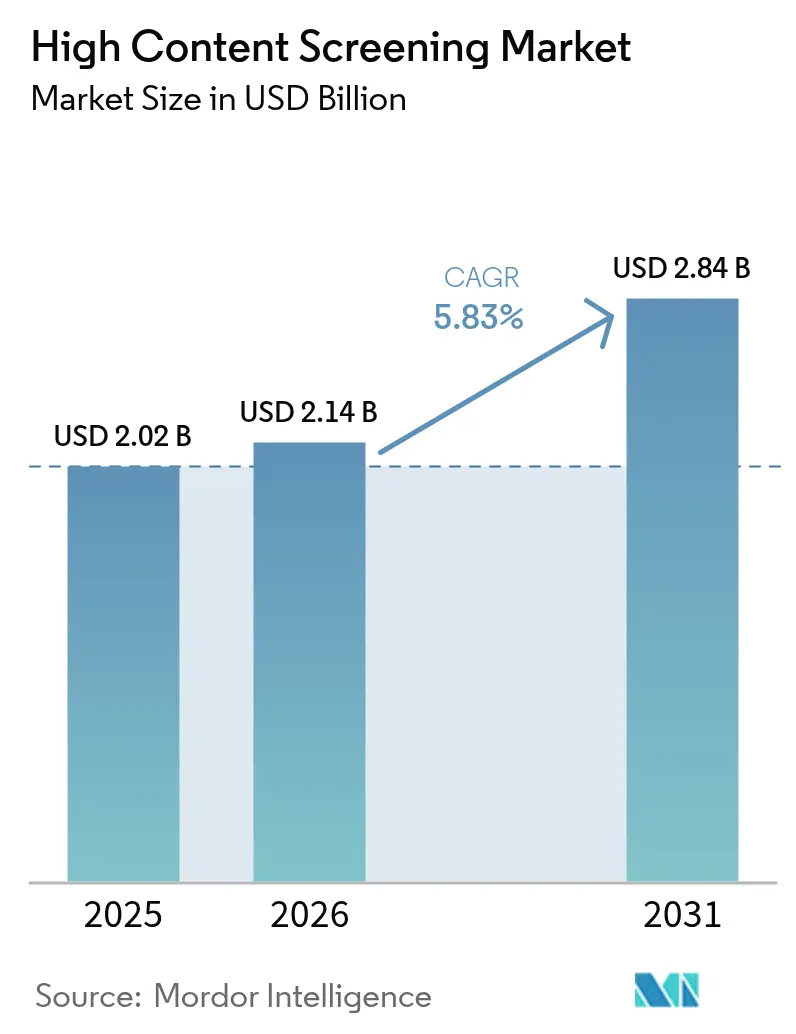

Se espera que el tamaño del mercado de cribado de alto contenido crezca de USD 2,02 mil millones en 2025 a USD 2,14 mil millones en 2026, y se prevé que alcance USD 2,84 mil millones en 2031 a una tasa compuesta anual (CAGR) del 5,83% durante el período 2026-2031. Esta expansión está respaldada por la rápida integración de la inteligencia artificial (IA), las innovaciones en imágenes automatizadas y la necesidad de acelerar la clasificación de candidatos a fármacos al tiempo que se reducen los gastos en investigación y desarrollo (I+D). Las empresas farmacéuticas despliegan ahora instrumentos escalables conectados a la nube que analizan millones de imágenes fenotípicas al día, obteniendo conocimientos más profundos de las bibliotecas de compuestos existentes y acortando los plazos preclínicos. La dinámica competitiva favorece a los proveedores capaces de combinar una óptica robusta con canalizaciones de IA en contenedores, mientras que el crecimiento regional se desplaza cada vez más hacia Asia-Pacífico, dado que los reguladores locales agilizan las aprobaciones de solicitudes de investigación de nuevos fármacos (IND, por sus siglas en inglés) y los patrocinadores multinacionales amplían el alcance de sus ensayos. Los instrumentos siguen representando el mayor bloque de ingresos, aunque las suscripciones de software superan a todas las demás categorías en velocidad a medida que los laboratorios migran el análisis hacia entornos de computación elástica. La externalización de los usuarios finales hacia organizaciones de investigación por contrato (CRO) se intensifica, lo que otorga a las biotecnológicas más pequeñas acceso llave en mano a datos fenotípicos de alto rendimiento y respalda el auge de los modelos virtuales de I+D.

Conclusiones clave del informe

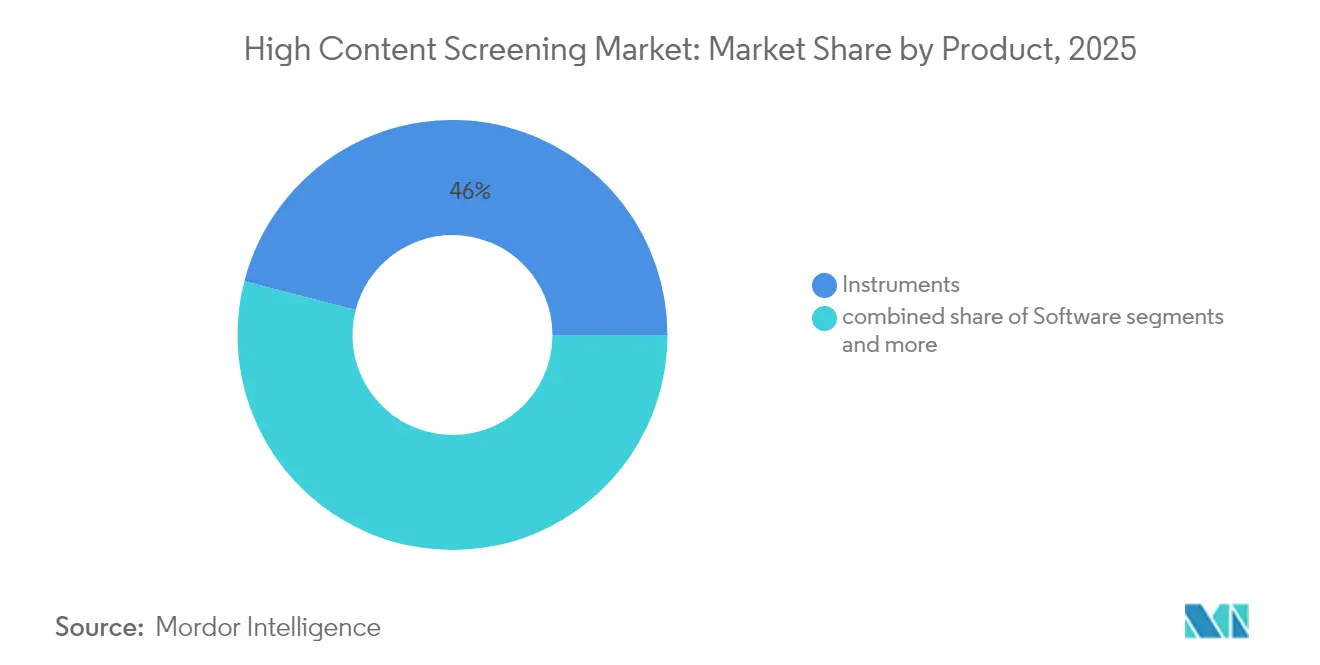

- Por categoría de producto, los instrumentos representaron el 45,98% de la participación del mercado de cribado de alto contenido en 2025; se proyecta que el software se expanda a una tasa compuesta anual (CAGR) del 5,93% hasta 2031.

- Por aplicación, el cribado primario y secundario captó el 38,62% del tamaño del mercado de cribado de alto contenido en 2025, y el cribado fenotípico para organoides tridimensionales avanza a una tasa compuesta anual (CAGR) del 6,02% hasta 2031.

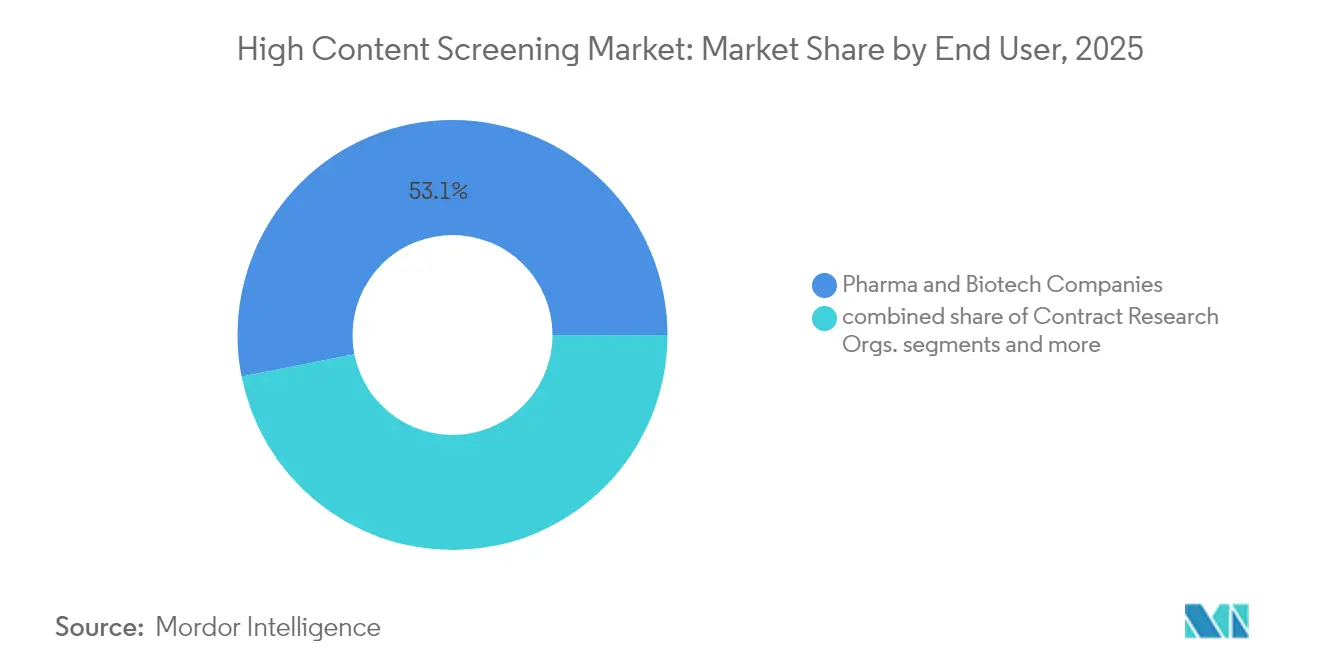

- Por usuario final, las empresas farmacéuticas y de biotecnología controlaron el 53,10% de la participación del mercado de cribado de alto contenido en 2025, mientras que las CRO registran la tasa compuesta anual (CAGR) proyectada más alta, del 6,74%, hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 41,78% en 2025; Asia-Pacífico registra la tasa compuesta anual (CAGR) regional más rápida, del 6,17%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis de Alto Contenido*

| Impulsor | (~) % de impacto en el pronóstico de la tasa compuesta anual (CAGR) | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Imperativos de descubrimiento de fármacos rentables | +1.2% | América del Norte y la Unión Europea (UE) dominantes; relevancia global | Mediano plazo (2-4 años) |

| Avances en el análisis de imágenes impulsado por IA | +0.9% | Liderazgo de América del Norte; Asia-Pacífico escalando rápidamente | Corto plazo (≤2 años) |

| Aumento del financiamiento centrado en oncología | +0.8% | América del Norte y la UE; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Adopción del cribado fenotípico para organoides 3D | +0.7% | Adopción temprana en mercados desarrollados; expansión global | Largo plazo (≥4 años) |

| Instrumentos conectados a la nube | +0.5% | Adopción global amplia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Imperativos de descubrimiento de fármacos rentables

El aumento de los gastos en I+D y la persistente deserción en etapas tardías obligan a las empresas farmacéuticas a adoptar soluciones del mercado de cribado de alto contenido que agilicen la toma de decisiones en el proceso de identificación de compuestos candidatos. Los laboratorios en la nube reducen drásticamente las barreras de capital al trasladar las cargas de trabajo de adquisición y análisis de imágenes a infraestructuras de pago por uso, lo que permite a las empresas más pequeñas analizar grandes bibliotecas sin necesidad de microscopios ni robótica propios. Los patrocinadores multinacionales reasignan presupuestos desde infraestructuras físicas hacia suscripciones flexibles de IA que se escalan según las necesidades de la cartera, y las CRO responden agrupando la perfilación fenotípica con la química medicinal para ofrecer una incubación de activos llave en mano. En conjunto, estos cambios refuerzan un crecimiento sostenible de la demanda en las economías maduras y emergentes.

Avances en el análisis de imágenes impulsado por IA

Las redes convolucionales profundas extraen ahora firmas morfológicas sutiles de imágenes fluorescentes multiplexadas, elevando las tasas de identificación de compuestos candidatos al 23,8% dentro del 1% superior de los compuestos clasificados. Los proveedores lanzan plataformas que incorporan modelos preentrenados e inferencia segura en las instalaciones del cliente para satisfacer los requisitos de residencia de datos. Los equipos farmacéuticos aprovechan estos motores para trazar trayectorias de respuesta a compuestos, revelando la interferencia entre vías y las responsabilidades mecanísticas antes de lo que permitían las canalizaciones convencionales. El resultado neto son tiempos de ciclo más rápidos, un uso optimizado de reactivos y una mayor diversidad de compuestos candidatos.

Aumento del financiamiento centrado en oncología para la investigación celular

Los programas oncológicos dominan la demanda de cribado fenotípico a medida que la medicina de precisión avanza hacia modelos específicos del paciente. Los organoides tumorales derivados del paciente muestran una tasa de establecimiento de cultivo exitoso del 87,5%, lo que respalda lecturas relevantes de respuesta a fármacos. El capital de riesgo y de asociación se intensifica, como lo ejemplifica Orionis Biosciences, que aseguró USD 105 millones por adelantado con hitos por encima de USD 2 mil millones con Genentech para desbloquear pegamentos moleculares que explotan la letalidad sintética. La iniciativa de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) para reducir los modelos animales acelera aún más los ensayos relevantes para humanos, consolidando la oncología como un pilar de crecimiento a largo plazo.

Adopción del cribado fenotípico para organoides 3D

Los cultivos tridimensionales replican las matrices extracelulares y los gradientes vasculares, permitiendo correlaciones eficacia-toxicidad más predictivas que las monocapas planas. Los fabricantes de instrumentos integran óptica de doble disco giratorio, sensores sCMOS de alta sensibilidad y autoenfoque adaptativo para capturar apilados volumétricos con baja fototoxicidad. Los usuarios del mercado de cribado de alto contenido aplican estos conjuntos de datos para descubrir mecanismos de resistencia y optimizar regímenes de combinación antes de la dosificación clínica. A lo largo del horizonte de previsión, las bibliotecas de organoides evolucionan hacia atlas de enfermedades estratificadas que apoyan la selección terapéutica personalizada para el paciente.

Análisis del Impacto de las Restricciones del Mercado de Análisis de Alto Contenido*

| Restricción | (~) % de impacto en el pronóstico de la tasa compuesta anual (CAGR) | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital en plataformas de cribado de alto contenido (HCS) | -0.8% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos para análisis de HCS | -0.6% | Global, particularmente aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Grandes cargas de almacenamiento de datos de imagen y cumplimiento normativo | -0.5% | Global, con requisitos más estrictos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad de software entre proveedores | -0.4% | Global, afecta a todos los mercados con ecosistemas de múltiples proveedores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital en plataformas de HCS

Los sistemas de imagen automatizados de última generación, la robótica y las incubadoras de entorno controlado pueden superar los USD 3 millones por suite, lo que desincentiva la adopción entre las biotecnológicas con recursos limitados. Los costes de habilitación de las ciencias de la vida en Estados Unidos promediaron USD 846 por pie cuadrado en 2025, con un aumento del 4,3% interanual, lo que presiona los presupuestos para nuevas construcciones. Para mitigar el impacto del costo inicial, los proveedores promueven planes de arrendamiento con opción a compra, complementos modulares y contratos de servicio basados en resultados que distribuyen los gastos a lo largo de proyectos plurianuales. Las CRO se aprovechan de esto ofreciendo opciones de pago por cribado, convirtiendo efectivamente el gasto de capital (capex) en gasto operativo (opex) para los clientes que requieren un rendimiento episódico.

Escasez de talento en ciencia de datos para análisis de HCS

Las partes interesadas del sector de cribado de alto contenido tienen dificultades para reclutar profesionales especializados en Python, R y canalizaciones avanzadas de imágenes. Los empleadores en bioprocesos reportan tasas de vacantes persistentes para funciones de algoritmos y validación de modelos, a pesar de la ampliación de sus plantillas. Las empresas responden con academias internas y planes de estudio conjuntos de máster, aunque la oferta no alcanza la demanda. En consecuencia, los paquetes de análisis totalmente automatizados que abstraen la complejidad de la programación ganan terreno, y las asociaciones con empresas emergentes de IA aceleran el despliegue de algoritmos para los científicos de primera línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis de Alto Contenido

Por producto:

Los instrumentos lideran a pesar del rápido ascenso del softwareEn 2025, los instrumentos representaron el 45,98% de la participación del mercado de cribado de alto contenido, lo que refleja una demanda consolidada de óptica de alta resolución y manejo de líquidos integrado. Las suscripciones de software, sin embargo, registran una tasa compuesta anual (CAGR) del 5,93% hasta 2031, dado que los laboratorios priorizan los flujos de trabajo de IA que prolongan la vida productiva del hardware existente. Se proyecta que el tamaño del mercado de cribado de alto contenido atribuido al software añada USD 183 millones para 2031, principalmente a través de paquetes de análisis escalonados y créditos de computación en la nube. Los lanzamientos líderes, como el CellVoyager CQ3000 de Yokogawa, combinan módulos confocales de doble disco giratorio con unidades de procesamiento gráfico (GPU) integradas, mientras que el iQue 5 HTS de Sartorius combina citometría de 27 canales con ejecuciones continuas sin atención. Los accesorios y reactivos mantienen un crecimiento estable de un solo dígito medio, mientras que los servicios se expanden en paralelo con la complejidad de los instrumentos, garantizando el tiempo de actividad durante el ciclo de vida y la documentación regulatoria.

A medida que las canalizaciones de IA maduran, los paquetes de análisis independientes integran la orquestación de contenedores, el control automático de versiones y los informes listos para auditoría, cumpliendo con las disposiciones de la Parte 11 del Título 21 del Código de Regulaciones Federales (21 CFR Parte 11) de la FDA. Los proveedores que agrupan hardware, análisis y servicios de validación se posicionan como socios integrales, asegurando flujos de ingresos recurrentes plurianuales y elevando las barreras de cambio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación:

El dominio del cribado primario desafiado por la innovación en organoidesLos ensayos primarios y secundarios contribuyeron con el 38,62% de los ingresos de 2025, consolidando su papel como herramientas de clasificación de primera línea. Sin embargo, el cribado fenotípico de organoides 3D se acelera a una tasa compuesta anual (CAGR) del 6,02% y podría superar a los ensayos centrados en dianas para finales de la década de 2020. La incorporación al tamaño del mercado de cribado de alto contenido procedente de los flujos de trabajo con organoides se aproxima a USD 232 millones durante el intervalo de previsión, respaldada por canalizaciones de oncología y programas de enfermedades raras que buscan fidelidad traslacional. Los modelos habilitados por IA, como PAIRWISE, superan a los enfoques heurísticos al clasificar los regímenes de combinación, fomentando la adopción en indicaciones de tumores resistentes.

Los estudios de toxicidad se benefician de los cambios regulatorios que se alejan de las pruebas en animales, con organoides hepáticos y cardíacos que ofrecen puntos de control de seguridad más tempranos. Los cribados de identificación y validación de dianas integran perturbaciones de CRISPR con puntos finales fenómicos, comprimiendo el plazo desde el descubrimiento de compuestos candidatos hasta la confirmación del mecanismo. Los ensayos de perfilación de compuestos aprovechan aún más la tinción multiplexada para mapear las responsabilidades fuera del objetivo, reforzando la calidad de las decisiones antes de costosos aumentos de escala.

Por usuario final:

El crecimiento de las CRO supera la expansión farmacéuticaLas empresas farmacéuticas y de biotecnología retuvieron el 53,10% de la participación del mercado de cribado de alto contenido en 2025 debido a la integración interna de las tareas centrales de descubrimiento. Sin embargo, las CRO registran la tasa compuesta anual (CAGR) más rápida, del 6,74%, dado que las biotecnológicas respaldadas por capital de riesgo y las farmacéuticas de mediana capitalización externalizan la experiencia fenotípica para controlar sus tasas de consumo de capital. Los proveedores de servicios chinos se benefician del arbitraje de costes y de las vías regulatorias agilizadas, captando una porción creciente de los contratos globales. Los institutos académicos y gubernamentales crecen de forma moderada, aprovechando los flujos de subvenciones en oncología y preparación para pandemias, al tiempo que contribuyen con protocolos pioneros que las entidades comerciales amplían posteriormente. Los laboratorios de diagnóstico y los proveedores de servicios especializados constituyen una larga cola de demanda, aplicando imágenes de alto contenido a proyectos de diagnóstico complementario y descubrimiento de biomarcadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Mercado de Análisis de Alto Contenido en América del Norte y Asia-Pacífico

América del Norte generó el 41,78% de los ingresos de 2025, impulsada por consolidados clústeres biofarmacéuticos y una sólida financiación de capital de riesgo. Asia-Pacífico crece a una CAGR del 6,17% hasta 2031, impulsada por el aumento de solicitudes IND en China, que pasaron de 688 en 2019 a 2.298 en 2023 con una tasa de aprobación del 83,5%. Los gobiernos regionales invierten en instalaciones de fabricación celular conformes con BPF y portales regulatorios digitales, reduciendo los tiempos de aprobación y atrayendo a patrocinadores multinacionales de ensayos clínicos.

Mercado de Análisis de Alto Contenido en EMEA y América del Sur

Europa mantiene una trayectoria de expansión estable, con el Espacio Europeo de Datos de Salud fomentando proyectos de inteligencia artificial interoperables que integran conjuntos de datos clínicos, de imagen y moleculares. América del Sur y Oriente Medio y África contribuyen conjuntamente con una participación pequeña pero creciente, a medida que los centros de contrato locales amplían su capacidad para ensayos multinacionales en fases I a III.

Panorama regulatorio

Las plataformas de cribado de alto contenido (HCS) suelen encuadrarse dentro de una gobernanza más amplia para el desarrollo de fármacos informado por modelos (MIDD), el análisis habilitado por IA y las nuevas metodologías de enfoque (NAM) utilizadas para respaldar presentaciones regulatorias, en lugar de bajo estatutos específicos para HCS. En enero de 2026, el Consejo Internacional para la Armonización (ICH) adoptó la guía M15 sobre principios generales para MIDD, que eleva las expectativas en torno a la calidad de los datos, la trazabilidad y las prácticas documentales que determinan cómo se curan los conjuntos de datos derivados de HCS y los resultados de análisis de imágenes para la toma de decisiones regulada. En paralelo, programas de la FDA como ISTAND ofrecen una vía para calificar las NAM para un Contexto de Uso definido, y el Grupo de Trabajo de Innovación de la EMA se utiliza para el diálogo temprano sobre métodos innovadores, enfatizando la necesidad de características de desempeño de ensayo bien definidas y una gobernanza de datos sólida cuando se usa HCS para generar evidencia traslacional.

El cumplimiento operativo de los laboratorios de HCS se sustenta en normas de instalaciones y laboratorios que cubren prácticas de seguridad química y biológica, así como la acreditación de laboratorios. En Estados Unidos, los laboratorios están sujetos a la norma OSHA 29 CFR 1910.1450 y a los requisitos asociados del Plan de Higiene Química, y las obligaciones de bioseguridad pueden extenderse a marcos como la guía del Federal Select Agent Program, según los materiales manipulados. Los requisitos de acreditación también moldean los sistemas de calidad de los laboratorios, incluido el Manual de Acreditación Integral para Pruebas de Laboratorio y de Punto de Atención 2026 publicado por The Joint Commission, que eleva el nivel exigido en documentación, control de procesos y prácticas de competencia que se cruzan con la validación de instrumentos, los registros de auditoría y los controles de registros electrónicos en entornos de imagenología de alto rendimiento.

Análisis de la cadena de valor

La cadena de valor del cribado de alto contenido abarca insumos previos (líneas celulares, placas, sondas fluorescentes y kits de cell painting, componentes ópticos y mecánica de precisión), la fabricación de plataformas principales (microscopios automatizados, incubadoras, robótica, sistemas de imagenología basados en flujo y citometría) y la informática posterior (análisis de imágenes, implementación de modelos de IA, almacenamiento de datos e informes listos para cumplimiento normativo). Los insumos de hardware críticos incluyen vidrio de alta calidad y silicio fundido para objetivos, recubrimientos especiales y componentes de iluminación, y ensamblajes de platina de precisión, mientras que los reactivos y consumibles impulsan la demanda recurrente y la estandarización de protocolos en los ensayos. El software también se ha convertido en un punto clave de captura de valor, ya que los laboratorios adoptan flujos de trabajo de IA en contenedores, implementan control de versiones y generan informes listos para auditoría que se alinean con las expectativas de registros electrónicos.

Las vías de comercialización suelen combinar ventas directas y soporte de aplicaciones para grandes cuentas farmacéuticas y biotecnológicas con distribuidores e integradores que atienden al ámbito académico y a laboratorios más pequeños, mientras que los servicios contribuyen mediante instalación, desarrollo de métodos y mantenimiento del ciclo de vida. Las asociaciones conectan cada vez más a proveedores de modelos y desarrolladores de análisis con organizaciones de servicios de cribado y proveedores de instrumentos, incluidas colaboraciones de 2026 como la de Axxam con Tessara Therapeutics para incorporar microtejidos neuronales 3D RealBrain en flujos de trabajo de HCS, Carl Zeiss Microscopy con EDGE Biotechnologies para integrar análisis acelerado por IA en el análisis de alto contenido 3D, y Navinci Diagnostics con la Universidad de Uppsala, SciLifeLab y Pixl Bio para desarrollar flujos de trabajo de interactómica espacial de alto rendimiento. Estos vínculos reducen el tiempo hasta el ensayo para los usuarios finales y favorecen lecturas fenotípicas más estandarizadas y relevantes para el ser humano en huellas de I+D distribuidas.

Panorama competitivo

La competencia en el mercado de cribado de alto contenido es moderada. Los principales proveedores integran la excelencia en hardware con análisis nativos de la nube y plantillas regulatorias, diferenciándose en el valor total del flujo de trabajo en lugar de en la óptica independiente. La adquisición por parte de Thermo Fisher de la unidad de purificación y filtración de Solventum por USD 4,1 mil millones amplía su ecosistema de bioproducción, fortaleciendo el suministro de medios para terapia celular vitales para los ensayos fenotípicos. Danaher combina plataformas de imagen con asociaciones de codesarrollo de organoides en centros médicos académicos, trasladando hipótesis clínicas a cribados validados. El acuerdo de BD con Biosero automatiza el manejo de placas del citómetro de flujo, reduciendo el tiempo de intervención manual y la varianza.

Los competidores emergentes enfatizan el software como servicio (SaaS) vertical para el análisis de imágenes, tejidos de datos agnósticos al instrumento y mercados de pago por cribado que conectan a los propietarios de compuestos con la capacidad de los laboratorios. Las barreras de entrada incluyen la intensidad de capital, el cumplimiento de las Buenas Prácticas de Manufactura (BPM) y de la 21 CFR Parte 11, y la necesidad de equipos multidisciplinarios. Las hojas de ruta tecnológicas convergen en cambiadores de objetivos de alta velocidad, iluminación multimodal y óptica de baja fototoxicidad, envueltas por interfaces de programación de aplicaciones (API) seguras que permiten a los patrocinadores incorporar resultados en repositorios compatibles con los principios FAIR.

Líderes del sector de cribado de alto contenido

Perkinelmer Inc.

Danaher Corporation

Thermo Fisher Scientific Inc.

Agilent Technologies

BD (Becton, Dickinson and Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Análisis de Alto Contenido cubiertas en este informe

- Thermo Fisher Scientific

- Danaher

- Revvity, Inc.

- GE HealthCare Technologies Inc.

- Beckton Dickinson

- Yokogawa Electric

- Agilent Technologies

- Olympus

- Sartorius

- Tecan Group

- Merck

- Bio-Rad Laboratories

- Huawei Technologies Co., Ltd. (HCS AI modules)

- Cell Signaling Technology

- ThermoGenesis

- Alpha-Med Scientific, Inc.

- Arrayjet Ltd.

- Bitplane AG (Oxford Instruments)

Leer el análisis de las empresas del Mercado de Análisis de Alto Contenido

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad primaria es escalar la biología 3D relevante para el ser humano y el fenotipado multiómico hacia una toma de decisiones rutinaria y de alto rendimiento, donde HCS puede estandarizar flujos de trabajo complejos de organoides y esferoides y reducir la variabilidad entre sitios. Los avances metodológicos que operacionalizan el cribado óptico agrupado y el fenotipado multimodal amplían los casos de uso abordables más allá de los criterios de valoración basados solo en imágenes, como se refleja en la canalización Brieflow (mayo de 2026) para el análisis integral de datos de cribado óptico agrupado y OttoSeq (abril de 2026), que integra la manipulación automatizada de fluidos con flujos de trabajo computacionales para completar cribados ópticos agrupados a escala del genoma en ocho días. Esto abre espacio para que proveedores y CRO empaqueten kits de ensayo validados, conjuntos de datos de referencia y análisis listos para cumplimiento normativo que reducen las barreras para biotecnológicas más pequeñas sin equipos dedicados de ciencia de datos de imágenes.

Otra oportunidad es una vinculación más estrecha entre los resultados del cribado de descubrimiento y los ecosistemas de desarrollo y fabricación posteriores, especialmente a medida que las CRO y CDMO amplían capacidades modulares que reducen las transferencias a lo largo de la cadena de I+D. Las inversiones nombradas en 2026 apuntan a un impulso más amplio hacia una capacidad escalable habilitada por tecnología, incluida la finalización por parte de Icosagen de una expansión de 45 millones de EUR en Tartu, Estonia, para integrar el descubrimiento, desarrollo y fabricación GMP de proteínas terapéuticas, y el compromiso de Evonik de 100 millones de USD durante cinco años para modernizar su planta de sustancias farmacológicas en Lafayette, Indiana, con énfasis en la automatización y la eficiencia. Para los proveedores y prestadores de servicios de HCS, estos movimientos respaldan ofertas integradas que conectan los datos de cribado fenotípico con las decisiones de desarrollabilidad y CMC, reforzando la demanda de estructuras de datos interoperables, opciones de implementación segura en la nube o en las instalaciones, e informes estandarizados que se puedan usar en distintas organizaciones asociadas.

Desarrollos recientes de la industria en el Mercado de Análisis de Alto Contenido

- Mayo de 2026: InSphero AG completó la adquisición de PhenoVista Biosciences, ampliando sus capacidades de imagenología de alto contenido y ensayos fenotípicos junto con su cartera de ensayos celulares 3D. La combinación respalda ofertas integrales para el cribado de organoides y esferoides, fortaleciendo flujos de trabajo más predictivos y relevantes para el ser humano en el descubrimiento de fármacos y las pruebas de seguridad.

- Abril de 2026: Agilent Technologies lanzó el lector multimodo de imagenología celular BioTek Cytation 9, que combina la lectura de microplacas multimodo con la imagenología celular de alto contenido y destaca una mayor velocidad de imagenología frente a modelos anteriores. El lanzamiento está dirigido a laboratorios que desean consolidar las lecturas de ensayos en una sola plataforma mientras escalan el rendimiento para el cribado primario y secundario.

- Julio de 2024: Danaher se asoció con la Universidad de Stanford a través del programa Danaher Beacon para desarrollar microscopios inteligentes de próxima generación para el cribado de fármacos oncológicos. La colaboración destaca cómo las hojas de ruta de instrumentos están cada vez más vinculadas a la imagenología habilitada por IA y a casos de uso de oncología traslacional, influyendo en la diferenciación competitiva de los sistemas de cribado de alto contenido.

Mercado de Análisis de Alto Contenido Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos de los flujos de trabajo de cribado de alto contenido que combinan microscopía o imagenología automatizada con análisis de imágenes impulsado por software para cuantificar cambios a nivel celular con fines de decisiones de investigación.

Exclusiones del alcance: no se incluyen los microscopios de propósito general ni los lectores de placas básicos que se venden sin software de cribado de alto contenido ni los flujos de trabajo de cribado relacionados.

Descripción general de la segmentación

- Por producto

- Instrumentos

- Sistemas de imagen y análisis celular

- Citómetros de flujo

- Consumibles y reactivos

- Reactivos y kits de ensayo

- Microplacas

- Otros consumibles

- Software

- Servicios

- Accesorios

- Instrumentos

- Por aplicación

- Cribado primario y secundario

- Identificación y validación de dianas

- Estudios de toxicidad

- Perfilación de compuestos

- Otras aplicaciones emergentes

- Por usuario final

- Empresas farmacéuticas y de biotecnología

- Organizaciones de investigación por contrato (CRO)

- Institutos académicos y gubernamentales

- Otros usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites externos del mercado y garantizar que solo se contabilizara el gasto en HCS impulsado por el cribado, y no el gasto general en imagenología de ciencias de la vida. Nos basamos en fuentes públicas como el NIH y otras bases de datos nacionales de financiación de la investigación, la orientación pública y el contexto de aprobaciones de la FDA y la EMA, los indicadores de salud e I+D de la OCDE y las series macroeconómicas del Banco Mundial para explicar dónde la demanda es estructuralmente más fuerte.

Para fundamentar la dirección de precios y envíos sin sobreajustar el modelo, también revisamos fuentes como informes anuales de empresas, presentaciones a inversores y publicaciones científicas que describen las tendencias de cribado fenotípico y ensayos. Luego utilizamos materiales de asociaciones y conferencias para comprender los patrones de adopción por tipo de laboratorio y geografía. Cuando fue útil, se utilizaron suscripciones pagas para datos financieros e inteligencia de empresas, bases de datos de patentes y un servicio de noticias y datos financieros para verificar cronologías y enfoques de producto. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes de referencia públicas e internas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué se compra realmente para los flujos de trabajo de HCS, cómo se dividen los presupuestos entre instrumentos, consumibles y software, y con qué rapidez los laboratorios renuevan su capacidad de imagenología. Hablamos con una combinación de partes interesadas de instrumentos y reactivos, proveedores de software y servicios, y usuarios finales, incluidos laboratorios farmacéuticos y biotecnológicos, equipos de CRO e institutos académicos o gubernamentales en las principales regiones. Esto ayudó a corregir suposiciones de la investigación documental cuando el comportamiento de compra y la adopción de software no eran coherentes con las fuentes secundarias.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | APAC: 49% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 27% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 60% | América: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elaboró mediante un enfoque descendente en el que el conjunto de demanda se reconstruye a partir de la intensidad de I+D en ciencias de la vida y la actividad de cribado, y luego se traduce en gasto en HCS utilizando factores de adopción y asignación presupuestaria obtenidos de las entrevistas. Los totales se verificaron con aproximaciones ascendentes selectivas, incluidos rangos de precios de venta promedio muestreados para sistemas de imagenología, el consumo anual típico de consumibles por sistema activo y comprobaciones de canal sobre los ciclos de sustitución. Esto redujo el impacto de los valores atípicos antes de finalizar.

Los insumos clave que influyeron en el modelo incluyeron el ritmo de renovación de la base instalada de imagenología automatizada, el cambio en la combinación entre instrumentos y software o servicios recurrentes, las tendencias de utilización en el cribado fenotípico frente a los ensayos dirigidos, la participación de la externalización que se desplaza hacia las CRO, y el impulso de financiación regional en investigación traslacional. Para el pronóstico, se utilizó un análisis de escenarios porque la demanda puede variar con los ciclos de financiación y las prioridades de las carteras de fármacos, y los escenarios se anclaron a lo que esperan los expertos en cuanto a la adopción de la automatización y la incorporación de software durante los próximos cinco años. Cuando faltaban señales ascendentes para países más pequeños o aplicaciones de nicho, las brechas se gestionaron mediante indicadores de adopción a nivel regional y luego se escalaron con indicadores locales de I+D e infraestructura de laboratorio.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples comprobaciones, comenzando con pruebas de varianza entre regiones y entre las divisiones de instrumentos, consumibles y software, de modo que los saltos inusuales pudieran explicarse con un factor claro. El modelo también se comparó con señales independientes como la dirección de la financiación de la investigación, la actividad de publicaciones y ensayos de HCS, y los patrones de adquisición descritos por los entrevistados. Posteriormente, un segundo analista revisó la metodología y los resultados finales antes de su aprobación.

El conjunto de datos y los supuestos se actualizan en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como lanzamientos de plataformas relevantes, cambios regulatorios que afectan la demanda de cribado o movimientos abruptos de divisas. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada basada en las últimas publicaciones públicas y se realizan nuevos contactos cuando algo ya no coincide.

Comparación del dimensionamiento del mercado de cribado de alto contenido HTS de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el cribado de alto contenido a menudo no coinciden porque cada editor contabiliza un conjunto de gasto levemente diferente y utiliza una temporalidad distinta para la fijación de precios y la conversión de divisas. Las diferencias también surgen cuando los pronósticos asumen una adopción más rápida de la automatización, o cuando el software y los servicios se tratan como un complemento en lugar de una parte central del flujo de trabajo.

La principal brecha proviene de si se mezclan en el total las herramientas de imagenología de laboratorio de propósito general y de análisis adyacentes. En su dimensionamiento, Mordor Intelligence contabiliza los ingresos solo cuando están vinculados a flujos de trabajo de cribado de alto contenido en instrumentos, consumibles, software y servicios, y luego valida la distribución utilizando comprobaciones de ciclo de sustitución y consumo de consumibles.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2.14 mil millones de USD (2026) | |

| Consultora Global A | 1.72 mil millones de USD (2025) | Utiliza un año base anterior y un horizonte más largo, y el conjunto de gasto suele estar más determinado por narrativas de adopción de plataformas, con menor visibilidad sobre la incorporación de software y el consumo de consumibles por sistema activo. |

| Revista Comercial B | 2.07 mil millones de USD (2025) | A menudo se presenta como un total de estilo periodístico con notas de alcance limitadas, lo que puede mezclar diferentes agrupaciones de productos y aplicar una lógica de CAGR general sin mostrar cómo se manejan los precios y los ciclos de sustitución. |

La dispersión en los valores se explica en gran medida por la alineación de años y por lo que se contabiliza dentro del conjunto de gasto en HCS, especialmente en torno al software, los servicios y los consumibles recurrentes. Al mantener los insumos vinculados a la actividad medible de laboratorio y verificar los totales con señales prácticas de precios y utilización, el dimensionamiento se mantiene trazable y repetible para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de cribado de alto contenido?

Se espera que el tamaño del mercado de cribado de alto contenido alcance USD 2,14 mil millones en 2026 y crezca a una tasa compuesta anual (CAGR) del 5,83% para alcanzar USD 2,84 mil millones en 2031.

¿Cuál es el tamaño actual del mercado de cribado de alto contenido?

En 2026, se espera que el tamaño del mercado de cribado de alto contenido alcance USD 2,14 mil millones.

¿Quiénes son los actores clave en el mercado de cribado de alto contenido?

Perkinelmer Inc., Danaher Corporation, Thermo Fisher Scientific Inc., Agilent Technologies y BD (Becton, Dickinson and Company) son las principales empresas que operan en el mercado de cribado de alto contenido.

¿Cuál es la región de más rápido crecimiento en el mercado de cribado de alto contenido?

Se estima que Asia-Pacífico crecerá a la tasa compuesta anual (CAGR) más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el mercado de cribado de alto contenido?

En 2025, América del Norte representa la mayor cuota de mercado en el mercado de cribado de alto contenido.

¿Qué años cubre este mercado de cribado de alto contenido y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del mercado de cribado de alto contenido se estimó en USD 2,14 mil millones. El informe cubre el tamaño histórico del mercado de cribado de alto contenido para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del mercado de cribado de alto contenido para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: