Tamaño y Participación del Mercado de Detección sin Marcaje (LFD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

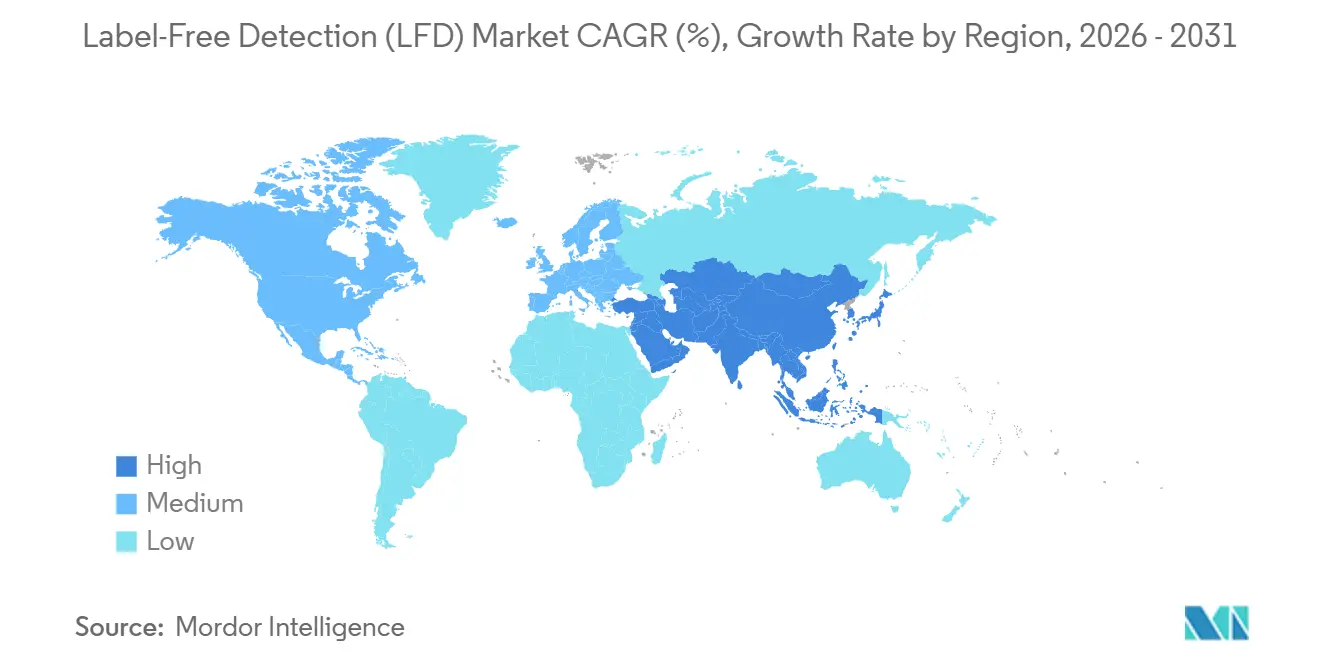

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección sin Marcaje (LFD) por Mordor Intelligence

Se espera que el tamaño del Mercado de Detección sin Marcaje (LFD) crezca de USD 1,92 mil millones en 2025 a USD 2,13 mil millones en 2026 y se prevé que alcance USD 3,60 mil millones en 2031 a una CAGR del 11,05% durante 2026-2031.

Los patrocinadores farmacéuticos están estandarizando cada vez más la resonancia de plasmón de superficie (SPR) y la interferometría de biocapa para obtener datos cinéticos y de afinidad en tiempo real, que son fundamentales para avanzar en los procesos de identificación de candidatos a fármacos. Este enfoque garantiza que el mercado de detección sin marcaje se mantenga alineado con los plazos acelerados en los estudios de descubrimiento y comparabilidad. El enfoque regulatorio está impulsando la adopción de estos métodos. Además, el mercado de detección sin marcaje está ganando impulso a través de modelos de suscripción de chips y sondas, que reducen los costos iniciales y amplían la accesibilidad para las organizaciones de investigación por contrato de tamaño mediano que ofrecen servicios de biofísica. Las tendencias de crecimiento regional siguen siendo variadas, con América del Norte manteniendo una base instalada significativa, mientras que la región de Asia-Pacífico experimenta un crecimiento más rápido. Esta expansión está respaldada por políticas en China e India que priorizan la caracterización analítica sin marcaje en la investigación de interacciones proteicas y el desarrollo de biosimilares.

Conclusiones Clave del Informe

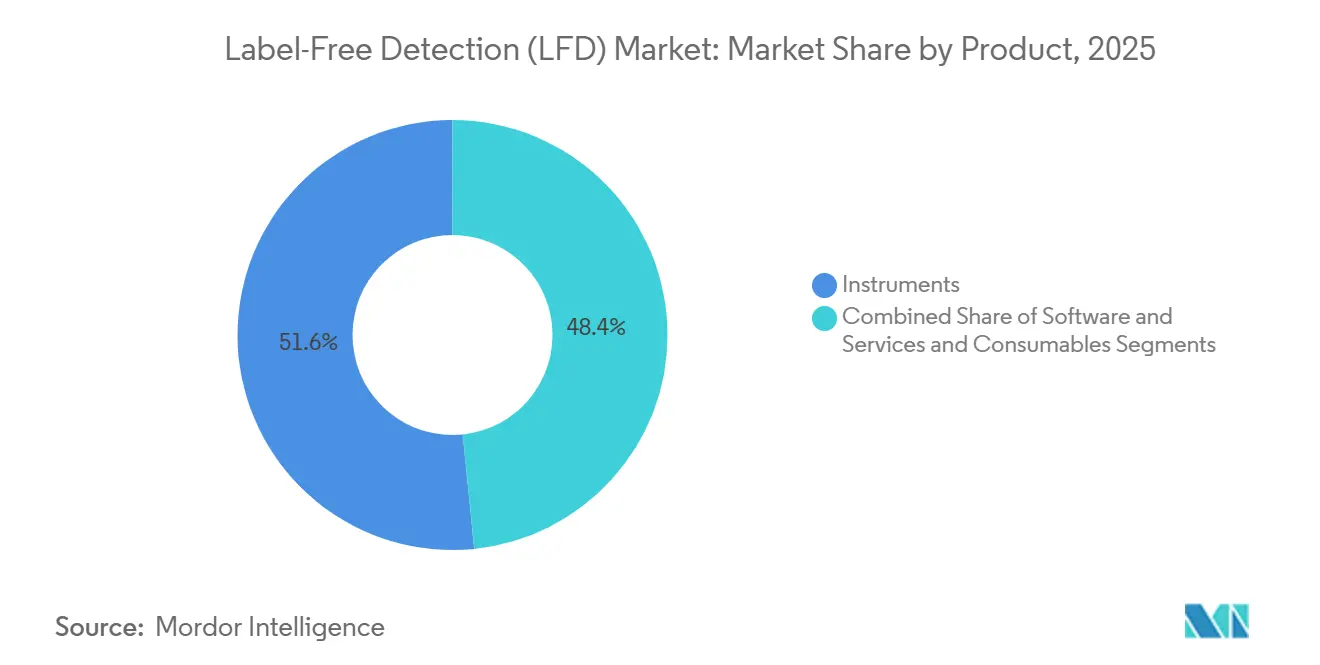

- Por producto, los instrumentos lideraron con una participación de ingresos del 51,62% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 11,55% hasta 2031.

- Por tecnología, la resonancia de plasmón de superficie representó el 46,10% de la participación de ingresos en 2025, y se prevé que la interferometría de biocapa crezca a una CAGR del 11,72% hasta 2031.

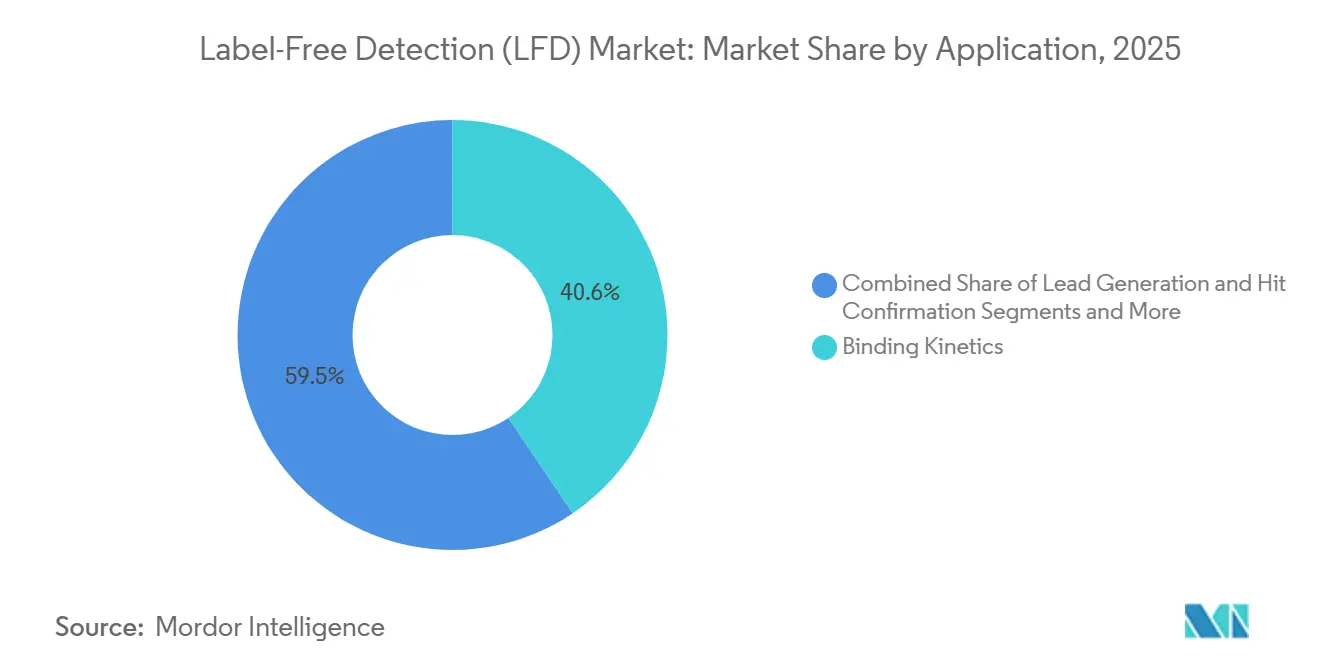

- Por aplicación, la cinética de unión capturó una participación del 40,55% en 2025, y se espera que la termodinámica de unión avance a una CAGR del 12,25% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 53,10% de los ingresos en 2025, mientras que se proyecta que las organizaciones de investigación por contrato registren una CAGR del 11,48% hasta 2031.

- Por geografía, América del Norte tuvo una participación de ingresos del 38,75% en 2025, y se espera que Asia-Pacífico registre una CAGR del 12,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección sin Marcaje (LFD)

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Asociaciones de I+D entre la industria farmacéutica y la academia | +0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones en tecnologías de detección sin marcaje | +1.2% | Global, ganancias tempranas en América del Norte, adopción en APAC en aceleración | Corto plazo (≤ 2 años) |

| SPR/BLI de alto rendimiento para el descubrimiento basado en fragmentos | +1.5% | América del Norte y Europa, con expansión hacia el núcleo de APAC | Mediano plazo (2-4 años) |

| Perfilado cinético mejorado con IA a resolución de célula única | +1.8% | América del Norte, adopción selectiva en Europa y China | Largo plazo (≥ 4 años) |

| Adopción en el control de calidad de la fabricación de terapias celulares | +1.3% | América del Norte y Europa, emergente en China e India | Mediano plazo (2-4 años) |

| Modelos de suscripción de chips de biosensores que reducen el gasto de capital | +0.9% | Global, mayor adopción en América del Norte y organizaciones de investigación por contrato de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Asociaciones de I+D entre la Industria Farmacéutica y la Academia

Las empresas farmacéuticas y las universidades están co-localizando cada vez más plataformas de Resonancia de Plasmón de Superficie (SPR) e Interferometría de Biocapa (BLI) en instalaciones compartidas. Esta colaboración reduce los costos de capital, acelera la validación de dianas y garantiza el control sobre los conjuntos de datos cinéticos propietarios para decisiones futuras. Los grupos académicos generan cinéticas preliminares, que los patrocinadores refinan, agilizando el desarrollo de paquetes habilitadores para Nuevos Fármacos en Investigación (IND) y minimizando la necesidad de redesarrollo. Los principales patrocinadores farmacéuticos están adoptando este modelo, con Novartis informando que una parte significativa de su cartera en etapa temprana se originó en estudios académicos bajo acuerdos que preservan los derechos posteriores. Esta tendencia de colaboración fortalece el vínculo entre el mercado de detección sin marcaje, los hitos de la investigación traslacional y la planificación de infraestructura compartida.

Innovaciones en Tecnologías de Detección sin Marcaje

Los proveedores están innovando con cartuchos microfluídicos y consumibles preconfigurados, reduciendo los volúmenes de muestra y los tiempos de configuración. Estos avances permiten el perfilado cinético de biológicos limitados, como los lisados de organoides derivados de pacientes, sin necesidad de pasos de acoplamiento especializados. El Biacore Insight de Cytiva, lanzado con chips de sensor desechables con anticuerpos de captura preinmovilizados, reduce el tiempo de configuración del ensayo de horas a minutos y simplifica la transferencia de métodos. El Octet HTX de Sartorius admite entornos de alto rendimiento al procesar 384 muestras simultáneamente mientras cumple con los estándares de laboratorio regulados.[1]Sartorius AG, "Sistema BLI de Alto Rendimiento Octet HTX," Sartorius, sartorius.com La integración de Bruker de la espectrometría de masas nativa con la detección sin marcaje permite evaluaciones de inyección única de estequiometría y modificaciones postraduccionales, lo que facilita la caracterización de anticuerpos biespecíficos.

Cambio hacia SPR/BLI de Alto Rendimiento para el Descubrimiento Basado en Fragmentos

El descubrimiento basado en fragmentos, que examina grandes bibliotecas de compuestos de bajo peso molecular con afinidades débiles, depende cada vez más de plataformas automatizadas de SPR y BLI para medir de manera confiable las tasas de asociación y disociación a escala. Genentech informó que una parte significativa de sus moléculas pequeñas en etapa clínica se originaron a partir de fragmentos guiados por SPR, que superaron a la detección de alto rendimiento tradicional al revelar mecanismos de unión que los puntos finales estáticos no detectaban.[2]Cytiva, "Plataformas de Instrumentos, Programas de Servicio y Consumibles," Cytiva, cytiva.com Las organizaciones de investigación por contrato están ampliando su capacidad para apoyar las campañas de externalización de los patrocinadores.

Perfilado Cinético Mejorado con IA a Resolución de Célula Única

El aprendizaje automático está transformando el análisis de datos de sensorgramas al mejorar las predicciones de afinidad de unión y las tasas de encendido-apagado, lo que permite una mejor clasificación de candidatos y reduce los falsos positivos durante la etapa de fragmentos. El xCELLigence de Agilent avanza en el análisis sin marcaje de célula única al cuantificar la ocupación de receptores en células T individuales mediante lecturas de impedancia, lo que ayuda a la optimización del régimen de dosis en oncología. Los sistemas BLI de Gator Bio incorporan control adaptativo durante las inyecciones, ajustando las tasas de flujo basándose en predicciones de redes neuronales para mejorar la calidad cinética de los ligandos débiles.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos costos de capital y mantenimiento de instrumentos | -1.2% | Global, agudo en mercados emergentes y biotecnológicas más pequeñas | Mediano plazo (2-4 años) |

| Escasez de analistas especializados en datos cinéticos | -0.7% | América del Norte y Europa, impacto moderado en APAC | Largo plazo (≥ 4 años) |

| Mejora de las alternativas con marcaje fluorescente | -0.9% | Global, concentrado en entornos de detección de alto rendimiento | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la integridad de los datos en plataformas LFD en la nube | -0.6% | América del Norte y Europa, mayor escrutinio regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Instrumentos SPR/BLI

Los sistemas SPR multicanal avanzados se venden por entre USD 300.000 y 800.000 y requieren contratos de servicio anuales equivalentes al 15-20% del precio de compra. Las biotecnológicas más pequeñas, por lo tanto, comparten instrumentación o externalizan a organizaciones de investigación por contrato, lo que ralentiza el desarrollo de capacidades internas. Los esquemas de arrendamiento reducen el desembolso inicial de efectivo, pero a menudo limitan los volúmenes anuales de muestras, restringiendo la flexibilidad. Los altos costos fijos siguen siendo el principal obstáculo para una mayor difusión de la tecnología sin marcaje, manteniendo el ciclo de compra concentrado entre las empresas farmacéuticas de primer nivel y los laboratorios de investigación bien financiados.

Escasez de Analistas Especializados en Datos Cinéticos

Los flujos de trabajo de biosensores exigen competencia en química de superficies, teoría del transporte de masa y modelado cinético. La formación de nuevos empleados lleva entre 3 y 6 meses, y el diseño avanzado de ensayos puede requerir años de experiencia. Los mercados emergentes enfrentan escaseces agudas porque los planes de estudio universitarios rara vez cubren las técnicas sin marcaje. La escasez de personal infla los plazos de los proyectos y los costos laborales, particularmente en las organizaciones de investigación por contrato de Asia-Pacífico que compiten por satisfacer la creciente demanda de patrocinadores multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Anclan la Capacidad, los Servicios Capturan el Auge de la Externalización

La clase de instrumentos representó el 51,62% de la participación de ingresos en 2025, sustentando la capacidad central de ensayos en las cadenas de I+D farmacéutica. Sin embargo, el software y los servicios avanzan a una CAGR del 11,55% porque los análisis nativos en la nube convierten los datos brutos de sensores en información procesable sobre la relación estructura-actividad. El gasto en licencias de suscripción y servicios de análisis gestionados ayuda a los laboratorios a sortear las carencias de habilidades internas. Los consumibles siguen siendo un contribuyente moderado al crecimiento, ya que las nuevas químicas extienden la vida útil del sensor y amplían las clases de analitos detectables.

Los flujos de trabajo aumentados con IA incorporan algoritmos que sugieren protocolos de regeneración, señalan artefactos de transporte de masa y recomiendan titulaciones de seguimiento. Los repositorios en la nube permiten a los equipos de múltiples sitios ver las curvas en tiempo real, garantizando puertas de decisión consistentes. Los paquetes de instrumentos como servicio alinean aún más los gastos operativos con los hitos del proyecto, atrayendo a las empresas emergentes al mercado de detección sin marcaje al tiempo que reducen las barreras de gasto de capital.

Por Tecnología: SPR Lidera, BLI Gana por Ventajas de Rendimiento

La SPR representó el 46,10% de los ingresos de 2025, manteniendo el liderazgo basado en la sensibilidad y la familiaridad regulatoria. Sin embargo, se proyecta que la BLI se expanda a una CAGR del 11,72% a medida que los diseños de sondas desechables toleran muestras crudas y acortan los ciclos de limpieza. La calorimetría de barrido diferencial y la calorimetría de titulación isotérmica continúan proporcionando información termodinámica de nicho, especialmente para los programas de inhibidores de proteasas virales.

La competencia entre SPR y BLI se centra en el rendimiento frente a la sensibilidad. Los proveedores mejoran la SPR con mayor estabilidad del índice de refracción e introducen sistemas BLI con manejadores automáticos de microplacas. Los métodos electroquímicos y de impedancia emergentes apuntan a formatos de punto de atención, ampliando las opciones tecnológicas para los laboratorios ambientales que históricamente carecían de capital para plataformas ópticas. Estas alternativas crean oportunidades incrementales sin desplazar el gasto central en SPR/BLI.

Por Aplicación: La Cinética de Unión Domina, la Termodinámica se Acelera

Los ensayos de cinética de unión siguieron siendo el principal impulsor de ingresos con una participación del 40,55% en 2025. Sin embargo, los usos en diagnóstico y control de calidad están aumentando a una CAGR del 12,25%, impulsados por las directivas globales de seguridad alimentaria y los mandatos de vigilancia pandémica. Los análisis termodinámicos y de estequiometría crecen de manera constante a medida que los grupos de investigación sondean las interacciones de anticuerpos multivalentes y los fenómenos de unión cooperativa.

El auge del diagnóstico impulsa a los proveedores a ofrecer sistemas robustecidos calibrados para el cumplimiento normativo en la detección de patógenos. Los biosensores ahora detectan E. coli a 5 células mL⁻¹ en cinco minutos. La correspondencia automatizada de firmas de datos ayuda a las decisiones rápidas de liberación positiva en plantas de procesamiento de carne. Los paneles de control en la nube compilan métricas de rendimiento de ensayos a nivel de sitio, lo que permite una supervisión centralizada en los productores de alimentos multinacionales y posiciona el diagnóstico como un pilar de ingresos resiliente dentro del mercado de detección sin marcaje.

Por Usuario Final: La Industria Farmacéutica Lidera, las Organizaciones de Investigación por Contrato Crecen con la Ola de Externalización

Las empresas farmacéuticas y de biotecnología representaron el 53,10% de la demanda de 2025, aunque las organizaciones de investigación por contrato registraron el crecimiento más rápido a una CAGR del 11,48% a medida que los gobiernos endurecen los requisitos de aprobación. Las organizaciones de investigación por contrato amplían sus menús de servicios por honorarios para incluir paquetes de perfilado cinético, mientras que los institutos académicos aprovechan las subvenciones de instrumentos compartidos para formar a los estudiantes en técnicas sin marcaje.

Los reguladores ambientales promueven el despliegue de biosensores para el monitoreo del agua de ríos con el fin de cumplir con los límites de mercurio. Esta presión política acelera las compras de unidades BLI portátiles optimizadas para el muestreo en campo. El dominio duradero de la industria farmacéutica asegura los ingresos de referencia, pero la diversificación hacia la seguridad alimentaria y las pruebas ambientales amortigua a los proveedores frente a los presupuestos cíclicos de I+D y extiende la relevancia de la industria de detección sin marcaje a nuevos sectores verticales.

Análisis Geográfico

América del Norte contribuyó con el 38,75% de los ingresos de 2025, respaldada por sólidas subvenciones de los Institutos Nacionales de Salud (NIH) y la Autoridad de Investigación y Desarrollo Biomédico Avanzado (BARDA) que favorecen los proyectos de biodefensa basados en biosensores. Los presupuestos de capital de las principales empresas farmacéuticas estadounidenses financiaron actualizaciones de flota desde instrumentos SPR de un solo canal hasta plataformas de 16 canales capaces de 10.000 interacciones por día. Las vías de revisión acelerada del gobierno reconocen la cinética sin marcaje en los expedientes de biológicos, acortando el tiempo hasta la aprobación y reforzando el liderazgo regional.

Se proyecta que Asia-Pacífico registre una CAGR del 12,08% hasta 2031, la más rápida a nivel mundial. El plan quinquenal de biotecnología de China subsidia la producción doméstica de chips SPR, reduciendo los costos de consumibles, mientras que las organizaciones de desarrollo por contrato de India añaden suites sin marcaje para capturar contratos de externalización de biológicos. Japón profundiza su base instalada para estudios de comparabilidad de biosimilares, y Corea del Sur canaliza capital de riesgo hacia empresas emergentes de análisis de IA centradas en datos cinéticos. Las empresas conjuntas transfronterizas entre fabricantes de instrumentos occidentales y fabricantes regionales apuntan a precios de nivel medio para ampliar la base instalada en los clústeres farmacéuticos locales.

Europa mantiene su estatus como región de crecimiento estable, impulsada por las subvenciones de Horizonte Europa y un mercado de biosimilares maduro que exige una rigurosa comparabilidad cinética. Alemania y el Reino Unido mantienen una densa presencia de organizaciones de investigación por contrato que ofrecen servicios completos sin marcaje, mientras que Francia e Italia anclan las aplicaciones de seguridad alimentaria vinculadas a los estrictos umbrales de contaminación de la Unión Europea. La divergencia regulatoria posterior al Brexit requiere flujos de trabajo de doble cumplimiento, elevando así la demanda de plataformas analíticas armonizadas en las colaboraciones biotecnológicas transfronterizas.

Panorama Competitivo

El mercado de detección sin marcaje muestra una consolidación moderada. La adquisición por parte de Waters Corporation de la división de biociencias de Becton Dickinson por USD 17.500 millones amplía su suite analítica con activos de citometría de flujo, lo que permite la venta cruzada en las cuentas de cromatografía existentes. La adquisición de Sierra Sensors por parte de Bruker en 2024 enriquece su cartera de biorreconocimiento e integra capacidades sin marcaje en sus flujos de trabajo de espectrometría de masas. La adquisición de la línea Biacore por parte de Danaher asegura el liderazgo en el mercado de SPR y amplía los ingresos recurrentes de consumibles a través de las químicas de chips propietarias.

El enfoque estratégico ha pasado de la diferenciación de hardware puro a los servicios de datos impulsados por algoritmos. Los proveedores agrupan módulos de IA que recomiendan condiciones de ensayo, generando fidelización a través de bases de datos propietarias. Los participantes más pequeños se concentran en nichos como la cinética de proteínas de membrana o los ensayos de impedancia basados en células, posicionándose como objetivos de adquisición. Los contratos de instrumentos como servicio reducen las barreras de entrada para las empresas emergentes, pero los altos costos de cambio mantienen la lealtad del cliente una vez que se establecen los ecosistemas de datos.

La intensidad competitiva también se manifiesta en los consumibles, donde los chips recubiertos de oro y los sensores desechables ofrecen expansión de márgenes. Los fabricantes están relocalización la fabricación crítica de chips en Europa y América del Norte para protegerse del riesgo geopolítico. Los programas de asociación con organizaciones de investigación por contrato proporcionan a los proveedores retroalimentación en tiempo real sobre el rendimiento de los chips, acelerando las mejoras iterativas que mantienen ventajas de rendimiento sobre los imitadores de bajo costo.

Líderes de la Industria de Detección sin Marcaje (LFD)

PerkinElmer Inc

Corning Incorporated

Ametek Inc

Cytiva (Danaher Corporation)

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Bruker presentó iNTApharma, una plataforma sin marcaje diseñada para la sensibilidad de partícula única en el análisis cuantitativo de biopartículas a nanoescala en medios acuosos nativos. Esta solución permite evaluaciones rápidas de tamaño y concentración, apoyando la investigación, el desarrollo de terapias y los flujos de trabajo de calidad sin necesidad de marcaje.

- Febrero de 2026: Gator Bio lanzó las sondas Gator HIS XT, las primeras sondas BLI que incorporan proteínas de unión diseñadas con IA desarrolladas con Monod Bio. Estas sondas, que utilizan ligandos anti-His NovoBody, ofrecen mayor afinidad, mejor estabilidad de referencia y superior resolución de señal.

- Noviembre de 2025: BD presentó un analizador celular que combina imágenes espectrales y en tiempo real para mejorar los conocimientos biológicos y el rendimiento, abordando diversas aplicaciones en experimentos avanzados de citometría de flujo.

Alcance del Informe del Mercado Global de Detección sin Marcaje (LFD)

Según el alcance del informe, la detección sin marcaje (LFD) es un método para detectar biomoléculas y sus interacciones. El método LFD ha realizado avances tremendos a través de la integración de conocimientos de la ciencia de materiales, el diseño computacional y la nanofabricación.

El mercado de detección sin marcaje (LFD) está segmentado por producto, tecnología, aplicación, usuario final y geografía. Por producto, el mercado está segmentado en consumibles e instrumentos. Por tecnología, el mercado está segmentado en espectrometría de masas, resonancia de plasmón de superficie, interferometría de biocapa, calorimetría de titulación isotérmica, calorimetría de barrido diferencial y otras tecnologías LFD. Por aplicación, el mercado está segmentado en cinética de unión, termodinámica de unión, detección de receptores endógenos, confirmación de impactos, generación de candidatos y otras aplicaciones. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, y organizaciones de investigación por contrato. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Consumibles |

| Instrumentos |

| Servicio y Software |

| Resonancia de Plasmón de Superficie (SPR) |

| Interferometría de Biocapa (BLI) |

| Espectrometría de Masas |

| Calorimetría de Titulación Isotérmica (ITC) |

| Calorimetría de Barrido Diferencial (DSC) |

| Resonancia Acústica |

| Otras Tecnologías LFD Emergentes |

| Cinética de Unión |

| Termodinámica de Unión |

| Detección de Receptores Endógenos |

| Confirmación de Impactos |

| Generación de Candidatos |

| Caracterización de Biológicos |

| Ensayos Basados en Células |

| Otras Aplicaciones |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| Laboratorios de Diagnóstico |

| Fabricantes de Terapias Celulares y Génicas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Consumibles | |

| Instrumentos | ||

| Servicio y Software | ||

| Por Tecnología | Resonancia de Plasmón de Superficie (SPR) | |

| Interferometría de Biocapa (BLI) | ||

| Espectrometría de Masas | ||

| Calorimetría de Titulación Isotérmica (ITC) | ||

| Calorimetría de Barrido Diferencial (DSC) | ||

| Resonancia Acústica | ||

| Otras Tecnologías LFD Emergentes | ||

| Por Aplicación | Cinética de Unión | |

| Termodinámica de Unión | ||

| Detección de Receptores Endógenos | ||

| Confirmación de Impactos | ||

| Generación de Candidatos | ||

| Caracterización de Biológicos | ||

| Ensayos Basados en Células | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Laboratorios de Diagnóstico | ||

| Fabricantes de Terapias Celulares y Génicas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de detección sin marcaje en 2026?

El tamaño del mercado de detección sin marcaje es de USD 2,13 mil millones en 2026.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 12,08% entre 2026 y 2031.

¿Qué segmento tecnológico lidera en 2025?

Los sistemas SPR representaron el 46,10% de los ingresos de 2025.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

El diagnóstico y el control de calidad avanzan a una CAGR del 12,25% hasta 2031.

¿Cómo están afectando las herramientas de IA a la adopción?

El modelado cinético asistido por IA reduce los ciclos de identificación de candidatos a entre 6 y 12 meses, acelerando las decisiones de los proyectos y fomentando la compra de instrumentos.

¿Cuál es la principal barrera para los laboratorios pequeños?

Los precios iniciales de los instrumentos de entre USD 300.000 y 800.000, junto con las tarifas anuales de servicio, limitan el acceso para las empresas en etapa temprana.

Última actualización de la página el: