Tamaño y Participación del Mercado de Dispositivos de Malla para Hernia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

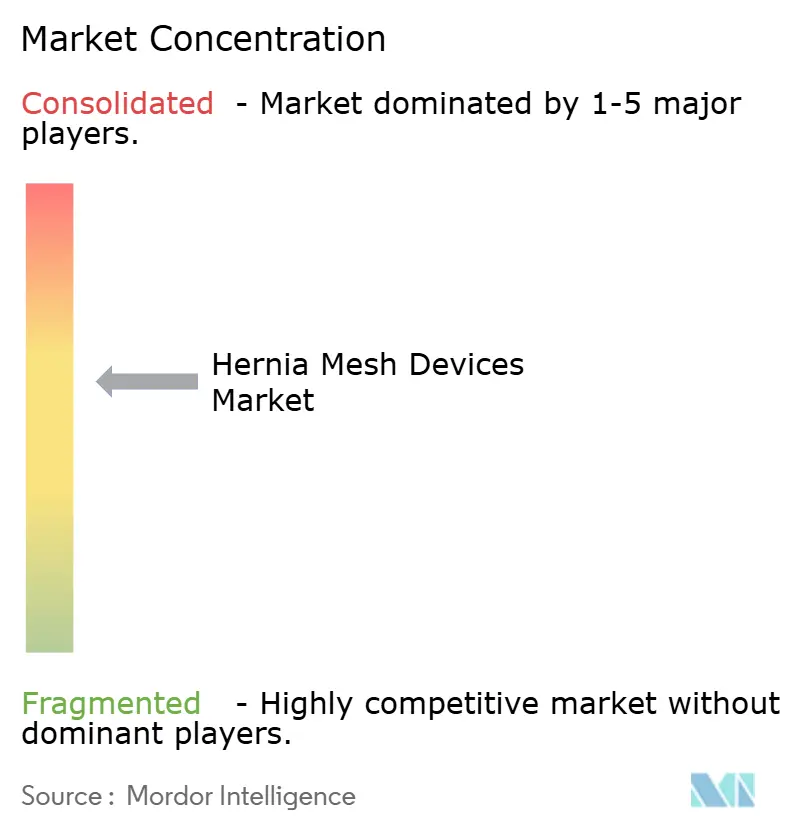

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Malla para Hernia por Mordor Intelligence

El tamaño del mercado de dispositivos de malla para hernia alcanzó USD 4,47 mil millones en 2026 y se espera que avance hasta USD 5,50 mil millones en 2031 a una CAGR del 4,23%, lo que refleja un crecimiento moderado que equilibra el aumento en los volúmenes de procedimientos con los persistentes obstáculos derivados de litigios. La obesidad, el envejecimiento de la población y las cirugías abdominales recurrentes continúan manteniendo una demanda constante. Al mismo tiempo, la adopción de la reparación robótica, la contratación basada en valor y la introducción de productos de malla biológica premium configuran las estrategias de producto. Los hospitales amplían sus flotas robóticas para limitar las tasas de conversión a cirugía abierta, y los centros ambulatorios aprovechan ahorros de costos del 40–60% para captar reparaciones inguinales de rutina. Los fabricantes responden refinando mallas compuestas ligeras para la entrega por trócar, añadiendo barreras resistentes a infecciones para casos ventrales y acelerando el desarrollo de diseños híbridos que equilibran la resistencia a la tracción con la reabsorción. El riesgo financiero derivado de más de USD 1 mil millones en acuerdos legales en 2024 mantiene los precios disciplinados, ya que los compradores exigen registros de seguridad a largo plazo y cláusulas de indemnización.

Conclusiones Clave del Informe

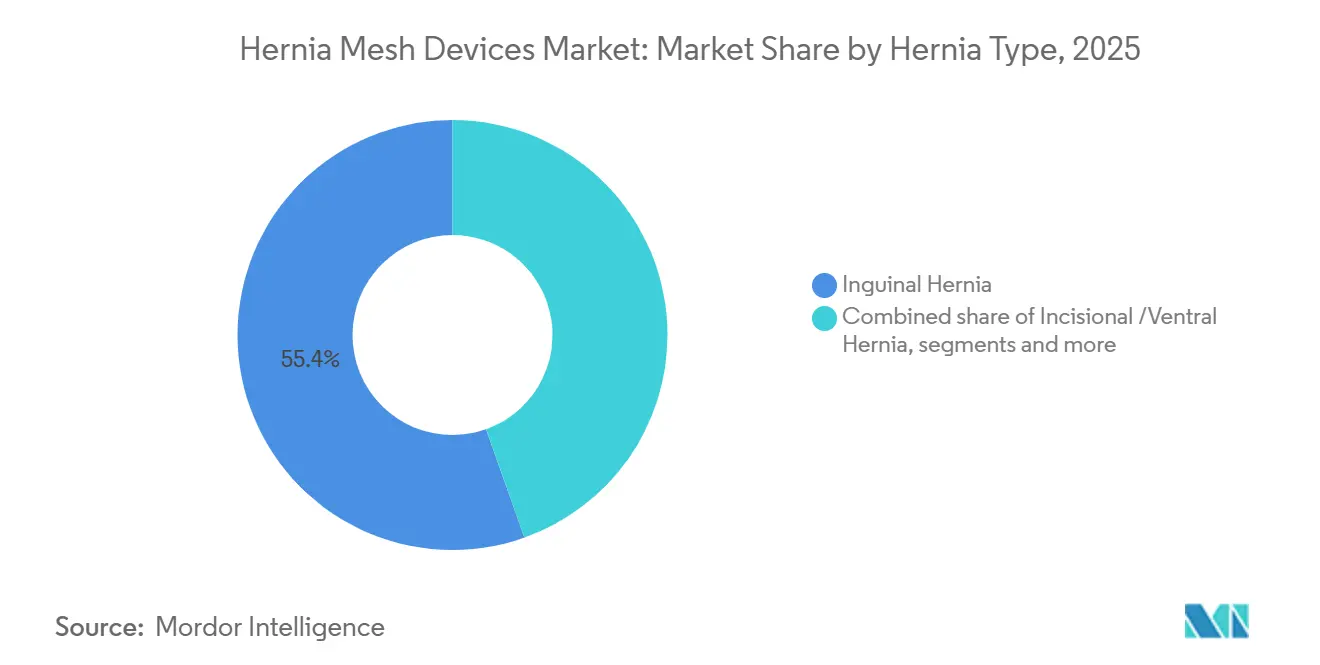

- Por tipo de hernia, las reparaciones inguinales lideraron con una participación de mercado del 55,43% de los dispositivos de malla para hernia en 2025, mientras que el mantenimiento ventral e incisional se proyecta que se expandirá a una CAGR del 6,54% hasta 2031.

- Por tipo de malla, los productos sintéticos representaron el 85,11% del tamaño del mercado de dispositivos de malla para hernia en 2025, mientras que se prevé que las alternativas biológicas crezcan a una CAGR del 6,42% hasta 2031.

- Por material de malla, los polímeros no absorbibles mantuvieron una participación del 78,43% del tamaño del mercado de dispositivos de malla para hernia en 2025; se espera que las plataformas de poli-4-hidroxibutirato totalmente absorbibles aumenten a una CAGR del 7,12%.

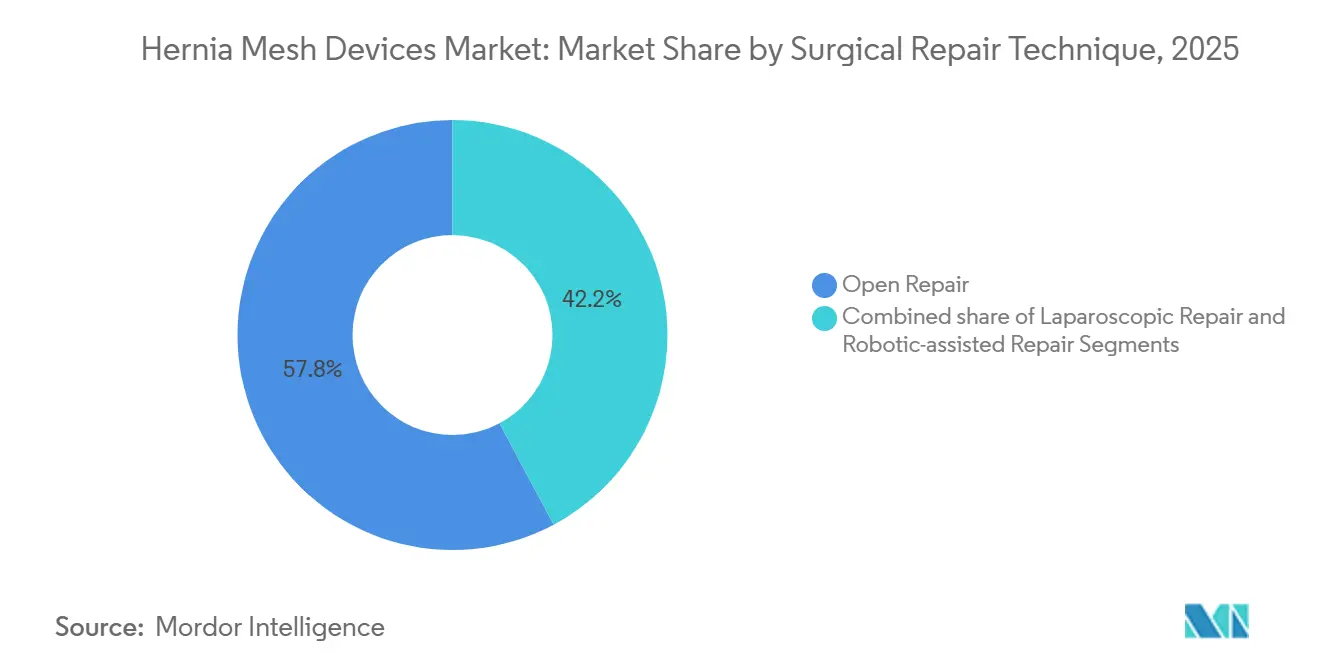

- Por técnica quirúrgica, las reparaciones abiertas representaron el 57,86% de los procedimientos en 2025, pero se prevé que los enfoques robóticos escalen a una CAGR del 6,98% hasta 2031.

- Por usuario final, los hospitales captaron una participación de ingresos del 48,65% en 2025, mientras que se espera que los centros quirúrgicos ambulatorios registren la expansión más rápida a una CAGR del 7,53%, impulsada por la ampliación de la cobertura del CMS.

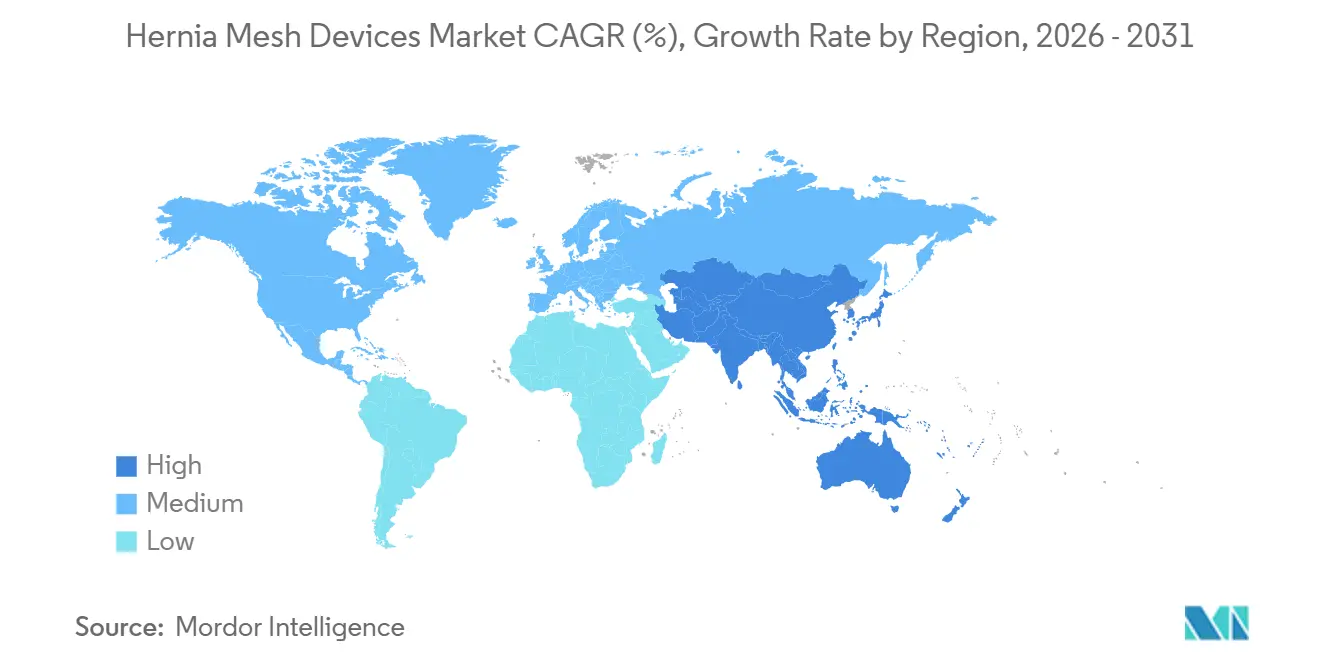

- Por geografía, América del Norte dominó con el 41,35% de los ingresos globales en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 5,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Malla para Hernia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Aumento de la Incidencia Quirúrgica de Hernia en Poblaciones Obesas y Envejecidas | +1.2% | Global, con mayor concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia Reparaciones de Hernia Mínimamente Invasivas y Robóticas | +0.9% | América del Norte y Europa, con expansión hacia las ciudades de primer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovaciones de Producto en Mallas Compuestas Ligeras y de Barrera | +0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Biosensores Integrables en Prototipos de Malla Inteligente | +0.3% | Centros de investigación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de Contratos de Adquisición Basados en Valor que Favorecen las Mallas de Baja Complicación | +0.5% | América del Norte, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Externalización de Mallas Impresas en 3D Personalizadas por Centros Especializados | +0.2% | Centros médicos académicos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Quirúrgica de Hernia en Poblaciones Obesas y Envejecidas

La prevalencia global de obesidad y una cohorte creciente de personas mayores de 60 años están elevando el número de procedimientos, particularmente para defectos ventrales que son 2,42 veces más comunes en pacientes obesos que en personas de peso normal[1]. Los datos de metaanálisis vinculan la obesidad con una recurrencia inguinal 1,27 veces mayor, lo que lleva a los cirujanos a preferir polipropileno de alto peso o compuestos reforzados en casos de alto índice de masa corporal. La Organización Mundial de la Salud proyecta que habrá 2,1 mil millones de personas mayores para 2050, una demografía que probablemente presentará debilidad del tejido conectivo y comorbilidades que complican la integración de la malla. Las mallas absorbibles e híbridas diseñadas para la cicatrización deteriorada se benefician de esta tendencia, especialmente en reconstrucciones ventrales complejas que ya exhiben una CAGR del 6,54% dentro del mercado de dispositivos de malla para hernia. Los pacientes post-bariátricos y los casos de laparotomía repetida a menudo resultan en defectos más grandes y de múltiples territorios, impulsando el consumo de mallas de barrera premium que reducen el riesgo de infección mientras mantienen el soporte de tracción.

Cambio hacia Reparaciones de Hernia Mínimamente Invasivas y Robóticas

Las plataformas robóticas han superado el punto de inflexión de adopción en los centros de hernia de los Estados Unidos, con el 54,9% de las reparaciones inguinales que utilizan asistencia robótica durante 2022–2023, en comparación con el 45,1% que utilizan técnicas laparoscópicas, reduciendo así las tasas de conversión a cirugía abierta al 1,2%. Los hospitales amortizan los sistemas da Vinci en múltiples especialidades, y los cirujanos generalmente alcanzan la competencia después de 16–20 casos robóticos, que es la mitad del número requerido para la laparoscopia estándar. El diseño de mallas ha seguido esta tendencia, con productos de bajo perfil que se enrollan a través de un trócar de 8 mm y se despliegan sin fijación adicional; la malla híbrida SYNECOR de Gore ofrece 2,5 veces la resistencia a la tracción de la Bard Soft Mesh y permanece flexible para la manipulación robótica. El tiempo operatorio todavía supera en 15–20 minutos al de la laparoscopia, lo que lleva a los proveedores a añadir características de autoagarre que eliminan la necesidad de suturas. Los centros ambulatorios, ahora elegibles para el reembolso de hernia robótica bajo la lista ASC del CMS de 2025, están ampliando el acceso e incrementando la demanda de kits de malla presterilizados, que reducen los tiempos de rotación.

Innovaciones de Producto en Mallas Compuestas Ligeras y de Barrera

Los avances en ciencia de materiales ahora desvinculan la carga de cuerpo extraño de la resistencia mecánica. La malla totalmente absorbible ENFORM de Gore, presentada en 2024, muestra una resistencia a la tracción un 25% mayor que la Phasix de BD y ha reportado cero infecciones en cohortes tempranas, una ventaja en campos contaminados donde la malla sintética antes producía tasas de infección de hasta el 15%. Los datos académicos de julio de 2024 cuestionan la noción de reducción agresiva de peso: los sintéticos ligeros mostraron tasas de fallo más altas en reparaciones ventrales que las alternativas de peso medio, lo que sugiere una compensación en la integración[2]. Las mallas compuestas encuentran un punto intermedio al incorporar una capa de barrera visceral acoplada a un andamiaje de polipropileno parietal, lo que reduce las adherencias sin comprometer el módulo. Phasix mantuvo un crecimiento de dos dígitos en el ejercicio fiscal 2024 al atender a cirujanos que tratan a pacientes diabéticos o inmunosuprimidos que requieren reabsorción gradual de implantes. Sin embargo, los altos precios —las mallas biológicas cuestan entre tres y cinco veces más que las sintéticas— limitan la adopción en mercados emergentes y entornos ambulatorios sensibles al costo, orientando a los compradores hacia híbridos de ingeniería de valor, como el SYNECOR de Gore.

Adopción de Biosensores Integrables en Prototipos de Malla Inteligente

Los prototipos preclínicos que incorporan sensores de tensión y pH abordan una necesidad no satisfecha de detección de complicaciones en tiempo real. Las primeras mallas inteligentes transmiten inalámbricamente la presión intraabdominal y el pH del tejido, alertando a los médicos sobre la presencia de seroma o infección antes de que aparezcan los síntomas. Persisten obstáculos técnicos: los recubrimientos de los sensores deben resistir la degradación enzimática durante 90 días, los módulos de alimentación deben evitar lesiones térmicas, y las señales de clase Bluetooth deben penetrar el tejido adiposo mientras cumplen con los límites de absorción de la Comisión Federal de Comunicaciones. Ninguna malla inteligente ha obtenido aún la autorización de la Administración de Alimentos y Medicamentos, lo que limita la adopción a centros de investigación que gestionan reconstrucciones complejas de la pared abdominal. A largo plazo, estos dispositivos podrían ayudar a guiar las reparaciones por etapas y la actividad postoperatoria, pero el costo y la ambigüedad regulatoria los mantienen como un impulsor de estado futuro en lugar de un catalizador de volumen inmediato.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Retiros de Productos y Litigios por Dolor Crónico y Riesgos de Adherencia | -0.8% | Global, más agudo en América del Norte | Mediano plazo (2-4 años) |

| Alto Costo por Procedimiento de Mallas Biológicas y Biosintéticas | -0.6% | Global, limita la adopción en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Disponibilidad de Reparaciones de Tejido Solo con Sutura para Defectos Pequeños | -0.3% | Global, particularmente en Europa siguiendo las directrices de la Sociedad Europea de Hernia | Largo plazo (≥ 4 años) |

| Lenta Adopción en Mercados Emergentes Debido a Brechas en la Infraestructura de Esterilización | -0.5% | Ciudades de segundo nivel de Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retiros de Productos y Litigios por Dolor Crónico y Riesgos de Adherencia

Más de USD 1 mil millones en acuerdos en 2024, incluida la resolución de BD de 38.000 demandas, subrayan las apuestas financieras vinculadas a las reclamaciones por dolor crónico y adherencias. La Physiomesh de Ethicon sigue cargada con 3.617 demandas pendientes a pesar de su retirada en 2016, mientras que Getinge pagó SEK 450 millones para resolver acciones relacionadas en 2023. Los hospitales ahora insisten en cláusulas de indemnización y seguimiento de complicaciones a 90 días, lo que obliga a los proveedores a contener los precios y enfatizar los datos a largo plazo, como el seguimiento de 13 años de BIO-A de Gore, que registra una tasa de recurrencia del 6,2%. Los litigios frenan la innovación radical, orientando la investigación y el desarrollo hacia extensiones de líneas de predicados en lugar de materiales novedosos que podrían desencadenar extensos mandatos de vigilancia.

Alto Costo por Procedimiento de Mallas Biológicas y Biosintéticas

Las mallas biológicas cuestan entre USD 2.000 y 4.000, en comparación con USD 150–300 para el polipropileno, lo que genera márgenes negativos bajo pagos agrupados y limita la adopción a casos contaminados o complejos. OviTex de TELA Bio, con precio en el extremo superior, aún registró un crecimiento de ingresos del 29% en el tercer trimestre de 2024 al centrarse en reconstrucciones terciarias. Los centros ambulatorios, que se expanden a una CAGR del 7,53%, optan por defecto por los sintéticos para mantenerse rentables bajo el reembolso promedio de Medicare de USD 3.500 para la reparación inguinal. Los mercados emergentes sienten la restricción de manera más aguda; el gasto per cápita en salud por debajo de USD 500 empuja a las clínicas hacia el polipropileno de bajo costo incluso cuando las comorbilidades justifican alternativas absorbibles. Las mallas híbridas como SYNECOR, que cuestan menos de la mitad que los principales biológicos, apuntan a cerrar la brecha, aunque aún enfrentan resistencia de precios fuera de los sistemas bien financiados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hernia: Las Reparaciones Ventrales Superan el Crecimiento del Volumen Inguinal

Se prevé que las reparaciones ventrales e incisionales, impulsadas por la obesidad y las laparotomías repetidas, superen el crecimiento inguinal a una CAGR del 6,54% hasta 2031. Las reparaciones inguinales retuvieron el 55,43% de la participación del mercado de dispositivos de malla para hernia en 2025; sin embargo, su crecimiento anual es menor, ya que el índice de masa corporal muestra una asociación inversa con los defectos inguinales, evidenciada por una razón de probabilidades de 0,60.

El mercado de dispositivos de malla para hernia ve cada vez más casos ventrales que superan los 10 cm y que requieren separación de componentes y mallas compuestas grandes. La adopción robótica favorece el trabajo inguinal —el 54,9% de las reparaciones de ingle utilizaron robótica en 2022–2023—, pero las reconstrucciones ventrales complejas aún dependen de técnicas abiertas combinadas con andamiajes biológicos como OviTex, que sustentó el salto de ventas del 29% de TELA Bio. Las cohortes post-bariátricas y las mujeres mayores con hernias femorales sostienen una demanda variada pero constante de refuerzo con malla en defectos no de línea media.

Por Tipo de Malla: Las Plataformas Biológicas Ganan Participación en Campos Contaminados

Las mallas sintéticas representaron el 85,11% de los ingresos en 2025; sin embargo, se espera que los biológicos se aceleren a una CAGR del 6,42% a medida que los cirujanos amplíen las indicaciones más allá de la contaminación franca. En reparaciones ventrales limpio-contaminadas, Phasix registró un crecimiento de dos dígitos durante el ejercicio fiscal 2024, demostrando que un andamiaje de P4HB reabsorbible puede capturar una participación de mercado significativa cuando el riesgo de infección es elevado.

Se proyecta que el tamaño del mercado de dispositivos de malla para hernia para diseños híbridos como SYNECOR se amplíe a medida que los pagadores busquen alternativas de menor precio con resistencia a infecciones. Los centros ambulatorios siguen siendo sensibles al precio, por lo que el uso de biológicos se mantiene por debajo del 5% de su volumen, mientras que los hospitales los aplican en hasta el 25% de los casos complejos de pared abdominal. Los sintéticos ligeros enfrentan escrutinio después de que los datos del registro mostraron mayor fallo en reparaciones ventrales frente a construcciones de peso medio, reforzando la necesidad de relaciones equilibradas entre peso y resistencia.

Por Material de Malla: Los Polímeros Absorbibles Desafían el Dominio del Polipropileno

El polipropileno no absorbible todavía representa el 78,43% de los ingresos, pero las mallas de P4HB totalmente absorbibles crecerán a una CAGR del 7,12% a medida que las preocupaciones por el dolor crónico y la sensación de cuerpo extraño ganen visibilidad. La ventaja de resistencia del 25% de ENFORM y cero infecciones en uso temprano la hacen atractiva para campos contaminados.

Las mezclas parcialmente absorbibles prometen menor inflamación, pero pueden comprometer la integración si son demasiado ligeras, como revelaron los datos de 2024 con tasas elevadas de fallo ventral. El mercado de dispositivos de malla para hernia en regiones emergentes sigue centrado en el polipropileno debido a las brechas logísticas que limitan la logística biológica; sin embargo, a largo plazo, los hospitales pueden adoptar los absorbibles a medida que mejore la infraestructura de cadena de frío.

Por Técnica de Reparación Quirúrgica: Las Plataformas Robóticas Reconfiguran los Flujos de Trabajo Operativos

La reparación abierta mantuvo el 57,86% de los casos en 2025, pero los procedimientos robóticos están en camino de expandirse a una CAGR del 6,98%, la tasa de crecimiento más rápida en el mercado de dispositivos de malla para hernia. Las reparaciones inguinales robóticas reducen las tasas de conversión a cirugía abierta al 1,2% y acortan las curvas de aprendizaje, incentivando así los desembolsos de capital hospitalario.

La laparoscopia sigue dominando en entornos sensibles al costo, mientras que los métodos abiertos siguen siendo indispensables para las hernias ventrales grandes que requieren separación de componentes. Los kits de malla robótica estandarizados con superficies de autoagarre reducen la penalización de 15–20 minutos en el tiempo operatorio y apoyan los flujos de trabajo ambulatorios. Los hospitales continúan refinando la rotación de instrumentos basada en protocolos para recuperar los costos de arrendamiento del da Vinci en múltiples líneas de servicio.

Por Usuario Final: Los Centros Ambulatorios Capturan el Volumen Inguinal de Rutina

Los hospitales retuvieron una participación del 48,65% en 2025, pero los centros quirúrgicos ambulatorios registrarán una CAGR del 7,53% hasta 2031 a medida que el CMS amplíe la lista cubierta por los centros quirúrgicos ambulatorios. El tamaño del mercado de dispositivos de malla para hernia dentro de los centros quirúrgicos ambulatorios favorece las mallas sintéticas ligeras que se ajustan a los pagos agrupados, mientras que los hospitales siguen siendo los principales usuarios de biológicos para reconstrucciones contaminadas o complejas.

Los centros de turismo de especialidad en Tailandia, Singapur, Brasil y los Emiratos Árabes Unidos despliegan híbridos premium para atraer a pacientes internacionales y diferenciar las líneas de servicio. Las instalaciones militares priorizan la vida útil y el costo, optando por defecto al polipropileno. Emergen curvas de demanda paralelas: los hospitales impulsan la adopción premium para casos complejos, mientras que los centros quirúrgicos ambulatorios impulsan las ventas sintéticas de alto volumen y bajo costo.

Análisis Geográfico

América del Norte representó el 41,35% de los ingresos de 2025, impulsada por más de 1 millón de procedimientos anuales, la penetración robótica líder y los modelos de adquisición que recompensan las mallas de baja complicación. Las aseguradoras y los hospitales de la región insisten en datos de rendimiento a largo plazo tras el acuerdo de USD 1 mil millones de BD, empujando a los proveedores hacia mallas con trayectorias de una década. El uso robótico en la reparación inguinal superó el 54% durante 2022–2023, y la migración a centros quirúrgicos ambulatorios se acelera bajo el reembolso del CMS, trasladando los volúmenes de rutina a sitios de menor costo.

Se espera que la región de Asia-Pacífico registre la tasa de crecimiento más rápida de una CAGR del 5,67%, a medida que las reformas del seguro chino amplíen la cobertura quirúrgica y la liberalización de dispositivos en India aumente los flujos de importación. Sin embargo, las brechas de esterilización y los límites de la cadena de frío mantienen la adopción de biológicos baja fuera de las ciudades de primer nivel; el polipropileno domina los segmentos de menores ingresos. Singapur y Tailandia aprovechan las mallas premium, como SYNECOR, para atraer turistas médicos, mientras que la expansión internacional de TELA Bio apunta a Australia y clínicas prósperas en el Sudeste Asiático.

La estricta Regulación de Dispositivos Médicos de Europa ralentiza el lanzamiento de nuevos productos, pero consolida las expectativas de calidad. Las directrices de la Sociedad Europea de Hernia limitan el uso de malla a defectos pequeños, moderando el consumo per cápita general. Los litigios son menos graves en Suecia que en los Estados Unidos, pero aún notables; el acuerdo de SEK 450 millones de Getinge destaca el creciente riesgo regional. Oriente Medio y África, así como América del Sur, ofrecen un crecimiento incipiente, con los estados del Golfo invirtiendo en robótica terciaria y la red privada de Brasil añadiendo sistemas da Vinci. Sin embargo, los sectores públicos siguen siendo presupuestariamente limitados y dependientes del polipropileno.

Panorama Competitivo

El mercado de dispositivos de malla para hernia presenta una fragmentación moderada. Los líderes globales, incluidos Ethicon, Medtronic, Becton Dickinson y W.L. Gore, mantienen posiciones sólidas, mientras que participantes especializados como TELA Bio se abren paso en nichos premium. Las responsabilidades legales obligan a los grandes actores a asignar reservas considerables: el desembolso de USD 1 mil millones de BD y el acuerdo de SEK 450 millones de Getinge ejemplifican el costo de las complicaciones poscomercialización. Gore se diferencia a través de la ciencia de materiales, lanzando ENFORM y SYNECOR para combinar resistencia con resistencia a infecciones a precios competitivos.

Las áreas de espacio en blanco incluyen mallas impresas en 3D personalizadas, construcciones con sensores inteligentes integrados e híbridos de ingeniería de valor adaptados a la economía de los centros quirúrgicos ambulatorios. El aumento de ingresos del 29% de TELA Bio en el tercer trimestre de 2024 muestra el impulso especialista cuando la evidencia clínica y la educación del cirujano se alinean. Las vías regulatorias otorgan a los titulares una ventaja: la vinculación al proceso 510(k) de la Administración de Alimentos y Medicamentos con predicados heredados acorta los ciclos de aprobación, mientras que el Reglamento de Dispositivos Médicos de Europa impone cargas de datos que las empresas más pequeñas pueden tener dificultades para financiar. La intensidad competitiva se intensificará a medida que la robótica amplíe la demanda de mallas desplegables por trócar y a medida que los pagadores vinculen los precios a los resultados a 90 días.

Líderes de la Industria de Dispositivos de Malla para Hernia

Medtronic Plc

W. L. Gore & Associates, Inc.

Ethicon Inc. (Johnson & Johnson)

Becton, Dickinson and Company

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: TI Medical, una empresa india de dispositivos quirúrgicos en rápida expansión, lanzó su innovadora malla de reparación de hernia, HIPO. El evento contó con la participación de los principales cirujanos laparoscópicos y gastrointestinales de India, destacando su importancia en los avances quirúrgicos. Este lanzamiento subraya el compromiso de TI Medical con la mejora de la atención al paciente con soluciones de ingeniería de precisión.

- Junio de 2025: TELA Bio, Inc. anunció el lanzamiento europeo de su Matriz de Tejido Reforzado Inguinal OviTex, diseñada para la reparación de hernia inguinal laparoscópica y asistida por robot. Esto sigue al exitoso lanzamiento en los Estados Unidos en 2024, donde generó más de USD 1 millón en ventas en su primer año. El producto ofrece una alternativa natural a la malla sintética para las cirugías de hernia.

- Abril de 2025: Becton, Dickinson and Company lanzó el Parche para Hernia Umbilical Phasix ST. Este es el primer parche para hernia totalmente absorbible diseñado específicamente para hernias umbilicales. El nuevo producto tiene como objetivo mejorar las opciones de tratamiento para los pacientes con hernias umbilicales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de malla para hernia como el valor de los implantes de malla sintética, biológica o híbrida de nueva fabricación suministrados para el refuerzo quirúrgico de defectos de la pared abdominal en todos los tipos de hernia. El alcance rastrea los ingresos a precio de fábrica, no los honorarios procedimentales ni las herramientas de fijación auxiliares.

Exclusiones del alcance - Nota en una línea. Las grapas, tachuelas, adhesivos, suturas, brazos robóticos y otros accesorios de fijación están excluidos.

Descripción general de la segmentación

- Por Tipo de Hernia

- Hernia Inguinal

- Hernia Incisional / Ventral

- Hernia Femoral

- Otros Tipos de Hernia

- Por Tipo de Malla

- Malla Sintética

- Malla Biológica

- Malla Biosintética / Híbrida

- Por Material de Malla

- No Absorbible (Polipropileno, ePTFE, Poliéster)

- Parcialmente Absorbible (PP + PGA/PLA)

- Totalmente Absorbible (P4HB, PGA)

- Por Técnica de Reparación Quirúrgica

- Reparación Abierta

- Reparación Laparoscópica

- Reparación Asistida por Robot

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a cirujanos generales, especialistas en cirugía mínimamente invasiva, gerentes de cadena de suministro en organizaciones de compras grupales y científicos de materiales en América del Norte, Europa, Asia-Pacífico y América Latina. Sus aportaciones validan las tasas de utilización de mallas, los obstáculos para la adopción de productos biológicos, las escalas típicas de descuento sobre el ASP y los matices regionales de codificación y reembolso, lo que nos permite cerrar brechas de datos y ajustar con precisión los supuestos del modelo.

Investigación documental

Los analistas de Mordor comienzan con conjuntos de datos abiertos como el Observatorio Mundial de la Salud de la OMS, las Estadísticas de Salud de la OCDE, la Muestra Nacional de Pacientes Hospitalizados de los CDC de Estados Unidos y el registro de la Sociedad Europea de Hernia, que mapean la incidencia de procedimientos y la combinación de técnicas por país. Los informes de organismos comerciales (Medical Device Manufacturers Association), revistas científicas revisadas por pares en Surgical Endoscopy, registros de importación aduanera y presentaciones obtenidas de D&B Hoovers y la base de datos FDA 510(k) aclaran aún más los volúmenes de mallas, las divisiones por material y los precios de venta promedio (ASP). Estas fuentes de acceso público, junto con fuentes de pago de Dow Jones Factiva y el análisis de patentes de Questel, anclan colectivamente la demanda de referencia y las tendencias tecnológicas. La lista es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Un modelo de grupo de procedimientos de arriba hacia abajo convierte los volúmenes de reparación de hernia a nivel de país en demanda de unidades de malla utilizando ratios de penetración relevados en encuestas, que luego se someten a pruebas de estrés frente a resúmenes de ASP × volumen de fabricantes muestreados obtenidos de verificaciones en el canal hospitalario. Los impulsores clave incluyen la eliminación del retraso en cirugías electivas, el cambio hacia centros ambulatorios, las aprobaciones de productos biológicos por parte de la FDA, los movimientos de precios del polipropileno y las ganancias de participación en reparaciones asistidas por robot. Los pronósticos se basan en un modelo ARIMA multivariado que vincula la adopción de mallas con el crecimiento de la población envejecida, la prevalencia de la obesidad y las trayectorias del ingreso disponible, con ajustes de escenarios validados por cirujanos entrevistados. Las brechas residuales de abajo hacia arriba se cubren mediante consolidaciones selectivas de proveedores.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de múltiples pasos y revisión por pares. Las desviaciones materiales desencadenan nuevos contactos con las fuentes. Los informes se actualizan anualmente, y cualquier retiro del mercado, litigio o impacto en el reembolso genera una actualización provisional antes de la entrega al cliente.

Por qué la línea de base de dispositivos de malla para hernia de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de dispositivos, niveles de precios y frecuencias de actualización.

Los principales factores de brecha incluyen si los kits de fijación están incluidos en el paquete, cómo se ponderan las mallas biológicas, el método de progresión del ASP y la frecuencia de los ajustes del tipo de cambio. El alcance disciplinado de Mordor, la actualización anual y el modelado de doble enfoque mitigan estas variables, produciendo una línea de base equilibrada para los tomadores de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,29 B (2025) | Mordor Intelligence | - |

| USD 5,58 B (2024) | Global Consultancy A | Incluye dispositivos de fijación y sistemas de parche ventral en el paquete, lo que infla el total |

| USD 4,96 B (2024) | Industry Tracker B | Aplica ASP de venta al por menor sin ajustes por descuentos del canal |

| USD 2,29 B (2024) | Trade Journal C | Se centra principalmente en mallas biológicas vendidas en América del Norte |

Estos contrastes demuestran que, al seleccionar el universo de productos adecuado y validar cada supuesto mediante retroalimentación de campo, Mordor Intelligence ofrece una línea de base transparente y reproducible en la que los clientes pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de dispositivos de malla para hernia?

El tamaño del mercado de dispositivos de malla para hernia alcanzó USD 4,47 mil millones en 2026.

¿A qué velocidad crecerán los ingresos de los dispositivos de malla para hernia durante los próximos cinco años?

Se proyecta que los ingresos del mercado aumenten a USD 5,50 mil millones en 2031 a una CAGR del 4,23%.

¿Qué tipo de hernia se está expandiendo más rápidamente?

Las reparaciones ventrales e incisionales avanzan a una CAGR del 6,54% a medida que la obesidad eleva el riesgo de defectos de línea media.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación en la reparación de hernias?

El reembolso del CMS ahora cubre las reparaciones inguinales laparoscópicas y robóticas, y los centros quirúrgicos ambulatorios operan con costos entre un 40-60% más bajos que los departamentos ambulatorios hospitalarios.

¿Qué innovaciones en materiales están atrayendo el interés de los cirujanos?

Las mallas de poli-4-hidroxibutirato totalmente absorbibles, como ENFORM y Phasix, combinan resistencia a infecciones con resistencia duradera.

¿Qué tan significativo es el riesgo de litigios para los fabricantes de mallas?

Más de USD 1 mil millones en acuerdos en 2024 demuestra que las reclamaciones por dolor crónico y adherencias siguen siendo una restricción financiera importante.

Última actualización de la página el: