Tamaño y Participación del Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

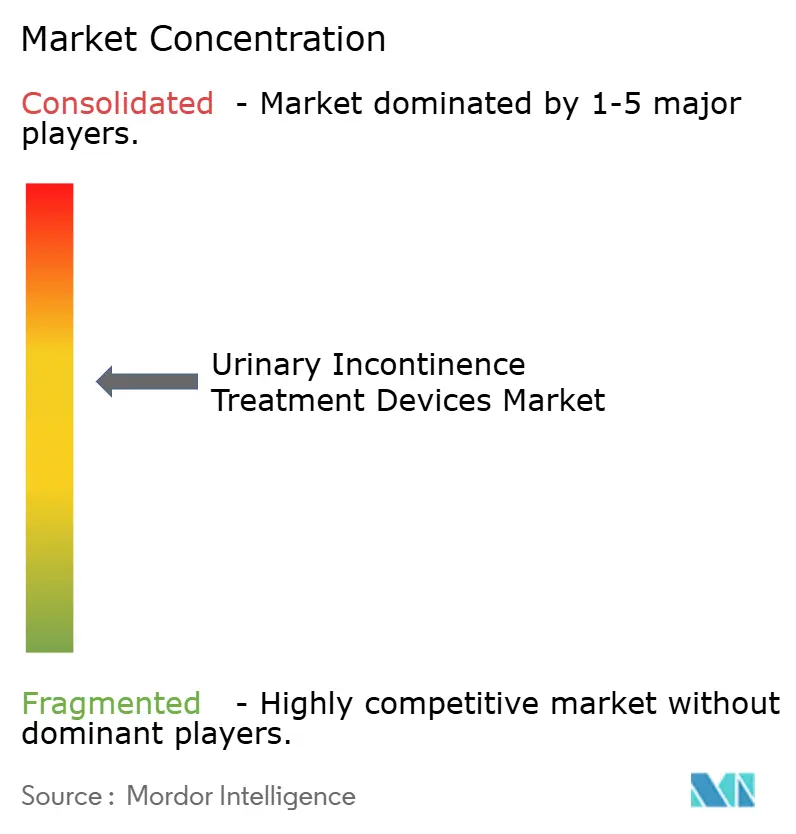

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria por Mordor Intelligence

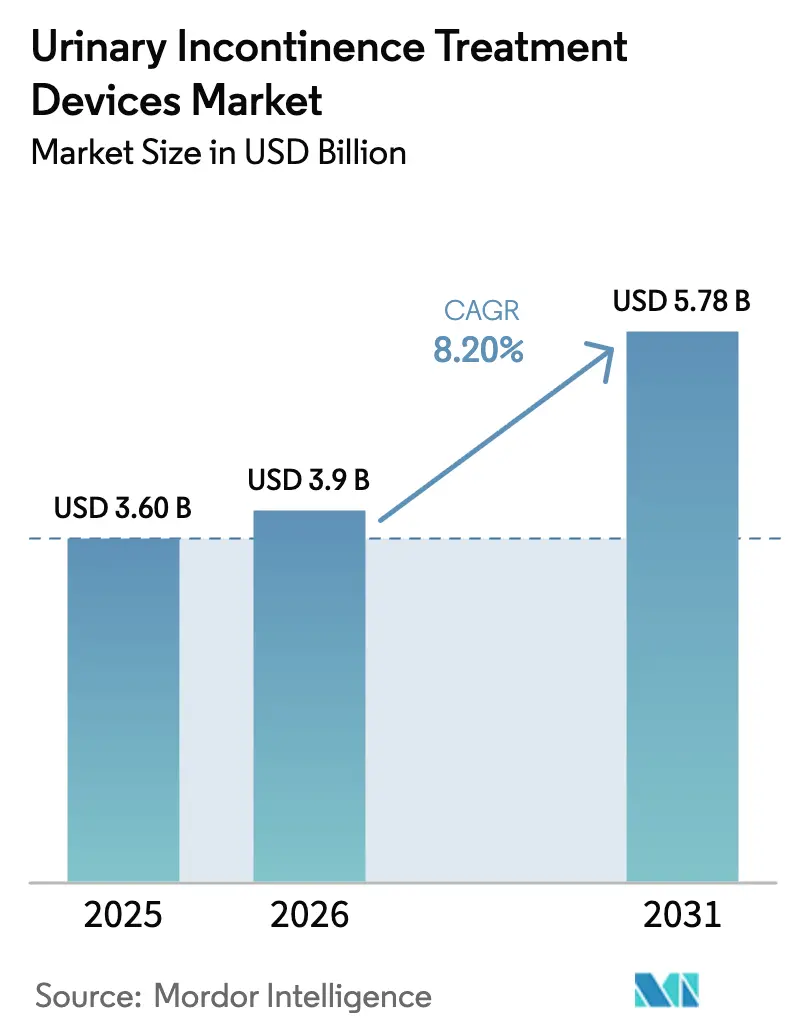

Se proyecta que el tamaño del Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria se expanda desde 3.600 millones de USD en 2025 y 3.900 millones de USD en 2026 hasta 5.780 millones de USD en 2031, registrando una CAGR del 8,20% entre 2026 y 2031.

El aumento de la esperanza de vida, la creciente concienciación sobre las terapias de calidad de vida y el sostenido apoyo en materia de reembolso mantienen la demanda de atención de continencia basada en evidencia en una trayectoria ascendente constante. Los fabricantes de dispositivos compiten ahora en miniaturización de sensores, longevidad de baterías y conectividad en la nube, en lugar de hacerlo únicamente en eficacia básica, posicionando el mercado de dispositivos para el tratamiento de la incontinencia urinaria como un punto de demostración de la convergencia de la cirugía digital. La adopción se ve impulsada adicionalmente por las ampliaciones de cobertura de Medicare, los nuevos códigos HCPCS y el impulso de Europa para reducir la carga anual de continencia de 69.000 millones de EUR (79.840 millones de USD) mediante una intervención más temprana. Mientras tanto, la financiación de capital de riesgo acelera los plazos de prototipo a aprobación, permitiendo a los nuevos participantes superar a las plataformas heredadas con neuromodulación adaptativa habilitada por IA. En conjunto, estas fuerzas reconfiguran el mercado de dispositivos para el tratamiento de la incontinencia urinaria en una apuesta a largo plazo para ecosistemas integrados de gestión de pacientes.

Conclusiones Clave del Informe

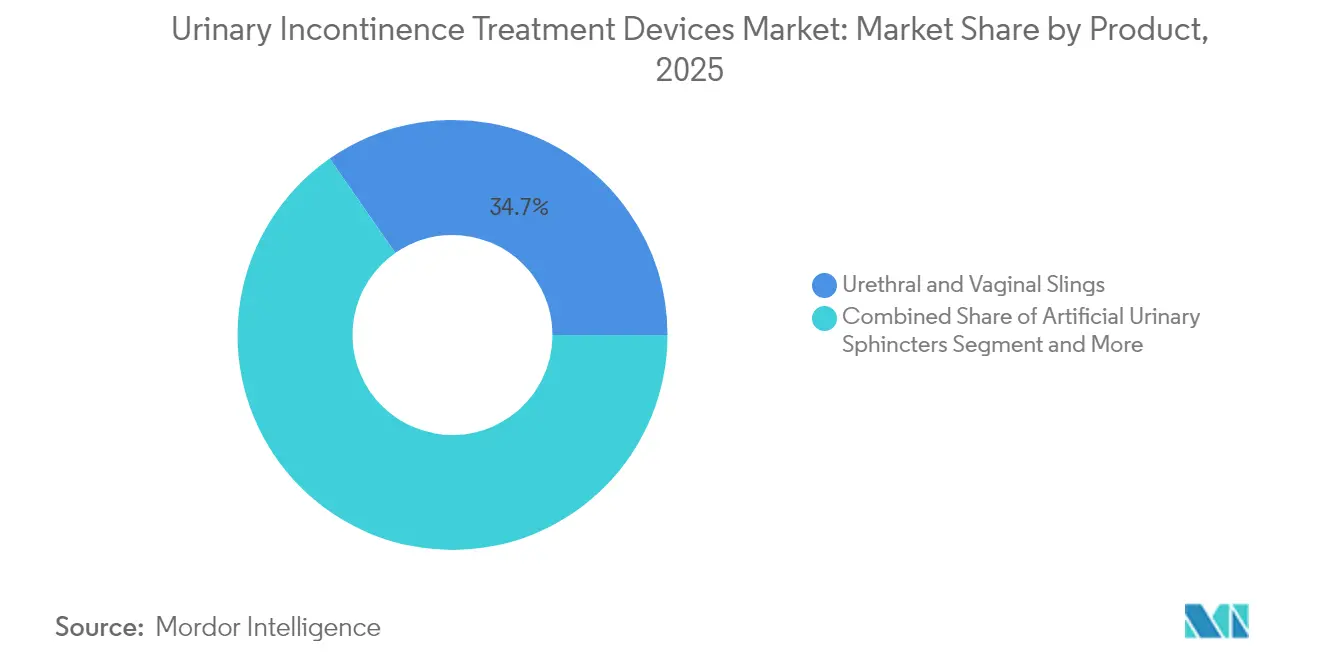

- Por producto, los cabestrillos uretrales y vaginales representaron el 34,68% de la participación del mercado de dispositivos para el tratamiento de la incontinencia urinaria en 2025, mientras que se proyecta que los dispositivos eléctricos y de neuromodulación se expandan a una CAGR del 12,08% hasta 2031.

- Por tipo de incontinencia, la incontinencia de esfuerzo captó el 45,03% de los ingresos en 2025; se prevé que las soluciones para la incontinencia de urgencia crezcan más rápido, con una CAGR del 11,18% hasta 2031.

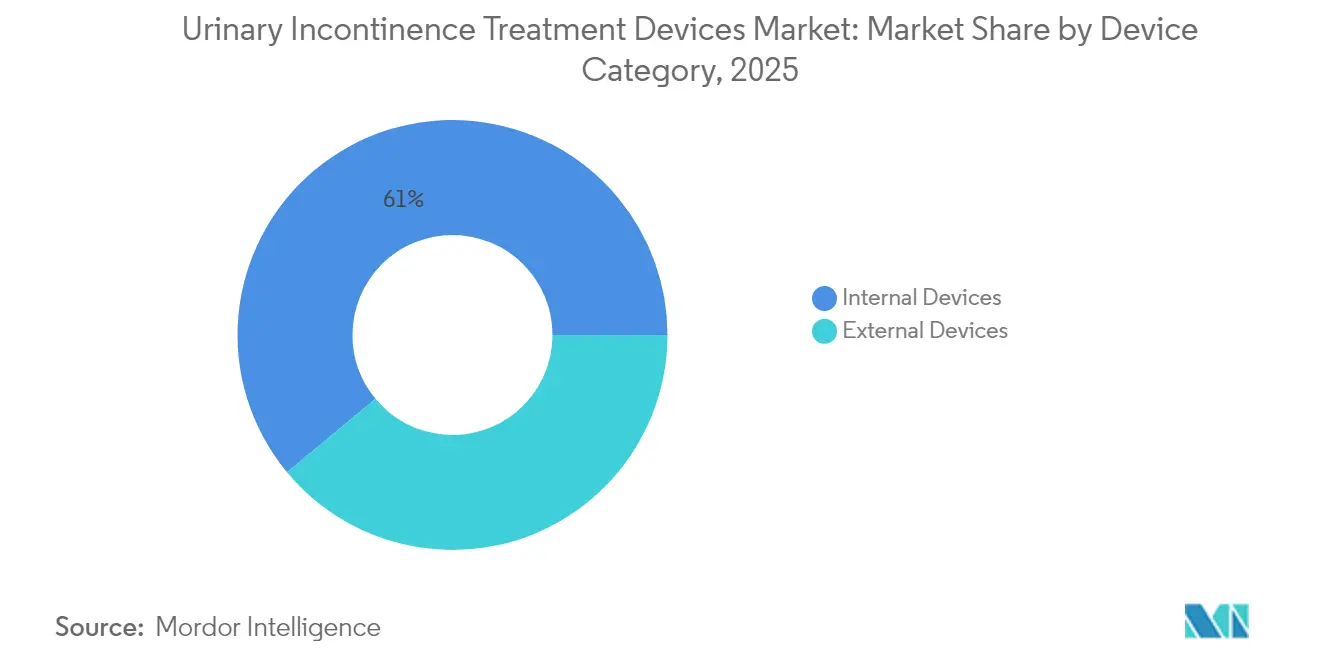

- Por categoría de dispositivo, los sistemas internos representaron el 61,02% del tamaño del mercado de dispositivos para el tratamiento de la incontinencia urinaria en 2025, mientras que se pronostica que las soluciones externas aumenten a una CAGR del 12,02%.

- Por usuario final, los hospitales representaron el 55,12% de la participación del tamaño del mercado de dispositivos para el tratamiento de la incontinencia urinaria en 2025; los entornos de atención domiciliaria y de cuidados a largo plazo registran la CAGR proyectada más alta del 11,44% hasta 2031.

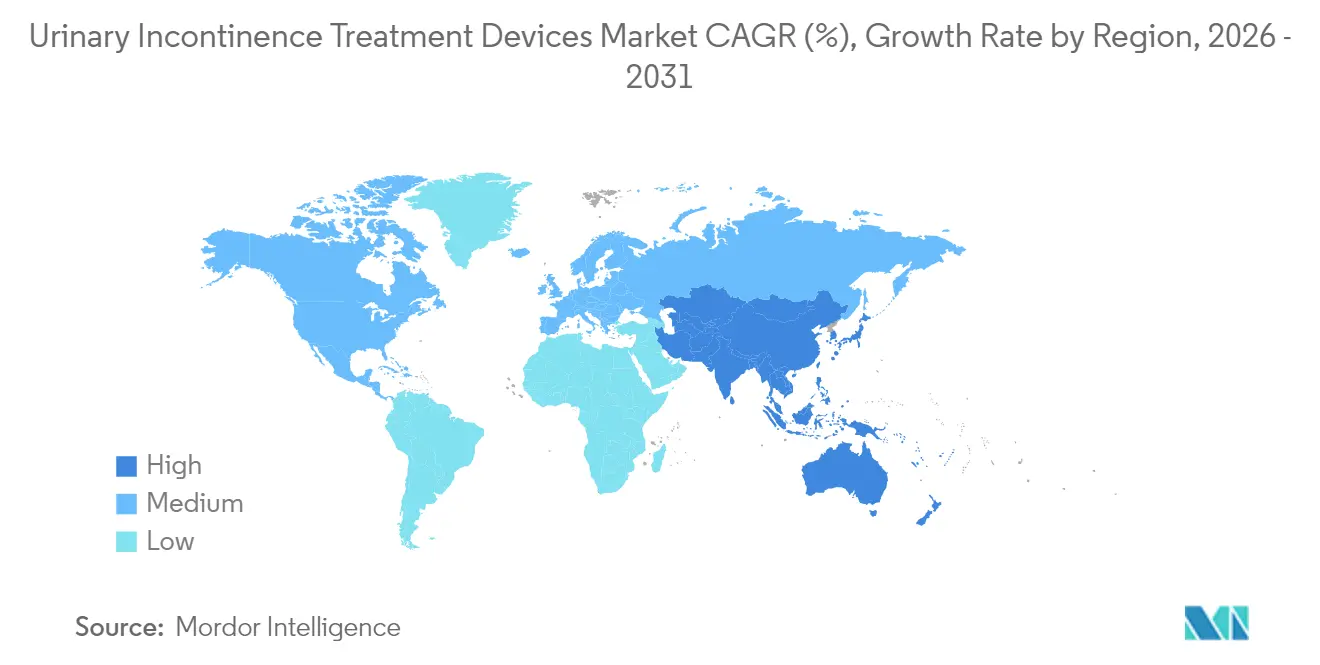

- Por geografía, América del Norte lideró con una participación del 39,42% en 2025, pero se espera que Asia-Pacífico registre la CAGR más rápida del 10,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la prevalencia | +2.1% | Global, concentrado en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Demanda de procedimientos mínimamente invasivos y ambulatorios | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Reembolso favorable en EE. UU. y UE | +1.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Adopción de terapéuticas digitales del suelo pélvico habilitadas por IA | +1.2% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2–4 años) |

| Innovación rápida en neuromodulación e implantes inalámbricos | +1.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia

Una de cada tres mujeres mayores de 55 años experimenta actualmente alguna forma de incontinencia, y la prevalencia en centros residenciales supera el 75%[1]Continence Foundation of Australia, "Estadísticas Clave sobre la Incontinencia," continence.org.au. Los sistemas de salud también informan que el 11,2% de los beneficiarios de Medicare tienen un diagnóstico de incontinencia, con una prevalencia que salta al 20,6% en entornos de enfermería especializada. Dado que las caídas, la dermatitis y las infecciones del tracto urinario suelen seguir a las pérdidas no tratadas, los médicos enmarcan los dispositivos como inversiones preventivas en lugar de ayudas discrecionales. Este cambio protege la demanda de las desaceleraciones macroeconómicas, otorgando al mercado de dispositivos para el tratamiento de la incontinencia urinaria un perfil resistente a las recesiones. Para los fabricantes, la ola demográfica proporciona una larga pista de despegue para dispositivos conectados que monitorean la hidratación, la actividad y la adherencia a la terapia en tiempo real.

Demanda de Procedimientos Mínimamente Invasivos y Ambulatorios

Los proveedores de salud apuntan a estancias más cortas y menores tarifas de instalaciones trasladando la estimulación del nervio sacro y la estimulación del nervio tibial a entornos de consultorio. El dispositivo eCoin, implantado bajo anestesia local, ofrece una mejora del 68% en los síntomas a las 48 semanas y elimina la hospitalización nocturna. La neuromodulación ambulatoria reduce los costos directos del procedimiento hasta en un 40% mientras preserva los resultados, lo que agiliza las autorizaciones de los pagadores y amplía la elegibilidad de los pacientes. Los proveedores de dispositivos diseñan, por tanto, cables de ajuste rápido, flujos de trabajo para procedimientos en paciente despierto y módulos de formación para especialistas no quirúrgicos. Como resultado, el mercado de dispositivos para el tratamiento de la incontinencia urinaria gana acceso a centros de cirugía ambulatoria y consultorios de urología que anteriormente no eran accesibles para la terapia implantable.

Reembolso Favorable en EE. UU. y UE

La decisión de Medicare en 2024 de incluir el catéter externo PureWick como equipo médico duradero cubre el 80% del costo tras los deducibles y establece un precedente de reembolso para futuros sistemas externos. Dos nuevos códigos HCPCS también crean rutas de facturación específicas para las terapéuticas digitales intravaginales, estimulando la prescripción médica en entornos de atención primaria. En Europa, el seguro estatutario en Alemania reembolsa los auxiliares de incontinencia prescritos con un copago del paciente limitado a 10 EUR al mes, manteniendo la asequibilidad constante incluso para los jubilados. Estos vientos de cola en materia de políticas comprimen el período de recuperación de la inversión para los hospitales que invierten en nuevas plataformas, manteniendo el impulso dentro del mercado de dispositivos para el tratamiento de la incontinencia urinaria.

Adopción de Terapéuticas Digitales del Suelo Pélvico Habilitadas por IA

Las redes neuronales convolucionales identifican ahora las contracciones correctas de los músculos del suelo pélvico con una precisión del 98,7%, convirtiendo ejercicios que antes eran subjetivos en terapia cuantificable. El entrenamiento basado en teléfonos inteligentes aumentó la adherencia durante las restricciones de la pandemia y demostró ser tan eficaz como los regímenes guiados en clínica. Los algoritmos de ultrasonido que estiman el volumen de la vejiga con una precisión del 3% respecto al cateterismo manual reducen aún más los diagnósticos invasivos. Para los proveedores, la integración de paneles de análisis con la telemetría de implantes diferencia las ofertas y consolida los ingresos recurrentes de las suscripciones de datos. Los pacientes obtienen retroalimentación discreta en el hogar, haciendo que las plataformas de IA sean complementarias a los implantes en lugar de sustitutos.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa concienciación y persistente estigma social | -1.3% | Global, pronunciado en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Complicaciones postoperatorias y retiradas de dispositivos del mercado | -0.9% | Global, enfoque regulatorio en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Escasez de cirujanos especializados en uro-ginecología en países de ingresos bajos y medios | -0.7% | África subsahariana, Asia rural y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Concienciación y Persistente Estigma Social

Siete de cada diez personas que viven con síntomas nunca los comentan con un médico, lo que retrasa el diagnóstico y sesga los datos de prevalencia. Las encuestas regionales muestran que el 32% de los adultos mayores en Shanghái considera vergonzosa la pérdida de orina, en comparación con el 6% de los profesionales de la salud, lo que revela brechas de comunicación marcadas. El estigma también impide que muchas mujeres realicen ejercicio regular, lo que indirectamente aumenta el riesgo cardiovascular. Cuando los médicos omiten el cribado rutinario, la adopción de dispositivos se rezaga a pesar del progreso tecnológico. Por lo tanto, abordar las barreras culturales sigue siendo fundamental para la expansión a largo plazo del mercado de dispositivos para el tratamiento de la incontinencia urinaria.

Complicaciones Postoperatorias y Retiradas de Dispositivos del Mercado

Las retiradas de clase 2 de la FDA, como la acción de 2025 contra el módulo de programación InterStim, pueden paralizar los nuevos pedidos de implantes durante meses[2]Administración de Alimentos y Medicamentos de EE. UU., "Retirada de Dispositivo de Clase 2 MEDTRONIC INTERSTIM THERAPY SYSTEM FOR URINARY CONTROL," accessdata.fda.gov. Los litigios de alto perfil sobre mallas vaginales, que resultaron en penalizaciones de 302 millones de USD para un fabricante, amplían la vacilación de los pacientes y el escrutinio de las aseguradoras. Los informes de eventos adversos de catéteres externos que citan dermatitis e infecciones desencadenan revisiones de seguridad, presionando a los proveedores a demostrar la compatibilidad con la piel mediante datos clínicos. Cada incidente socava la confianza de los médicos, reduciendo las ventas a corto plazo incluso en segmentos que de otro modo serían receptivos del mercado de dispositivos para el tratamiento de la incontinencia urinaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria

Por Producto:

Los Cabestrillos Mantienen su Escala mientras la Neuromodulación Gana RitmoLos cabestrillos contribuyeron con el 34,68% a la participación del mercado de dispositivos para el tratamiento de la incontinencia urinaria en 2025, una participación construida sobre la familiaridad quirúrgica y cadenas de suministro maduras. Los continuos refinamientos en el material de la malla y las técnicas de anclaje mantienen su relevancia, aunque el crecimiento futuro del volumen se desplaza hacia los sistemas eléctricos y de neuromodulación, que registran una CAGR del 12,08%. Las vidas útiles de las baterías que superan los 10 años, la recarga inalámbrica y la condicionalidad de resonancia magnética reducen el mantenimiento a lo largo de la vida útil, haciendo que los implantes sean prácticos para pacientes más jóvenes que esperan longevidad del dispositivo. Las inversiones de capital de riesgo en estimulación de circuito cerrado añaden algoritmos que ajustan automáticamente la amplitud a la presión de la vejiga, aumentando el éxito terapéutico y limitando la reprogramación manual. Los cabestrillos evolucionan, por tanto, hacia un componente de un conjunto de herramientas más amplio en lugar de ser el único ancla del mercado.

La economía de los procedimientos también empuja a los hospitales hacia la neuromodulación, porque la implantación ambulatoria libera tiempo de quirófano y genera una rotación de grupos relacionados por el diagnóstico más rápida. No obstante, las revisiones de cabestrillos siguen representando una parte considerable de la carga de casos de uro-ginecología, generando una demanda predecible de consumibles para instrumentos quirúrgicos especializados. El resultado es un panorama de productos de doble trayectoria en el que los dispositivos de baja complejidad defienden la participación existente mientras las plataformas con gran componente electrónico capturan volumen incremental. En este contexto, el mercado de dispositivos para el tratamiento de la incontinencia urinaria disfruta de flujos de ingresos diversificados resistentes a los shocks de reembolso o tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Incontinencia:

El Esfuerzo Domina pero la Urgencia se Expande RápidamenteLa incontinencia de esfuerzo captó el 45,03% de los ingresos en 2025, respaldada por protocolos de cabestrillo mediouretral bien establecidos y datos favorables de eficacia a largo plazo. Sin embargo, se proyecta que las terapias para la incontinencia de urgencia registren una CAGR del 11,18%, ya que la neuromodulación sacra y tibial demuestra tasas de éxito del 85% en el primer año frente al 49% de los antimuscarínicos orales. Los fabricantes de dispositivos responden ajustando los algoritmos de estimulación que modulan la señalización aferente, abordando así la actividad del detrusor hiperactivo sin efectos secundarios sistémicos. Los diseños de uso cruzado permiten ahora que el mismo implante trate la incontinencia mixta mediante actualizaciones de firmware, permitiendo a los médicos personalizar la atención sin inventario adicional.

Para los casos de esfuerzo, la innovación apunta a la inserción de cabestrillos menos invasiva y a agentes de relleno alternativos para diferir la cirugía. Mientras tanto, las categorías de desbordamiento y funcional siguen siendo de nicho pero clínicamente significativas, impulsando la demanda de sensores que alertan a los cuidadores cuando se necesita asistencia para la micción. Los pañales inteligentes equipados con detectores de humedad ya reducen la dermatitis al apoyar los cambios oportunos en pacientes con deterioro cognitivo. La diversificación de las indicaciones amplía, por tanto, el mercado de dispositivos para el tratamiento de la incontinencia urinaria al tiempo que subraya la necesidad de plataformas modulares adaptables a diferentes grupos de síntomas.

Por Categoría de Dispositivo:

Los Sistemas Internos Lideran, las Soluciones Externas se AceleranLos implantes internos representaron el 61,02% de la participación del tamaño del mercado de dispositivos para el tratamiento de la incontinencia urinaria en 2025, gracias a su eficacia probada en casos de pérdida severa y a las vías quirúrgicas establecidas. La miniaturización de los dispositivos continúa, con estimuladores tibiales del tamaño de una moneda que duran 2,8 años con un solo ciclo de batería. Las unidades de próxima generación añaden energía inalámbrica procedente de transmisores portátiles, eliminando las cirugías de reemplazo y extendiendo la vida de la terapia indefinidamente. Sin embargo, la preferencia de los pacientes favorece cada vez más las alternativas externas que evitan los riesgos de implantación, impulsando las soluciones externas hacia una CAGR del 12,02% hasta 2031.

La cobertura de Medicare del PureWick ejemplifica la aceptación por parte de los pagadores de los sistemas no invasivos, y los sensores de tejido inteligente que se integran en la ropa interior rastrean discretamente los episodios de micción sin conexiones de plomería. Los proveedores aprovechan estos tejidos para recopilar datos longitudinales, generando análisis que pueden desencadenar intervenciones de telesalud antes de que surjan complicaciones. En consecuencia, la competencia pivota desde el hardware únicamente hacia propuestas de valor combinadas de hardware y software, ampliando la base direccionable dentro del mercado de dispositivos para el tratamiento de la incontinencia urinaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final:

Los Hospitales Anclan el Volumen mientras la Demanda de Atención Domiciliaria se DisparaLos hospitales contribuyeron con el 55,12% de los ingresos de 2025, ya que las revisiones complejas, las terapias de urgencia refractarias y el manejo de comorbilidades requieren equipos multidisciplinarios y monitoreo de 24 horas. Sin embargo, la CAGR más rápida del 11,44% corresponde a los entornos de atención domiciliaria y de cuidados a largo plazo, donde las políticas de envejecimiento en el hogar y la escasez de personal hacen indispensables el monitoreo remoto y los dispositivos amigables para los cuidadores. Los centros de cirugía ambulatoria también ganan participación porque el alta el mismo día para la neuromodulación ahorra costos directos y libera camas de hospitalización.

Las clínicas especializadas en uro-ginecología capitalizan la experiencia enfocada, atrayendo derivaciones y agilizando los protocolos de selección de dispositivos. Los hogares de ancianos priorizan el control de infecciones y la eficiencia laboral, recurriendo a sistemas externos de recolección de orina junto con paneles digitales que identifican a los residentes de alto riesgo. En conjunto, estos cambios redistribuyen la prestación de terapias a lo largo de un continuo de entornos, reforzando la necesidad de plataformas interoperables dentro del mercado de dispositivos para el tratamiento de la incontinencia urinaria.

Análisis Geográfico

Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria en América del Norte

América del Norte concentró el 39,42% de la cuota del mercado de dispositivos para el tratamiento de la incontinencia urinaria en 2025, impulsada por la cobertura de Medicare Parte B que financia el 80% de los costos de dispositivos aprobados una vez superados los umbrales de deducible. Los principales centros académicos de Chicago y Boston adoptan implantes inteligentes de vejiga que transmiten datos de llenado a aplicaciones móviles, acelerando la traslación clínica y la difusión en publicaciones revisadas por pares. Las vías de novo de la FDA facilitan además las aprobaciones de primera clase, permitiendo a las empresas emergentes cumplir rigurosos estándares de calidad sin las cargas heredadas del proceso PMA. Los aseguradores comerciales suelen replicar la política de Medicare en el plazo de un año, reduciendo el retraso en la adopción por parte de los pagadores y manteniendo elevados ingresos por paciente en la región.

Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria en Asia-Pacífico

Asia-Pacífico es la geografía de mayor crecimiento, con una CAGR del 10,48% hasta 2031, impulsada por el rápido envejecimiento de la población en Japón y las inversiones en infraestructura en China e India. La política japonesa de fomento de la atención domiciliaria impulsa la demanda de dispositivos con monitorización remota, mientras que los hospitales privados en las ciudades chinas de primer nivel abren oportunidades de pago directo para implantes de neuromodulación. No obstante, la escasez de especialistas fuera de los centros urbanos limita el volumen de procedimientos, lo que lleva a los proveedores a crear centros de formación y plataformas de tutoría a distancia. Los tabúes culturales en torno a los síntomas vesicales continúan frenando el diagnóstico temprano; sin embargo, las campañas de salud con enfoque móvil respaldadas por los gobiernos comienzan a cerrar las brechas de concienciación.

Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria en Alemania, Oriente Medio, África y América del Sur

Alemania reembolsa los productos de ayuda prescritos con copagos limitados, pero los mercados del sur siguen siendo sensibles al precio, lo que ralentiza la adopción de implantes de gama alta. Aun así, los responsables de políticas citan la carga continental de 69.000 millones de EUR (79,84 millones de USD) en materia de continencia para abogar por una cobertura preventiva de terapéuticas digitales y neuromodulación en etapas tempranas. Oriente Medio, África y América del Sur representan en conjunto territorios con baja penetración donde los dispositivos externos de bajo costo y las herramientas de apoyo móvil pueden superar las limitaciones de recursos, ampliando gradualmente el mercado global de dispositivos para el tratamiento de la incontinencia urinaria.

Panorama Competitivo

El sector muestra una consolidación moderada, con Boston Scientific, Medtronic, Coloplast, Hollister y Convatec controlando colectivamente un porcentaje estimado de mediados de los cincuenta de los ingresos globales. La adquisición de Axonics por parte de Boston Scientific por 3.700 millones de USD combinó la experiencia en neuromodulación sacra con una amplia fuerza de ventas en urología, señalando que los actores establecidos prefieren la adquisición sobre la investigación y desarrollo desde cero para cubrir las brechas de plataforma[3]Boston Scientific Corporation, "Boston Scientific anuncia acuerdo para adquirir Axonics, Inc.," bostonscientific.com. La entidad combinada comercializa ahora una cartera de principio a fin, desde implantes de neuromodulación sacra recargables hasta aplicaciones de entrenamiento digital de salud pélvica, reforzando las estrategias de paquetes de compra hospitalaria.

Medtronic respondió lanzando InterStim X, que ofrece una vida útil de la batería de 15 años y condicionalidad de resonancia magnética, y persiguiendo algoritmos de circuito cerrado que ajustan la estimulación basándose en potenciales de acción compuestos evocados. Las disputas de patentes sobre el anclaje de cables y los protocolos de telemetría subrayan el valor estratégico de la propiedad intelectual para defender la participación. Coloplast y Convatec se centran en dispositivos externos y plataformas adyacentes a la ostomía, invirtiendo en bolsas de drenaje con sensores integrados para añadir servicios de datos y asegurar los ingresos por consumibles.

Las empresas emergentes aseguran rondas de capital de riesgo considerables para desafiar a los actores establecidos en agilidad y frescura tecnológica. Amber Therapeutics obtuvo 100 millones de USD para avanzar en la neuromodulación adaptativa para la incontinencia mixta, mientras que UroMems recaudó 47 millones de USD para un esfínter artificial automatizado que autorregula la presión del manguito. El sistema de microestimulación de Neuspera cumplió los criterios de valoración primarios en 2025, ofreciendo resultados de "estándar de oro" en menos de cinco centímetros cúbicos de volumen de implante. Estos nuevos participantes priorizan el firmware adaptativo, los análisis en la nube y el control por teléfono inteligente, con el objetivo de superar el hardware arraigado con modelos de negocio orientados a servicios que podrían restablecer la captura de valor en el mercado de dispositivos para el tratamiento de la incontinencia urinaria.

Líderes de la Industria de Dispositivos para el Tratamiento de la Incontinencia Urinaria

Boston Scientific Corporation

Becton, Dickinson and Company

PROMEDON GmbH

AMI GmbH

Coloplast A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria

- Coloplast

- Boston Scientific

- Beckton Dickinson

- Medtronic

- Johnson & Johnson

- Hollister

- B. Braun

- ConvaTec Group plc

- PROMEDON

- A.M.I.

- Caldera Medical

- Zephyr Surgical Implants

- Teleflex

- Cardinal Health

- UroMems SA

- Neuspera Medical Inc.

- Uroplasty Inc.

- Kimberly-Clark Worldwide

- Essity

Desarrollos Recientes de la Industria en el Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria

- Febrero de 2025: El dispositivo de neuromodulación de Neuspera logró resultados de "estándar de oro" en ensayos clínicos pivotales de incontinencia urinaria.

- Febrero de 2025: UroMems informó resultados exitosos a seis meses en el primer estudio clínico femenino del esfínter inteligente UroActive para la incontinencia de esfuerzo.

Mercado de Dispositivos para el Tratamiento de la Incontinencia Urinaria Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos para el tratamiento de la incontinencia urinaria como todos los dispositivos médicos implantables o de uso externo clínicamente aprobados que previenen, controlan o monitorean activamente la pérdida involuntaria de orina, incluidos los cabestrillos uretrales o vaginales, los esfínteres urinarios artificiales, los sistemas de neuromodulación, los catéteres urinarios, las pinzas peneanas, las bolsas de drenaje y los sistemas de entrenamiento del suelo pélvico. Según Mordor Intelligence, cada valor analizado se refiere a los ingresos que generan estos dispositivos cuando se venden por primera vez a proveedores de atención médica o consumidores, expresados en dólares estadounidenses constantes de 2024.

Exclusión del alcance: Los productos higiénicos absorbentes (compresas, pañales para adultos, braguitas) y los productos farmacéuticos de prescripción quedan fuera de los límites de este mercado.

Segmentos cubiertos en este informe

- Por Producto

- Cabestrillos Uretrales y Vaginales

- Esfínteres Urinarios Artificiales

- Dispositivos Eléctricos / de Neuromodulación

- Catéteres Urinarios

- Pinzas Peneanas y Dispositivos de Pesario

- Bolsas de Drenaje Urinario y Accesorios

- Sistemas de Entrenamiento del Suelo Pélvico

- Por Tipo de Incontinencia

- De Esfuerzo

- De Urgencia

- Mixta

- Por Desbordamiento y Funcional

- Por Categoría de Dispositivo

- Dispositivos Internos

- Dispositivos Externos

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas / de Uro-Ginecología

- Entornos de Atención Domiciliaria y Cuidados a Largo Plazo

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Los analistas de Mordor entrevistaron a urólogos, uro-ginecólogos, fisioterapeutas del suelo pélvico, ingenieros biomédicos y gerentes de adquisiciones en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los supuestos sobre las vías terapéuticas, los precios de venta promedio y los factores desencadenantes del reembolso regional, mientras que breves encuestas en línea con distribuidores de dispositivos cubrieron las brechas de volumen o ciclos de reemplazo.

Investigación Documental

Comenzamos con conjuntos de datos gubernamentales y de salud pública, como las Estimaciones de Salud Global de la Organización Mundial de la Salud, las encuestas de prevalencia de la Sociedad Internacional de Continencia, el NHANES de los Centros para el Control y la Prevención de Enfermedades de EE. UU., los archivos de altas hospitalarias de Eurostat, las Estadísticas de Salud de la Organización para la Cooperación y el Desarrollo Económicos y los registros nacionales de dispositivos, que cuantifican los grupos de pacientes y los volúmenes quirúrgicos por cohortes de edad y geografías. Las bases de datos regulatorias, en particular las listas de organismos notificados del Reglamento de Dispositivos Médicos de la UE y el proceso 510(k) de la Administración de Alimentos y Medicamentos de EE. UU., nos ayudaron a verificar la disponibilidad comercial año por año.

Luego se extrajeron fuentes corporativas; los informes anuales, los formularios 10-K, las presentaciones para inversores y los catálogos de productos se obtuvieron a través de D&B Hoovers y Dow Jones Factiva, mientras que la actividad de patentes en torno a la neuromodulación y los minicastrillos se examinó en Questel para identificar los impactos en la cartera de productos. Las asociaciones comerciales, como la Asociación Europea de Urología y la Sociedad Japonesa de Continencia, proporcionaron actualizaciones de directrices que configuran la adopción de dispositivos. Esta lista es ilustrativa; muchos otros documentos informaron la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente de prevalencia a paciente tratado comienza dimensionando las poblaciones adultas que viven con incontinencia de esfuerzo, de urgencia o mixta, ajusta las tasas de diagnóstico y tratamiento, y luego vincula cada vía de tratamiento a su kit de dispositivos típico. Los resultados se corroboran con acumulaciones ascendentes selectivas extraídas de ingresos de fabricantes muestreados, verificaciones de canales y un cálculo de precio de venta promedio por unidad, antes de la alineación final. Las variables clave incluyen la prevalencia específica por edad, los recuentos de procedimientos de cabestrillo, las curvas de adopción de neuromodulación, los retrasos en cirugías electivas, el gasto en salud per cápita y la progresión del precio de venta promedio de los dispositivos. Realizamos pronósticos con regresión multivariante combinada con análisis de escenarios, de modo que los cambios macroeconómicos (índice de envejecimiento, reformas de reembolso) y el consenso de expertos guíen el crecimiento hasta 2030. Los vacíos de datos se cubren con análogos específicos de cada región y reglas de estimación claramente registradas.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan controles de anomalías frente a estadísticas de envíos independientes y transcripciones de resultados públicos, seguidos de una segunda revisión por parte de un analista. Los informes se actualizan cada año, con actualizaciones intermedias cuando se producen retiradas del mercado, aprobaciones pivotales o cambios en el reembolso. Una revisión final del analista justo antes de la publicación garantiza que los clientes reciban la visión calibrada más reciente.

Cómo se compara el tamaño del mercado de dispositivos de tratamiento de la incontinencia urinaria de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes cestas de dispositivos, reajustes de precios y cadencias de actualización. Nuestros lectores merecen claridad sobre esas brechas antes de confiar en cualquier cifra única.

Los principales factores de brecha incluyen la tendencia de algunos editores a mezclar los desechables absorbentes con los dispositivos terapéuticos, a extrapolar los precios de venta promedio de un solo país a nivel global, o a proyectar hacia adelante los aplazamientos de procedimientos de la era pandémica sin volver a calibrar los volúmenes de 2024. El modelo de Mordor aísla únicamente el hardware de tratamiento activo, aplica series de precios de venta promedio a nivel de país y se actualiza anualmente, por lo que nuestra base de 2025 está fundamentada en datos de cirugía electiva recientemente restaurados.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 3.600 millones de USD (2025) | ||

| 4.220 millones de USD (2024) | Consultora Global A | Mezcla productos absorbentes y aplica un incremento uniforme del 7% en el precio de venta promedio en todas las regiones |

| 3.100 millones de USD (2023) | Revista Especializada B | Utiliza volúmenes quirúrgicos previos a la pandemia y excluye los implantes de neuromodulación |

Estas comparaciones muestran que las cifras varían cuando el alcance o los supuestos cambian; sin embargo, la segmentación disciplinada de Mordor, las auditorías a nivel de variables y la actualización anual ofrecen a los responsables de la toma de decisiones una base de referencia transparente y equilibrada que pueden rastrear hasta insumos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para el tratamiento de la incontinencia urinaria?

El mercado está valorado en 3.900 millones de USD en 2026 y se proyecta que alcance los 5.780 millones de USD en 2031.

¿Qué segmento de producto tiene la mayor participación?

Los cabestrillos uretrales y vaginales lideran con una participación del 34,68%, gracias a los protocolos quirúrgicos establecidos.

¿Qué región está creciendo más rápido?

Se espera que Asia-Pacífico registre la CAGR más alta del 10,48% hasta 2031, impulsada por el rápido envejecimiento de la población y las mejoras en infraestructura.

¿Cómo influyen las políticas de reembolso en la adopción?

Medicare y los nuevos códigos HCPCS en los Estados Unidos, junto con los copagos limitados en Alemania, reducen la carga de costos para los pacientes y estimulan la adopción por parte de los médicos.

¿Qué tecnologías son más disruptivas hoy en día?

Los implantes de neuromodulación inalámbricos y sin batería y las terapéuticas digitales del suelo pélvico habilitadas por IA están redefiniendo la experiencia del paciente y ampliando la cobertura de indicaciones.

¿Cuál es la principal restricción para el crecimiento del mercado?

El persistente estigma social impide que muchas personas afectadas busquen tratamiento, retrasando el diagnóstico y la adopción de dispositivos a pesar del reembolso disponible.

Última actualización de la página el: