Tamaño y Participación del Mercado de Implantes Espinales y Dispositivos Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

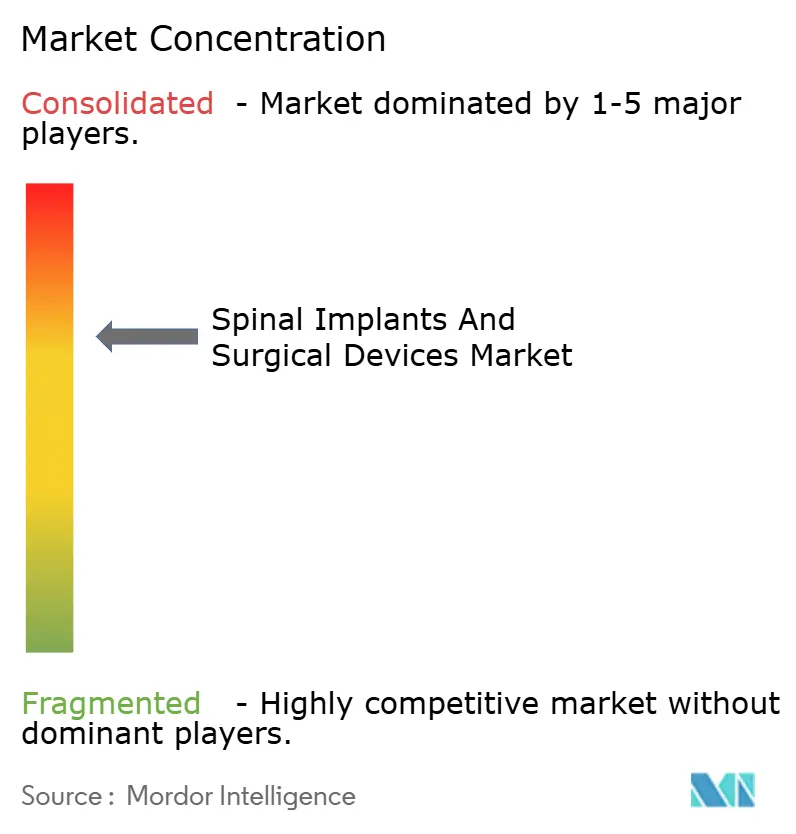

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Espinales y Dispositivos Quirúrgicos por Mordor Intelligence

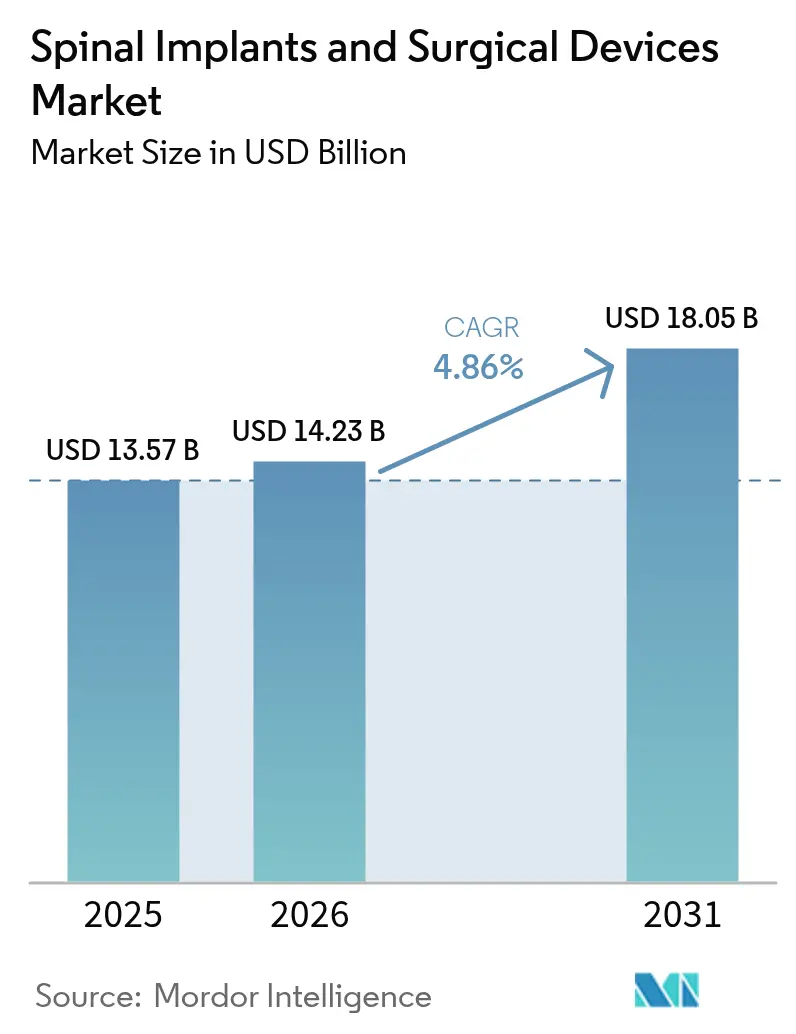

Se espera que el tamaño del mercado de implantes espinales y dispositivos quirúrgicos crezca de USD 13,57 mil millones en 2025 a USD 14,23 mil millones en 2026 y se prevé que alcance USD 18,05 mil millones en 2031 a una CAGR del 4,86% durante 2026-2031. La demanda se expande a medida que el envejecimiento de la población, los estilos de vida sedentarios y el aumento de las lesiones traumáticas convergen con la rápida adopción tecnológica en robótica guiada por IA, navegación y biomateriales impresos en 3D. Los sistemas de fusión espinal siguen siendo el ancla de los ingresos, aunque las tecnologías de preservación del movimiento y las técnicas mínimamente invasivas ganan impulso porque reducen la enfermedad del segmento adyacente, acortan las estancias hospitalarias y apoyan los modelos de atención ambulatoria. El impulso geográfico se desplaza hacia Asia-Pacífico a medida que los volúmenes de procedimientos se disparan en China y Japón, mientras que América del Norte continúa marcando el ritmo en las reformas de reembolso y las autorizaciones de dispositivos innovadores. La dinámica competitiva gira en torno a ecosistemas quirúrgicos integrados que combinan implantes, imágenes, robótica y salud digital, incluso cuando los costos de capital y las vías regulatorias moderan la velocidad de difusión.

Conclusiones Clave del Informe

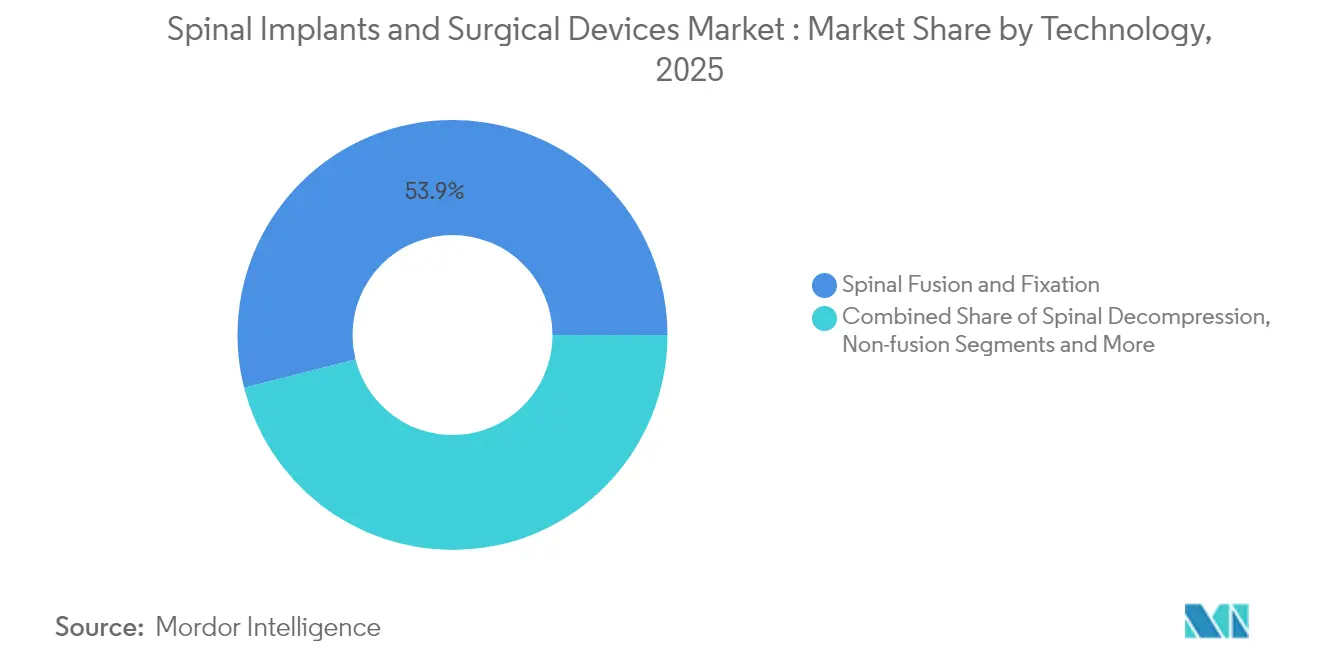

- Por tecnología, la fusión y fijación espinal representó el 53,94% de la participación del mercado de implantes espinales y dispositivos quirúrgicos en 2025, mientras que las soluciones de preservación del movimiento están configuradas para acelerarse a una CAGR del 8,41% hasta 2031.

- Por producto, los dispositivos de fusión torácica y lumbar contribuyeron con el 40,16% del tamaño del mercado de implantes espinales y dispositivos quirúrgicos en 2025, aunque los dispositivos sin fusión están en camino de alcanzar una CAGR del 8,23% hasta 2031.

- Por tipo de cirugía, los procedimientos abiertos representaron el 60,45% del tamaño del mercado de implantes espinales y dispositivos quirúrgicos en 2025; se prevé que las técnicas mínimamente invasivas avancen a una CAGR del 8,95% hasta 2031.

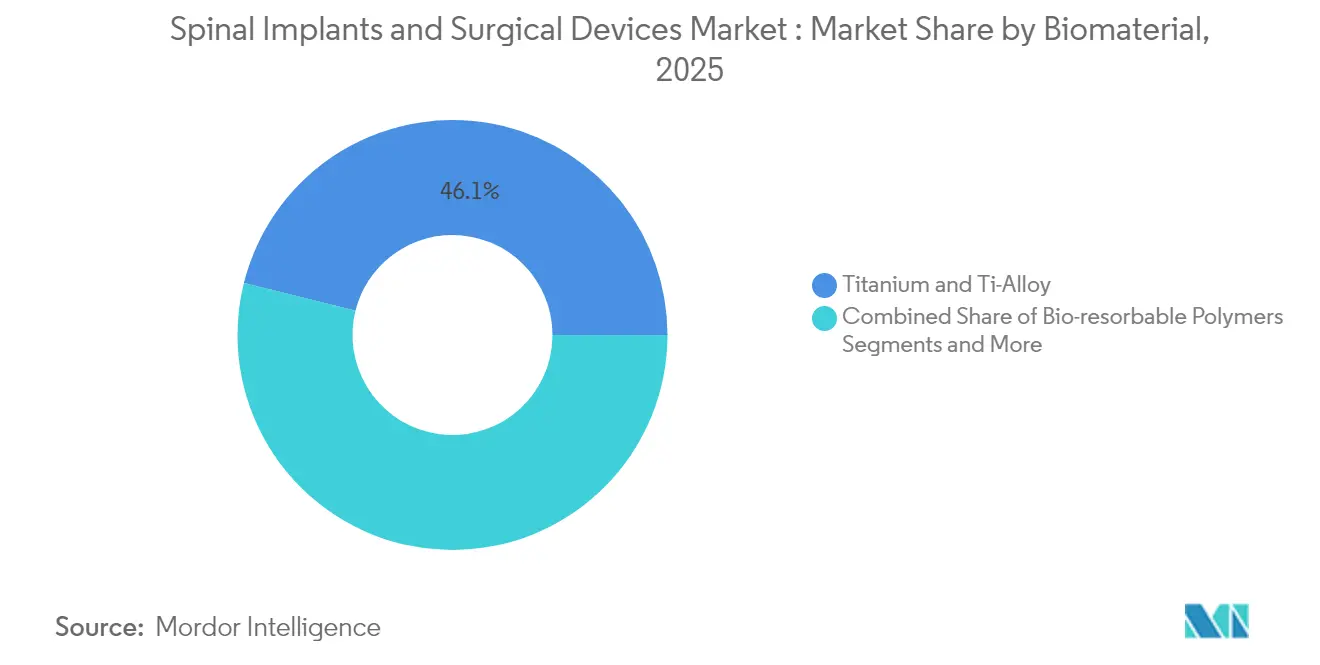

- Por biomaterial, el titanio y las aleaciones de titanio representaron el 46,12% de la participación del mercado de implantes espinales y dispositivos quirúrgicos en 2025; los metales porosos impresos en 3D están creciendo a una CAGR del 8,74%.

- Por usuario final, los hospitales representaron el 48,63% del mercado de implantes espinales y dispositivos quirúrgicos en 2025, mientras que los centros de cirugía ambulatoria se están expandiendo a una CAGR del 8,32%.

- Por geografía, América del Norte lideró con una participación de ingresos del 43,78% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Implantes Espinales y Dispositivos Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta carga de trastornos espinales y envejecimiento de la población | +1.8% | Global, liderado por América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Rápida adopción de procedimientos mínimamente invasivos | +1.2% | América del Norte y Europa lideran, APAC sigue | Mediano plazo (2-4 años) |

| Avance tecnológico en implantes y dispositivos | +0.9% | Centros de innovación globales en América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente demanda de cirugías espinales ambulatorias y en centros de cirugía ambulatoria | +0.7% | América del Norte primero, expandiéndose a Europa y APAC | Corto plazo (≤ 2 años) |

| Colocación de tornillos robótica guiada por IA que mejora los resultados | +0.5% | Mercados de altos ingresos, adopción emergente selectiva | Mediano plazo (2-4 años) |

| Creciente enfoque en implantes 3D personalizables | +0.4% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Trastornos Espinales y Envejecimiento de la Población

Los avances en la esperanza de vida global crean un aumento sostenido en las afecciones degenerativas de la columna vertebral, las fracturas por compresión y las lesiones relacionadas con traumatismos. Los estudios epidemiológicos proyectan un aumento del 80% en el volumen de cirugías de columna para 2060, con fracturas por compresión vertebral que ya muestran un deterioro de la altura vertebral del 48,9% a pesar de los tratamientos percutáneos.[1]Luthfi Gatam, "Colocación Robótica de Tornillos Pediculares para Cirugía Mínimamente Invasiva de Columna Toracolumbar", Frontiers in Surgery, frontiersin.org La incidencia anual de lesiones de la médula espinal en Estados Unidos se sitúa en 17.000 casos, y los costos del primer año para la tetraplejia alta superan USD 1 millón, lo que refuerza el imperativo de soluciones preventivas y reconstructivas. Estos factores clínicos y económicos elevan el número de procedimientos, amplían las indicaciones y mantienen a las autoridades de reembolso enfocadas en innovaciones rentables.

Rápida Adopción de Procedimientos Mínimamente Invasivos para la Columna Vertebral

Las técnicas endoscópicas y tubulares combinan la visualización con exoscopio, fluoroscopía y navegación para reducir la pérdida de sangre, disminuir el dolor postoperatorio y facilitar el alta el mismo día. Un abordaje transforaminal para la discectomía lumbar, por ejemplo, muestra tasas de complicaciones más bajas que la microdiscectomía abierta.[2]Antonacci C.L. et al., "Una Revisión Narrativa de la Cirugía Endoscópica de Columna: Historia, Indicaciones, Usos y Direcciones Futuras", Journal of Spine Surgery, jss.amegroups.org La fusión lumbar ambulatoria ofrece una seguridad comparable a los entornos hospitalarios con menos complicaciones médicas, lo que permite el respaldo de los pagadores para los pagos agrupados. Estos resultados clínicos aceleran el cambio hacia centros ambulatorios especializados en columna y empujan a los proveedores a perfeccionar el software de navegación para corredores anatómicos restringidos.

Avance Tecnológico en Implantes Espinales y Dispositivos Quirúrgicos

La fusión láser selectiva y la fusión por haz de electrones permiten estructuras de celosía que coinciden con la elasticidad del hueso esponjoso, minimizando el blindaje por tensión. Un andamio poroso de Ti-6Al-4V exhibe una resistencia a la compresión de 794 MPa y una deformación por fractura del 41,35% mientras favorece el crecimiento óseo.[3]Tairong Li et al., "Preparación y Postprocesamiento de Aleaciones de Titanio Porosas Impresas en Tres Dimensiones", Materials, mdpi.com Los marcos de fibra de carbono reducen la dispersión en la tomografía computarizada, lo que facilita la planificación de la radioterapia, y los implantes inteligentes con sensores inalámbricos ofrecen monitoreo de carga en tiempo real que guía la rehabilitación. En conjunto, estas innovaciones impulsan la demanda de los cirujanos por soluciones específicas para cada paciente y sustentan estrategias de precios premium.

Creciente Demanda de Cirugías Espinales Ambulatorias y en Centros de Cirugía Ambulatoria

Los centros de cirugía ambulatoria ahora manejan el 72% de las cirugías en Estados Unidos, ofreciendo ahorros de costos del 45-60% y tiempos de espera un 20% más cortos con una satisfacción del paciente del 92%. Medicare amplió su lista de procedimientos espinales ambulatorios de 12 a 58 entre 2010 y 2021, lo que refleja confianza en los perfiles de seguridad. Esta evolución en los pagos obliga a las empresas de dispositivos a diseñar sistemas más ligeros y compatibles con el flujo de trabajo, e impulsa protocolos anestésicos que favorecen la deambulación rápida, remodelando así la demanda de equipos de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital de implantes y navegación | -1.1% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Estrictas aprobaciones regulatorias en múltiples jurisdicciones | -0.8% | Global, variable entre FDA, CE, otros | Mediano plazo (2-4 años) |

| Escasez de cirujanos de columna especializados | -0.6% | Global, agudo en África y América Latina | Largo plazo (≥ 4 años) |

| Riesgo de complicaciones quirúrgicas y fallo del implante | -0.4% | Global, mayor en revisiones complejas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital de Implantes y Navegación

La adquisición de un sistema robótico o de navegación de primer nivel supera USD 1 millón, y el 77% de los cirujanos encuestados cita el precio como la principal barrera. La economía a nivel de procedimiento también impacta: el reemplazo de disco lumbar oscila entre USD 20.000 y 70.000, y la estimulación de la médula espinal puede alcanzar USD 50.000 antes de los complementos. Los contratos de servicio anuales, la capacitación del personal y el rediseño del quirófano elevan el costo total de propiedad, retrasando las decisiones de adquisición en los centros ambulatorios y las naciones emergentes.

Estrictas Aprobaciones Regulatorias en Múltiples Jurisdicciones

Las designaciones de dispositivos innovadores de la FDA acortan los plazos de revisión, pero aún exigen evidencia clínica rigurosa, pruebas de banco exhaustivas y auditorías de fabricación. Las empresas deben luego replicar los expedientes para el Marcado CE y la CFDA, multiplicando los costos de cumplimiento. Estos obstáculos favorecen a los titulares con abundante capital y ralentizan la entrada al mercado de las empresas emergentes, prolongando el acceso de los pacientes a conceptos novedosos como los recubrimientos antibacterianos y el hardware biorreabsorbible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Fusión Enfrenta el Desafío de la Preservación del Movimiento

Las tecnologías de fusión y fijación espinal representaron el 53,94% de los ingresos del mercado de implantes espinales y dispositivos quirúrgicos en 2025. Se prevé que el tamaño del mercado de implantes espinales y dispositivos quirúrgicos para los sistemas de preservación del movimiento avance a una CAGR del 8,41%, lo que refleja el interés de los cirujanos en preservar la biomecánica segmentaria. La evidencia muestra que los discos cervicales artificiales reducen la degeneración del segmento adyacente en comparación con la fusión, mientras que la estabilización dinámica mitiga la rigidez postoperatoria. El campo también es testigo de construcciones híbridas que combinan la artroplastia de disco en un nivel y la fusión en otro, adaptándose a la patología del paciente. Las huellas más pequeñas, las placas modulares y los recubrimientos porosos subrayan las mejoras de diseño en las jaulas contemporáneas. Mientras tanto, la automatización mediante trayectorias de tornillos planificadas por computadora aumenta la precisión de la fusión, reforzando su dominio actual.

Las preferencias de los pacientes impulsan la transición a medida que los estudios de calidad de vida a largo plazo favorecen la preservación del movimiento para indicaciones selectas. Mobi-C, con más de 225.000 implantes, demuestra no inferioridad para la enfermedad de dos niveles en comparación con el ACDF cervical estándar ZimVie. En el ámbito lumbar, Prodisc L muestra una tasa de reoperación inferior al 1% después de 25 años, validando su durabilidad. Estos datos llevan a los aseguradores a revisar las exclusiones de cobertura, lo que podría acelerar la adopción en el mercado de implantes espinales y dispositivos quirúrgicos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Producto: Los Dispositivos Intercorporales Impulsan la Convergencia de la Innovación

Los dispositivos de fusión torácica y lumbar proporcionaron el 40,16% de la participación del mercado de implantes espinales y dispositivos quirúrgicos en 2025, aunque sus contrapartes sin fusión crecen a una CAGR del 8,23%. Las jaulas intercorporales encabezan los ingresos gracias a la fabricación aditiva que adapta la porosidad y el ajuste de la placa terminal. Se proyecta que el tamaño del mercado de implantes espinales y dispositivos quirúrgicos para las jaulas intercorporales aumente a medida que los híbridos de PEEK y titanio abordan la radiolucidez mientras mantienen la rugosidad superficial para la adhesión ósea. Los sustitutos de injerto óseo que combinan rhBMP-2 y matriz desmineralizada aumentan la probabilidad de fusión.

La fabricación aditiva desbloquea celosías biomiméticas; la jaula Tritanium TL de Stryker utiliza AMagine para imitar la arquitectura del hueso esponjoso Stryker. El sistema Adaptix de Medtronic integra la nanotopografía Titan nanoLOCK para lograr una mayor resistencia a la extracción. Los estimuladores espinales complementan estas mejoras de hardware al potenciar la osteogénesis, registrando tasas de fusión del 86,8% frente al 73,7% de los controles en metaanálisis.

Por Tipo de Cirugía: La Cirugía Mínimamente Invasiva Gana Impulso

La cirugía abierta aún representó el 60,45% de los ingresos globales en 2025, aunque las técnicas mínimamente invasivas están creciendo a una CAGR del 8,95% dentro del mercado de implantes espinales y dispositivos quirúrgicos. Los retractores tubulares, los endoscopios y la fijación percutánea permiten descompresiones y fusiones a través de incisiones frecuentemente inferiores a 2 cm. La participación del mercado de implantes espinales y dispositivos quirúrgicos para la discectomía lumbar endoscópica continúa aumentando a medida que el alta el mismo día se convierte en la norma. Datos sólidos confirman menor pérdida de sangre, deambulación más rápida y menor uso de narcóticos en comparación con los parámetros de referencia de cirugía abierta Spine.

La robótica amplifica esta tendencia al estabilizar el posicionamiento de los instrumentos mientras reduce la exposición a la fluoroscopía. Los hospitales trasladan el trabajo complejo de deformidades a los corredores de cirugía mínimamente invasiva, integrando jaulas intercorporales, tornillos expandibles y pantallas de navegación de visualización frontal. Los centros ambulatorios instalan plataformas de tomografía computarizada sobre rieles para mantener la precisión sin radiación excesiva, normalizando aún más la cirugía mínimamente invasiva en todas las indicaciones.

Por Biomaterial: Los Materiales Avanzados Desafían el Dominio del Titanio

El titanio retuvo el 46,12% de los ingresos de 2025, pero los metales porosos impresos en 3D se están acumulando al 8,74%, erosionando la ventaja del titular. El tamaño del mercado de implantes espinales y dispositivos quirúrgicos para los sustitutos de titanio poroso aumenta a medida que las estructuras de celosía reducen el desajuste del módulo y favorecen el crecimiento óseo. El PEEK y el carbono-PEEK proporcionan claridad radiográfica que asiste en la planificación de la radioterapia y la resonancia magnética postoperatoria. Las mezclas biorreabsorbibles de PLA-PGA soportan carga temporalmente antes de degradarse, reduciendo el blindaje por tensión en casos pediátricos.

La ingeniería de superficies brilla en la investigación: la anodización con nanotubos en titanio promueve la adhesión de osteoblastos, y los recubrimientos de hidroxiapatita acortan los períodos de fusión. Los marcos de fibra de carbono combinados con marcadores de tántalo logran imágenes casi libres de artefactos durante la terapia de protones, abordando la superposición con la oncología. Los biorreabsorbibles equipados con reservorios de factores de crecimiento muestran promesa en la deformidad pediátrica, apuntando hacia una hoja de ruta diversificada de biomateriales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Centros Ambulatorios Remodelan los Modelos de Prestación

Los hospitales mantuvieron una participación de ingresos del 48,63% en 2025, aunque los centros de cirugía ambulatoria son el lugar de más rápido crecimiento con una CAGR del 8,32%. El mercado de implantes espinales y dispositivos quirúrgicos prospera en estas instalaciones porque los menores gastos generales permiten la rápida adopción de plataformas de navegación rentables. El rediseño del flujo de trabajo se centra en la movilidad el mismo día y los regímenes anestésicos que minimizan las náuseas. La lista de cobertura más amplia de Medicare para centros de cirugía ambulatoria cataliza la migración de volumen.

Los centros de cirugía ambulatoria invierten en robótica modular de menor huella optimizada para espacios de quirófano limitados. Los proveedores responden con tomografía computarizada intraoperatoria portátil y navegación basada en la nube para alinear el desembolso de capital con la economía de los centros de cirugía ambulatoria. Las clínicas ortopédicas especializadas adoptan modelos similares, agrupando el manejo del dolor y la rehabilitación, ofreciendo así un continuo de atención integral de la columna que aún se vincula a las redes hospitalarias para los casos de alta complejidad.

Análisis Geográfico

América del Norte lideró el mercado de implantes espinales y dispositivos quirúrgicos con una participación de ingresos del 43,78% en 2025. Los sólidos marcos de reembolso, la adopción temprana de la navegación y una alta concentración de cirujanos con formación en programas de especialización sostienen el liderazgo. La inclusión incremental de Medicare de procedimientos espinales ambulatorios y las designaciones de dispositivos innovadores de la FDA acortan el plazo de la tecnología al paciente. Las asociaciones académico-industriales, ejemplificadas por el acuerdo de imágenes de Medtronic con Siemens Healthineers, integran plataformas y establecen puntos de referencia de servicio.

Asia-Pacífico registra la CAGR más alta del 7,96% a medida que la demografía y los ingresos cambian la combinación de procedimientos. China registró un aumento anual del 12,32% en las cirugías, con picos en invierno y primavera que reflejan los hábitos de programación electiva. El registro nacional JSIS-DB de Japón, ahora con 5.400 casos, permite el reembolso basado en resultados e informa el diseño de dispositivos. Sin embargo, persisten las disparidades: las zonas rurales de Indonesia y Filipinas carecen de infraestructura de navegación, lo que requiere la divulgación de los proveedores y subvenciones de capacitación.

Europa se mantiene estable, equilibrando la prudencia fiscal con la adopción basada en evidencia. Las agencias de CE exigen un seguimiento prolongado, lo que alarga los plazos de comercialización. Sin embargo, Alemania y Francia aceleran los volúmenes ambulatorios a medida que los pagadores respaldan los realineamientos de los GRD. América Latina y Oriente Medio y África contribuyen con ingresos de un solo dígito hoy en día, pero representan un espacio de crecimiento sin explotar: la fluoroscopía se utiliza en el 96,5% de los casos africanos, ofreciendo un trampolín para soluciones de navegación de bajo costo acompañadas de capacitación de cirujanos respaldada por ONG.

Panorama regulatorio

La regulación está determinada por vías multijurisdiccionales que combinan requisitos de evidencia previa a la comercialización con expectativas de vigilancia posterior a la comercialización en Estados Unidos, Europa y China. En Estados Unidos, la actividad de la FDA en 2026 aclaró los requisitos en torno a los flujos de trabajo específicos del paciente, incluida una guía final de mayo de 2026 sobre Guías Ajustadas al Paciente para Implantes Ortopédicos, mientras que los estándares de consenso reconocidos por la FDA continúan influyendo en los métodos de prueba y los paquetes de presentación (por ejemplo, ASTM F3292-25 para prácticas de inspección de implantes espinales, reconocido en diciembre de 2025). En conjunto, estas actualizaciones refuerzan el rigor documental para el diseño de implantes, la validación y los controles de fabricación, en particular para los sistemas que interactúan con navegación, robótica o instrumentación específica del paciente.

En Europa, la evaluación de conformidad conforme al MDR de la UE sigue siendo un factor determinante central para la comercialización de implantes, con medidas de política en 2026 orientadas a aliviar los procesos para tecnologías maduras. El Reglamento Delegado (UE) 2026/1359 amplió la lista de dispositivos implantables de Clase IIb exentos de la evaluación sistemática de la documentación técnica por parte de organismos notificados, cubriendo explícitamente categorías que incluyen dispositivos de fijación espinal. Esto puede reducir los cuellos de botella en la revisión para líneas de productos establecidas, manteniendo vigentes las obligaciones del MDR. En China, la NMPA aumentó la estandarización y la supervisión en 2026 mediante el Anuncio N.º 24 de 2026, que introdujo 26 estándares de la industria de dispositivos médicos, incluidos estándares obligatorios para placas óseas metálicas (YY 0017-2026) y tornillos óseos metálicos (YY 0018-2026). Junto con un Plan Nacional de Inspección de 2026 que enumera hardware espinal como placas, varillas, tornillos y jaulas de fusión intersomática, estos cambios elevan los requisitos de cumplimiento y preparación tanto para fabricantes nacionales como importados.

Análisis de la cadena de valor

La cadena de valor abarca el suministro de materias primas (titanio y aleaciones de titanio, polímeros de PEEK y carbono-PEEK), la fabricación de componentes e instrumentos, el acabado de implantes (tratamientos superficiales como anodizado y pasivación), la esterilización, el envasado y armado de kits, y la distribución a hospitales, centros de cirugía ambulatoria y clínicas ortopédicas especializadas. La producción a menudo combina mecanizado CNC con fabricación aditiva para implantes porosos, ajustados al paciente y de estructura reticular, y luego sigue flujos de trabajo validados de limpieza y esterilización estrechamente vinculados a la documentación regulatoria. Los clústeres de fabricación e ingeniería permanecen concentrados en los principales centros de tecnología médica de Estados Unidos y Europa Occidental, mientras que Asia-Pacífico aporta tanto capacidad de fabricación como una demanda de procedimientos de rápido crecimiento.

Los cuellos de botella y los puntos de riesgo se concentran en las etapas iniciales y en los nodos de servicio críticos, incluidos los plazos de entrega prolongados para los insumos de titanio, las limitaciones en la capacidad de esterilización y la carga operativa del cumplimiento regulatorio en múltiples mercados. Estos factores pueden ralentizar las notificaciones de cambios y las extensiones de línea. Los fabricantes de equipos originales (OEM) recurren con frecuencia a fabricantes por contrato especializados para la producción, el ensamblaje, el armado de kits y la esterilización de implantes, con el fin de escalar la capacidad, acortar el tiempo de comercialización y gestionar los costos, manteniendo al mismo tiempo la supervisión del sistema de calidad. En el lado de la distribución, el desplazamiento del lugar de atención hacia los ASC aumenta la importancia de una logística confiable y justo a tiempo y de conjuntos de implantes estandarizados, y se alinea con medidas políticas que aumentan la transparencia y la planificación de la continuidad. Un ejemplo es el requisito de la Unión Europea introducido en enero de 2025 para la notificación obligatoria de posibles escasez de dispositivos médicos.

Panorama Competitivo

La industria de implantes espinales y dispositivos quirúrgicos exhibe una fragmentación moderada que tiende hacia la consolidación a medida que los proveedores buscan escala, sinergias en investigación y desarrollo, y capacidades digitales. Los conglomerados de línea completa poseen carteras de múltiples categorías que abarcan biomateriales, navegación, robótica y biológicos, aprovechando la venta cruzada para asegurar acuerdos de compra. Los especialistas de nivel medio se posicionan en nichos de preservación del movimiento, jaulas expandibles o hardware sensorizado, mientras que las empresas emergentes persiguen biorreabsorbibles y algoritmos de navegación basados en IA.

Los movimientos estratégicos enfatizan la propiedad de la pila vertical: las empresas de implantes adquieren empresas emergentes de robótica para unificar los ecosistemas de hardware y software, creando propuestas de valor de un solo proveedor que resuenan con las cadenas de suministro de los sistemas de salud. El plan de Globus Medical de adquirir Nevro Corp por USD 250 millones amplía su presencia en la neuromodulación y el manejo del dolor. Mientras tanto, Stryker desinvirtió su línea de implantes espinales en Estados Unidos a VB Spine para agudizar el enfoque en las tecnologías habilitadoras, señalando un giro hacia plataformas digitales de alto margen.

La concesión de licencias tecnológicas, el codesarrollo y los patrocinios de programas de especialización para cirujanos sustentan la ejecución de la estrategia de comercialización. Las empresas pilotan precios basados en el uso en unidades de navegación para reducir las barreras de gasto de capital para los centros de cirugía ambulatoria. Los paneles de control en la nube capturan la telemetría de los implantes, alimentando análisis predictivos que señalan el riesgo de no unión. La intensidad de la propiedad intelectual y el conocimiento regulatorio siguen siendo, por tanto, diferenciadores fundamentales dentro del mercado de implantes espinales y dispositivos quirúrgicos.

Líderes de la Industria de Implantes Espinales y Dispositivos Quirúrgicos

Medtronic

Stryker Corporation

Johnson and Johnson

Nuvasive Inc

Globus Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es una iteración de productos más rápida y una participación más amplia en categorías adyacentes de atención de la columna vertebral a medida que evolucionan las vías regulatorias, particularmente donde la supervisión se ha desplazado hacia controles especiales en lugar de la ruta de mayor riesgo. En abril de 2026, la FDA finalizó la reclasificación de los estimuladores de crecimiento óseo no invasivos de Clase III a Clase II y estableció controles especiales. Esto puede reducir la fricción de desarrollo para diseños conformes y ampliar las opciones de comercialización para complementos de curación ósea que complementan el hardware de fusión. El cambio regulatorio también se alinea con el alcance del informe, que incluye a los estimuladores óseos espinales como un segmento de producto, creando un espacio en blanco para que las empresas combinen la terapia de estimulación con jaulas intersomáticas, sistemas de fijación y vías posoperatorias.

Una segunda oportunidad reside en los ecosistemas quirúrgicos integrados que empaquetan implantes con tecnologías habilitadoras adaptadas a flujos de trabajo mínimamente invasivos y ambulatorios. La evidencia del movimiento del mercado se observa en las recientes autorizaciones de la FDA y en el enfoque de adopción en torno a las plataformas combinadas de planificación, navegación y robótica (por ejemplo, Medtronic recibió la autorización de la FDA para su sistema espinal Stealth AXiS en febrero de 2026), así como en el énfasis clínico en mejorar la precisión de la colocación de tornillos pediculares y en gestionar la exposición a la radiación mediante imágenes 3D intraoperatorias y navegación. A medida que los ASC amplían su combinación de casos de columna vertebral, los proveedores que ofrecen navegación y robótica de menor tamaño compatibles con el flujo de trabajo y un portafolio de implantes compatible pueden abordar las barreras de adquisición relacionadas con los costos de capital y la formación, al tiempo que utilizan la recopilación de datos de resultados para respaldar las decisiones de estandarización de pagadores y proveedores.

Desarrollos recientes del sector

- Mayo de 2026: Globus Medical recibió la autorización 510(k) de la FDA (K253739) que cubre actualizaciones en sus ofertas de estabilización, incluidos elementos asociados con las varillas SCRIPT y el sistema NuVasive Reline. La autorización respalda la continuidad del portafolio y agiliza la comercialización de cambios a nivel de sistema que hospitales y ASC evalúan al estandarizar bandejas de instrumentos y conjuntos de implantes.

- Mayo de 2025: Stryker recibió la autorización 510(k) de la FDA para el Sistema de Ablación del Nervio Basivertebral OptaBlate BVN. Esta medida amplía la participación en el tratamiento mínimamente invasivo del dolor de espalda y amplía las opciones de procedimientos adyacentes a la columna vertebral que se pueden canalizar a través de entornos ambulatorios.

- Julio de 2024: Stryker anunció la autorización 510(k) de la FDA para el Software Spine Guidance 5 con Copilot, que agrega una función automática de tope de profundidad para la colocación de tornillos pediculares. Las mejoras impulsadas por software refuerzan el desplazamiento hacia la precisión habilitada por navegación y ayudan a los proveedores a diferenciarse dentro de flujos de trabajo integrados de implante más guía.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para esta metodología, el mercado abarca los ingresos por implantes espinales y los kits de dispositivos quirúrgicos vinculados que se utilizan para estabilizar, fusionar o preservar el movimiento en la columna vertebral, en procedimientos abiertos y mínimamente invasivos.

Exclusiones de alcance: Los biológicos regenerativos independientes, los sistemas de imágenes diagnósticas y los consumables de un solo uso rutinarios se excluyen de los totales del mercado.

Descripción general de la segmentación

- Por Tecnología

- Fusión y Fijación Espinal

- Tratamiento de Fracturas por Compresión Vertebral

- Preservación del Movimiento / Sin Fusión

- Descompresión Espinal

- Por Producto

- Dispositivos de Fusión Torácica y Lumbar

- Dispositivos de Fusión Cervical

- Jaulas de Fusión Intercorporal

- Biológicos Espinales

- Dispositivos sin Fusión

- Dispositivos de Tratamiento de Fracturas por Compresión Vertebral

- Estimuladores Óseos Espinales

- Por Tipo de Cirugía

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Biomaterial

- Titanio y Aleación de Titanio

- PEEK y Carbono-PEEK

- Polímeros Biorreabsorbibles

- Metales Porosos Impresos en 3D

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Ortopédicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el límite del mercado, construir señales realistas de demanda a nivel de procedimiento y anclar rangos de precios para sistemas de implantes comunes. Se revisaron fuentes públicas, incluidas las estadísticas de los CDC y la OMS sobre afecciones musculoesqueléticas, el gasto sanitario de la OCDE y los indicadores de actividad hospitalaria, además de guías de procedimientos y estándares de reporte de organizaciones como la American Academy of Orthopaedic Surgeons y la North American Spine Society.

Paralelamente, revisamos informes anuales de empresas, presentaciones para inversionistas y cobertura de prensa confiable para comprender la combinación de portafolio, la exposición geográfica y los cambios recientes en la adopción por parte de los cirujanos. Se consultaron bases de datos de patentes para hacer seguimiento de la intensidad de innovación en áreas como la preservación del movimiento y la instrumentación mínimamente invasiva, y se hizo referencia selectiva a una base de datos de envíos de importación y exportación para verificar la coherencia de los flujos comerciales de componentes de implantes en regiones clave. Las fuentes documentales mencionadas aquí son ilustrativas, y también se utilizaron otros materiales públicos para la recopilación de datos, la validación y la aclaración de preguntas abiertas.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para cerrar brechas que la investigación documental no puede resolver claramente, especialmente en torno a los cambios en la combinación de procedimientos, las configuraciones típicas de implantes y cómo cambian los precios cuando los hospitales renegocian contratos. El trabajo de campo incluyó cirujanos de columna, equipos de adquisiciones hospitalarias, administradores de centros de cirugía ambulatoria, distribuidores y gerentes de producto, con una cobertura equilibrada entre países maduros y de más rápido crecimiento.

Estas conversaciones se utilizaron para poner a prueba la proporción supuesta de enfoques abiertos frente a mínimamente invasivos, confirmar el uso común de instrumentos complementarios y validar el momento de adopción de nuevos implantes en las listas de espera de cirugía electiva.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos ejecutivos: 16% | APAC: 42% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 26% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 58% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda utilizando los volúmenes de procedimientos y la combinación de entornos de atención, para luego convertirla en ingresos de dispositivos usando conjuntos de implantes típicos y precios de venta promedio por región. Dado que los procedimientos espinales varían según la indicación y la técnica, los datos de entrada se ajustaron utilizando indicadores de mercado como las proporciones de fusión espinal frente a preservación del movimiento, la penetración de procedimientos abiertos frente a mínimamente invasivos, los patrones de aplazamiento y recuperación de cirugías electivas, las tendencias de envejecimiento poblacional vinculadas a afecciones degenerativas de la columna vertebral, y el rendimiento hospitalario frente al de centros de cirugía ambulatoria.

Después de producir los totales de arriba hacia abajo, se corroboraron con aproximaciones selectivas de abajo hacia arriba cuando había datos disponibles, como precios de venta promedio muestreados multiplicados por volúmenes de unidades estimados para construcciones de implantes comunes y verificaciones de canales de distribuidores sobre la combinación de productos regional. Cuando no se pudo completar limpiamente una consolidación de proveedores, por ejemplo debido a brechas en la divulgación de ingresos privados, el modelo utilizó rangos de escenarios que se estrecharon usando retroalimentación primaria sobre cuotas de mercado y ciclos de reemplazo. Para el pronóstico, utilizamos un análisis de escenarios respaldado por una breve lista de factores acordados con expertos, principalmente el crecimiento de procedimientos, el desplazamiento del lugar de atención y la presión de precios frente a las mejoras en la combinación de productos, y luego revisamos los resultados en cuanto a su realismo frente al movimiento histórico reciente.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones repetidas que comparan los resultados del modelo con señales independientes, incluidas las tendencias de actividad de procedimientos reportadas, los patrones de importación de categorías de implantes y los comentarios públicos sobre ingresos de portafolios de columna vertebral. Cuando un cambio en un dato de entrada generó un salto inusual para un país o línea de producto específico, rastreamos la variación hasta el factor causante y corregimos o reajustamos el rango del supuesto, y luego volvimos a verificar los resultados del modelo antes de la aprobación final.

Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como grandes cambios en el reembolso, acciones regulatorias importantes o oscilaciones bruscas en la capacidad de cirugía electiva. Antes de la entrega, se completa una revisión final actualizada para que los clientes reciban la visión más actual que aún coincida con los supuestos y cálculos documentados.

Tamaño del mercado de implantes espinales y dispositivos quirúrgicos de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para implantes espinales y dispositivos quirúrgicos porque cada editor traza el alcance de manera diferente, y luego aplica sus propios supuestos de combinación y precios en las distintas regiones. La variación también puede provenir de qué año se trata como base, cómo se cronometra la conversión de divisas y si la recuperación reciente de procedimientos se trata como temporal o sostenida.

Algunas estimaciones externas amplían el mercado al agregar biológicos de columna vertebral, estimuladores óseos y dispositivos para fracturas vertebrales por compresión al mismo total. En Mordor Intelligence, el total del mercado se limita a los implantes espinales y los kits de instrumentos quirúrgicos correspondientes utilizados en la estabilización, fusión o preservación del movimiento de la columna vertebral, manteniendo fuera del cálculo los biológicos regenerativos independientes y los consumibles rutinarios, de modo que los ingresos de procedimiento a dispositivo se mantengan coherentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,57 mil millones de USD (2025) | |

| Editorial de Salud A | 14,55 mil millones de USD (2025) | Utiliza una canasta de dispositivos más amplia descrita como implantes y dispositivos espinales, lo que puede incluir herramientas y categorías adyacentes de cirugía espinal que no siempre están vinculadas a los ingresos por kits de implantes en una construcción basada en procedimientos. |

| Editorial de la Industria B | 11,97 mil millones de USD (2024) | Ancla la estimación a un año base diferente e incluye biológicos de columna vertebral, estimuladores óseos y dispositivos de tratamiento de fracturas vertebrales por compresión, lo que cambia la combinación y la progresión implícita del precio de venta promedio frente a una visión limitada solo a implantes e instrumentos. |

En conjunto, la dispersión se explica en gran medida por la inclusión de categorías y el año utilizado para anclar el modelo, seguido de cómo cada fuente trata las mejoras en la combinación frente a la presión de precios. Al mantener el cálculo vinculado a la actividad de procedimientos, las configuraciones típicas de implantes y las verificaciones de precios de venta promedio específicas de la región que pueden revalidarse, el número resultante se mantiene trazable y más fácil de reproducir para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de implantes espinales y dispositivos quirúrgicos?

El mercado generó USD 14,23 mil millones en 2026 y se espera que alcance USD 18,05 mil millones en 2031, lo que refleja una CAGR del 4,86%.

¿Qué segmento tecnológico está creciendo más rápido?

Los sistemas de preservación del movimiento, incluidos los discos artificiales y los dispositivos de estabilización dinámica, se están expandiendo a una CAGR del 8,41% hasta 2031.

¿Con qué rapidez están ganando participación los centros de cirugía ambulatoria?

Los centros de cirugía ambulatoria son el grupo de usuarios finales de más rápido crecimiento, avanzando a una CAGR del 8,32% a medida que los pagadores respaldan las fusiones y descompresiones ambulatorias.

¿Por qué son importantes los metales porosos impresos en 3D en la cirugía de columna?

Coinciden con la elasticidad ósea, fomentan la vascularización y están aumentando a una CAGR del 8,74%, desafiando el dominio tradicional del titanio.

Última actualización de la página el: