Tamaño y Participación del Mercado de Eslinga de Elevación Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

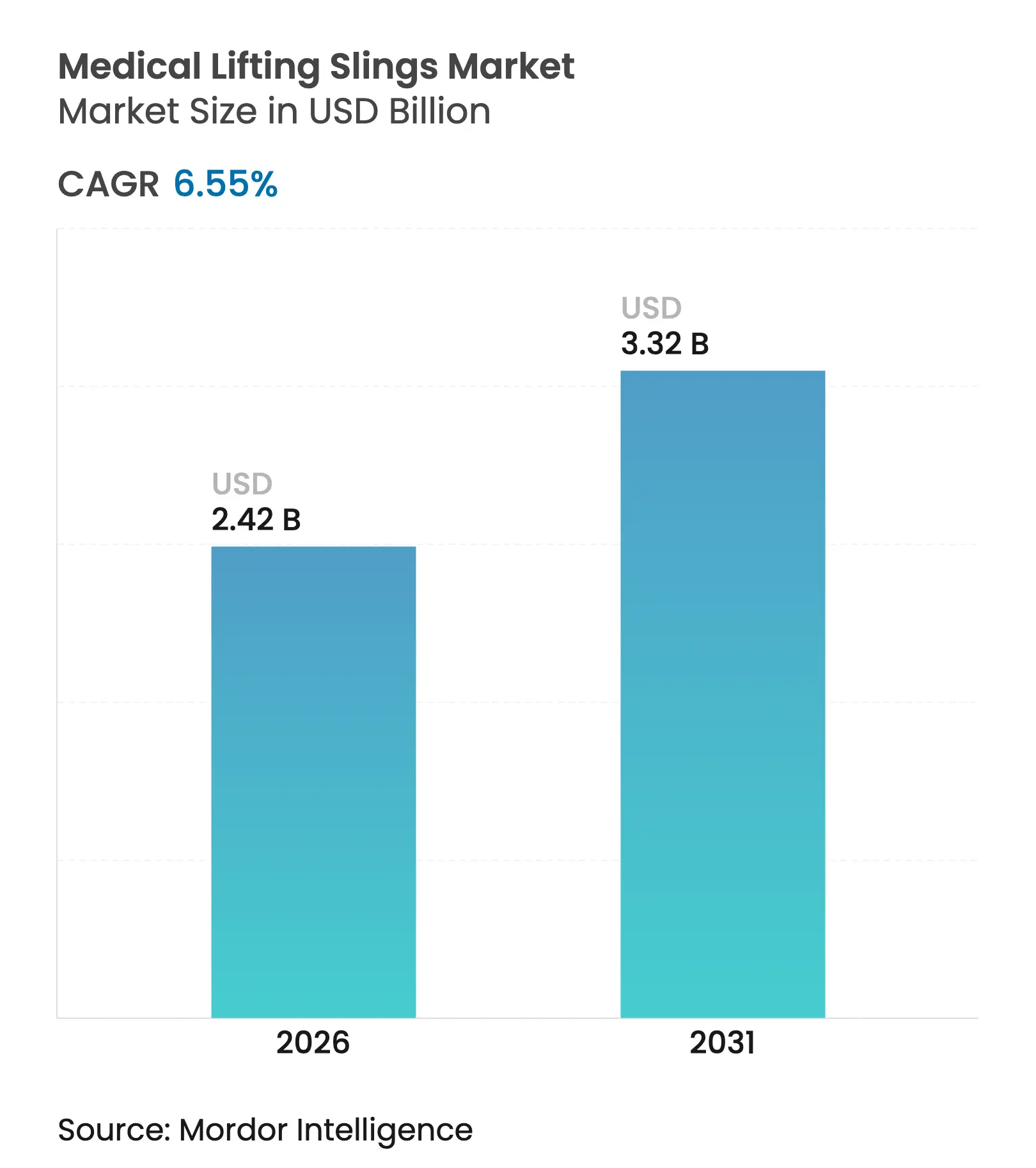

| Tamaño del Mercado (2026) | 2.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

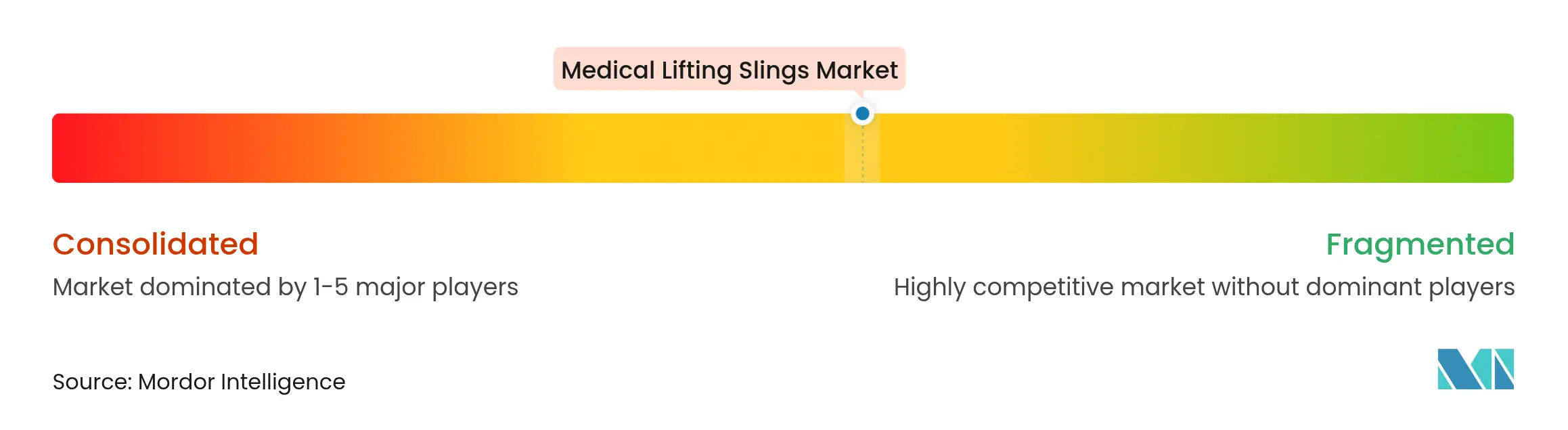

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Eslinga de Elevación Médica por Mordor Intelligence

El tamaño del mercado de eslinga de elevación médica en 2026 se estima en USD 2,42 mil millones, creciendo desde el valor de 2025 de USD 2,27 mil millones con proyecciones para 2031 que muestran USD 3,32 mil millones, creciendo a una CAGR del 6,55% durante 2026-2031. La demanda proviene del envejecimiento demográfico, el aumento de la incidencia de enfermedades crónicas y los mandatos de seguridad laboral que impulsan a los proveedores de atención médica hacia soluciones mecanizadas de manejo de pacientes. Los hospitales continúan reemplazando las transferencias manuales para limitar las lesiones musculoesqueléticas y cumplir con los estándares de OSHA y FDA, mientras que las innovaciones en eslingas inteligentes y los tejidos antimicrobianos amplían el atractivo funcional. La escasez de mano de obra también acelera la adopción tecnológica, con Estados Unidos solo preparado para agregar 2,1 millones de empleos en atención médica para 2032. Finalmente, las mejoras en el reembolso de equipos médicos duraderos (DME) impulsan el acceso de los pacientes, especialmente en entornos domiciliarios y de atención a largo plazo.

Conclusiones Clave del Informe

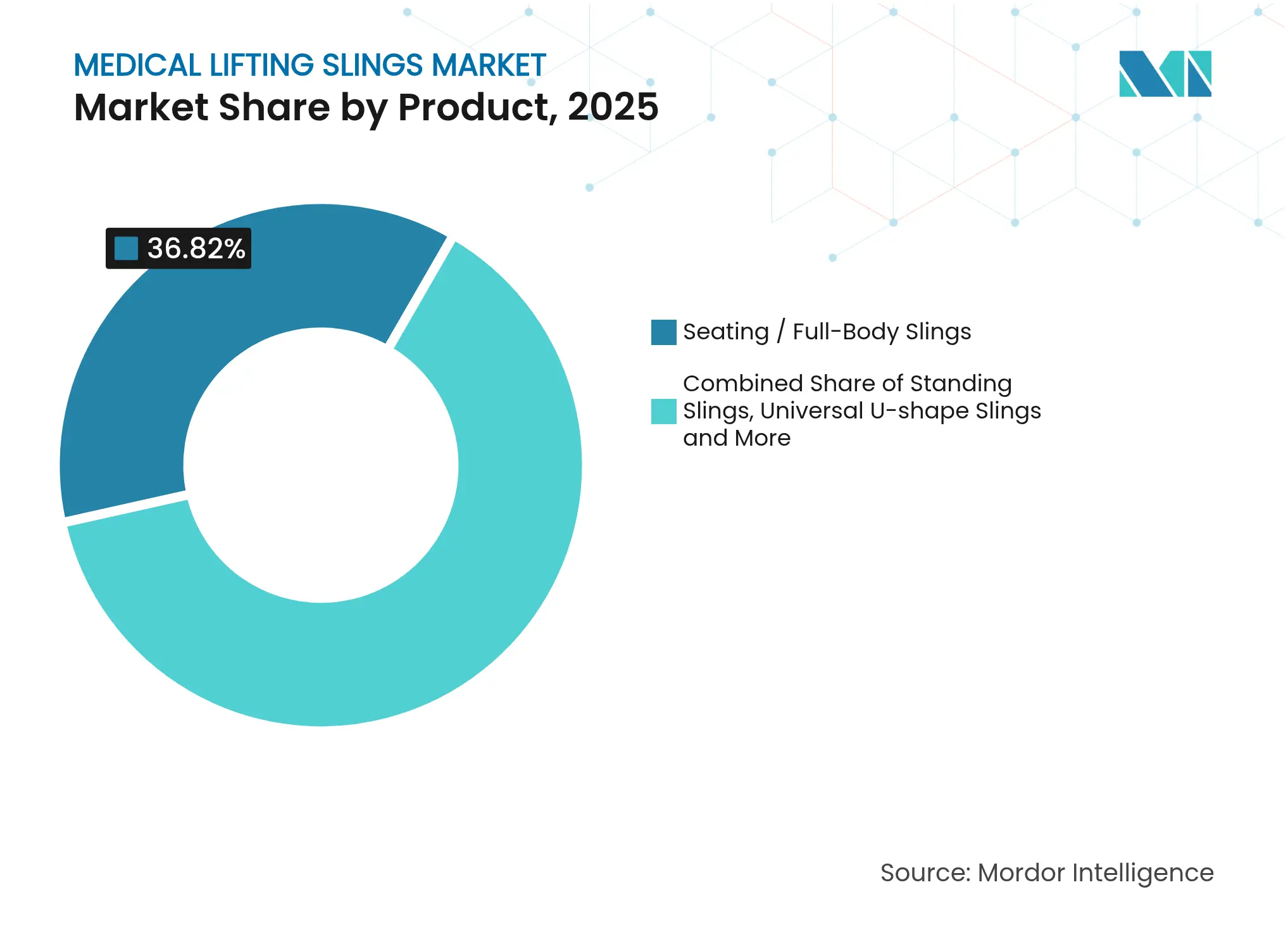

- Por tipo de producto, las eslingas de asiento y cuerpo completo lideraron con una participación de ingresos del 36,82% en 2025; se prevé que los modelos bariátricos y bari-plus se expandan a una CAGR del 10,79% hasta 2031.

- Por material, el poliéster representó el 68,11% de la participación del mercado de eslinga de elevación médica en 2025, mientras que los tejidos técnicos que incorporan antimicrobianos avanzan a una CAGR del 10,42% hasta 2031.

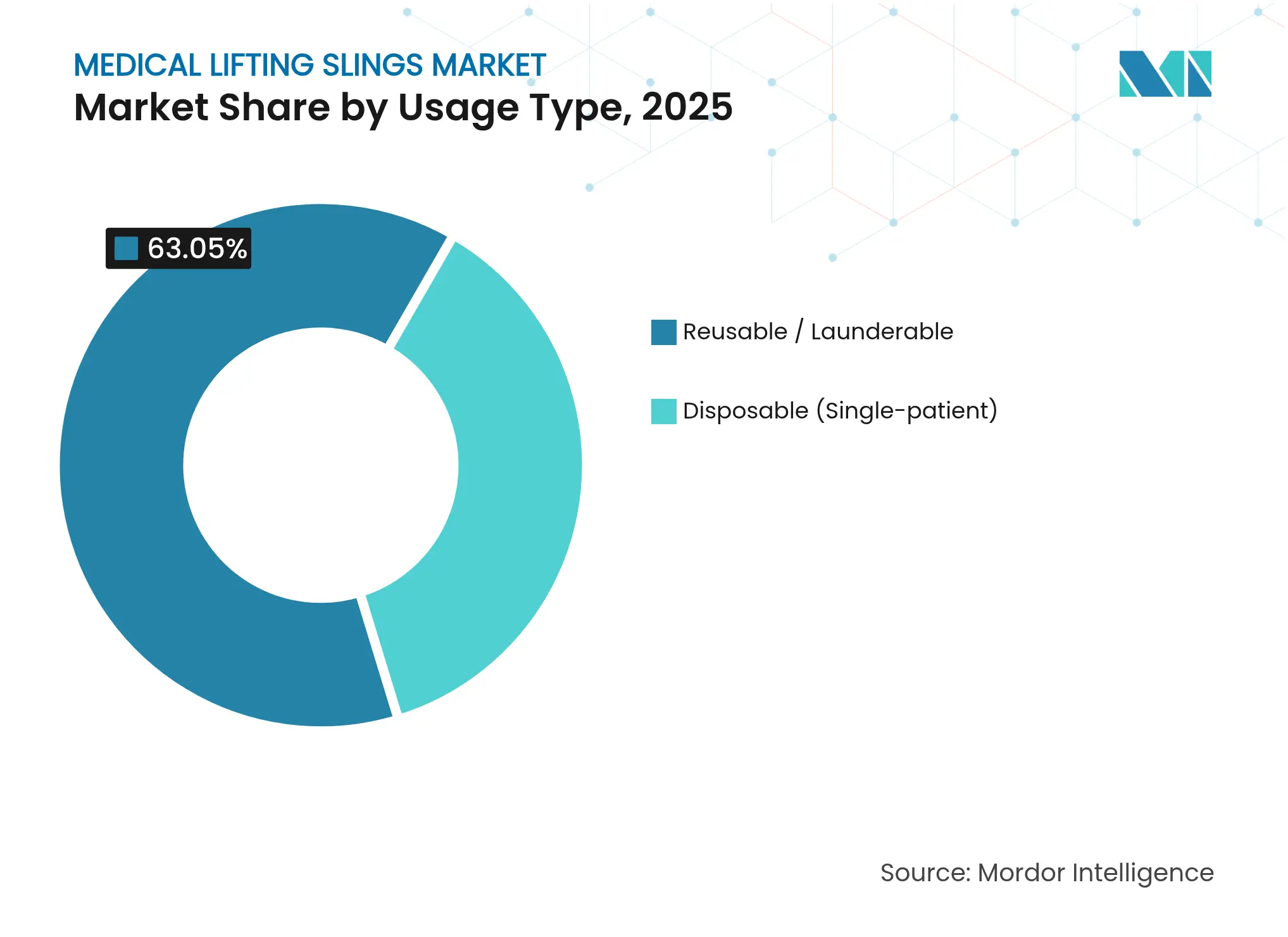

- Por tipo de uso, los formatos reutilizables representaron el 63,05% del tamaño del mercado de eslinga de elevación médica en 2025; las variantes desechables crecen a una CAGR del 9,11% hasta 2031.

- Por usuario final, los hospitales y centros quirúrgicos mantuvieron una participación del 56,14% del mercado de eslinga de elevación médica en 2025, mientras que los entornos de atención domiciliaria y a largo plazo registran una CAGR del 11,02% hasta 2031.

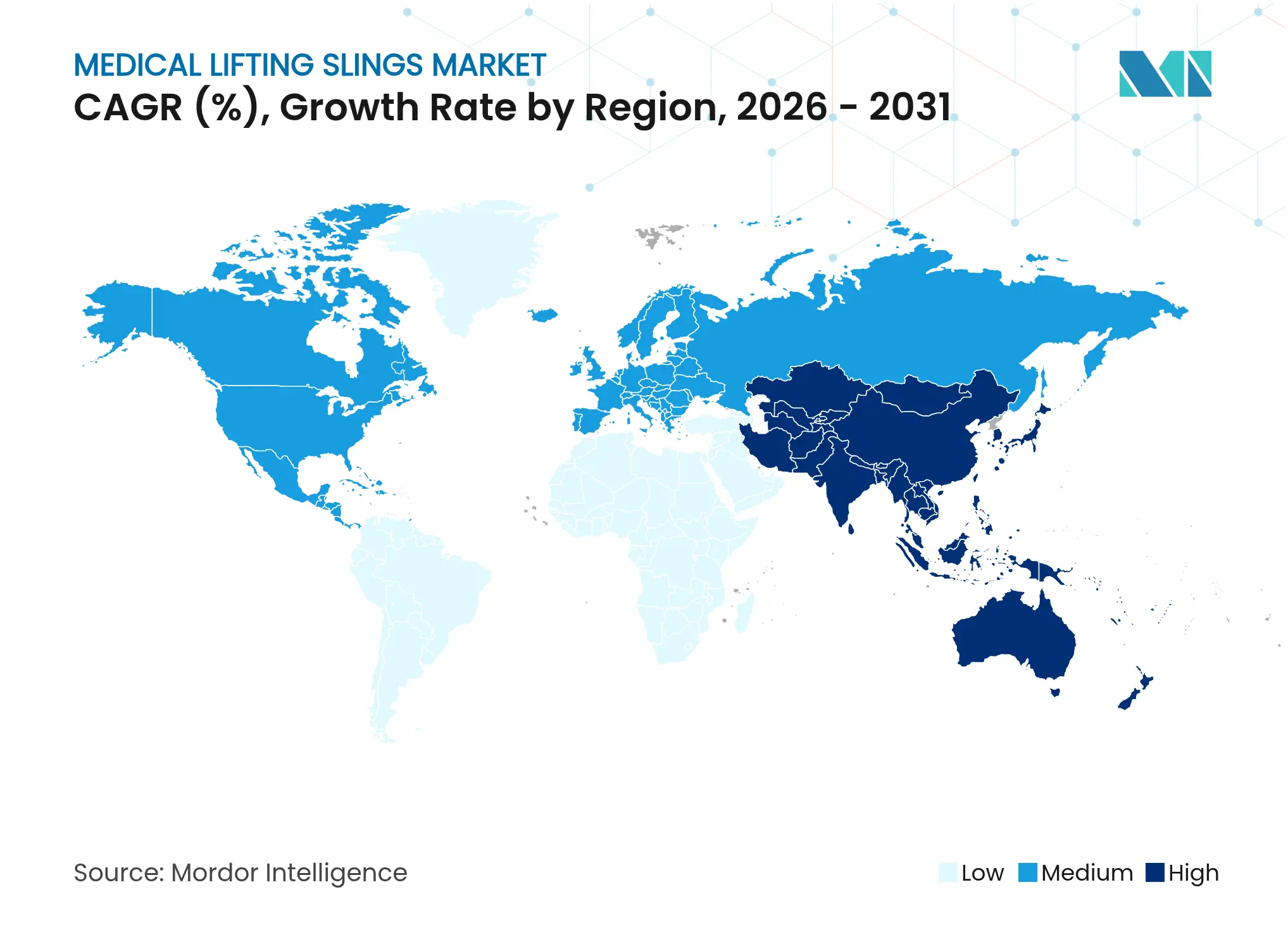

- Por geografía, América del Norte capturó el 34,37% del tamaño del mercado de eslinga de elevación médica en 2025; Asia-Pacífico registra la CAGR más rápida del 11,21% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Eslinga de Elevación Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población que Envejece Rápidamente y Enfermedades Crónicas del Estilo de Vida | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia la Atención Médica Domiciliaria y Entornos de Atención a Largo Plazo | +0.8% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Regulaciones más Estrictas de Manejo Seguro de Pacientes en Hospitales | +0.9% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión del Reembolso para Equipos Médicos Duraderos | +1.1% | América del Norte, mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Modelos de Alquiler / Suscripción que Desbloquean la Adopción en Pequeñas y Medianas Empresas | +0.7% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Población que Envejece Rápidamente y Enfermedades Crónicas del Estilo de Vida

En las economías desarrolladas, los adultos mayores y los pacientes con diabetes o enfermedades cardiovasculares requieren transferencias asistidas frecuentes, lo que impulsa una demanda sostenida del mercado de eslinga de elevación médica. Las eslingas mecánicas reducen las lesiones de los cuidadores y elevan la seguridad del paciente, particularmente en entornos de atención a largo plazo donde las necesidades bariátricas y de posicionamiento complejo son comunes.

Cambio hacia la Atención Médica Domiciliaria y Entornos de Atención a Largo Plazo

La actualización del pago de atención domiciliaria de Medicare para 2025 aumenta los reembolsos un 2,7% y obliga a las agencias a evaluar la capacidad de atención de movilidad antes de aceptar derivaciones, estimulando las compras de dispositivos compactos y fáciles de usar para el cuidador[1]Centros de Servicios de Medicare y Medicaid, "Actualización de la Tasa del Sistema de Pago Prospectivo de Atención Domiciliaria CY 2025", federalregister.gov. El mercado de eslinga de elevación médica responde con marcos portátiles y diseños de eslingas intuitivos adecuados para usuarios no profesionales.

Regulaciones más Estrictas de Manejo Seguro de Pacientes en Hospitales

Las directrices de NIOSH y OSHA han evolucionado hacia requisitos exigibles, obligando a las instalaciones a instalar sistemas de elevación certificados para transferencias que superen los umbrales de peso establecidos[2]Centros para el Control y la Prevención de Enfermedades, "Acerca del Manejo y la Movilidad Segura de Pacientes", cdc.gov. El cumplimiento impulsa los ciclos de reemplazo de equipos y estimula la demanda de eslingas que cumplen con los estándares de FDA de baja altura de transferencia.

Expansión del Reembolso para Equipos Médicos Duraderos

Los nuevos códigos HCPCS para ayudas de manejo de pacientes motorizadas clasifican muchos sistemas de eslingas como médicamente necesarios, ampliando la cobertura de seguros y apoyando un crecimiento constante en el mercado de eslinga de elevación médica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y Capacitación Limitada del Personal | -0.6% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Incomodidad del Paciente y Reticencia Cultural | -0.4% | Global, variable según el contexto cultural | Largo plazo (≥ 4 años) |

| Mandatos de Control de Infecciones que Favorecen las Eslingas de Uso Único | -0.3% | Global, liderado por sistemas de salud desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Capacitación Limitada del Personal

Los sistemas de eslingas requieren gastos de capital y educación continua; el personal con capacitación insuficiente a menudo subutiliza los dispositivos instalados, limitando la adopción a corto plazo a pesar de los beneficios de seguridad a largo plazo.

Incomodidad del Paciente y Reticencia Cultural

Las percepciones de dignidad e independencia influyen en la aceptación, especialmente en entornos domiciliarios donde las preferencias familiares orientan la elección del equipo, moderando la adopción más amplia del mercado de eslinga de elevación médica en ciertas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Soluciones Bariátricas Impulsan el Crecimiento Especializado

Los productos de asiento y cuerpo completo representaron el 36,82% de los ingresos de 2025 debido a su versatilidad en todos los departamentos, sin embargo, los modelos bariátricos y bari-plus están escalando a una CAGR del 10,79% a medida que aumenta la prevalencia de la obesidad. Se prevé que el tamaño del mercado de eslinga de elevación médica para soluciones bariátricas se expanda rápidamente porque los pacientes que superan los 180 kg requieren tejidos reforzados y una geometría más amplia. Las variantes de pie y en forma de U universal satisfacen a los centros de rehabilitación, mientras que las sábanas de transferencia mejoran los movimientos laterales en las UCI. Las eslingas pediátricas y especializadas ocupan un volumen de nicho pero disfrutan de una demanda estable de los hospitales infantiles.

La combinación de productos ejemplifica la atención personalizada: las instalaciones adaptan las características de la eslinga a la constitución corporal, la condición médica y el escenario de transferencia. Los proveedores se diferencian a través de acolchado ergonómico, tejidos de distribución de presión y sistemas de correas de bucle modulares. Los sensores inteligentes integrados en ciertos dispositivos bariátricos capturan métricas de uso, facilitando las auditorías para el cumplimiento del manejo seguro de pacientes y profundizando las compras basadas en datos dentro del mercado de eslinga de elevación médica.

Por Material: Los Tejidos Técnicos Ganan Ventaja Antimicrobiana

El poliéster contribuye con una participación del 68,11% debido a su durabilidad y resistencia al lavado, anclando la gestión eficiente de flotas en grandes hospitales. Los tejidos técnicos antimicrobianos registran una CAGR del 10,42% ya que los tratamientos con iones de plata o fibras de cobre ofrecen una eliminación bacteriana logarítmica ≥99% sin comprometer la transpirabilidad. Los tejidos de malla y espaciadores mejoran el flujo de aire para proteger la piel frágil, mientras que el nailon refuerza las cargas de peso bariátrico. Las mezclas acolchadas proporcionan comodidad durante la inmovilización prolongada. Los objetivos medioambientales impulsan a los proveedores a desarrollar compuestos reciclables, aunque las primas de precio frenan la conversión a corto plazo fuera de las unidades de alto riesgo de infección.

Los avances técnicos apoyan los ahorros en el control de infecciones: menos ciclos de lavado y tiempos de respuesta más cortos se traducen en eficiencias operativas, fortaleciendo las propuestas de valor hospitalarias dentro del mercado más amplio de eslinga de elevación médica.

Por Tipo de Uso: La Adopción de Desechables se Acelera

Las eslingas reutilizables continúan representando el 63,05% de las unidades en 2025, favorecidas por los hospitales de alto rendimiento con lavanderías internas. Sin embargo, las estrategias de prevención de infecciones aumentan la adopción de desechables a una CAGR del 9,11%, especialmente en oncología, trasplantes y salas de aislamiento. La orientación sobre dispositivos de uso único reprocesados complica la reutilización, empujando a los administradores hacia opciones de paciente único. En consecuencia, los equipos de adquisiciones sopesan cada vez más el riesgo de contaminación, el costo de lavado y los objetivos de sostenibilidad al determinar la combinación de eslingas, fomentando la sofisticación de la segmentación dentro del mercado de eslinga de elevación médica.

Por Usuario Final: La Expansión de la Atención Domiciliaria Remodela la Demanda

Los hospitales y centros quirúrgicos actualmente tienen una participación de ingresos del 56,14%, pero enfrentan un crecimiento plano de la población. Por el contrario, las instalaciones de atención domiciliaria y a largo plazo crecen un 11,02% anualmente, impulsadas por los cambios en la política de Medicare, las preferencias de envejecimiento en el hogar y la escasez de mano de obra en la atención institucional. Los fabricantes responden con elevadores móviles que ahorran espacio y eslingas intuitivas operables por cuidadores familiares, ampliando el mercado de eslinga de elevación médica direccionable.

Análisis Geográfico

América del Norte genera el 34,37% de los ingresos globales. El reembolso maduro, la estricta aplicación de OSHA y una creciente población de adultos mayores sostienen los ciclos de renovación de equipos. Las aseguradoras de salud pública de Canadá financian elevadores de techo en la atención a largo plazo, mientras que México acelera la adquisición de DME bajo iniciativas de cobertura universal. Las actualizaciones regulatorias que exigen alturas de transferencia bajas de 17 pulgadas impulsan las mejoras de diseño, reforzando la contribución de la región al mercado de eslinga de elevación médica.

Asia-Pacífico logra la CAGR más rápida del 11,21% a medida que China, Japón e India amplían la infraestructura hospitalaria y adoptan estándares occidentales de manejo seguro. El envejecimiento demográfico choca con unidades familiares más pequeñas, aumentando la dependencia de la atención institucional e impulsando las compras de eslingas de elevación modernas. Los productores locales enfatizan mezclas de poliéster y nailon rentables, sin embargo, los tejidos antimicrobianos importados de primera calidad están ganando participación en los hospitales urbanos de primer nivel, ampliando la huella del mercado de eslinga de elevación médica.

Europa mantiene un crecimiento moderado. La atención médica universal y las directivas de seguridad laboral de la UE mantienen estable la demanda de referencia, mientras que la modernización de Europa del Este agrega volumen incremental. El Brexit lleva a los proveedores del Reino Unido a revalidar los dispositivos con marcado CE, creando incertidumbre a corto plazo pero oportunidades a mediano plazo para proveedores ágiles. El envejecimiento de la población y el aumento de las admisiones bariátricas sustentan necesidades constantes en todo el mercado de eslinga de elevación médica.

Panorama Competitivo

El sector permanece moderadamente fragmentado. Los líderes globales ARJO, Hillrom Services (Baxter) e Invacare aprovechan plataformas integradas, programas de capacitación y contratos de servicio para proteger su participación. Innovadores de nicho como Silvalea (adquirida por Savaria) se especializan en eslingas personalizadas que abarcan 800 diseños, reforzando la fidelización de clientes para casos complejos. Las hojas de ruta de productos enfatizan tejidos inteligentes con seguimiento RFID, recubrimientos antimicrobianos y monitoreo de carga habilitado por sensores que agilizan las auditorías.

La actividad estratégica se intensifica. La adquisición de Omnica por parte de StarFish Medical en 2024 agrega recursos de diseño para eslingas de uso único y quirúrgicas, mientras que la inversión de RoundTable en EHOB en 2025 amplía las carteras de prevención de lesiones por presión. Los proveedores también pilotan esquemas de suscripción y alquiler con opción a compra dirigidos a instalaciones de tamaño mediano reacias a comprometer capital por adelantado, ampliando el alcance en el mercado de eslinga de elevación médica.

Líderes de la Industria de Eslinga de Elevación Médica

Bestcare LLC

Prism Medical Ltd

Invacare Corporation

GF health products Inc.

Arjo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: StarFish Medical adquirió Omnica Corporation, con sede en California, añadiendo capacidades de ingeniería de dispositivos desechables.

- Noviembre de 2024: CMS finalizó el Sistema de Pago Prospectivo de Atención Domiciliaria 2025, aumentando las tarifas un 2,7% y añadiendo reglas de evaluación de capacidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de arneses de elevación médica como las ventas de arneses de tela o malla reutilizables o de un solo paciente que se acoplan a marcos de elevación de pacientes motorizados o manuales y asisten en la transferencia vertical o lateral de personas con movilidad limitada en hospitales, entornos de atención a largo plazo, centros de rehabilitación y entornos de atención domiciliaria.

Exclusión del alcance: los elevadores, rieles de techo y marcos de elevación de suelo vendidos sin arnés quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Producto

- Eslingas de Pie

- Eslingas de Asiento / Cuerpo Completo

- Eslingas Universales en Forma de U

- Eslingas Bariátricas y Bari-plus

- Sábanas de Transferencia y Eslingas Deslizantes

- Eslingas Especializadas y Pediátricas

- Por Material

- Poliéster

- Acolchado / Quilted

- Malla / Tejido Espaciador

- Nailon

- Tejidos Técnicos

- Por Tipo de Uso

- Desechable (Paciente único)

- Reutilizable / Lavable

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Instalaciones de Atención Domiciliaria y a Largo Plazo

- Centros de Rehabilitación

- Servicios Médicos de Emergencia / Ambulancia

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de adquisiciones en hospitales de atención aguda en los Estados Unidos, Alemania, India y Brasil, junto con distribuidores regionales y terapeutas de rehabilitación, para verificar las tasas de prevalencia, los ciclos de reemplazo y la dispersión de precios identificados en el trabajo de escritorio. Las encuestas de seguimiento con operadores de salud domiciliaria llenaron las brechas de datos sobre la adopción de arneses desechables y los matices de reembolso a nivel de cada país.

Investigación de escritorio

Comenzamos mapeando los impulsores de la demanda global a partir de fuentes públicas como las perspectivas demográficas de la OMS, las estadísticas de lesiones de los CDC, los datos de estancias hospitalarias de Eurostat y las actualizaciones de cumplimiento de 'Safe Patient Handling' de la OSHA. Luego corroboramos las tendencias de uso a través de publicaciones de la European Medical Technology Association, estudios ergonómicos del NIOSH y códigos comerciales de la ONU que rastrean las importaciones de arneses. Los informes 10-K de las empresas, las presentaciones 510(k) de la FDA y las presentaciones para inversores revelaron los precios de venta promedio y los cambios en la combinación de productos.

Las bases de datos de suscripción, como Dow Jones Factiva para el flujo de noticias, D&B Hoovers para los ingresos de distribuidores y Questel para las solicitudes de patentes relacionadas con arneses, ayudaron a validar las huellas competitivas y el ritmo de innovación. Esta lista es ilustrativa; numerosas referencias adicionales abiertas y de pago informaron nuestra base de evidencia secundaria.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte los cohortes de población por edad en un grupo con movilidad reducida, superpone los volúmenes de admisiones hospitalarias y la penetración de la atención domiciliaria, y multiplica por los factores de utilización de arneses para obtener la demanda en unidades. Los resultados se verifican mediante consolidaciones selectivas de abajo hacia arriba de los ingresos por arneses de los principales proveedores y verificaciones de canales de distribuidores antes del ajuste final. Las variables clave, como la tasa de adopción de políticas de no levantamiento, la combinación de reutilizables a desechables, el crecimiento de casos bariátricos y la vida útil promedio del arnés, impulsan el modelo. La regresión multivariante combinada con el análisis de escenarios proyecta estos insumos hasta 2030, mientras que los paneles de expertos iteran los supuestos cuando surgen perturbaciones macroeconómicas o regulatorias.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza por etapas frente a los volúmenes de importación y los presupuestos de capital hospitalario; las anomalías desencadenan una revisión por parte del analista y entrevistas adicionales. Los informes se actualizan cada doce meses, con actualizaciones intermedias siempre que retiros de productos materiales, cambios en el reembolso o eventos de fusiones y adquisiciones puedan modificar la línea de base.

Por qué nuestra línea de base de arneses de elevación médica es confiable

Los valores publicados varían porque las empresas seleccionan diferentes tipos de arneses, entornos de atención y variables de pronóstico.

Según Mordor Intelligence, nos basamos en una definición claramente divulgada, actualizamos anualmente y conciliamos las señales del modelo tanto con los ingresos de los proveedores como con las regulaciones de manejo de pacientes, prácticas que no se siguen de manera uniforme en otros lugares.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,27 mil millones (2025) | Mordor Intelligence | |

| USD 1,01 mil millones (2023) | Consultora global A | Omite los arneses desechables y la demanda de atención domiciliaria; se basa en una instantánea de adquisiciones hospitalarias de 2023 |

| USD 0,56 mil millones (2025) | Revista especializada B | Contabiliza únicamente las unidades de un solo uso y excluye Asia-Pacífico; el enfoque de unidades enviadas × ASP carece de conciliación de ingresos |

La comparación muestra que cuando el alcance se reduce o las variables no están suficientemente validadas, las estimaciones varían ampliamente. Al seleccionar inclusiones transparentes, triangular con evidencia de múltiples fuentes y revisar los insumos cada año, Mordor ofrece una línea de base equilibrada y trazable en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de eslinga de elevación médica?

El mercado está valorado en USD 2,42 mil millones en 2026 y se proyecta que alcance USD 3,32 mil millones para 2031 a una CAGR del 6,55%.

¿Qué segmento de producto lidera las ventas en el mercado de eslinga de elevación médica?

Las eslingas de asiento y cuerpo completo lideran con una participación de ingresos del 36,82%, mientras que los modelos bariátricos son los de más rápido crecimiento con una CAGR del 10,79%.

¿Qué tan rápido se está expandiendo el mercado de eslinga de elevación médica de Asia-Pacífico?

Asia-Pacífico registra la CAGR regional más alta del 11,21% para 2026-2031 debido a las rápidas mejoras hospitalarias y el envejecimiento demográfico.

¿Por qué las eslingas de elevación desechables están ganando terreno?

Los mandatos de control de infecciones y las preocupaciones de responsabilidad impulsan una CAGR del 9,11% para las eslingas de paciente único, especialmente en unidades de oncología y aislamiento.

¿Cómo influyen los modelos de alquiler en la adopción de equipos?

Los esquemas de alquiler con opción a compra y suscripción permiten a los proveedores más pequeños acceder a elevadores avanzados sin grandes desembolsos de capital, facilitando las barreras de adopción.

¿Qué estándares regulatorios afectan el diseño de las eslingas?

Los requisitos de baja altura de transferencia de la FDA y las directrices de manejo seguro de pacientes de OSHA impulsan a los proveedores hacia perfiles más delgados y características de seguridad inteligentes.

Última actualización de la página el: