Tamaño y Participación del Mercado de Detección de Drogas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Drogas por Mordor Intelligence

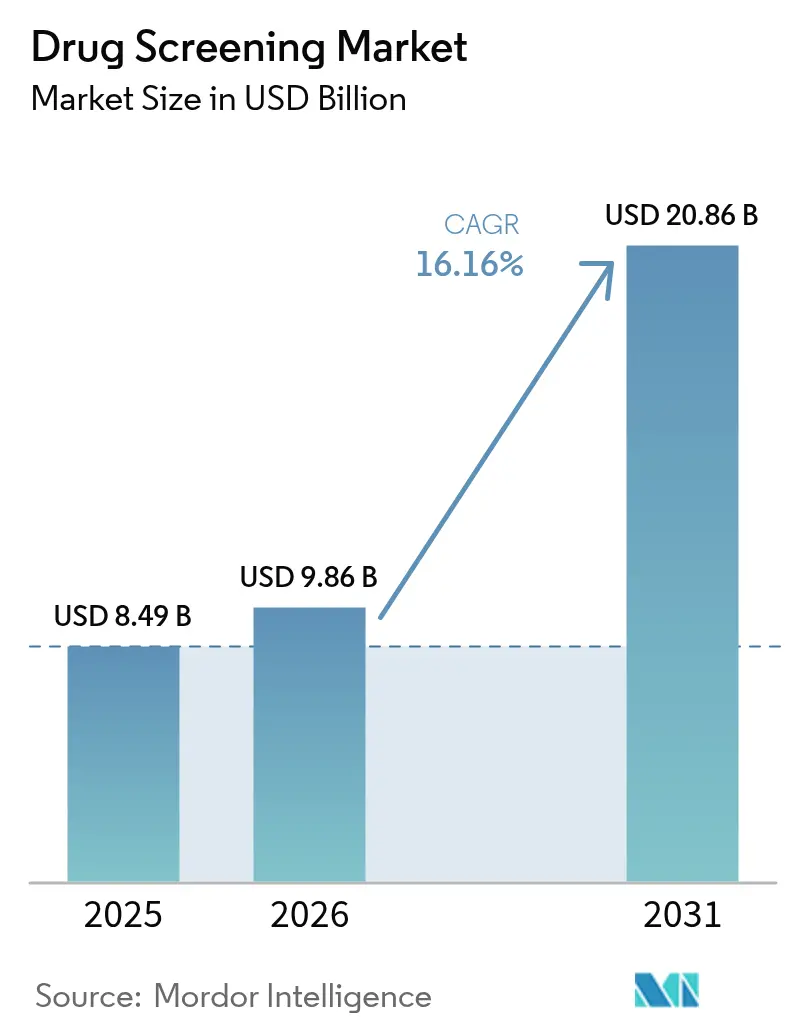

El tamaño del mercado de detección de drogas fue valorado en USD 8,49 mil millones en 2025 y se estima que crecerá desde USD 9,86 mil millones en 2026 hasta alcanzar USD 20,86 mil millones en 2031, a una CAGR del 16,16% durante el período de pronóstico (2026-2031). El ascenso refleja mandatos de cumplimiento laboral más estrictos, una mayor integración en la atención clínica y rápidas mejoras tecnológicas que acortan los tiempos de respuesta al tiempo que detectan una gama más amplia de sustancias. Los empleadores en sectores sensibles a la seguridad están ampliando las pruebas de fluido oral y en el punto de atención tras la aprobación de especímenes alternativos por parte de los organismos reguladores, mientras que los sistemas de salud incorporan paneles de toxicología rutinarios dentro de los protocolos de manejo del dolor. La consolidación entre los principales laboratorios continúa, aunque los innovadores ágiles están penetrando en el mercado a través de dispositivos de prueba rápida de nicho y automatización habilitada por IA que reducen el costo por prueba. América del Norte sigue siendo el mayor contribuyente regional, mientras que Asia-Pacífico genera los ingresos incrementales más rápidos debido a la expansión de la cobertura sanitaria y las nuevas políticas de seguridad vial.

Conclusiones Clave del Informe

- Por producto y servicio, los consumibles capturaron el 33,72% de la participación del mercado de detección de drogas en 2025, y se prevé que los dispositivos de prueba rápida se expandan a una CAGR del 18,07% hasta 2031.

- Por tecnología, la cromatografía y la espectrometría de masas representaron el 44,77% del tamaño del mercado de detección de drogas en 2025, mientras que se proyecta que los métodos de inmunoensayo crezcan a una CAGR del 19,27% hasta 2031.

- Por tipo de muestra, las pruebas de orina representaron el 48,61% del tamaño del mercado de detección de drogas en 2025; el fluido oral avanza a una CAGR del 16,85% durante 2026-2031.

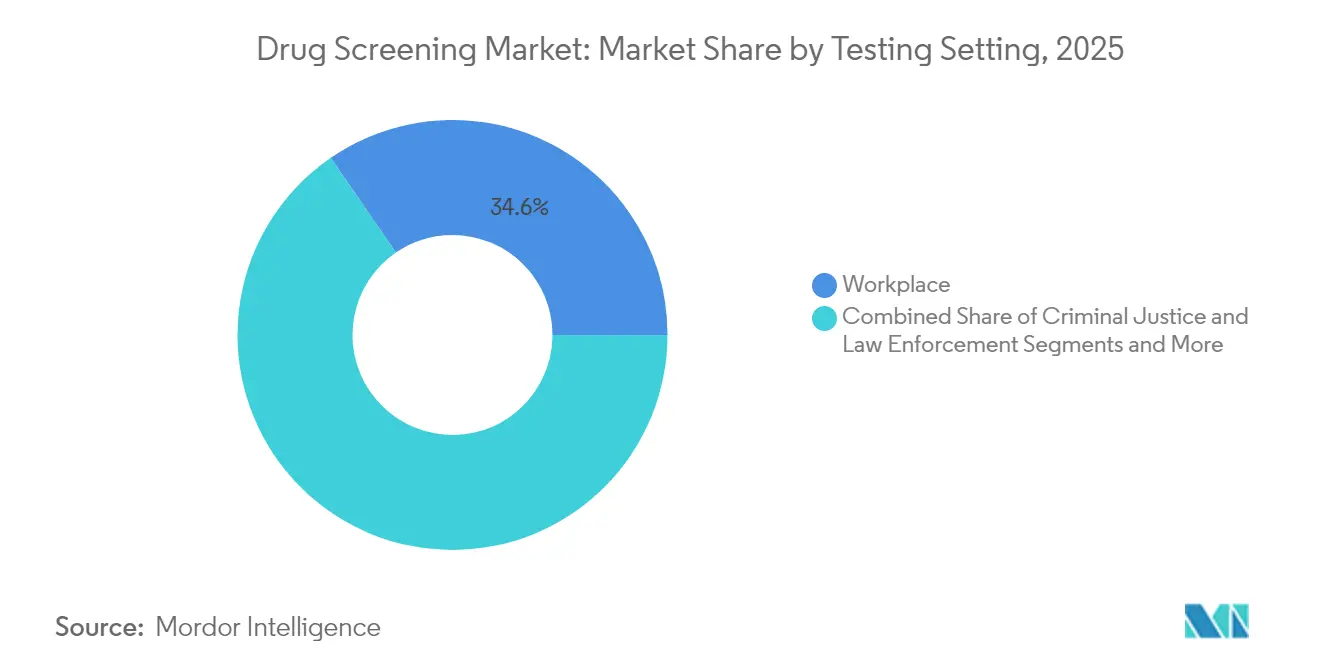

- Por entorno de prueba, los programas en el lugar de trabajo representaron el 34,58% de la participación en ingresos en 2025 y las instalaciones de tratamiento de drogas crecen a una CAGR del 19,04% hasta 2031.

- Por usuario final, los laboratorios de pruebas de drogas representaron el 45,74% de la participación del tamaño del mercado en 2025, mientras que el canal Doméstico y de Venta Libre registra el crecimiento más rápido con una CAGR del 20,96%.

- Por geografía, América del Norte generó el 40,88% de los ingresos globales en 2025, mientras que Asia-Pacífico registrará una CAGR del 19,61% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Detección de Drogas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Requisitos de Cumplimiento en el Lugar de Trabajo | +4.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la Prevalencia Global del Abuso de Sustancias | +3.8% | Global, con concentración en América del Norte | Mediano plazo (2-4 años) |

| Expansión de Tecnologías de Prueba en el Punto de Atención y Prueba Rápida que Mejoran la Accesibilidad | +2.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Integración en la Gestión de Opioides | +2.5% | América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Avances en la Automatización de Laboratorios | +2.1% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥4 años) |

| Fortalecimiento de los Programas de Seguridad Vial | +1.9% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Requisitos de Cumplimiento en el Lugar de Trabajo en Industrias Sensibles a la Seguridad

Los reguladores han mantenido una tasa de pruebas aleatorias del 50% para los conductores de vehículos motorizados comerciales y han reconocido formalmente los especímenes de fluido oral como alternativa a la orina, impulsando la demanda de los empleadores por paneles de prueba diversificados[1]Drug Testing Supplies, "Comprensión de los Cambios en las Pruebas de Drogas del DOT 2025," drugtestingsupplies.com. La legalización del cannabis recreativo y medicinal en numerosos estados está llevando a las empresas a recalibrar las políticas de tolerancia cero mientras siguen salvaguardando los objetivos de seguridad. Los hallazgos positivos de marihuana están aumentando en los paneles rutinarios del lugar de trabajo, lo que desafía a los equipos de recursos humanos a diferenciar el deterioro reciente de los metabolitos residuales. Los estatutos federales como la Ley de Informes de Crédito Justos y el Título VII continúan configurando los protocolos de preempleo, creando un mosaico de obligaciones de cumplimiento. En conjunto, estas dinámicas intensifican la dependencia de los empleadores en plataformas de detección integrales que integran la adjudicación legal y el reporte digital de resultados.

Aumento de la Prevalencia Global del Abuso de Sustancias y la Mortalidad por Sobredosis

La ONU reportó un aumento del 20% en el consumo de drogas durante la última década, lo que supone una gran carga para los sistemas de salud. Los gobiernos y los pagadores están respondiendo exigiendo pruebas de toxicología estratificadas por riesgo dentro de las vías de tratamiento de la adicción. El aumento del uso indebido de sustancias también eleva los costos de atención médica de los empleadores y el ausentismo, reforzando el interés corporativo en las pruebas rutinarias. En consecuencia, la demanda de kits multipanel capaces de detectar sintéticos emergentes está creciendo en entornos clínicos, laborales y forenses.

Expansión de Tecnologías de Prueba en el Punto de Atención y Prueba Rápida que Mejoran la Accesibilidad

Los dispositivos de prueba rápida entregan resultados en minutos, lo que los hace adecuados para la detección en carretera e investigaciones posteriores a incidentes. La adopción se acelera a medida que la sensibilidad y la especificidad se aproximan a los estándares de laboratorio mientras los costos disminuyen gracias a las innovaciones en diseño microfluídico. La aprobación del fluido oral por parte del Departamento de Transporte eliminó una barrera estructural para el despliegue en campo, impulsando la adquisición entre operadores logísticos y agencias de aplicación de la ley. Los fabricantes están incorporando lectores habilitados con Bluetooth que transmiten datos cifrados a paneles de control en la nube, permitiendo auditorías de cumplimiento inmediatas. Esta portabilidad democratiza el acceso a las pruebas para pequeñas empresas y clínicas remotas, ampliando la huella del mercado de detección de drogas.

Integración en la Gestión de Opioides y Protocolos de Manejo del Dolor

Los pagadores estipulan la verificación toxicológica antes de autorizar la terapia con opioides a largo plazo, y las guías clínicas recomiendan un monitoreo periódico adaptado a los niveles de riesgo del paciente[2]Blue Cross Blue Shield de Míchigan, "Política Médica – Pruebas de Drogas en el Manejo del Dolor y el Tratamiento del Trastorno por Uso de Sustancias," bcbsm.com. Los proveedores de atención médica, por lo tanto, solicitan inmunoensayos presuntivos seguidos de confirmación definitiva por espectrometría de masas para distinguir la adherencia terapéutica de la desviación. Quest Diagnostics ha ampliado los paneles para incluir adulterantes novedosos, apoyando a los médicos a medida que los patrones de uso indebido se desplazan hacia análogos sintéticos. La demanda clínica sostiene los laboratorios de alta complejidad al tiempo que impulsa a los innovadores en el punto de atención a ampliar la gama de opioides detectables.

Análisis del Impacto de las Restricciones del Mercado de Detección de Drogas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Privacidad de Datos y Derechos de los Empleados | -2.8% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos Costos de Capital y Operativos de las Plataformas de Confirmación LC-MS/MS | -2.1% | Global, con mayor impacto en mercados emergentes e instalaciones más pequeñas | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Fiabilidad | -1.6% | Global | Mediano plazo (2-4 años) |

| Infraestructura de Toxicología Limitada | -0.9% | Asia-Pacífico, Oriente Medio, África y partes de América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad de Datos y Derechos de los Empleados que Limitan las Pruebas Aleatorias

La propuesta de reclasificar la marihuana del Anexo I al Anexo III señala una postura federal más flexible, alentando a los empleados a cuestionar las políticas de pruebas generalizadas. Los estatutos superpuestos, como la Ley de Estadounidenses con Discapacidades y la Ley de Informes de Crédito Justos, requieren consentimiento explícito y manejo estricto de datos, lo que aumenta la carga administrativa. Las empresas están cambiando cada vez más hacia programas basados en riesgos para evitar litigios, reduciendo los volúmenes de pruebas y moderando el crecimiento a corto plazo en el mercado de detección de drogas.

Altos Costos de Capital y Operativos de las Plataformas de Confirmación LC-MS/MS

Las pruebas definitivas mediante cromatografía líquida acoplada a espectrometría de masas en tándem requieren inversiones en equipos de seis cifras, analistas capacitados y gastos continuos en reactivos, barreras que disuaden a los laboratorios más pequeños en economías emergentes. La subcontratación ayuda, pero extiende los tiempos de respuesta, reduciendo la utilidad en contextos de tiempo crítico. Aunque la automatización está reduciendo el costo por muestra, el gasto inicial aún limita la adopción y restringe la expansión del tamaño del mercado de detección de drogas en regiones sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Detección de Drogas

Por Producto y Servicio:

Los Consumibles Mantienen la Primacía mientras los Dispositivos Rápidos CrecenLos consumibles generaron el 33,72% de los ingresos de 2025, subrayando su papel indispensable en cada ensayo y garantizando ingresos recurrentes para los proveedores. El segmento está respaldado por ciclos de reposición constantes en laboratorios hospitalarios, clínicas laborales y unidades forenses. La mayor frecuencia de pruebas dentro de los protocolos de monitoreo de opioides garantiza una demanda estable de reactivos de inmunoensayo y calibradores. Los dispositivos de prueba rápida, aunque más pequeños hoy en día, se proyecta que registren una CAGR del 18,07%, remodelando el mercado de detección de drogas con formatos de fluido oral, saliva y aliento casi instantáneos que evitan los retrasos de laboratorio. El tamaño del mercado de detección de drogas para dispositivos rápidos podría crecer notablemente a medida que los respaldos del DOT impulsen a los operadores de flotas a desplegar analizadores de campo a gran escala. Los proveedores de instrumentos se concentran en analizadores modulares con alertas de mantenimiento impulsadas por IA, lo que permite a los laboratorios de nivel medio escalar la capacidad sin agregar mano de obra especializada. Los paquetes de servicios que combinan el suministro de kits, portales de resultados en la nube y revisión médica también están surgiendo, profundizando la fidelización de los clientes.

El giro estratégico hacia ecosistemas híbridos de producto-servicio está agudizando la diferenciación competitiva. La mejora de Global Trial Connect de Labcorp digitaliza las requisiciones y automatiza la cadena de custodia, reduciendo el papel en un 70% y acelerando la resolución de consultas de laboratorio. Estas ofertas integradas elevan la experiencia del cliente y refuerzan la fidelización al proveedor. Las empresas emergentes especializadas en paneles de drogas de diseño están ganando participación en subsegmentos como las clínicas de reducción de daños, lo que indica que la amplitud del producto combinada con la conveniencia digital dictará las ganancias futuras en el mercado de detección de drogas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

La Espectrometría de Masas Domina mientras el Inmunoensayo se AceleraLa cromatografía acoplada con espectrometría de masas de alta resolución capturó el 44,77% de los ingresos de 2025, manteniendo su estatus para la confirmación definitiva. La capacidad de cuantificar niveles traza de nitazenos y xilazina salvaguarda las decisiones clínicas y las conclusiones forenses, anclando su liderazgo en el mercado de detección de drogas. Los instrumentos SCIEX QTOF ofrecen adquisición de alto rendimiento sin sacrificar la precisión de masa, lo que permite a los laboratorios confirmar positivos de grandes programas de detección. Sin embargo, las plataformas de inmunoensayo ahora crecen a una CAGR del 19,27%, aprovechando anticuerpos mejorados y microfluídica para ofrecer un rendimiento de calidad de laboratorio en el punto de atención. La adquisición de SpinChip por parte de bioMérieux por EUR 111 millones (USD 126,9 millones) añade un formato de cartucho ultrarrápido a su cartera, ofreciendo resultados en 10 minutos vitales para los servicios de urgencias.

Los analizadores de aliento están ganando aceptación en la aplicación de la ley en carretera debido al muestreo no invasivo y la detección en tiempo real dentro de las ventanas de deterioro, y los biosensores basados en grafeno prometen mejorar la sensibilidad de la detección de esteroides anabólicos. La participación del mercado de detección de drogas de la espectrometría de masas puede reducirse gradualmente a medida que los entornos descentralizados opten por inmunoensayos más rápidos; no obstante, la demanda de confirmación garantiza una relevancia duradera para los laboratorios de alta complejidad. La interacción entre los requisitos de precisión y las limitaciones operativas mantendrá ambas modalidades financieramente atractivas.

Por Tipo de Muestra:

La Prevalencia de la Orina se Encuentra con el Impulso del Fluido OralLa orina mantuvo una participación del 48,61% en 2025 debido a los estándares de corte bien establecidos y una base de datos histórica sin rival que facilita la interpretación. La extensa validación en cientos de drogas sostiene su uso en cumplimiento, manejo del dolor y suscripción de seguros. Sin embargo, las muestras de fluido oral ahora registran la CAGR más alta con un 16,85%, lo que refleja su aptitud para detectar el uso reciente y simplificar la recolección observada. La regulación del DOT de 2023 posiciona el fluido oral como equivalente a la orina, y una vez que concluya la certificación de los laboratorios de referencia, la adopción se acelerará, elevando el tamaño del mercado de detección de drogas para los ensayos de fluido oral. Las pruebas de cabello siguen siendo un nicho; su ventana de detección de 90 días es atractiva, pero los retrasos en las directrices y los requisitos de doble espécimen limitan la escala. Las técnicas emergentes de manchas de sangre seca atraen a las agencias antidopaje dado que los límites de detección son inferiores a 0,4 ng/mL para esteroides anabólicos, pero se necesita una mayor validación clínica para el uso en el lugar de trabajo.

En general, la diversificación de especímenes ayuda a los proveedores de pruebas a adaptar los protocolos a perfiles de riesgo precisos. Los empleadores pueden combinar el fluido oral para verificaciones posteriores a incidentes con la orina para el preempleo, mientras que los médicos combinan la orina y las manchas de sangre para el monitoreo terapéutico complejo. Estas estrategias híbridas amplían los volúmenes unitarios en múltiples categorías de especímenes, reforzando la resiliencia de los ingresos dentro del mercado de detección de drogas.

Por Entorno de Prueba:

La Detección en el Lugar de Trabajo Domina mientras la Rehabilitación Gana RitmoLos programas en el lugar de trabajo produjeron el 34,58% de los ingresos de 2025, impulsados por la detección obligatoria en transporte, aviación y petroquímica. Las directrices de la SAMHSA estipulan cadenas de custodia estructuradas y supervisión de revisión médica, sosteniendo la demanda de servicios combinados de laboratorio y asesoramiento. A pesar de la madurez, los empleadores están actualizando los programas para incorporar paneles de opioides ampliados y cannabinoides sintéticos, evitando la reducción del volumen unitario. Las instalaciones de tratamiento y rehabilitación de drogas exhiben la CAGR de segmento más alta del 19,04% a medida que los gobiernos asignan presupuestos más grandes a la expansión de la salud conductual e integran el monitoreo toxicológico para evaluar el progreso del paciente.

Los entornos de aplicación de la ley y justicia penal siguen siendo relevantes dado el aumento de las cargas de casos de monitoreo de libertad condicional y las pruebas de sobriedad ordenadas por los tribunales. Las clínicas de manejo del dolor aprovechan cada vez más las pruebas definitivas para validar la adherencia, estimar los ajustes de dosis y mitigar los riesgos de desviación. Cada entorno impone requisitos distintos de tiempo de respuesta e informes, lo que obliga a los proveedores a personalizar la logística, las configuraciones de paneles y las vías de integración de datos, lo que a su vez fortalece la segmentación dentro del mercado de detección de drogas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Laboratorios Lideran mientras las Pruebas Domésticas Crecen RápidamenteLos laboratorios de toxicología dedicados tienen una participación de ingresos del 45,74% en 2025, respaldados por economías de escala, experiencia multidisciplinaria y automatización avanzada que garantizan alta sensibilidad en miles de muestras diarias. Los servicios de bioanálisis de alta resolución por espectrometría de masas de Charles River ilustran el liderazgo de los laboratorios en la cuantificación de moléculas complejas para ensayos farmacéuticos. El canal doméstico y de venta libre, sin embargo, se está expandiendo a una CAGR del 20,96% debido al creciente enfoque del consumidor en la privacidad, las asociaciones de telesalud y la disponibilidad de kits de autorecogida en el comercio electrónico. Las farmacias minoristas almacenan kits de saliva y orina que activan la confirmación de laboratorio si los resultados iniciales son positivos, combinando la conveniencia con el rigor clínico.

Los hospitales y las clínicas ambulatorias mantienen una participación estable al incorporar la toxicología en los flujos de trabajo de atención de emergencia y crónica. Las agencias gubernamentales, los organismos deportivos y las instituciones educativas forman un grupo fragmentado pero creciente que encarga paneles especializados para drogas de diseño o agentes potenciadores del rendimiento. A medida que mejora la conectividad digital, incluso las entidades pequeñas acceden a paneles sofisticados a través de kits de envío por correo, lo que evidencia una amplia democratización en el mercado de detección de drogas.

Análisis Geográfico

Mercado de Detección de Drogas en América del Norte

América del Norte dominó con el 40,88% de los ingresos en 2025, lo que refleja estrictos mandatos federales, una amplia cobertura de reembolso por parte de los seguros y una alta adopción por parte de los empleadores. El fentanilo y el norfentanilo se incorporaron a los paneles federales en julio de 2025, lo que obligó a los empleadores públicos a actualizar los ensayos y a sostener el crecimiento en el mercado de detección de drogas. Los laboratorios líderes implementan robótica e informática habilitada por inteligencia artificial, reforzando el liderazgo regional en costos y calidad.

Mercado de Detección de Drogas en Asia-Pacífico, EMEA y América del Sur

Asia-Pacífico representa la expansión más rápida, con una tasa de crecimiento anual compuesto (CAGR) prevista del 19,61% para 2026-2031. La hoja de ruta regulatoria de China para 2025-2027 simplifica los procedimientos de registro, acelerando el lanzamiento de nuevas pruebas y atrayendo inversiones. Naciones como Corea del Sur y Singapur fomentan clústeres de biotecnología, mientras que Indonesia y Vietnam amplían la fabricación nacional, ampliando en cada caso el acceso a kits de atención en el punto de atención y servicios de laboratorio. Las crecientes campañas de seguridad vial y las políticas de los empleadores convergen para ampliar los volúmenes de muestras. Como resultado, la contribución de Asia-Pacífico al tamaño del mercado de detección de drogas probablemente superará a la de Europa durante el período de previsión. Europa mantiene una participación significativa gracias a las directivas de seguridad laboral rigurosamente aplicadas y a los programas de control de deterioro en carretera. La alianza de Intelligent Bio Solutions con IVY Diagnostics apunta a la oportunidad de 3.600 millones de USD en la región con soluciones de fluido oral que se alinean con las iniciativas de control en carretera. Los mercados de Oriente Medio y África muestran un potencial emergente en medio de programas de construcción hospitalaria y la regulación de la fuerza laboral multinacional en las economías del GCC. América del Sur, liderada por Brasil, se beneficia de la expansión de la financiación de la salud pública y de las campañas de concienciación corporativa, aunque las brechas de infraestructura moderan el crecimiento a corto plazo. La heterogeneidad geográfica obliga a los proveedores a ajustar los precios, las preferencias de muestras y los expedientes regulatorios para cada jurisdicción, pero también aísla al mercado global de detección de drogas de las recesiones localizadas.

Panorama Competitivo

El mercado de detección de drogas exhibe una concentración moderada: LabCorp, Quest Diagnostics y Abbott Laboratories representan conjuntamente una participación considerable a través de paneles integrales, logística nacional y contratos con pagadores. Las fusiones y adquisiciones estratégicas continúan; el acuerdo de bioMérieux con SpinChip enriquece las ofertas en el punto de atención, revelando un apetito por tecnologías de nicho que complementan los menús existentes. Las asociaciones, ejemplificadas por Intelligent Bio Solutions e IVY Diagnostics, avanzan en la penetración regional sin grandes gastos de capital.

La tecnología sigue siendo un diferenciador clave. SCIEX avanza en plataformas de espectrometría de masas de alta resolución que detectan concentraciones ultrabajas, lo que atrae a clientes forenses y de deportes profesionales. En paralelo, las empresas emergentes construyen analizadores de inmunoensayo portátiles calibrados para cannabinoides sintéticos, una brecha en los menús de laboratorios heredados. La integración digital es igualmente fundamental; Trial Connect de LabCorp agiliza la cadena de custodia y el seguimiento en tiempo real, aumentando la retención de clientes. Las barreras de entrada moderadas, causadas por los requisitos de acreditación y la logística compleja, disuaden la mercantilización, aunque la afluencia de fabricantes de dispositivos ágiles garantiza una competencia vibrante en los subsegmentos del mercado de detección de drogas.

Líderes de la Industria de Detección de Drogas

Quest Diagnostics

Abbott Laboratories

Thermo Fisher Scientific, Inc.

Siemens Healthineers

LabCorp (Laboratory Corporation of America Holdings)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Detección de Drogas Cubiertas en este Informe

- LabCorp

- Quest Diagnostics

- Abbott Laboratories

- Thermo Fisher Scientific

- Roche

- Siemens Healthineers

- Orasure Technologies

- Dragerwerk

- Shimadzu

- Alfa Scientific Designs

- LifeLoc Technologies

- Premier Biotech Inc.

- Beckman Coulter Diagnostics

- Psychemedics

- Omega Laboratories

- Intoximeters

- Cordant Health Solutions

- Bio-Rad Laboratories

- Danaher

- Agilent Technologies

Desarrollo Reciente de la Industria en el Mercado de Detección de Drogas

- Enero de 2025: Intelligent Bio Solutions se asoció con IVY Diagnostics para acelerar la expansión en Europa y Oriente Medio.

- Noviembre de 2024: Labcorp mejoró Global Trial Connect, reduciendo el papeleo y los ciclos de consulta hasta en un 70%.

- Octubre de 2024: El Instituto Nacional de Estándares y Tecnología publicó una hoja de ruta que destaca las brechas de estandarización en toda la cadena de análisis de drogas.

Mercado de Detección de Drogas Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de detección de drogas como todos los productos y servicios que detectan sustancias de prescripción o ilícitas en muestras humanas, incluidos kits de prueba rápida, analizadores de sobremesa o de laboratorio, consumibles de un solo uso, y programas de detección internos o externalizados ejecutados en entornos laborales, sanitarios, forenses y domésticos.

Exclusión del alcance: Los ensayos de toxicología farmacéutica y las pruebas antidopaje del deporte de élite quedan fuera de esta revisión porque siguen marcos regulatorios distintos.

Segmentos cubiertos en este informe

- Por Producto y Servicio

- Consumibles

- Instrumentos

- Dispositivos de Prueba Rápida

- Servicios

- Por Tecnología

- Inmunoensayo

- Cromatografía y Espectrometría de Masas

- Analizadores de Aliento

- Otros

- Por Tipo de Muestra

- Orina

- Fluido Oral

- Cabello

- Otras Muestras

- Por Entorno de Prueba

- Lugar de Trabajo

- Justicia Penal y Aplicación de la Ley

- Manejo del Dolor y Monitoreo de Opioides

- Tratamiento y Rehabilitación de Drogas

- Por Usuario Final

- Laboratorios de Pruebas de Drogas

- Hospitales y Clínicas

- Doméstico y Venta Libre

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de cumplimiento normativo, gerentes de laboratorio, distribuidores de atención en el punto de atención, y médicos ocupacionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones confirmaron estadísticas secundarias, cubrieron brechas regionales sobre precios de venta promedio y pusieron a prueba las hipótesis iniciales sobre las normas de frecuencia de pruebas.

Investigación documental

Establecimos la base a través de fuentes abiertas de nivel 1, como el Instituto Nacional sobre el Abuso de Drogas de EE. UU., los registros del SAMHSA Drug Testing Advisory Board, el Centro Europeo de Monitoreo de Drogas y Drogodependencias, extractos del Informe Mundial sobre las Drogas de la UNODC y portales nacionales de estadísticas de accidentes de tráfico, que en conjunto revelaron volúmenes de pruebas, tasas de positividad y factores desencadenantes de políticas. Los informes 10-K corporativos, las regulaciones de la OSHA y las noticias específicas capturadas en Dow Jones Factiva complementaron las señales de precios y los envíos de proveedores. Los datos financieros de D&B Hoovers, junto con las publicaciones de datos de organismos del sector como SAPAA, ayudaron a correlacionar las huellas de ingresos con las bases instaladas. Los ejemplos anteriores son ilustrativos; muchas más referencias contribuyeron a la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Una construcción descendente convierte los recuentos de la fuerza laboral por país, las frecuencias de pruebas obligatorias por sector y las tasas de positividad verificadas en grupos de pruebas anuales, que luego se valoran con rangos de ASP acordados por expertos. Algunas verificaciones ascendentes, recuentos de envíos de kits rápidos y bases instaladas de analizadores, anclan los totales. Las variables clave impulsoras incluyen puntuaciones de adopción regulatoria, penetración de programas en el lugar de trabajo, cambio en la combinación hacia kits de fluido oral, crecimiento del empleo y curvas de erosión de precios. Una regresión multivariante proyecta la demanda hasta 2030, mientras que las brechas en los mercados emergentes se cubren escalando las regulaciones por millón de trabajadores y referencias de penetración revisadas por pares.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a datos de accidentes, llamadas de resultados financieros y registros de envíos. Los revisores senior cuestionan las anomalías, vuelven a contactar con las fuentes cuando las variaciones superan cinco puntos porcentuales y dan su aprobación antes de la publicación. Los informes se actualizan anualmente, con ajustes intermedios tras eventos regulatorios de importancia.

Cómo se compara el tamaño del mercado de detección de drogas de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados suelen divergir; las estimaciones varían según las combinaciones de productos, los precios de lista frente a los netos y el momento de actualización. Según Mordor Intelligence, la claridad sobre estos factores es esencial antes de tomar decisiones.

Los principales factores de brecha derivan de si los ingresos por servicios están incluidos, cómo se ponderan los dispositivos de fluido oral de rápido crecimiento y el año de conversión de divisas que sustenta los totales. Nuestro estudio aplica un año base equilibrado y elimina el optimismo no fundamentado, que es donde Mordor Intelligence se diferencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,49 B (2025) | Mordor Intelligence | - |

| USD 9,10 B (2024) | Global Consultancy A | Agrupa paneles de I+D de toxicología y valora las ventas al precio de lista |

| USD 13,80 B (2024) | Trade Journal B | Contabiliza únicamente los envíos de productos, omite los servicios de detección e infla el volumen con un promedio plurianual |

Estas comparaciones demuestran que nuestro alcance transparente, los insumos trazables y el ciclo de actualización anual ofrecen a los responsables de la toma de decisiones una línea de base confiable que puede replicarse con datos disponibles públicamente y un esfuerzo moderado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de detección de drogas?

El mercado de detección de drogas está valorado en USD 9,86 mil millones en 2026 y se prevé que crezca hasta USD 20,86 mil millones en 2031.

¿Qué región lidera los ingresos globales?

América del Norte lidera con una participación del 40,88% en 2025 debido a las estrictas regulaciones federales y la alta adopción por parte de los empleadores.

¿Qué segmento crece más rápido?

Los dispositivos de prueba rápida muestran el mayor crecimiento, avanzando a una CAGR del 18,07% entre 2026 y 2031.

¿Cómo influye la prueba de fluido oral en la dinámica del mercado?

La aprobación del DOT de los especímenes de fluido oral impulsa la adopción en los lugares de trabajo y los programas en carretera, acelerando la CAGR del segmento al 16,85%.

¿Qué tecnologías dominan la confirmación definitiva?

La cromatografía acoplada con espectrometría de masas de alta resolución sigue siendo el estándar de oro, con una participación de ingresos del 44,77% en 2025.

¿Cómo impactan las regulaciones de privacidad en las pruebas en el lugar de trabajo?

La expansión de las leyes de derechos de los empleados y la reclasificación de la marihuana obligan a los empleadores a adoptar estrategias de prueba más específicas y basadas en riesgos, moderando ligeramente los volúmenes de pruebas.

Última actualización de la página el: