Tamaño y Participación del Mercado de Detección de Portadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

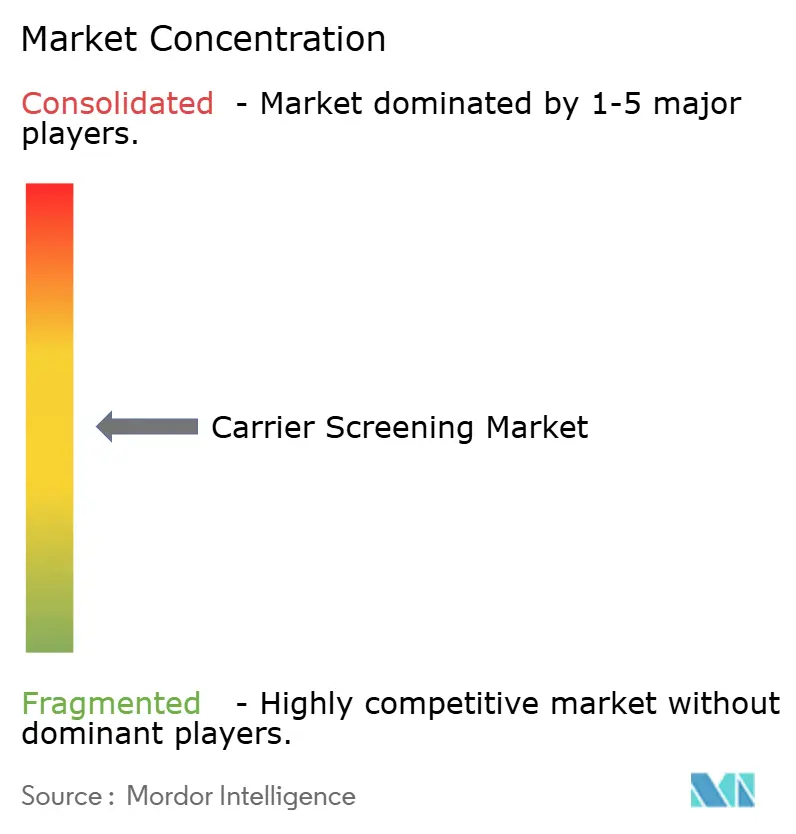

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Portadores por Mordor Intelligence

El tamaño del mercado global de detección de portadores en 2026 se estima en USD 3,76 mil millones, creciendo desde el valor de 2025 de USD 3,36 mil millones con proyecciones para 2031 que muestran USD 6,56 mil millones, creciendo a una CAGR del 11,79% durante 2026-2031. El crecimiento proviene de la caída de los precios de la secuenciación de próxima generación, el endurecimiento pero mayor claridad de las normas sobre Pruebas Desarrolladas en Laboratorio, y la integración más profunda de la detección genética en la medicina reproductiva. Los proveedores ahora incorporan las pruebas de portadores en la toma de decisiones reproductivas de rutina, mientras que los programas de beneficios genéticos patrocinados por empleadores, una cobertura de seguro más amplia y los proyectos piloto poblacionales impulsan los volúmenes de pruebas. La consolidación entre los laboratorios de referencia acelera las ventajas de escala, y la adopción de paneles multigénicos señala un cambio de los ensayos de gen único hacia cribados genómicos amplios y rentables. Al mismo tiempo, la escasez de consejeros genéticos capacitados y el reembolso desigual moderan la expansión a corto plazo, presionando a las partes interesadas a adoptar la telegenética y la interpretación de resultados asistida por inteligencia artificial.

Conclusiones Clave del Informe

- Por tipo de prueba, las pruebas de detección molecular capturaron el 62,74% de la participación en ingresos en 2025; los ensayos bioquímicos quedan rezagados pero siguen siendo clínicamente relevantes.

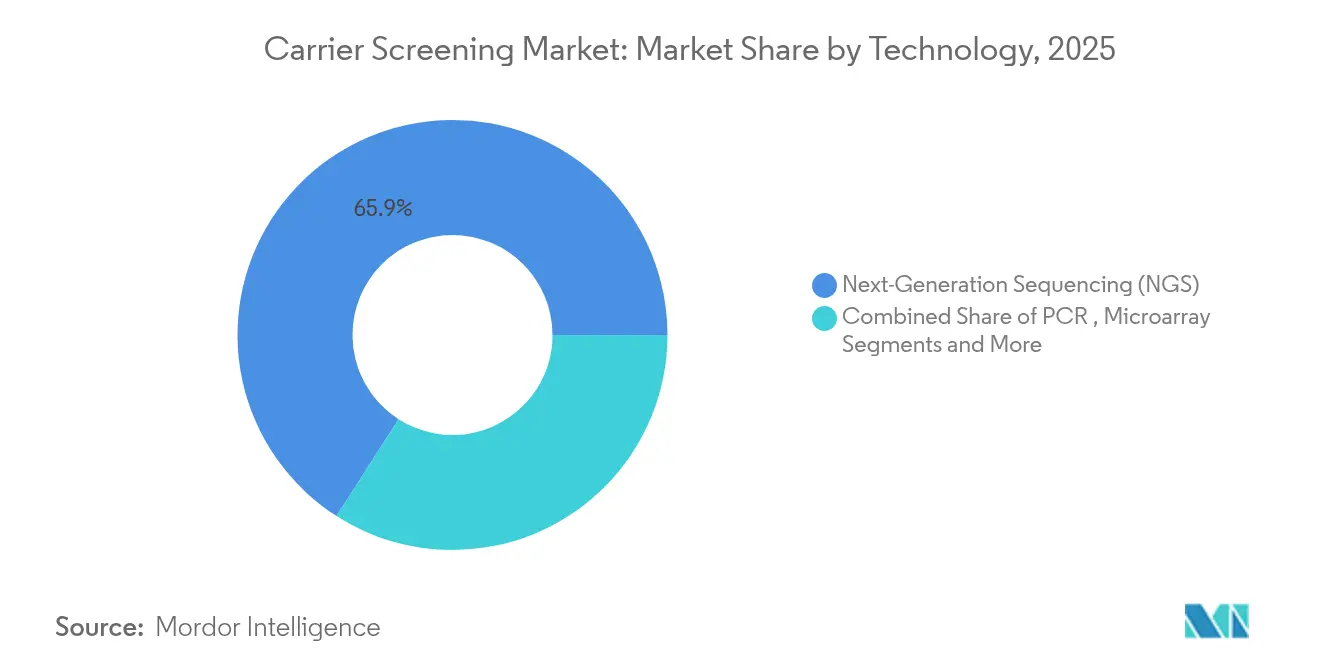

- Por tecnología, la secuenciación de próxima generación lideró con una participación del 65,93% en 2025 y se proyecta que avanzará a una CAGR del 14,98% hasta 2031.

- Por enfermedad, la fibrosis quística mantuvo el 58,96% de la participación del mercado de detección de portadores en 2025, mientras que la atrofia muscular espinal registra la CAGR proyectada más alta del 12,41% hasta 2031.

- Por amplitud de panel, las pruebas de gen único dirigidas reclamaron el 46,12% del tamaño del mercado de detección de portadores en 2025, pero los paneles multigénicos ampliados están configurados para expandirse a una CAGR del 13,95%.

- Por usuario final, los laboratorios de diagnóstico representaron el 41,03% del tamaño del mercado de detección de portadores en 2025 y registran una CAGR del 12,62% hasta 2031.

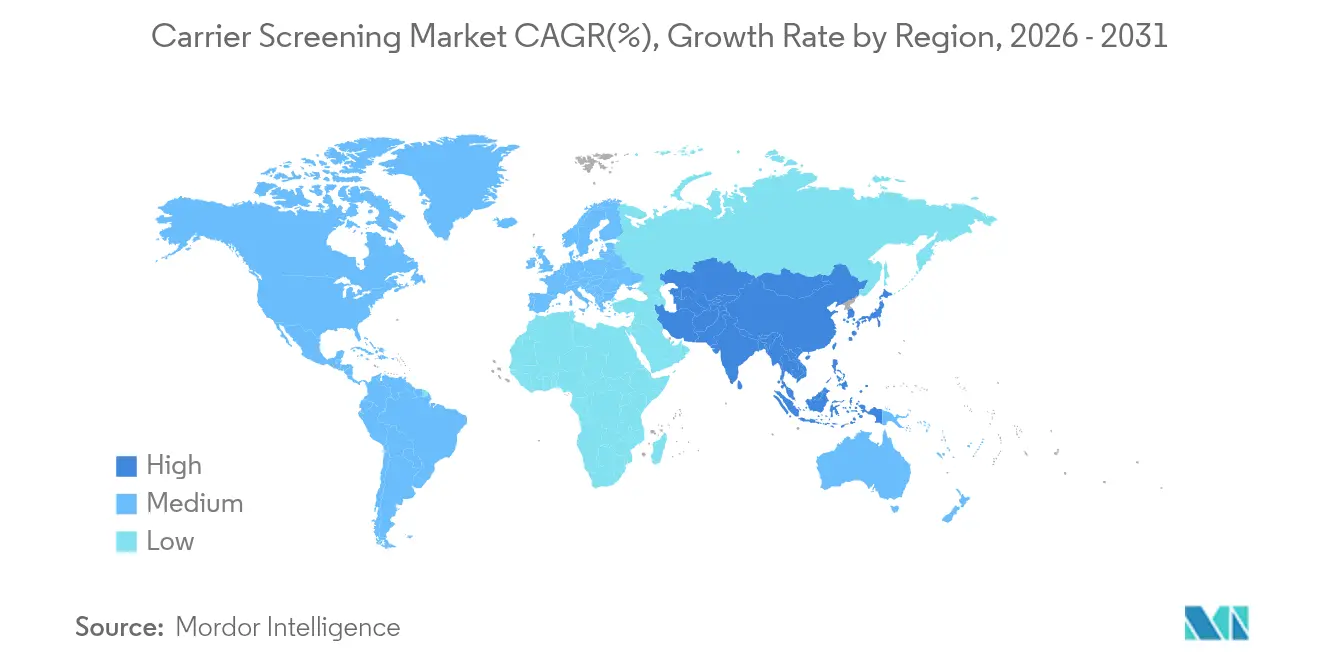

- Por geografía, América del Norte dominó con una participación del 43,88% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección de Portadores

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor énfasis en la detección y prevención temprana de enfermedades | +2.8% | América del Norte y Europa con fuerte efecto global | Mediano plazo (2-4 años) |

| Creciente demanda de medicina reproductiva personalizada | +2.1% | Mercados desarrollados en todo el mundo | Largo plazo (≥ 4 años) |

| Reducción de costos de NGS que permite paneles ampliados | +3.2% | Adopción rápida en Asia-Pacífico con relevancia global | Corto plazo (≤ 2 años) |

| Integración de la detección de portadores en protocolos de FIV y TRA | +1.9% | América del Norte y Europa y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Programas de beneficios genéticos patrocinados por empleadores | +1.1% | Predominantemente América del Norte | Mediano plazo (2-4 años) |

| Mandatos de pagadores vinculados a proyectos piloto poblacionales | +1.4% | América del Norte y mercados europeos y australianos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Énfasis en la Detección y Prevención Temprana de Enfermedades

Los pagadores y las agencias de salud pública ven cada vez más el cribado genómico integral como una vía de ahorro de costos en lugar de un servicio discrecional. La microsimulación australiana de 569 trastornos recesivos predijo 2.067 nacimientos afectados evitados con una tasa de adopción de pruebas del 50%, superando ampliamente los resultados de paneles limitados.[1]Tamar Nov-Klaiman, Ruth Horn y Aviad Raz, "¿Más de lo mismo? La detección ampliada de portadores de fibrosis quística en Israel", Nature, nature.comLas grandes iniciativas de recién nacidos en el Reino Unido y la Ciudad de Nueva York que cubren 200.000 lactantes destacan aún más el giro hacia la genómica preventiva.[2]Jocelyn Kaiser, "Proyectos de Secuenciación Cribarán 200.000 Recién Nacidos en Busca de Genes de Enfermedades", Science, science.orgEl programa MyCode de Geisinger encontró resultados clínicamente accionables en 1 de cada 30 participantes, la mayoría de los cuales desconocía los riesgos hereditarios. Estas demostraciones de valor clínico y fiscal impulsan una adopción más amplia de la detección de portadores multigénica amplia, consolidando la genómica preventiva como atención de rutina.

Creciente Demanda de Medicina Reproductiva Personalizada

La reproducción asistida ahora recurre por defecto al escrutinio genético para ambos miembros de la pareja. El Centro de Fertilidad de Johns Hopkins recomienda paneles ampliados que cubren más de 400 condiciones recesivas para cada paciente independientemente de su ascendencia. Los ensayos de embriones no invasivos permiten la evaluación genética preimplantacional sin preocupaciones de viabilidad relacionadas con la biopsia, facilitando la aceptación del paciente. El reembolso de Medicare en Australia para la detección de portadores reproductivos subraya el respaldo oficial de dicha planificación proactiva. Las parejas ahora desean claridad genómica antes del embarazo, lo que impulsa a las clínicas a incorporar las pruebas de portadores en los flujos de trabajo de fertilidad de rutina y aumenta los volúmenes de pruebas dentro del mercado de detección de portadores.

Reducción de Costos de NGS que Permite Paneles Ampliados

La secuenciación del genoma completo ha caído de USD 100 millones en 2001 a poco más de USD 500 en 2023.[3]Unidad de Salud Global de la OMPI, "Medición de los Costos de Secuenciación del Genoma y su Impacto en la Salud", Organización Mundial de la Propiedad Intelectual, wipo.intEl genoma de USD 600 de Illumina y el genoma de USD 100 de Ultima hacen que los paneles multigénicos integrales sean tan asequibles como las pruebas heredadas de gen único. La Universidad de Minnesota procesa 320 genomas completos semanalmente en el UG 100, ampliando la capacidad para proyectos piloto poblacionales. La secuenciación económica reduce los costos por condición e incentiva a los pagadores a reembolsar paneles más amplios, intensificando el crecimiento del mercado de detección de portadores.

Integración de la Detección de Portadores en Protocolos de FIV y TRA

Las sociedades profesionales han ampliado los requisitos de los paneles; el Colegio Americano de Genética Médica ahora recomienda realizar pruebas de 100 variantes del CFTR en lugar de 23. Los centros de FIV incorporan el cribado en la planificación del ciclo para elegir los gametos o embriones óptimos. El proyecto piloto BabyDetect de Bélgica cribó 165 trastornos al nacer con un 90% de aceptación parental, mostrando una alta receptividad a los datos genómicos. La alineación fluida del asesoramiento genético, los flujos de trabajo de laboratorio y las decisiones reproductivas profundiza la demanda clínica y fortalece la trayectoria del mercado de detección de portadores.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos y reembolso inconsistente | −1.8% | Más agudo en naciones emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones éticas y psicosociales sobre hallazgos incidentales | −0.9% | Mercados con regulación de bioética establecida | Largo plazo (≥ 4 años) |

| Capacidad limitada de la fuerza laboral de asesoramiento genético | −1.4% | Global con concentración rural | Mediano plazo (2-4 años) |

| Regulaciones de privacidad de datos que limitan el uso secundario de datos | −0.7% | Europa y América del Norte y Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos y Reembolso Inconsistente

UnitedHealthcare excluye explícitamente las pruebas de portadores de la cobertura de Medicare Advantage, y los códigos CPT limitados complican las reclamaciones para paneles novedosos. Bélgica registró EUR 365 por prueba genómica de recién nacido, muy por encima de los cribados convencionales, lo que supone un desafío para los presupuestos del sistema de salud. Las políticas fragmentadas ralentizan la difusión del cribado integral en regiones de menores ingresos.

Capacidad Limitada de la Fuerza Laboral de Asesoramiento Genético

Las tasas de aceptación para los graduados en asesoramiento genético cayeron al 30% a mediados de 2024, subrayando la escasez de oferta. Estados Unidos proyecta solo 600 nuevos consejeros en esta década, insuficientes para la creciente demanda. El asesoramiento limitado retrasa la divulgación de resultados, prolonga las vías de atención y podría frenar el ritmo al que escala el mercado de detección de portadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Dominio Molecular Impulsa la Innovación

Los ensayos moleculares representaron el 62,74% de los ingresos de 2025 y avanzan a una CAGR del 12,98%, eclipsando a los métodos bioquímicos en sensibilidad y alcance de multiplexación. Este dominio impulsa el mercado de detección de portadores a medida que los proveedores prefieren la detección directa de variantes sobre los proxies indirectos de metabolitos. El protocolo de Análisis Integral de Alelos de Talasemia en el sur de China ilustra la eficacia de la secuenciación de ultra alto rendimiento donde la prevalencia de portadores supera el 16%.

Los cribados bioquímicos siguen siendo importantes para las condiciones enzimáticas o proteicas y se combinan bien con los ensayos genómicos en programas de recién nacidos como BabyDetect de Bélgica. Los análisis económicos confirman el valor de la espectrometría de masas en tándem en ciertos escenarios metabólicos, asegurando que los menús de pruebas diversificados persistan junto con la expansión molecular.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Enfermedad: Liderazgo de la Fibrosis Quística en Medio del Auge de la AME

La fibrosis quística retuvo el 58,96% de participación en 2025 gracias a las directrices universales y la familiaridad de los pagadores, asegurando una gran porción de la participación del mercado de detección de portadores. Los paneles CFTR ampliados de 100 variantes aumentan las tasas de detección en poblaciones multiétnicas.

La atrofia muscular espinal, proyectada a una CAGR del 12,41%, se beneficia de terapias transformadoras y su inclusión en la mayoría de los paneles de recién nacidos. Los programas basados en ascendencia para la enfermedad de Tay-Sachs, la enfermedad de Gaucher y la enfermedad de células falciformes continúan, mientras que las condiciones autosómicas recesivas raras ganan terreno a medida que caen los costos de secuenciación.

Por Tipo de Panel: Expansión Más Allá de los Enfoques Dirigidos

Los paneles de gen único dirigidos aún representaban el 46,12% del tamaño del mercado de detección de portadores en 2025, pero los paneles multigénicos ampliados están escalando a una CAGR del 13,95% sobre la base de la economía del genoma por debajo de USD 200. La suite de productos Inheritest de LabCorp ejemplifica los paneles amplios que agilizan la estratificación del riesgo en grupos de ascendencia heterogénea.

Los paneles específicos por etnia persisten donde dominan las mutaciones fundadoras, pero la marcha hacia el cribado ampliado universal es clara. La encuesta de portadores a nivel de exoma de Tailandia encontró variantes patogénicas en el 34% de los individuos, demostrando que los paneles integrales exponen riesgos clínicamente accionables que de otro modo no serían reconocidos.

Por Tecnología: La Aceleración de NGS Transforma la Dinámica del Mercado

La secuenciación de próxima generación contribuyó con el 65,93% de los ingresos en 2025 y es la de mayor crecimiento a una CAGR del 14,98% a medida que el rendimiento del sistema se dispara. El NovaSeq X de Illumina procesa 64 genomas por celda de flujo, mientras que su química de 5 bases fusiona lecturas genómicas y epigenómicas para obtener información más rica.

La reacción en cadena de la polimerasa retiene valor para las pruebas confirmatorias rápidas, y los microarreglos continúan para el análisis de variación estructural. Las plataformas de tercera generación destacan en loci ricos en repeticiones o estructuralmente complejos; la aplicación de China en la talasemia subraya los futuros enfoques híbridos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Consolidación de Laboratorios Remodela la Prestación de Servicios

Los laboratorios de diagnóstico comprenden el 41,03% del tamaño del mercado de detección de portadores con un crecimiento proyectado del 12,62%, ayudados por fusiones y adquisiciones que agrupan activos de bioinformática, laboratorio húmedo y asesoramiento. La adquisición de Invitae por USD 239 millones por parte de LabCorp y la posterior alianza con Ultima Genomics tipifican un impulso hacia servicios de secuenciación a escala poblacional.

Los hospitales y clínicas incorporan cada vez más la detección de portadores internamente, respaldados por directrices de sistemas de salud como Penn Medicine. Los centros de FIV y los consultorios médicos siguen siendo fundamentales en los flujos de trabajo de preconcepción, mientras que los consorcios académicos como PrIMeD de Virginia demuestran la divulgación comunitaria impulsada por la investigación. Los proveedores de telegenética ofrecen asesoramiento escalable, aliviando las limitaciones de la fuerza laboral y ampliando el alcance del mercado de detección de portadores.

Análisis Geográfico

América del Norte aseguró el 43,88% de los ingresos en 2025 gracias a los beneficios genéticos de los empleadores, sólidas redes de asesoramiento y un marco de la FDA que equilibra la supervisión con la innovación. La inscripción en MyCode de Geisinger superó los 175.000 individuos, evidenciando el apetito por la genómica poblacional. La iniciativa In Our DNA de Carolina del Sur reclutó a 50.000 participantes hacia un objetivo de 100.000, reforzando el impulso a nivel estatal.

Asia-Pacífico exhibe el crecimiento más fuerte con una CAGR del 13,32%. El proyecto iHope de China asistió a 513 familias con enfermedades raras a mediados de 2024 y apunta a 1.800 para 2026, mientras que el cribado nacional de talasemia aborda tasas de portadores de hasta el 24% en las provincias del sur. Los paneles financiados por Medicare de Australia establecen un precedente regional para el reembolso.

Europa registra una expansión equilibrada. El Reino Unido tiene como objetivo secuenciar 100.000 genomas de recién nacidos, mientras que las tasas de aceptación parental del 90% de Bélgica para el cribado genómico de recién nacidos demuestran la confianza pública. El Ministerio de Salud de Israel financia un programa de 650 variantes que comprende 290 genes, subrayando el apoyo gubernamental a los paneles amplios.

Panorama Competitivo

El mercado de detección de portadores está moderadamente consolidado. La adquisición de activos de LabCorp y la compra de la cartera reproductiva de USD 52,5 millones de Natera reconfiguran las jerarquías competitivas. Quest Diagnostics añadió patología digital a través de PathAI para reforzar el análisis de inteligencia artificial en medio de la escasez de patólogos. Myriad Genetics aseguró una patente fundamental para ensayos de enfermedad residual molecular, reforzando su foso de propiedad intelectual.

La diferenciación tecnológica prospera. Illumina prepara flujos de trabajo de transcriptómica espacial y multiómicos combinatoriales, y Roche obtuvo el estatus de Avance de la FDA para un ensayo de Lp(a) dirigido al riesgo cardiovascular hereditario, mostrando un giro hacia la elaboración de perfiles de riesgo integrados. Las herramientas de interpretación de variantes impulsadas por inteligencia artificial tienen como objetivo contrarrestar los cuellos de botella en el asesoramiento y acelerar la entrega de resultados.

Las oportunidades de espacio en blanco incluyen beneficios para empleadores, proyectos piloto poblacionales de ingresos bajos y medios, y plataformas de teleasesoramiento con inteligencia artificial. A medida que los mandatos de los pagadores se expanden y los costos de secuenciación disminuyen, las empresas integradas capaces de combinar el rendimiento de laboratorio con el asesoramiento digital y el análisis tienen ventaja competitiva dentro del mercado de detección de portadores.

Líderes de la Industria de Detección de Portadores

Illumina Inc.

Thermo Fisher Scientific Inc.

Abbott Laboratories

F.Hoffmann-La Roche Ltd

Danaher Corporation (Cepheid)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Myriad Genetics Inc. anunció el lanzamiento de acceso anticipado de su Prueba Prenatal Múltiple FirstGene a través de un estudio clínico a gran escala.

- Mayo de 2025: BillionToOne Inc. lanzó una oferta ampliada para proveedores que utilizan el UNITY Fetal Risk Screen.

- Marzo de 2025: Asuragen de Bio-Techne se asoció con Oxford Nanopore Technologies para lanzar el Kit AmplideX Nanopore Carrier Plus para la detección de portadores en investigación.

- Agosto de 2024: LabCorp finalizó la adquisición de activos selectos de Invitae, mejorando el liderazgo en pruebas genéticas para oncología y enfermedades raras mientras integra pruebas genéticas avanzadas con los servicios existentes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de detección de portadores abarca todas las pruebas genéticas comerciales que detectan variantes autosómicas recesivas o ligadas al cromosoma X en futuros padres antes de la concepción o en etapas tempranas del embarazo, capturando ingresos tanto de los kits de prueba como de los servicios de laboratorio asociados.

La detección realizada exclusivamente con fines de investigación, los paneles metabólicos neonatales y las ofertas de ascendencia directas al consumidor quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Prueba

- Pruebas de Detección Molecular

- Pruebas de Detección Bioquímica

- Por Tipo de Enfermedad

- Fibrosis Quística

- Enfermedad de Tay-Sachs

- Enfermedad de Gaucher

- Enfermedad de Células Falciformes

- Atrofia Muscular Espinal

- Otros Trastornos Autosómicos Recesivos

- Por Tipo de Panel

- Paneles de Gen Único Dirigidos

- Paneles Específicos por Etnia

- Paneles Multigénicos Ampliados

- Por Tecnología

- Secuenciación de Próxima Generación (NGS)

- Reacción en Cadena de la Polimerasa (PCR)

- Microarreglos

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Consultorios Médicos y Centros de FIV

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a consejeros genéticos, directores de laboratorio y médicos especialistas en fertilidad en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon los precios reales de los paneles, la adopción típica entre parejas de alto riesgo y las mejoras esperadas en los tiempos de respuesta de NGS, orientando los ajustes a los supuestos secundarios.

Investigación documental

Nuestro equipo comenzó con conjuntos de datos abiertos que anclan los recuentos de nacidos vivos, como los CDC National Vital Statistics, Eurostat y UNDESA. Las directrices del ACOG, la National Society of Genetic Counselors y la OMS enmarcaron las tasas de prevalencia y la amplitud de los paneles recomendados. Los informes anuales y las presentaciones para inversores informaron sobre la distribución de ingresos de los laboratorios, mientras que los archivos de noticias de Dow Jones Factiva y los perfiles de D&B Hoovers ayudaron a verificar los cambios de capacidad. La actividad de patentes monitoreada a través de Questel señaló la adopción de tecnología. Esta lista es ilustrativa; numerosas fuentes públicas adicionales respaldaron la recopilación y aclaración de datos.

Dimensionamiento y previsión del mercado

Un modelo mixto de arriba hacia abajo convierte los números de nacidos vivos por país en un grupo de parejas susceptibles de ser analizadas, multiplicado por la prevalencia de portadores, la adopción impulsada por directrices y el precio promedio del panel. Las consolidaciones de proveedores y las verificaciones de canales ofrecen pruebas de razonabilidad de abajo hacia arriba antes de finalizar los totales. Las variables clave rastreadas incluyen la participación de NGS en las pruebas, las tasas de reembolso de los pagadores, los volúmenes de visitas a clínicas de fertilidad, las tendencias de nacidos vivos y el precio de venta promedio del panel. La regresión multivariante proyecta estos impulsores, con bandas de escenarios para la expansión de directrices.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de revisión por pares, verificaciones de varianza frente a señales históricas de ventas y marcadores de anomalías que activan el recontacto. La base de datos se actualiza anualmente; eventos relevantes como nuevos mandatos de detección universal impulsan actualizaciones a mitad de ciclo para que los clientes reciban la visión más reciente.

Por qué la línea de base de detección de portadores de Mordor es sólida

Las cifras publicadas suelen divergir porque las empresas varían en la combinación de paneles, la lógica de precios y la cadencia de actualización. Nuestra rigurosa alineación de alcance y las verificaciones anuales mantienen la línea de base estable y actualizada.

Los principales factores de brecha incluyen que algunos competidores contabilizan únicamente los ingresos por kits, otros aplican un ASP global único y algunos extrapolan volúmenes de la era pandémica sin ajustar por embarazos pospuestos. Mordor considera todas las fuentes de ingresos, modela curvas de ASP regionales y normaliza las anomalías antes de la proyección.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,36 B (2025) | Mordor Intelligence | - |

| USD 3,17 B (2025) | Global Consultancy A | Contabiliza únicamente los paneles ampliados y aplica una CAGR uniforme del 16 % a nivel global |

| USD 2,66 B (2024) | Market Data Provider B | Excluye las pruebas prenatales y utiliza un ASP único para todos los países |

| USD 1,26 B (2023) | Research Publisher C | Basa el modelo en datos de 2022 y omite las ganancias de adopción impulsadas por NGS |

La comparación muestra que, al considerar la cadena de ingresos completa y actualizar los datos de entrada cada año, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de detección de portadores?

El mercado de detección de portadores está valorado en USD 3,76 mil millones en 2026 y se prevé que alcance USD 6,56 mil millones para 2031 a una CAGR del 11,79%.

¿Qué tecnología impulsa el crecimiento más rápido dentro del mercado de detección de portadores?

La secuenciación de próxima generación tiene una participación en ingresos del 65,93% y se está expandiendo a una CAGR del 14,98%, lo que la convierte en el principal impulsor de crecimiento del mercado.

¿Por qué los paneles multigénicos ampliados están ganando impulso?

Los costos de secuenciación han caído por debajo de USD 600 por genoma, lo que permite a los laboratorios ofrecer paneles integrales que detectan cientos de condiciones a precios comparables a las pruebas heredadas de gen único.

¿Cómo afecta la escasez de consejeros genéticos al crecimiento del mercado?

La disponibilidad limitada de consejeros alarga los tiempos de entrega de resultados y puede ralentizar la adopción en regiones sin soluciones de telegenética, creando cuellos de botella operativos.

¿Qué región está creciendo más rápido y por qué?

Asia-Pacífico lidera el mercado con una CAGR del 13,32% a medida que China, Australia y Japón financian programas de cribado a gran escala y clarifican las regulaciones de pruebas de laboratorio.

¿Cuáles son los principales desafíos de reembolso?

La cobertura varía ampliamente; algunos planes de Medicare Advantage en Estados Unidos excluyen las pruebas de portadores, y los códigos CPT limitados complican la facturación, disuadiendo a los laboratorios de lanzar nuevos paneles en ciertos mercados.

Última actualización de la página el: