Tamaño y Cuota del Mercado de Pruebas Genéticas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

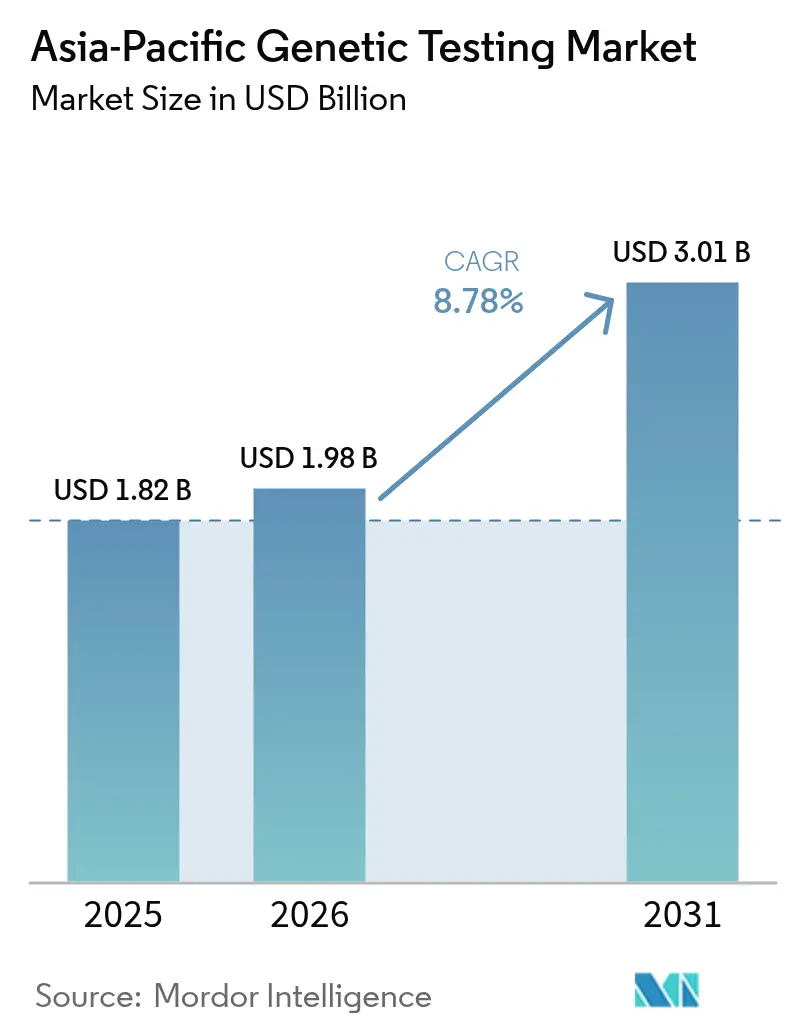

| Tamaño del mercado en el año base (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Genéticas de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de pruebas genéticas de Asia Pacífico crezca de USD 1,82 mil millones en 2025 a USD 1,98 mil millones en 2026, y se prevé que alcance USD 3,01 mil millones en 2031 a una CAGR del 8,78% durante el período 2026-2031. La inversión gubernamental continua en programas nacionales de genómica, la reducción de los costos de secuenciación que actualmente rondan los USD 500 por genoma completo, y la rápida aceptación clínica del perfilado genómico integral en oncología anclan los fundamentos de la demanda. Los laboratorios de tamaño mediano están escalando los flujos de trabajo de la Secuenciación de Nueva Generación (NGS, por sus siglas en inglés) para mantenerse al ritmo de las exigencias hospitalarias, mientras que las plataformas de tele-genética amplían el acceso en segmentos rurales que anteriormente habían quedado excluidos del diagnóstico avanzado. La fragmentación regulatoria sigue siendo el principal obstáculo; sin embargo, esa misma complejidad genera altos costos de cambio que protegen a los actores establecidos en cada país. La convergencia de la interpretación de variantes asistida por inteligencia artificial con políticas de reembolso en maduración señala un punto de inflexión próximo en el que las pruebas de precisión se convertirán en un servicio clínico convencional en lugar de un procedimiento de derivación especializado.

Conclusiones Clave del Informe

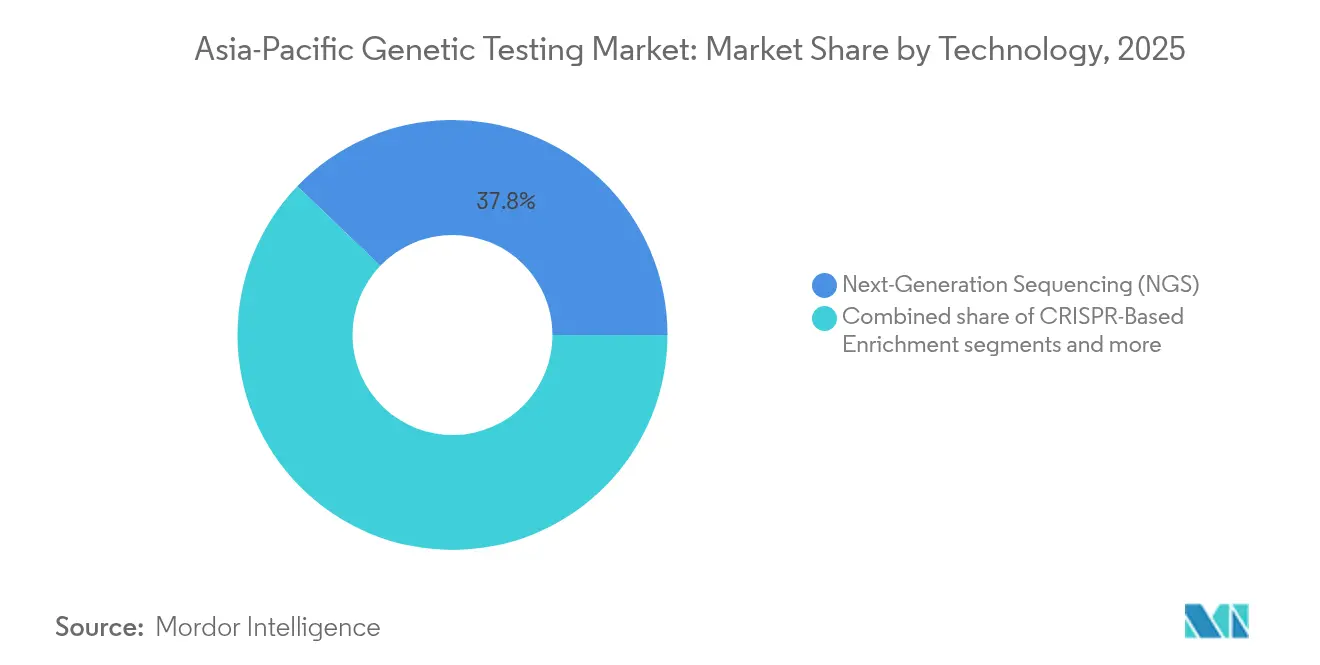

- Por tecnología, la Secuenciación de Nueva Generación (NGS) representó el 37,84% de la cuota del mercado de pruebas genéticas de Asia Pacífico en 2025, mientras que el enriquecimiento basado en CRISPR proyecta registrar la CAGR más rápida del 8,89% hasta 2031.

- Por aplicación, el diagnóstico y pronóstico del cáncer capturó el 33,34% del tamaño del mercado de pruebas genéticas de Asia Pacífico en 2025; no obstante, el diagnóstico de enfermedades raras avanza a una CAGR del 9,18% a lo largo del horizonte de previsión.

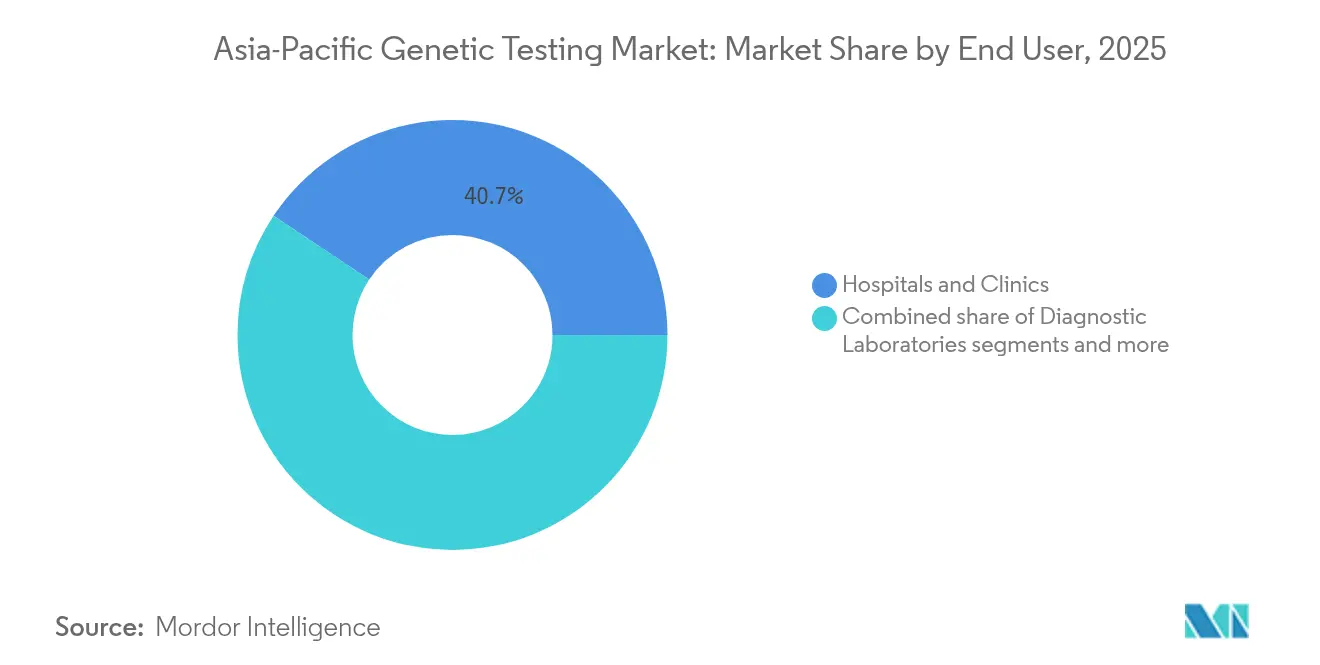

- Por usuario final, los hospitales y clínicas representaron el 40,65% de la cuota del mercado de pruebas genéticas de Asia Pacífico en 2025, mientras que los proveedores de servicios de tele-genética están preparados para una CAGR del 9,47% hasta 2031.

- Por geografía, China concentró el 47,78% de la cuota del mercado de pruebas genéticas de Asia Pacífico en 2025, mientras que India está proyectada para expandirse a una CAGR del 9,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pruebas Genéticas de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del diagnóstico oncológico y de enfermedades raras basado en NGS | +2.8% | Global, con concentración en China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Iniciativas nacionales de genómica (China, India, Japón) | +2.1% | China, India, Japón, con efecto expansivo hacia la ASEAN | Largo plazo (≥ 4 años) |

| Reducción de los costos de secuenciación | +1.9% | Global | Corto plazo (≤ 2 años) |

| Adopción de la tele-genética en los mercados emergentes de Asia Pacífico | +1.4% | India, Sudeste Asiático, China rural | Mediano plazo (2-4 años) |

| Demanda de ensayos de onco-precisión liderados por ORC | +0.8% | Centros regionales: Singapur, Hong Kong, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Diagnóstico Oncológico y de Enfermedades Raras Basado en NGS

Las plataformas de biopsia líquida validadas en ensayos como el estudio CIRCULATE-Japan GALAXY han desplazado la vigilancia postoperatoria del cáncer colorrectal hacia pruebas de ADN tumoral circulante que predijeron el riesgo de recurrencia con una precisión 12 veces superior a la de los marcadores convencionales. El seguro nacional en Japón ahora reembolsa el perfilado genómico integral, lo que lleva a los reguladores vecinos a reevaluar los criterios de cobertura. El proyecto SCRUM-Japan GOZILA demostró además que las terapias guiadas por biopsia líquida duplicaron la supervivencia global media, reforzando la justificación clínica y económica para los análisis genómicos de rutina. Los programas de enfermedades raras aprovechan la reducción del precio del genoma completo para integrar la secuenciación en los programas de cribado neonatal, especialmente a medida que las herramientas de inteligencia artificial para la interpretación de variantes compensan la escasez de consejeros genéticos capacitados en India y el Sudeste Asiático. En conjunto, estos cambios amplían los volúmenes de pruebas y catalizan las inversiones de los laboratorios en las redes de atención primaria.

Iniciativas Nacionales de Genómica (China, India, Japón)

Los programas gubernamentales continúan construyendo activos de datos soberanos y capacidades de laboratorio domésticas que aíslan los ecosistemas locales de los controles de exportación y los impactos en la cadena de suministro. El Proyecto Genoma India, habiendo secuenciado 10.000 genomas representativos, suministra alelos de referencia que mejoran la precisión diagnóstica para las poblaciones del Sur de Asia. En China, BGI Genomics está escalando el cribado de cáncer colorrectal a aproximadamente 800.000 personas en Harbin, demostrando la capacidad industrial para intervenciones a escala poblacional. La secuenciación del genoma completo a nivel nacional en Japón para pacientes con cáncer integra datos clínicos con el reembolso, generando un ciclo de retroalimentación que impulsa la adopción. Estas iniciativas coordinadas establecen estándares comunes de datos, aceleran la formación de los clínicos y estimulan la inversión privada en equipos de secuenciación avanzados.

Reducción de los Costos de Secuenciación

La curva de costos de la secuenciación del genoma completo cayó a casi USD 500 por muestra en 2024, reescribiendo los umbrales económicos para los programas preventivos. La firma vietnamita Gene Solutions procesó más de 1,5 millones de kits directos al consumidor en parte porque la compra combinada de reactivos en todo el Sudeste Asiático amplifica las economías de escala. En Japón, GeneLife superó los 2 millones de análisis acumulados aprovechando los flujos de trabajo estándar de Illumina respaldados por la logística doméstica, reforzando la confianza del consumidor. Los laboratorios que alcanzan un alto rendimiento pueden negociar descuentos por volumen en reactivos que socavan a los competidores más pequeños, reforzando la consolidación del mercado. La reducción de los precios de los insumos también permite la creación de paneles de pruebas múltiples que combinan farmacogenómica, riesgo oncológico y estado de portador en un único flujo de trabajo, mejorando los ingresos por muestra sin aumentar los costos directos para el paciente.

Adopción de la Tele-genética en los Mercados Emergentes de Asia Pacífico

El programa de cribado en cascada de hipercolesterolemia familiar de Singapur integra la orientación por telemedicina con pruebas subsidiadas que cubren hasta el 70% de los honorarios del paciente, ofreciendo un modelo para los servicios genómicos mediados digitalmente. Genetica de Vietnam ha desarrollado chips propietarios de decodificación génica ajustados para alelos asiáticos y los combina con calculadoras de riesgo de inteligencia artificial entregadas a través de aplicaciones para teléfonos inteligentes, eliminando los cuellos de botella de la orientación presencial. La claridad regulatoria en torno al consentimiento remoto y la transferencia de datos en mercados como Australia favorece un escalado rápido, mientras que los marcos menos maduros en Indonesia ralentizan las ofertas transfronterizas de tele-genética. A medida que el reembolso se orienta hacia modelos basados en resultados, los proveedores digitales que incorporan monitoreo longitudinal ganan ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos regulatorios fragmentados en Asia Pacífico | -1.8% | Regional, especialmente en servicios transfronterizos | Largo plazo (≥ 4 años) |

| Preocupaciones sobre privacidad de datos y confianza pública | -1.2% | Global, con mayor sensibilidad en los mercados desarrollados de Asia Pacífico | Mediano plazo (2-4 años) |

| Escasez de genomas de referencia asiáticos | -0.9% | China, India, Sudeste Asiático, con efecto expansivo en aplicaciones de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Fragmentados en Asia Pacífico

Las diferentes vías de aprobación requieren validaciones duplicadas incluso para plataformas con autorizaciones de la FDA o marcado CE, extendiendo los plazos de lanzamiento hasta 18 meses en Japón y 12 meses en Corea del Sur. Australia exige una acreditación de laboratorio separada bajo las directrices de la Agencia de Regulación de Productos Terapéuticos (TGA, por sus siglas en inglés) que difieren del Grupo de Regulación de Productos de Salud de Singapur, lo que eleva los costos de cumplimiento para los laboratorios multinacionales. Los proveedores más pequeños tienen dificultades para financiar múltiples expedientes, lo que genera monopolios específicos por país que inflan los precios de las pruebas. Aunque los ministros de la ASEAN debaten la armonización regulatoria, los avances tangibles siguen siendo limitados, prolongando la fragmentación del mercado hasta 2030.

Preocupaciones sobre Privacidad de Datos y Confianza Pública

La violación de datos de 2023 que expuso información genética de 7 millones de clientes directos al consumidor intensificó los llamamientos a una supervisión más estricta, culminando en un acuerdo de USD 30 millones y nuevas obligaciones de divulgación. Las sensibilidades culturales en Corea y Japón intensifican la ansiedad sobre la discriminación genética, lo que lleva a una inscripción cautelosa en las iniciativas de genómica poblacional. Australia aplica la Enmienda a la Ley de Privacidad de 2024, que impone multas más severas por transferencias de datos no autorizadas, lo que lleva a los proveedores de nube a localizar la infraestructura. Los déficits de confianza obstaculizan especialmente los modelos de tele-genética y de venta directa al consumidor, donde el consentimiento del paciente se produce en línea, limitando el flujo de muestras hasta que las salvaguardas sólidas tranquilicen a los usuarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas NGS Impulsan la Adopción Clínica

La Secuenciación de Nueva Generación (NGS) representó el 37,84% de la cuota del mercado de pruebas genéticas de Asia Pacífico en 2025 y sigue siendo la columna vertebral de la oncología clínica, mientras que el enriquecimiento basado en CRISPR está preparado para crecer a una CAGR del 8,89% hasta 2031, dado que los laboratorios priorizan la detección dirigida para los paneles de biopsia líquida. El tamaño del mercado de pruebas genéticas de Asia Pacífico para la secuenciación de lectura larga está en expansión, dado que Genex introdujo servicios de PacBio Revio para el consumidor a un precio de JPY 498.000 (USD 3.320) en 2025, demostrando la demanda de descubrimiento de variantes estructurales más allá de los cambios de nucleótido único. La Reacción en Cadena de la Polimerasa (PCR, por sus siglas en inglés) mantiene su relevancia para los análisis de patógenos en el punto de atención, especialmente en clínicas del Sudeste Asiático donde el tiempo de funcionamiento de los instrumentos y la electricidad siguen siendo limitantes. Las plataformas de microarreglos continúan en las pruebas de ascendencia y bienestar, aunque el reembolso clínico desplaza la inversión hacia métodos de mayor resolución.

Los laboratorios están integrando flujos de trabajo de inteligencia artificial de empresas como GrandOmics para acortar los ciclos de anotación de variantes, mejorando los tiempos de entrega de informes de 10 días a 48 horas. La Hibridación Fluorescente in situ (FISH, por sus siglas en inglés) persiste como paso de confirmación para las translocaciones cromosómicas en las neoplasias hematológicas malignas, exigida por las guías de oncología japonesas. La secuenciación de Sanger mantiene un nicho para las confirmaciones de genes únicos de bajo rendimiento en los paneles de miocardiopatía hereditaria, particularmente cuando los clínicos buscan una validación ortogonal. En conjunto, la combinación de tecnologías ilustra una estratificación estratégica: NGS integral para el descubrimiento, enriquecimiento para la vigilancia y modalidades heredadas para las confirmaciones impulsadas por la regulación, reforzando cada una el mercado de pruebas genéticas de Asia Pacífico como un ecosistema multidimensional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Diagnóstico Oncológico Lidera la Adopción Clínica

El diagnóstico y pronóstico del cáncer capturó el 33,34% del tamaño del mercado de pruebas genéticas de Asia Pacífico en 2025, impulsado por el reembolso a nivel nacional del perfilado genómico integral. El diagnóstico de enfermedades raras registra ahora la CAGR más rápida del 9,18%, a medida que los programas de cribado neonatal en India y China adoptan paneles de genoma completo que identifican trastornos metabólicos tratables en los primeros 10 días de vida. Los paneles cardiovasculares ganan prominencia a través de la iniciativa de hipercolesterolemia familiar de Singapur, que vincula las pruebas genéticas con la terapia con estatinas subsidiada. Las aplicaciones neurológicas se retrasan debido a las limitadas vías terapéuticas, pero la utilidad farmacogenómica para los fármacos de control de convulsiones estimula los programas piloto en Australia.

Las pruebas de ascendencia y bienestar orientadas al consumidor siguen siendo populares en Japón y Corea del Sur, aunque el mercado se está consolidando tras la retirada de varias empresas de venta directa al consumidor en medio de litigios por privacidad. La cuota del mercado de pruebas genéticas de Asia Pacífico para la farmacogenómica está prevista para expandirse a medida que los hospitales incorporan alertas de interacción gen-fármaco en los registros médicos electrónicos, reduciendo los eventos adversos y las readmisiones hospitalarias. La vigilancia mediante biopsia líquida del cáncer está desplazando el reembolso de la facturación por mutación individual a modelos de episodio de atención, incentivando los paneles multigénicos que rastrean la enfermedad residual mínima. En conjunto, la evolución de la evidencia clínica amplía el espectro de aplicaciones y ancla el crecimiento sostenido en toda la región.

Por Usuario Final: La Integración Sanitaria se Acelera

Los hospitales y clínicas representaron el 40,65% de la cuota del mercado de pruebas genéticas de Asia Pacífico en 2025, lo que refleja la integración directa en las vías de atención oncológica y de enfermedades raras. Los laboratorios de diagnóstico funcionan como núcleo operativo, realizando análisis de alta complejidad y cumpliendo la acreditación ISO 15189 que muchos hospitales aún no poseen. Se espera que los proveedores de tele-genética registren una CAGR del 9,47% hasta 2031, impulsados por plataformas de orientación digital que cubren la escasez de especialistas en las ciudades de nivel 2 de India.

Los centros académicos siguen siendo vanguardias de innovación, llevando a cabo proyectos piloto de secuenciación unicelular y transcriptómica espacial bajo las subvenciones del Programa de Apoyo al Genoma Avanzado de Japón. Las empresas de venta directa al consumidor enfrentan una supervisión más estricta tras las violaciones de datos que impulsaron estándares de consentimiento más rigurosos, aunque las ofertas de bienestar especializadas persisten entre los Millennials orientados a la salud en la China urbana. Emergen modelos híbridos a medida que los proveedores combinan la educación en línea con la recogida de muestras en clínica, fusionando la comodidad con la legitimidad clínica. Esta diversificación de los canales de servicio integra las pruebas genéticas más profundamente en la atención de rutina y amplía los volúmenes totales accesibles, reforzando así el mercado de pruebas genéticas de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

China mantuvo una cuota del 47,78% del mercado de pruebas genéticas de Asia Pacífico en 2025, sustentada por la capacidad de secuenciación soberana de BGI Genomics y el cribado colorrectal a escala poblacional que inscribió a aproximadamente 800.000 residentes en Harbin. Los fabricantes nacionales dominan las ventas de instrumentos tras las incertidumbres sobre los controles de exportación que llevaron a los hospitales a favorecer las cadenas de suministro locales. La sólida financiación provincial extiende los servicios genéticos a los hospitales de condado, aunque las restricciones a la transferencia de datos entre provincias mantienen silos de información que limitan las bases de datos clínicas nacionales.

Se proyecta que India crezca a una CAGR del 9,72% hasta 2031, a medida que el Proyecto Genoma India estandariza los genomas de referencia que mejoran la precisión en la identificación de variantes para su diversa población. Las alianzas público-privadas expanden la infraestructura de pruebas en las ciudades de nivel 2, mientras que las redes de flebotomía móvil capturan la demanda en los distritos rurales. La reducción de los costos de reactivos se alinea con el aumento de los ingresos disponibles, impulsando la adopción de paneles preventivos que incluyen riesgo oncológico, farmacogenómica y cribado de portadores. Los borradores regulatorios que reconocen los certificados de teleasistencia genética acelerarán aún más la penetración del mercado en las regiones desatendidas.

Japón representa un nodo tecnológicamente maduro donde el perfilado genómico integral recibe el reembolso del seguro nacional, garantizando volúmenes de referencia para los paneles de genes oncológicos. La Sociedad Japonesa de Oncología Clínica facilita el consenso sobre las directrices de enfermedad residual molecular, impulsando una adopción uniforme en los centros terciarios. Mientras tanto, Australia y Corea del Sur aprovechan sólidos ecosistemas de ensayos clínicos que exigen análisis NGS estandarizados para la inscripción estratificada por biomarcadores, mientras que Singapur es pionera en programas subsidiados de salud genómica integrados en su red nacional de atención primaria. Los mercados del resto de Asia Pacífico, incluidos Malasia y Vietnam, despliegan servicios genéticos dentro de paquetes de turismo médico y evaluaciones de riesgo habilitadas por inteligencia artificial, aunque la heterogeneidad regulatoria restringe la escalabilidad de las plataformas multinacionales.

Panorama regulatorio

La regulación en las pruebas genéticas de Asia-Pacífico sigue siendo específica de cada país, con requisitos técnicos para los DIV basados en NGS y los diagnósticos complementarios cada vez más codificados. En China, la Administración Nacional de Productos Médicos (NMPA) ha avanzado hacia el endurecimiento y la estandarización de las presentaciones mediante múltiples acciones en 2026, incluidos requisitos de revisión técnica para reactivos de detección de variantes genéticas tumorales basados en NGS (ensayo) y un plan de revisión de estándares de la industria de dispositivos médicos de 2026 que incluye nuevos estándares para kits de detección de mutaciones génicas en tejido tumoral y software de pruebas genéticas preimplantacionales. Estas actualizaciones aumentan la claridad para los registros, pero también incrementan la carga de cumplimiento y pueden prolongar los lanzamientos en varios países cuando las expectativas de validación y de expediente difieren.

Japón continúa vinculando el acceso al mercado con la evidencia de desempeño y utilidad clínica, reforzado por principios de evaluación formalizados para pruebas de panel multigénico para el síndrome de cáncer hereditario publicados en 2026, junto con aprobaciones continuas de diagnósticos complementarios. Por ejemplo, Chugai Pharmaceutical recibió la aprobación del MHLW en noviembre de 2025 para FoundationOne CDx Cancer Genomic Profile como diagnóstico complementario para repotrectinib. En Singapur, el Singapore Accreditation Council emitió la Nota Técnica MED 002 (noviembre de 2025) para pruebas de genómica y genética, ancladas en prácticas alineadas con ISO 15189 y el cumplimiento normativo local. Australia ha mantenido la genómica en el centro de atención de las políticas mediante la actividad de consulta del Department of Health and Aged Care (enero de 2026) sobre las Gene Technology Amendment Regulations, subrayando la necesidad de que los proveedores gestionen simultáneamente los requisitos regulatorios, de privacidad y de acreditación de laboratorios al escalar los modelos clínicos y de tele-genética.

Análisis de la cadena de valor

La cadena de valor abarca el diseño de ensayos y la curación de contenido (paneles génicos, flujos bioinformáticos e interpretación clínica), el suministro ascendente de instrumentos y consumibles (secuenciadores, preparación de bibliotecas, reactivos, controles) y la logística de muestras (recolección, cadena de frío y envío transfronterizo cuando esté permitido). El procesamiento en laboratorio sigue sistemas de calidad comúnmente alineados con ISO 15189, y la generación de informes posterior se integra en los flujos de trabajo hospitalarios, el asesoramiento de tele-genética y la documentación de los pagadores. Los programas nacionales de genómica regionales y los organismos coordinadores moldean la demanda y la estandarización, mientras que los grandes laboratorios y las redes hospitalarias internalizan cada vez más la bioinformática y la interpretación de variantes para reducir el tiempo de respuesta y disminuir la dependencia de servicios de interpretación externos.

La resiliencia operativa está influida por restricciones de adquisición y logística en partes de Asia del Sur y Sudeste Asiático, donde los plazos de entrega de reactivos y el despacho aduanero pueden interrumpir el rendimiento, particularmente para laboratorios de tamaño mediano que escalan NGS. Las ampliaciones de capacidad respaldadas por el gobierno impulsan la demanda ascendente de instrumentos y servicios; por ejemplo, el MyGenom Project de Malasia avanzó con una segunda fase vinculada a 91 millones de RM y el uso de sistemas Illumina NovaSeq X Plus para secuenciación a escala poblacional (abril de 2025). A nivel de sistema, iniciativas como el establecimiento de Genomics Australia dentro del Department of Health and Aged Care (julio de 2025) destacan un cambio hacia una implementación coordinada, lo que puede agilizar las vías entre la investigación, la generación de genomas de referencia y las pruebas clínicas de rutina en los laboratorios y sistemas de salud participantes.

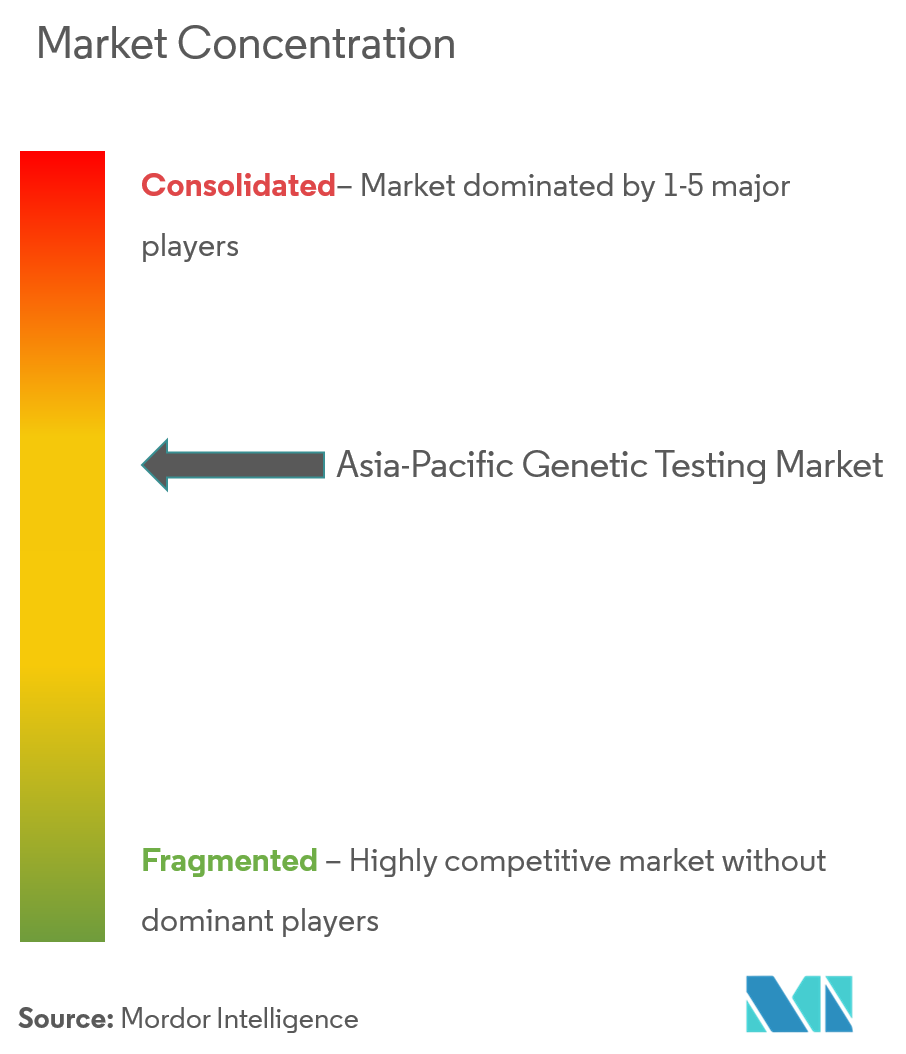

Panorama Competitivo

El mercado de pruebas genéticas de Asia Pacífico presenta una concentración moderada, lo que deja espacio para laboratorios especializados regionalmente. BGI Genomics aprovecha una oferta integral de secuenciadores, reactivos y servicios clínicos que ancla su liderazgo en China y apoya la expansión hacia los países socios de la Franja y la Ruta. Illumina y Thermo Fisher continúan suministrando instrumentos de alto rendimiento en toda la región, aunque enfrentan competencia localizada de MGI y Oxford Nanopore, que negocian contratos de reactivos integrados con los hospitales provinciales.

La convergencia de las plataformas en torno a la NGS ha reducido la diferenciación por hardware, desplazando la rivalidad hacia el tiempo de entrega, la calidad bioinformática y la profundidad regulatoria. Los nuevos actores en tele-genética explotan los canales digitales para ganar volúmenes incrementales, asociándose frecuentemente con laboratorios acreditados para el procesamiento de laboratorio húmedo, mientras se centran en la adquisición de usuarios y las interfaces de orientación. Los movimientos estratégicos de 2024-2025 ilustran una integración cada vez más intensa: Genex lanzó un servicio de secuenciación del genoma completo de lectura larga para el consumidor, Takara Bio presentó un sistema automatizado de célula única que procesa 100.000 células por ciclo, y Regeneron adquirió 23andMe para asegurarse un banco biológico propietario para el descubrimiento de dianas farmacológicas. Las barreras de entrada moderadas vinculadas a la acreditación y a las relaciones con los clínicos continúan controlando la fragmentación, manteniendo el mercado de pruebas genéticas de Asia Pacífico en una trayectoria de consolidación hasta 2030.

Líderes del Sector de Pruebas Genéticas de Asia Pacífico

Abbott Laboratories

Bio-Rad Laboratories Inc.

Myriad Genetics, Inc.

Genomic Health Inc.

Mapmygenome

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Novedades recientes del sector

- Julio de 2026: Abbott lanzó comercialmente una prueba de diagnóstico de cáncer basada en sangre en Japón tras su impulso ampliado en diagnósticos oncológicos. El lanzamiento fortalece la presencia local de Abbott en pruebas avanzadas de cáncer y añade presión competitiva sobre los laboratorios establecidos y los proveedores de pruebas internacionales que atienden a hospitales japoneses.

- Diciembre de 2025: Myriad Genetics firmó un acuerdo exclusivo con Zydus Lifesciences para lanzar su cartera de pruebas de riesgo de cáncer hereditario, HRD y cáncer de próstata en India. Esta asociación añade un gran canal de comercialización local para Myriad y respalda una adopción clínica más amplia mediante una vía de distribución y acceso liderada por una farmacéutica local.

- Octubre de 2024: Macrogen fue seleccionada como licitador preferido para el National Integrated Bio Big Data Project de Corea del Sur en un consorcio con DNA Link, Theragen Bio y CG. El proyecto posiciona al consorcio para dar forma a la generación de datos genómicos a escala nacional y la demanda de pruebas posteriores, reforzando el papel de Corea del Sur como centro regional para la genómica de grandes cohortes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por las pruebas genéticas realizadas en Asia-Pacífico a través de vías clínicas y de consumo. Esto incluye el flujo de trabajo completo de la prueba, desde la recolección de la muestra hasta el análisis y la generación de informes, según lo pagado por pacientes, proveedores o pagadores.

Exclusiones del alcance: no se cuentan las pruebas de uso exclusivo en investigación vendidas para experimentos académicos básicos, ni el desarrollo de ensayos totalmente interno en hospitales que no se facture como un servicio de pruebas.

Descripción general de la segmentación

- Por Tecnología (Valor)

- Secuenciación de Nueva Generación (NGS)

- Reacción en Cadena de la Polimerasa (PCR)

- Microarreglos

- Hibridación Fluorescente in situ (FISH)

- Secuenciación de Sanger

- Otras Tecnologías

- Por Aplicación (Valor)

- Diagnóstico y Pronóstico del Cáncer

- Diagnóstico de Enfermedades Cardiovasculares

- Diagnóstico de Trastornos Neurológicos

- Ascendencia y Bienestar

- Otras Aplicaciones

- Por Usuario Final (Valor)

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Institutos Académicos y de Investigación

- Empresas de Venta Directa al Consumidor

- Otros Usuarios Finales

- Por País

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear qué se analiza, por qué se solicita y dónde se entregan los resultados en Asia-Pacífico, para luego vincular esto con actividad medible y señales de precios. Las fuentes públicas revisadas incluyen las series demográficas y de gasto en salud de la Organización Mundial de la Salud y el Banco Mundial, publicaciones de ministerios de salud nacionales y pagadores públicos en países clave de Asia-Pacífico, estadísticas de salud de la OCDE cuando están disponibles, y revistas revisadas por pares que describen la adopción de pruebas y las guías clínicas.

Para fundamentar el aspecto comercial, también revisamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa, junto con sitios web de acreditación de laboratorios y reguladores que clarifican los usos aprobados y los requisitos de calidad. Para verificaciones de coherencia sobre la presencia de las empresas y la actividad de acuerdos, utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, además de bases de datos de patentes (para seguir la dirección tecnológica). Estas fuentes documentales se usaron para verificar el impulso más que para establecer directamente los totales finales. Los insumos documentales son solo ilustrativos, y nos basamos en referencias públicas adicionales para la recopilación de datos, la validación y la aclaración del estudio.

Entrevistas y encuestas primarias

Las entrevistas primarias se centraron en validar qué proporción de la demanda se convierte en pruebas pagadas, y cómo varían los precios según el país, la complejidad de la prueba y el entorno de atención. Hablamos con laboratorios de diagnóstico, laboratorios vinculados a hospitales, socios de canal y clínicos que influyen en la solicitud de pruebas, abarcando los principales mercados de Asia-Pacífico y algunos países más pequeños para evitar sobreponderar un solo sistema grande.

Estas conversaciones se usaron para confirmar las tendencias de utilización, las realidades de reembolso (incluido el comportamiento de pago de bolsillo) y las prácticas típicas de generación de informes y tiempos de respuesta. Los insumos ayudaron luego a ajustar las hipótesis que eran incierta en la investigación documental.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26 % | Directivos (CXO): 16 % | |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 27 % | |

| Actores más pequeños: 18 % | Gerentes: 57 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye primero por método, reconstruyendo el conjunto de demanda a partir de la actividad sanitaria a nivel país y la adopción de pruebas genéticas, para luego convertirlo en ingresos utilizando rangos de precios realistas. El enfoque de arriba hacia abajo se ancla en las cohortes de pacientes y de detección abordables (vías prenatal, oncológica y de enfermedades raras), los nacimientos anuales y la combinación de edades maternas, la incidencia del cáncer y la adopción de guías de pruebas, y la base instalada y el rendimiento de las plataformas de secuenciación y PCR que afectan la capacidad práctica.

Después de formar el total regional, lo corroboramos con aproximaciones selectivas de abajo hacia arriba. Esto incluye consolidar los ingresos de un conjunto muestreado de laboratorios, verificar las combinaciones típicas de menús de pruebas, y aplicar bandas de precio de venta promedio a volúmenes de pruebas estimados derivados de conversaciones con canales. Cuando la divulgación a nivel país es limitada, utilizamos indicadores proxy como la población, la participación de la atención médica privada y la intensidad de importación de reactivos y consumibles, y luego ajustamos tras la revisión de expertos.

Para la previsión, se aplica un análisis de escenarios en torno a la expansión del reembolso, la disposición de los consumidores a pagar y la compresión de precios de las pruebas, que los expertos destacaron de manera constante como los factores clave. La perspectiva final se mantiene práctica al vincular el crecimiento con cambios medibles, como las pruebas impulsadas por guías clínicas, las adiciones de capacidad de laboratorio y el movimiento de precios observado, en lugar de asumir una adopción uniforme en toda la región.

Validación de datos y ciclo de actualización

La validación se lleva a cabo mediante comprobaciones repetidas de variación, de modo que ninguna hipótesis individual pueda alterar el resultado sin ser detectada. Comparamos los resultados del modelo con señales independientes, como los volúmenes de pruebas reportados en estudios clínicos, la escala de los programas públicos de detección cuando corresponde, y los ingresos implícitos por prueba en relación con lo que los profesionales indican que es alcanzable en las operaciones cotidianas.

Si un valor a nivel país parece incoherente con el gasto sanitario, la infraestructura de pruebas o las normas de reembolso, volvemos a revisar los insumos y podemos volver a contactar a los encuestados para confirmar qué cambió. Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas para garantizar que la aritmética, el momento de conversión de divisas y los límites de alcance sean coherentes entre países. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para garantizar que la visión entregada esté actualizada.

Tamaño del mercado de pruebas genéticas de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las pruebas genéticas de Asia-Pacífico pueden diferir sustancialmente porque los límites de alcance no son los mismos entre los estudios, incluso cuando los títulos parecen similares. Las diferencias generalmente provienen de qué se cuenta como ingresos por pruebas genéticas, cómo se agrupan los países dentro de Asia-Pacífico, y si el precio se trata como estable o se asume que disminuye rápidamente.

Al rastrear la adopción de pruebas vinculada al reembolso, las señales de utilización a nivel país y las verificaciones de momento de conversión de divisas, Mordor Intelligence se alinea más estrechamente con una definición de prueba clínicamente facturable. Esto evita incluir ingresos adyacentes de investigación en ciencias de la vida que pueden inflar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,82 mil millones de USD (2025) | |

| Proveedor de datos de la industria A | 2,80 mil millones de USD (2024) | Utiliza un año base anterior y una segmentación más amplia que parece combinar múltiples tipos de pruebas y geografías en una sola consolidación, con poca claridad sobre si se excluyen la actividad de uso en investigación y los flujos de trabajo no clínicos. |

| Editorial de investigación B | 5,71 mil millones de USD (2024) | Reporta un valor inicial mucho más alto, lo que puede ocurrir cuando el alcance incluye servicios genéticos más amplios y gasto en pruebas de consumo a través de más canales, y cuando las hipótesis de precios no separan claramente los paneles de alta complejidad de las pruebas rutinarias de menor precio. |

En conjunto, la dispersión refleja principalmente los límites de alcance y cómo se convierten los precios y la adopción de pruebas en ingresos a nivel país. Nuestro método mantiene los pasos rastreables hasta los conjuntos de demanda, el rendimiento alcanzable y las bandas de precios realistas, lo que facilita explicar y actualizar la cifra a medida que cambian el reembolso, la capacidad y la práctica clínica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Pruebas Genéticas de Asia Pacífico?

Se espera que el tamaño del Mercado de Pruebas Genéticas de Asia Pacífico alcance USD 1,98 mil millones en 2026 y crezca a una CAGR del 8,78% para llegar a USD 3,01 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Pruebas Genéticas de Asia Pacífico?

En 2026, se espera que el tamaño del Mercado de Pruebas Genéticas de Asia Pacífico alcance USD 1,98 mil millones.

¿Quiénes son los actores clave en el Mercado de Pruebas Genéticas de Asia Pacífico?

Abbott Laboratories, Bio-Rad Laboratories Inc., Myriad Genetics, Inc., Genomic Health Inc. y Mapmygenome son las principales empresas que operan en el Mercado de Pruebas Genéticas de Asia Pacífico.

¿Qué años cubre este Mercado de Pruebas Genéticas de Asia Pacífico y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Pruebas Genéticas de Asia Pacífico se estimó en USD 1,98 mil millones. El informe cubre el tamaño histórico del Mercado de Pruebas Genéticas de Asia Pacífico para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Pruebas Genéticas de Asia Pacífico para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: