Tamaño y Participación del Mercado de Pruebas Genéticas en Europa

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

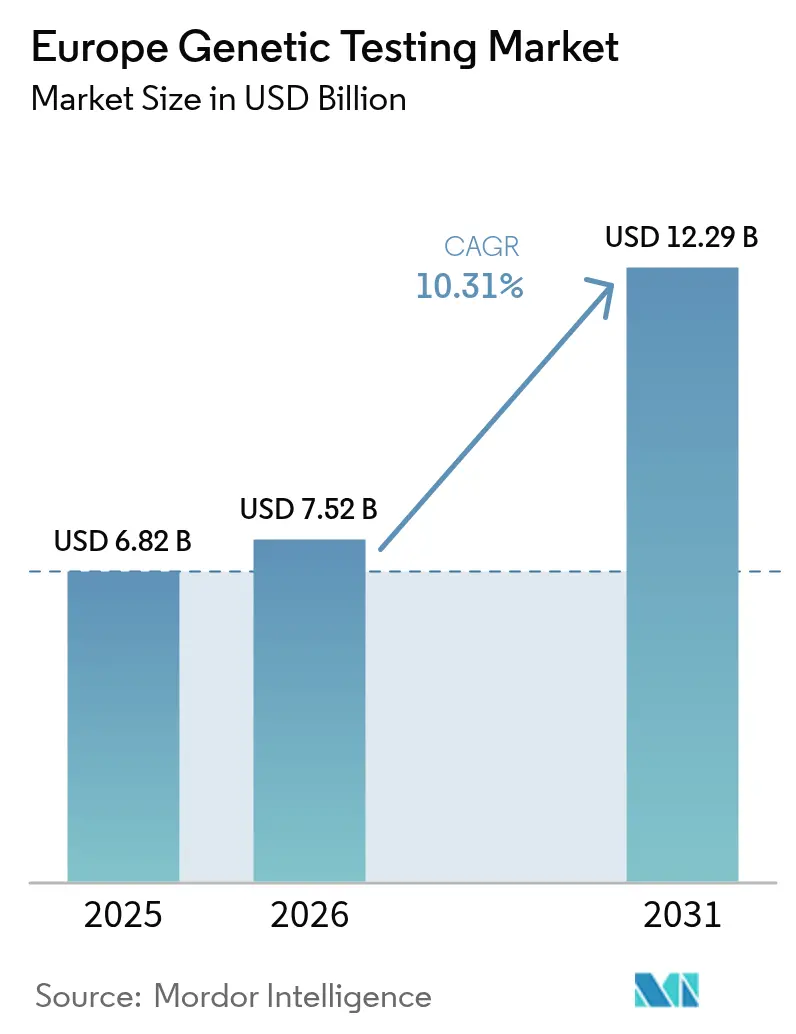

| Tamaño del mercado en el año base (2025) | 6.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

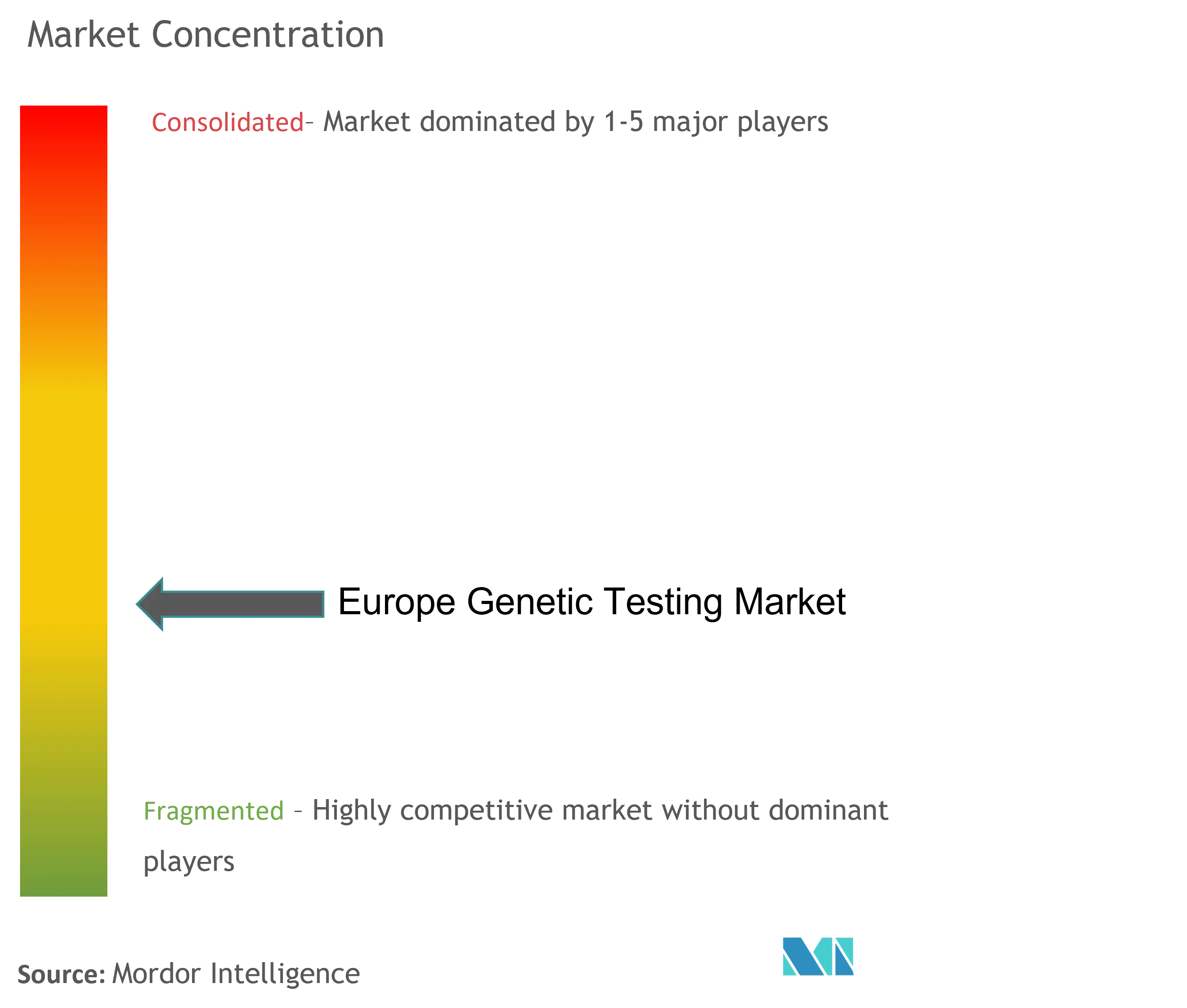

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Genéticas en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de pruebas genéticas en Europa crezca de USD 6,82 mil millones en 2025 a USD 7,52 mil millones en 2026, con una previsión de alcanzar USD 12,29 mil millones en 2031 a una CAGR del 10,31% durante 2026-2031. El sólido crecimiento refleja las políticas cohesivas de medicina de precisión del continente bajo el Reglamento de Diagnóstico In Vitro (IVDR) de la UE, las marcadas reducciones en los costos de secuenciación y la ampliación de los programas de cribado genómico neonatal y a nivel poblacional. La elaboración de perfiles tumorales, las pruebas de cáncer hereditario y los kits de bienestar directos al consumidor sustentan la demanda a medida que los hospitales integran el diagnóstico molecular en las vías de oncología, enfermedades raras y farmacogenómica. Mientras tanto, los requisitos de calidad impulsados por el IVDR y la arquitectura integrada de registros electrónicos de salud de la región alientan a los laboratorios a adoptar flujos de trabajo automatizados de secuenciación de próxima generación (NGS) que acortan los tiempos de respuesta y apoyan la toma de decisiones clínicas en la misma semana. La competencia se intensifica a medida que los líderes de plataformas adquieren activos de ómica complementarios, como lo ejemplifica la adquisición de SomaLogic por parte de Illumina por USD 350 millones en 2024, mientras que los laboratorios de nivel medio se consolidan para cumplir con los umbrales de certificación CE-IVD.

Conclusiones Clave del Informe

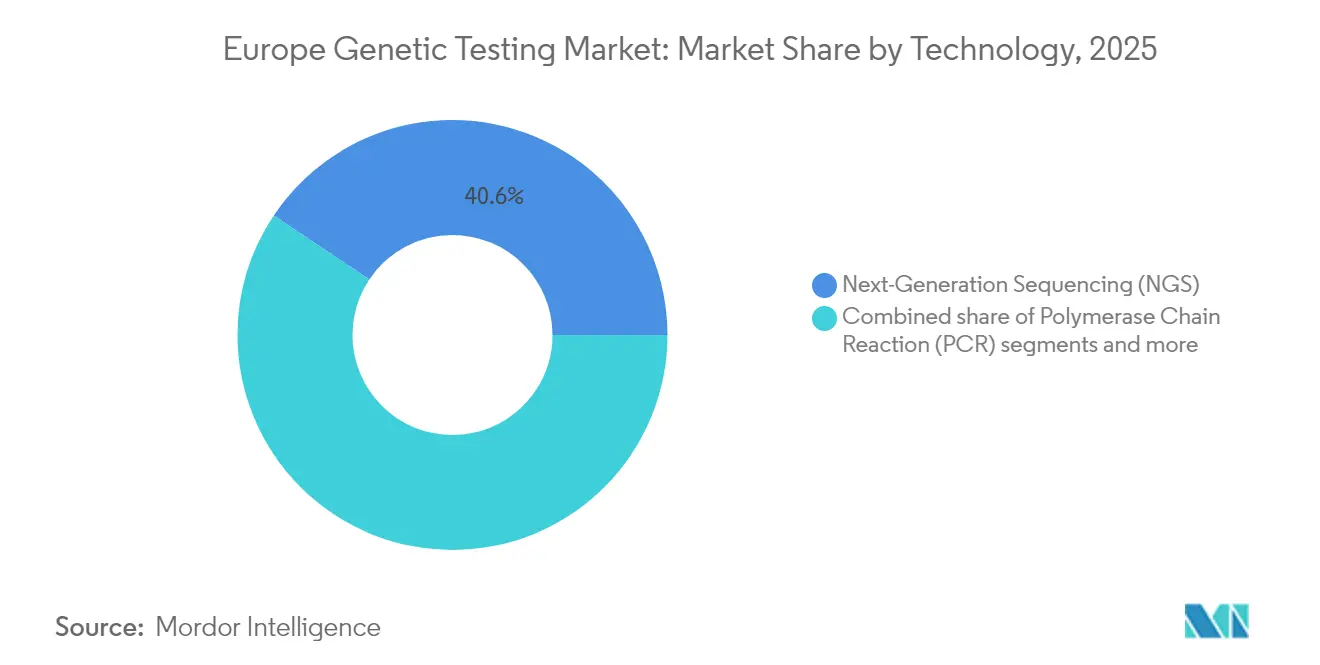

- Por tecnología, la NGS representó el 40,62% de la participación del mercado de pruebas genéticas en Europa en 2025, mientras que se proyecta que las plataformas de PCR registren la CAGR más rápida del segmento, del 10,91%, hasta 2031.

- Por aplicación, el diagnóstico y pronóstico del cáncer captó el 47,10% del tamaño del mercado de pruebas genéticas en Europa en 2025, mientras que se anticipa que las pruebas de ascendencia y bienestar se expandan a una CAGR del 11,05% entre 2026-2031.

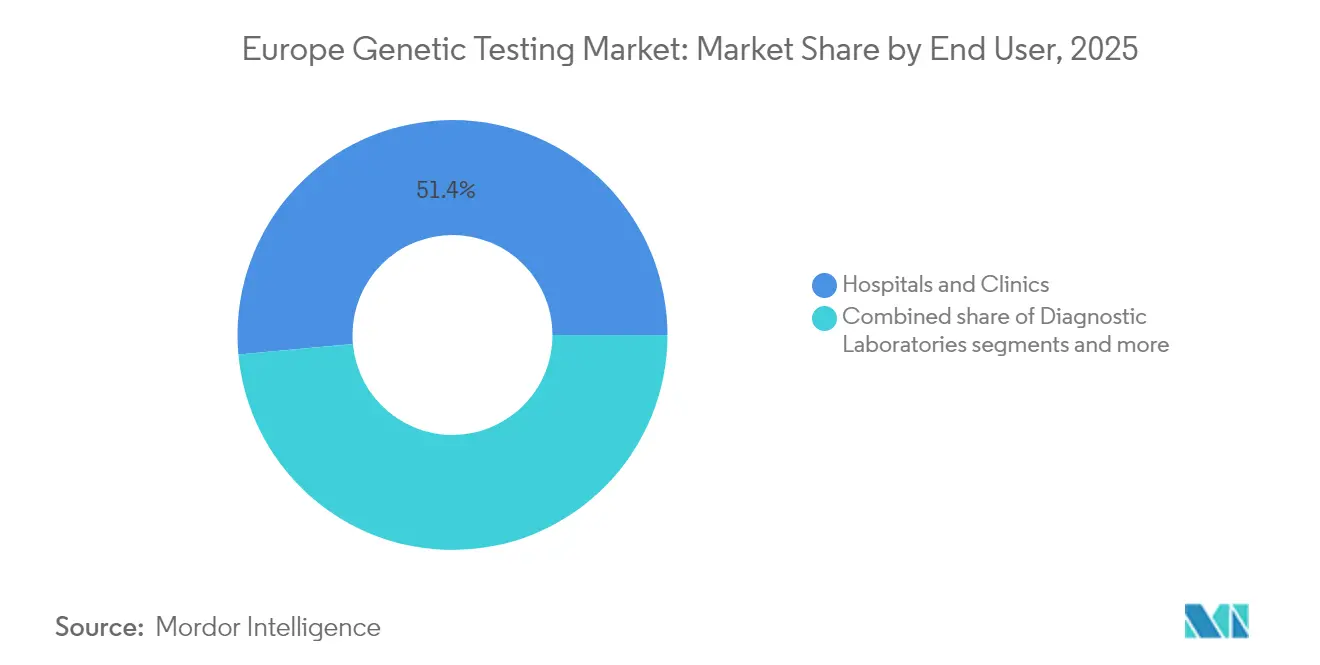

- Por usuario final, los hospitales y clínicas representaron el 51,44% de la participación del mercado de pruebas genéticas en Europa en 2025; se prevé que los laboratorios de diagnóstico registren la CAGR más alta, del 11,55%, hasta 2031.

- Por geografía, Alemania lideró con una contribución del 24,05% al tamaño del mercado de pruebas genéticas en Europa en 2025, mientras que el Resto de Europa —anclado por los miembros del este de la UE— crecerá a una CAGR del 11,72% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pruebas Genéticas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de paneles integrales basados en NGS | +2.1% | Alemania, Reino Unido, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Expansión de programas de cribado genómico neonatal y poblacional | +1.8% | Bélgica, Reino Unido, Países Bajos, Europa Central | Largo plazo (≥ 4 años) |

| Reducción de los costos de secuenciación por inversión en infraestructura regional | +1.4% | Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Aumento de la prevalencia de cánceres hereditarios que impulsa la demanda de pruebas BRCA y multigénicas | +1.2% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Transición impulsada por el IVDR de la UE hacia kits CE-IVD de alta calidad | +0.9% | En toda la UE, con inicio temprano en Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Alcance transfronterizo de tele-genética en el este de Europa desatendido | +0.7% | Europa del Este y países bálticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Paneles Integrales Basados en NGS por los Sistemas de Salud Europeos

Los sistemas nacionales de salud ahora reembolsan los paneles de NGS para tumores y enfermedades raras, elevando los rendimientos diagnósticos por encima del 40% frente al 25% de las pruebas secuenciales de un solo gen. La red de Juntas Moleculares de Tumores de Alemania cubre la elaboración de perfiles genómicos integrales para cánceres avanzados, mientras que el NHS del Reino Unido ofrece cribado gratuito de BRCA a mujeres judías mayores de 30 años, lo que demuestra un cambio de política hacia la genómica preventiva. La claridad en el reembolso impulsa a los laboratorios a ampliar su capacidad, estimular la demanda de reactivos e invertir en bioinformática basada en la nube que se integra directamente con los registros clínicos electrónicos. Los fabricantes de dispositivos responden lanzando ensayos integrales con marcado CE-IVD que agrupan la carga mutacional tumoral, la inestabilidad de microsatélites y la elaboración de perfiles de fusión génica en una sola ejecución de prueba.

Expansión de los Programas de Cribado Genómico Neonatal y Poblacional en los Estados de la UE

La iniciativa BabyDetect de Bélgica realiza el cribado de recién nacidos para más de 200 trastornos —con el respaldo de EUR 25 millones en fondos federales— y entrega resultados en dos semanas, detectando síndromes metabólicos e inmunodeficiencias tratables antes que los paneles bioquímicos. El Programa de Genomas de Recién Nacidos del Reino Unido está secuenciando a 200.000 bebés para evaluar variantes accionables que pueden beneficiarse de intervenciones tempranas como la terapia de reemplazo enzimático o modificaciones dietéticas. Estos proyectos piloto aprovechan Screen4Care, una subvención de EUR 15 millones de Horizonte Europa, para estandarizar los flujos de datos genómicos en siete estados miembros. Los datos muestran un aumento del 35% en la detección temprana de enfermedades raras, lo que valida la escalabilidad del programa y refuerza la demanda de secuenciadores de alto rendimiento, así como de software de interpretación de variantes.

Reducción de los Costos de Secuenciación Gracias a las Inversiones Europeas en Infraestructura

Las mejoras continuas en química y los rediseños de celdas de flujo llevaron la secuenciación del genoma completo por debajo de USD 500 por muestra en 2024, reduciendo los costos a la mitad desde 2022 y ampliando la utilidad clínica para la farmacogenómica, la neurología pediátrica y los casos oncológicos complejos. El consorcio Genoma de Europa, financiado con EUR 1.000 millones, agrupa las adquisiciones de laboratorios públicos para negociar descuentos en reactivos y compartir la capacidad de equipos de alta gama, reduciendo los gastos generales por ejecución. Genomics England procesa muestras hospitalarias en menos de 14 días por menos de USD 400 mediante la preparación robótica de muestras y el filtrado de variantes asistido por inteligencia artificial, estableciendo un punto de referencia de costo-rendimiento adoptado por los centros universitarios alemanes.

Aumento de la Prevalencia de Cánceres Hereditarios que Impulsa la Demanda de Pruebas BRCA y Multigénicas

Las guías oncológicas europeas actualizadas recomiendan las pruebas de línea germinal para todos los pacientes con cáncer de mama u ovario menores de 50 años, ampliando la cohorte elegible para pruebas cuatro veces en comparación con 2022. Los laboratorios privados en el Reino Unido fijan el precio de los paneles multigénicos de cáncer entre GBP 399 y GBP 1.400 (USD 499–1.750), creando un complemento asequible a las pruebas de un solo gen reembolsadas públicamente. El Plan Nacional contra el Cáncer de Francia, iniciado en 2025, destinó EUR 50 millones para financiar las pruebas en cascada familiar, que identifican mutaciones accionables en el 12–15% de los familiares frente al 5–8% del cribado exclusivo de BRCA. La demanda resultante estimula la expansión de los servicios de asesoramiento y tele-oncología, mientras que los laboratorios integran ensayos de fusión basados en ARN de reflejo para maximizar los hallazgos accionables de la misma muestra de biopsia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en las aprobaciones de reembolso por parte de las aseguradoras nacionales de salud | -1.3% | Europa del Sur, Europa del Este, con desafíos particulares en Italia y España | Mediano plazo (2-4 años) |

| Escasez de consejeros genéticos certificados que limita la adopción de pruebas | -0.8% | En toda la UE, con escasez aguda en Europa del Este y zonas rurales | Largo plazo (≥ 4 años) |

| Normas de soberanía de datos que complican el intercambio paneuropeo de datos genómicos | -0.6% | En toda la UE, con implicaciones transfronterizas para Alemania, Austria y Países Bajos | Mediano plazo (2-4 años) |

| Escasez de puntuaciones de riesgo poligénico validadas para ascendencias no europeas en las poblaciones migrantes de Europa | -0.4% | Centros urbanos de Europa Occidental, particularmente Alemania, Francia y Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en las Aprobaciones de Reembolso por Parte de las Aseguradoras Nacionales de Salud

Los proveedores italianos esperan entre 18 y 24 meses para las decisiones de reembolso de pruebas genéticas, el triple del tiempo requerido en Alemania o los Países Bajos, lo que socava el acceso equitativo y ralentiza la realización de ingresos para los innovadores. Las regiones autónomas de España aplican criterios de cobertura divergentes, lo que obliga a los laboratorios a navegar por 17 vías de aprobación distintas. El Reglamento de Evaluación de Tecnologías Sanitarias conjunto de la UE de 2024 tiene como objetivo armonizar los requisitos, pero la superposición transitoria con el IVDR duplica la carga de trabajo de los expedientes y prolonga los plazos de entrada al mercado para la farmacogenómica y los paneles tumorales amplios. Los proveedores frecuentemente dependen del pago privado o de subvenciones de investigación, lo que frena el crecimiento del volumen y limita las economías de escala.

Escasez de Consejeros Genéticos Certificados que Limita la Adopción de Pruebas

Europa necesita 4.000 consejeros genéticos certificados adicionales para atender las cargas de casos existentes, pero las universidades gradúan menos de 200 al año, lo que obliga a los hospitales a adoptar modelos de «integración en la práctica clínica» que capacitan a oncólogos y cardiólogos para brindar asesoramiento limitado. El Reino Unido emplea aproximadamente 400 consejeros para 67 millones de ciudadanos —muy por debajo de la proporción recomendada de 1 por cada 100.000— lo que obliga a depender de la tele-genética y las sesiones de asesoramiento grupal. Europa del Este enfrenta escaseces agudas, donde las clínicas transfronterizas en Viena y Berlín ofrecen consultas virtuales para pacientes bálticos y balcánicos. Los prolongados tiempos de espera para el asesoramiento previo y posterior a la prueba desalientan las derivaciones médicas, particularmente para los paneles prenatales u oncológicos complejos que exigen una comunicación de riesgos matizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La NGS Domina la Adopción Clínica

La NGS representó el 40,62% de la participación del mercado de pruebas genéticas en Europa en 2025, lo que refleja su capacidad multigénica rentable y su papel consolidado en el diagnóstico oncológico y de enfermedades raras. Las plataformas de PCR quedan rezagadas, pero registran la CAGR más rápida del segmento, del 10,91%, a medida que los hospitales implementan kits en tiempo real para la sepsis neonatal y la farmacogenómica, donde las decisiones en el mismo día son críticas.

Los laboratorios hospitalarios estandarizan los flujos de trabajo en torno a estrategias de doble plataforma que aprovechan la NGS para obtener información integral y la PCR para el triaje urgente, lo que permite la continuidad de las operaciones durante las ventanas de mantenimiento de los instrumentos. El cumplimiento del IVDR de la UE favorece a los proveedores con documentación integrada de gestión de calidad, lo que lleva a los fabricantes de kits más pequeños a asociarse con distribuidores multinacionales. A medida que aumenta el rendimiento, los contratos de alquiler de reactivos reducen los costos iniciales, lo que favorece una adopción más amplia entre las redes de patología de tamaño mediano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Cáncer Lidera, el Bienestar se Acelera

La oncología representó el 47,10% del tamaño del mercado de pruebas genéticas en Europa en 2025, ya que las juntas moleculares de tumores integraron la elaboración de perfiles en cada caso de cáncer avanzado, desbloqueando los reembolsos de terapias dirigidas. Por el contrario, los casos de uso de ascendencia y bienestar crecen más rápido a una CAGR del 11,05%, impulsados por la demanda de los consumidores en las redes sociales de información sobre el estilo de vida.

Los laboratorios de diagnóstico amplían las pruebas combinadas somáticas y de línea germinal que informan tanto sobre la terapia como sobre el riesgo familiar, aumentando los precios de venta promedio de los paneles. Las empresas directas al consumidor localizan sus sitios web en 23 idiomas de la UE y se asocian con farmacias para la logística de muestras, mitigando el escrutinio regulatorio sobre las transferencias de datos transfronterizas. Los kits de bienestar ofrecen cada vez más complementos farmacogenómicos que convierten a los usuarios ocasionales en compradores recurrentes a través de paneles de medicación basados en aplicaciones.

Por Usuario Final: Los Hospitales Anclan, los Laboratorios se Aceleran

Los hospitales y clínicas captaron el 51,44% de la participación del mercado de pruebas genéticas en Europa en 2025 gracias a los servicios integrados de onco-precisión y cribado neonatal. Sin embargo, los laboratorios de diagnóstico crecerán más rápido a una CAGR del 11,55% a medida que los pagadores impulsen los modelos ambulatorios y los especialistas externalicen la bioinformática compleja.

Los hospitales universitarios construyen modelos de concentrador y radios en los que las clínicas regionales envían muestras de forma centralizada, garantizando una interpretación uniforme de las variantes. Los laboratorios comerciales se diferencian mediante la entrega de paneles en 48 horas e informes impulsados por inteligencia artificial que señalan la elegibilidad para ensayos clínicos, atrayendo a oncólogos que buscan vías terapéuticas en tiempo real. Las plataformas de asesoramiento remoto integran los portales de laboratorio con consejeros genéticos certificados en geografías desatendidas, ampliando el alcance a los pacientes y reduciendo la pérdida de derivaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania contribuyó con el 24,05% del tamaño del mercado de pruebas genéticas en Europa en 2025 gracias al reembolso universal del seguro de salud para paneles tumorales y farmacogenómicos y a una densa red de centros académicos de genómica. El Reino Unido sigue siendo fundamental, aprovechando el poder de compra de pagador único del Servicio de Medicina Genómica del NHS para estandarizar los menús de pruebas y los descuentos por volumen. Francia le sigue a través de una estrategia nacional de EUR 670 millones que construye 30 centros de secuenciación vinculados a análisis seguros en la nube, acelerando la resolución de casos de enfermedades raras de 22 a 12 meses.

Italia y España muestran una mejora en la adopción, pero continúan enfrentando un reembolso fragmentado, lo que lleva a los pacientes a buscar pruebas privadas o derivaciones transfronterizas. Los mercados de Europa del Este —Bulgaria, Rumanía, Polonia y los países bálticos— registran la CAGR más rápida, del 11,72%, a medida que los fondos estructurales de la UE financian la infraestructura y la tele-genética cubre las escaseces de oferta. La Universidad Médica de Viena, por ejemplo, apoya la interpretación de variantes para los centros oncológicos de los Balcanes a través de canalizaciones de nube cifradas, lo que evidencia un impulso colaborativo. Los protocolos armonizados del RGPD facilitan el intercambio transfronterizo de datos, mejorando los consorcios de investigación multinacionales que aceleran la reclasificación de variantes y las actualizaciones de las guías clínicas.

Panorama regulatorio

Los ensayos e instrumentos de pruebas genéticas comercializados en Europa se tratan como dispositivos médicos de diagnóstico in vitro conforme al Reglamento (UE) 2017/746 (IVDR). Según el Anexo VIII (incluida la Regla 3i), muchos dispositivos de pruebas genéticas humanas se clasifican en categorías de mayor riesgo, lo que eleva el nivel de evaluación de conformidad, amplía las expectativas de evidencia de rendimiento y endurece la supervisión posterior a la comercialización en comparación con la antigua Directiva IVD.

El acceso al mercado sigue dependiendo en gran medida de la capacidad de implementación y del calendario de transición. El Reglamento (UE) 2024/1860 (en vigor desde el 9 de julio de 2024) amplió determinadas disposiciones transitorias del IVDR para mitigar los cuellos de botella en la certificación y reducir el riesgo de escasez. En paralelo, las actualizaciones de la Comisión Europea hasta junio de 2026 siguieron rastreando la actividad de la cartera de designaciones de Organismos Notificados, incluidas nuevas solicitudes de designación. El IVDR también incluye una evaluación obligatoria por parte de la Comisión Europea para mayo de 2027, lo que mantiene los requisitos de cumplimiento y las orientaciones en constante evolución durante el período de estudio.

Análisis de la cadena de valor

La cadena de valor de las pruebas genéticas en Europa comienza con los insumos y consumibles anteriores (dispositivos de recolección de muestras, química de extracción, enzimas, sondas/cebadores, celdas de flujo y controles), seguidos de la fabricación de instrumentos para NGS, PCR, microarrays y automatización de apoyo. En la etapa intermedia, los laboratorios clínicos y comerciales realizan el registro preanalítico y la preparación de muestras, llevan a cabo la secuenciación o amplificación, y aplican control de calidad mediante sistemas de gestión de calidad alineados con el IVDR. Luego convierten los resultados en bruto en resultados de grado clínico mediante pipelines de bioinformática e interpretación de variantes.

El valor posterior está determinado por proveedores de software y redes clínicas que integran los informes en los registros médicos electrónicos y las vías de atención (oncología, enfermedades raras, cribado neonatal y farmacogenómica), junto con flujos de asesoramiento y derivación. Ejemplos especializados reflejan cómo se ensambla la cadena en la práctica: Medicover Genetics utiliza el mapeo óptico Bionano Saphyr como complemento de la NGS estándar para la resolución de variantes estructurales, y proveedores como SOPHiA GENETICS suministran capas analíticas utilizadas por los laboratorios para escalar la interpretación. La garantía de suministro vinculada a la normativa se integra cada vez más en los modelos operativos. Conforme al Reglamento (UE) 2024/1860, los fabricantes deben notificar con antelación (al menos seis meses) a las autoridades y operadores ante determinadas interrupciones o discontinuaciones previstas del suministro, lo que afecta la planificación de compras y las decisiones de doble abastecimiento para reactivos y kits críticos.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado: Illumina, Roche y Quest Diagnostics anclan la secuenciación de alto rendimiento y la distribución, mientras que Centogene, Eurofins Scientific y Oxford Nanopore suministran ensayos específicos de la región y plataformas de lectura larga. La consolidación está ganando ritmo; la adquisición de SYNLAB España por parte de Eurofins por EUR 120 millones añadió 15 laboratorios y duplicó la capacidad ibérica, mientras que Labcorp se asoció con SYNLAB para ampliar su alcance en Europa Central y del Este.

La diferenciación tecnológica se centra en la interpretación asistida por inteligencia artificial y la capacidad de múltiples ómicas. Oxford Nanopore invirtió EUR 50 millones en fabricación alemana para localizar el suministro y cumplir con la documentación de liberación de lotes del IVDR. Los nuevos participantes aprovechan el tele-asesoramiento y los escaparates directos al consumidor, pero deben superar los crecientes costos de cumplimiento que favorecen a los actores bien capitalizados. Las solicitudes de patentes de algoritmos de bioinformática en la Oficina Europea de Patentes aumentaron un 23% en 2024, lo que señala una intensificación de las carreras de innovación en torno a la clasificación de variantes y la puntuación de riesgo poligénico.

Líderes de la Industria de Pruebas Genéticas en Europa

Abbott Laboratories

Illumina Inc.

23andMe Inc.

Qiagen

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La recertificación impulsada por el IVDR y la renovación de carteras crean oportunidades para proveedores capaces de ofrecer ensayos conformes y clínicamente validados para indicaciones y geografías desatendidas. Un ejemplo concreto es Devyser Diagnostics AB, que lanzó Devyser Thalassemia v2 en abril de 2026 como un ensayo de NGS conforme al IVDR para hemoglobinopatías. Esto respalda un uso más amplio de las pruebas genéticas más allá de la oncología, incluidos los flujos de trabajo de enfermedades reproductivas y hereditarias, en los que muchos laboratorios se han basado históricamente en LDT. La contratación regional también puede ser una vía práctica de escalado en Europa del Sur y del Este, como lo ejemplifica Devyser al ganar una licitación de cinco años en la Región de Basilicata (Italia) en junio de 2026, que abarca diagnósticos de CFTR, talasemia e infertilidad masculina.

Las pruebas oncológicas siguen expandiéndose desde el perfilado basado en tejidos hacia aplicaciones basadas en sangre y diagnósticos de acompañamiento vinculados a decisiones terapéuticas, respaldadas por asociaciones y aprobaciones regulatorias. En mayo de 2026, SOPHiA GENETICS se asoció con Synnovis para desplegar pruebas de biopsia líquida MSK-ACCESS en todo el Reino Unido para cáncer de pulmón y de mama, lo que pone de relieve la demanda de flujos de trabajo integrales que combinan pruebas de laboratorio húmedo con interpretación habilitada por IA. En el ámbito de productos y cumplimiento, MRC Holland obtuvo la certificación CE-IVDR en junio de 2026 para un ensayo de predisposición al cáncer (PMS2). En abril de 2026, Eurobio Scientific firmó un acuerdo definitivo para adquirir la división de Productos de Laboratorio de CareDx (145 millones de EUR), reforzando la consolidación en curso y la expansión de la cartera en categorías especializadas de pruebas genéticas y moleculares, incluidos los diagnósticos relacionados con trasplantes, en Europa.

Desarrollos recientes del sector

- Junio de 2026: Roche informó de la aprobación de la IVDR de la UE para las ampliaciones de etiquetado de su diagnóstico de acompañamiento VENTANA MMR RxDx Panel en múltiples tipos de tumores sólidos. La actualización amplía los casos de uso de pruebas elegibles dentro de las vías oncológicas reguladas y refuerza la tendencia hacia diagnósticos de acompañamiento conformes con el IVDR que alinean la selección de terapia con resultados moleculares estandarizados.

- Junio de 2025: Illumina finalizó su adquisición de SomaLogic por 350 millones de USD para añadir capacidades de proteómica de alto multiplexado junto a sus ofertas de genómica utilizadas por laboratorios europeos. La combinación respalda el desarrollo de pruebas multiómicas y puede fortalecer las relaciones con los laboratorios al agrupar flujos de trabajo desde el descubrimiento hasta la clínica bajo un único proveedor.

- Abril de 2024: Eurofins Scientific adquirió SYNLAB España por 120 millones de EUR, añadiendo 15 laboratorios y ampliando la capacidad diagnóstica ibérica. El acuerdo fortaleció la presencia de Eurofins con hospitales y pagadores en España, respaldando ventajas de escala para operaciones centralizadas de pruebas genéticas e inversiones asociadas en cumplimiento del IVDR.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de pruebas genéticas abarca los ingresos generados por pruebas genéticas y servicios de prueba relacionados utilizados para cribado, diagnóstico y evaluación de riesgo, donde el resultado es un resultado genético utilizado por un clínico, laboratorio o vía del paciente.

Exclusiones de alcance: excluimos la secuenciación de investigación genética exclusiva que no se reporta como flujo de ingresos por pruebas clínicas o de cribado.

Descripción general de la segmentación

- Por Tecnología (Valor)

- Secuenciación de Próxima Generación (NGS)

- Reacción en Cadena de la Polimerasa (PCR)

- Microarreglo

- Hibridación Fluorescente In Situ (FISH)

- Secuenciación de Sanger

- Otras Tecnologías

- Por Aplicación (Valor)

- Diagnóstico y Pronóstico del Cáncer

- Diagnóstico de Enfermedades Cardiovasculares

- Diagnóstico de Trastornos Neurológicos

- Ascendencia y Bienestar

- Otras Aplicaciones

- Por Usuario Final (Valor)

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Institutos Académicos y de Investigación

- Empresas Directas al Consumidor

- Otros Usuarios Finales

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales públicas de salud y demografía que explican la demanda de pruebas y la disposición de los sistemas para pagarlas. Las fuentes utilizadas incluyen, por ejemplo, Eurostat para estadísticas de población y salud, la Comisión Europea y el ECDC para el contexto de políticas y cribado, los datos de salud de la OCDE para indicadores de gasto y acceso, y la OMS Europa para puntos de referencia sobre carga de enfermedad.

También revisamos señales científicas y regulatorias que afectan los volúmenes de pruebas reales y la fijación de precios, como revistas revisadas por pares sobre la adopción de NGS y diagnósticos moleculares, publicaciones de servicios nacionales de salud y ministerios en los principales países europeos, y materiales públicos de laboratorios y fabricantes como informes anuales y presentaciones a inversores. Para verificaciones cruzadas, utilizamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes con el fin de confirmar patrones de actividad donde el detalle público era escaso. Las fuentes enumeradas aquí son ilustrativas, y también se utilizaron otros documentos para recopilar, verificar y aclarar los datos utilizados en el modelo.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se mueven los volúmenes de pruebas a través de laboratorios y hospitales, y cómo varían los precios medios de venta según el propósito de la prueba y la tecnología. Hablamos con líderes de laboratorios clínicos, equipos de compras y patología hospitalaria, desarrolladores de pruebas y distribuidores en los principales países europeos, y las aportaciones se utilizaron luego para cerrar brechas en la cobertura de reembolso, el momento de adopción y la combinación entre pago privado y pruebas cubiertas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos ejecutivos: 12% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 18% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando una combinación de verificaciones descendentes y ascendentes para que los totales finales se mantuvieran vinculados a la actividad real de pruebas. En el enfoque descendente, reconstruimos los pools de demanda combinando la utilización sanitaria y la intensidad del cribado de enfermedades con la proporción de pacientes derivados a pruebas genéticas, y luego tradujimos esos volúmenes en ingresos utilizando bandas de precios típicas por tipo de prueba y tecnología.

Los insumos clave rastreados (como ejemplos ilustrativos) incluyeron la adopción de flujos de trabajo moleculares y basados en NGS, los cambios en la combinación de pruebas entre uso de cribado y diagnóstico, la dirección del reembolso bajo las presiones de cumplimiento relacionadas con el IVDR de la UE, las señales de capacidad de rendimiento de laboratorio, y el ritmo de financiación y despliegue de programas a nivel país para el cribado neonatal y de riesgo hereditario. Las previsiones se produjeron mediante análisis de escenarios, en los que la adopción y los precios se sometieron a tensión bajo una expansión más rápida y más lenta del reembolso, y luego se alinearon con la dirección de consenso de los expertos.

Las aproximaciones ascendentes se utilizaron como una verificación de razonabilidad, principalmente mediante agregaciones selectivas de ingresos reportados y cálculos de volumen muestreado por ASP en laboratorios y proveedores representativos. Cuando faltaban datos para países más pequeños, las proporciones se imputaron utilizando indicadores comparables de intensidad sanitaria y adopción de pruebas en países similares, y se revisaron nuevamente durante la validación.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que los valores atípicos no pasaran desapercibidos. Los resultados del modelo se compararon con señales independientes, como el rendimiento de laboratorio reportado, la actividad de programas públicos de cribado y las trayectorias de ingresos divulgadas por los participantes activos, y cualquier variación importante se revisó y ajustó con un razonamiento documentado.

Antes de la aprobación final, el trabajo se revisa por etapas, comenzando con la verificación de supuestos, seguida de comprobaciones de consistencia entre países, y luego una revisión final del analista que vuelve a examinar los insumos y cálculos clave. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se completa una revisión previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado europeo de pruebas genéticas de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las pruebas genéticas en Europa no siempre coinciden porque el mercado puede contabilizarse a través de enfoques muy diferentes, y cada enfoque cambia lo que se incluye en el total de ingresos. Las diferencias suelen provenir de si los kits de ADN para consumidores se cuentan de la misma manera que las pruebas clínicas, cómo se promedian los precios entre países y con qué rapidez se actualizan los supuestos cuando cambian el reembolso o la combinación de pruebas.

Las pruebas directas al consumidor de ascendencia y etnicidad quedan fuera del alcance de Mordor Intelligence, razón por la cual algunas cifras que dependen fuertemente de aplicaciones para consumidores pueden parecer más bajas o más altas según cómo neteen la fijación de precios de los kits de prueba y el comportamiento de compra repetida. Más allá del alcance, las brechas también provienen del año utilizado como caso base, la forma en que se aplican los tipos de cambio para los totales de varios países, y si los precios se mantienen fijos o se actualizan a medida que los paneles de NGS y las pruebas multigenéticas se vuelven más comunes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,82 mil millones de USD (2025) | |

| Revista Comercial A | 3,31 mil millones de USD (2024) | La cifra se basa en una visión de base de datos de 2024 con participaciones de aplicación que parecen estar fuertemente sesgadas hacia el uso de ascendencia para consumidores, lo que puede subestimar los ingresos de diagnóstico clínico y cribado si el precio del servicio de laboratorio no se capta completamente. |

| Consultora Regional B | 4,79 mil millones de USD (2024) | La estimación se basa en un punto de partida de 2024 y puede diferir si utiliza un conjunto más limitado de vías clínicas reembolsadas, o si los cambios de precios y combinación de pruebas a nivel país se promedian sin ajustar por paneles moleculares de mayor valor. |

La dispersión entre las tres cifras refleja principalmente el alcance y lo que se trata como ingresos por pruebas clínicas frente al uso por consumidores, seguido del momento del año base y las actualizaciones de precios. Al vincular el modelo a los volúmenes de pruebas, la adopción de tecnología y la dirección específica del reembolso por país, el tamaño final del mercado sigue siendo rastreable hasta insumos que pueden volver a verificarse y repetirse a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas genéticas en Europa en 2026?

El mercado está valorado en USD 7,52 mil millones en 2026 con una CAGR prevista del 10,31% hasta 2031.

¿Qué tecnología lidera la adopción clínica en Europa?

La secuenciación de próxima generación tiene una participación del 40,62%, anclando firmemente el diagnóstico oncológico complejo y de enfermedades raras.

¿Por qué Alemania es el mayor contribuyente nacional?

El reembolso universal de Alemania, los centros académicos de genómica y la red de Juntas Moleculares de Tumores aseguran una participación del 24,05% de los ingresos regionales.

¿Qué obstaculiza una expansión más rápida en el sur de Europa?

Las largas aprobaciones de reembolso —de 18 a 24 meses en Italia y retrasos similares en España— ralentizan la adopción pública de nuevas pruebas.

¿Cómo están evolucionando los programas de cribado neonatal?

Iniciativas como BabyDetect de Bélgica y el Programa de Genomas de Recién Nacidos del Reino Unido añaden la secuenciación del genoma completo a los paneles tradicionales, mejorando la detección temprana de enfermedades raras en un 35%.

¿Qué segmento muestra el crecimiento futuro más rápido?

Se proyecta que las pruebas de ascendencia y bienestar directas al consumidor crezcan a una CAGR del 11,05% a medida que los consumidores adoptan información de salud personalizada.

Última actualización de la página el: