Tamaño y Participación del Mercado de Análisis Genético

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

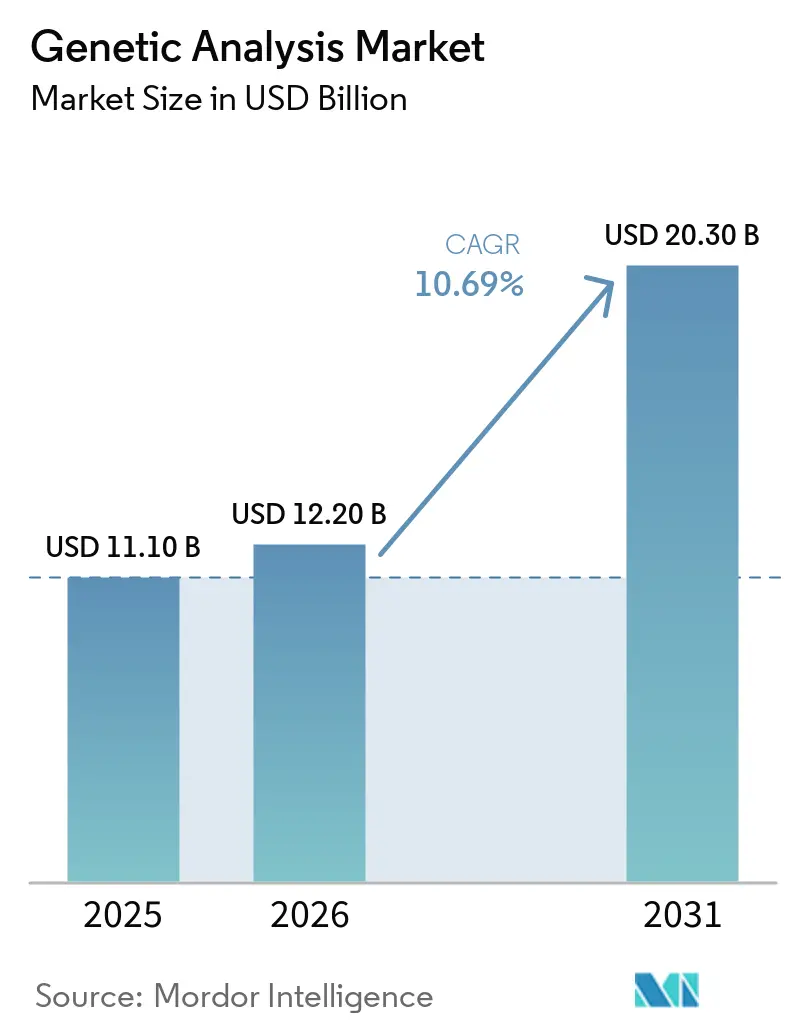

| Tamaño del Mercado (2026) | 12.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Genético por Mordor Intelligence

Se espera que el tamaño del Mercado de Análisis Genético aumente de USD 11.100 millones en 2025 a USD 12.200 millones en 2026 y alcance USD 20.300 millones en 2031, creciendo a una CAGR del 10,69% durante 2026-2031.

Las políticas de reembolso que ahora recompensan la elaboración de perfiles genómicos integrales en lugar de pruebas fragmentadas, la rápida compresión de los costos de secuenciación hacia el rango de USD 200-600 por genoma, y los programas gubernamentales de genómica a gran escala están sacando las pruebas genómicas de los silos de investigación e integrándolas en las vías de atención rutinaria. Los proveedores están realineando sus modelos de negocio en torno a suscripciones de software y flujos de trabajo multiómicos, porque los consumibles, la interpretación y los flujos de datos longitudinales generan ahora un mayor valor de vida útil que los instrumentos por sí solos. Los hospitales están internalizando la secuenciación para capturar márgenes, mientras que las empresas de plataformas compiten por añadir capacidad de lectura larga y módulos espaciales o proteómicos para que los clientes no se vean tentados a cambiar de proveedor. Estos cambios entrelazados apuntan a una expansión sostenida del mercado de análisis genético hasta finales de la década.

Conclusiones Clave del Informe

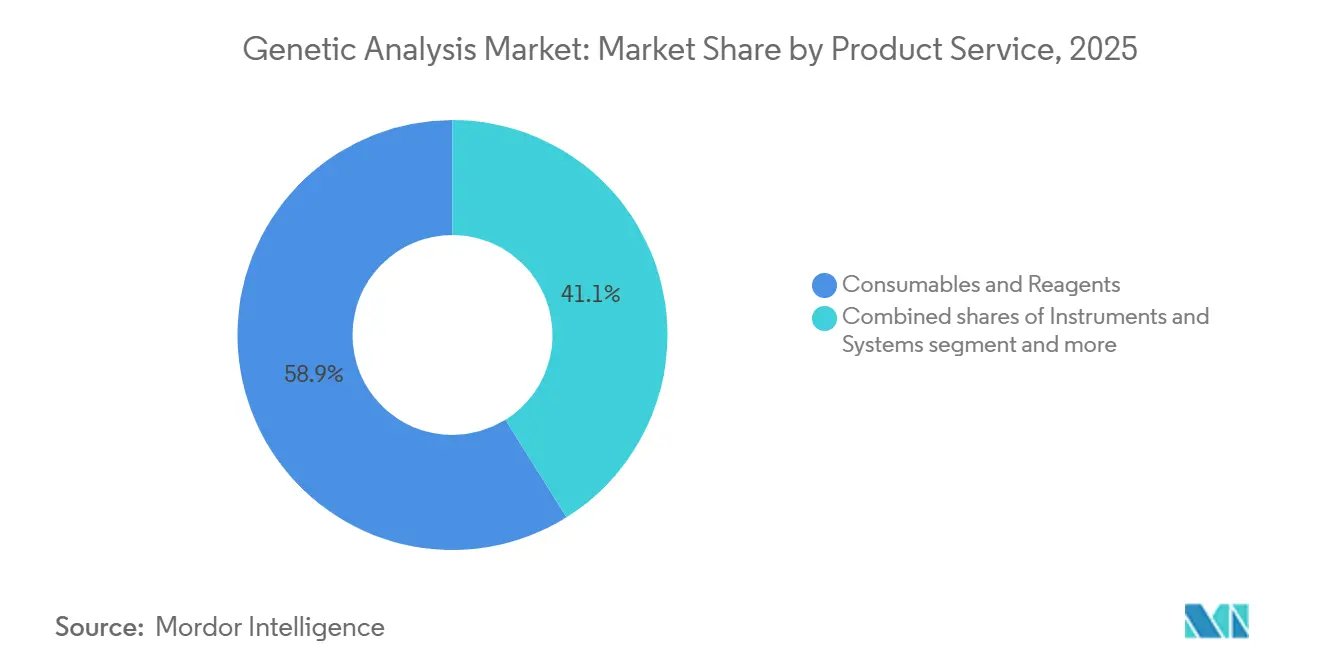

- Por producto y servicio, los consumibles y reactivos capturaron el 58,9% de la participación del mercado de análisis genético en 2025; sin embargo, se prevé que los instrumentos y sistemas registren la CAGR más rápida del 12,4% hasta 2031.

- Por tecnología, la secuenciación de lectura corta de nueva generación lideró con una participación de ingresos del 32,2% en 2025, mientras que se proyecta que la secuenciación de lectura larga se expanda a una CAGR del 14,0% hasta 2031.

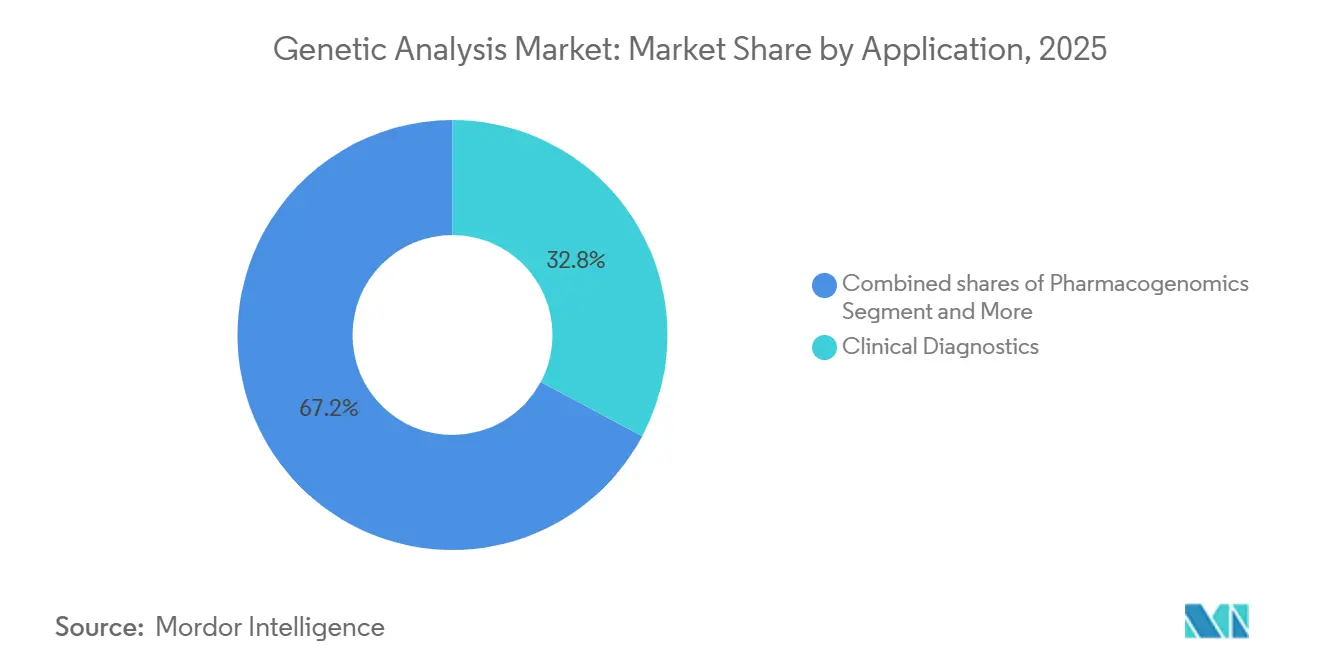

- Por aplicación, el diagnóstico clínico representó el 32,8% del tamaño del mercado de análisis genético en 2025 y avanza a una CAGR del 12,6% hacia 2031.

- Por usuario final, los hospitales y clínicas son el segmento de más rápido crecimiento, con una CAGR proyectada del 12,8% entre 2026 y 2031, y los laboratorios de referencia reportaron una participación del 35,0% de los ingresos de 2025.

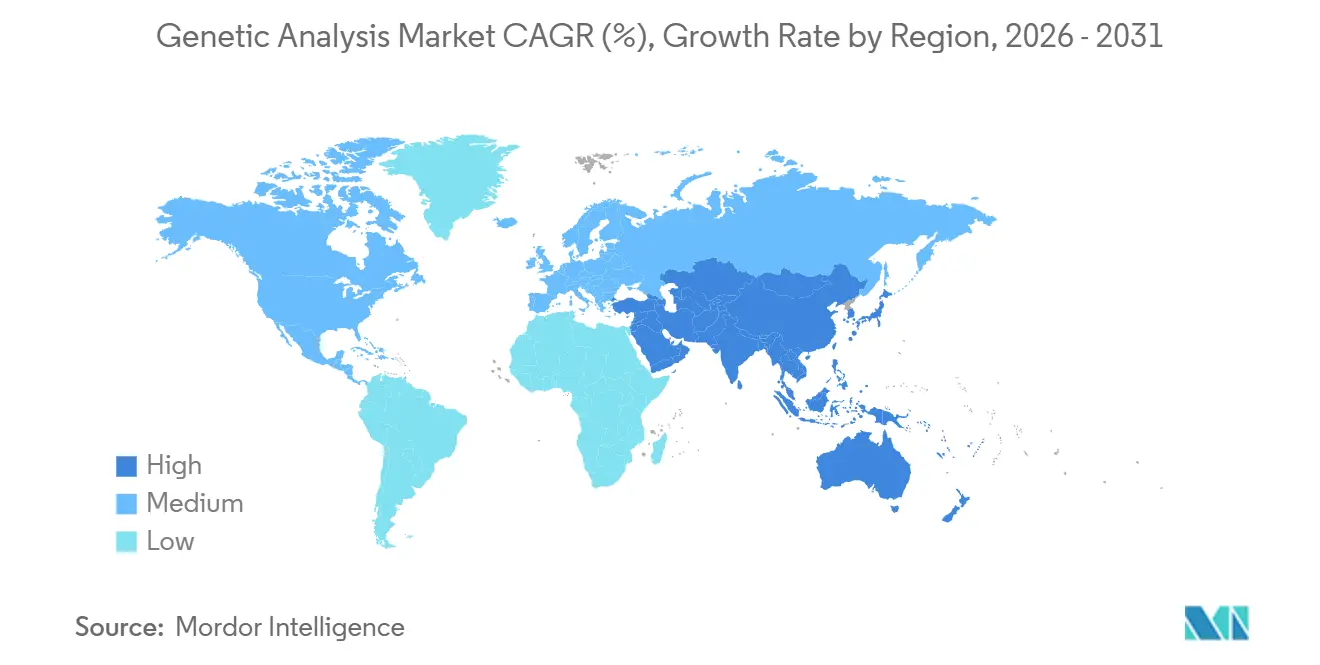

- Por geografía, América del Norte lideró con el 43,29% de la participación en el mercado de análisis genético; sin embargo, se espera que Asia-Pacífico registre la CAGR más alta del 13,0%, superando las tasas de crecimiento de los mercados maduros gracias a las iniciativas nacionales de secuenciación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Análisis Genético

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de los costos de secuenciación que comprimen el costo por genoma | +2.1% | Global, mayor adopción en América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Expansión del reembolso clínico y aprobaciones de diagnósticos complementarios | +2.5% | América del Norte, Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Programas nacionales de genómica que integran la secuenciación del genoma completo en la atención | +1.8% | Reino Unido, EE. UU., China, Japón, India, con extensión a Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Nuevas técnicas genómicas de la UE que aceleran la agri-genómica | +0.9% | Europa, adopción extendiéndose a América del Norte y Brasil | Mediano plazo (2-4 años) |

| Interpretación de variantes habilitada por IA que acelera los conocimientos | +1.6% | Global, liderado por América del Norte, Europa, rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente adopción de biopsia líquida para enfermedad residual mínima y detección temprana | +1.4% | América del Norte, Europa, uso temprano en Japón, Corea del Sur, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Reducción de los Costos de Secuenciación Comprime el Costo por Genoma

Los precios de la secuenciación del genoma completo han caído un 96% desde 2013, alcanzando USD 200-600 por muestra en 2025, y la plataforma SPRQ-Nx planificada por Pacific Biosciences tiene como objetivo reducir los costos por debajo de USD 300 a finales de 2026. A medida que avanzan los grandes estudios de recién nacidos y adultos en el Reino Unido, India y China, los proveedores están pasando de una mentalidad de venta de hardware a suscripciones recurrentes de reactivos y software, como lo evidencia el hecho de que Pacific Biosciences reportó un crecimiento del 55% en consumibles en el cuarto trimestre de 2025. Proyectos de mercados emergentes como GenomeIndia ilustran que los menores costos por genoma abren puertas para estudios de diversidad poblacional. El resultado es una base instalada más amplia y flujos de ingresos recurrentes que estabilizan el mercado de análisis genético.

Expansión del Reembolso Clínico y Aprobaciones de Diagnósticos Complementarios

El Centro de Servicios de Medicare y Medicaid estableció un pago de USD 2.989,55 para el TruSight Oncology Comprehensive de Illumina, con vigencia desde enero de 2026, mientras que Medicare también cubrió la biopsia líquida de 500 genes de NeoGenomics en marzo de 2026[1]Illumina Inc., "Comunicado de Prensa," illumina.com. Las aseguradoras privadas como UnitedHealthcare actualizaron sus políticas en consecuencia, catalizando la inversión de los laboratorios en secuenciadores de mayor rendimiento. Las aprobaciones de la Administración de Alimentos y Medicamentos para Guardant 360 CDx y otros paneles amplios están enseñando a los pagadores que las pruebas más amplias reducen las biopsias repetidas costosas. La tendencia incrementa los volúmenes que fluyen a través del mercado de análisis genético y sustenta la demanda de soluciones de flujo de trabajo automatizadas.

Programas Nacionales de Genómica que Integran la Secuenciación del Genoma Completo en la Atención

El Servicio de Medicina Genómica del Sistema Nacional de Salud del Reino Unido realizó más de 810.000 pruebas en 2024, y Genomics England está secuenciando 100.000 recién nacidos y 150.000 adultos, integrando la secuenciación del genoma completo en la atención estándar. El Banco Nacional de Genes de China ha procesado más de 10 millones de genomas, mientras que el Biobanco Japón alberga 300.000 muestras. El respaldo gubernamental reduce el riesgo percibido, impulsa la adopción hospitalaria y amplía el mercado de análisis genético más allá de los primeros adoptantes.

La Interpretación de Variantes Habilitada por IA Acelera los Conocimientos

La plataforma Franklin de QIAGEN ha interpretado más de 750.000 casos clínicos, demostrando que la IA puede reducir los tiempos de respuesta y los cuellos de botella de talento para los laboratorios pequeños[2]BioPharma Boardroom, "QIAGEN Adquiere Genoox por USD 70 Millones," biopharmaboardroom.com. La colaboración de Illumina con Tempus AI en abril de 2025 alinea los datos del secuenciador con registros clínicos multimodales, mejorando la precisión de los algoritmos. A medida que aumenta el reembolso, la velocidad y la precisión del software se convierten en diferenciadores decisivos, redefiniendo la dinámica competitiva en todo el mercado de análisis genético.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Privacidad de datos y normativas similares al Reglamento General de Protección de Datos | -1.2% | Europa y regímenes similares | Largo plazo (≥ 4 años) |

| Normas de China sobre recursos genéticos humanos en materia de transferencia de datos | -0.8% | China, socios globales | Mediano plazo (2-4 años) |

| Reembolso irregular para elaboración de perfiles genómicos integrales y secuenciación del genoma completo | -1.0% | Regiones selectas de EE. UU., mercados emergentes | Corto plazo (≤ 2 años) |

| Mandatos de localización de datos | -0.7% | China, Rusia, Oriente Medio, partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Privacidad de Datos y Transferencia Transfronteriza

El Espacio Europeo de Datos de Salud, operativo hasta 2027, obliga a los proveedores a alojar datos en nubes residentes en la Unión Europea y a cumplir estrictos requisitos de consentimiento, lo que incrementa los costos de cumplimiento y favorece a los actores con mayor capital. Los laboratorios más pequeños podrían consolidarse o salir del mercado, moderando el ritmo pero no la dirección del crecimiento del mercado de análisis genético.

Altos Requisitos de Inversión de Capital para la Infraestructura y Automatización de Laboratorios

La instalación de un laboratorio de genómica interno generalmente requiere entre USD 500.000 y USD 5 millones en capital, que cubre secuenciadores, robots de manejo de líquidos, servidores de bioinformática y un sistema de gestión de información de laboratorio. Los instrumentos de lectura larga de alta gama, como el Revio de Pacific Biosciences, con un precio superior a USD 300.000, y el PromethION de Oxford Nanopore, requieren además automatización dedicada de preparación de muestras y computación de alto rendimiento para ofrecer el rendimiento y los tiempos de respuesta anunciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Ingresos por Consumibles Sostienen el Crecimiento a Medida que las Plataformas Maduran

Los kits de reactivos recurrentes generaron el 58,9% de los ingresos de 2025, anclando el tamaño del mercado de análisis genético en el banco de laboratorio. Las actualizaciones de instrumentos a plataformas de lectura larga y espaciales respaldan una CAGR del 12,4%, y las suscripciones de software integradas están elevando el valor promedio de las cuentas. Los ecosistemas integrados que fidelizan reactivos, software y servicios sustentan el poder de fijación de precios de los proveedores.

Los instrumentos y sistemas están entrando en una fase de reemplazo a medida que los laboratorios migran hacia flujos de trabajo de mayor rendimiento y multiómicos. La concentración de ingresos en torno a los consumibles permite a los proveedores capear los ciclos de gasto de capital, manteniendo el mercado de análisis genético en una trayectoria de crecimiento estable.

Por Tecnología: La Secuenciación de Lectura Larga Captura la Demanda de Variantes Estructurales

La secuenciación de nueva generación de lectura corta representó el 32,2% de la participación del mercado de análisis genético en 2025, pero se prevé que la secuenciación de lectura larga sea el segmento de más rápido crecimiento con una CAGR del 14,0% hasta 2031. La necesidad clínica de claridad en el faseado y las variantes estructurales está llevando a Pacific Biosciences y Oxford Nanopore hacia los laboratorios de oncología y enfermedades raras. Mientras tanto, la PCR digital se está expandiendo en el control de calidad de la terapia génica. La combinación de tecnologías se está fragmentando, lo que requiere capas de informática que puedan armonizar flujos de datos heterogéneos y ampliar la huella del mercado de análisis genético.

Por Aplicación: El Diagnóstico Clínico Supera a la Investigación a Medida que se Amplía el Reembolso

El diagnóstico clínico generó el 32,8% de los ingresos totales por aplicación en 2025, y se espera que este segmento crezca a una CAGR del 12,6% hasta 2031, a medida que los pagadores amplíen la cobertura para la elaboración de perfiles genómicos integrales y la Administración de Alimentos y Medicamentos apruebe más diagnósticos complementarios. Una señal clara de este cambio se produjo cuando Guardant Health introdujo Guardant360 Tissue en abril de 2025, una prueba que analiza 742 genes de ADN, 367 genes de ARN y marcadores de metilación tumoral, utilizando un 92% menos de tejido que los ensayos estándar, lo que hace viable la elaboración de perfiles para pacientes con material de biopsia limitado. La farmacogenómica también se está incorporando a la práctica cotidiana; el Consorcio de Implementación de Farmacogenética Clínica ha publicado directrices actualizadas que explican cómo las variantes de NAT2, TPMT, NUDT15 y CYP2D6 deben orientar la dosificación de hidralazina, tiopurinas y betabloqueantes.

Fuera del ámbito clínico, la genómica agrícola y animal está ganando impulso tras la norma de la Unión Europea de 2025 que eximió a determinados cultivos y animales editados genéticamente de los prolongados procedimientos de organismos modificados genéticamente, acelerando la comercialización de productos de edición génica mediante CRISPR.

Por Usuario Final: Los Hospitales Aceleran las Pruebas Internas para Capturar Márgenes

Los laboratorios de referencia aún lideraron la combinación de usuarios finales con el 35,0% de los ingresos de 2025, pero se proyecta que los hospitales y clínicas crezcan más rápido, un 12,8% anual hasta 2031, a medida que los administradores buscan mantener los ingresos de genómica dentro de sus propias instalaciones y acortar los tiempos de respuesta. QIAGEN está facilitando ese cambio con nuevas líneas de automatización programadas para 2026: QIAsymphony Connect para trabajo de biopsia líquida de alto rendimiento, QIAsprint Connect para hasta 192 muestras por ciclo, y el compacto QIAmini para laboratorios con limitaciones de espacio o presupuesto, aunque los paquetes de entrada aún superan los USD 100.000 cuando se contabilizan la capacitación y los consumibles del primer año.

Los institutos académicos y de investigación siguen siendo adoptantes tempranos fundamentales, adquiriendo secuenciadores de lectura larga, equipos de transcriptómica espacial y sistemas de célula única para proyectos financiados con subvenciones. Los fabricantes de medicamentos también están impulsando la secuenciación interna; la expansión de la Alianza para el Descubrimiento Genómico de Illumina en marzo de 2026 incorporó al Centro de Genética Regeneron y añadió un conjunto de datos multiómicos de 50.000 muestras para ayudar a perfeccionar el descubrimiento de dianas terapéuticas.

Análisis Geográfico

América del Norte capturó el 43,29% de la participación del mercado de análisis genético en 2025. Los altos niveles de reembolso, las densas redes de hospitales y laboratorios, y el uso temprano de la elaboración de perfiles genómicos integrales sostienen la demanda regional. El Centro de Servicios de Medicare y Medicaid estableció un pago de USD 2.989,55 para la prueba TruSight Oncology Comprehensive de Illumina con vigencia desde enero de 2026, acelerando la adopción de paneles multigénicos amplios en las prácticas oncológicas. El compromiso de Roche de USD 50.000 millones en nuevas instalaciones de fabricación en EE. UU. e instalaciones de investigación y desarrollo impulsadas por IA hasta 2030 subraya la confianza en la trayectoria a largo plazo del mercado. Si bien América del Norte seguirá siendo el mayor contribuyente de ingresos hasta 2031, se espera que el crecimiento se modere a medida que las pruebas de oncología y enfermedades raras se acerquen a la saturación, desplazando el énfasis de los proveedores hacia la farmacogenómica, el cribado prenatal y las aplicaciones de salud poblacional.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 12,97% entre 2026 y 2031, impulsada por programas de genómica pública a gran escala. El Banco Nacional de Genes de China alberga actualmente datos de más de 10 millones de genomas, apoyando tanto la investigación como la secuenciación clínica. La iniciativa GenomeIndia de India ha completado 10.000 genomas y planea ampliar la cobertura de los grupos de ascendencia del sur de Asia que están subrepresentados en las bases de datos globales.

Europa se beneficia de programas nacionales coordinados y del Espacio Europeo de Datos de Salud, que estandariza el intercambio transfronterizo de datos genómicos entre los estados miembros. El Servicio de Medicina Genómica del Sistema Nacional de Salud del Reino Unido realizó más de 810.000 pruebas en 2024, mientras que Genomics England está secuenciando 100.000 recién nacidos y 150.000 adultos, integrando las pruebas del genoma completo en la atención rutinaria. Más allá de estas regiones, los estados del Golfo, Sudáfrica y Brasil están ampliando sus centros de genómica, aunque las brechas de reembolso en partes de América Latina y Europa del Este aún limitan la adopción a corto plazo.

Panorama Competitivo

Los tres principales proveedores controlan una parte significativa de los ingresos globales, pero la agresiva integración vertical y las adquisiciones multiómicas están redibujando las líneas de competencia. La compra de SomaLogic por parte de Illumina por USD 350 millones incorpora la proteómica de aptámeros bajo su techo, mientras que la adquisición de Genoox por parte de QIAGEN inserta la interpretación mediante IA directamente en su suite digital[3]Illumina Inc., "Illumina Adquiere SomaLogic," illumina.com. El programa de secuenciación por expansión de Roche amenaza con interrumpir el duopolio en instrumentos de alto rendimiento. Estos movimientos confirman que el éxito a largo plazo en el mercado de análisis genético depende menos de la química por sí sola y más de ecosistemas completos y ricos en datos.

Líderes de la Industria de Análisis Genético

Illumina Inc

Thermo Fisher Scientific

Danaher Corporation

F. Hoffmann-La Roche

Agilent Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Illumina amplió la Alianza para el Descubrimiento Genómico, incorporando al Centro de Genética Regeneron y 50.000 genomas vinculados a proteómica.

- Febrero de 2026: Roche presentó planes para una plataforma de secuenciación por expansión prevista para su lanzamiento en 2027.

- Enero de 2026: Illumina cerró el acuerdo de USD 350 millones con SomaLogic, integrando la proteómica en su flujo de trabajo.

Alcance del Informe Global del Mercado de Análisis Genético

Según el alcance del informe, el análisis genético es el proceso de estudiar el ADN para comprender cómo los genes específicos y sus variaciones influyen en los rasgos, la salud y la herencia. Implica examinar el material genético de un organismo para identificar mutaciones, patrones de secuencia o estructuras cromosómicas que difieren de una referencia estándar. Esto puede abarcar desde la prueba de un solo gen para detectar una condición hereditaria específica hasta la secuenciación de un genoma completo para trazar el plano biológico completo de un individuo.

El mercado de análisis genético está segmentado por producto y servicio, tecnología, aplicación, usuarios finales y geografía. Según el producto y servicio, el mercado está segmentado en instrumentos y sistemas, consumibles y reactivos, y servicios de software y bioinformática. Según la tecnología, el mercado está segmentado en PCR/qPCR, secuenciación de nueva generación, secuenciación de lectura larga, secuenciación de Sanger, microarrays, citogenética, genotipado y expresión génica. Por aplicación, el mercado está segmentado en diagnóstico clínico, farmacogenómica, genómica agrícola y animal, ciencias forenses e identificación humana, consumidor/ascendencia y bienestar, y aplicaciones de investigación. Por usuarios finales, el mercado está segmentado en hospitales y clínicas, laboratorios de diagnóstico y referencia, institutos académicos y de investigación, empresas farmacéuticas y de biotecnología, y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Instrumentos y Sistemas |

| Consumibles y Reactivos |

| Servicios de Software y Bioinformática |

| PCR/qPCR |

| Secuenciación de Nueva Generación (lectura corta) |

| Secuenciación de Lectura Larga (SMRT, Nanopore) |

| Secuenciación de Sanger |

| Microarrays |

| Citogenética (Cariotipado, Hibridación Fluorescente in Situ) |

| Genotipado y Expresión Génica (no basado en secuenciación de nueva generación) |

| Diagnóstico Clínico |

| Farmacogenómica |

| Genómica Agrícola y Animal |

| Ciencias Forenses e Identificación Humana |

| Consumidor/Ascendencia y Bienestar |

| Aplicaciones de Investigación (funcional, transcriptómica, célula única) |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico y Referencia |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicio | Instrumentos y Sistemas | |

| Consumibles y Reactivos | ||

| Servicios de Software y Bioinformática | ||

| Por Tecnología | PCR/qPCR | |

| Secuenciación de Nueva Generación (lectura corta) | ||

| Secuenciación de Lectura Larga (SMRT, Nanopore) | ||

| Secuenciación de Sanger | ||

| Microarrays | ||

| Citogenética (Cariotipado, Hibridación Fluorescente in Situ) | ||

| Genotipado y Expresión Génica (no basado en secuenciación de nueva generación) | ||

| Por Aplicación | Diagnóstico Clínico | |

| Farmacogenómica | ||

| Genómica Agrícola y Animal | ||

| Ciencias Forenses e Identificación Humana | ||

| Consumidor/Ascendencia y Bienestar | ||

| Aplicaciones de Investigación (funcional, transcriptómica, célula única) | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico y Referencia | ||

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de análisis genético en 2031?

Se proyecta que alcance USD 20.300 millones en 2031, expandiéndose a una CAGR del 10,7% de 2026 a 2031.

¿Qué segmento de producto genera más ingresos hoy?

Los consumibles y reactivos generan el 58,9% de las ventas de 2025 porque cada muestra secuenciada requiere kits y celdas de flujo

¿Por qué está ganando impulso la secuenciación de lectura larga?

Los laboratorios clínicos necesitan claridad en el faseado y las variantes estructurales que la química de lectura corta no puede ofrecer, impulsando las plataformas de lectura larga hacia una CAGR del 14% para 2031.

¿Qué limita la adopción en Europa?

El Reglamento General de Protección de Datos y el Espacio Europeo de Datos de Salud añaden obligaciones de residencia de datos y consentimiento que elevan los costos de cumplimiento para los laboratorios más pequeños.

Última actualización de la página el: