Tamaño y Participación del Mercado de Hepatitis C

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

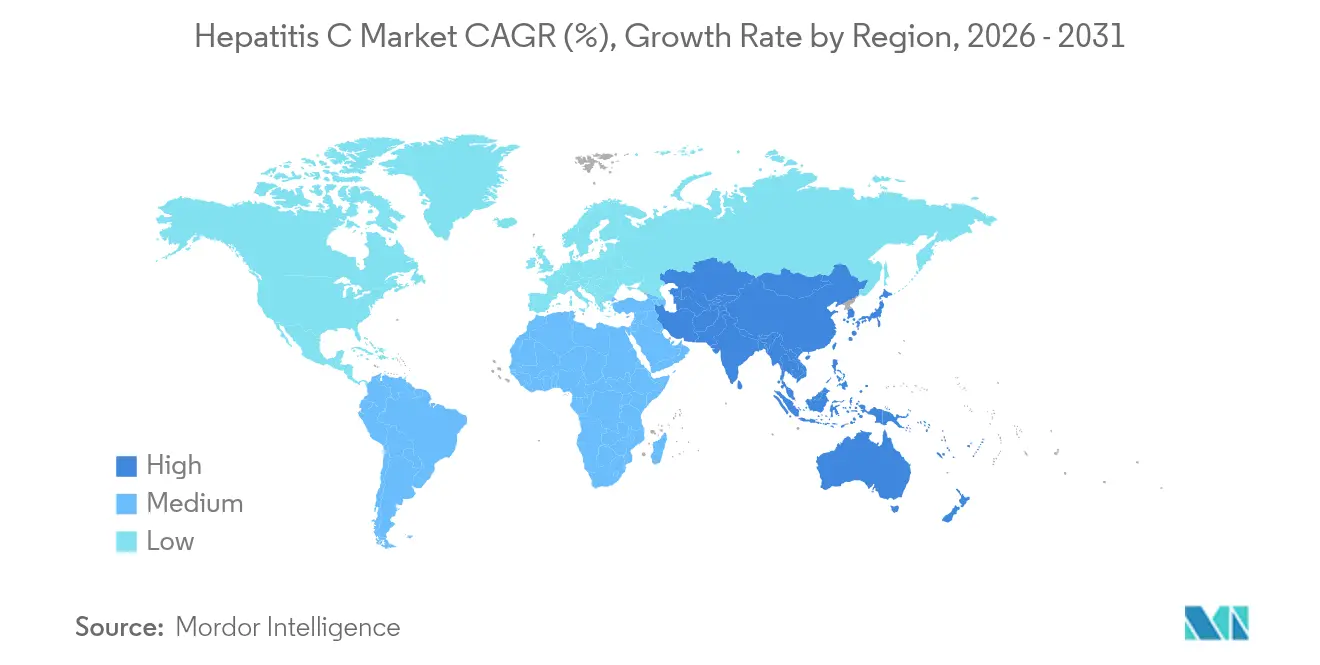

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hepatitis C por Mordor Intelligence

Se espera que el tamaño del mercado de Hepatitis C crezca de USD 15,26 mil millones en 2025 a USD 15,83 mil millones en 2026 y se prevé que alcance USD 18,96 mil millones para 2031 a una CAGR del 3,69% durante el período 2026-2031. El cambio de los regímenes de interferón a los antivirales de acción directa (AAD) altamente curativos sigue siendo la fuerza principal detrás de los ingresos actuales; sin embargo, ese mismo éxito curativo reduce gradualmente la reserva de pacientes crónicos. La intensificación de las campañas de cribado universal, la expansión de las pruebas en el punto de atención y los programas de eliminación financiados por los gobiernos contrarrestan esta contracción al incorporar a individuos no diagnosticados a las vías asistenciales. Los marcos de negociación de precios en los países de renta alta y la agresiva entrada de medicamentos genéricos en las economías emergentes están presionando a los fabricantes para que persigan regímenes ultracortos, terapias guiadas por resistencia y expansión geográfica. Los modelos digitales de «prueba-tratamiento» prestados a través de farmacias comunitarias y plataformas de telemedicina también están redefiniendo las dinámicas de captación y retención de pacientes.

Conclusiones Clave del Informe

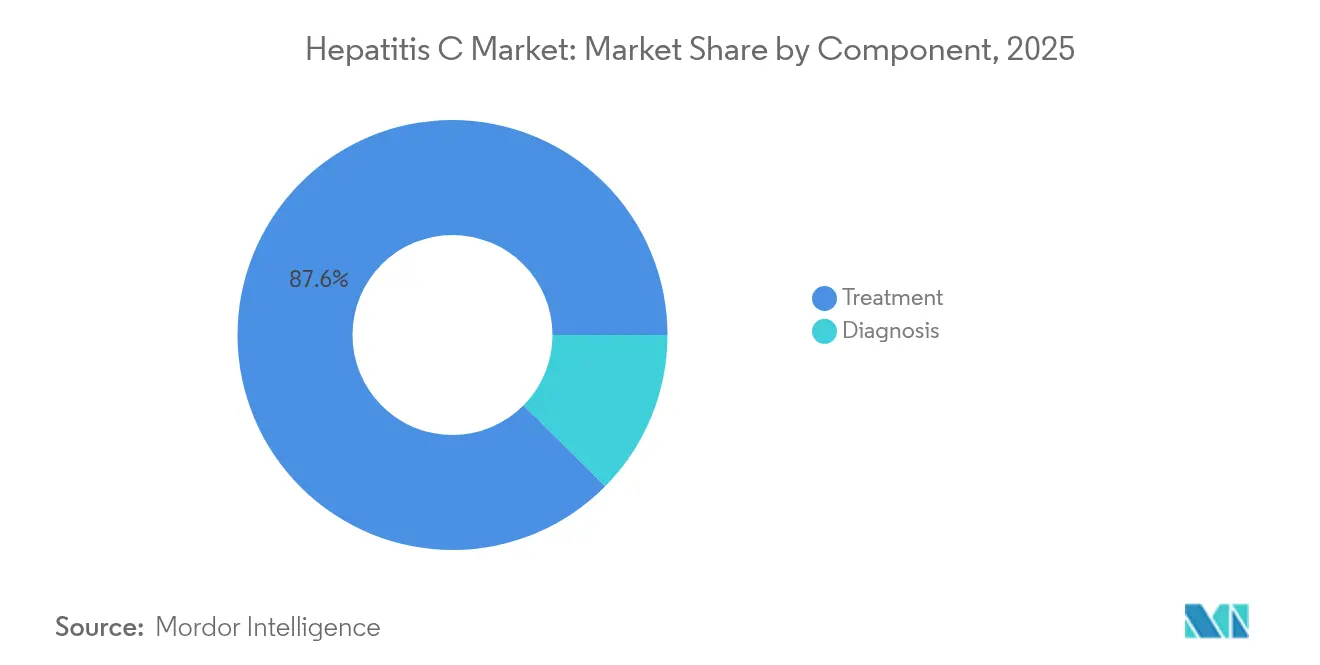

- Por componente, el tratamiento representó el 87,58% de la participación del mercado de Hepatitis C en 2025, mientras que se proyecta que el diagnóstico registre una CAGR del 5,62% hasta 2031.

- Por grupo de edad, el cohorte de 18 a 45 años captó el 62,11% del tamaño del mercado de Hepatitis C en 2025 y se está expandiendo a una CAGR del 4,19% hasta 2031.

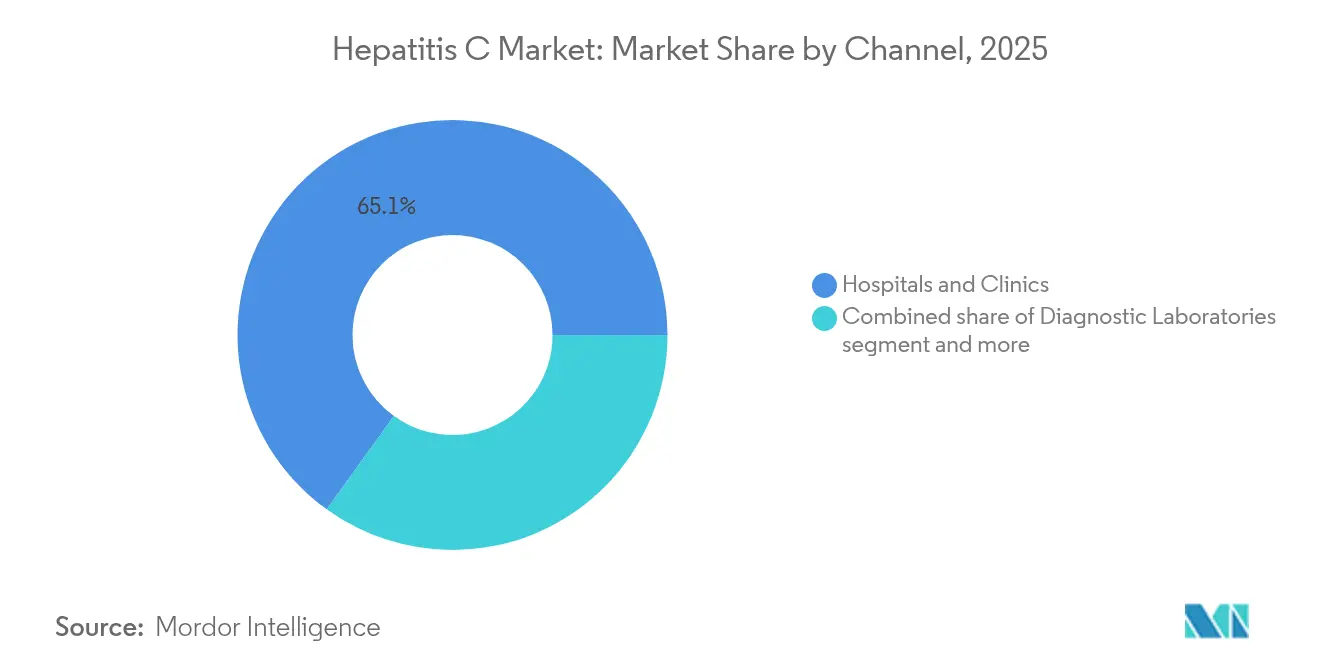

- Por canal de distribución, los hospitales y clínicas representaron el 65,05% de los ingresos de 2025, mientras que las farmacias comunitarias y clínicas minoristas muestran el crecimiento más rápido con una CAGR del 5,38%.

- Por geografía, América del Norte lideró con el 39,76% de los ingresos de 2025, aunque Asia-Pacífico está preparada para el avance más rápido con una CAGR del 4,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Hepatitis C

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Prevalencia del VHC y Cribado Universal Obligatorio | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas Nacionales de Eliminación Financiadas por el Gobierno | +0.9% | Núcleo en Asia-Pacífico, con efectos secundarios en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Avances en Diagnóstico Molecular y en el Punto de Atención | +0.8% | Global, con efectos secundarios en mercados emergentes | Corto plazo (≤ 2 años) |

| Tasas de Curación Superiores y Regímenes Más Cortos de los AAD | +0.6% | Global | Largo plazo (≥ 4 años) |

| Modelos de «Prueba-Tratamiento» Descentralizados Liderados por Farmacias | +0.5% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Optimización de Régimen de AAD Personalizado Guiado por IA | +0.3% | América del Norte y UE, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia del VHC y Cribado Universal Obligatorio

El cribado universal único o por cohorte de nacimiento reemplaza a los enfoques basados en riesgo y descubre casos ocultos en poblaciones rurales y suburbanas. Los modelos de los Centros para el Control y la Prevención de Enfermedades de Estados Unidos muestran que solo un tercio de los estadounidenses diagnosticados lograron la curación virológica entre 2013 y 2022, lo que subraya la demanda latente de vías de vinculación a la atención más ágiles. Las encuestas de población completa en Europa revelan bolsas de prevalencia superiores al 1% entre individuos[1]Kuan-Chen Pan, «Cribado basado en prevalencia mediante prueba de antígeno del VHC reflejo anti-VHC y atención postcribado accesible hacia la eliminación de la hepatitis C en aldeas rurales», BMC Gastroenterología, bmcgastroenterol.biomedcentral.com nacidos entre 1965 y 1985, muy por encima de las estimaciones previas. Los países que alcanzan el objetivo del 90% de diagnóstico de la Organización Mundial de la Salud demuestran curvas de adopción del tratamiento notablemente más pronunciadas que las naciones que aún se encuentran en niveles de concienciación inferiores al 30%. A medida que más organismos de salud pública establecen el cribado obligatorio en entornos de atención primaria y servicios de urgencias, los volúmenes de diagnóstico continúan aumentando incluso mientras la tasa de prevalencia crónica disminuye.

Iniciativas Nacionales de Eliminación Financiadas por el Gobierno

El programa nacional de eliminación de Egipto trató a más de 4 millones de ciudadanos y alcanzó una tasa de curación del 87%, validando los modelos de gran escala financiados con fondos públicos. Australia, Canadá y España ahora ofrecen acceso ilimitado a los AAD mediante contratos de suscripción o de pago limitado que alinean los incentivos de los pagadores con los objetivos de eliminación. En Estados Unidos, un fondo federal propuesto de USD 11 mil millones cubriría a la población sin seguro médico y apoyaría la expansión del tratamiento en Medicaid estatal, con el potencial de añadir 400.000 inicios de tratamiento anuales para 2027. Estos esquemas garantizan volúmenes predecibles[2]David W Matthews, «El Acuerdo de Licencia para Pagadores, o «modelo Netflix», para las terapias del virus de la hepatitis C permite el acceso universal al tratamiento, reduce costos e incentiva la innovación y la competencia», Liver International, pmc.ncbi.nlm.nih.gov, lo que permite a los fabricantes intercambiar concesiones de precio por certeza, al tiempo que se acelera el progreso hacia el hito de eliminación de 2030.

Avances en Diagnóstico Molecular y en el Punto de Atención

El ensayo GeneXpert de punción digital de Cepheid proporciona resultados de ARN confirmados en menos de una hora y eleva las tasas de inicio del tratamiento el mismo día al 84% en clínicas comunitarias. Los estudios de implementación en Vietnam indican que un flujo de trabajo de cribado-confirmación-tratamiento en una sola visita retiene al 92% de los pacientes hasta la curación, en comparación con el 54% con las pruebas convencionales de dos visitas. Los laboratorios de secuenciación de nueva generación de alto rendimiento en el Reino Unido ahora ofrecen vigilancia de resistencias en tiempo real, lo que orienta la adquisición local de regímenes de rescate. El costo por diagnóstico disminuye a medida que los precios de los cartuchos descienden por debajo de USD 7 en los mercados de licitación, haciendo que el cribado poblacional sea financieramente viable para los gobiernos de renta media.

Tasas de Curación Superiores y Regímenes Más Cortos de los AAD

Las combinaciones pangenotípicas como sofosbuvir/velpatasvir superan sistemáticamente el 95% de respuesta virológica sostenida en todos los estadios de fibrosis. Los agentes en desarrollo tienen como objetivo comprimir la terapia a 2-4 semanas para mejorar la adherencia y reducir los costos farmacéuticos, con Atea Pharmaceuticals avanzando la combinación de Bemnifosbuvir más Ruzasvir[3]Atea Pharmaceuticals, «Atea Pharmaceuticals anuncia la administración de la primera dosis al primer paciente en C-BEYOND, un estudio de Fase 3 que evalúa el régimen de Bemnifosbuvir y Ruzasvir para el tratamiento del Virus de la Hepatitis C», ateapharma.com a la Fase 3. Las altas tasas de éxito, sin embargo, acortan los ingresos promedio por tiempo de vida del paciente y obligan a las empresas a diversificarse hacia nichos de retratamiento, trastornos hepáticos concomitantes y expansión geográfica. Las sustituciones asociadas a resistencia que emergen en el 3-5% de los pacientes previamente tratados sustentan la demanda de terapias de rescate, mientras que la potencia pangenotípica simplifica la adquisición para compradores con recursos limitados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Terapias de Marca y Brechas en el Reembolso | -0.7% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Gran Reserva No Diagnosticada y Estigma Social | -0.4% | Global, con mayor impacto en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Restricciones de Prescripción Especializada y de Retratamiento | -0.3% | América del Norte y UE, sistemas de salud regulados | Mediano plazo (2-4 años) |

| Mutaciones de Resistencia Antiviral Emergentes | -0.2% | Global, concentradas en poblaciones con tratamiento previo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias de Marca y Brechas en el Reembolso

Los precios de los ciclos de los AAD pangenotípicos de marca se mantienen cerca de USD 24.000 en muchos mercados de renta alta, lo que lleva a criterios restrictivos por parte de los pagadores basados en el estadio de fibrosis o en requisitos de sobriedad. La exposición a costos de bolsillo desalienta el tratamiento entre las poblaciones sin seguro médico o con seguro insuficiente, incluso donde los centros de salud comunitarios ofrecen cribado de bajo costo. El sofosbuvir/velpatasvir genérico está disponible por menos de USD 100 en India, Pakistán y Egipto, pero las cláusulas de patente y exclusividad mantienen los precios de lista elevados en otros lugares. El gasto acumulado, incluidas las pruebas de ARN confirmatorias, la estadificación de la fibrosis y las visitas al especialista, puede superar los USD 30.000 por persona, obstaculizando la adopción a pesar de la probada rentabilidad.

Gran Reserva No Diagnosticada y Estigma Social

Se estima que el 81% de las personas con infección crónica en todo el mundo desconocen su situación. El miedo a la discriminación vinculado al uso de drogas inyectables, el historial de encarcelamiento o la condición de migrante disuade a muchos de realizarse pruebas voluntarias. El cribado pasivo en entornos de atención primaria pasa por alto a los individuos asintomáticos, mientras que el sesgo de los proveedores lleva a subordenar los ensayos del VHC para adultos mayores sin factores de riesgo evidentes. Los diagnósticos tardíos resultantes coinciden con enfermedad hepática avanzada, lo que aumenta la complejidad del tratamiento y los costos sanitarios. Los programas de divulgación comunitaria combinados con pruebas rápidas que preservan el anonimato han comenzado a cerrar esta brecha, aunque el estigma continúa amortiguando la penetración general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El tratamiento mantiene el dominio de los ingresos

El tratamiento representó el 87,58% de la participación del mercado de Hepatitis C en 2025, lo que refleja el alto valor unitario de los AAD que se venden a precios de primera categoría en muchos países. Los antivirales de acción directa anclados en combinaciones de sofosbuvir generaron la mayor parte de la facturación del segmento, con Harvoni y Epclusa superando conjuntamente los USD 9 mil millones en ventas globales en 2024. El interferón pegilado/ribavirina constituye ahora un nicho de un solo dígito para pacientes elegibles para interferón, mientras que los adyuvantes inmunomoduladores están bajo investigación para los no respondedores. El tamaño del mercado de Hepatitis C para el tratamiento podría alcanzar USD 16,85 mil millones para 2031 si los marcos de reembolso actuales se mantienen.

El diagnóstico, aunque más pequeño, está creciendo a una CAGR del 5,62% a medida que el cribado universal, las pruebas prenatales y los programas en prisiones aumentan los volúmenes de pruebas. Los ensayos de anticuerpos en el punto de atención, los cartuchos de ARN reflejo y las plataformas de NAAT de alto rendimiento dominan las licitaciones de adquisición en Asia-Pacífico y América Latina. La subtipificación molecular y la secuenciación de resistencias generan ingresos adicionales al orientar la terapia personalizada. Un flujo de trabajo integrado de «prueba-tratamiento» retiene a los pacientes y extiende la captura de valor en ambas categorías de componentes, mitigando la contracción del segmento de tratamiento causada por la disminución de la prevalencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Grupo de Edad: Los baby boomers sustentan la demanda

Los adultos de entre 18 y 45 años representaron el 62,11% del tamaño del mercado de Hepatitis C en 2025, un legado de la amplia transmisión relacionada con transfusiones y el uso de drogas inyectables durante las décadas de 1960 a 1980. A medida que esta cohorte envejece hacia Medicare o la cobertura pública equivalente, las políticas de los pagadores cubren cada vez más los regímenes pangenotípicos sin restricciones de fibrosis, sustentando el crecimiento a una CAGR del 4,19%. Se proyecta que el tamaño del mercado de Hepatitis C vinculado a esta cohorte supere los USD 10,62 mil millones para 2031.

Los pacientes menores de 18 años representan una base de ingresos baja debido a la limitada transmisión vertical; sin embargo, las aprobaciones pediátricas de sofosbuvir/velpatasvir desde 2024 amplían el acceso terapéutico. Los individuos mayores de 45 años contribuyen con una participación estable pero de crecimiento más lento, presentando a menudo cirrosis o comorbilidades que incrementan los costos de monitorización. Los cambios farmacocinéticos relacionados con la edad requieren ajustes de dosis, lo que crea una demanda adicional de software de interacción farmacológica en tiempo real integrado en los registros electrónicos de salud.

Por Canal: La descentralización se acelera

Los hospitales y clínicas especializadas retuvieron el 65,05% de la participación del mercado de Hepatitis C en 2025, debido a la dependencia histórica de los hepatólogos y los médicos de enfermedades infecciosas para la prescripción y el seguimiento. Sin embargo, las farmacias comunitarias y las clínicas minoristas, que crecen a una CAGR del 5,38%, están redefiniendo el flujo de pacientes al ofrecer confirmación de ARN in situ y dispensación el mismo día. Las evaluaciones aleatorizadas en Estados Unidos muestran que el tratamiento iniciado en farmacias logra una tasa de curación del 90,3%, en comparación con el 39,4% bajo las vías de derivación.

Las plataformas de telemedicina integradas en las clínicas de sustitución de opioides extienden el alcance hacia las zonas rurales, mientras que las unidades móviles realizan cribados en grupos de alto riesgo en festivales y albergues para personas sin hogar. Los laboratorios de diagnóstico mantienen ingresos estables mediante contratos de análisis masivo con centros penitenciarios y clínicas prenatales. A medida que las redes de pagadores reembolsan la prescripción farmacéutica y el monitoreo remoto, el mercado de Hepatitis C se está desplazando gradualmente hacia una huella más distribuida que contrarresta las limitaciones de capacidad en los centros terciarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte lideró con el 39,76% de la participación del mercado de Hepatitis C en 2025, impulsada por mandatos integrales de cribado, precios de marca de primera categoría y una amplia cobertura de Medicaid. Sin embargo, el crecimiento se modera a una CAGR del 3,28% a medida que la prevalencia disminuye en los baby boomers previamente no tratados. El fondo federal de eliminación propuesto, si se promulga, podría aún añadir grandes volúmenes de tratamiento al subsidiar la atención de los no asegurados. Canadá alinea los precios de los medicamentos con las evaluaciones de tecnología sanitaria, limitando los precios de lista, mientras que el programa Seguro Popular de México está comenzando a subvencionar los genéricos fabricados localmente, anclando el crecimiento del volumen a pesar del menor gasto por paciente.

Europa representa una participación considerable y muestra una CAGR del 3,01% hasta 2031. Las iniciativas de adquisición conjunta bajo la coalición Beneluxa y los acuerdos nacionales de suscripción en España y Portugal han reducido los precios de los ciclos de tratamiento en un 45% desde 2022. El Reino Unido informa una caída del 51,6% en la prevalencia de infección crónica tras integrar la vigilancia de genoma completo con la divulgación comunitaria directa. Las naciones de Europa del Este, respaldadas por las subvenciones de transición del Fondo Global, están ampliando los paquetes de reducción de daños, pruebas y tratamiento entre las personas que se inyectan drogas, desbloqueando volúmenes adicionales de diagnóstico.

Asia-Pacífico es el territorio de más rápido crecimiento, expandiéndose a una CAGR del 4,83%. La adquisición basada en volumen de China redujo el precio techo de sofosbuvir/velpatasvir en un 68% en la ronda de licitación de 2024, catalizando pedidos de compra provincial al por mayor. El Programa Nacional de Control de la Hepatitis Viral de India financia genéricos a menos de USD 100 por ciclo y reembolsó más de 550.000 tratamientos en 2024. Malasia, Tailandia y Vietnam despliegan el modelo de precio limitado «Netflix», facilitando campañas masivas entre poblaciones de alta carga. Se espera que la participación del mercado de Hepatitis C derivada de Asia-Pacífico supere el 28,64% para 2031, impulsada por agresivos objetivos de eliminación combinados con la fabricación nacional.

Panorama Competitivo

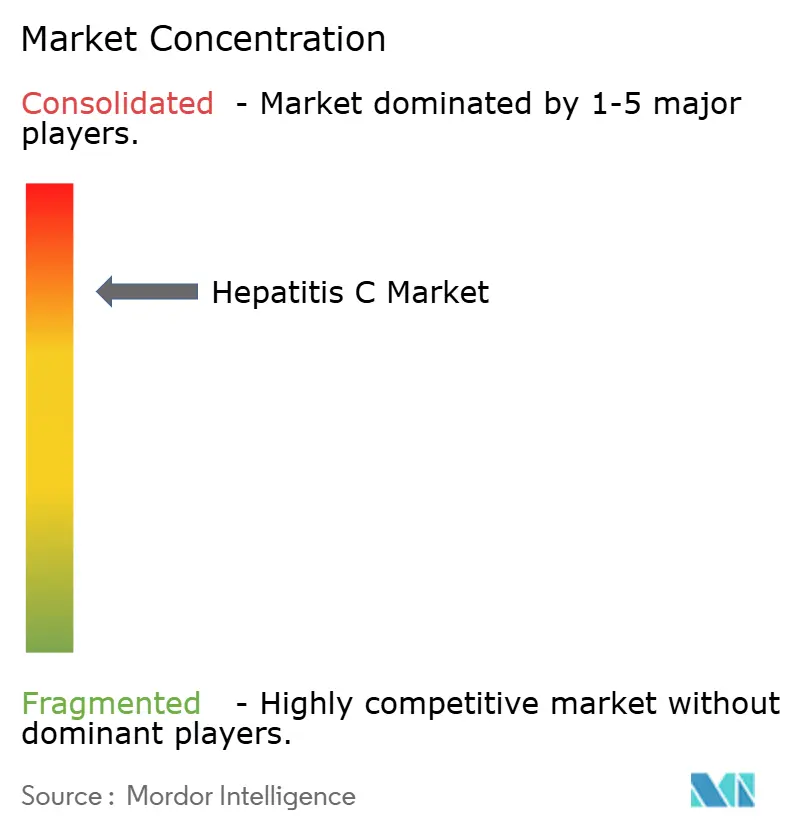

El mercado de Hepatitis C sigue siendo oligopólico. Gilead Sciences ostenta una participación significativa en Estados Unidos y también en la Unión Europea a través de las franquicias Harvoni y Epclusa. MAVYRET de AbbVie asegura el principal contrapeso, ofreciendo un régimen pangenotípico de 8 semanas y contratos con descuento. Las combinaciones basadas en daclatasvir de Bristol-Myers Squibb y el grazoprevir/elbavir de Merck retienen participaciones menores, principalmente en mercados de menores ingresos.

La competencia está limitada por formidables barreras de entrada: costos de ensayos de Fase 3, estrictos criterios virológicos de valoración y vigilancia de seguridad poscomercialización. El carácter curativo de los AAD también constriñe la reserva de pacientes obtenible, obligando a las empresas a diversificarse hacia la enfermedad hepática avanzada, la esteatohepatitis no alcohólica y las enfermedades colestásicas poco frecuentes. La adquisición de CymaBay por parte de Gilead por USD 4.300 millones en 2024 introduce a la empresa en la colangitis biliar primaria e ilustra un desplazamiento hacia indicaciones hepatológicas adyacentes.

Las asociaciones tecnológicas con empresas de salud digital tienen como objetivo salvaguardar la posición en el mercado mediante plataformas de adherencia algorítmica y paneles de resistencia guiados por IA. Los desafíos legales persisten: el informe anual 10-K de Gilead de 2023 confirma litigios en curso sobre patentes y precios en múltiples jurisdicciones, lo que pone de relieve la complejidad regulatoria que subyace en esta área terapéutica madura. A pesar de esas presiones, la participación combinada de las cinco principales empresas sigue superando el 85%, preservando una alta concentración del mercado.

Líderes del Sector de Hepatitis C

Abbott Laboratories Inc.

Bristol-Myers Squibb Co.

F. Hoffmann-La Roche

Gilead Sciences Inc.

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Médecins Sans Frontières amplió su programa de hepatitis C en los campamentos rohinyá de Cox's Bazar, Bangladesh, con el objetivo de 30.000 tratamientos para 2026.

- Marzo de 2025: La Agencia de Seguridad Sanitaria del Reino Unido puso en marcha un proyecto nacional de vigilancia genómica para rastrear la resistencia a los antivirales en las cepas circulantes del VHC.

- Diciembre de 2024: Atea Pharmaceuticals anunció la progresión a los ensayos de Fase 3 para su combinación ultracorta de bemnifosbuvir/ruzasvir.

- Julio de 2024: Pakistán presentó el Programa de Erradicación de Hepatitis C del Primer Ministro, prometiendo tratamiento gratuito a nivel nacional.

Alcance del Informe Global del Mercado de Hepatitis C

La hepatitis C es una infección viral que provoca inflamación del hígado, que en ocasiones conduce a daño hepático grave. Las intervenciones de diagnóstico y terapéuticas de la hepatitis C son componentes esenciales en el manejo de la hepatitis C.

El mercado de la hepatitis C está segmentado por tipo (diagnóstico (biopsia hepática, análisis de sangre y otros diagnósticos) y tratamiento (medicamentos antivirales, medicamentos inmunomoduladores y otros tratamientos)), usuario final (hospitales y clínicas, laboratorios de diagnóstico y otros usuarios finales), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Diagnóstico | Análisis de Sangre |

| Pruebas Rápidas/en el Punto de Atención | |

| Molecular (PCR, NAAT) | |

| Genotipado Basado en Secuenciación | |

| Otros | |

| Tratamiento | Antivirales de Acción Directa (AAD) |

| Interferón Pegilado + Ribavirina | |

| Inmunomoduladores Adyuvantes |

| Menores de 18 |

| 18 - 45 |

| Mayores de 45 |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Farmacias Comunitarias y Clínicas Minoristas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Diagnóstico | Análisis de Sangre |

| Pruebas Rápidas/en el Punto de Atención | ||

| Molecular (PCR, NAAT) | ||

| Genotipado Basado en Secuenciación | ||

| Otros | ||

| Tratamiento | Antivirales de Acción Directa (AAD) | |

| Interferón Pegilado + Ribavirina | ||

| Inmunomoduladores Adyuvantes | ||

| Por Grupo de Edad | Menores de 18 | |

| 18 - 45 | ||

| Mayores de 45 | ||

| Por Canal | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Farmacias Comunitarias y Clínicas Minoristas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Por qué los antivirales de acción directa siguen siendo el principal impulsor de ingresos en el mercado de la hepatitis C?

Su capacidad para curar la infección con regímenes orales cortos y bien tolerados los mantiene como la opción terapéutica predeterminada, sustentando un alto valor por paciente incluso cuando el volumen global de pacientes disminuye.

¿Cómo están redefiniendo las políticas de cribado universal la demanda de diagnóstico de hepatitis C?

Las pruebas obligatorias únicas o por cohorte de nacimiento están descubriendo infecciones previamente ocultas, aumentando considerablemente el rendimiento de las pruebas y acelerando los flujos de trabajo de vinculación a la atención.

¿Qué impacto están teniendo los programas de eliminación financiados por el gobierno en las estrategias comerciales?

Los contratos de tratamiento grandes y prepagados ofrecen a los fabricantes volúmenes predecibles a cambio de precios más bajos por ciclo, lo que lleva a las empresas a priorizar las licitaciones de salud pública sobre los canales minoristas tradicionales.

¿Por qué las farmacias comunitarias y las clínicas minoristas están ganando relevancia en la atención de la hepatitis C?

Los modelos descentralizados de «prueba-tratamiento» en estos establecimientos eliminan los cuellos de botella de los especialistas, permiten el inicio de la terapia el mismo día y mejoran la adherencia entre las poblaciones de difícil acceso.

¿Cómo está influyendo la competencia de los genéricos en la dinámica de precios de los medicamentos de marca para la hepatitis C?

La entrada de genéricos de bajo costo en los mercados emergentes está presionando a los titulares de marcas para que ofrezcan precios escalonados o regímenes más cortos con el fin de seguir siendo competitivos y defender la participación de mercado.

Última actualización de la página el: