Tamaño y Cuota del Mercado de Terapéuticos y Diagnósticos para la Esteatohepatitis No Alcohólica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

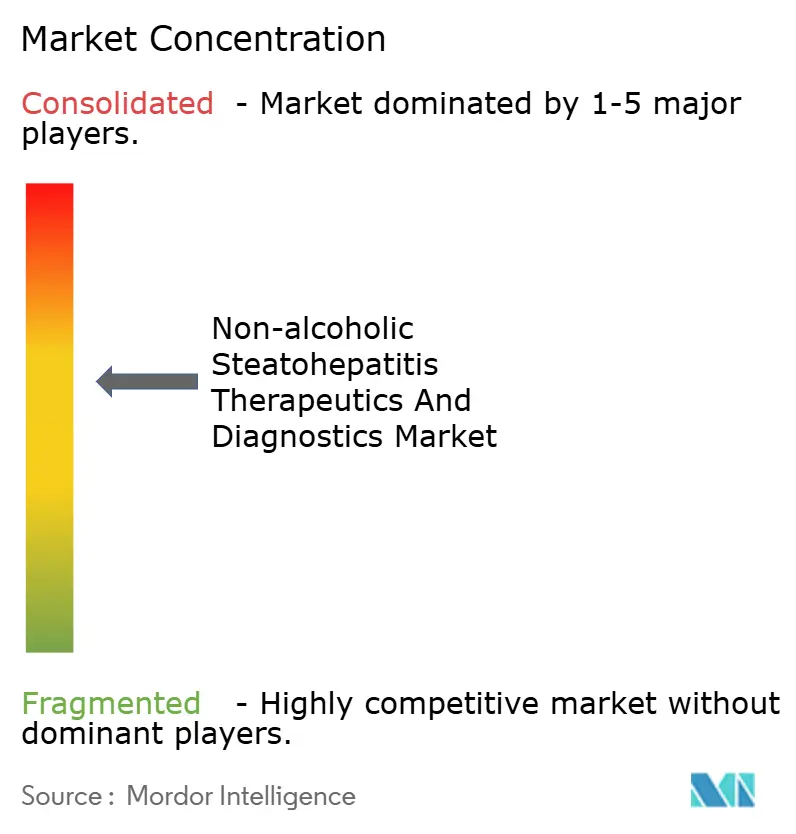

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos y Diagnósticos para la Esteatohepatitis No Alcohólica por Mordor Intelligence

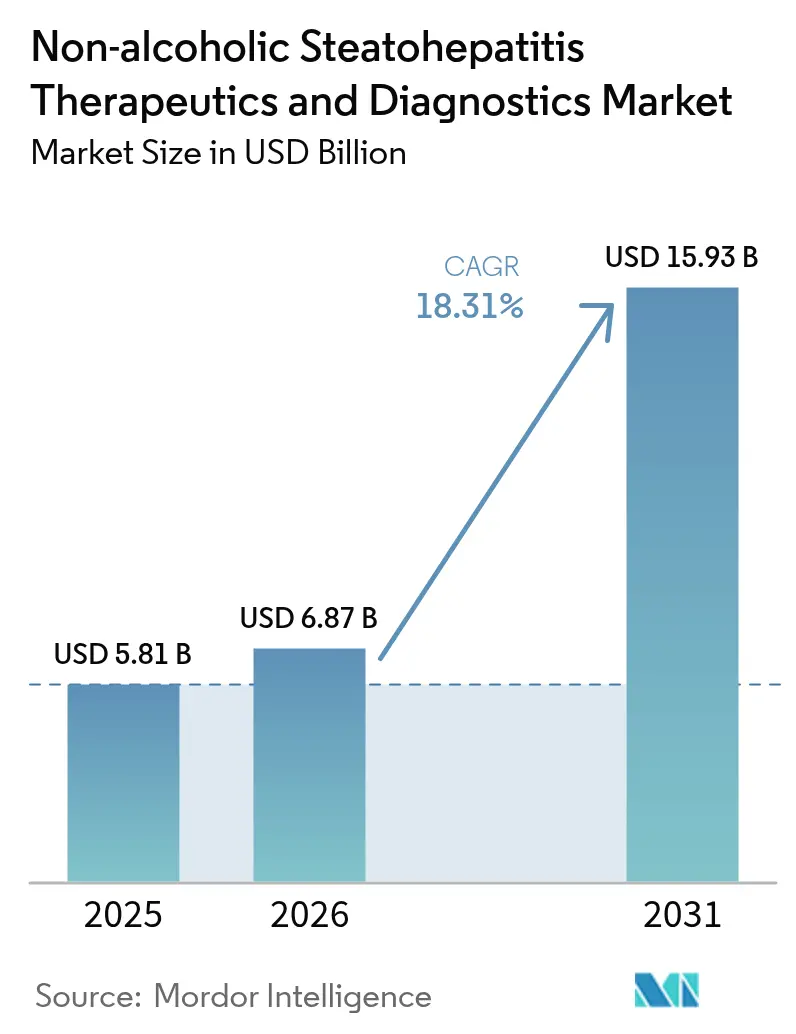

Se espera que el tamaño del mercado de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica crezca de 5.810 millones de USD en 2025 a 6.870 millones de USD en 2026, y se prevé que alcance los 15.930 millones de USD en 2031 a una CAGR del 18,31% durante el período 2026-2031. La creciente prevalencia mundial del síndrome metabólico, la aprobación de la FDA de resmetirom en marzo de 2024 y el apoyo de los pagadores a las pruebas no invasivas reposicionan colectivamente el mercado de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica para un crecimiento sostenido de dos dígitos. Las soluciones de diagnóstico dominan actualmente los ingresos, aunque la cartera de terapéuticos se está convirtiendo en lanzamientos comerciales a un ritmo récord, inclinando la creación de valor futuro hacia modelos centrados en el tratamiento. La demanda hospitalaria sigue siendo sólida, pero los centros de diagnóstico especializados están escalando rápidamente gracias a los flujos de trabajo habilitados por inteligencia artificial. La intensidad competitiva se ve incrementada por las designaciones de vía rápida para medicamentos, las licencias estratégicas en Asia y la carrera por integrar biomarcadores sanguíneos en las vías de atención rutinaria.

Conclusiones Clave del Informe

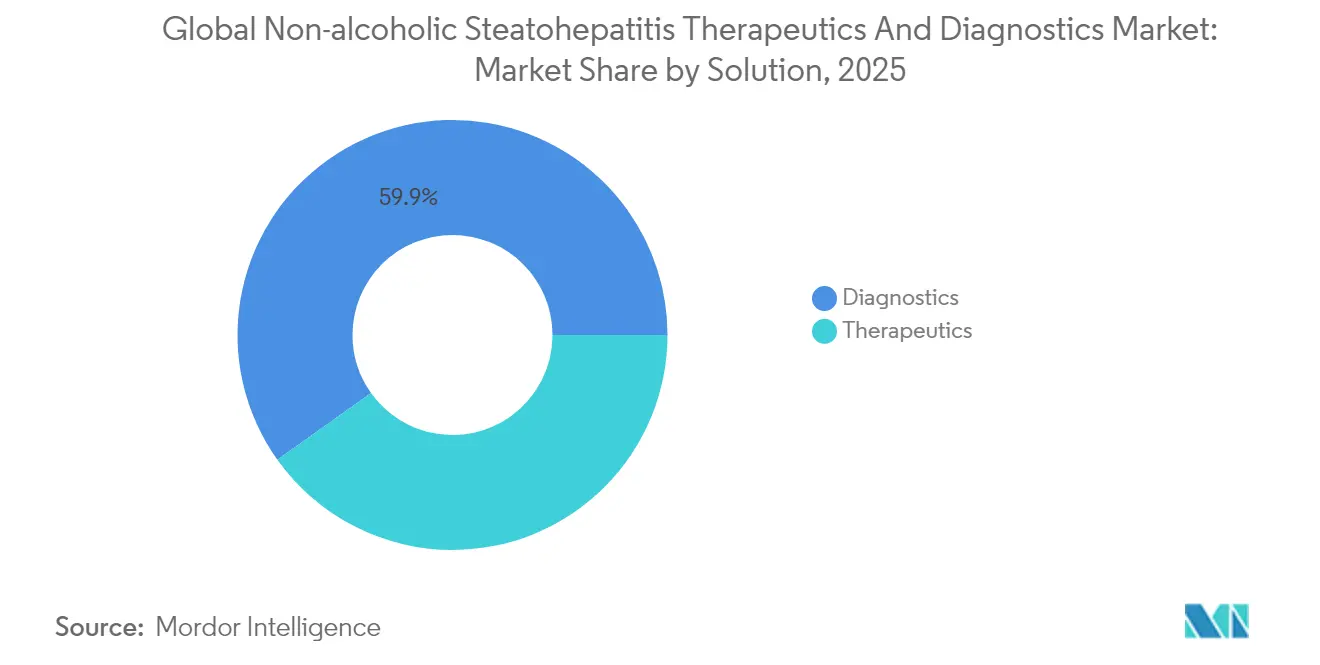

- Por solución, los diagnósticos representaron el 59,85% de la cuota del mercado de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica en 2025, mientras que los terapéuticos avanzan a una CAGR del 19,11% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 44,52% del tamaño del mercado de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica en 2025; los centros de diagnóstico registran el crecimiento más rápido con una CAGR del 18,42% hasta 2031.

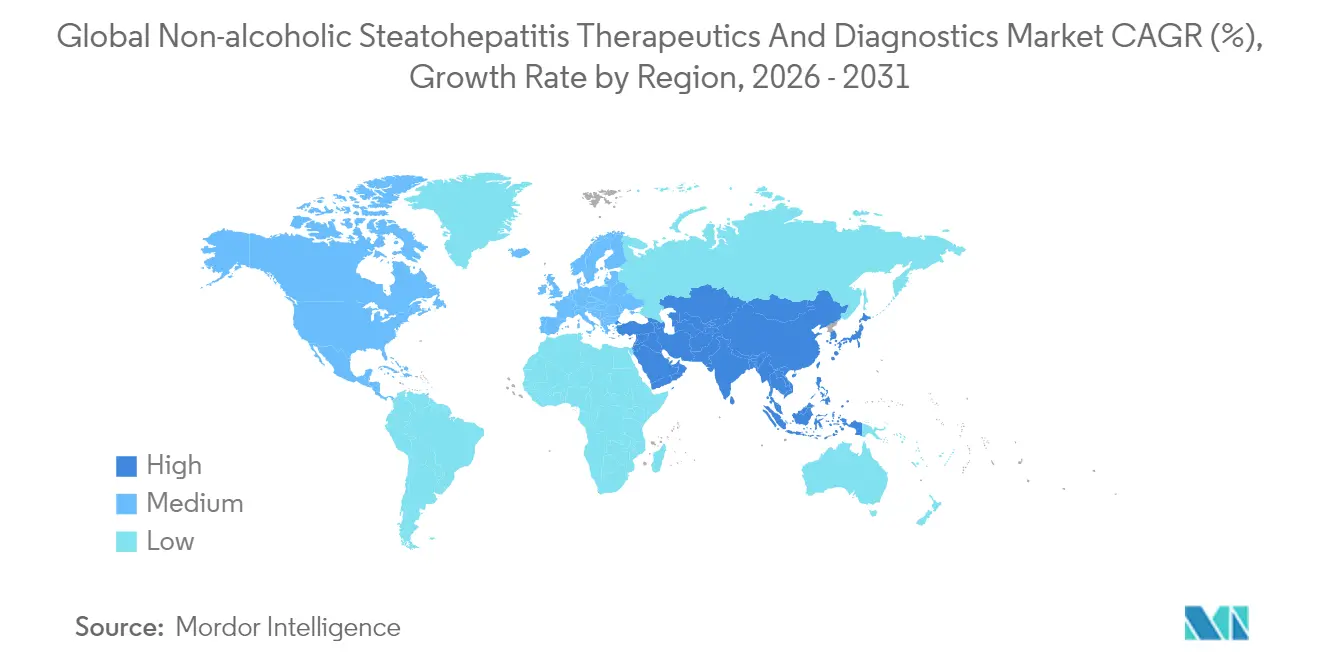

- Por geografía, América del Norte lideró con una cuota de ingresos del 36,78% en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 18,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos y Diagnósticos para la Esteatohepatitis No Alcohólica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de obesidad y síndrome metabólico | +4.2% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en tecnologías de diagnóstico no invasivo | +3.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de ensayos clínicos y designaciones de vía rápida | +3.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disposición de los pagadores a reembolsar pruebas de biomarcadores | +2.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la cartera de terapias combinadas | +2.4% | Global | Mediano plazo (2-4 años) |

| Asociaciones de imagen habilitadas por inteligencia artificial con clínicas hepáticas | +1.8% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Obesidad y Síndrome Metabólico

La obesidad y la disfunción metabólica afectan actualmente a cerca de un tercio de la población mundial, creando un creciente grupo clínico para la MASLD y, por progresión, para la esteatohepatitis no alcohólica. La tendencia demográfica hacia cohortes más jóvenes acelera la fibrosis a edades más tempranas y amplía las ventanas de tratamiento a lo largo de la vida. América Latina ilustra esta tendencia, ya que la prevalencia se acerca al 24%, impulsando el interés de los pagadores en programas de cribado a nivel comunitario. Las proyecciones en Estados Unidos indican 27 millones de adultos afectados para 2030, un incremento del 63% respecto a 2015, lo que redefine los modelos de planificación de trasplantes y estimula la urgencia comercial. Los gobiernos y las sociedades profesionales responden integrando puntuaciones de fibrosis en los controles de atención primaria, ampliando aún más los volúmenes accesibles tanto para diagnósticos como para terapéuticos.

Avances en Tecnologías de Diagnóstico No Invasivo

El impulso del mercado gira en torno a la rápida adopción de paneles sanguíneos y elastografía que reemplazan la biopsia hepática invasiva. El Elecsys PRO-C3 de Roche devuelve la estadificación de la fibrosis en 18 minutos, permitiendo decisiones clínicas en la misma visita y ampliando la aceptación por parte de los proveedores. Los algoritmos de inteligencia artificial ahora analizan los registros electrónicos de salud para identificar MASLD no diagnosticada con una precisión del 83%, añadiendo escala sin necesidad de capacidad de imagen adicional. FibroScan, ELF y las puntuaciones FIB-4 están integrados en las nuevas guías de tratamiento en Estados Unidos y Europa, lo que lleva a los laboratorios a actualizar sus carteras de equipos. La detección temprana aumenta los grupos de elegibilidad terapéutica y sustenta los argumentos de reembolso basados en valor que enfatizan los costes de trasplante evitados.

Disposición de los Pagadores a Reembolsar Pruebas de Biomarcadores

Las aseguradoras comerciales reembolsan cada vez más los paneles ELF y NIS4 una vez vinculados a la reducción del gasto posterior. El NASHnext™ de Labcorp obtuvo una cobertura amplia a principios de 2024, señalando la disposición de los pagadores a recompensar los diagnósticos que evitan la atención costosa de la cirrosis. La Determinación de Cobertura Nacional de Medicare para 2025 sobre las pruebas de fibrosis no invasivas normaliza aún más las vías de reembolso. Europa sigue con evaluaciones de tecnología sanitaria a nivel nacional que validan la utilidad clínica. La claridad financiera resultante anima a las empresas emergentes centradas en diagnósticos a ampliar su distribución y acelera la adquisición hospitalaria de dispositivos de elastografía.

Expansión de la Cartera de Terapias Combinadas

La justificación clínica de los regímenes multidiana se fortalece a medida que las monoterapias tienen dificultades para alcanzar los criterios de valoración duales de mejora de la fibrosis y resolución de la esteatohepatitis no alcohólica. La investigación de Novo Nordisk sobre agonistas GLP-1 más agonistas FXR y la estrategia de análogos FGF21 combinados de Gilead amplían las posibilidades terapéuticas sin requerir nuevos mecanismos de acción. Los paradigmas de combinación resultan atractivos para los reguladores cuando la sinergia mecanicista aborda la heterogeneidad en las vías de la enfermedad, motivando ensayos colaborativos y licencias cruzadas de propiedad intelectual. Los datos exitosos de prueba de concepto ampliarían el valor del mercado accesible al permitir regímenes personalizados en todas las etapas de fibrosis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta tasa de fracaso en ensayos clínicos en fase tardía | -2.8% | Global, con impacto particular en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reembolso incierto para nuevos diagnósticos | -2.1% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasa concienciación del paciente e infradiagnóstico | -1.9% | Global, más pronunciado en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Requisitos histológicos estrictos para los criterios de valoración | -1.6% | América del Norte y Europa, impacto impulsado por la regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Tasa de Fracaso en Ensayos Clínicos en Fase Tardía

La deserción histórica ha erosionado el sentimiento de los inversores cada vez que un candidato prometedor tuvo un rendimiento inferior en la Fase 2b o la Fase 3. El efruxifermin de Akero no alcanzó los criterios de valoración clave de fibrosis con tasas de respuesta del 18-29% frente al 13% del placebo, reavivando las preocupaciones sobre los marcadores sustitutos frente a los resultados histológicos definitivos. Las empresas reaccionan endureciendo los criterios de inclusión, pero los tamaños de muestra más pequeños plantean interrogantes sobre la potencia estadística que los reguladores examinan detenidamente. El patrón cíclico de expectativas y decepciones alarga los plazos de desarrollo, modera las valoraciones de los acuerdos y suaviza la curva de crecimiento del mercado de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica a pesar de los avances destacados.

Reembolso Incierto para Nuevos Diagnósticos

Los paneles de inteligencia artificial y multi-ómicos emergentes se enfrentan a marcos de pagadores fragmentados, especialmente en América Latina y partes de Asia donde los presupuestos públicos priorizan la atención primaria. Las agencias de evaluación de tecnología sanitaria exigen datos de resultados longitudinales, alargando los ciclos de aprobación más allá de lo que las empresas de diagnóstico respaldadas por capital de riesgo suelen poder financiar. La aceptación diferencial de Europa compara los nuevos paneles con el FIB-4 o FibroScan bien establecidos, obligando a las empresas a realizar estudios adicionales de comparación directa. Hasta que no se materialice una cobertura consistente, las curvas de adopción en las regiones sensibles al coste seguirán siendo poco pronunciadas, compensando parcialmente el crecimiento en otros lugares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Terapéuticos Impulsan el Crecimiento Futuro a Pesar del Dominio de los Diagnósticos

Los diagnósticos mantuvieron una cuota de ingresos del 59,85% en 2025 gracias al uso generalizado de la elastografía y los paneles sanguíneos en los centros de atención primaria y secundaria. No obstante, los terapéuticos exhiben el mayor impulso, expandiéndose a una CAGR del 19,11%, impulsados inicialmente por el lanzamiento de resmetirom. Dentro del conjunto de soluciones, las pruebas de imagen y los ensayos de biomarcadores continúan diversificándose, mientras que los volúmenes de biopsia se contraen a medida que los médicos se desplazan hacia la monitorización no invasiva respaldada por guías clínicas. Resmetirom generó 137 millones de USD solo en el primer trimestre de 2025, demostrando la disposición a pagar incluso a un precio anual de 47.400 USD. La profundidad de la cartera en las clases GLP-1, THR-β y FGF21 sugiere ciclos de innovación sostenidos que pueden reducir progresivamente las tasas de progresión de la fibrosis.

Se espera que el mayor acceso terapéutico reequilibre los patrones de gasto de modo que los terapéuticos representen la mayor parte del tamaño del mercado de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica a finales de la década. La brecha actual entre el diagnóstico y la adopción del tratamiento genera una demanda reprimida adecuada para los primeros en su clase. Los diagnósticos siguen acumulando ingresos transaccionales constantes por la monitorización repetida de la fibrosis; sin embargo, las tasas de crecimiento se moderan a medida que aumenta la saturación del mercado en los países de altos ingresos. Los proveedores de tecnología pivotan hacia análisis de valor añadido y plataformas de gestión longitudinal de pacientes para proteger los márgenes. Los algoritmos de diagnóstico multimodal que integran imagen, biomarcadores séricos y datos de registros electrónicos de salud diferencian las ofertas de servicios y consolidan las relaciones con los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Centros de Diagnóstico Emergen como Líderes de Crecimiento

Los hospitales y clínicas generaron el 44,52% de los ingresos del mercado de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica en 2025, reflejando las vías de derivación consolidadas y las prácticas de facturación agrupada. Sin embargo, los centros de diagnóstico registran una CAGR del 18,42%, superando a todos los demás entornos a medida que los pacientes se inclinan por la comodidad y las listas de espera más cortas. Asia-Pacífico urbana ilustra el cambio, donde las cadenas de imagen independientes añaden unidades hepáticas dedicadas respaldadas por interpretación habilitada por inteligencia artificial e informes basados en la nube. Los institutos académicos continúan dando forma a las guías clínicas y atrayendo ensayos en fase temprana, convirtiéndolos en guardianes críticos para la validación tecnológica.

La integración entre los centros de diagnóstico y los especialistas en hepatología acelera la coordinación de la atención, lo que lleva a mayores tasas de conversión terapéutica. El seguimiento por telesalud, las furgonetas de FibroScan a distancia y la flebotomía móvil erosionan aún más el dominio hospitalario en la monitorización rutinaria. Para los proveedores, la rentabilidad depende de un alto rendimiento y contratos de pago por desempeño que recompensen la detección temprana de la enfermedad.

Análisis Geográfico

América del Norte mantuvo su liderazgo en ingresos con un 36,78% en 2025, respaldado por las aprobaciones regulatorias tempranas, la amplia cobertura de seguros y la alta prevalencia de obesidad. Los hepatólogos estadounidenses incorporaron rápidamente resmetirom a la práctica clínica tras la aprobación de marzo de 2024, elevando los volúmenes de prescripción incluso antes de la integración completa en las guías clínicas. Canadá refleja las tendencias a menor escala, beneficiándose de las evaluaciones centralizadas de tecnología sanitaria que aprueban los diagnósticos no invasivos para la cobertura provincial. El ecosistema de innovación de la región, anclado por los clústeres biotecnológicos de Boston y San Diego, garantiza un flujo continuo de candidatos a ensayos y capital de riesgo, reforzando las ventajas de ser el primero en actuar en terapéuticos y diagnósticos impulsados por inteligencia artificial.

Europa aporta cuotas de ingresos estables de mediados de la adolescencia, con Alemania, el Reino Unido y Francia representando la mayor parte de la adopción. La aprobación de resmetirom por parte de la Agencia Europea de Medicamentos, prevista para mediados de 2025, desbloqueará la demanda reprimida. Las agencias nacionales de reembolso ya están modelando los impactos presupuestarios, lo que sugiere inclusiones en formularios más rápidas que las observadas con medicamentos metabólicos anteriores. La penetración de los diagnósticos no invasivos es madura, aunque quedan oportunidades en la integración de la imagen triada por inteligencia artificial en las redes hepáticas regionales para hacer frente a la escasez de personal. Las regulaciones de importación paralela pueden ejercer una leve presión a la baja sobre los precios de lanzamiento, pero se espera que el crecimiento del volumen compense.

Asia-Pacífico es el mercado de más rápido crecimiento, con una previsión de expansión a una CAGR del 18,67% a medida que la diabetes y la obesidad aumentan en China, India y el Sudeste Asiático. Las empresas multinacionales localizan los ensayos clínicos para satisfacer los diversos perfiles étnicos y agilizar las aprobaciones de la Administración Nacional de Productos Médicos de China. El acuerdo de licencia de 2.000 millones de USD de Madrigal con CSPC en julio de 2025 ejemplifica las estrategias de acceso al mercado que combinan la fabricación local con la ciencia multinacional. Los programas de prevención gubernamentales y la creciente concienciación de la clase media amplían los volúmenes de cribado para las pruebas de fibrosis. Australia y Corea del Sur, con sistemas de reembolso avanzados, actúan como mercados de entrada para nuevos diagnósticos antes de su despliegue regional más amplio.

América del Sur y Oriente Medio y África representan colectivamente perspectivas incipientes pero crecientes. El modelo hospitalario público-privado de Brasil experimenta con pagos capitados que recompensan la detección temprana de la fibrosis. Los países del Consejo de Cooperación del Golfo invierten en centros hepáticos especializados, aprovechando el alto gasto sanitario per cápita para adoptar los últimos diagnósticos. Sin embargo, la fragmentación del reembolso y los desequilibrios en la fuerza laboral moderan las ganancias a corto plazo, manteniendo su cuota combinada en un solo dígito hasta 2031.

Panorama Competitivo

El mercado de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica presenta una concentración moderada, ya que las diez principales empresas controlan aproximadamente la mitad de los ingresos terapéuticos y de diagnóstico. Madrigal, Novo Nordisk y Eli Lilly encabezan los terapéuticos, cada uno avanzando con mecanismos diferenciados respaldados por datos de resultados a gran escala. Madrigal aprovecha las ventajas de ser el primero en actuar con resmetirom mientras negocia acuerdos regionales como la asociación con CSPC para ampliar su presencia. Novo Nordisk extiende su franquicia metabólica posicionando semaglutida como una solución dual para la obesidad y la enfermedad hepática, una narrativa que resuena con los pagadores que buscan una reducción holística del riesgo. El tirzepatida de Eli Lilly, que exhibe una resolución de MASH del 52-73% en la Fase 2, señala la presión competitiva sobre los actores GLP-1 establecidos.

El liderazgo en diagnósticos recae en Roche, Siemens Healthineers y Abbott, cada uno agrupando reactivos de ensayo, instrumentación y software de apoyo a la decisión. El lanzamiento del Elecsys PRO-C3 de Roche añade una herramienta rápida de fibrosis a los laboratorios que ya utilizan sus analizadores de química central, aumentando los costes de cambio. Siemens integra el análisis de elastografía basado en inteligencia artificial en su cartera de ultrasonidos, mientras que Abbott avanza en paneles multianalito aprovechando su presencia en inmunoensayos. La dinámica competitiva gira en torno al bloqueo del ecosistema, donde los algoritmos propietarios y los arrendamientos de reactivos aseguran flujos de ingresos recurrentes.

La colaboración estratégica define la actividad reciente. La asociación farmacéutico-diagnóstica acelera el desarrollo de diagnósticos complementarios, ilustrado por la alineación de Labcorp con múltiples patrocinadores de terapéuticos para co-validar los criterios de valoración de biomarcadores. La actividad de adquisiciones se centra en cubrir brechas de mecanismo o tecnología; la adquisición por parte de GSK de un análogo FGF19 por 1.200 millones de USD señaló la disposición a pagar primas por activos hepáticos en fase tardía. En general, los actores combinan I+D orgánica, licencias entrantes y expansión geográfica para construir trayectorias de crecimiento defendibles en un contexto de avances científicos acelerados.

Líderes de la Industria de Terapéuticos y Diagnósticos para la Esteatohepatitis No Alcohólica

Genfit SA

Intercept Pharmaceuticals, Inc.

General Electric Company (GE Healthcare)

Siemens Healthineers

Tawazun Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Madrigal Pharmaceuticals firmó un acuerdo de licencia potencial de más de 2.000 millones de USD con CSPC de China para comercializar resmetirom en Greater China, asegurando pagos iniciales en efectivo y pagos vinculados a hitos

- Mayo de 2025: El estudio ESSENCE de Fase 3 de Novo Nordisk mostró que semaglutida 2,4 mg resolvió la MASH en el 62,9% de los pacientes, con la FDA otorgando Revisión Prioritaria

Alcance del Informe del Mercado Global de Terapéuticos y Diagnósticos para la Esteatohepatitis No Alcohólica

Según el alcance del informe, la esteatohepatitis no alcohólica es una forma avanzada de la enfermedad del hígado graso no alcohólico. La esteatohepatitis no alcohólica es la inflamación y el daño hepático causados por la acumulación de grasa en el hígado. Forma parte de un grupo de afecciones denominadas enfermedad del hígado graso no alcohólico. El Mercado de Terapéuticos y Diagnósticos para la Esteatohepatitis No Alcohólica está segmentado por Producto (Terapéuticos y Diagnósticos (Técnicas de Imagen, Pruebas de Diagnóstico, Biopsia) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Terapéuticos | Por Clase de Fármaco | Agonistas FXR |

| Agonistas THR-β | ||

| Agonistas GLP-1 | ||

| Otros | ||

| Diagnósticos | Por Modalidad de Diagnóstico | Pruebas de Imagen |

| Pruebas de Sangre Basadas en Biomarcadores | ||

| Biopsia Hepática | ||

| Elastografía | ||

| Hospitales y Clínicas |

| Centros de Diagnóstico |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Solución (Valor) | Terapéuticos | Por Clase de Fármaco | Agonistas FXR |

| Agonistas THR-β | |||

| Agonistas GLP-1 | |||

| Otros | |||

| Diagnósticos | Por Modalidad de Diagnóstico | Pruebas de Imagen | |

| Pruebas de Sangre Basadas en Biomarcadores | |||

| Biopsia Hepática | |||

| Elastografía | |||

| Por Usuario Final (Valor) | Hospitales y Clínicas | ||

| Centros de Diagnóstico | |||

| Institutos Académicos y de Investigación | |||

| Otros | |||

| Por Geografía (Valor) | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Consejo de Cooperación del Golfo | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica en 2026?

El tamaño del mercado de terapéuticos y diagnósticos para la esteatohepatitis no alcohólica asciende a 6.870 millones de USD en 2026.

¿Cuál es la CAGR esperada para el sector hasta 2031?

Se prevé que el valor del mercado crezca a una CAGR del 18,31% para alcanzar los 15.930 millones de USD en 2031.

¿Qué categoría de solución crece más rápido?

Los terapéuticos se expanden a una CAGR del 19,11%, superando a los diagnósticos a finales de la década.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico registra la trayectoria más sólida con una CAGR del 18,67% hasta 2031.

¿Por qué los centros de diagnóstico están ganando cuota de mercado?

Los flujos de trabajo habilitados por inteligencia artificial, los tiempos de espera más cortos y el apoyo de los pagadores a las pruebas no invasivas impulsan una CAGR del 18,42% para los centros de diagnóstico.

Última actualización de la página el: