Tamaño y Participación del Mercado de Enfermedad Renal Crónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 89.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

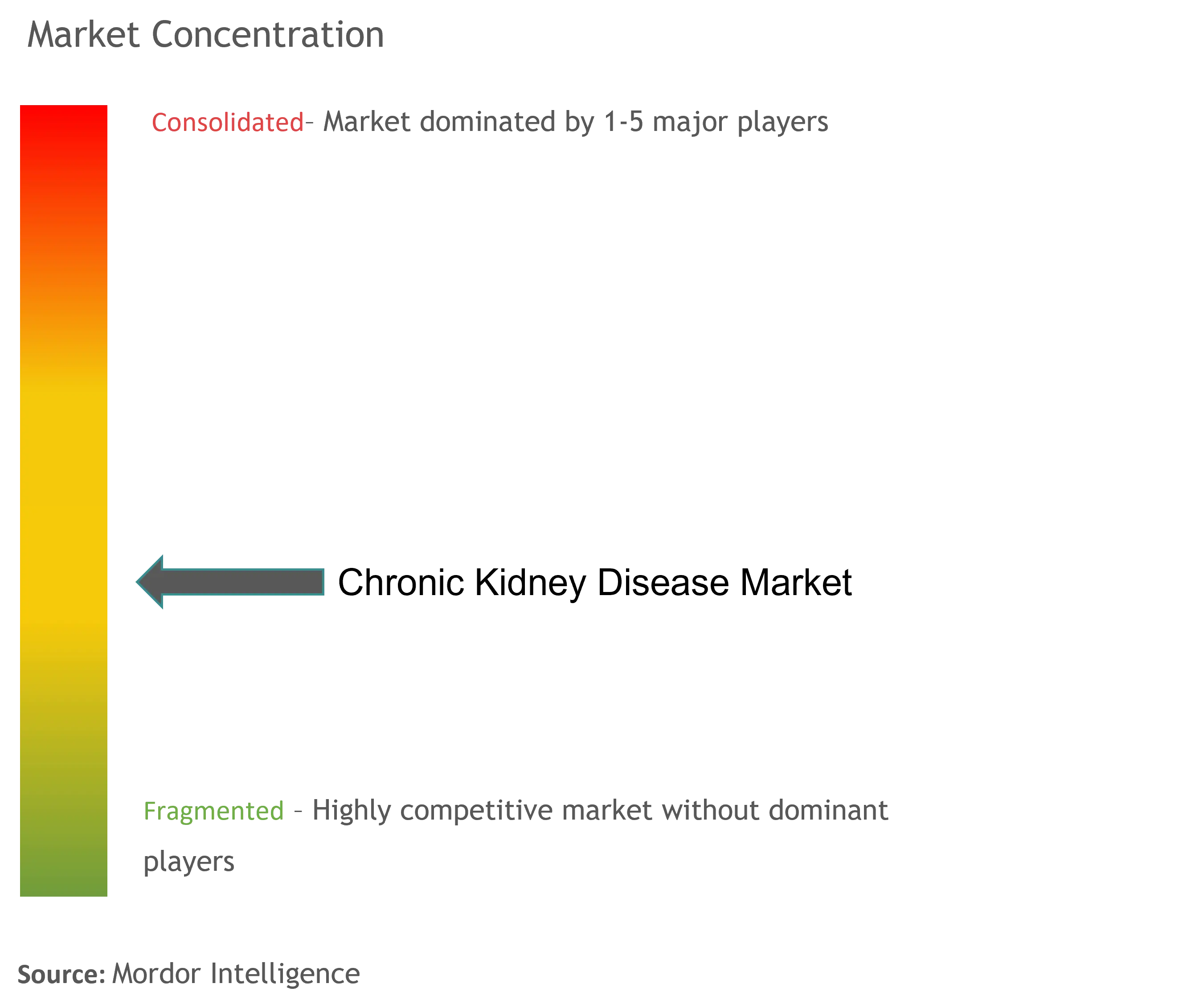

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfermedad Renal Crónica por Mordor Intelligence

El tamaño del mercado de enfermedad renal crónica en 2026 se estima en USD 89,29 mil millones, creciendo desde el valor de 2025 de USD 84,85 mil millones, con proyecciones para 2031 que muestran USD 115,26 mil millones, creciendo a una CAGR del 5,24% durante 2026-2031. Esta expansión refleja la convergencia del aumento de la prevalencia de diabetes e hipertensión, el envejecimiento demográfico y la expansión de los modelos de pago basados en el valor que recompensan la intervención temprana. La demanda sigue siendo resiliente porque la diabetes y la hipertensión juntas causan aproximadamente el 70% de los casos de enfermedad renal crónica, creando una base de tratamiento amplia y estable. Las continuas aprobaciones de la FDA de medicamentos de precisión como el atrasentán y el iptacopán están acelerando la adopción terapéutica. Los hospitales aún realizan la mayor parte de la coordinación de la atención, pero los centros de diálisis y las modalidades domiciliarias están escalando rápidamente a medida que la tecnología hace factible el tratamiento descentralizado. La presión competitiva se intensifica, especialmente en diagnóstico, donde las herramientas de riesgo impulsadas por inteligencia artificial y las pruebas de biomarcadores en el punto de atención acortan los tiempos de detección y apoyan la adopción de la atención preventiva.

Conclusiones Clave del Informe

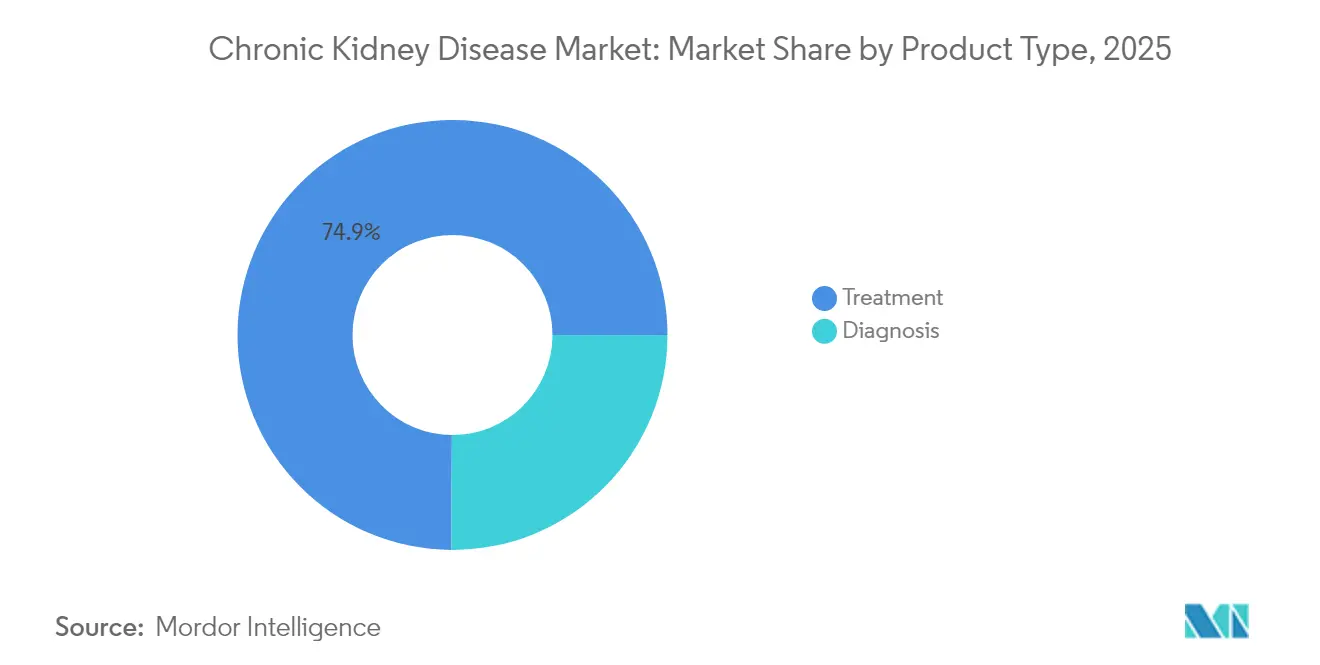

- Por tipo de producto, los productos de tratamiento representaron el 74,90% de la participación del mercado de enfermedad renal crónica en 2025, mientras que se prevé que los productos de diagnóstico se expandan a una CAGR del 6,75% hasta 2031.

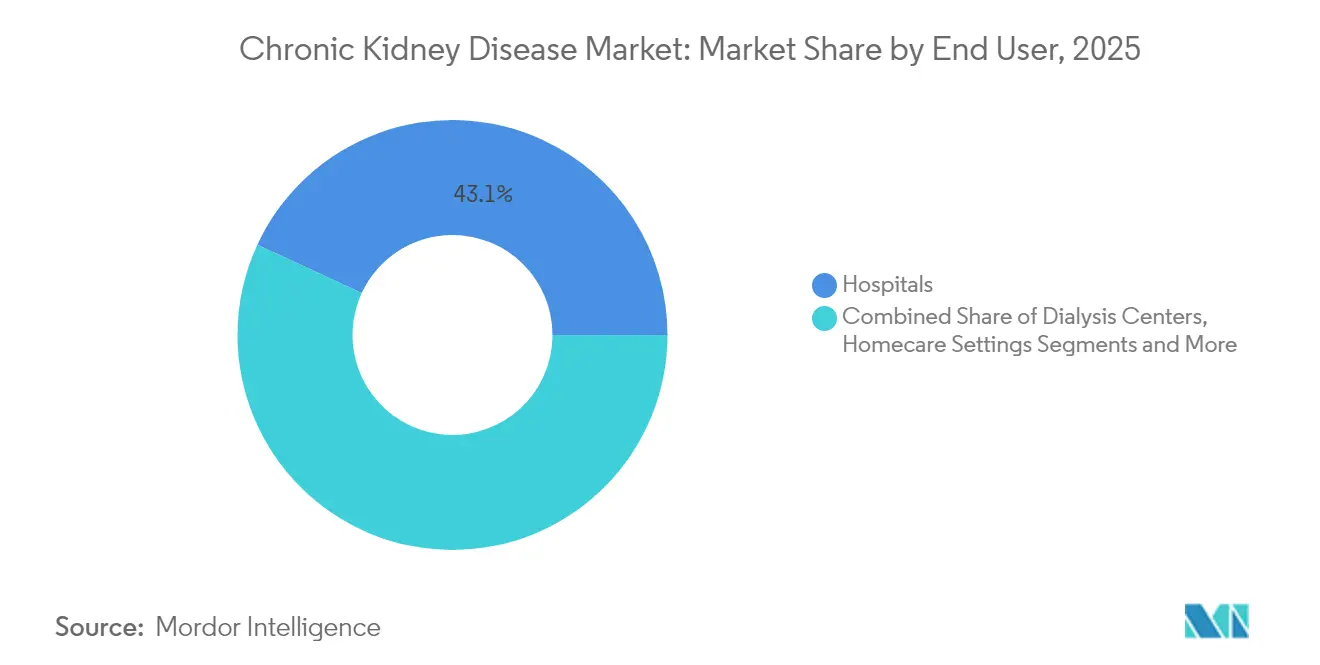

- Por usuario final, los hospitales representaron el 43,10% de la participación del mercado de enfermedad renal crónica en 2025; los centros de diálisis registran la CAGR proyectada más rápida del 6,12% hasta 2031.

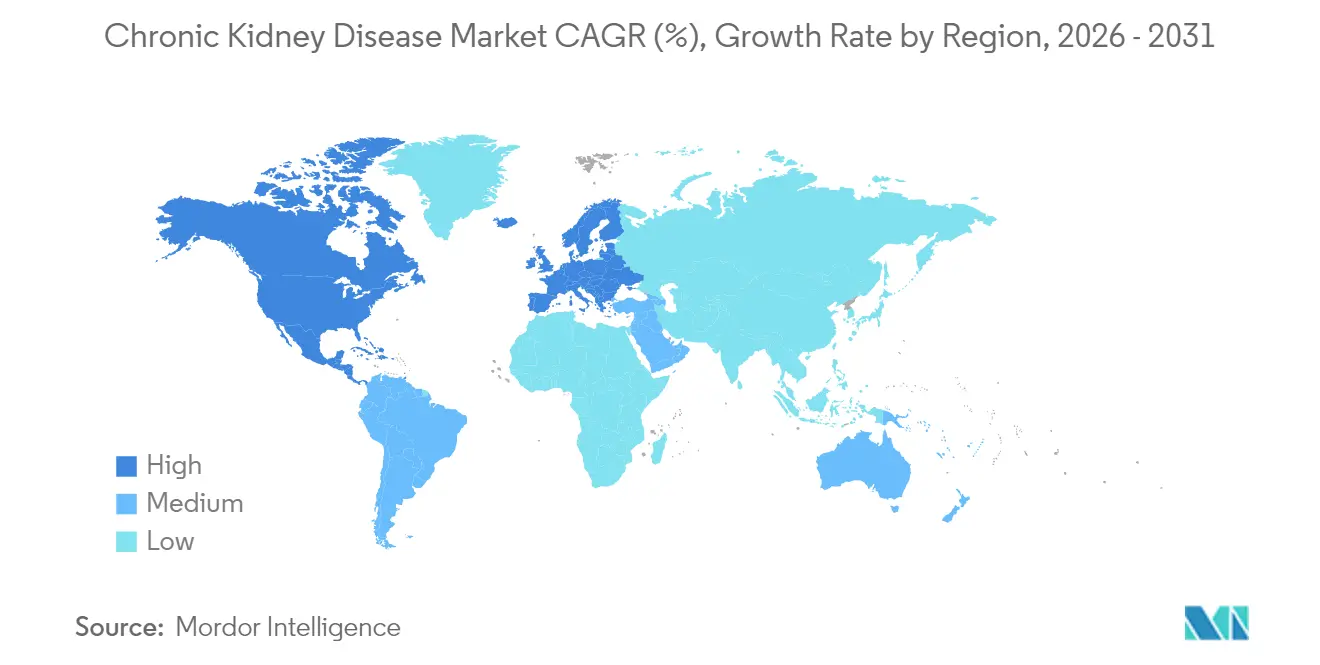

- Por geografía, América del Norte lideró con una participación de ingresos del 42,20% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enfermedad Renal Crónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes e hipertensión | +1.8% | Global, mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que incrementa la incidencia de enfermedad renal crónica | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances tecnológicos en diagnóstico temprano | +0.9% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de pago basados en el valor para la atención renal | +0.7% | América del Norte como núcleo, en expansión hacia la UE | Mediano plazo (2-4 años) |

| Herramientas de Estratificación de Riesgo Impulsadas por Inteligencia Artificial | +0.6% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecimiento de Dispositivos de Diálisis de Bajo Impacto Ambiental/Domiciliaria | +0.4% | Global, con enfoque inicial en mercados premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes e Hipertensión

La diabetes afecta a 537 millones de adultos y la hipertensión a otros 1.280 millones, creando un vasto grupo en riesgo de daño renal. El modelado de AstraZeneca indica que hasta el 16,5% de las poblaciones en ocho países importantes podrían desarrollar enfermedad renal crónica para 2032, con casos en etapa avanzada aumentando un 59,3%. La expansión de la indicación de semaglutida por parte de la FDA en 2025 demostró una reducción del 24% en el riesgo de insuficiencia renal, vinculando los mercados endocrino y renal. Estos patrones elevan la demanda de medicamentos preventivos, atención integrada y monitoreo a largo plazo. Medicare ya gasta USD 8.800 millones anuales en diálisis, lo que subraya la presión de costos para la acción temprana. A medida que los pacientes con comorbilidades ingresan a Medicare, el mercado de enfermedad renal crónica está preparado para soluciones que retrasen la progresión y eviten la costosa terapia de reemplazo renal.

Envejecimiento de la Población que Incrementa la Incidencia de Enfermedad Renal Crónica

La función renal disminuye aproximadamente un 1% anual después de los 40 años. En naciones con envejecimiento acelerado, como Japón, las tasas de diagnóstico se han disparado, ejerciendo presión sobre la capacidad. Los baby boomers que entran en sus 70 y 80 años presentan una demanda creciente de servicios de diálisis y trasplante. Las regiones en desarrollo enfrentan la misma curva demográfica, pero a menudo carecen de infraestructura, lo que genera interés en la diálisis domiciliaria. Los pacientes de edad avanzada requieren un manejo multidisciplinario, lo que aumenta la demanda de servicios coordinados hospitalarios, de atención primaria y especializados. Este impulsor demográfico garantiza un crecimiento constante del volumen mucho más allá del horizonte de previsión.

Avances Tecnológicos en Diagnóstico Temprano

Los kits de biomarcadores en el punto de atención que detectan KIM-1 o NGAL, los motores de riesgo impulsados por inteligencia artificial integrados en registros electrónicos y los parches portátiles como el Alio SmartPatch adelantan la detección en el curso de la enfermedad. La identificación temprana permite intervenciones de estilo de vida y farmacológicas que pueden ralentizar el deterioro, creando flujos de ingresos para los proveedores de diagnóstico y los fabricantes de medicamentos. Las aprobaciones de reembolso de la FDA para el monitoreo remoto amplían aún más los incentivos de adopción. Los proveedores ahora pasan del tratamiento reactivo al cribado proactivo, remodelando la asignación de recursos dentro del mercado de enfermedad renal crónica.

Incentivos de Pago Basados en el Valor para la Atención Renal

El Modelo de Opciones de Atención Renal alinea el reembolso con los resultados. El Centro de Servicios de Medicare y Medicaid estableció la tasa base de Enfermedad Renal en Etapa Terminal para 2026 en USD 281,06 e introdujo bonificaciones por calidad y acceso rural. Los proveedores que invierten en telesalud, análisis de riesgo y diálisis domiciliaria obtienen beneficios financieros cuando reducen las visitas hospitalarias. Los pagadores comerciales están replicando estos contratos, impulsando a la industria hacia redes integradas que gestionan a un paciente desde la Etapa 2 hasta el trasplante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Diálisis y el Tratamiento | -1.1% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Erosión Genérica en Clases de Medicamentos Maduros | -0.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Seguridad de Medicamentos y Efectos Adversos | -0.6% | Global, enfoque regulatorio en América del Norte y UE | Mediano plazo (2-4 años) |

| Presiones de Costos en la Cadena de Suministro Vinculadas a ESG | -0.4% | Global, impacto premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Diálisis y el Tratamiento

Los gastos anuales de diálisis pueden superar los USD 90.000 por paciente, lo que limita el acceso en economías de menores ingresos y presiona los presupuestos públicos. Medicare ya destina USD 8.800 millones a la diálisis cada año [1]Revista Clínica de la Sociedad Americana de Nefrología, "Impacto Económico de la Diálisis en Medicare," cjasn.asnjournals.org . Muchos mercados emergentes carecen de un seguro amplio, por lo que los pacientes prescinden o retrasan la terapia, limitando el crecimiento unitario. Las barreras de costo impulsan la exploración de pagos agrupados y dispositivos portátiles, aunque las inversiones iniciales siguen siendo un desafío para los sistemas con recursos limitados.

Erosión Genérica en Clases de Medicamentos Maduros

Los acantilados de patentes para los inhibidores de SGLT2 como Jardiance y Farxiga llegan en 2025. Cuando los genéricos entran al mercado, los precios de marca suelen caer entre un 80 y un 90%, reduciendo los ingresos incluso cuando los volúmenes de prescripción aumentan. Los innovadores se orientan hacia medicamentos para enfermedades raras como el atrasentán o el iptacopán, donde la exclusividad dura más tiempo. Hasta que los canales de desarrollo reemplacen los ingresos perdidos, la erosión de precios ralentiza el crecimiento general del valor del mercado de enfermedad renal crónica en las regiones desarrolladas que exigen la sustitución por genéricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Tratamiento Impulsa la Innovación

Los productos de tratamiento generaron el 74,90% de los ingresos en 2025, lo que ilustra su papel central en todas las etapas de la enfermedad. El tamaño del mercado de enfermedad renal crónica para el tratamiento alcanzó USD 63,55 mil millones y se proyecta que se expanda junto con nuevos medicamentos de precisión y diálisis de próxima generación. La aprobación de la FDA del atrasentán para la nefropatía por IgA y del iptacopán para la glomerulopatía por complemento 3 subraya un cambio hacia la terapia dirigida que puede tener precios premium. La tecnología de diálisis también está evolucionando hacia sistemas portátiles y vestibles, reduciendo la dependencia de las instalaciones y ampliando las opciones del paciente. Los fabricantes de tratamientos ahora incluyen herramientas digitales de adherencia para demostrar mejoras en los resultados en contratos basados en el valor.

Los productos de diagnóstico representan una porción menor, pero registran la CAGR más rápida del 6,75%. Los kits de detección temprana, los avances en imágenes y los modelos de riesgo basados en inteligencia artificial respaldan este repunte. Los paneles rápidos de biomarcadores permiten a los médicos estadificar la enfermedad mucho antes de que aumente la creatinina sérica, abriendo un mercado preventivo en expansión. Los análisis de sangre aún representan la mayor parte de los ingresos por diagnóstico, pero los paneles de biomarcadores en orina y las mejoras en imágenes ganan participación a medida que los médicos adoptan vías de evaluación multimodal. Los dispositivos de monitoreo continuo podrían pronto permitir el seguimiento en tiempo real de la tasa de filtración glomerular estimada, fomentando modelos de ingresos por suscripción para los fabricantes de dispositivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras los Centros de Diálisis se Aceleran

Los hospitales captaron el 43,10% de los ingresos en 2025 al ofrecer atención multidisciplinaria. El tamaño del mercado de enfermedad renal crónica atribuido a los hospitales está destinado a crecer de manera constante, aunque el crecimiento quedará rezagado respecto a los centros especializados a medida que el reembolso se desplace hacia pagos agrupados. Los hospitales concentran sus inversiones en clínicas coordinadas que gestionan las comorbilidades cardiovasculares y metabólicas en una sola visita, reforzando su control de derivación sobre las terapias en etapas más avanzadas.

Los centros de diálisis registran la CAGR más rápida del 6,12% hasta 2031, impulsados por la especialización y la eficiencia operativa. Las plataformas digitales integradas agilizan la programación, el seguimiento del acceso vascular y la elaboración de informes de calidad, ayudando a los centros a superar a las unidades hospitalarias en métricas clínicas. La atención domiciliaria muestra un impulso emergente porque los dispositivos portátiles permiten la autoadministración con supervisión a distancia. A medida que mejora la educación del paciente, un modelo híbrido que combina la formación en el centro con sesiones domiciliarias podría convertirse en el estándar, remodelando la industria de enfermedad renal crónica durante la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 42,20% de los ingresos en 2025, respaldada por una amplia cobertura de seguros y la adopción temprana de nuevos medicamentos y dispositivos. Estados Unidos ancla este liderazgo; su estructura de diálisis duopólica otorga economías de escala, pero atrae revisiones antimonopolio. Canadá le sigue con cobertura universal, mientras que las recientes campañas de cribado de enfermedad renal crónica en México amplían los volúmenes de diagnóstico.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,98%. China invierte fuertemente en clínicas de enfermedades crónicas y en la producción genérica nacional que reduce los costos de la terapia. La base manufacturera de India impulsa inhibidores de SGLT2 asequibles, ampliando el acceso en los estados de menores ingresos. Japón, con la población más envejecida del mundo, continúa desplegando sistemas avanzados de hemodiálisis domiciliaria e invierte en ensayos de riñón artificial vestible. Corea del Sur y Australia refuerzan el impulso regional a través de programas proactivos de telenefrologíа.

Europa, Oriente Medio y África, y América del Sur ofrecen un crecimiento moderado. Europa se beneficia de los sistemas de pago universal, pero busca ahorros de costos a través de genéricos y terapias domiciliarias. Los estados del Consejo de Cooperación del Golfo invierten en centros de trasplante para compensar la demanda regional de diálisis. África enfrenta una infraestructura limitada, pero se beneficia de asociaciones público-privadas que introducen diálisis peritoneal de bajo costo. América del Sur, liderada por Brasil, incrementa gradualmente la concienciación sobre la enfermedad renal crónica y financia el cribado en la atención primaria.

Panorama regulatorio

El mercado de la enfermedad renal crónica opera bajo normas estrictamente definidas para medicamentos, dispositivos y productos combinados. En Estados Unidos, los productos combinados de la FDA deben ajustarse a los requisitos de buenas prácticas de fabricación vigentes de 21 CFR Part 4, y la guía de la Office of Combination Products de la FDA destaca la ingeniería de factores humanos para reducir los riesgos relacionados con el uso en las interfaces fármaco-dispositivo empleadas en la atención de la ERC. En Europa, la guía de la EMA para medicamentos de combinación fija y su directriz sobre investigación clínica en insuficiencia renal crónica orientan los planes de desarrollo, incluida la selección de endpoints y las expectativas sobre comparadores.

La regulación vinculada al reembolso también es un factor clave que condiciona la economía de la diálisis. CMS implementó el sistema de pago prospectivo para la enfermedad renal en etapa terminal (ESRD) del año calendario 2026 con una tarifa base de USD 281,71 por tratamiento y continuas actualizaciones que afectan la forma en que se financian la diálisis y los servicios relacionados, además de finalizar la terminación del ESRD Treatment Choices Model con efecto a partir del 31 de diciembre de 2025. Paralelamente, la política de CMS amplió la agrupación de pagos al incorporar los medicamentos orales para diálisis renal y los productos biológicos al pago agrupado del ESRD PPS con efecto a partir del 1 de enero de 2025, lo que influye en la estrategia de lanzamiento y la contratación de terapias vinculadas a los flujos de trabajo de diálisis.

Análisis de la cadena de valor

La cadena de valor de la ERC abarca el diagnóstico (análisis de sangre y orina, imágenes y pruebas renales en el punto de atención), los productos farmacéuticos (incluidos los inhibidores de SGLT2, los antagonistas del receptor de mineralocorticoides, los diuréticos, los ESA, los quelantes de fosfato y los inhibidores de HIF-PH) y la infraestructura de terapia de reemplazo renal (hemodiálisis, diálisis peritoneal, sistemas domiciliarios y modalidades portátiles emergentes). La entrega de productos depende cada vez más de redes de atención integradas que conectan hospitales, centros de diálisis, farmacias especializadas y proveedores de atención domiciliaria, respaldadas por capas de software para el monitoreo, la adherencia y la generación de informes en acuerdos basados en valor.

En el lado de la oferta, los fabricantes gestionan el abastecimiento de API y materiales utilizados en las terapias para la ERC y productos complementarios, con tácticas de mitigación de riesgos como el almacenamiento estratégico de insumos utilizados en quelantes de fosfato (por ejemplo, carbonato de lantano e hidrocloruro de sevelamer), donde los riesgos de concentración pueden interrumpir la disponibilidad. Los productos de combinación fármaco-dispositivo y los productos afines a la diálisis enfrentan mayores cargas de cumplimiento y documentación, incluso para los sistemas integrados, lo que aumenta el papel de los fabricantes por contrato establecidos, los sistemas de calidad y la generación de evidencia clínica. La actividad de desarrollo en etapas avanzadas también repercute a lo largo de la cadena: MannKind informó que la FDA aceptó revisar una sNDA para el autoinyector FUROSCIX ReadyFlow destinado al edema en adultos con insuficiencia cardíaca congestiva o ERC (fecha objetivo de acción PDUFA el 26 de julio de 2026), lo que ilustra cómo los hitos regulatorios afectan la fabricación de dispositivos, la planificación de la distribución y las vías de adopción por parte de los proveedores para la administración ambulatoria y domiciliaria.

Panorama Competitivo

Los servicios de diálisis siguen concentrados: DaVita y Fresenius Medical Care controlaron la mayor parte de los tratamientos en Estados Unidos en 2024, lo que provocó el escrutinio de la Comisión Federal de Comercio sobre las prácticas competitivas. Ambas empresas persiguen la integración vertical mediante la adquisición de grupos de nefrología y el lanzamiento de planes de Medicare Advantage alineados con métricas basadas en el valor.

La competencia farmacéutica está más fragmentada. AstraZeneca, Boehringer Ingelheim y Novo Nordisk avanzan en estrategias de ciclo de vida de los inhibidores de SGLT2, mientras que Chinook y Novartis se centran en biológicos para enfermedades raras. El capital privado demuestra un interés creciente; Baxter desinvirtió su unidad renal a Carlyle por USD 3.800 millones, e InterWell Health se formó a partir de una fusión tripartita para escalar la atención integrada.

Los nuevos participantes tecnológicos apuntan a oportunidades en espacios no cubiertos. Vantive comprometió más de USD 1.000 millones para la diálisis domiciliaria de próxima generación. United Therapeutics obtuvo la aprobación de la FDA para ensayos de xenotrasplante, con el objetivo de resolver la escasez de órganos [3]United Therapeutics, "La FDA Aprueba el Ensayo de Xenotrasplante de Riñón," ir.unither.com . Las empresas emergentes de diagnóstico con inteligencia artificial se asocian con sistemas de salud para integrar herramientas predictivas en los flujos de trabajo estándar, creando objetivos de adquisición para compradores estratégicos que buscan capacidades digitales.

Líderes de la Industria de Enfermedad Renal Crónica

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Pfizer Inc

AbbVie Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de oportunidad es la ampliación de la diálisis domiciliaria conectada y los modelos de atención híbridos que reducen la dependencia de la capacidad en centros de atención mientras respaldan los requisitos de calidad de los pagadores. Fresenius Medical Care lanzó kinexus en junio de 2026 como una plataforma digital unificada para respaldar la diálisis peritoneal domiciliaria y la hemodiálisis domiciliaria mediante el monitoreo remoto de terapias y la gestión de prescripciones, lo que refuerza la demanda de software interoperable, sensores y ofertas orientadas a servicios en torno a las modalidades domiciliarias. Las actualizaciones de dispositivos también continúan creando espacio para proveedores y fabricantes centrados en la usabilidad y el monitoreo, con alineación regulatoria, ya que la FDA implementó el Quality Management System Regulation (QMSR) en febrero de 2026, incorporando las expectativas de ISO 13485:2016 en los sistemas de calidad de dispositivos.

Otra oportunidad es la innovación en el acceso vascular para abordar las tasas de fallo crónico que impulsan el costo y la morbilidad en las poblaciones en hemodiálisis. En julio de 2026, Xeltis inició la comercialización europea de aXess, un dispositivo de acceso vascular para hemodiálisis, lo que destaca el impulso hacia nuevos materiales de injerto y soluciones de acceso. Humacyte también presentó en junio de 2026 los resultados de fase 3 de su vaso sanguíneo bioingenierizado (ATEV) para el acceso a hemodiálisis y declaró planes de presentar una BLA suplementaria en la segunda mitad de 2026, lo que indica vías clínicas y regulatorias activas para las tecnologías de acceso regenerativas y bioingenierizadas afines a los servicios de diálisis, que podrían cambiar las prioridades de compra en los centros de diálisis y hospitales.

Desarrollos recientes del sector

- Junio de 2026: Bayer anunció los resultados completos de la Fase III FIND-CKD que muestran que Kerendia (finerenona) cumplió con el endpoint primario al reducir la tasa de progresión de la enfermedad renal en adultos con enfermedad renal crónica no diabética. Este resultado amplía el impulso clínico en torno a las terapias que abordan la progresión de la ERC más allá de la población asociada a la diabetes y respalda la diferenciación en un mercado que enfrenta presión de genéricos en clases maduras.

- Marzo de 2026: Alebund Pharmaceuticals firmó acuerdos de licencia y de capital con R1 Therapeutics que cubren el desarrollo, la fabricación y la comercialización de AP306, un quelante de fosfato de amplio espectro para la enfermedad renal crónica, fuera de la Gran China. La estructura refleja una vía eficiente en capital para expandir el alcance geográfico de los activos para la ERC, distribuyendo entre los socios las responsabilidades de desarrollo en etapas avanzadas y comercialización.

- Octubre de 2025: Roche recibió la marca CE para su algoritmo de IA Kidney Klinrisk Algorithm 1 y lanzó un panel integral de algoritmos para la ERC dentro de navify Algorithm Suite. La aprobación avanza la estratificación de riesgo habilitada por IA integrada en los flujos de trabajo clínicos, apoyando la identificación temprana de pacientes en riesgo de deterioro progresivo de la función renal y permitiendo vías de atención más proactivas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el diagnóstico y el manejo de la enfermedad renal crónica, incluidas las pruebas utilizadas para detectar y estadificar la ERC y los principales enfoques de tratamiento utilizados en distintos entornos de atención.

Exclusiones del alcance: se excluyen la atención de la lesión renal aguda, las pruebas rutinarias de bienestar general no solicitadas por sospecha de ERC y los ingresos puramente administrativos de los proveedores cuando no están vinculados al diagnóstico o la prestación de tratamiento de la ERC.

Descripción general de la segmentación

- Por Tipo de Producto

- Diagnóstico

- Análisis de Sangre

- Análisis de Orina

- Pruebas de Imagen

- Pruebas Renales en el Punto de Atención

- Otros Productos de Diagnóstico

- Tratamiento

- Clase de Medicamento

- Inhibidores de la ECA

- Bloqueadores de los Receptores de Angiotensina II

- Diuréticos

- Inhibidores de SGLT2

- Antagonistas de los Receptores de Mineralocorticoides

- Agentes Estimulantes de la Eritropoyesis

- Quelantes de Fosfato

- Inhibidores de HIF-PH (Vadadustat, etc.)

- Otras Clases de Medicamentos

- Diálisis

- Hemodiálisis

- Diálisis Peritoneal

- Sistemas de Diálisis Domiciliaria

- Diálisis Vestible y Portátil

- Otros Productos de Tratamiento

- Clase de Medicamento

- Diagnóstico

- Por Usuario Final

- Hospitales

- Centros de Diálisis

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por fundamentar la vía de atención de la ERC y las actividades reembolsadas, de modo que el modelo refleje lo que realmente se usa en la práctica y lo que se paga. Recurrimos a fuentes públicas como el CDC de EE. UU., los National Institutes of Health, la Organización Mundial de la Salud y el US Renal Data System para señales epidemiológicas, la dirección de utilización de tratamientos y las definiciones utilizadas en los informes clínicos.

Para vincular la demanda con el gasto, se realiza lectura adicional de revistas de nefrología revisadas por pares, portales de estadísticas nacionales y publicaciones de ministerios de salud sobre la dirección del reembolso y los cambios en el entorno de atención, junto con estadísticas de aduanas o comercio cuando resultan relevantes para el equipo relacionado con la diálisis. También se revisan informes anuales de empresas, presentaciones para inversores, comunicados de prensa y prensa reputada para confirmar el enfoque de producto y la exposición geográfica. Se utiliza de manera selectiva una suscripción de pago que cubre datos financieros de empresas y bases de datos de patentes para validar la intensidad del pipeline y el contexto de ingresos circundante. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos que las fuentes documentales no explican bien, especialmente lo que se cuenta como diagnóstico de ERC frente a tratamiento de ERC y cómo se desplaza la atención entre hospitales, centros de diálisis y entornos de atención domiciliaria. Hablamos con una combinación de médicos, cargos orientados a pagadores y compras, y ejecutivos del sector en APAC, EMEA y las Américas, de modo que la dirección de precios, los patrones de utilización y el momento de adopción pudieran validarse en distintos sistemas de salud.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 41% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 46% | Américas: 27% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construye utilizando un enfoque descendente en el que se reconstruye el conjunto de demanda de ERC tratada y diagnosticada a partir de señales de prevalencia, tasas de estudio diagnóstico y la proporción de pacientes atendidos en cada entorno de atención, y luego se traduce en gasto utilizando rangos de utilización y precios típicos. Debido a que la vía de atención difiere según la etapa, el modelo también rastrea algunos insumos prácticos que mueven de manera material los totales, como la intensidad de las pruebas para los paneles de sangre y orina, los cambios en la combinación de modalidades de diálisis, la adopción de la diálisis domiciliaria, la aceptación de terapias para regímenes farmacológicos relacionados con la ERC y la sensibilidad regional al reembolso.

Una vez formado el total, se realizan verificaciones ascendentes selectivas para comprobar si la cifra tiene sentido en relación con los indicadores de proveedores y canales. Esto incluye verificaciones muestreadas de precio por volumen para las categorías diagnósticas y modalidades de tratamiento principales, ajustándose donde se encuentran brechas, especialmente en países donde la información pública es escasa. Para la previsión, se utiliza análisis de escenarios de modo que los factores clave se muevan de manera controlada, incluidos la expansión del cribado de la ERC, las tendencias de diabetes e hipertensión, los cambios de modalidad hacia la atención domiciliaria y la progresión de precios esperada bajo presión de los pagadores. La trayectoria final se alinea con lo que esperan los entrevistados por región.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre tres capas: la dirección epidemiológica, las señales de utilización según el entorno de atención y las verificaciones de coherencia del gasto frente a rangos conocidos de reembolso y precios. Cuando aparecen variaciones grandes por región, o entre los totales de diagnóstico y tratamiento, se revisan los supuestos y se vuelve a verificar el rastro de datos antes de que la cifra se apruebe mediante revisión interna de analistas.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando se produce un cambio material, como un cambio importante en las directrices, un cambio en el reembolso o una inflexión significativa en la adopción de una terapia o modalidad. Antes de la entrega, realizamos una última revisión para garantizar que las últimas actualizaciones públicas y los aprendizajes de las entrevistas se reflejen en los cuadros finales.

Tamaño del mercado de la enfermedad renal crónica de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de la ERC pueden parecer muy distantes entre sí, incluso cuando el tema suena idéntico, porque las reglas de inclusión detrás del diagnóstico, la diálisis y la atención renal más amplia no son las mismas. Las diferencias también surgen cuando los estudios eligen distintos años base, aplican la conversión de divisas en momentos diferentes o utilizan supuestos de adopción más rápidos para las modalidades domiciliarias y las terapias más nuevas.

La tabla muestra una dispersión notable frente a otras cifras públicas, y en el modelo de Mordor Intelligence el alcance está estructurado en torno al diagnóstico y el tratamiento de la ERC en distintos entornos de atención, en lugar de contabilizar un universo más amplio de atención renal o restringir la cobertura a un conjunto más reducido de países. Esa única decisión cambia lo que se incluye para los servicios relacionados con la diálisis y lo que queda fuera, y también afecta cómo se proyectan los precios y la utilización a lo largo de la ventana de previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 89,29 mil millones de USD (2026) | |

| Editorial Global A | 74,87 mil millones de USD (2025) | Utiliza un año base más temprano y una cesta de tratamiento más amplia que puede combinar la atención de la ERC con servicios renales adyacentes, lo que puede desplazar el límite de ingresos contabilizado y el momento del crecimiento. |

| Editorial Sectorial B | 42,87 mil millones de USD (2025) | Parece aplicar una perspectiva de monetización más estrecha y podría subestimar los flujos de tratamiento de mayor costo al basarse más en el diagnóstico y en una cobertura limitada de usuarios finales, lo que reduce el valor total. |

Lo que principalmente nos indica la comparación es que llegar a una cifra estable depende de dejar explícita la decisión de alcance y luego vincularla a factores rastreables como la intensidad de las pruebas, la combinación de modalidades y la aceptación de terapias. Cuando estos insumos están documentados y verificados con la retroalimentación de expertos, el valor final del mercado se vuelve más fácil de replicar y de defender en las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Enfermedad Renal Crónica?

Se espera que el tamaño del Mercado de Enfermedad Renal Crónica alcance los USD 89,29 mil millones en 2026 y crezca a una CAGR del 5,24% para llegar a USD 115,26 mil millones para 2031.

¿Qué segmento de producto contribuye más a los ingresos?

Los productos de tratamiento dominan con una participación de ingresos del 74,90% en 2025, respaldados por las necesidades de medicamentos y diálisis de por vida.

¿Quiénes son los actores clave en el Mercado de Enfermedad Renal Crónica?

Abbott Laboratories, F. Hoffmann-La Roche Ltd, Siemens Healthineers, Pfizer Inc y AbbVie Inc son las principales empresas que operan en el Mercado de Enfermedad Renal Crónica.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El envejecimiento acelerado, el aumento de la prevalencia de diabetes y las importantes inversiones en infraestructura impulsan una CAGR del 6,98% hasta 2031.

¿Qué región tiene la mayor participación en el Mercado de Enfermedad Renal Crónica?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Enfermedad Renal Crónica.

Última actualización de la página el: