Tamaño y Cuota del Mercado de Salud Prostática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Prostática por Mordor Intelligence

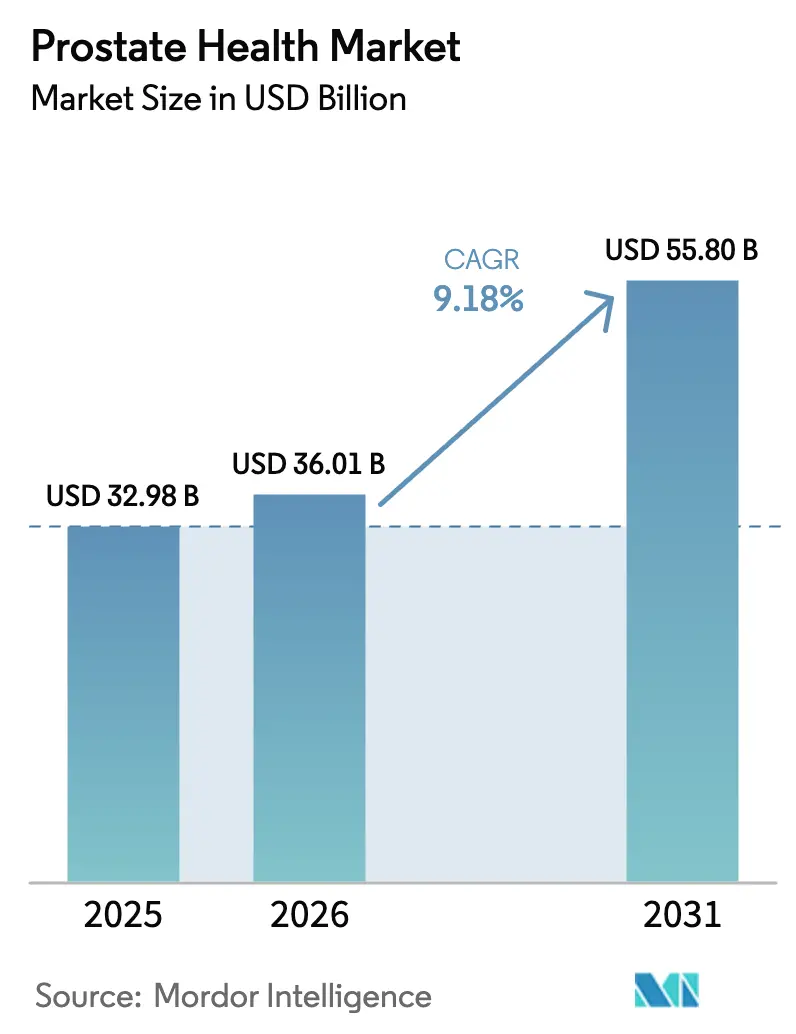

El tamaño del Mercado de Salud Prostática en 2026 se estima en 36,01 mil millones de USD, creciendo desde el valor de 2025 de 32,98 mil millones de USD con proyecciones para 2031 que muestran 55,8 mil millones de USD, creciendo a una CAGR del 9,18% durante 2026-2031.

El crecimiento deriva de una creciente cohorte de hombres de edad avanzada, la rápida difusión de diagnósticos de precisión y los modelos de entrega centrados en lo digital que están transformando la participación del paciente. La demanda se acelera a medida que la prevalencia de la hiperplasia prostática benigna (HPB) aumenta con la edad, mientras que la caída en los precios de las pruebas multigénicas fomenta intervenciones más tempranas y estratificadas por riesgo. Las plataformas de tele-urología directas al consumidor que combinan consulta en línea, paneles de laboratorio y dispensación de medicamentos comprimen los tiempos de espera y amplían el alcance. Mientras tanto, vías de reembolso más claras en EE. UU. para la imagen por PSMA-PET y los radiofármacos impulsan la inversión en cartera de desarrollo, ejemplificado por la adquisición de 1.300 millones de USD de Bristol Myers Squibb en los activos de radioligandos de RayzeBio.

Conclusiones Clave del Informe

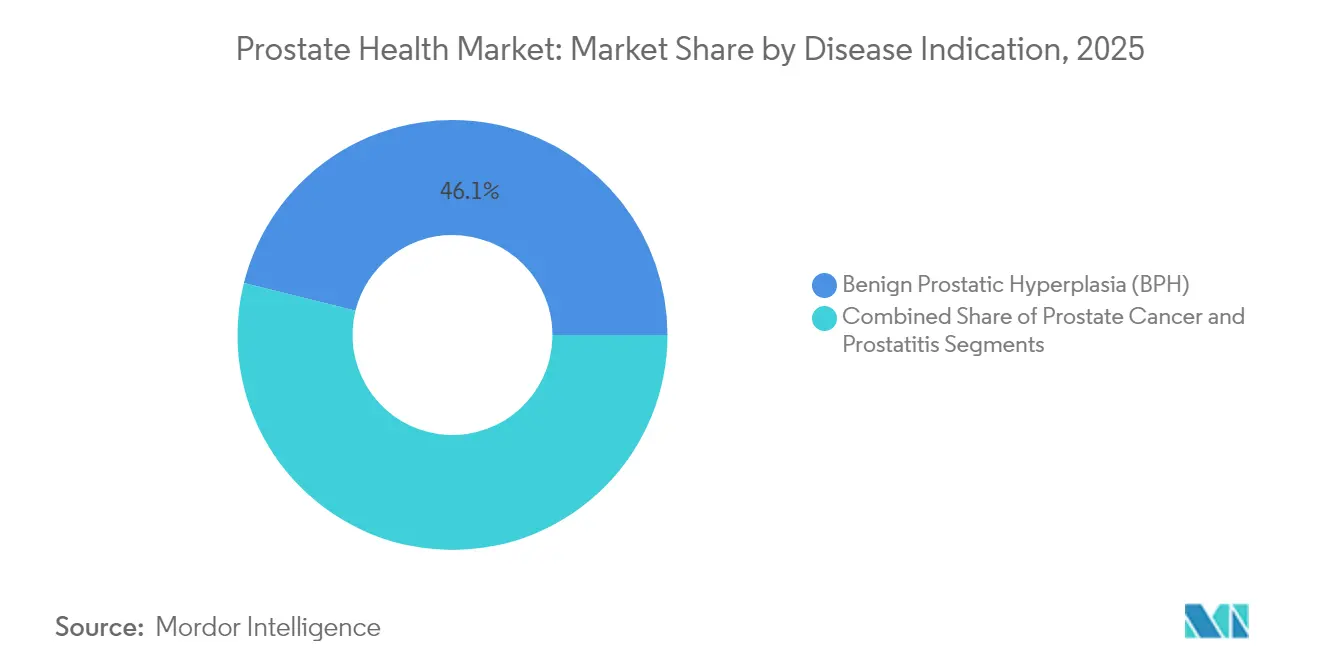

- • Por indicación de enfermedad, la HPB representó el 46,12% de la cuota del mercado de salud prostática en 2025; se proyecta que el cáncer de próstata crezca a una CAGR del 9,98% hasta 2031.

- • Por tipo de producto, los medicamentos con receta representaron el 56,48% del tamaño del mercado de salud prostática en 2025, mientras que se prevé que los diagnósticos genómicos se expandan a una CAGR del 10,34% hasta 2031.

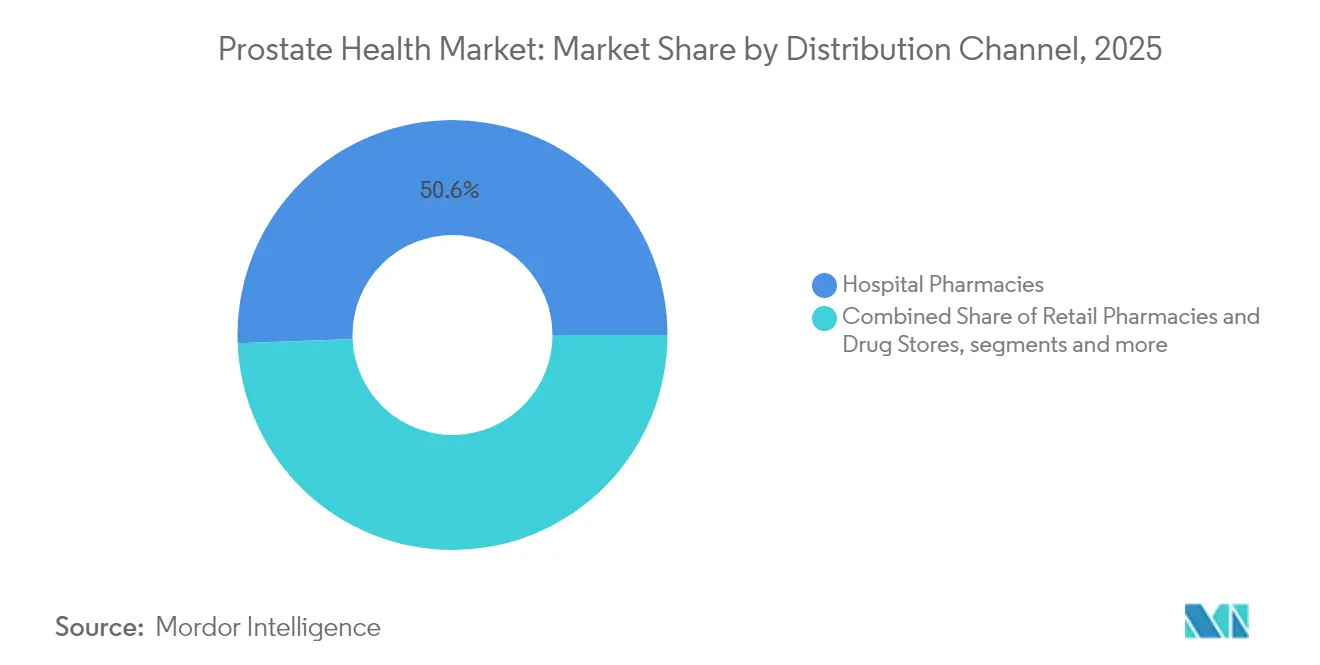

- • Por canal de distribución, las farmacias hospitalarias generaron el 50,62% de los ingresos en 2025; las plataformas en línea y de telemedicina avanzan a una CAGR del 10,86% hasta 2031.

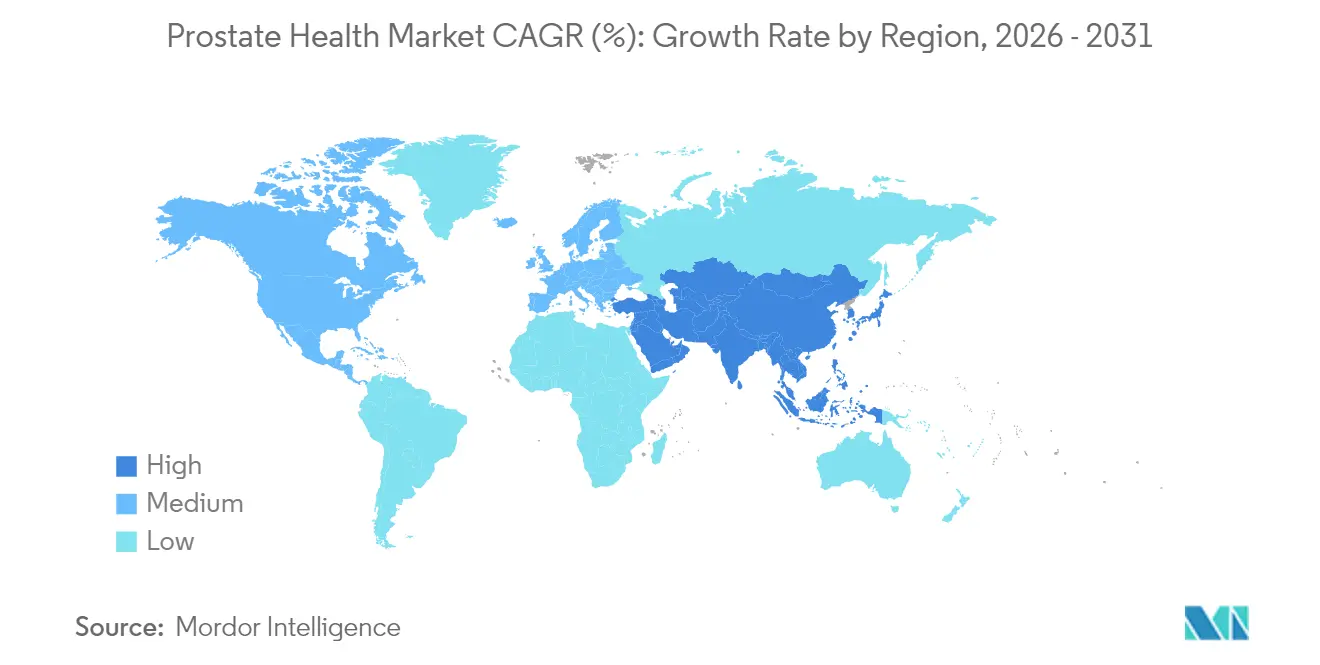

- • Por geografía, América del Norte aseguró el 38,05% de la cuota del mercado de salud prostática en 2025, mientras que Asia-Pacífico se perfila como la región de más rápido crecimiento con una CAGR del 11,18% entre 2026 y 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salud Prostática

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Base Poblacional de Hombres de Edad Avanzada Amplía el Mercado Direccionable | +2.8% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Uso Creciente de PSA y mpMRI para la Detección Temprana | +2.1% | América del Norte y UE como núcleo, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Transición hacia Medicamentos Combinados de Dosis Diaria Única para el Alivio de Síntomas de HPB | +1.4% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Reducción Radical del Costo de las Pruebas Genómicas que Permite la Estratificación del Riesgo | +1.8% | América del Norte y UE, adopción selectiva en APAC | Mediano plazo (2-4 años) |

| Plataformas de Tele-Urología Directas al Consumidor que Agrupan Medicamentos y Laboratorios | +1.2% | Liderazgo de América del Norte, en expansión global | Corto plazo (≤ 2 años) |

| Beneficios Corporativos de Salud Masculina que Impulsan la Participación en Tamizaje | +0.9% | América del Norte y mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Base Poblacional de Hombres de Edad Avanzada Amplía el Mercado Direccionable

Los hombres de 65 años o más son el grupo demográfico de más rápido crecimiento en todo el mundo y se proyecta que se dupliquen en las economías desarrolladas para 2050. La prevalencia de la HPB aumenta del 50% a los 60 años[1]Bryn M Launer, El creciente impacto mundial de la hiperplasia prostática benigna,

BJU International, pmc.ncbi.nlm.nih.gov a casi el 90% entre los hombres en sus 90 años, mientras que el cáncer de próstata alcanza su punto máximo con 102,8 casos por cada 100.000 en la cohorte de 65 a 74 años. Esta ola demográfica incrementa el número absoluto de pacientes y la utilización per cápita, asegurando un impulso estructural para el mercado de salud prostática.

Uso Creciente de PSA y mpMRI para la Detección Temprana

Las vías que priorizan la resonancia magnética permiten que el 96% de los hombres con exploraciones negativas eviten la biopsia sin comprometer la detección del cáncer de alto grado[2]Charlie A. Hamm, Seguridad Oncológica de la Toma de Decisiones de Biopsia Informada por Resonancia Magnética en Hombres con Sospecha de Cáncer de Próstata,

JAMA Oncology, jamanetwork.com durante 3 años. El tamizaje combinado PSA-mpMRI reduce las biopsias innecesarias hasta en un 50% y se está integrando rápidamente en la práctica de las guías clínicas europeas. Estos enfoques de precisión fortalecen la confianza del paciente y liberan recursos del sistema, impulsando la adopción en el mercado de salud prostática.

Reducción Radical del Costo de las Pruebas Genómicas que Permite la Estratificación del Riesgo

Los costos de los paneles multigénicos han caído por debajo de los 500 USD, haciendo factible el tamizaje genético a nivel poblacional. MyProstateScore 2.0 elimina el 41% de las biopsias innecesarias frente al 11% bajo criterios exclusivos de PSA, subrayando el beneficio clínico y económico. Una mayor aceptación por parte de los pagadores debería acelerar la penetración, añadiendo profundidad al segmento de diagnósticos de la industria de salud prostática.

Plataformas de Tele-Urología Directas al Consumidor que Agrupan Medicamentos y Laboratorios

Más del 90% de las consultas de salud sexual en línea se consideran de bajo riesgo y se resuelven de forma segura mediante teleconsulta. Los servicios de suscripción combinan perfiles hormonales, kits de PSA y prescripción electrónica, generando ingresos recurrentes y atrayendo nuevos usuarios al ecosistema del mercado de salud prostática.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por Efectos Adversos en el Uso a Largo Plazo de los Inhibidores de la 5-ARI | -1.3% | Global, particularmente mercados desarrollados | Largo plazo (≥ 4 años) |

| Bajo Reembolso para Diagnósticos de Precisión Fuera de EE. UU./UE | -2.1% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Escasez de Uro-Radiólogos con Formación de Posgrado que Limita la Utilidad de la mpMRI | -1.7% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| El Estigma Social en Mercados Asiáticos Clave Reduce la Búsqueda Temprana de Atención | -1.9% | Asia-Pacífico, particularmente Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Efectos Adversos en el Uso a Largo Plazo de los Inhibidores de la 5-ARI

Los informes que vinculan la terapia con inhibidores de la 5-ARI con disfunción eréctil y trastornos del estado de ánimo moderan el crecimiento de las prescripciones. Los médicos se inclinan cada vez más hacia combinaciones de alfabloqueantes o terapias basadas en dispositivos como UroLift, redistribuyendo la cuota dentro del mercado de salud prostática.

Bajo Reembolso para Diagnósticos de Precisión Fuera de EE. UU./UE

Si bien Medicare reembolsa los escáneres PSMA-PET y los paneles genéticos, la mayoría de los mercados emergentes aún dependen exclusivamente del PSA, frenando la adopción de diagnósticos avanzados. Esta brecha limita el alcance global de los proveedores, pero abre oportunidades para ensayos de menor costo adaptados a entornos con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación de Enfermedad: la HPB Domina Mientras el Segmento de Cáncer se Acelera

La HPB capturó el 46,12% del tamaño del mercado de salud prostática en 2025, impulsada por la gestión de síntomas de por vida y la amplia variedad terapéutica disponible. Los fabricantes de productos farmacéuticos y dispositivos se benefician de ventas recurrentes constantes y honorarios por procedimientos. Por el contrario, el cáncer de próstata registra la trayectoria más rápida con una CAGR del 9,98% gracias al aumento en la adopción de tamizaje genómico y las aprobaciones de radioligandos dirigidos a PSMA.

La prostatitis sigue siendo pequeña pero desatendida. Las estrategias emergentes de modificación de la microbiota y los dispositivos de administración localizada de fármacos podrían ampliar las opciones de tratamiento para pacientes con dolor pélvico crónico y crear oportunidades para los innovadores en el mercado de salud prostática.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: los Medicamentos con Receta Lideran mientras la Genómica Genera Disrupción

Las terapias con receta retuvieron el 56,48% de la cuota del mercado de salud prostática en 2025, principalmente debido a la continua dependencia de los alfabloqueantes, los inhibidores del receptor de andrógenos de nueva generación y los radioligandos como Pluvicto. Las múltiples extensiones de indicación de darolutamida subrayan la ventaja de contar con sólidas carteras de desarrollo clínico. Las extensiones de indicación de Nubeqa y Gemtesa muestran un flujo constante de innovación clínica que sustenta la resiliencia del segmento.

Se espera que los diagnósticos genómicos exhiban el mayor crecimiento con una CAGR del 10,34%, a medida que los pagadores evalúan los ahorros reales derivados de las biopsias evitadas. Los dispositivos mínimamente invasivos, como UroLift 2 y Rezūm, añaden un crecimiento de un solo dígito alto gracias al aumento del volumen de procedimientos y el alcance geográfico.

Por Canal de Distribución: el Dominio Hospitalario es Desafiado por las Plataformas Digitales

Las farmacias hospitalarias generaron el 50,62% de los ingresos en 2025, ya que los radiofármacos complejos requieren preparación especializada. Los comités oncológicos y la imagen en el mismo lugar también refuerzan la centralidad del canal.

Los portales en línea y la telemedicina constituyen ahora la vía de más rápido crecimiento con una CAGR del 10,86%, proporcionando a los consumidores preocupados por su privacidad recetas de recarga convenientes, pruebas domiciliarias y vías de escalada rápida. Las cadenas minoristas mantienen su relevancia a través de productos de venta libre, pero co-comercializan con aplicaciones de salud digital para asegurar prescripciones incrementales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte mantuvo una cuota del 38,05% del mercado de salud prostática en 2025 y se espera que sostenga un crecimiento de un solo dígito medio hasta 2031. La cobertura de Medicare para la imagen PSMA-PET, los paneles genéticos y los radioligandos respalda las intervenciones de precio premium, mientras que los planes de bienestar corporativo fomentan el tamizaje rutinario. Los modelos directos al consumidor de Estados Unidos normalizan la búsqueda de atención en línea, impulsando la adherencia y la detección temprana. El sistema de pagador único de Canadá enfatiza la costo-efectividad; su aprobación del relugolix oral demuestra disposición a financiar medicamentos que reducen las hospitalizaciones y las visitas de inyección.

La región Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,18% para 2026-2031. Japón y Corea del Sur lideran en la adopción de mpMRI y la atención basada en guías clínicas, mientras que China e India experimentan crecimiento de alto volumen pero enfrentan brechas en reembolso y conciencia sobre el tamizaje. Los gobiernos implementan campañas público-privadas, combinando «días de revisión» en hospitales con seguimientos por telemedicina para salvar las brechas de acceso, atrayendo a multinacionales y empresas locales emergentes al mercado de salud prostática.

Europa sigue un camino centrado en la evidencia que modera la velocidad de adopción pero garantiza su durabilidad. Las agencias de evaluación de tecnologías sanitarias vinculan el reembolso a la utilidad de costo en el mundo real, favoreciendo los escáneres y las terapias con beneficios demostrados en supervivencia o calidad de vida. Alemania y Francia recurren cada vez más a la resonancia magnética multiparamétrica para la clasificación de biopsias, mientras que el Servicio Nacional de Salud del Reino Unido pilota el tamizaje adaptado al riesgo.

Oriente Medio y África siguen siendo mercados incipientes pero prometedores. El aumento de la esperanza de vida, la construcción de hospitales del sector privado y las campañas de tamizaje gubernamentales generan demanda incremental. Entre las limitaciones se encuentran la baja densidad de urólogos y los sistemas de pagadores fragmentados, aunque las instalaciones de PSMA-PET en los estados del Consejo de Cooperación del Golfo ilustran actualizaciones graduales de capacidad.

Panorama Competitivo

El mercado de salud prostática combina actores farmacéuticos establecidos, innovadores en dispositivos y disruptores digitales. Bayer, Pfizer y Merck están aprovechando el desarrollo de indicaciones múltiples de los inhibidores del receptor de andrógenos; la tercera aprobación en EE. UU. de darolutamida ilustra esta estrategia. La adquisición de RayzeBio por parte de Bristol Myers Squibb otorga entrada inmediata en los radiofármacos en etapa avanzada y subraya el apetito inversor por las modalidades dirigidas.

Empresas de dispositivos como Boston Scientific y Teleflex amplían sus carteras con herramientas mínimamente invasivas para la HPB que priorizan la preservación de la función sexual. La plataforma UroLift 2, ahora autorizada para todas las anatomías prostáticas, y la terapia de vapor Rezūm ofrecen alivio rápido de los síntomas y tiempos de recuperación más cortos, posibilitando la expansión de procedimientos ambulatorios.

Las plataformas centradas en lo digital abordan la reticencia cultural hacia las visitas clínicas. Los modelos de suscripción ofrecen pruebas bajo demanda, teleconsulta y dispensación a domicilio, captando a usuarios que de otro modo permanecerían sin tratamiento. Los actores establecidos integran puntos de contacto virtuales o se asocian con e-farmacias para evitar fugas. La competencia gira cada vez más en torno a la evidencia de resultados en el mundo real y la alineación con los pagadores, con equipos de acceso al mercado que evalúan métricas de costo por AVAC.

Líderes de la Industria de Salud Prostática

Teleflex

Novartis AG

Elekta

Siemens Healthcare GmbH

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: La FDA aprobó Gozellix de Telix, un trazador PSMA-PET de vida útil extendida que ofrece una distribución geográfica más amplia

- Marzo 2025: La FDA amplió el uso de Pluvicto a líneas más tempranas de cáncer de próstata resistente a la castración metastásico tras los avances del ensayo PSMAfore

- Marzo 2025: Mallinckrodt y Endo acordaron fusionarse, formando una entidad farmacéutica de mayor escala con una presencia ampliada en el cuidado de la próstata

- Enero 2025: La unidad Opella de Sanofi obtuvo la autorización de la FDA para un ensayo de uso real destinado a convertir Cialis a estatus de venta libre

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la salud de la próstata como los ingresos globales agregados derivados de la prescripción terapéutica, los suplementos de venta libre, los diagnósticos in vitro (por ejemplo, PSA y ensayos genómicos) y los dispositivos mínimamente invasivos para la HBP que previenen, detectan o tratan la hiperplasia prostática benigna, la prostatitis y el cáncer de próstata en hospitales, farmacias minoristas y canales emergentes de comercio electrónico. Según Mordor Intelligence, el universo medible excluye los servicios benéficos, el asesoramiento conductual y los consumibles de urología general que no abordan directamente la patología prostática.

Exclusión del ámbito de aplicación: las campañas de cribado financiadas íntegramente por los gobiernos sin transacción de productos o servicios quedan fuera de los límites del mercado.

Segmentación

- Por Indicación de Enfermedad (Valor)

- Hiperplasia Prostática Benigna (HPB)

- Cáncer de Próstata

- Prostatitis

- Por Tipo de Producto (Valor)

- Medicamentos con Receta

- Suplementos de Venta Libre

- Diagnósticos (kits de PSA, mpMRI, ensayos genómicos)

- Dispositivos Mínimamente Invasivos (láser, radiofrecuencia, elevación uretral prostática)

- Por Canal de Distribución (Valor)

- Farmacias Hospitalarias

- Farmacias Minoristas y Droguerías

- Plataformas en Línea y Tele-Urología

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con urólogos, compradores de farmacia hospitalaria, distribuidores de diagnósticos y actuarios de seguros médicos de Norteamérica, Europa, Asia-Pacífico y la región del Golfo nos ayudaron a verificar las pautas de tratamiento, los precios medios de venta y los plazos de adopción de los productos que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Comenzamos con los datos de incidencia de enfermedades ponderados por la población publicados por organizaciones como GLOBOCAN de la OMS, los Centros para el Control y la Prevención de Enfermedades y Eurostat, que proporcionan un punto de partida fiable para estimar los grupos de pacientes. Estas estadísticas se combinaron con los planes de reembolso y los volúmenes de procedimientos publicados por los ministerios de sanidad nacionales, la Asociación Americana de Urología y la Asociación Europea de Urología para estimar la demanda de servicios de pago. A continuación, nuestros analistas obtuvieron marcadores de precios e ingresos de los informes 10-K de empresas públicas, las etiquetas de medicamentos de la FDA estadounidense y los registros de importación de dispositivos disponibles a través de UN Comtrade. D&B Hoovers y Dow Jones Factiva nos ayudaron a validar las divisiones corporativas de los principales proveedores. Las fuentes citadas aquí son ilustrativas; muchas otras referencias públicas y de suscripción sirvieron para recopilar datos y realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Reconstruimos la demanda mundial de arriba abajo multiplicando las cohortes de pacientes tratados en cada país (derivadas de estudios de prevalencia y ratios de penetración terapéutica) por el gasto medio validado por paciente. Los análisis ascendentes selectivos, como los envíos de muestras de kits de PSA y los ingresos de los principales fármacos, sirvieron de barrera de protección y revelaron la existencia de bolsas infradeclaradas en Japón y Brasil. Las variables clave que alimentan nuestro modelo incluyen 1) el crecimiento de la población masculina estratificada por edad, 2) las tendencias de incidencia de la HBP y el cáncer de próstata, 3) los cambios en la combinación terapéutica impulsados por las directrices hacia los inhibidores de los receptores androgénicos de nueva generación, 4) el movimiento de la mediana del ASP tras la entrada de los genéricos, 5) la expansión de la capacidad de procedimientos en los centros de cirugía ambulatoria y 6) las fechas de inclusión en el reembolso de las biopsias por fusión con IRM. Las previsiones se basan en una regresión multivariante combinada con un análisis de escenarios, lo que nos permite someter a prueba los resultados en caso de reforma de los precios o de adopción acelerada de diagnósticos. Las lagunas de datos en las listas de proveedores se cubren mediante aproximaciones de ASP específicas de cada región analizadas con los entrevistados.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los analistas de Mordor triangulan los resultados del modelo con las tendencias históricas del gasto, las fluctuaciones monetarias y las oscilaciones anormales de las unidades detectadas por guiones automatizados de variación. Una vez resueltas las anomalías, un revisor senior da el visto bueno. Los informes se actualizan anualmente, con actualizaciones provisionales en caso de aprobaciones importantes, cambios en los reembolsos o fusiones y adquisiciones significativas.

Por qué nuestra línea de base de salud prostática se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque las empresas dividen el mercado de forma diferente, convierten las divisas con calendarios distintos o actualizan sus modelos a intervalos desiguales.

Entre los principales factores de brecha que observamos, algunos editores limitan el ámbito de aplicación a los productos farmacéuticos, otros omiten los productos de diagnóstico y los suplementos de venta libre, y varios aplican un crecimiento lineal a curvas de incidencia obsoletas, mientras que nosotros reconstruimos los grupos de pacientes en cada ciclo y los ajustamos en función de los cambios en las directrices y la erosión del ASP.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 39,93 B (2025) | Inteligencia de Mordor | - |

| USD 41,34 B (2024) | Consultoría regional A | Sólo medicamentos y dispositivos; excluye suplementos y diagnósticos; se basa en la extrapolación de los ingresos de los proveedores. |

| USD 36,50 B (2024) | Consultoría global B | Combina medicamentos para la HBP y el cáncer, pero omite los procedimientos con dispositivos; utiliza medias monetarias de un solo año, tipos de cambio no publicados. |

La comparación muestra que el enfoque de Mordor, constantemente actualizado y con un alcance completo, ofrece una línea de base equilibrada y transparente que los ejecutivos pueden rastrear hasta variables claras y pasos repetibles, lo que les da mayor confianza para tomar decisiones estratégicas y de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Salud Prostática?

El tamaño del mercado de salud prostática alcanzó los 36,01 mil millones de USD en 2026 y se proyecta que ascienda a 55,8 mil millones de USD en 2031.

¿Qué condición genera los mayores ingresos dentro del mercado?

La HPB lidera, capturando el 46,12% de la cuota del mercado de salud prostática en 2025 debido a su alta prevalencia entre los hombres de edad avanzada.

¿Qué región experimentará el crecimiento más rápido?

Se prevé que Asia-Pacífico avance a una CAGR del 11,18% entre 2026 y 2031, impulsada por el envejecimiento demográfico, el aumento de los ingresos y la expansión de los programas de tamizaje.

¿Por qué están ganando tracción los diagnósticos genómicos?

Los costos de los paneles multigénicos han caído por debajo de los 500 USD, y pruebas como MyProstateScore 2.0 eliminan el 41% de las biopsias innecesarias, mejorando la eficiencia de la atención.

Última actualización de la página el: