Tamaño y Participación del Mercado de Atención Médica Pediátrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atención Médica Pediátrica por Mordor Intelligence

El tamaño del mercado de atención médica pediátrica fue valorado en USD 15,93 mil millones en 2025 y se estima que crecerá desde USD 16,53 mil millones en 2026 hasta alcanzar USD 19,90 mil millones en 2031, registrando una CAGR del 3,78% entre 2026 y 2031. Las terapias génicas están ingresando a las vías clínicas de rutina, impulsando a los pagadores hacia contratos basados en resultados, mientras que las herramientas de inteligencia artificial están acortando las colas de diagnóstico en radiología y salud conductual. Las plataformas de monitoreo remoto están ganando aceptación porque reducen el uso de los servicios de urgencias y permiten a los médicos intervenir antes. Los gobiernos de altos ingresos continúan ampliando los presupuestos de inmunización, garantizando la cobertura vacunal incluso cuando los terapéuticos digitales atraen una proporción creciente de financiación de capital de riesgo. Mientras tanto, la inversión en formatos de micro-hospitales acerca la atención especializada a los barrios periurbanos, moderando la brecha de capacidad que antes canalizaba cada caso complejo hacia los centros terciarios.

Conclusiones Clave del Informe

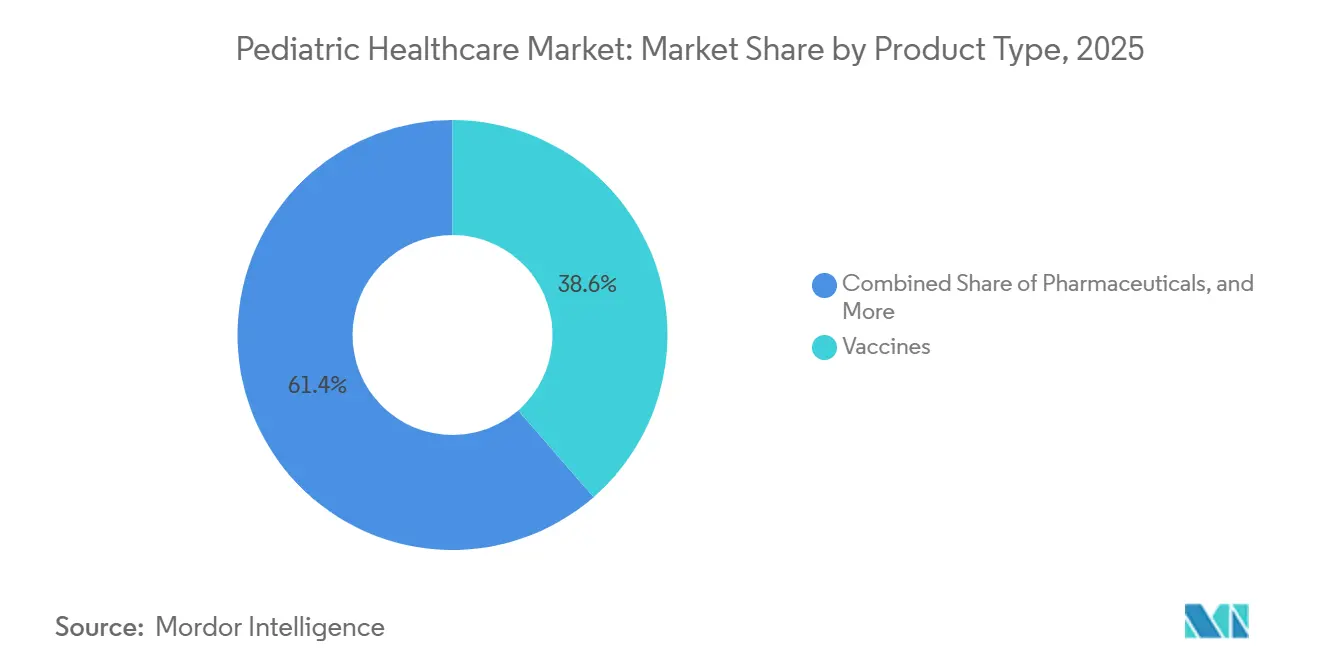

- Por tipo de producto, las vacunas lideraron con una participación del 38,55% del mercado de atención médica pediátrica en 2025, mientras que las soluciones de salud digital registraron el crecimiento más rápido con una CAGR del 5,25% hasta 2031.

- Por área terapéutica, las enfermedades infecciosas representaron el 33,53% de los ingresos de 2025, mientras que se prevé que la oncología se expanda a una CAGR del 4,75% hasta 2031.

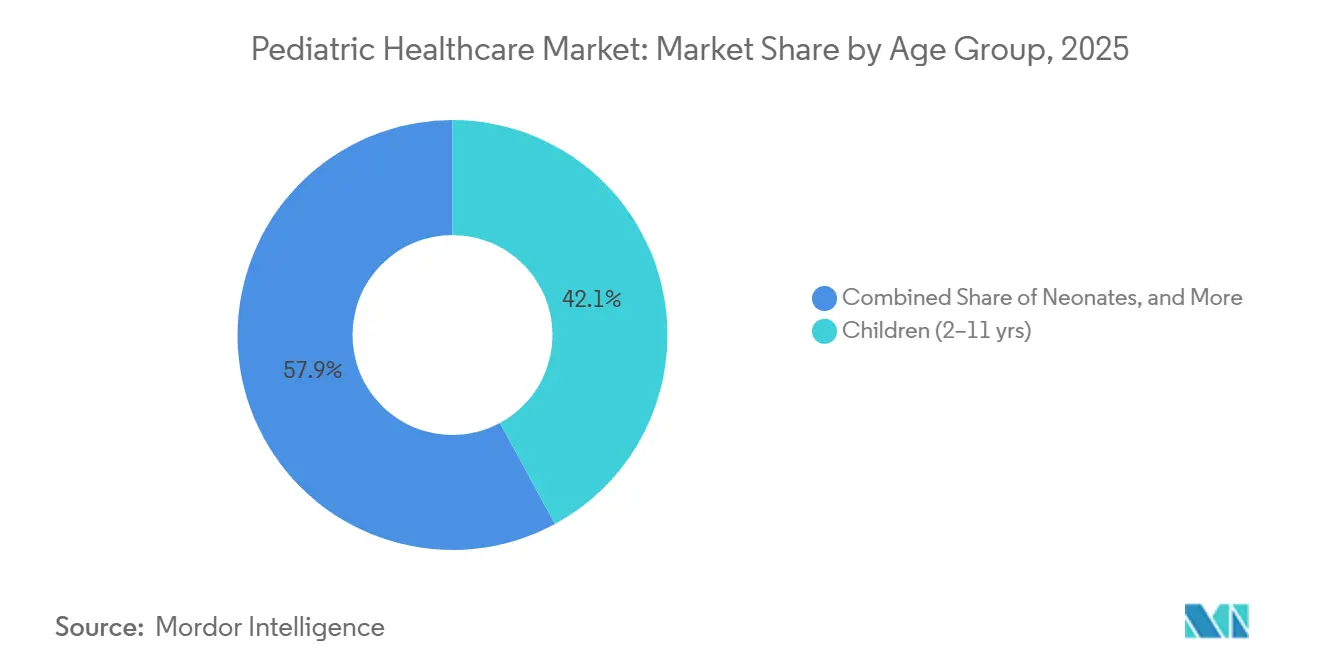

- Por grupo de edad, los niños en edad escolar (2 a 11 años) representaron el 42,15% de la demanda en 2025; los adolescentes (12 a 18 años) avanzan a una CAGR del 4,82% impulsados por herramientas digitales de salud mental.

- Por entorno de atención, los hospitales representaron el 54,65% de los ingresos de 2025; la telesalud está creciendo a una CAGR del 6,32% a medida que varios estados de EE. UU. consolidan la paridad de pagos.

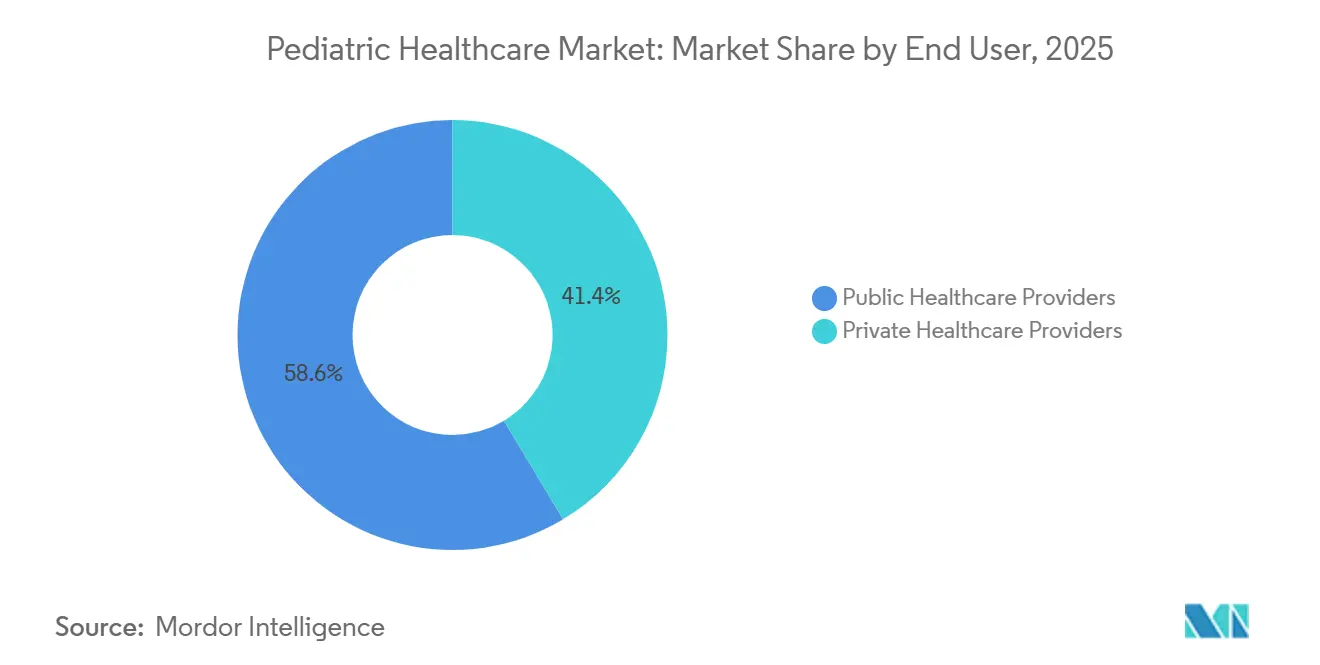

- Por usuario final, los proveedores públicos representaron el 58,55% del gasto en 2025, aunque los operadores privados están creciendo a una CAGR del 5,22%, lo que señala la disposición de las familias adineradas a evitar las colas públicas.

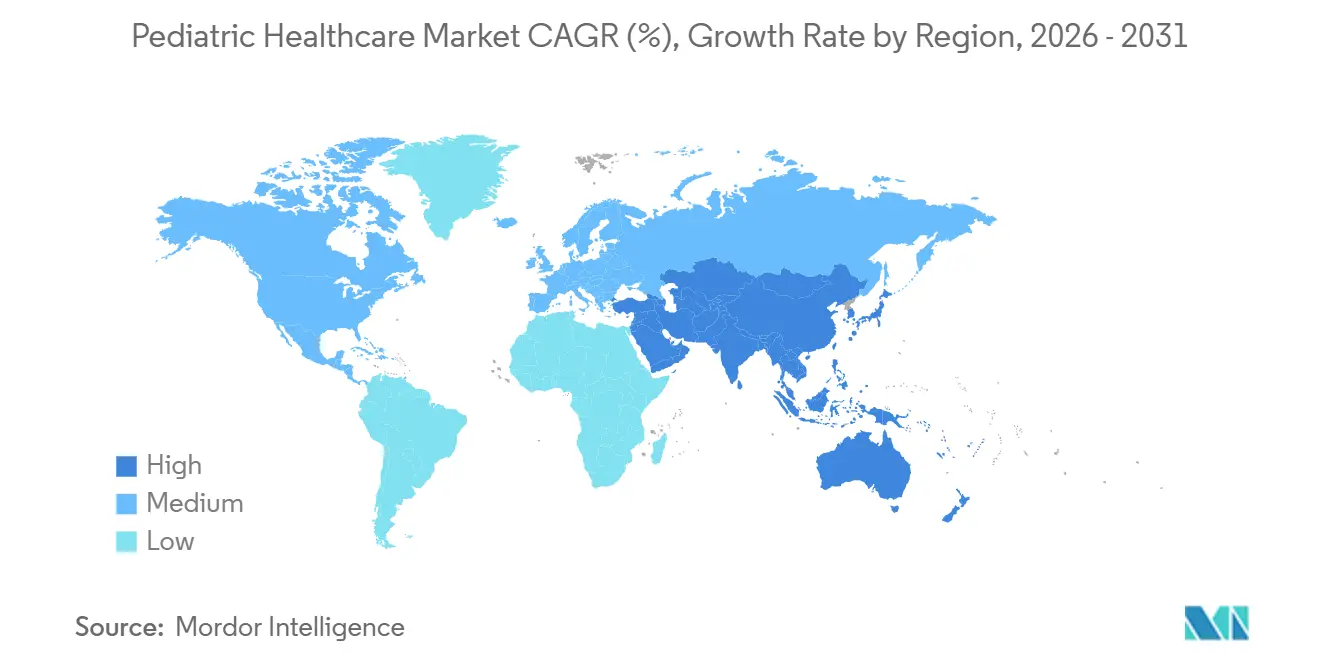

- Por geografía, América del Norte representó el 35,23% de los ingresos en 2025, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Atención Médica Pediátrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso en la Financiación de la Inmunización Pediátrica de Rutina | +0.9% | Global, concentrado en naciones elegibles para GAVI y el programa VFC de EE. UU. | Mediano plazo (2 a 4 años) |

| Aprobaciones de Terapia Génica para Enfermedades Pediátricas Raras | +0.7% | América del Norte, UE, centros urbanos en China e India | Largo plazo (≥ 4 años) |

| Adopción de Radiología Pediátrica Asistida por IA | +0.6% | América del Norte, Europa Occidental, ciudades de nivel 1 de APAC | Mediano plazo (2 a 4 años) |

| Reemergencia del VSR y Otros Brotes Respiratorios | +0.8% | Global, con impacto estacional agudo en zonas templadas | Corto plazo (≤ 2 años) |

| Implementación de Telesalud en Escuelas | +0.5% | Estados Unidos, Canadá, proyectos piloto en el Reino Unido y Australia | Mediano plazo (2 a 4 años) |

| Formatos de Micro-Hospitales para Niños | +0.3% | Mercados emergentes en APAC, América Latina, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso en la Financiación de la Inmunización Pediátrica de Rutina

Se están destinando sumas récord a los calendarios de vacunación infantil. GAVI asignó USD 9 mil millones para 2024-2025 para subvencionar las vacunas contra el VPH, el conjugado neumocócico y el rotavirus, asegurando a los fabricantes una demanda plurianual[1]GAVI The Vaccine Alliance, "Oportunidad de Inversión 2024-2025," gavi.org . En Estados Unidos, el programa Vacunas para Niños distribuyó 84 millones de dosis en 2024, un 6% por encima de los volúmenes de 2023, a medida que las campañas de recuperación recaptaron a los rezagados de la era pandémica. La adquisición garantizada comprime el tiempo de comercialización de las vacunas combinadas, aunque el enfoque en enfermedades infecciosas desplaza la investigación sobre vacunas específicas para adolescentes frente a amenazas no transmisibles. Los fabricantes ahora apuntan a combinar múltiples antígenos para maximizar el rendimiento en las líneas de llenado establecidas, una estrategia que también reduce la carga de la cadena de frío. Sin embargo, las actitudes políticas divergentes hacia los mandatos en algunas regiones limitan la penetración de las vacunas recientemente recomendadas.

Aprobaciones de Terapia Génica para Enfermedades Pediátricas Raras

Cinco terapias génicas pediátricas fueron aprobadas en 2024-2025, cada una con un precio superior a USD 2 millones por paciente, desplazando las conversaciones desde la facturación basada en dosis hacia contratos basados en hitos. Los criterios de valoración sustitutos, como la actividad enzimática, permiten lanzamientos más tempranos, atrayendo capital de riesgo hacia vectores de próxima generación. Las vías aceleradas reducen entre 18 y 24 meses los ciclos de desarrollo, pero persisten interrogantes sobre la durabilidad y la distribución equitativa en mercados de ingresos medios que carecen de infraestructura de monitoreo a largo plazo. Los hospitales deben modernizar sus unidades de virología para gestionar la reconstitución in situ, y los pagadores están estructurando pagos en forma de anualidades a lo largo de cinco años para cubrir la incertidumbre terapéutica. El mercado de atención médica pediátrica está preparado para absorber más modalidades curativas de una sola vez a medida que aumentan los rendimientos de fabricación.

Adopción de Radiología Pediátrica Asistida por IA

Doce herramientas de IA adaptadas a la pediatría aprobadas por la FDA entre 2024 y 2025 clasifican ahora hemorragias neonatales, escoliosis e infecciones torácicas. Los primeros adoptantes reportan tiempos de respuesta entre un 30% y un 40% más rápidos, lo que permite a los radiólogos generales identificar casos urgentes antes de la revisión por subespecialistas. El sesgo algorítmico sigue siendo un obstáculo porque las imágenes de entrenamiento se inclinan hacia niños mayores en geografías de altos ingresos. Los reguladores han comenzado a exigir auditorías de desempeño en el mundo real, lo que podría ralentizar las adquisiciones pero estandarizará los niveles de calidad de referencia. Los proveedores se están asociando con hospitales infantiles en regiones subrepresentadas para diversificar los conjuntos de datos, con el objetivo de mejorar la precisión para neonatos y poblaciones minoritarias.

Reemergencia del VSR y Otros Brotes Respiratorios

Las hospitalizaciones por VSR disminuyeron un 43% en los lugares que implementaron profilaxis con anticuerpos monoclonales, aunque el patógeno aumentó en general a medida que la deuda inmunitaria pandémica expuso a nuevas cohortes de nacimientos. El respaldo de la OMS en 2024 a la vacunación materna contra el VSR introduce opciones de profilaxis dual —vacunas maternas más anticuerpos infantiles—, lo que genera confusión entre los pagadores sobre la relación costo-efectividad. El enfoque bifurcado divide el mercado de atención médica pediátrica entre proveedores de vacunas y biológicos, cada uno presionando a los ministerios para obtener una posición preferencial en los formularios. Las pruebas de antígenos rápidos se venden con rapidez porque los médicos quieren diferenciar las enfermedades respiratorias a pie de cama en lugar de esperar los laboratorios centrales. Los fabricantes de dispositivos están agrupando ensayos de VSR, influenza y COVID-19 en cartuchos únicos para agilizar el triaje en los servicios de urgencias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Resistencia Antimicrobiana en Niños | -0.6% | Global, más elevada en Asia Meridional y África Subsahariana | Largo plazo (≥ 4 años) |

| Brecha en el Reembolso de Dispositivos Específicos para Pediatría | -0.4% | Estados Unidos, fragmentado en la UE y mercados emergentes | Mediano plazo (2 a 4 años) |

| Escasez de Datos de Seguridad a Largo Plazo para Vacunas de ARNm | -0.3% | Global, con mayor escrutinio en la UE | Mediano plazo (2 a 4 años) |

| Escasez de Subespecialistas Pediátricos en Regiones de Bajos Ingresos | -0.7% | África Subsahariana, Asia Meridional, América Latina rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Resistencia Antimicrobiana en Niños

La resistencia antimicrobiana mató a 1,14 millones de niños menores de cinco años en 2024, con Asia Meridional y África Subsahariana reportando una resistencia superior al 50% para las cefalosporinas de tercera generación[2]Organización Mundial de la Salud, "Vigilancia Mundial de la Resistencia Antimicrobiana," who.int. Los médicos escalan a los carbapenémicos como terapia de primera línea, acelerando la marcha hacia cepas panresistentes. Los canales de antibióticos pediátricos siguen siendo escasos porque los tratamientos cortos y las normas de administración limitan los rendimientos comerciales. Los donantes multilaterales financian ahora incentivos de «atracción», aunque la adopción sigue siendo lenta. Sin diagnósticos rápidos, los médicos aún prescriben de forma empírica, agravando la presión selectiva.

Escasez de Subespecialistas Pediátricos en Regiones de Bajos Ingresos

China registró 0,6 pediatras por cada 1.000 niños en 2025, por debajo del umbral de referencia de 1,0, mientras que muchos países africanos reportaron menos de 0,1 cardiólogos pediátricos por millón de niños[3]Comisión Nacional de Salud de China, "Plan de Desarrollo de Atención Médica Pediátrica 2024-2029," nhc.gov.cn. La fuga de cerebros hacia puestos urbanos o en el extranjero erosiona plantillas ya de por sí reducidas. La telesalud solo cubre parcialmente la brecha porque la banda ancha sigue siendo irregular fuera de los núcleos metropolitanos. Los consorcios de formación están ampliando las plazas de especialización, pero la escasez de mentores dificulta la transferencia de habilidades. La restricción también limita la inscripción en ensayos clínicos, ralentizando la generación de evidencia sobre las cargas de enfermedad específicas de cada región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Vacunas Lideran, las Herramientas Digitales se Aceleran

Las vacunas representaron el 38,55% de los ingresos de 2025, anclando el mercado de atención médica pediátrica a través de una adquisición estable vinculada a los calendarios nacionales. Se proyecta que el tamaño del mercado de atención médica pediátrica para las soluciones de salud digital avance a una CAGR del 5,25%, la más rápida entre las categorías, a medida que los pagadores aceptan que el monitoreo remoto reduce las costosas hospitalizaciones. Los ingresos farmacéuticos crecen moderadamente porque la erosión por biosimilares compensa las ganancias de los medicamentos huérfanos. Los fabricantes de dispositivos se benefician de la miniaturización, traduciendo inventos para adultos en formatos de tamaño infantil que impulsan la adherencia. Los ingresos por servicios abarcan la atención hospitalaria, las consultas ambulatorias y las crecientes visitas de atención domiciliaria, optimizadas mediante controles virtuales.

Las plataformas digitales integran IA para detectar el deterioro de los signos vitales, lo que permite a los médicos intervenir antes de que se produzcan crisis. La aprobación de Canvas Dx por parte de la FDA para la detección temprana del autismo demostró la disposición de los reguladores a respaldar las evaluaciones algorítmicas[4]Administración de Alimentos y Medicamentos de EE. UU., "Aprobaciones de Dispositivos 2024-2025," fda.gov. Las vacunas para patógenos emergentes aportarán ganancias incrementales, pero los calendarios finitos limitan el potencial alcista. Los fabricantes responden con formulaciones multivalentes que liberan espacios en las clínicas y atraen licitaciones agrupadas. En general, el mercado de atención médica pediátrica continúa equilibrando los biológicos preventivos con la gestión de enfermedades crónicas habilitada por la tecnología.

Por Área Terapéutica: Las Enfermedades Infecciosas Dominan, la Oncología Surge

Las enfermedades infecciosas representaron el 33,53% del gasto terapéutico en 2025, impulsadas por enfermedades respiratorias y prevenibles mediante vacunación. La oncología está en camino de registrar una CAGR del 4,75% hasta 2031, impulsada por las terapias CAR-T y la detección más temprana de tumores habilitada por la ampliación del cribado neonatal. Los trastornos respiratorios se benefician de los anticuerpos monoclonales que prolongan los intervalos de dosificación, mientras que las carteras neurológicas crecen a medida que las terapias génicas apuntan a epilepsias intratables. Las intervenciones cardiovasculares se desplazan hacia reparaciones basadas en catéteres, reduciendo los días de hospitalización.

El mercado de atención médica pediátrica para oncología se expandirá a medida que más terapias celulares para tumores sólidos, como el afamitresgene autoleucel, lleguen a los adolescentes. Sin embargo, las limitaciones de capacidad para la aféresis y las camas de manejo de citocinas podrían convertirse en un cuello de botella para la penetración. Las asignaciones para enfermedades infecciosas podrían disminuir marginalmente a medida que la profilaxis contra el VSR reduzca los costos hospitalarios, pero la financiación persistente para las vacunas de rutina mantiene la categoría en la cima de las tablas de gasto.

Por Grupo de Edad: Los Niños en Edad Escolar son el Mayor Segmento, los Adolescentes el de Mayor Crecimiento

Los niños en edad escolar (2 a 11 años) generaron el 42,15% de los ingresos de 2025, lo que refleja las frecuentes visitas de control infantil y la alta cobertura vacunal. Los adolescentes (12 a 18 años) registrarán el crecimiento más rápido con una CAGR del 4,82%, impulsados por los terapéuticos digitales para la salud mental y las recuperaciones de la vacuna contra el VPH. Los neonatos representan una porción menor, pero exigen un gasto por paciente más elevado debido a la tecnología de cuidados intensivos.

La participación del mercado de atención médica pediátrica para los adolescentes aumentará a medida que la telesalud escolar normalice los cribados conductuales. Mientras tanto, los avances en ventilación no invasiva y fototerapia mejoran los resultados neonatales, aunque el reembolso se retrasa en los sistemas de menores ingresos. Adaptar el diseño de los productos a la ergonomía específica de cada grupo de edad sigue siendo una prioridad de I+D.

Por Entorno de Atención: Los Hospitales son el Ancla, la Telesalud se Expande

Los hospitales representaron el 54,65% de los ingresos de 2025 porque son los únicos proveedores de cirugía, UCI e imágenes avanzadas. La telesalud crecerá a una CAGR del 6,32%, impulsada por el reembolso extendido hasta diciembre de 2025 y la creciente comodidad de los médicos con las consultas asíncronas. Las clínicas se consolidan para negociar mejores tarifas con los pagadores e invertir en registros interoperables.

El tamaño del mercado de atención médica pediátrica en atención domiciliaria está aumentando a medida que los pagadores cuantifican los ahorros derivados del alta temprana, complementados por el monitoreo remoto. Las barreras de licencia entre estados aún restringen la escala de las plataformas, pero los pactos interestatales están en discusión. Los hospitales responden creando salas virtuales, protegiendo los ingresos a medida que disminuyen los días de hospitalización.

Por Usuario Final: Los Proveedores Públicos Lideran, el Sector Privado Gana Terreno

Las entidades públicas representaron el 58,55% del gasto de 2025, respaldadas por esquemas de seguro como Medicaid y el NHS. Los operadores privados superarán ese ritmo con una CAGR del 5,22% a medida que las familias pagan por colas más cortas y diagnósticos novedosos. La apuesta de USD 4,2 mil millones del capital privado en centros de atención urgente pediátrica subraya la confianza en los nichos de pago directo.

La innovación suele debutar en entornos privados y luego se filtra a los sistemas públicos una vez que las curvas de costos disminuyen. Este retraso en la difusión corre el riesgo de ampliar las disparidades en los resultados, lo que lleva a los responsables de políticas a implementar esquemas de vales que permitan a los pacientes públicos acceder a instalaciones privadas para servicios de alta prioridad. La industria de atención médica pediátrica se enfrenta así a un acto de equilibrio entre la agilidad empresarial y el acceso universal.

Análisis Geográfico

América del Norte representó el 35,23% de los ingresos globales en 2025, impulsada por los elevados gastos per cápita y una densa red de hospitales infantiles. Los contratos basados en valor están orientando a los proveedores hacia intervenciones preventivas que reducen la utilización de urgencias. Se espera que el mercado de atención médica pediátrica en la región crezca de manera constante a medida que las terapias génicas debutan en los centros de referencia, aunque el escrutinio de los pagadores sobre los precios de millones de dólares se intensifica.

Asia-Pacífico registrará una CAGR del 6,12% hasta 2031 a medida que China e India amplían los canales de formación de pediatras y modernizan los hospitales a nivel de condado. La demanda de la clase media por atención premium impulsa empresas conjuntas con fabricantes de dispositivos multinacionales que localizan la producción para evitar aranceles. En el Sudeste Asiático, las microaseguradoras agrupan consultas de telesalud con aplicaciones de bienestar, ampliando el acceso entre los trabajadores de la economía informal.

Europa goza de cobertura universal, pero enfrenta tasas de natalidad estancadas en Alemania e Italia, lo que modera el crecimiento en volumen. Sin embargo, los fondos de la UE están modernizando las UCI neonatales en los estados del Este, reduciendo las brechas de equipamiento entre el Este y el Oeste. En Oriente Medio, los estados del Golfo destinan los excedentes de hidrocarburos a centros de atención pediátrica para atraer el turismo médico. La infraestructura fragmentada de África limita el alcance, aunque las redes piloto de drones ya transportan vacunas a clínicas remotas, incrementando gradualmente la cobertura.

Panorama Competitivo

El mercado de atención médica pediátrica está moderadamente fragmentado, con grandes farmacéuticas, gigantes de dispositivos, cadenas hospitalarias regionales y startups digitales compitiendo por participación. Las multinacionales persiguen la integración vertical, adquiriendo portales de telesalud y agencias de atención domiciliaria para asegurar ingresos aguas abajo. Los fabricantes de dispositivos miniaturizan plataformas para adultos; el FreeStyle Libre de Abbott obtuvo la aprobación pediátrica para niños tan pequeños como de dos años, expandiendo el segmento de monitoreo continuo de glucosa.

Las startups aprovechan la IA para democratizar el conocimiento de los subespecialistas, atrayendo acuerdos de licencia de empresas de imágenes establecidas. Los grupos hospitalarios implementan micro-hospitales para establecerse en suburbios de rápido crecimiento, ofreciendo atención de urgencias sin los costos generales de los centros terciarios. El reembolso para dispositivos específicos de pediatría sigue siendo irregular, por lo que los proveedores presionan por códigos de pago dedicados. En general, la competencia depende de quién pueda agrupar diagnósticos, terapéuticos y soporte virtual en recorridos fluidos que satisfagan tanto a los pagadores como a las familias.

Líderes de la Industria de Atención Médica Pediátrica

Johnson & Johnson

GSK plc

Merck & Co., Inc.

Sanofi S.A

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La FDA aprobó Zycubo (histidinato de cobre) inyectable, el primer tratamiento para la enfermedad de Menkes en pacientes pediátricos.

- Octubre de 2025: Arcutis Biotherapeutics recibió la aprobación de la FDA para la crema ZORYVE al 0,05% para tratar la dermatitis atópica de leve a moderada en niños de 2 a 5 años.

Alcance del Informe Global del Mercado de Atención Médica Pediátrica

Según el alcance de este informe, la atención médica pediátrica es una rama de la medicina que se ocupa de la atención médica, el desarrollo y las enfermedades relacionadas de lactantes, niños y adolescentes. El mercado de atención médica pediátrica crece significativamente ya que los niños suelen sufrir enfermedades gastrointestinales, alérgicas, respiratorias y otras enfermedades crónicas debido a su menor inmunidad.

El mercado de atención médica pediátrica está segmentado por tipo de producto, área terapéutica, grupo de edad, entorno de atención, usuario final y geografía. Por tipo de producto, el mercado está segmentado en productos farmacéuticos, vacunas, dispositivos médicos y soluciones de salud digital. Por área terapéutica, el mercado está segmentado en enfermedades infecciosas, trastornos respiratorios, trastornos neurológicos, trastornos cardiovasculares, oncología y trastornos gastrointestinales. Por grupo de edad, el mercado está segmentado en neonatos (0 a 28 días), lactantes (1 a 23 meses), niños (2 a 11 años) y adolescentes (12 a 18 años). Por entorno de atención, el mercado está segmentado en hospitales, clínicas, atención domiciliaria y telesalud. Por usuario final, el mercado está segmentado en proveedores de atención médica pública y proveedores de atención médica privada. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Productos Farmacéuticos |

| Vacunas |

| Dispositivos Médicos |

| Soluciones de Salud Digital |

| Enfermedades Infecciosas |

| Trastornos Respiratorios |

| Trastornos Neurológicos |

| Trastornos Cardiovasculares |

| Oncología |

| Trastornos Gastrointestinales |

| Neonatos (0 a 28 días) |

| Lactantes (1 a 23 meses) |

| Niños (2 a 11 años) |

| Adolescentes (12 a 18 años) |

| Hospitales |

| Clínicas |

| Atención Domiciliaria |

| Telesalud |

| Proveedores de Atención Médica Pública |

| Proveedores de Atención Médica Privada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Productos Farmacéuticos | |

| Vacunas | ||

| Dispositivos Médicos | ||

| Soluciones de Salud Digital | ||

| Por Área Terapéutica | Enfermedades Infecciosas | |

| Trastornos Respiratorios | ||

| Trastornos Neurológicos | ||

| Trastornos Cardiovasculares | ||

| Oncología | ||

| Trastornos Gastrointestinales | ||

| Por Grupo de Edad | Neonatos (0 a 28 días) | |

| Lactantes (1 a 23 meses) | ||

| Niños (2 a 11 años) | ||

| Adolescentes (12 a 18 años) | ||

| Por Entorno de Atención | Hospitales | |

| Clínicas | ||

| Atención Domiciliaria | ||

| Telesalud | ||

| Por Usuario Final | Proveedores de Atención Médica Pública | |

| Proveedores de Atención Médica Privada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de atención médica pediátrica en 2031?

Se proyecta que alcance USD 19,90 mil millones en 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Las soluciones de salud digital avanzan a una CAGR del 5,25% hasta 2031.

¿Qué región mostrará el crecimiento más rápido?

Se espera que Asia-Pacífico crezca a una CAGR del 6,12% impulsada por políticas orientadas a aumentar las ratios de pediatras y la capacidad hospitalaria.

¿Qué tamaño tiene el segmento de vacunas en la actualidad?

Las vacunas capturaron el 38,55% de los ingresos globales de 2025.

¿Por qué es importante la telesalud para la atención pediátrica?

La paridad de reembolso permanente y las plataformas asíncronas permiten un acceso especializado rentable, respaldando una CAGR del 6,32% para los ingresos de telesalud.

Última actualización de la página el: